หลายคนมองว่าการกระจายความเสี่ยง เป็นแค่ตัวถ่วงความเจริญของพอร์ต เพราะในเมื่อมีหุ้นที่จะเก็งกำไรในใจอยู่แล้ว จะเอาเงินไปลงหุ้นตัวอื่นให้เสียโอกาสทำไม จะได้ถึงเป้าหมายที่วางไว้เร็วๆ โง่หรือเปล่า ?

ลองย้อนอดีตกันหน่อย

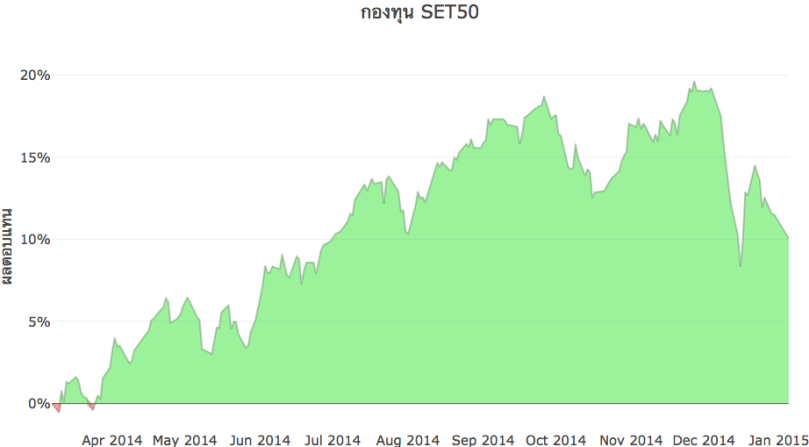

ลองนึกภาพตามนะ ว่าถ้าตอนนี้คือต้นปี 2015 เรามองว่า ตลาดกำลังมาแรง ตอนนี้ตลาดย่อลงมาเป็นจังหวะให้เราซื้อ เดี๋ยวต้องขึ้นต่อแน่ๆ แบบนี้ต้องจัดหนักจัดเต็ม มีบ้านขายบ้าน มีรถขายรถ เอาเงินมาลงทุนในกองทุน SET50 รับรองรวยเละแน่

พอซื้อปุ๊บก็ขึ้นปั๊บตามดั่งใจหวัง แล้วหลังจากนั้นราคาก็แกว่งไปแกว่งมาอยู่พักใหญ่ก่อนจะปรับตัวลง แล้วจากนั้นก็…

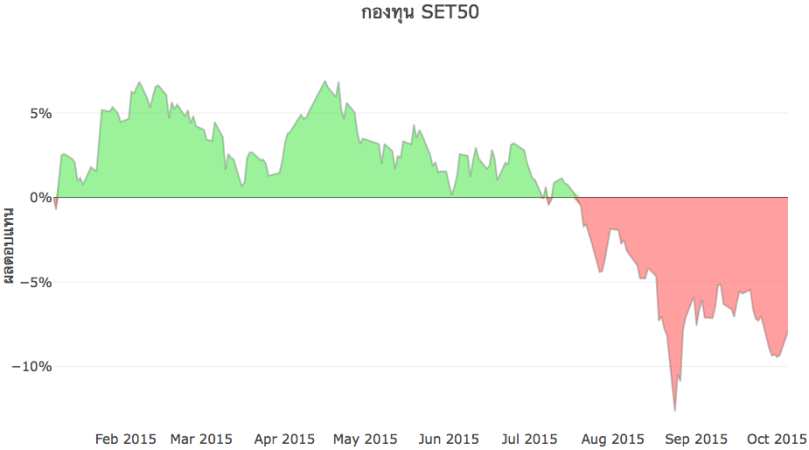

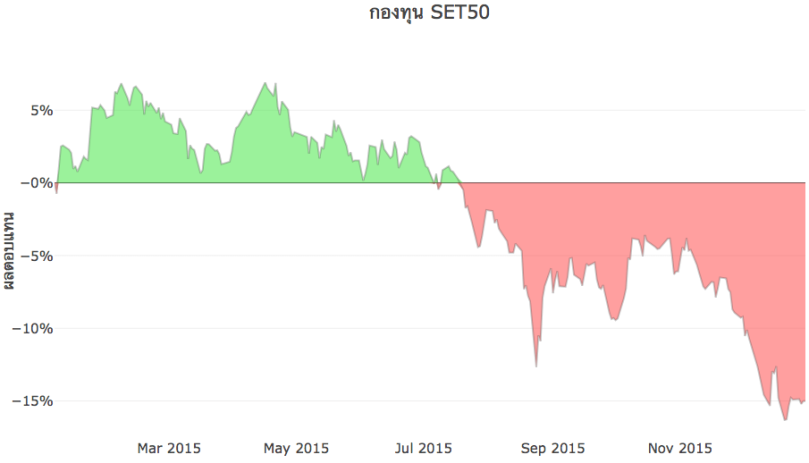

ยังคงลงต่อไปได้อีก ! รวยไม่มา มาแต่เละ ใครมีวินัยในการ Cut-loss ก็คงออกกันไปหมดละ บางส่วนอาจผันตัวไปเป็น VI หรือนักลงทุนระยะยาว ส่วนที่ยังเหลืออยู่ เรากล้าพนันได้เลยว่าแต่ละคืนกว่าจะหลับ ต้องตั้งคำถามที่คิดไม่ตกว่า เราจะทนถือต่อ ? จะขาย ? หรือว่าจะซื้อเพิ่ม ! เรื่องเป้าหมายของการลงทุนยิ่งไม่ต้องพูดถึง ได้เงินต้นคืนก็ใจชื้นแล้ว

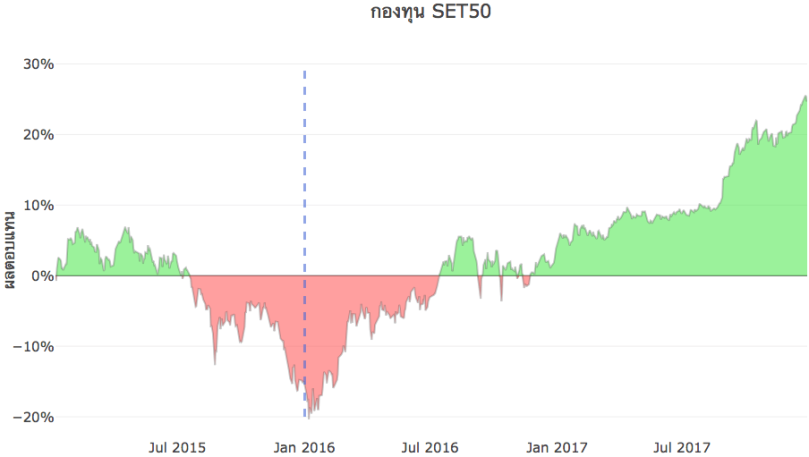

และภาพหลังจากนั้นคือ ขึ้นยาวๆๆ ไปแบบไม่รอใครตัดริบบิ้นเลยก็ว่าได้ เหล่าผู้มีวินัยก็ต้องพ่ายแพ้ Cut-loss ขาดทุนกันไป ส่วนผู้ที่ผันตัวเป็น VI ก็รับทรัพย์กันอื้อซ่า

นิทานเรื่องนี้สอนให้รู้ว่า Cut-loss ผิด VI ถูก ! จบบริบูรณ์ เย้ๆๆ ヽ(^□^。)ノ

เอิ่ม… ไม่ใช่นะ ใครหยุดอ่านแล้วปิดไปก่อนก็ ขออภัยไว้ที่นี้ด้วย (シ_ _)シ

อย่างที่เราพยายามย้ำในหลายๆ บทความคือ มันไม่มีวิธีไหนที่ดีที่สุด ขึ้นอยู่กับเราว่าเลือกใช้เป็นและถูกสถานการณ์หรือเปล่า เพราะอะไรน่ะเหรอ ?

สิ่งที่เกิดขึ้นกับคนที่แปลงร่างเป็น VI ในประเทศอังกฤษ คือการที่เขาต้องอดทนขาดทุนเกือบ 20 ปี จากผู้ดีจิบชายามบ่าย อาจจะต้องหันมากินแกลบ 3 มื้อกันเลยทีเดียว ในขณะที่การ Cut-loss เขาหนีไปลงทุนสร้างกำไรที่อื่นกันหมดแล้ว

ถามว่าเหตุการณ์นี้ปัญหามันอยู่ที่ตรงไหน? คำตอบสั้นๆคือ Ego ของคน เพราะเรามั่นใจว่าเราจะเก็งทิศทางของตลาดได้ถูก แต่ที่ไหนได้ ถูกหลอก เฉย!

ทิศทางของตลาดมันเป็นสิ่งที่เราไม่สามารถควบคุมได้ นั่นหมายความว่าผลตอบแทนของพอร์ตเราก็เช่นกัน แต่สิ่งที่เราพอจะทำได้คือการบริหารความเสี่ยง หรือ Risk Management ซึ่งหนึ่งในนั้นคือการ กระจายความเสี่ยง (Risk Diversification)

เหมือนกันกับสำนวนที่ว่า “Do not put all eggs in one basket” หรือ “อย่านำไข่ทั้งหมดไปใส่ในตะกร้าเพียงใบเดียว” โดยมีความหมายในเชิงการเงินว่า เราไม่ควรเอาเงินทั้งหมดไปลงทุนในที่เดียว ซึ่งก็แปลว่าเราควรจะกระจ่ายความเสี่ยงด้วยการลงทุนมากกว่าแค่อย่างเดียวนั่นเอง

ถ้างั้นการซื้อหุ้นหลายๆ ตัวใส่พอร์ตก็แก้ปัญหาได้แล้วสินะ? จัดไปอย่างให้เสียเปิด Steaming กดไปสัก 10 ตัว!

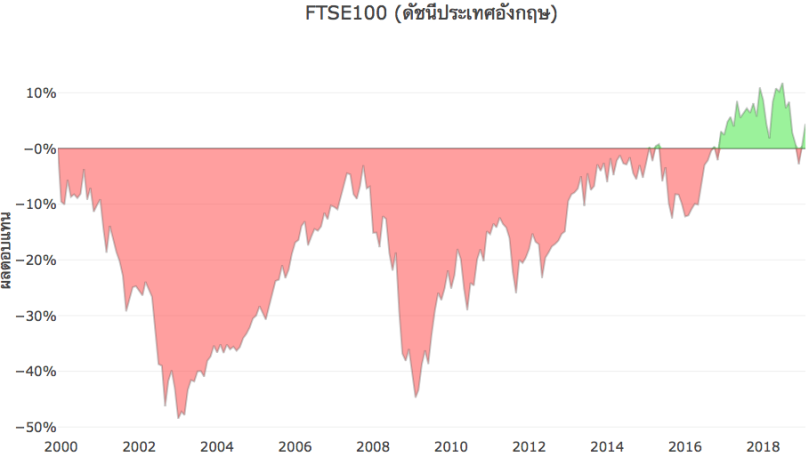

เอิ่ม… มันก็ไม่ได้ง่ายขนาดนั้น! เพราะอย่างที่เห็นกันไปกับกองทุน SET50 ว่าเป็นอย่างไร และแน่นอนว่าผู้จัดการกองทุน SET50 คงไม่ได้ลงทุนในหุ้นตัวเดียว ชื่อมันก็ฟ้องอยู่ทนโท่ว่า 50 ตัว แล้วถึงต่อให้มี 100 ตัว อย่าง FTSE100 ก็ยังไม่รอดเช่นกัน กลายเป็นภาพลวงตา เหมือนว่าพอร์ตเรา Diversify แล้ว แต่แท้จริงแล้วมันยังไม่ใช่ซะทีเดียว

แน่นอนว่ามันก็ยังถือว่าดีกว่าการซื้อหุ้นแค่ตัวเดียว แต่เพราะโดยส่วนใหญ่แล้วหุ้นที่อยู่ในตลาดเดียวกันโดยปกติก็จะไปในทิศทางเดียวๆ กัน ขึ้นก็ขึ้นด้วยกัน ลงก็ลงด้วยกัน ซึ่งสามารถวัดได้ด้วยการคำนวณค่าสหสัมพันธ์ หรือ Correlation มีค่าอยู่ระหว่าง -1 ถึง 1 โดยสามารถตีความได้ว่า ไปในทิศทางเดียวกันถ้าเป็น 1 หรือ คล้ายๆ กันถ้าเป็นค่าบวกมากๆ และตรงกันข้ามหากเป็น -1 ส่วนถ้าใกล้ๆ 0 แปลว่าไม่ค่อยมีความสัมพันธ์กันนัก

ถ้างั้นจะ Diversify พอร์ตต้องทำไง ?

การที่จะกระจายความเสี่ยงได้ เราจึงต้องเลือกสินทรัพย์ที่ ค่าสหสัมพันธ์ หรือ Correlation ที่เท่าไหร่ล่ะ? ถ้าสินทรัพย์แต่ละอย่างในพอร์ตมีค่าใกล้ๆ 1 ก็แปลว่าถ้าตัวนึงลง ทั้งพอร์ตก็จะตามๆ กันไป เพราะมันไปในทิศทางเดียวกัน ส่วนถ้าใกล้ๆ -1 ก็ไม่ดีเช่นกัน พอร์ตเราจะไม่ค่อยไปไหน เพราะถ้าตัวนึงขึ้น อีกตัวก็ลง ไปในทิศที่ตรงกันข้าม ไม่ค่อยขาดทุน แต่กำไรก็หามีไม่เช่นกัน นั่นหมายความว่าการกระจายความเสี่ยงที่ดี คือการเลือกซื้อสินทรัพย์ที่ไม่ค่อยมีความสัมพันธ์กัน หรือมีค่า Correlation ใกล้ๆ 0 นั่นเอง

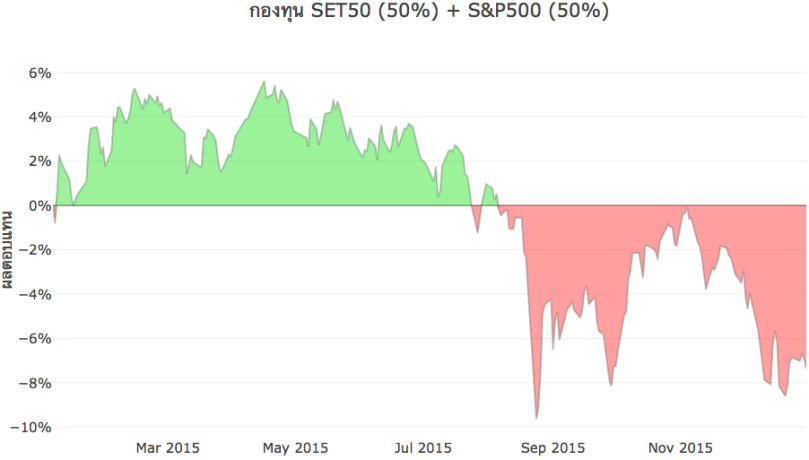

ต่อจากตัวอย่างเดิมที่ลงทุนในกองทุน SET50 ตอนต้นปี 2015 แต่ที่แตกต่างคือ ในครั้งนี้เราจะเอาเงินครึ่งหนึ่ง (50%) ไปลงทุนใน S&P500 (ดัชนีประเทศอเมริกา) ด้วย เพราะค่า Correlation ของ SET50 กับ S&P500 อยู่ที่ประมาณ 0.17 ในช่วงปี 2013 – 2014 ซึ่งถือว่าค่อนข้างน้อย

จะเห็นได้ว่าพลังของการ Diversify หรือ กระจายความเสี่ยง ช่วยให้จากที่เคยลบสูงสุดที่ -15% กลายเป็นไม่ถึง -10% แล้ว

แล้วจากที่เคยลงไปถึง -20% ตอนลงทุนแค่ในกองทุน SET50 อย่างเดียว พอกระจายความเสี่ยงก็ถูกหยุดไว้ที่ -13% แทน และความผันผวนที่ลดลงถึง 23% จากเดิมประมาณ 14% เหลือเพียง 10% ทำให้ Sharpe Ratio เพิ่มขึ้นมาเป็น 0.93 จากเดิมแค่ 0.67 ซึ่งแสดงให้เห็นถึงความศักดิ์สิทธิ์ของการกระจายความเสี่ยง เรียกได้ว่าต้องเอาน้ำแดงมาถวายกันเลยทีเดียวเชียว

ก่อนจะแยกย้ายไป Diversify พอร์ตกัน ถ้าสังเกตดีๆ จะเห็นว่าตอนที่เราพูดถึง “ค่า Correlation ของ SET50 กับ S&P500 อยู่ที่ประมาณ 0.17 ในช่วงปี 2013 – 2014” สาเหตุที่เราเจาะจงว่าเป็นช่วงปี 2013-2014 นั้นก็เพราะว่าค่า Correlation ระหว่างทรัพย์สิน ไม่ได้คงที่ตลอดไป ซึ่งหมายความว่าเราควรที่หมั่นตรวจสอบพอร์ตของเราเป็นระยะๆอย่างน้อยก็ทุก 6 เดือน หรือ 1 ปี ก็ว่ากันไป และที่สำคัญคืออย่าลืมไปเช็กล่ะว่า พอร์ตของคุณ Diversify แล้วหรือยัง? อย่าลืมให้โบรกเกอร์ประจำของคุณช่วยดูและให้คำแนะนำนะ 🙂

ที่มาบทความ: https://investoradventure.wordpress.com/2019/02/17/การ-diversify-ไร้สาระ-หรือคุณแค่/

.jpg)