5 จุดสำคัญอ่าน Fact sheet ให้เข้าใจธุรกิจ

Fact sheet เป็นข้อมูลสรุปที่ทางตลาดหลักทรัพย์ทำไว้ให้นักลงทุนสามารถวิเคราะห์หุ้นได้ในเบื้องต้นได้ โดยสรุปข้อมูลที่สำคัญๆ ไว้ทั้งงบดุล งบกำไรขาดทุน งบกระแสเงินสด อัตราสวนทางการเงิน และเครื่องมือที่ใช้ในการประเมินมูลค่าเช่น PE PBV EV/EBITDA ไว้ให้แล้ว ขอเพียงเราอ่านให้เป็น จะบอกได้ว่าบริษัทที่เราสนใจลงทุน ดีหรือไม่ดีอย่างไร ราคาถูกหรือแพงไปหรือไม่ ข้อมูลนี้สามารถเข้าไปดูได้ฟรีๆ โดยเข้าไปลิงค์นี้อยากดูหุ้นตัวไหนแก้ตรง url bar จาก symbol=PTT เป็นชื่อหุ้นที่ต้องการ ได้เลย http://www.set.or.th/set/factsheet.do?symbol=PTT&ssoPageId=3&language=th&country=TH เมื่อเปิดได้แล้ว จะมี 5 จุดสำคัญที่ควรดังนี้

1. ดูความแข็งแกร่งของบริษัทผ่านงบดุล

งบแสดงฐานะการเงินหรือเรียกสั้นๆว่า งบดุลถือเป็นแกนกลางของธุรกิจ ถ้าบริษัทไหนมีโครงสร้างของงบดุลที่แข็งแรง ในระยะยาวจะสามารถเติบโตได้อย่างมั่นคง โดยงบดุลจะแสดงข้อมูล 2 เรื่องคือแหล่งที่ใช้ไปของเงิน และแหล่งที่มาของเงิน โดยแสดงอยู่ในรูปของสมการบัญชีคือ

แหล่งที่ใช้ไปของเงิน = แหล่งที่มาของเงิน

สินทรัพย์ = หนี้สิน + ทุน

สินทรัพย์ = หนี้สิน + ทุน + กำไรสะสม

สินทรัพย์ = หนี้สิน + ทุน + รายได้ – รายจ่าย

สินทรัพย์ + รายจ่าย = หนี้สิน + ทุน + รายได้

โดยสินทรัพย์จะถูกแบ่งเป็นสินทรัพย์หมุนเวียน เป็นสินทรัพย์ที่แปลงเป็นเงินได้ใน 1 ปี กับสินทรัพย์ไม่หมุนเวียนที่ใช้เวลาแปลงเป็นเงินมากกว่า 1 ปี

ส่วนหนี้สินจะถูกแบ่งออกเป็นหนี้สินหมุนเวียนกับเป็นหนี้สินที่ต้องใช้ใน 1 ปี กับหนี้สินไม่หมุนเวียนที่เป็นหนี้สินที่ชำระตั้งแต่ปีที่ 2 เป็นต้นไป

โดยประเด็นสำคัญของงบดุลที่ต้องดูมีดังนี้

1.1 ดูความเสี่ยงเรื่องหนี้สิน

บริษัทที่จัดหาเงินด้วยโครงสร้างหนี้ที่เหมาะสม ไม่มากหรือไม่น้อยจนเกินไป จะช่วยให้ธุรกิจสามารถเติบโตได้อย่างยั่งยืน เบื้องต้นให้ดูภาพรวมของหนี้สินว่ามากหรือน้อยเพียงไร โดยดูจากหนี้รวมเทียบกับส่วนของผู้ถือหุ้นถ้าบริษัทไหนหนี้สินเยอะๆ เกิน 2 เท่าของทุนให้ระมัดระวังเพราะถ้าบริษัทผลประกอบการไม่ดีขาดทุนต่อเนื่อง ขาดสภาพคล่อง (ดูสภาพคล่องในส่วนของงบกระแสเงินสด) หรือมีโครงการที่ต้องลงทุนในอนาคตที่ต้องใช้เงินเยอะๆ บริษัทอาจมีการเรียกเพิ่มทุนและเราต้องใส่เงินเพิ่มได้ หรือถ้าเลวร้ายหาเงินไม่ทันก็ล้มละลายได้

ในส่วนของโครงสร้างหนี้ระยะสั้น ให้ดูสินทรัพย์หมุนเวียน เทียบกับหนี้หมุนเวียน โครงสร้างปกติจะมีสินทรัพย์หมุนเวียนใกล้เคียงกับหนี้หมุนเวียน แสดงว่าบริษัทมีสภาพคล่องที่ดีเนื่องจากบริษัทมีสินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ใน 1 ปี ใกล้เคียงกับหนี้สินที่ต้องชำระใน 1 ปี เพื่อเป็นการยืนยันว่าบริษัทมีสภาพคล่องในการชำระหนี้ระยะสั้นจริงๆ ต้องไปดูที่งบกระแสเงินสด ในส่วนของเงินสดจากการดำเนินงาน ถ้ามีค่าเป็นบวกจะเป็นการยืนยันว่าในระยะสั้นกิจการมีสภาพคล่องเพียงพอจ่ายหนี้จริงๆ

1.2 ดูการเปลี่ยนแปลงงบดุลเพื่อบอกนัยยะของธุรกิจ

การเปลี่ยนแปลงของแต่ละรายการในงบดุลสามารถบอกนัยยะของธุรกิจได้ ถ้าบริษัทมีสินทรัพย์ไม่หมุนเวียนเพิ่มขึ้น แสดงว่าในช่วงที่ผ่านมาบริษัทมีการลงทุนในโครงการใหม่ๆ ถ้าเป็นบริษัทใหญ่ๆ มักจะมีการขยายกิจการเรื่อยๆ เราจะเห็นรายการนี้เติบโตทุกปีล้อไปกับยอดขาย แต่ถ้าเป็นบริษัทเล็กๆ มักจะนานๆ ลงทุนครั้งใหญ่ๆ ซักทีให้เราไปค้นข่าวดูว่ามีโครงการอะไร และจะเปิดดำเนินการเมื่อไร ถ้าดูแล้วเป็นโครงการที่มีอนาคตดีก็สามารถลงทุนได้

การวิเคราะห์เบื้องต้นต้องนำไปเทียบกับกลยุทธ์องค์กรว่าต้องการมุ่งไปในทิศทางไหน ขยายแบบแนวดิ่งไปทำธุรกิจเดียวกัน หรือขยายแบบแนวข้างไปลงทุนในธุรกิจอื่น แล้วสินทรัพย์ที่องค์กรไปซื้อมาสอดคล้องกับกลยุทธ์หรือไม่ ลงทุนไปแล้วเรามีความชำนาญในการจัดการให้ได้กำไรหรือไม่ ซึ่งนักลงทุนสามารถดูภาพรวมว่าผลตอบแทนจากการลงทุนเป็นอย่างไรจากทิศทางของ ROA ถ้าลงทุนเพิ่มสินทรัพย์โตเรื่อยๆ และ ROA สม่ำเสมอแสดงว่าใส่เงินเหมาะสมและโครงการที่ลงทุนไปให้ผลตอบแทนกลับมาคุ้มค่า

ถ้าบริษัทมีการลงทุนโครงการใหญ่ต้องดูว่าจัดหาเงินมาจากแหล่งไหน ถ้าสินทรัพย์ไม่หมุนเวียนที่อายุมากกว่า 1 ปีเพิ่มขึ้น ส่วนใหญ่จะล้อไปกับหนี้สินไม่หมุนเวียนที่เพิ่มขึ้น เพราะเหมือนกู้เงินยาวมาเพื่อลงทุนยาวๆ แต่ถ้าสลับกับบริษัทไปกู้เงินระยะสั้นมาเพื่อลงทุนยาว ผมมองว่าเป็นการจัดโครงสร้างเงินทุนที่ไม่เหมาะสม อนาคตจะไม่ค่อยดีเพราะดอกเบี้ยเงินกู้ระยะสั้นมักจะสูงกว่าดอกเบี้ยระยะยาว ถ้าบริษัทจัดการสภาพคล่องไม่ดีอาจล้มละลายได้

สำหรับการเปลี่ยนแปลงใน สินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน มักจะล้อไปกับยอดขาย ถ้าบริษัทมีกิจกรรมดำเนินงานสูงขึ้น ยอดขายเพิ่มขึ้น ก็ต้องมีเจ้าหนี้การค้า สินค้าคงเหลือ และลูกหนี้การค้าเพิ่มขึ้นในสัดส่วนเดียวกัน ถ้าไม่เพิ่มขึ้นหรือลดลงในสัดส่วนเดียวกันต้องระมัดระวัง เช่นยอดขายไม่โต แต่ลูกหนี้การค้าโตมากแสดงให้เห็นว่าบริษัทเริ่มมีปัญหาเก็บเงินไม่ได้ หรือสินค้าคงเหลือเพิ่มขึ้นผิดสังเกตอาจมีปัญหา สต็อกล้นได้ อนาคตก็อาจต้องนำสินค้าตัวนั้นมาเลหลังขายถูกๆ กำไรอนาคตก็จะลดลง

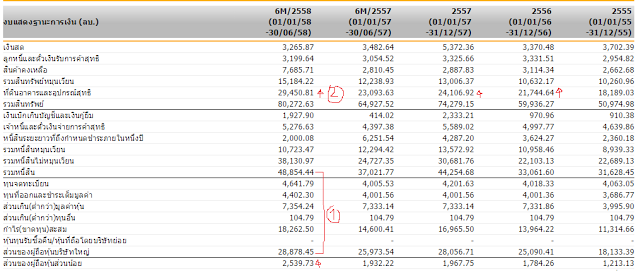

งบดุลของ MINT

จากภาพแสดงตัวอย่างงบ แสดงฐานะการเงินของ MINT ที่ทำธุรกิจร้านอาหารและโรงแรม เป็นธุรกิจบริการจะเห็นว่าบริษัทมีสินทรัพย์ไม่หมุนเวียนเป็นส่วนของสินทรัพย์ทั้งหมด จากการรวมสินทรัพย์ทั้งหมด 80,000 ล้าน เป็นสินทรัพย์หมุนเวียนเพียง 15,000 ล้านเป็นสินทรัพย์ไม่หมุนเวียน 80,000 – 15,000 = 65,000 ล้านบาท มากกว่าครึ่งหนึ่งของสินทรัพย์รวมทั้งหมด

ในช่วงที่ผ่านมาบริษัทมีการลงทุนขยายกิจการค่อนข้างเยอะๆ เห็นได้จากสินทรัพย์ไม่หมุนเวียนเพิ่มขึ้น ที่เห็นๆ คือตัวที่ดิน อาคาร และอุปกรณ์มีการเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนแผนธุรกิจที่ขยายการลงทุนไปในต่างประเทศ

ส่วนหนึ่งมาจากการซื้อกิจการ สังเกตได้จากส่วนของผู้ถือหุ้นส่วนน้อยเพิ่มขึ้น ส่วนของผู้ถือหุ้นส่วนน้อยคือส่วนของผู้ถือหุ้นคนอื่นที่ไม่ใช่ MINT ที่ถือหุ้นอยู่ในบริษัทย่อยที่เราไปซื้อกิจการมา (ในงบการเงินรวมนำสินทรัพย์และหนี้สินของบริษัทย่อยทั้งหมดมารวม ดังนั้นส่วนของผู้ถือหุ้นต้องแบ่งคืนให้ส่วนของผู้ถือหุ้นส่วนน้อยไปเพราะไม่ใช่ของเรา) ถ้าตัวเลขส่วนนี้เพิ่มแสดงว่ามีการซื้อกิจการและเราไม่ได้ถือหุ้นบริษัทนั้นเต็ม 100%

การจัดหาเงินมาลงทุนก็มาทั้งส่วนของหนี้สินที่มีการกู้เงินเพิ่ม และส่วนของผู้ที่หุ้นที่มาจากกำไรสะสมที่เพิ่มขึ้นในแต่ละปี ส่วนใหญ่เป็นการเพิ่มขึ้นในหนี้ไม่หมุนเวียนแสดงว่ากู้ยาวมาลงยาว (สินทรัพย์ไม่หมุนเวียน) ถือว่าเหมาะสม

2. ดูความสามารถในการทำกำไรจากงบกำไรขาดทุน

ผู้ถือหุ้นให้เงินลงทุนกับบริษัทไปเพื่อแสวงหากำไร ถ้ามองเหมือนการทำสงคราม งบดุลเหมือนการจัดทัพออกศึก ผลงานของกองทัพคือไปออกรบและได้ชัยชนะกลับมา ผู้ถือหุ้นก็จะได้รับผลตอบแทนในรูปของเงินปันผล

บริษัทที่ดีควรมีรายได้และกำไรเพิ่มขึ้นอย่างสม่ำเสมอไม่ผันผวน และดูการควบคุมรายจ่ายแต่ละขั้นโดยดูคู่กับอัตรากำไร เป็นการนำกำไรแต่ละขั้นมาเทียบกับยอดขายแบ่งเป็น 3 ขั้นคือ อัตรากำไรขั้นต้น (gross profit margin; GM) อัตรากำไรจากการดำเนินงาน (Operation Margin; OM) หรือเรียกอีกอย่างว่า EBIT margin และอัตรากำไรสุทธิ (Net profit Margin; NM) ควรพิจารณา gap ทั้งสามค่าว่ารักษาสัดส่วนที่คงที่ เพราะช่วงต่างแต่ละอัตรากำไรบอกค่าใช้จ่ายในกิจการโดยรวมได้ดี GM ไปยัง OM คือสัดส่วนค่าใช้จ่ายในการขายและบริหาร OM ไปยัง NM คือ ต้นทุนการเงินหรือดอกเบี้ยจ่าย และภาษี เราจะพอเห็นภาพได้ว่าบริษัทมีภาระค่าใช้จ่ายคงที่ตรงไหนมากสม่ำเสมอ ถ้าอัตรากำไรไม่สม่ำเสมอต้องไปอ่านคำอธิบายผลประกอบการว่ารายได้ลดลงหรือรายจ่ายเพิ่มขึ้นเพราะอะไร เป็นเหตุชั่วคราวหรือไม่ ถ้ามองเป็นการตกแค่ชั่วคราวก็ถือว่าเป็นจังหวะที่ดีในการซื้อหุ้นเพราะไตรมาสต่อไปการทำกำไรก็จะกลับมาที่เดิม

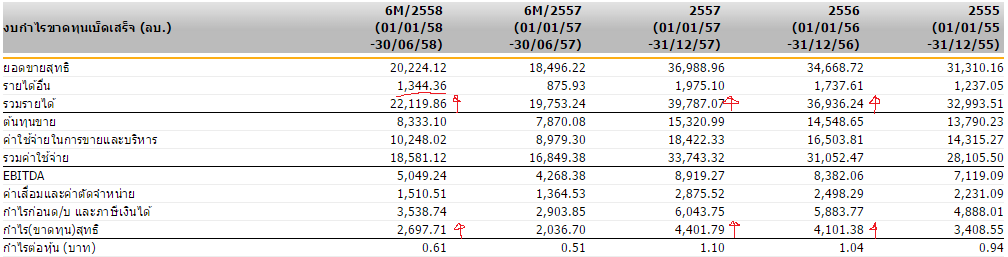

งบกำไรขาดทุน ของ MINT

งบกำไรขาดทุนของ MINT ตามสูตรคือยอดขายโต กำไรเติบโต เวลาดูต้องระวังคือ รายได้อื่นถ้าโตผิดสังเกตต้องตั้งข้อสงสัยว่ามันคืออะไร อย่างในปี 2558 MINT มีกำไรพิเศษจากการต่อรองราคาซื้อโรงแรมในต่างประเทศทำให้กำไรโตผิดปกติไป

อีกจุดที่น่าสนใจคือ EBITDA นำมาดูเทียบกับค่าเสื่อมค่าตัดจำหน่ายที่เป็นเหมือนต้นทุนของสินทรัพย์ที่เสื่อมค่าลงทุนวัน ถ้าบริษัทไหนทำ EBITDA ได้สูงกว่าค่าเสื่อมและค่าตัดจำหน่ายเยอะๆ ถือว่าใช้สินทรัพย์ได้คุ้มค้า บริษัทไหนที่ EBITDA เลย ค่าเสื่อมไม่มาก ทางแก้คือไม่เพิ่มรายได้จากสินทรัพย์เดิมให้มากขึ้นก็ต้องเพิ่มอัตรากำไรให้ได้และไปลดค่าเสื่อมโดยการขายสินทรัพย์ที่ไม่ได้สร้างรายได้ทิ้ง

3. จับทุกการเคลื่อนไหวของเงินด้วยงบกระแสเงินสด

เงินสดเป็นเหมือนเส้นเลือดของกิจการ งบกระแสเงินสดจะเป็นตัวบอกว่าเงินไหลไปทางไหนบ้าง โดยงบกระแสเงินสดจะแบ่งเป็น 3 ส่วนคือ กระแสเงินสดจากการดำเนินงาน กระแสเงินสดจากการลงทุน และกระแสเงินจากการจัดหาเงิน

เวลาอ่านควรให้ความสำคัญกับกระแสเงินสดจากการดำเนินงาน (CFO) ควรมีค่าเป็นบวกและใกล้เคียงกับกำไรสุทธิในงบกำไรขาดทุน แสดงให้เห็นว่าบริษัทมีสภาพคล่องทำมาหากินแล้วมีเงินงอกจากการดำเนินงาน บริษัทสามารถนำเงินส่วนนี้สามารถนำไปลงทุน จ่ายดอกเบี้ย จ่ายเงินต้น และปันผลได้ ถ้าบริษัทที่มีกระแสเงินสดจากการดำเนินงานมีค่าเป็นลบแสดงว่าเริ่มมีการขาดสภาพคล่องแม้จะมีกำไรสุทธิในงบกำไรขาดทุนก็ตาม

ส่วนกระแสเงินสดจากการลงทุน (CFI) ควรมีค่าเป็นลบ แสดงถึงบริษัทมีการลงทุนขยายกิจการอย่างต่อเนื่อง การตรวจสอบว่าลงทุนแล้วมีประสิทธิภาพให้ผลตอบแทนคุ้มค่ากับการลงทุนหรือไม่ ให้ดูที่อัตราหมุนเวียนทรัพย์สิน และ ROA ควรมีค่าสม่ำเสมอ แสดงถึงเงินที่ลงทุนซื้อสินทรัพย์ไป สามารถสร้างรายได้และกำไรกลับมาให้ผู้ถือหุ้นได้

กระแสเงินสดจากการจัดหาเงิน (CFF) ควรมีค่าเป็นลบเช่นกัน เพราะแสดงว่าบริษัทเอาเงินไปจ่ายหนี้เงินต้นหรือจ่ายปันผล ในการวิเคราะห์ว่าบริษัทมีการจัดหาเงินเหมาะสมหรือไม่ ดูจากส่วนหนี้สิน และ ROE ควรมีค่าสม่ำเสมอ

ในส่วนของการจ่ายเงินปันผล ให้ดูอัตราจ่ายปันผลเทียบกับกำไรมั่นคงต่อเนื่อง ถ้าบริษัทกำลังโต ไม่ควรจ่ายมาก ควรเอากำไรบางส่วนไปสร้างการเติบธุรกิจ โดยทฤษฎี g (Sustainable Growth) = ROE x ( 1 – Dividend Payout Ratio) กิจการที่จ่ายปันผลมากแสดงว่าอุตสาหกรรมเริ่มอิ่มตัว การเติบโตเริ่มลด เอาเงินมาปันผลให้ผู้ถือหุ้นไปทำอย่างอื่นดีกว่า

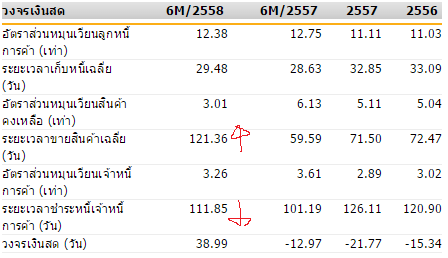

งบกระแสเงินสด ของ MINT

จากตัวอย่าง งบกระแสเงินสดของ MINT ที่น่าสนใจคือ งบ 6 เดือนแรก CFO ติดลบ ไปดูรายละเอียดเงินที่หายไป (ค่าลบ) มาจากเงินไปจมกับสินค้าคงเหลือ และเอาไปจ่ายเจ้าหนี้การค้า ทำให้สินค้าคงเหลือและเจ้าหนี้การค้าเพิ่มขึ้นและลดลงตามลำดับ ผลกระทบที่เห็นในอัตราส่วนทางการเงินคือ จะเห็นระยะเวลาขายสินค้าเพิ่มขึ้น และระยะเวลาชำระเจ้าหนี้การค้าลดลงมาก

ถ้าบอกว่าตุนของเยอะเพราะได้ของราคาถูก จ่ายเจ้าหนี้เร็วได้ส่วนลดเยอะ แสดงว่างวดต่อไปควรจะเห็นอัตรากำไรขั้นต้นที่ดีขึ้น ถ้าสิ้นปีไม่ดีขึ้นเรามีปัญหากัน

4. วัดความสามารถในการดำเนินงานด้วยอัตราส่วน ROE และ ROA

ROE และ ROA เหมือนเป็นมิเตอร์วัดฝีมือในการบริหารจัดการของบริษัท โดย ROE และ ROA มีประเด็นที่ต้องวิเคราะห์ดังนี้

4.1 ROE

บริษัทที่ดีควรมีความรับผิดชอบต่อผู้ถือหุ้นทำกำไรกลับมาให้กับผู้ถือหุ้น ดังนั้นในเบื้องต้นจึงพิจารณาบริษัทที่ทำ ROE ได้สูงๆ (15-20%) ต่อเนื่อง ติดต่อกันหลายปี หรือถ้าจะให้ดีกว่านั้นควรมีแนวโน้มควรสูงขึ้นต่อเนื่อง ถ้าพิจารณาให้ลึกควรแยกองค์ประกอบดังนี้

ROE = NI/Total Liability

ROE = (NI/Sales) x (Sale/Total Asset) x (Total Asset/Total Liability)

ROE = (NI/Sales) x (Sale/Total Asset) x (1+D/E)

หรือแปลความง่ายๆ คือ ความสามารถในการทำกำไร (อัตรากำไรสุทธิ NM) x ประสิทธิภาพการใช้สินทรัพย์ (AT) x ความเสี่ยง (Leverage = TA/TL = 1+D/E) เราควรเลือกบริษัทที่มีความสามารถในการทำกำไรดีๆ และมีประสิทธิภาพการใช้สินทรัพย์สูงๆ เพราะอาจมีบริษัทที่มี ROE สูงๆ ย่อมเสี่ยงกว่าบริษัทที่มี ROE เท่ากันแต่หนี้ต่ำกว่า

4.2 ROA

ROA บอกถึงความสามารถผู้บริหารว่าเก่งมากน้อยแค่ไหน โดยเฉพาะเมื่อเทียบกับธุรกิจเดียวกันหรือคล้ายกันยิ่งเห็นชัด บริษัทที่ดี ROA ควรมีค่า สูงและสม่ำเสมอ (>10%) นอกจากนั้นเพื่อการวิเคราะห์ให้ลึกมากขึ้น เราสามารถแยกองค์ประกอบของ ROA ออกได้ดังนี้

ROA = EBIT/Sales x Sale/TA

ตีความเหมือนกันแต่เปลี่ยนจาก NM (Net Margin) ใน ROE เป็น Operating Margin (OM = EBIT/Sales) ใน ROA ที่แยกสองข้อเพราะเมื่อกรองหุ้นบริษัทที่ NM สูงกว่า OM บอกว่ามีกำไรแปลกๆ เกิดขึ้น EBIT ที่ถูกต้องจะไม่รวม กำไรจากการขายสินทรัพย์ กำไรจากการขายเงินลงทุน กำไรจากการปรับโครงสร้างหนี้ ส่วนแบ่งกำไร หรือพวก one-time gain/loss นั่นเอง และการวัดด้วย EBIT หรือกำไรก่อนดอกเบี้ยและภาษี หมายถึงการตัดเรื่องโครงสร้างทุนออกก่อน (โครงสร้างทุนวัดใน ROE แล้ว) ผู้บริหารคนไหนเก่งการบริหารการจัดการ โดยเฉพาะการตลาดจะวัดเทียบกันได้ หากเอาดอกเบี้ยที่เกิดจากการจัดโครงสร้างทุนมาวัดจะไม่เห็นฝีมือชัดเจน บางคนไม่เก่ง แต่ถ้าวัดแบบเก่า (NI/TA) ได้สูงกว่า แต่พอดูด้วย EBIT/TA กลับด้อยกว่า จากโครงสร้างเงินทุนที่ต่างกัน

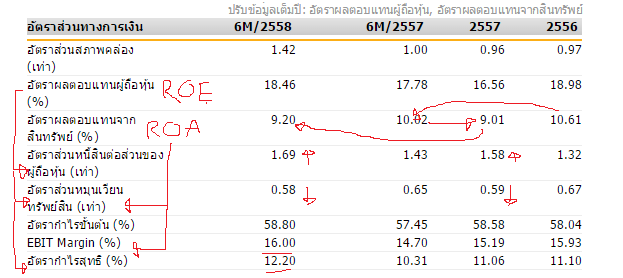

อัตราส่วนทางการเงิน

ส่วนเรื่องหนี้สิน จะเห็นว่าบริษัทมีการกู้หนี้ยืมสินเพิ่มขึ้นทำให้ อัตราส่วนหนี้ต่อส่วนของผู้ถือหุ้น เพิ่มขึ้นจาก 1.32 ในปี 2556 เป็น 1.69 ในปี 2558 จะเห็นว่า ROE ของ MINT ยังทรงๆ ได้อยู่ดูเหมือนดี แต่ถ้าเจาะไปที่ ROA จะเห็นว่าลดลงนิดหน่อย โดยส่วนที่ลดลงมาจากอัตราหมุนเวียนทรัพย์สินที่ลดลง แสดงว่าสินทรัพย์ที่ขยายกิจการไปสร้างรายได้กลับมาได้ลดลง และ EBIT margin สูงขึ้นส่วนหนึ่งมาจากกำไรพิเศษจากการต่อรองราคาซื้อโรงแรมในต่างประเทศ 800 ล้านบาท ถ้าจะวิเคราะห์ให้เห็นภาพจริงๆ ต้องเอากำไรพิเศษออก

5. วัดความถูกแพงด้วยอัตราส่วน PE

อัตราส่วน PE หรืออัตราส่วนราคาต่อกำไร ใช้วัดความถูกแพงของหุ้นในเชิงเปรียบเทียบ เหมือนการมองว่า กำไร 1 บาท ใช้เงินจ่ายซื้อเท่าไร ถ้าบริษัทเหมือนกันทุกประการหุ้นที่ PE ต่ำกว่าจะมีราคาหุ้นถูกกว่าโดยเปรียบเทียบ

ค่า PE ที่เห็นใน factsheet เป็นค่าที่เรียกว่า trailing PE หรือ PE ปัจจุบัน การคำนวณมาจาก ราคาสิ้นวัน / กำไรย้อนหลัง 4 ไตรมาส (1ปี) ในการวิเคราะห์ว่าตอนนี้ถูกหรือแพงไปอย่างไร สามารถแบ่งเป็นช่วงๆ สูง กลาง และต่ำได้ดังนี้

หุ้นที่ PE สูงๆ เกิน 20 เท่าขึ้นไป แสดงว่าตลาดให้ความคาดหวังกับกำไรในอนาคตค่อนข้างเยอะ หน้าที่ของนักลงทุนคือต้องไปวิเคราะห์ว่าบริษัทยังสามารถเติบโตอย่างต่อเนื่องได้หรือไม่ ดูจากอุตสาหกรรมที่อยู่มีแนวโน้มอย่างไร กำลังเติบโต อิ่มตัว หรือถดถอย และไปตามข่าวว่าในอนาคตกำลังมีโครงการลงทุนอะไรที่ทำให้หุ้นเติบโตได้บ้าง

เมื่อซื้อแพงเพราะคาดหวังการเติบโต แล้วสิ่งที่ต้องระวังคือ การเติบโตที่เราหวังควรเป็นการเติบโตระยะยาวไม่ใช่กำไรพิเศษที่มาแค่ครั้งเดียว ต่อมาคือควรมองการเติบโตของ EPS หรือกำไรต่อหุ้นมากกว่ากำไรสุทธิ เพราะหลายบริษัทกำไรเติบโตต่อเนื่องแต่มีเพิ่มทุนทุกปีทำให้จำนวนหุ้นเพิ่มสุดท้ายแล้ว กำไรสุทธิโตไม่ทัน EPS ที่เพิ่มทำให้ EPS ลดลง มูลค่าหุ้นลดลง และสุดท้ายที่ต้องระวังคือ อย่าหวังการเติบโตมากเกินไป บางคนมองบริษัทจะเติบโต 40% ก็ยอมซื้อแพง PE 50 เท่าก็ซื้อถ้ากำไรจริงๆ โตไม่ทัน แทนที่จะได้กำไรก็อาจกลายเป็นขาดทุนแทนก็ได้

แต่ถ้า PE ต่ำมากๆ ก็ต้องระวัง กลุ่มแรกคือหุ้นที่มีกำไรพิเศษที่ไม่ได้มาจากการดำเนินงาน เช่นกำไรจากการขายสินทรัพย์ กำไรจากการต่อรองราคาซื้อกิจการ กำไรจากการปรับโครงสร้างหนี้ ที่ต้องระวังกลุ่มต่อมาคือหุ้นวงจรก็ต้องระวังเพราะกำไรจะสูงมากในช่วงสูงสุดของรอบอุตสาหกรรม เมื่อกำไรสูงก็จะทำให้ค่า PE ต่ำลง การดูว่าอยู่ในช่วงสูงสุดหรือยังดูจากอัตรากำไรขั้นต้น ถ้าอัตรากำไรขั้นต้นสูงกว่าปีอื่นๆ มากๆ มีแนวโน้มว่าจะเป็นช่วงสูงสุดของอุตสาหกรรม และกลุ่มที่ต้องระวังกลุ่มสุดท้ายคือบริษัทที่มีแนวโน้มกำไรลดลง ถ้าไม่เข้าเงื่อนไขก็แสดงว่า PE ของบริษัทที่เรากำลังจะซื้อไม่แพงเกินไป ถ้าไปดูงบแล้วผลประกอบการดีกำไรพอใช้ได้ ถึงซื้อไปแล้วติดดอยก็ยังมีปันผลกินไม่อดตาย

ในการตัดสินใจลงทุน ในระยะยาวแล้วถ้าเราลงทุนในบริษัทที่เติบโตได้อย่างต่อเนื่อง มูลค่ากิจการจะเพิ่มขึ้นเรื่อยๆ ตามการเติบโตของกำไร แสดงว่าในระยะยาวแล้วผลตอบแทนจากส่วนต่างราคาจะเท่ากับการเติบโตของบริษัท เราสามารถประยุกต์ใช้ PE ในการลงทุนได้ โดยอาจแบ่ง PE เป็นช่วง คือช่วงลงทุน กับจุดสูงสุดเราจะเล่นไม่เกินการเติบโต PEG ถ้าราคาหุ้นอยู่ในช่วงที่เราคิดไว้ก็สามารถซื้อลงทุนได้ ไม่ถูกไม่แพง ราคาหุ้นตกมามากถึงจุดที่ทำให้ PE ต่ำกว่า PE ที่เราคาดหวังไว้ (ราคาลงแต่ E เท่าเดิมทำให้ PE ลด) ก็ซื้อเยอะหน่อยเพราะมันถูก และถือไปเรื่อยๆ แต่ถ้าวันดีคืนดี ตลาดเล่นราคาหุ้นกันจน PE อยู่สูงมากๆ เกิน PEG เยอะ แปลว่าราคาหุ้นค่อนข้างแพงเพราะกำไรเติบโตไม่ทันความคาดหวัง เราก็พิจารณาขายบางส่วนออกได้

Fact sheet เป็นสรุปข้อมูลที่ดีและฟรี ขอเพียงเราอ่านให้เป็น จะช่วยลดความเสี่ยงให้นักลงทุนได้ เพราะเราสามารถบอกได้ว่าบริษัทที่เราสนใจลงทุน ดีหรือไม่ดีอย่างไร ราคาถูกหรือแพงไปหรือไม่ ถ้าบริษัทที่เราสนใจเป็นบริษัทที่คุณภาพบริษัทดี ราคาไม่แพงเกินไปถือไปยาวๆ ไม่ขาดทุนแน่ครับ

ที่มา

ภัทรธร ช่อวิชิต, เจาะหุ้นร้อนสแกนหุ้นเด้ง, สำนักพิมพ์ thinkgood 2558

สรรพงศ์ ลิ้มธำรงกุล, แกะงบการเงินสไตล์ VI, สำนักพิมพ์ thinkgood 2557

**สนใจลงทุนในพอร์ต ASEAN Growth พอร์ตกองทุนรวมหุ้นอาเซียนและอสังหาฯ จาก Investidea สามารถดูข้อมูลเพิ่มเติมได้ที่ https://www.finnomena.com/port/investidea/ หรือแบนเนอร์ข้างล่างครับ