หลังจากการที่ผมได้ศึกษาวิธีการลงทุนให้พ่อและแม่ยามเกษียณที่ผมเคยเขียนไปในบทความก่อนๆ เลือกหุ้นให้พ่อแม่ยามเกษียณ – ตอนแรก และ เลือกหุ้นให้พ่อแม่ยามเกษียณ – REIT, PF, IF

ไม่น่าเชื่อว่าผมก็ได้มีโอกาสในการออกพอร์ตการลงทุนจริงๆ โดยได้รับโอกาสจากทาง FINNOMENA ซึ่งผมก็ไม่ลังเลเลยที่จะนำแนวคิดนี้มาประยุกต์ใช้

พอร์ตนี้มีชื่อว่า Best of Risk Adjusted Return – Equity REITs ซึ่ง Concept นั้นก็ตรงชื่อเลยครับ คัดเลือกกองทุนที่ทำผลตอบแทนต่อความเสี่ยงได้ดีที่สุด โดยผสมระหว่างกองทุนหุ้นและกองทุนอสังหาริมทรัพย์

พอร์ตนี้ได้แรงบันดาลใจมาจากการเกษียณของพ่อแม่ของผมเอง ผมต้องการสร้างความเสถียรของเงินต้นให้ได้มากที่สุด ในขณะที่ผลตอบแทนยังอยู่ในเกณฑ์ที่ดี

เพราะแท้จริงแล้วในโลกของการลงทุนนั้น ผลตอบแทนที่ดีในระยะยาวอาจจะไม่ได้มาจากการสร้างผลตอบแทนให้ได้สูงที่สุดเสมอไป แต่เป็นการขาดทุนให้น้อยที่สุดในช่วงเวลาที่ไม่ดีด้วยเช่นกัน

ถ้าใครสนใจอ่านแนวคิดเพิ่มเติมก็แนะนำอ่านได้ที่นี่ครับ หุ้นคู่อสังหาฯ มุ่งเน้นผลตอบแทนภายใต้เสถียรภาพ

เนื่องจากผมไม่ได้เป็นผู้เชี่ยวชาญและจบมาทางตรง ผมเลยไม่ค่อยถนัดทำอะไรที่ยากมากครับ จะเน้นความเรียบง่ายแต่ใช้ได้จริง

ถ้าเราไปดูไส้ในของพอร์ตก็จะพบกองทุนทั้งหมด 4 กองทุนที่ผมคัดเลือกไว้ มีการแบ่งสัดส่วนเท่ากัน 25% โดย 2 กองทุนจะลงทุนในหุ้น ส่วนอีก 2 กองทุนจะลงทุนในกองทุนรวมอสังหาริมทรัพย์

สัดส่วนเป็นตามนี้ครับ

1. กองทุนหุ้น TISCOEGF สัดส่วน 25%

2. กองทุนหุ้น JB25 สัดส่วน 25%

3. กองทุนอสังหาริมทรัพย์ TMBPIPF สัดส่วน 25%

4. กองทุนอสังหาริมทรัพย์ M-PROP DIV สัดส่วน 25%

กองทุนหุ้นจะเน้น Large Cap. เป็นส่วนใหญ่ เพราะต้องการความผันผวนที่ต่ำกว่าหุ้นเป็น Mid-Small Cap. รวมไปถึงกองทุนที่เลือกมานั้นต้องมีการกระจายความเสี่ยงไปในหลายอุตสาหกรรมด้วย

ส่วนจุดเด่นของกองทุนประเภท REIT นั้นจะไม่ใช่เรื่องของกำไรจาก Capital Gain แต่เป็นผลตอบแทนการลงทุนที่สม่ำเสมอและสามารถคาดการณ์ได้ง่าย

เมื่อลอง Back test ไปก็พบว่าผลลัพธ์ออกมาตรงกับทฤษฎีพอสมควรดูจากกราฟครับ

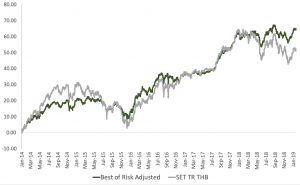

รูปที่ 1: เปรียบเทียบผลตอบแทนย้อนหลัง ระหว่างพอร์ต Best of Risk Adjusted Return และ SET TR (ที่มา: FINNOMENA)

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ถ้าลองดูดีๆจะเห็นว่าพอร์ตของผมเส้นสีเขียวจะมีความผันผวนต่ำกว่า SET Total Return ชัดเจนครับ

ในช่วงที่ตลาดหุ้นขึ้นก็อาจจะขึ้นน้อยกว่าบ้างเล็กน้อยเพราะพอร์ตของผมถือหุ้นเพียง 50% แต่ถ้าดูช่วงตลาดลงพอร์ตของผมก็ลงน้อยกว่าเช่นกัน

แต่ท้ายที่สุดแล้วพอร์ตของผมกลับสร้างผลตอบแทนได้เสถียรมากกว่า ทำให้เมื่อจบเดือนมกราคมต้นปี 2562 พอร์ตของผมโชคดีได้ผลตอบแทนสูงกว่า SET เสียอีก

ทั้งหมดดูเหมือนว่าจะดูดีเมื่อรัน Back test ย้อนหลัง แต่ยังไม่สามารถด่วนสรุปได้ถ้าเรายังไม่ได้ลองใช้งานจริง

ผลงานครึ่งปีแรก 2562

เราลองมาดูผลงานครั้งปีแรก 2562 กันดีกว่าครับว่าพอร์ตของผมจะเป็นอย่างไรบ้าง

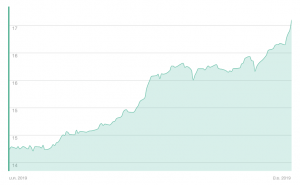

1. TISCOEGF +8.30%

2. JB25 +10.41%

3. TMBPIPF +15.04%

4. M-PROP DIV +16.97%

รูปที่ 2-5: มูลค่าหน่วยลงทุนของกองทุน ตั้งแต่ต้นปี 2019 (ที่มา: FINNOMENA)

*ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ดูข้อมูลปัจจุบันได้โดยคลิกที่ชื่อกองทุน

ในช่วงเดือน 6 เป็นเดือนที่ตลาดหุ้นขึ้นมาค่อนข้างเยอะ แต่ดูเหมือนว่ากองอสังหาริมทรัพย์จะทำผลตอบแทนได้สูงกว่ากองทุนหุ้นอีกครับ ซึ่งผมคิดว่าค่อนข้างขัดกับหลักการ High Risk High Return พอสมควร

สาเหตุที่ผมพอจะมีคำตอบให้ได้ก็น่าจะเป็นเพราะนักลงทุนเริ่มกลัวความผันผวนของตลาดหุ้นและนำเงินมาลงกองทุนอสังหาริมทรัพย์มากขึ้น นั่นเป็นเหตุผลทำให้ราคาหุ้นของกองทุนเหล่านี้ปรับตัวสูงขึ้นมาค่อนข้างมาก

แต่งานเลี้ยงย่อมมีวันเลิกราครับ ผมไม่คิดว่ากองทุนอสังหาริมทรัพย์จะรักษาผลตอบแทนที่ดีขนาดนี้ไว้ได้ในระยะยาว ดังนั้นอย่าไปยึดติดกับผลตอบแทนในอดีตมาก ผมคาดหวังกองทุนประเภทนี้ไว้เพียง 7% เท่านั้น

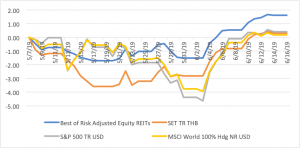

ภาพสุดท้ายนี้ เราลองมาดูกราฟเปรียบเทียบระหว่างพอร์ตนี้กับดัชนีตลาดตั้งแต่พอร์ตเริ่มออกดีกว่าครับ

รูปที่ 6: เปรียบเทียบผลการดำเนินงานของพอร์ต กับดัชนีตลาดต่างๆ (ที่มา: FINNOMENA)

* ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

โดยรวมแล้วผลงาน 2 เดือนที่ผ่านมาพอร์ตของผมตกลงน้อยที่สุด และทำให้ผลตอบแทนยังนำดัชนีอื่นๆ

แต่ถ้าเทียบดูในครึ่งปีแรกแล้ว พอร์ตนี้สร้างผลตอบแทนประมาณ 12.6% เทียบกับ SET น่าจะได้ใกล้เคียงกัน ถึงแม้ผลตอบแทนจะพอๆ กัน แต่พอร์ตของผมก็ยังคง Concept ผันผวนต่ำกว่าครับ

จริงๆ แล้วผมก็ไม่อยากให้โฟกัสภาพสั้นๆ เท่าไหร่หรอกครับ ผู้ลงทุนควรจะมองให้ยาวเข้าไว้ เพราะถึงแม้ผลตอบแทนระยะสั้นจะดี แต่ก็ไม่ควรประมาทว่าจะสามารถทำผลตอบแทนระยะยาวได้ดีไปด้วย

ความคิดเห็นของพอร์ต

โดยรวมพอร์ตก็ยังคงทำหน้าที่ได้ดีตามที่ได้วางแผนไว้ครับ แม้ว่าภาพรวมเศรษฐกิจอาจจะยังดูไม่ดี แต่พอร์ตนี้ก็ออกแบบมาให้พร้อมรับมือกับความผันผวนพอสมควร

ถ้าตลาดหุ้นมีการปรับฐานก็ยังมีกองทุนอสังหาริมทรัพย์คอยให้กระแสเงินสดอย่างสม่ำเสมอครับ

การปรับพอร์ตผมจะเน้นแบบ Passive มากกว่าและไม่คาดเดาตลาด โดยจะปรับก็ต่อเมื่อกองทุนในรายชื่อมีอันดับผลงานที่เปลี่ยนแปลงไป และจะพยายาม Rebalance ให้สัดส่วนของแต่ละกองอยู่ที่ประมาณ 25% อยู่เสมอ

ผมคาดว่าคงปรับเพียงปีละ 1-2 ครั้ง อ่อ และข้อดีอีกอย่างของการปรับพอร์ตไม่บ่อยคือจ่ายค่าคอมฯ น้อยครับ

ผมก็ไม่ได้อยากชักชวนให้ทุกคนมาลงทุนในพอร์ตของผมนะครับ แต่อยากแบ่งปันแนวคิดการกำหนดกลยุทธ์การลงทุนให้กับทุกคนมากกว่า

ใครสนใจแนวทางนี้ก็สามารถลงทุนเองได้เลยครับ แต่ข้อเสียก็มีครับ คือคุณก็จะต้องติดตามดูแลพอร์ตด้วยตัวเอง แต่ใครที่ไม่มีเวลาหรือไม่มีประสบการณ์บริหารพอร์ต ก็ให้ทาง FINNOMENA มาดูแลให้ได้เหมือนกันครับ

ท้ายที่สุดนี้ผมมีความคาดหวังว่าแนวทางนี้จะให้ประโยชน์และความรู้ ถ้าสามารถนำไปต่อยอดได้จะเป็นเรื่องน่ายินดีครับ

หากสนใจลงทุนหรือรายละเอียดเพิ่มเติม สามารถเข้าไปดูได้ที่ https://www.finnomena.com/port/investdiary หรือแบนเนอร์ข้างล่างครับ

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยนเนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน

.jpg)

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/4581adca-cover-1.jpg)