หัวข้อการเลือกซื้อประกันชีวิต จะซื้อแบบไหนดีนะ พูดเท่าไรก็คงไม่จบ…แต่มอนสเตอร์ยังเชื่อว่า หลักสำคัญของการซื้อประกันคือตัวเราเองนี่แหละเหมาะกับแบบไหน เพื่อจะได้ประกันรูปแบบที่ตรงกับเป้าหมายและความต้องการของเราที่สุด

วันนี้มอนสเตอร์จึงอยากนำเสนอ ประกันชีวิตที่เหมาะกับการวางแผนการศึกษาลูกจ้า ซึ่งอาจจะเป็นเป้าหมายสำหรับใครหลายๆ คนในตอนนี้จ้า…

มอนสเตอร์ต้องบอกก่อนว่า การวางแผนการศึกษาให้กับลูกในที่นี้ มอนสเตอร์ขอตีความหมายดังนี้

“การลงทุนหรือออมเพื่อการศึกษา + การคุ้มครองคนที่ทำหน้าที่หาเงิน (คุณพ่อ คุณแม่ หรือทั้งคู่)”

เพราะฉะนั้น มอนสเตอร์ขอจำกัดความหมายในส่วนของการเลือกซื้อประกันชีวิตไปที่การซื้อความคุ้มครองนะ และประกันที่เน้นความคุ้มครองหลักๆ ก็คือ ประกันชีวิตแบบชั่วระยะเวลา (Term) และประกันชีวิตแบบตลอดชีพ (Whole Life)

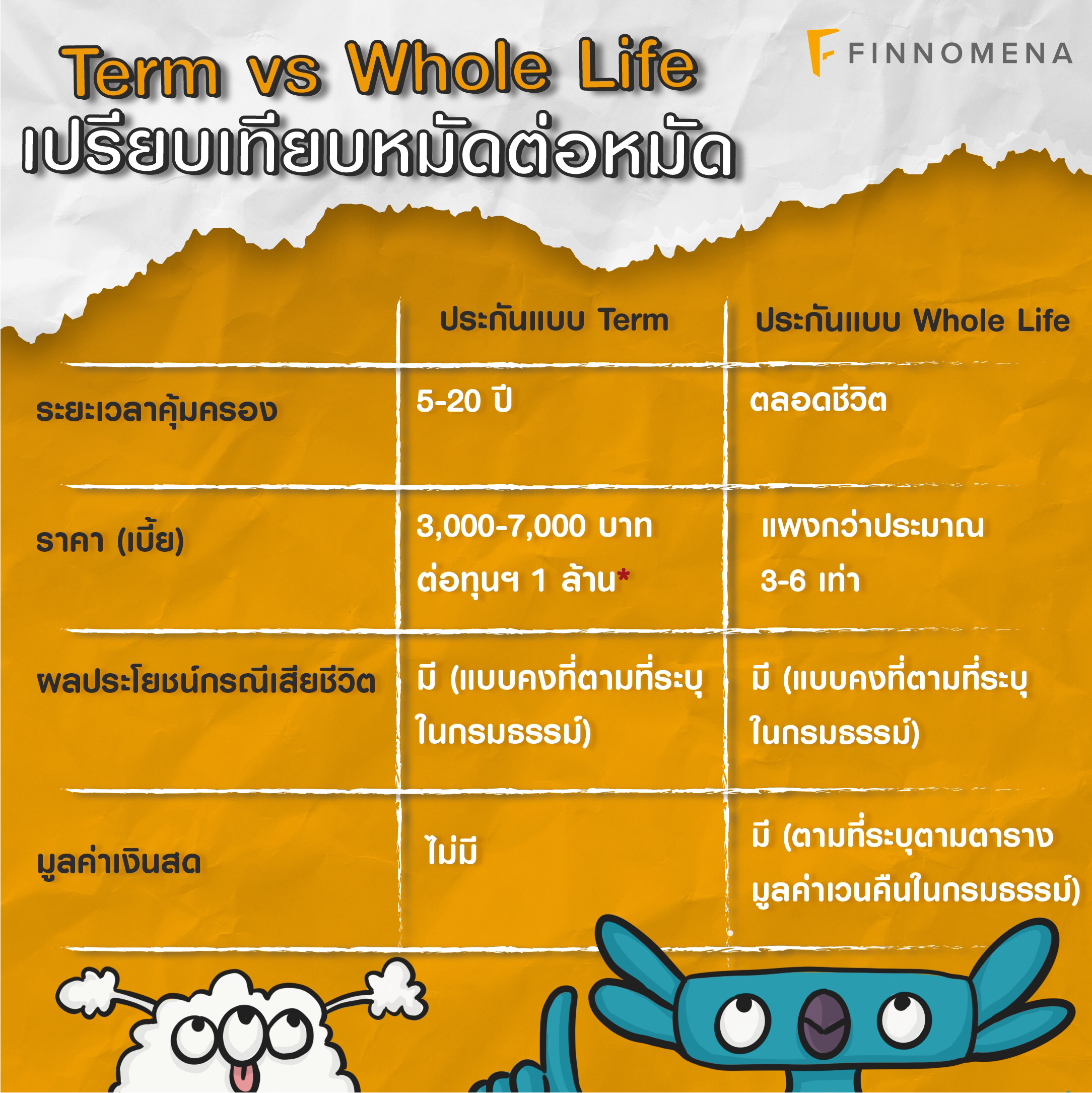

ประกันทั้ง 2 แบบมีข้อดีและข้อเสียแตกต่างกัน อย่างประกันแบบ Term ก็จะจ่ายเบี้ยน้อยเพื่อความคุ้มครองที่สูง และเงื่อนไขไม่ได้ซับซ้อนอะไร นั่นคือ “ตาย จ่าย จบ” ในขณะที่ประกันแบบ Whole Life ไม่มีวันหมดอายุแต่ก็แลกมาด้วยเบี้ยที่แพงกว่า นักวางแผนการเงินชื่อดังอย่าง Dave Ramsey ก็เป็นอีก 1 คนที่เชื่อในประกันแบบ Term แต่นั่นก็ไม่ได้หมายความว่า Term จะเป็นคำตอบสุดท้ายสำหรับทุกคน แต่ประกัน Whole Life อาจจะใช่สำหรับบางคนถ้ามีจุดประสงค์ที่ต่างออกไป

ศึกษาเพิ่มเติมได้ที่

สรุป ประกันแบบชั่วระยะเวลา (Term) คืออะไร? ทำไมถึงไม่ค่อยมีใครรู้จัก?

(https://www.finnomena.com/insuremonster/term-insurance/)

Term vs Whole Life: เปรียบเทียบหมัดต่อหมัด

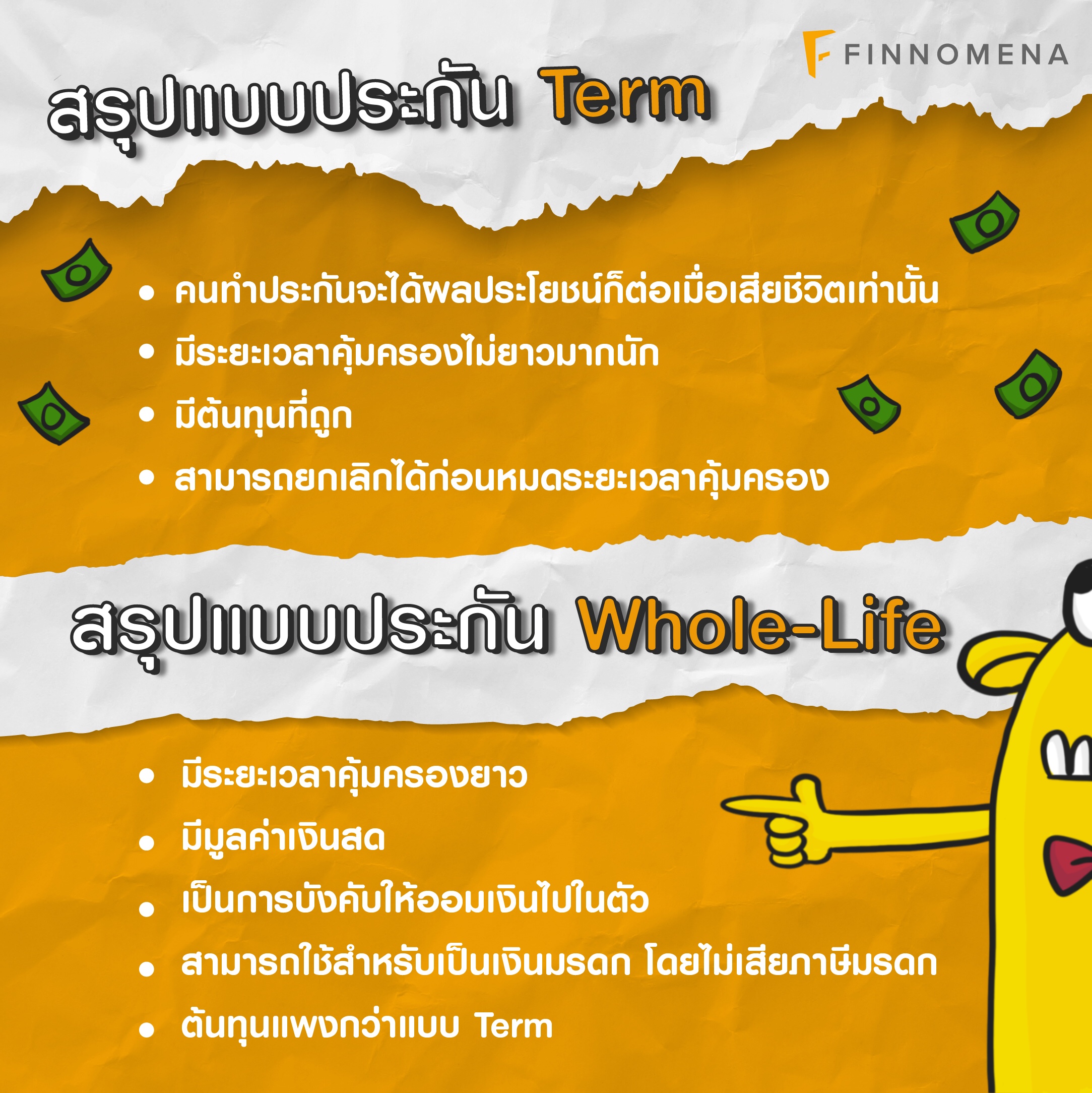

สรุปแบบประกัน Term

ด้วยความที่ประกันแบบ Term เป็นการ “ประกันชีวิตที่แท้จริง” เลยทำให้มีเงื่อนไขที่ไม่ซับซ้อน และตรงไปตรงมา นั่นคือคนทำประกันจะได้ผลประโยชน์ก็ต่อเมื่อเสียชีวิตเท่านั้น (ครบกำหนดสัญญาแล้วยังมีชีวิตอยู่จะไม่ได้รับเงินอะไร)

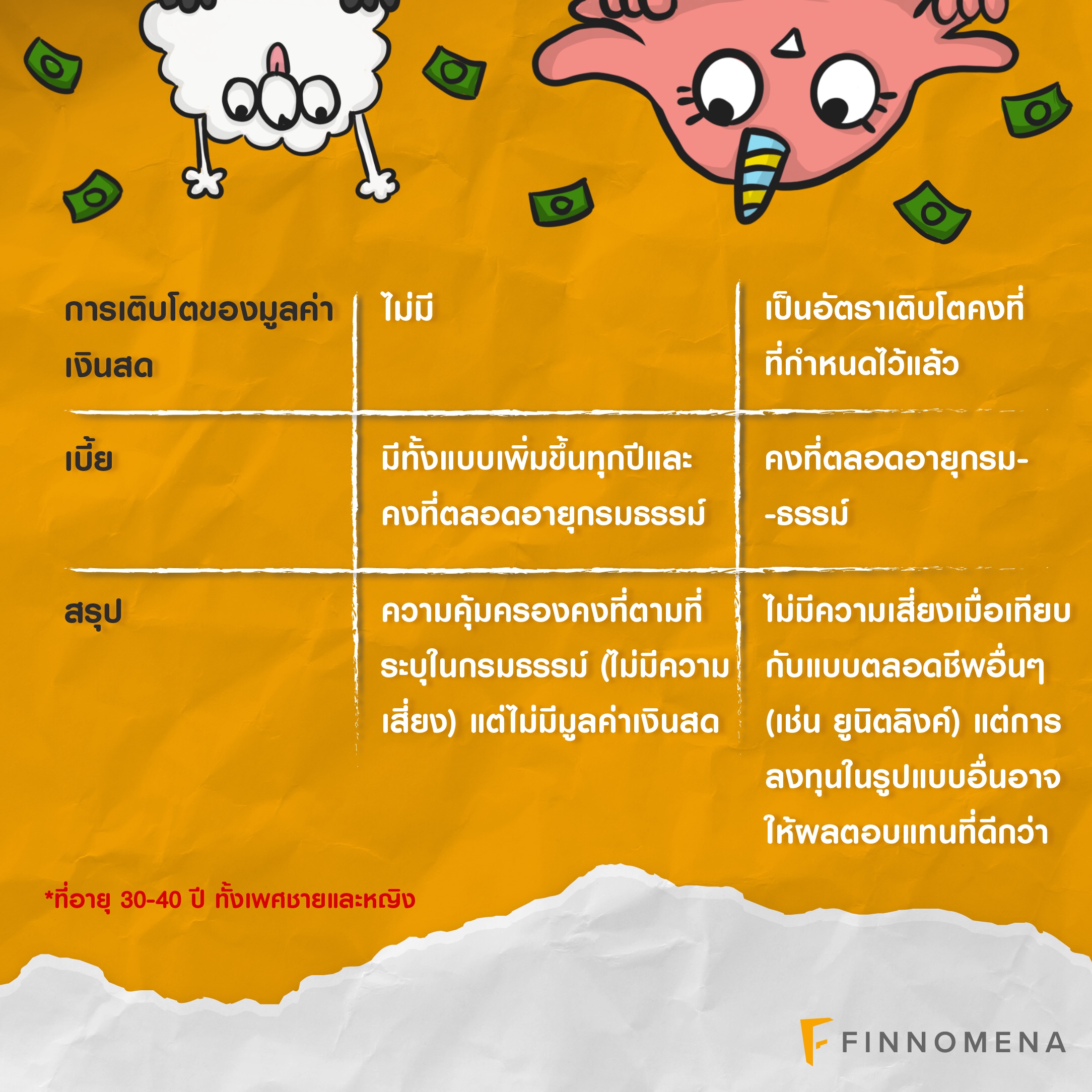

ใจความหลักของประกันแบบ Term คือ ระยะเวลา ซึ่งหมายถึงระยะเวลาที่กรมธรรม์ยังมีผล ด้วยความที่ Term มีระยะเวลาคุ้มครองไม่ยาวมากนัก จึงเป็นประกันที่เหมาะกับคนที่ต้องการสร้างฐานะ (ลงทุน สร้างความมั่งคั่ง) ในช่วงระยะเวลาหนึ่งและไม่ได้ต้องการความปลอดภัยทางการเงิน (Safety Net) หลังพ้นช่วงสร้างฐานะประกันแบบ Term มีต้นทุนที่ถูกเพราะจุดประสงค์ของเบี้ยประกันถูกนำไปซื้อความคุ้มครองเป็นหลัก ไม่ได้ต้องนำไปลงทุนหรือจ่ายค่าธรรมเนียมกรมธรรม์อะไร ไม่เหมือนกับประกัน Whole Life และประกันแบบ Termสามารถยกเลิกได้ก่อนหมดระยะเวลาคุ้มครอง โดยที่ไม่ได้เสียมูลค่าอะไร

แต่ก็อย่าลืมว่าด้วยความคุ้มครองในระยะเวลาที่จำกัดหากคุณต้องการความคุ้มครองหลังช่วงอายุ 60 ปี (หลังเกษียณ) การหาซื้อประกันฉบับใหม่ก็อาจจะแพงมากทีเดียว

สรุปแบบประกัน Whole Life บ้าง

ประกันแบบ Whole Life มีระยะเวลาคุ้มครองยาว (อาจจะตลอดชีวิต หรือถึงอายุ 80 หรือ 85 ปี แล้วแต่แบบที่ซื้อนะ) เพราะฉะนั้นคนซื้อก็ไม่ต้องมาวิ่งวุ่นซื้อกรมธรรม์ใหม่เมื่ออายุมากขึ้นซึ่งบางบริษัทประกันอาจจะไม่รับประกันหรือเบี้ยอาจจะแพงมาก

ประกัน Whole Life ซับซ้อนกว่า Term แต่สิ่งที่ต่างกันหลักๆ คือ มูลค่าเงินสดซึ่งเปรียบเสมือนการนำผลิตภัณฑ์การลงทุนและประกันชีวิตมารวมกัน และมูลค่าเงินสดก็มีประโยชน์หลายอย่าง ไม่ว่าจะเป็นการกู้จากกรมธรรม์ (ดอกเบี้ยไม่แพงนะจ๊ะ) หรืออาจจะเอาเงินออกมาใช้เพื่อจุดประสงค์อื่นๆ

นอกจากนี้ด้วยความที่ประกัน Whole Life มีส่วนของเงินออม (ที่นำไปลงทุน) จึงเป็นการบังคับให้ออมเงินไปในตัว (แต่ถ้าเอาไปลงทุนเอง ก็น่าจะได้ผลตอบแทนมากกว่านะ) และที่สำคัญๆๆๆๆ ประเด็นที่คนขายประกันเอามาชูก็คือการใช้ประกัน Whole Life สำหรับเป็นเงินมรดก เพราะเงินที่ได้จากประกันชีวิต (กรณีเสียชีวิต) ไม่ต้องเสียภาษีมรดกนะ เงินทั้งหมด 100% ก็จะตกเป็นของทายาทซึ่งความซับซ้อนของมันนี่แหละที่ทำให้ต้นทุนแพงกว่าแบบ Term ซึ่งบางคนก็เลยไม่สามารถซื้อความคุ้มครองที่เพียงพอหรือต้องยกเลิกกรมธรรม์เพราะต้นทุนที่แพง

หลังจากที่เราคุยกันเรื่องประกันทั้ง 2 แบบไปแล้ว ทีนี้ ถ้าเรานำประกันแบบ Term และ ประกันแบบ Whole Life ไปวางแผนการศึกษาลูกล่ะ แบบไหนจะดีกว่ากันนะ?

ถ้าอย่างนั้น เราลองมาดูการวางแผนการศึกษาลูกโดยใช้ Kid’s Wealth Path

ศึกษาเพิ่มเติมได้ที่

Kid’s Wealth Path – นวัตกรรมตอบโจทย์การวางแผนการศึกษาให้ลูกน้อยขอคุณ

(https://www.finnomena.com/fundtalk/kids-wealth-path/)

ใจความสำคัญของ Kid’s Wealth Path คือการตั้งเป้าหมายการศึกษาของลูกเพื่อปรับเป้าหมายให้เข้ากับศักยภาพทางการเงินของคุณพ่อคุณแม่ ซึ่งประกอบไปด้วยการลงทุนผ่านแผน GOAL และการซื้อความคุ้มครองเพื่อกำจัด Tail Risk (ความเสี่ยงในเรื่องที่มีโอกาสเกิดขึ้นน้อย แต่ถ้าเกิดขึ้นจะมีผลกระทบอย่างรุนแรงมากเช่น การเสียชีวิต)

มอนสเตอร์จะเปรียบเทียบให้ดูนะว่าในการวางแผนการศึกษาแบบ Kid’s Wealth Path ประกันแบบไหนจะคุ้มค่ากว่ากัน มาดูกรณีศึกษานี้กันนะ

ตัวอย่าง ด.ญ.ม่อน สเตอร์

- เด็กหญิงม่อน อายุ 1 เดือน เกิด 19 ม.ค. 2562

- ผู้ปกครองตั้งใจให้เด็กหญิงม่อน เข้าเรียนโรงเรียนอนุบาลชนานันท์ (ตัวเลือกหลัก) และ โรงเรียนอนุบาลแสงโสม (ตัวเลือกรอง)

- มีแผนจะเรียนต่อระดับประถมและมัธยมที่โรงเรียนสาธิตเกษตร ภาคอินเตอร์ (ตัวเลือกหลัก) หากไม่ได้จะเบนเข็มไปเรียนโรงเรียนนานาชาติซึ่งมองโรงเรียนราคาระดับ SISB ไว้ (ตัวเลือกรอง)

- มีแผนจะให้ลูกศึกษาต่อระดับปริญญาตรีในประเทศหลักสูตรอินเตอร์ สาขาวิชาไหนก็ได้ (ตัวเลือกหลัก) และเรียนเอแบคเป็นตัวเลือกรอง

- ตั้งเป้าเรียนปริญญาโทที่ประเทศสหรัฐอเมริกาหรือประเทศอังกฤษ (ตัวเลือกหลัก) หรือปริญญาโทภาคอินเตอร์ในประเทศ (ตัวเลือกรอง)

- ตั้งเป้าเก็บเงินก้นถุงให้ลูก 1,000,000 บาท ไว้ให้เป็นเงินตั้งตัวเมื่อเรียนจบ

- ปัจจุบันคุณแม่เด็กหญิงม่อน อายุ 36 ปี มีเงินเก็บประมาณ 1 ล้านบาท และพร้อมลงทุนรายเดือนประมาณ 20,000 บาทและซื้อประกันชีวิตปีละไม่เกิน 2 แสนบาท

- ผู้ปกครองต้องการสร้างแผนที่การเงินลูกฉบับสมบูรณ์ด้วย GOAL + Protection

Kid’s Wealth Path ของ ด.ญ.ม่อน จะเป็นดังนี้

– เงินลงทุนตั้งต้น: 400,000 บาท

– เงินลงทุนรายเดือน: 19,825 บาท

– ระยะเวลาที่ต้องการความคุ้มครองคือ 25 ปี

– ทุนประกันที่เหมาะสมสำหรับผู้ปกครองคือ 14.2 ล้านบาท

- เงินลงทุนเงินซื้อประกัน Term Life 15/15 ต่อปี : 55,806 บาท

- เงินซื้อประกัน Term Life 10/10 ต่อปี : 112,322 บาท (เมื่อด.ญ.ม่อนขึ้นชั้น ม.3 และคุณแม่อายุ 51 ปี)

- เงินซื้อประกัน Whole Life 20/99 ต่อปี: 261,706 บาท

- สมมติอัตราผลตอบแทนของแผน GOAL ที่ 8%

ในกรณีนี้ หากคุณแม่ของด.ญ.ม่อน ซื้อประกันแบบ Term คุณแม่ก็จะนำเงินส่วนต่างระหว่างเบี้ย Term และ Whole Life ไปลงทุนผ่านแผน GOAL ซึ่ง

- ในปีที่ 1-15 คุณแม่จะมีเงินส่วนต่างจากการซื้อ Term 15/15 แทน Whole Life 205,900 บาท และนำเงินจำนวนนี้ไปลงทุนผ่านแผน GOAL แทน

- ในปีที่ 16-20 คุณแม่ต้องเปลี่ยนมาซื้อ Term 10/10 เมื่ออายุ 51 ปี และจะมีเงินส่วนต่างจากการซื้อ Term แทน Whole Life 149,384 บาท และนำเงินจำนวนนี้ไปลงทุนผ่านแผน GOAL แทน

- ปีที่ 21-25 หากคุณแม่ซื้อประกัน Whole Life ตั้งแต่แรก คุณแม่จะไม่ต้องจ่ายเบี้ย Term ในช่วงนี้ 122,322 บาท และนำเงินจำนวนนี้ไปลงทุนผ่านแผน GOAL แทน

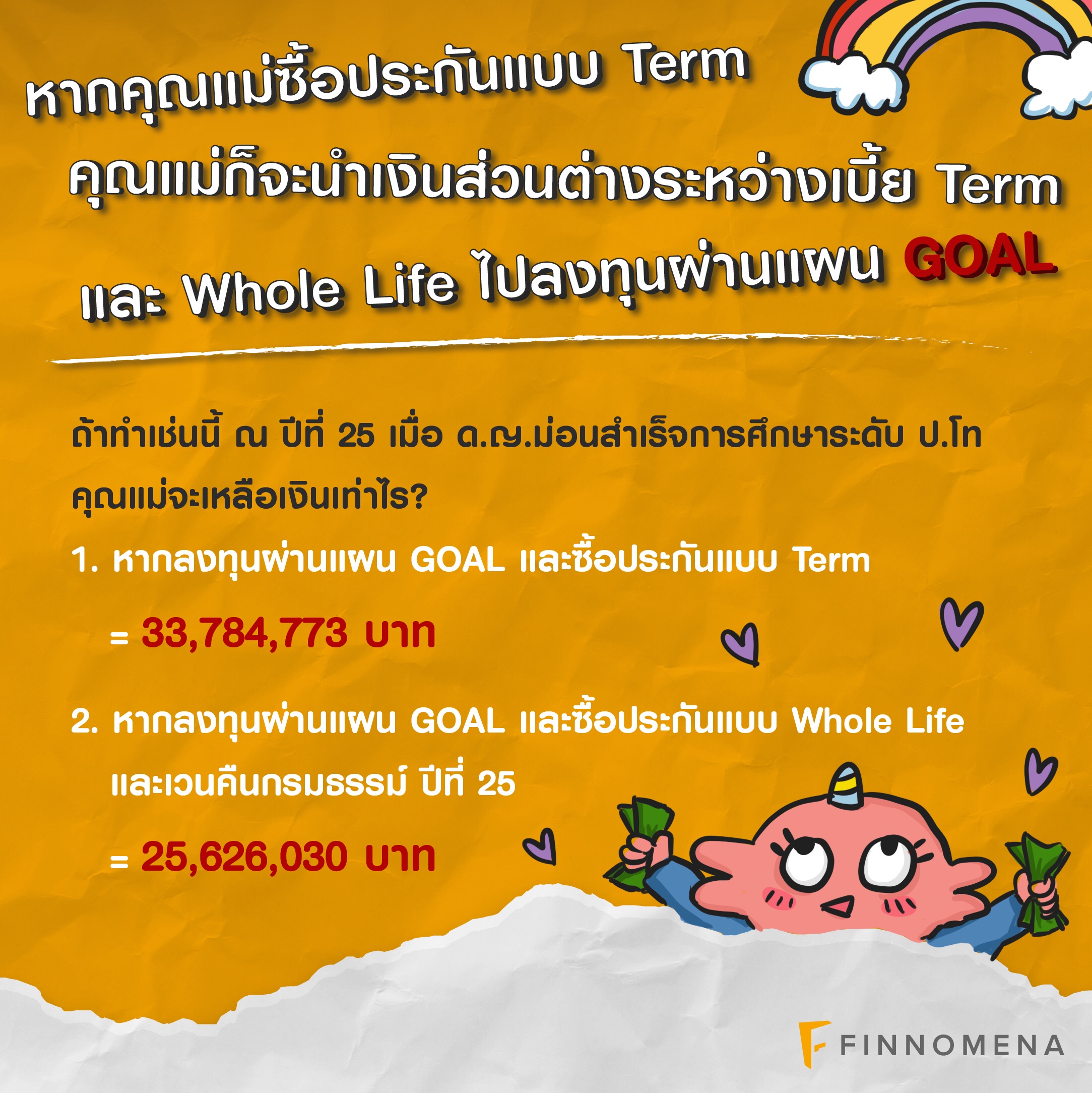

ถ้าทำเช่นนี้ ณ ปีที่ 25 เมื่อ ด.ญ.ม่อนสำเร็จการศึกษาระดับ ป.โท คุณแม่จะเหลือเงินเท่าไร?

1. หากลงทุนผ่านแผน GOAL และซื้อประกันแบบ Term คุณแม่ของด.ญ.ม่อนจะมีเงินทั้งหมด 33,784,773 บาท

2. หากคุณแม่ของด.ญ.ม่อนลงทุนผ่านแผน GOAL และซื้อประกันแบบ Whole Life และเวนคืนกรมธรรม์ ปีที่ 25 คุณแม่ของด.ญ.ม่อนจะมีเงินทั้งหมด 25,626,030 บาท

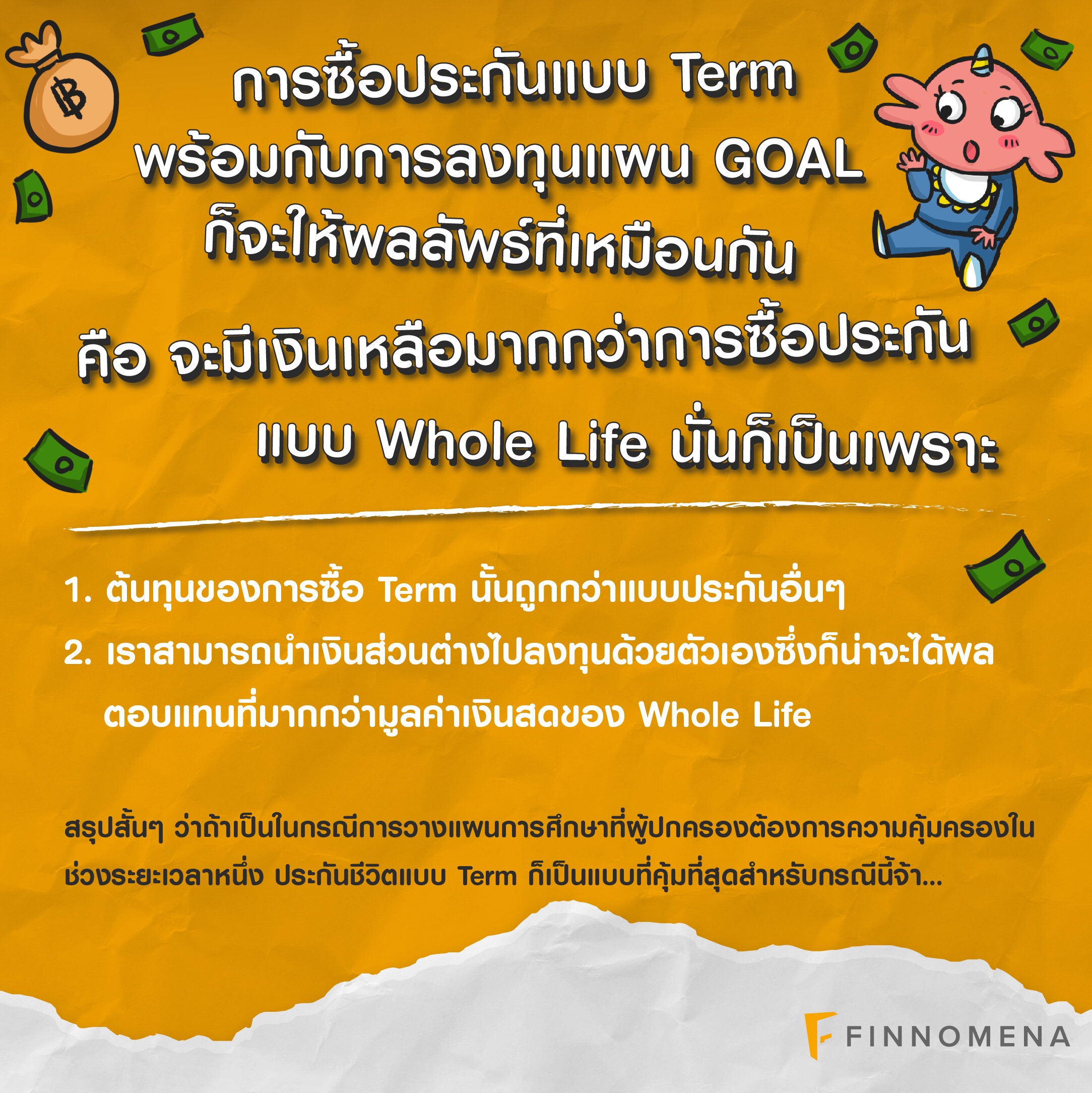

ที่เป็นแบบนี้ก็เพราะส่วนต่างของเบี้ยประกัน Term และ Whole Life นั้นมากถึง 1-2 แสนบาทในแต่ละปีเป็นเวลาถึง 20 ปี จึงทำให้เงินลงทุนผ่านแผน GOAL งอกเงยและชนะมูลค่าเงินสดของประกัน Whole Life และไม่ว่าจะเป็นคุณพ่อหรือคุณแม่ (เพศชายหรือเพศหญิง) การซื้อประกันแบบ Term พร้อมกับการลงทุนแผน GOAL ก็จะให้ผลลัพธ์ที่เหมือนกัน คือ จะมีเงินเหลือมากกว่าการซื้อประกันแบบ Whole Life นั่นก็เป็นเพราะ

1. ต้นทุนของการซื้อ Term นั้นถูกกว่าแบบประกันอื่นๆ

2. เราสามารถนำเงินส่วนต่างไปลงทุนด้วยตัวเองซึ่งก็น่าจะได้ผลตอบแทนที่มากกว่ามูลค่าเงินสดของ Whole Life

มอนสเตอร์ขอสรุปสั้นๆ ว่าถ้าเป็นในกรณีการวางแผนการศึกษาที่ผู้ปกครองต้องการความคุ้มครองในช่วงระยะเวลาหนึ่ง (ไม่ได้ต้องการยิงยาวตลอดชีวิต) นั่นคือช่วงสร้างฐานะ ประกันชีวิตแบบ Term ก็เป็นแบบที่คุ้มที่สุดสำหรับกรณีนี้จ้า…

ที่มา:

https://www.policygenius.com/life-insurance/learn/whole-life-versus-term-life-insurance/

https://www.daveramsey.com/blog/term-life-vs-whole-life-insurance

ใครที่สนใจใช้ประกันชีวิตแบบ Term มาประกอบการวางแผนการศึกษาให้ลูก ขอแนะนำให้รู้จักกับ KID’S WEALTH PATH ค่ะ

KID’S WEALTH PATH คือ นวัตกรรมใหม่ล่าสุดจาก FINNOMENA ที่จะช่วยตอบโจทย์การวางแผนการศึกษาให้ลูก เหมาะกับคุณพ่อคุณแม่ที่กำลังวางแผนเรื่องค่าใช้จ่ายเพื่อการศึกษาและมองหาโรงเรียนให้เจ้าตัวน้อย “เพราะความรักที่ยิ่งใหญ่ที่สุด คือความรักของพ่อแม่ที่มีต่อลูก” ลงทะเบียนรับสิทธิพิเศษได้ที่ https://www.finnomena.com/kidswealthpath/ หรือ คลิกที่แบนเนอร์ข้างล่างได้เลย