เริ่มต้นเดือนสิงหาคม 2017 ในช่วงที่ผ่านมาเราได้เห็นธนาคารกลางต่างๆ ตัดสินใจคงดอกเบี้ยนโยบาย รวมถึงเริ่มส่งสัญญาณในปรับใช้นโยบายการเงินตึงตัวอย่างค่อยเป็นค่อยไป ทั้งนี้เรายังเห็นเศรษฐกิจโลกฟื้นตัวขึ้นต่อเนื่อง จากมุมมอง The Return of the Dragon ในเดือนที่แล้ว ภายใต้เงินเฟ้อที่ยังอยู่ในระดับต่ำ

ธีมการลงทุนของปี 2017: ที่มา INFINITI Global Investors

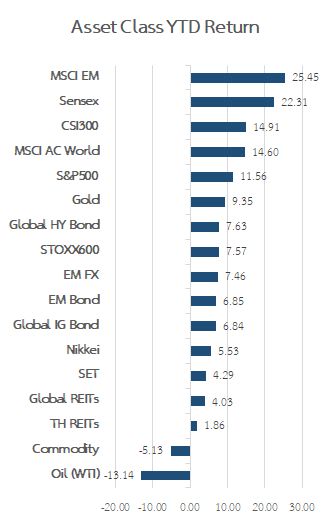

เมื่อพิจารณาผลตอบแทนของสินทรัพย์ทั่วโลก พบว่าหุ้นกลุ่ม Emerging market ยังคงสร้างผลตอบแทนได้ดีต่อเนื่อง นำโดยดัชนี Sensex และ CSI300 ในเดือนก.ค.ที่ผ่านมาดัชนีหุ้นจีน CSI300 สามารถไต่อันดับขึ้นมาอยู่ในอันดับที่ 3 ในตาราง นอกเหนือจากนี้เรายังเห็นการฟื้นตัวของกลุ่ม REITs ทั้งในไทยและต่างประเทศขึ้นมาอีกด้วย

ผลตอบแทนในสินทรัพย์ชนิดต่างๆ YTD ณ 25 ก.ค. 60: ที่มา Bloomberg

เศรษฐกิจโลกโดยภาพรวมยังคงอยู่ในช่วงฟื้นตัวได้ดี และเป็นการฟื้นตัวของกำไรบริษัทจดทะเบียนพร้อมกันในเศรษฐกิจหลักๆทั่วโลก ซึ่งไม่เห็นภาพนี้มาตั้งแต่ปี 2010 สอดคล้องกับตัวเลข PMI ภาคการผลิตที่ยืนในระดับเกิน 50 มาต่อเนื่อง และอัตราการว่างงานในหลายภูมิภาคปรับตัวลดลงต่อเนื่อง สะท้อนภาพการเติบโตของกิจกรรมทางเศรษฐกิจได้ดี

ตัวเลขเงินเฟ้อเริ่มปรับตัวขึ้นบ้างแต่ยังอยู่ในระดับต่ำ ในขณะที่ธนาคารกลางทั่วโลกยังไม่รีบใช้นโยบายการเงินที่ตึงตัวเร็วเกินไป และความผันผวนของตลาดหุ้นปรับตัวลงต่อเนื่อง จากภาวะการฟื้นตัวของเศรษฐกิจอย่างแข็งแกร่ง โดยเฉพาะ VIX Index ของตลาดหุ้น S&P500 ที่ทำจุดต่ำสุดเป็นประวัติการณ์ เราเรียกภาวะดังกล่าวว่าภาวะ “Goldilocks” ซึ่งปัจจัยหลายๆอย่างกำลังเป็นไปในทางที่ดี ทำให้เอื้อต่อการลงทุนในหุ้นอย่างต่อเนื่อง

ในฟากธนาคารกลางทั้ง 3 แห่งยังคงนโยบายการเงินในต้นไตรมาสที่ 3 โดยไม่รีบใช้นโยบายการเงินแบบตึงตัวเร็วเกินไปหากเศรษฐกิจยังไม่สามารถฟื้นตัวในระดับที่น่าพอใจ เราได้สรุปนโยบายของธนาคารได้ดังนี้

- Fed มีมติคงนโยบายที่ 1.00-1.25% พร้อมเตรียมปรับลดขนาดงบดุลซึ่งคาดว่าจะเกิดขึ้นในช่วงปลายปี

- ECB คงดอกเบี้ยนโยบายที่ 0% และอัตราดอกเบี้ยเงินฝากที่ -0.4% รวมถึงคงวงเงิน QE ที่ 6 หมื่นล้านยูโรต่อเดือน และกำลังพิจารณาแผนปรับลดขนาด QE

- BoJ คงอัตราดอกเบี้ยนโยบายที่ -0.1% รวมถึงการทำ QE และการควบคุม Bond Yield Curve เช่นเดิม

การใช้นโยบายการเงินแบบตึงตัวยังเป็นไปอย่างช้าๆ จึงส่งผลบวกต่อสินทรัพย์ประเภทหุ้นและ REITs

ผู้ว่าธนาคารกลางทั้ง 3 แห่ง, อัตราดอกเบี้ยพันธบัตร 10 ปีของสหรัฐฯ: ที่มา Bloomberg, INFINITI

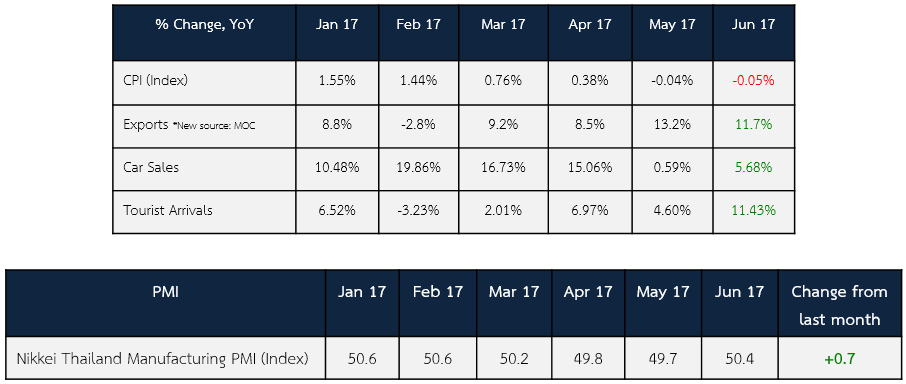

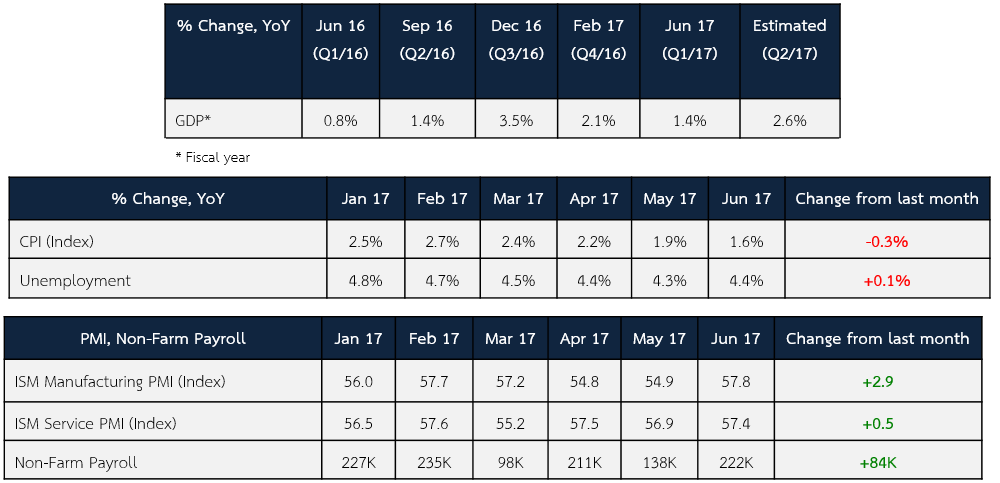

ในฝั่งของเศรษฐกิจไทย ตัวเลขเงินเฟ้อไทยยังชะลอตัว อย่างไรก็ตามยอดขายรถยนต์ในประเทศกลับมาขยายตัวจากนโยบายรถคันแรกที่ครบสัญญา ตัวเลขนักท่องเที่ยวต่างชาติและยอดส่งออกยังคงเติบโตได้อย่างโดดเด่น ซึ่งเรายังมองว่าการลงทุนจากภาครัฐฯและเอกชนที่จะเริ่มเข้ามาในช่วงครึ่งปีหลังจะหนุนให้เศรษฐกิจยังเติบโตได้ในระดับ 3.3-3.8% รวมถึง กกต. เริ่มวางกรอบกำหนดการเลือกตั้งในปี 2561 เป็นปัจจัยบวกต่อหุ้นไทย

ตัวเลขเศรษฐกิจไทย: ที่มา BOT, FTI, Bloomberg, Nikkei และ HIS Markit

ส่วนบริษัทจดทะเบียนไทยเริ่มทยอยประกาศงบการเงินไตรมาสที่ 2 นำโดยกลุ่มธนาคารที่กำไรสุทธิในไตรมาสที่ 2 ชะลอตัวลง และตัวเลข NPL ที่กลับมาเติบโตต่อเนื่อง นักวิเคราะห์มีการปรับลดประมาณการกำไรหุ้นไทยลงเล็กน้อยโดยได้รับแรงกดดันจากหุ้นกลุ่มธนาคารที่กำไรชะลอตัวลง อย่างไรก็ตามเรามองว่าผลกำไรโดยภาพรวมของหุ้นไทยน่าจะออกมาไม่ได้แย่มากตามทิศทางการฟื้นตัวของเศรษฐกิจ จึงยังคงสัดส่วนการลงทุนในหุ้นไทย

ด้านตัวเลขเศรษฐกิจสหรัฐฯที่สำคัญ เช่น อัตราการว่างงานและเงินเฟ้อเริ่มชะลอตัว และนักลงทุนเริ่มมีความเชื่อมั่นต่อทรัมป์ลดลงหลังไม่สามารถรวมฐานเสียงเพื่อผ่านร่างกฎหมายประกันสุขภาพฉบับใหม่ได้ ทำให้การผ่านร่างกฎหมายอื่นๆในอนาคตอาจเป็นไปได้ยากขึ้น

เรายังคงหลีกเลี่ยงการลงทุนในหุ้นสหรัฐเนื่องจาก valuation ที่แพงกว่ากลุ่ม EM และ Asia ex Japan เมื่อเทียบกับการเติบโต

ตัวเลขเศรษฐกิจสหรัฐฯ: ที่มา Bloomberg, BEA และ ISM

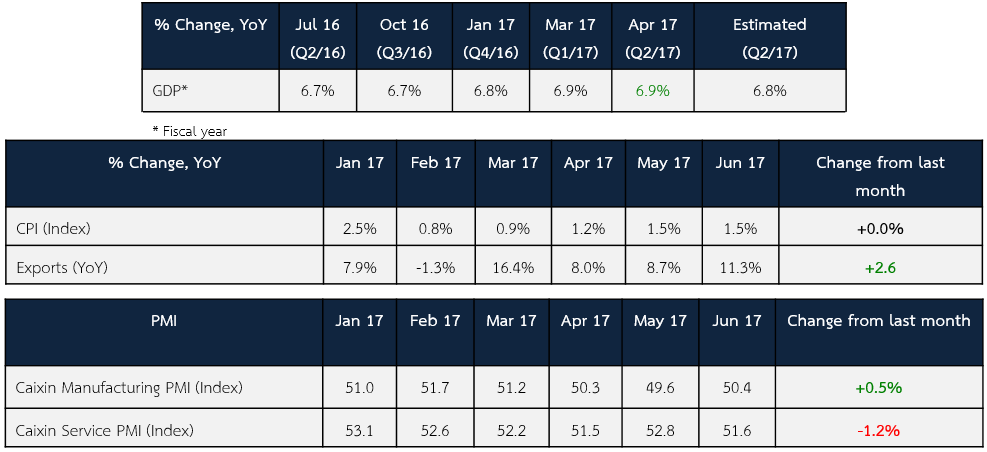

ส่วนตัวเลขเศรษฐกิจจีนโดยภาพรวมยังเติบโตได้ดีโดยเฉพาะตัวเลข GDP ไตรมาสที่ 2 ที่เติบโตถึง 6.9% ดีกว่าที่ตลาดคาดการณ์ที่ 6.8%

ในช่วงเดือนที่ผ่านมาประธานาธิบดีจีนมีนโยบายสั่งการให้ทางธนาคารกลางจีน มีบทบาทมากขึ้นในการจัดการเฝ้าระวังและควบคุมความเสี่ยงทางภาคการเงินให้มากขึ้น รวมถึงจะมีการจัดตั้งคณะกรรมการพัฒนาและดูแลเสถียรภาพทางการเงิน จึงน่าจะทำให้เศรษฐกิจจีนมีเสถียรภาพอย่างน้อยไปจนถึงช่วงปลายปีที่จะมีการประชุมพรรคคอมมิวนิสต์จีนครั้งใหญ่

ตัวเลขเศรษฐกิจจีน: ที่มา Bloomberg, Caixin, และ IHS Markit

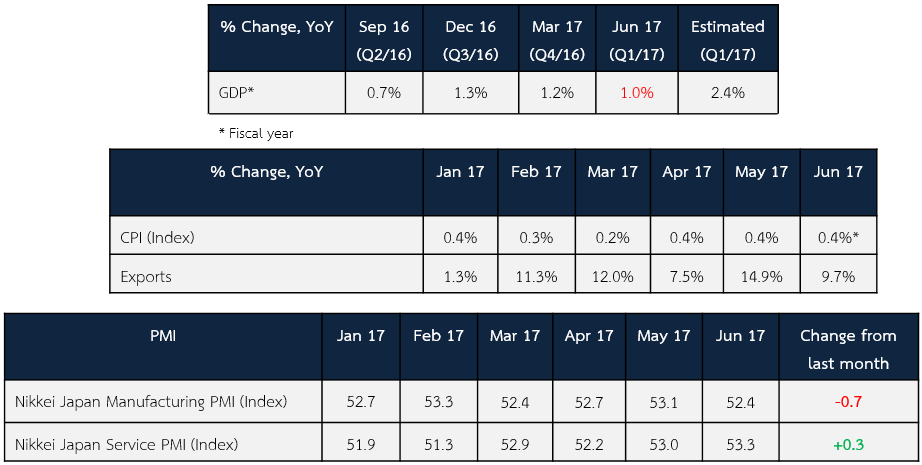

ทางด้านญี่ปุ่น BoJ มีนโยบายคงดอกเบี้ยในเดือนก.ค. เนื่องจากตัวเลขเศรษฐกิจเริ่มกลับมาฟื้นตัว อย่างไรก็ตาม เราไม่แนะนำให้ลงทุนในหุ้นญี่ปุ่นเนื่องจาก ค่าเงินเยนยังมีทิศทางแข็งค่าส่งผลเชิงลบต่อการส่งออกและคะแนนความนิยมต่อนายกญี่ปุ่นเริ่มสั่นคลอนเนื่องจากสัญญาณการคอรัปชั่น สะท้อนจากการแพ้เลือกตั้งของพรรครัฐบาลในสภาท้องถิ่นที่ผ่านมา

ตัวเลขเศรษฐกิจญี่ปุ่น: ที่มา Bloomberg, Nikkei และ IHS Markit

ในฝั่งเศรษฐกิจของยุโรปเริ่มฟื้นตัวหลังความเสี่ยงต่างๆ เริ่มน้อยลง จึงเป็นภูมิภาคที่เริ่มน่าสนใจ แต่ในเดือนนี้เรามองว่าหุ้นกลุ่ม EM และ Asia ex Japan มีความน่าสนใจมากกว่า อีกทั้งในแง่มุม Valuation และ การเติบโตของกำไร

ตัวเลขเศรษฐกิจยุโรป: ที่มา Bloomberg และ IHS Markit

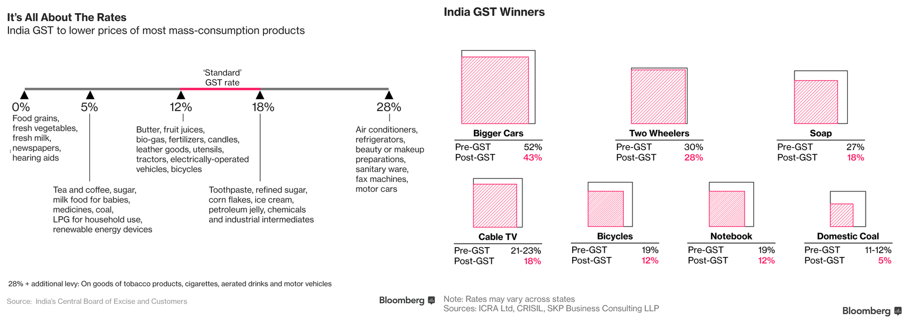

ทางด้านอินเดีย แม้ว่าหุ้นจะปรับตัวขึ้นมาเยอะตั้งแต่ต้นปี แต่รัฐบาลได้ประกาศแผนปฏิรูปภาษีครั้งใหญ่ โดยแผนการเก็บภาษี GST จะทำให้ภาษีทางอ้อมเดิมที่ต้องเสียเกือบ 50% ลดลงมามาก ทำให้เงินเฟ้อชะลอตัวลง การบริโภคดีขึ้น ส่งผลให้หุ้นอินเดียยังมีโมเมนตัมการปรับตัวขึ้นต่อ

การปรับโครงสร้างภาษีของอินเดีย: ที่มา Bloomberg

ในเดือนนี้เรามีมุมมองเชิงบวกในหุ้นกลุ่มตลาดเกิดใหม่ (Emerging Market) และกลุ่ม Asia ex Japan จากการเติบโตที่โดดเด่น รวมถึงได้รับการปรับประมาณการกำไรขึ้นอย่างต่อเนื่องตั้งแต่ต้นปีในระดับที่สูงกว่าภูมิภาคอื่นๆ อย่างชัดเจน

ทั้งนี้ในด้าน Valuation ปัจจุบันหุ้นทั้ง 2 กลุ่มมี Trailing PE เฉลี่ยราว 16 เท่า ในขณะที่มีกำไรสุทธิมีแนวโน้มเติบโตเฉลี่ย 20% คิดเป็น PEG ที่ต่ำกว่า 1 เท่า ซึ่งถูกกว่าหุ้นยุโรปและสหรัฐฯ

เมื่อออกมาดูภาพกว้างจะพบว่าในช่วงที่ผ่านมาเป็นช่วงที่หุ้นกลุ่ม Emerging Market มีแนวโน้ม Underperform หุ้นกลุ่ม Developed Market มาอย่างยาวนานจากปัจจัยพื้นฐานการเติบโตที่น้อยกว่า และจากการเผชิญกับวิกฤตราคา commodity ตกต่ำและฟองสบู่หุ้นจีน

เรามองว่าในระยะจากนี้ไปน่าจะเป็นช่วงที่หุ้น Emerging Market สามารถกลับมา Outperform สร้างผลตอบแทนได้อย่างโดดเด่นสอดคล้องกับการเติบโตของผลกำไรในระดับสูง

ในด้านโมเมนตัม ล่าสุดราคาดัชนี MSCI Emerging Market มีการทะลุแนวต้านขาลงที่กดดันดัชนีมาตลอด 10 ปี กลับมาเป็นขาขึ้นได้สำเร็จ

นอกจากนี้ค่าเงินของตลาดเกิดใหม่ทั่วโลกเช่น เกาหลี จีน ไต้หวัน และบราซิล มีการแข็งค่าขึ้นอย่างต่อเนื่อง สวนทางกับการอ่อนค่าของค่าเงินดอลลาห์ ซึ่งเป็นปัจจัยหนุนที่ดีต่อการไหลเข้าของ Fund flow

ดัชนีราคา MSCI Emerging Markets: ที่มา Bloomberg, INFINITI

ข้ามมาที่กลุ่ม Asia ex Japan การเติบโตหลักของหุ้นกลุ่มนี้มาจากหุ้นกลุ่มเทคโนโลยี ซึ่งได้รับอานิสงค์จากแนวโน้มพฤติกรรมผู้บริโภคที่เริ่มปรับใช้เทคโนโลยีมาในชีวิตประจำวันมากขึ้นและมีการเติบโตของการบริโภคในระดับสูงเช่น ธุรกิจ E-commerce อย่าง Alibaba และ ธุรกิจ Internet อย่าง Tencent

นอกจากนี้ภูมิภาค Asia ex Japan ยังเป็นฐานการผลิต Hardware ที่รองรับเทคโนโลยีต่างๆทั่วโลกเช่น Samsung, Taiwan Semiconductor และ Foxconn

เมื่อมาดูดาวเด่นในกลุ่ม Asia ex Japan หุ้นเกาหลีใต้กลับมามีความน่าสนใจและมีทิศทางการปรับตัวขึ้นที่โดดเด่นจากปัจจัยพื้นฐานที่ดี โดยตลาดหุ้นเกาหลีในปีนี้มีทิศทางการเติบโตของกำไรสุทธิในระดับสูงจากการฟื้นตัวของภาคการส่งออก โดยเฉพาะกลุ่มอิเล็กทรอนิกส์และเทคโนโลยี

ส่วนด้านการเมืองและเศรษฐกิจ นายมุนแจอิน ประธานาธิบดีคนใหม่ของเกาหลีมีนโยบายการปฏิรูปกลุ่มธุรกิจแชโบลและโครงสร้างตลาดทุน ทั้งนี้ปัจจุบัน Valuation ของตลาดหุ้นเกาหลียังค่อนข้างถูก โดยปัจจุบันมี fwd P/E ราว 10 เท่า และ P/B ราว 1.1 เท่าเท่านั้น และ Fund flow มีการไหลเข้าตลาดหุ้นเกาหลีใต้อย่างต่อเนื่อง

หุ้นเกาหลีกำลังอยู่ในช่วงปรับโครงสร้างและเริ่มมีการจ่ายปันผลที่สูงขึ้น รวมถึงผลประกอบการที่ดีขึ้น ส่งผลให้ ROE มีการเพิ่มขึ้นอย่างก้าวกระโดดจากราว 6% สู่ระดับราว 11% ซึ่งจะทำให้หุ้นเกาหลีสามารถซื้อขายในมูลค่าที่สูงขึ้นได้

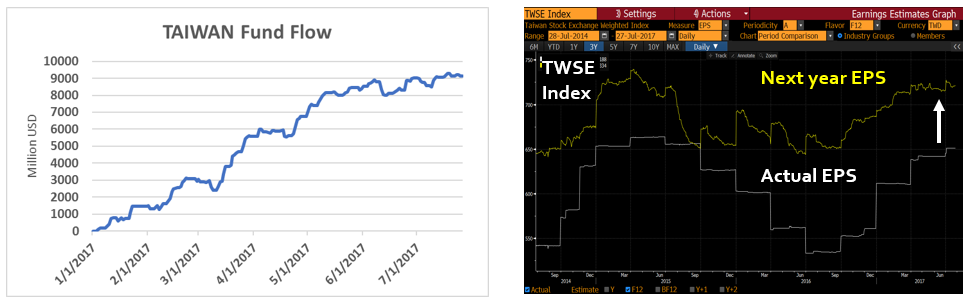

หุ้นไต้หวันเป็นอีกตลาดที่มีการเติบโตของกำไรสุทธิที่โดดเด่น หนุนนำโดยการส่งออกกลุ่มชิ้นส่วนอิเล็กทรอนิกส์และ IT ที่เติบโตไปกับการฟื้นตัวของเศรษฐกิจโลก

โดย valuation หุ้นของไต้หวันยังคงน่าสนใจเมื่อเทียบกับการเติบโต ส่งผลให้ไต้หวันเป็นอีกหนึ่งตลาดที่มี Fund flow ไหลเข้ามาต่อเนื่องในปีนี้

Fund Flow ประเทศไต้หวัน, การประมาณการกำไรดัชนี TWSE: ที่มา Bloomberg, INFINITI

ในด้านโมเมนตัม ราคาดัชนี MSCI AC Asia ex Japan มีการทะลุแนวต้านขาลงที่กดดันดัชนีมาตลอด 10 ปี กลับมาเป็นขาขึ้นได้สำเร็จเช่นกัน ประกอบกับมี Fund flow ไหลเข้าอย่างต่อเนื่อง

ดัชนีราคา MSCI AC Asia ex Japan: ที่มา Bloomberg, INFINITI

ทั้งนี้เรามองว่ายังมีความเสี่ยงที่ต้องระมัดระวังและติดตาม ได้แก่

- เกาหลีเหนือเดินหน้าทดสอบขีปนาวุธทีมีอานุภาพสูงขึ้นเรื่อยๆ มีความเสี่ยงต่อเสถียรภาพของคาบสมุทรเกาหลี

- ความเสี่ยงของหนี้จีน ที่มีความพยายามจะปรับแก้นโยบายเพื่อควบคุมหนี้ อาจส่งผลกระทบต่อความสามารถในการชำระหนี้ของบริษัท

- ความเสี่ยงที่ธนาคารกลางหลักของโลกจะมีการใช้นโยบายการเงินตึงตัวเร็วกว่าที่ตลาดคาดการณ์โดยเฉพาะการลดขนาดงบดุลของ Fed และการปรับลดวงเงิน QE ของ ECB

- ความเสี่ยงของทรัมป์ที่จะถูกถอดถอนยังคงสูงอยู่ และคะแนนความนิยมของทรัมป์ลดลงจากตัวเลข Trump job approval (ค่าความนิยมใน ปธน. ทรัมป์) ลดลงต่อเนื่องหลังเข้ารับตำแหน่ง

- เศรษฐกิจและกำไรของบริษัทจดทะเบียนเติบโตต่ำกว่าที่ตลาดคาดการณ์

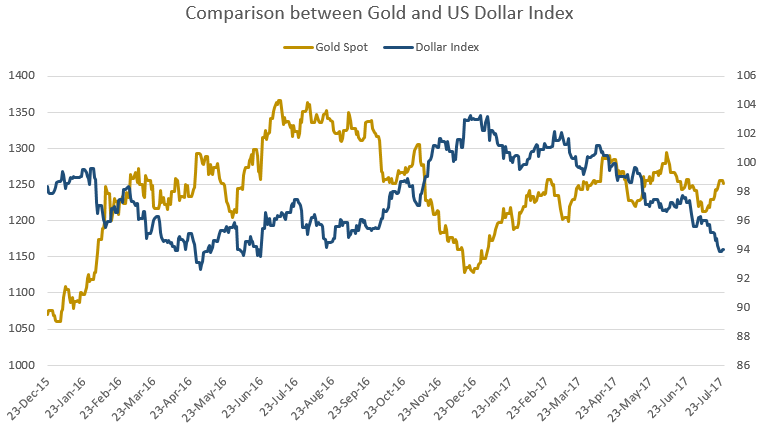

ส่วนของทองคำเริ่มมีการฟื้นตัวไม่หลุดแนวรับ $1,210 หลังจากค่าเงินดอลลาร์กลับมาอ่อนค่าอย่างต่อเนื่อง ทางเรายังสัดส่วนการลงทุนในพอร์ตเพื่อกระจายความเสี่ยงในการลงทุน

ภาพราคาทองคำ เทียบกับ USD Index ข้อมูล ณ 25 ก.ค. 60: ที่มา Bloomberg

ภาพราคาทองคำ เทียบกับ USD Index ข้อมูล ณ 25 ก.ค. 60: ที่มา Bloomberg

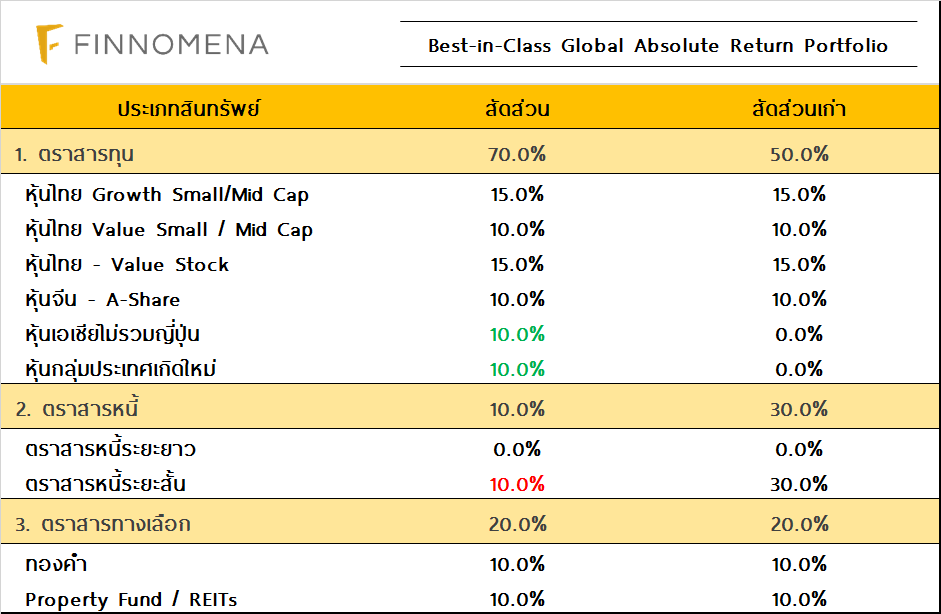

สำหรับคำแนะนำพอร์ตการลงทุนแบบ Global Absolute Return Portfolio ของ INFINITI Global Investors ซึ่งเป็นคำแนะนำการลงทุนแบบ Absolute Return ซึ่งมีความยืดหยุ่นต่อการปรับเปลี่ยนพอร์ตตามมุมมองภาวะตลาด มีเป้าหมายผลตอบแทนการลงทุนต่อปีประมาณ 8 – 10% ซึ่งต่ำกว่าผลตอบแทนระยะยาวของตลาดหุ้นเล็กน้อย และมีเป้าหมายความผันผวนของพอร์ตในระดับที่ต่ำกว่าตลาดหุ้นจากการกระจายการลงทุน โดยกลยุทธ์นี้จะพยายามลดความเสี่ยงอย่างมีนัยสำคัญในยามที่พื้นฐานการลงทุนไม่ดี ทั้งนี้สำหรับเดือนสิงหาคม 2017 เราแนะนำสัดส่วนการจัดพอร์ตดังนี้

Global Absolute Return Portfolio Model เดือน ส.ค. 60: ที่มา INFINITI

ภายใต้สภาวะเศรษฐกิจที่ค่อยๆฟื้นตัวและธนาคารกลางยังมีแนวโน้มระมัดระวังในการใช้นโยบายการเงินแบบตึงตัว เราจึงเห็นว่าควรเพิ่มน้ำหนักการลงทุนในหุ้น โดยเราเห็นโอกาสในการลงทุนหุ้นกลุ่ม Emerging Market และ Asia ex Japan ที่มีการเติบโตที่โดดเด่น ในขณะที่ valuation ยังไม่แพง จึงได้แนะนำให้เพิ่มน้ำหนักในหุ้นทั้งสองกลุ่มอย่างละ 10% โดยเราเชื่อว่าปี 2017 น่าจะยังเป็นปีที่ดีต่อพอร์ตการลงทุน Global Absolute Return

FundTalk รายงาน