สำหรับเดือนนี้เริ่มเข้าสู่เดือนพฤษภาคม ซึ่งเป็นช่วงที่จะมีการประกาศงบการเงินไตรมาสที่ 1 ของบริษัทจดทะเบียน เราได้เห็นว่าตลาดหุ้นในหลายภูมิภาคมีความผันผวนในช่วงเดือนเมษายนที่ผ่านมา จากมุมมอง เมื่อความผันผวนเริ่มกลับมา เนื่องจากปัจจัยความเสี่ยงจากความตึงเครียดทางด้านภูมิรัฐศาสตร์และการเมืองซึ่งยังเป็นที่น่าเฝ้าระวังต่อไป ในขณะที่ปัจจัยทางพื้นฐานและประมาณการเติบโตของเศรษฐกิจโลกยังคงมีแนวโน้มที่ดี นำมาซึ่งมุมมองเชิงบวกอย่างระมัดระวัง หรือ Cautiously Optimistic ทั้งนี้ในเดือนที่ผ่านมาเรายังคงเห็นตัวเลขเศรษฐกิจที่ยืนยันในการฟื้นตัวของเงินเฟ้อต่อเนื่องและตลาด Emerging Market โดยเฉพาะอินเดีย ที่ทำผลตอบแทนได้ดีกว่า Developed Market ซึ่งยังสอดคล้องกับมุมมองของเรา

รูปที่ 1 ธีมการลงทุนของปี 2017: ที่มา INFINITI Global Investors

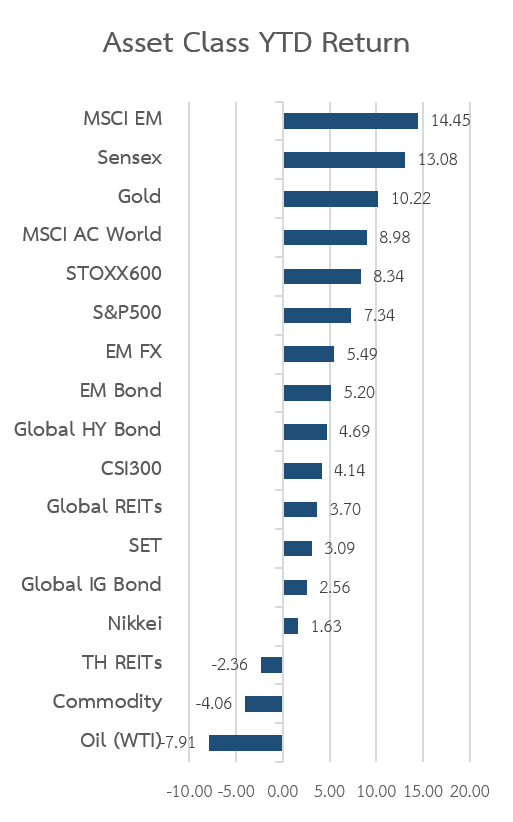

1. ผลตอบแทนของสินทรัพย์ชนิดต่างๆ YTD 26 เม.ย. 60

รูปที่ 2 ผลตอบแทนในสินทรัพย์ชนิดต่างๆ YTD ณ 26 เม.ย. 60: ที่มา Bloomberg

เมื่อพิจารณาผลตอบแทนของสินทรัพย์แต่ละประเภทตั้งแต่ต้นปี 2560 เรายังคงเห็นตลาดหุ้นกลุ่ม Emerging market ที่ได้รับแรงหนุนหลักจากตลาดหุ้นอินเดีย และทองคำ ยังคงให้ผลตอบแทนที่สูงกว่าสินทรัพย์ประเภทอื่น ส่วนตลาดหุ้นยุโรปได้ปรับตัวขึ้นมาแรงรับข่าวการเลือกตั้งฝรั่งเศสรอบแรกที่ผู้สมัครที่มีแนวคิดนำฝรั่งเศสออกจาก EU ได้คะแนนเป็นรอง

2. โลกเผชิญความเสี่ยงด้านภูมิรัฐศาสตร์และการเมือง

ในเดือนที่ผ่านมาตลาดหุ้นโลกเผชิญความเสี่ยงด้านภูมิรัฐศาสตร์จากกรณีสหรัฐฯเตรียมพร้อมรับมือการทดสอบอาวุธนิวเคลียร์ของเกาหลีเหนือ การโจมตีฐานทัพซีเรีย และการทิ้งระเบิด MOAB เพื่อกำจัดกลุ่ม IS ที่อัฟกานิสถาน อีกทั้งยังมีปัจจัยเสี่ยงด้านการเมือง เกี่ยวกับการเลือกตั้งฝรั่งเศสที่ยังค้างคาและการประกาศยุบสภาของอังกฤษเพื่อเลือกตั้งใหม่

อย่างไรก็ตามความเสี่ยงโดยรวมเริ่มลดลงหลัง เนื่องจากยังไม่มีการรบปะทะกันที่ยืดเยื้อ และการเลือกตั้งในประเทศฝรั่งเศส นาย Macron ผู้สมัครที่ไม่มีแนวคิดออกนำฝรั่งเศสออกจาก EU มีคะแนนนำนาง Le Pen ซึ่งเรายังคงมองว่าอยู่ในช่วงที่ควรระมัดระวัง

3. IMF ปรับประมาณการการเติบโตทางเศรษฐกิจของโลกขึ้น

ถึงแม้ตลาดโลกจะเผชิญความเสี่ยงในด้านต่างๆ เศรษฐกิจโลกยังคงมีแนวโน้มเติบโตที่ดีขึ้น โดยล่าสุดในเดือนเม.ย. IMF มีการปรับประมาณการการเติบโตของเศรษฐกิจโลกในปี 2017 เพิ่มขึ้นเป็น 3.5% จาก 3.40% ที่ประมาณไว้เมื่อเดือน ต.ค. ส่วนประมาณเศรษฐกิจโลกสำหรับปี 2018 คาดการณ์โต 3.60%

อย่างไรก็ตามนักลงทุนมีความคาดหวังในการเติบโตของกำไรบริษัทจดทะเบียนที่สูง เราจึงมองว่าเป็นจังหวะที่ควรจับตาผลประกอบการอย่างใกล้ชิด เพราะหากกำไรออกมาต่ำกว่าคาด ตลาดหุ้นอาจเผชิญแรงขายทำกำไรได้

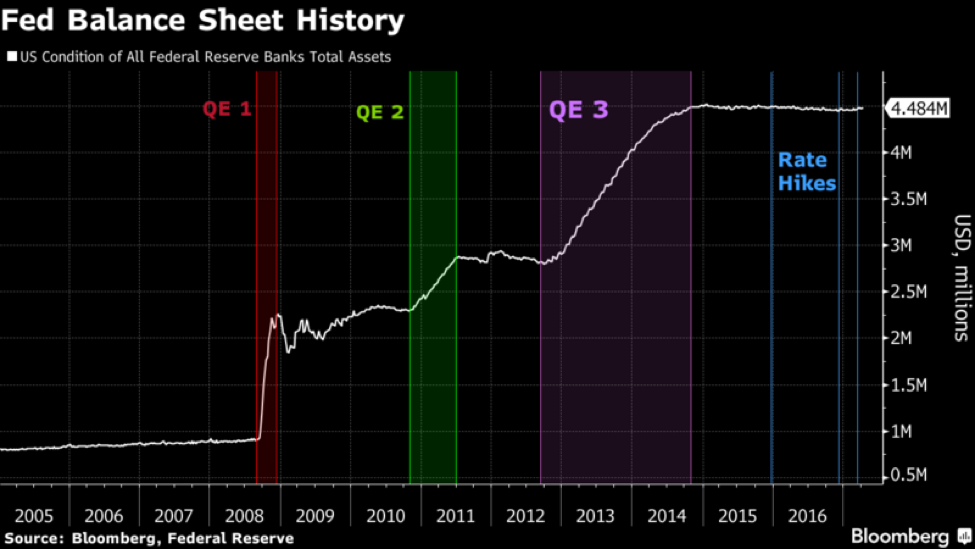

4. FED มีแผนที่จะทยอยปรับลดขนาดงบดุลลง

รูปที่ 6 งบดุลของ Fed: ที่มา Bloomberg

ส่วนในสหรัฐฯ Fed ยังคงมีแนวโน้มในการปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปตามแผนการปรับขึ้นอัตราดอกเบี้ย 3 ครั้งในปีนี้ อย่างไรก็ตาม Fed มีแผนที่จะทยอยปรับลดขนาดงบดุลลงหากตัวเลขเศรษฐกิจขยายตัวต่อเนื่อง ซึ่งการปรับลดขนาดงบดุลดังกล่าวเป็นความเสี่ยงที่น่าจับตามอง เนื่องจากจะเป็นการลดสภาพคล่องในตลาดเงิน โดยอาจส่งผลให้ราคาสินทรัพย์ต่างๆ มีความผันผวนได้ คล้ายกับที่เกิดขึ้นในช่วงปี 2013 ที่เริ่มมีการประกาศแผนลดขนาดการทำ QE

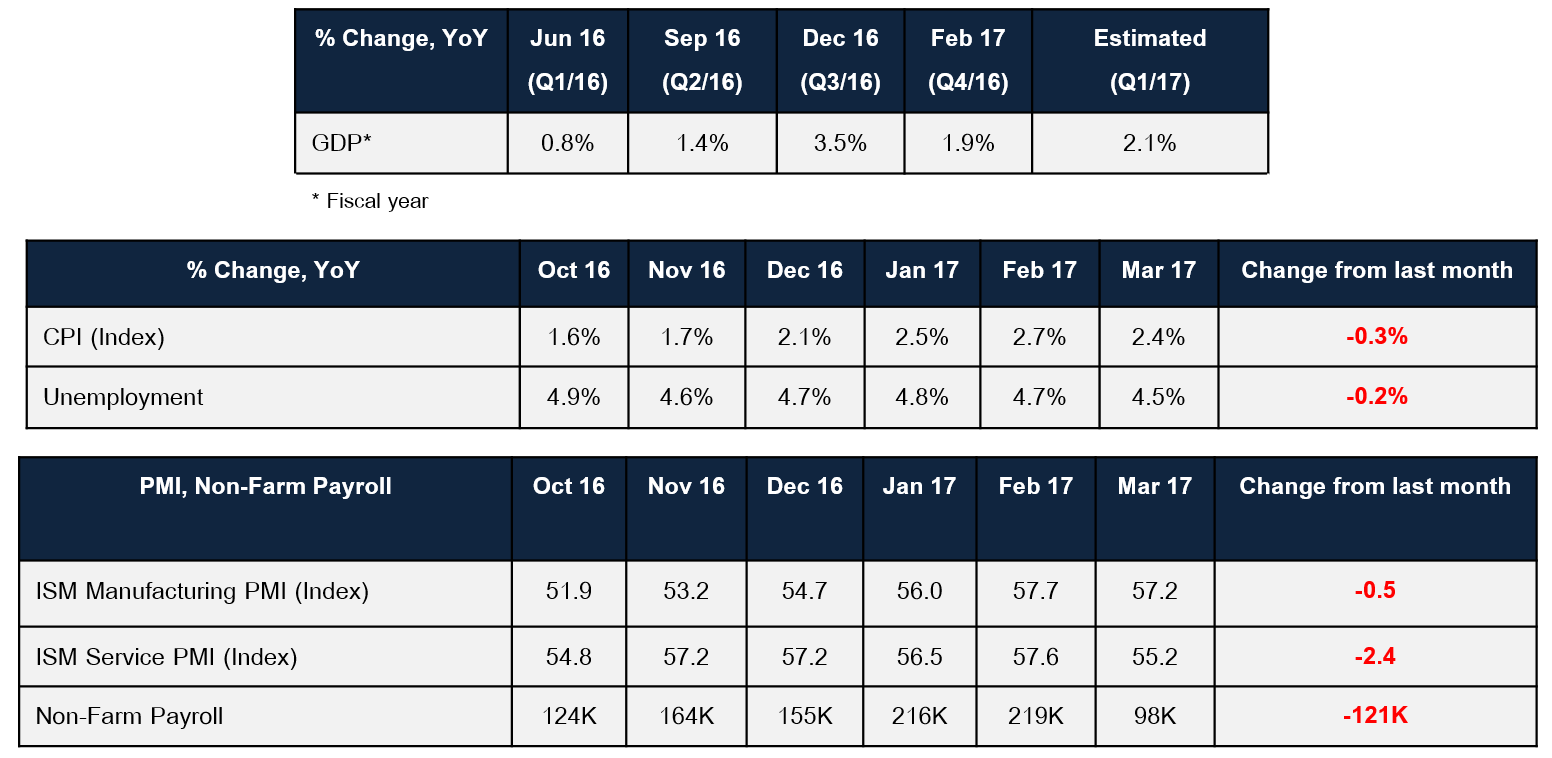

5. เศรษฐกิจสหรัฐมีการชะลอตัวบ้างเล็กน้อย ขณะที่กลุ่ม Healthcare ยังมีพื้นฐานที่ดี

รูปที่ 7 ตัวเลขเศรษกิจที่สำคัญของสหรัฐฯ: ที่มา Bloomberg, BEA และ ISM

ในฝั่งสหรัฐฯ ตัวเลขเศรษฐกิจเริ่มชะลอตัวลงบ้าง แต่นักลงทุนยังคงคาดหวังในนโยบายการลดภาษีและผ่อนคลายกฎระเบียบของทรัมป์ ส่งผลให้ตลาดหุ้นสหรัฐฯยังคงปรับตัวขึ้นต่อ อย่างไรก็ตามเรายังคงหลีกเลี่ยงการลงทุนในหุ้นสหรัฐเนื่องจาก valuation ที่แพงกว่ากลุ่ม EM เมื่อเทียบกับการเติบเติบโต

มาดูหุ้นกลุ่มหุ้นกลุ่ม Healthcare พบว่านักลงทุนเริ่มคลายกังวลจากการที่ทรัมป์ล้มเหลวในการแก้ไข Obama care อีกทั้งหุ้นกลุ่ม Healthcare ยังคงมี valuation ไม่แพงมากเมื่อเทียบกับกลุ่มอื่น ในขณะที่ยังมีพื้นฐานที่ดี และเป็นกลุ่ม Defensive ที่เหมาะกับภาวะตลาดที่มีความผันผวน เราจึงยังคงน้ำหนักการลงทุนเท่าเดิม

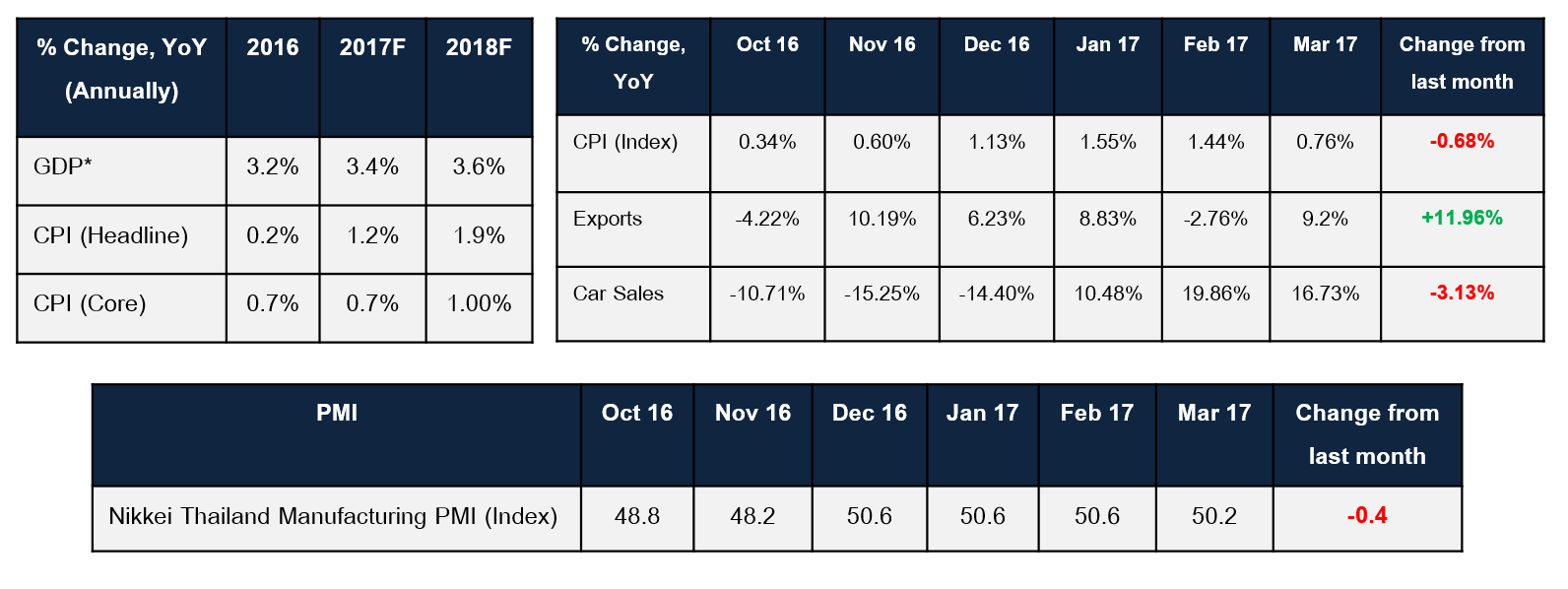

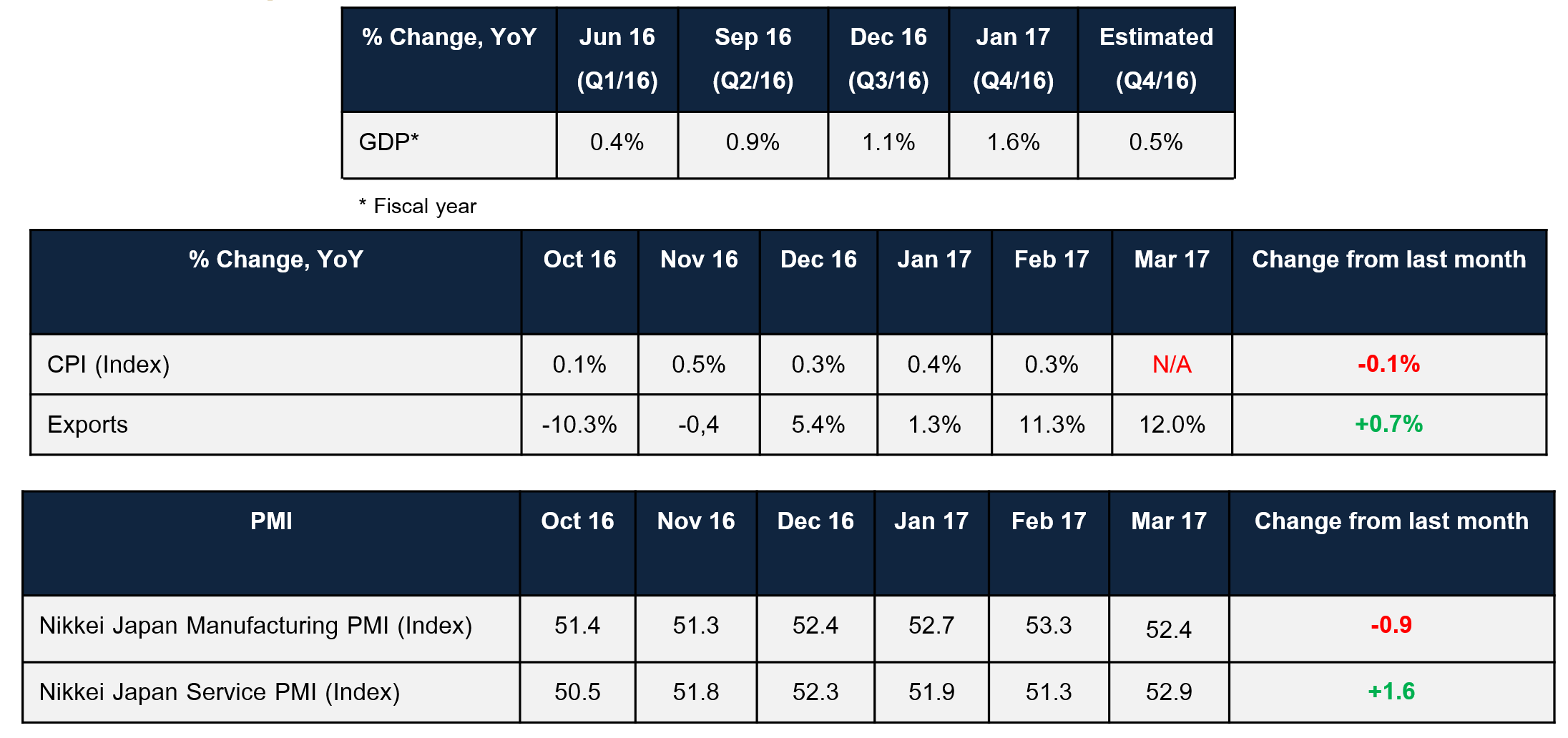

6. เศรษฐกิจไทยได้อานิสงค์จากการส่งออกและท่องเที่ยว

รูปที่ 9 ตัวเลขเศรษกิจที่สำคัญของไทย ที่มา BOT, FTI, Bloomberg, Nikkei และ HIS Markit

กลับมาดูทางบ้านเรากันบ้าง พบว่าตัวเลขเศรษฐกิจของไทยในไตรมาสที่ 1 มีแนวโน้มขยายตัวต่อเนื่อง โดยได้รับแรงหนุนหลักมาจากภาคการส่งออกและตัวเลขนักท่องเที่ยวที่เริ่มฟื้นตัว อีกทั้ง ตัวเลขยอดขายรถยนต์ในประเทศกลับมาเติบโตดีมากสะท้อนกำลังซื้อผู้บริโภคในประเทศเริ่มฟื้นตัว สอดคล้องกับเป็นช่วงเวลาที่ภาระหนี้รถคันแรกเริ่มหมดลง

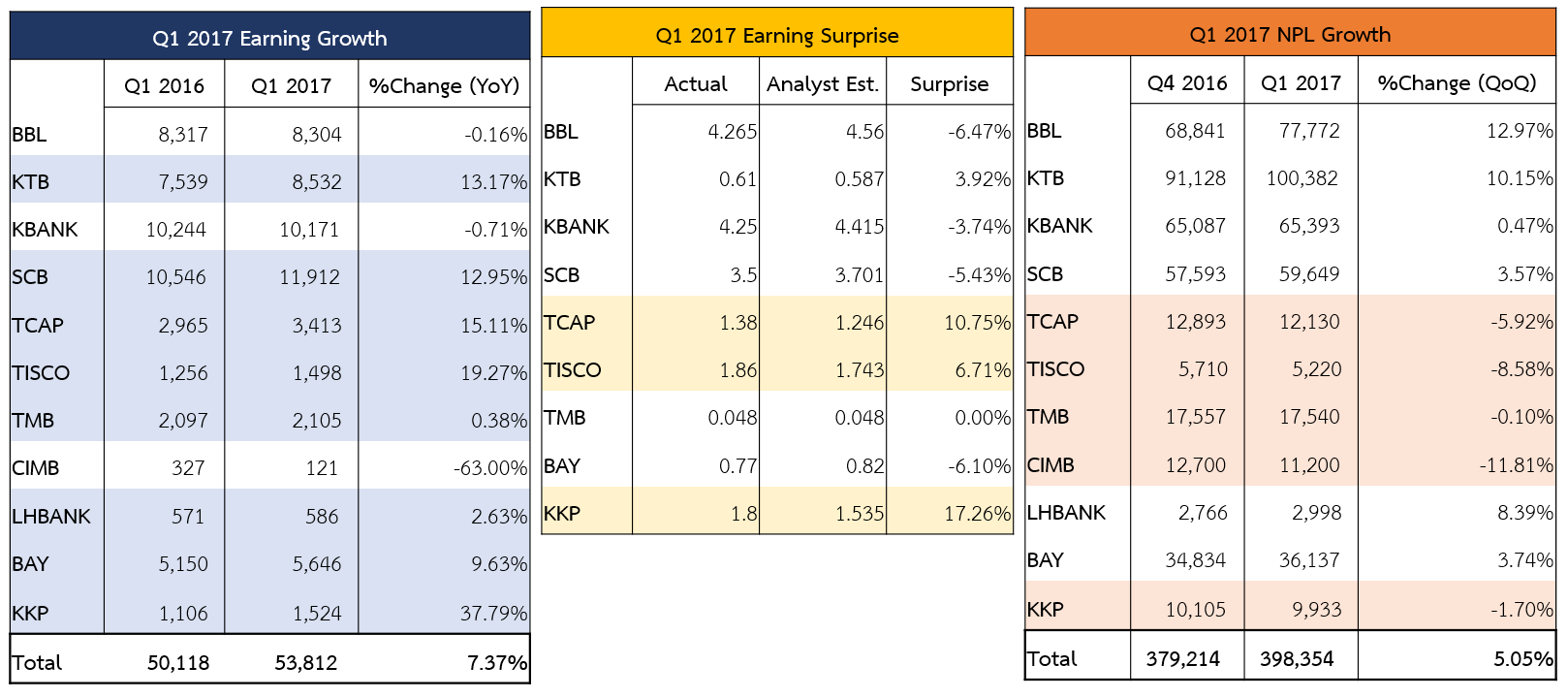

7. กลุ่มธนาคารเจอปัจจัย NPL กดดัน

รูปที่ 10 งบการเงินไตรมาสที่ 1 ของหุ้นกลุ่มธนาคาร ที่มา INFINITI, SET, Bloomberg

ในเดือนที่ผ่านมาหุ้นกลุ่มธนาคารได้ประกาศงบการเงินไตรมาสที่ 1 ซึ่งกำไรกลับมาฟื้นตัว แต่เมื่อเปรียบเทียบกำไรดังกล่าวกับการคาดการณ์ของตลาดพบว่าต่ำกว่าคาด ในขณะที่ยอด NPL กลับมาเติบโตขึ้นอีกครั้ง เรามองว่าหุ้นกลุ่มธนาคารจะถูกปัจจัยดังกล่าวกดดัน จึงแนะนำขายทำกำไรหลังราคาหุ้นปรับตัวขึ้นมาเยอะนำหุ้นในกลุ่มอื่น

8. หุ้น Growth โดนแรงขายกดดัน

รูปที่ 11 ตัวอย่างราคาย้อนหลังของหุ้นขนาดกลางและเล็กประเภท High growth ที่มา Bisnews

ส่วนหุ้นขนาดกลางและเล็กประเภท High growth ที่มี valuation ตึงตัว โดนแรงขายจากนักลงทุนกดดัน เราแนะนำลดสัดส่วนหุ้นประเภท Growth Mid/Small Cap ลงครึ่งหนึ่งแล้วสับเปลี่ยนไปลงทุนในหุ้นกลุ่ม Value Mid/Small Cap ครึ่งหนึ่ง ที่ยังมี valuation ที่ไม่แพงมากและมีความผันผวนน้อยกว่าตลาด

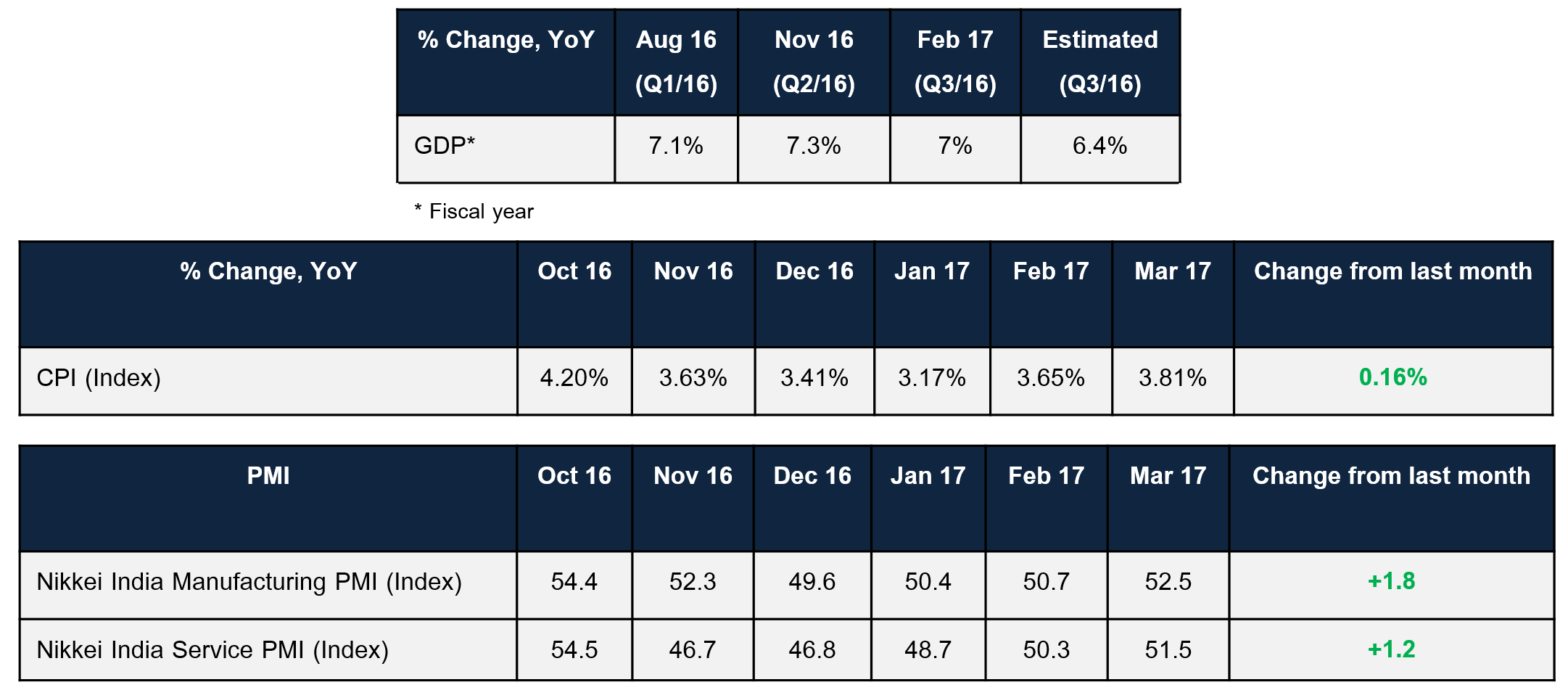

9. ตลาดอินเดียขยายตัวได้ แต่ Valuation แพงขึ้นมา

รูปที่ 12 ตัวเลขเศรษฐกิจที่สำคัญของอินเดีย ที่มา Bloomberg, Nikkei และ IHS Markit

มาดูตลาดอินเดียกันบ้าง พบว่าตัวเลขเศรษฐกิจของอินเดียยังคงขยายตัวได้ดี ทั้งตัวเลขเงินเฟ้อที่กลับมาเติบโต และตัวเลข PMI ทั้งภาคการผลิตและภาคการบริการ

หากพิจารณาด้าน Valuation พบว่าการที่ตลาดหุ้นอินเดียทำจุดสูงสุดใหม่เป็นประวัติการณ์ ทำให้ตลาดหุ้นดังกล่าวมี valuation ที่เริ่มแพงในปัจจุบัน โดยมีการซื้อขายที่ค่า PE ratio เกือบ +2 SD จากค่าเฉลี่ย เราจึงแนะนำให้ขายทำกำไรกองทุนหุ้นอินเดียเพื่อลดความเสี่ยงของพอร์ต

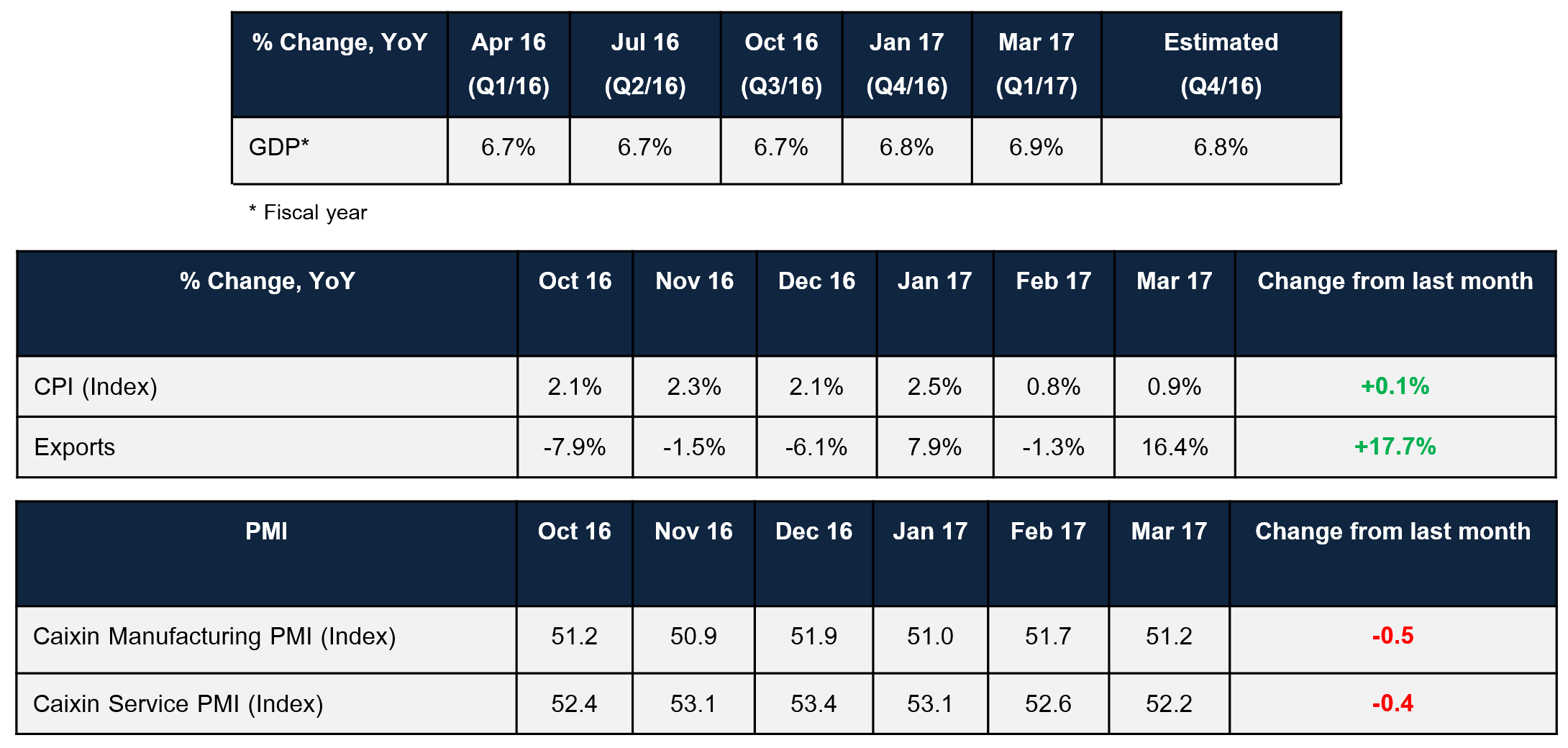

10. จีนยังไปได้ แต่ติดปัญหาด้าน Regulation

รูปที่ 14 ตัวเลขเศรษฐกิจที่สำคัญของจีน: ที่มา Bloomberg, Caixin, และ IHS Markit

ส่วนตัวเลขเศรษฐกิจจีนไตรมาสที่ 1 เริ่มฟื้นตัวได้ดี โดย GDP ขยายตัวได้มากถึง 6.9% (YoY) มากกว่าที่ตลาดคาดการณ์ รวมถึงตัวเลขการส่งออกที่กลับมาฟื้นตัวได้ดี ทำให้เรามีมุมมองเชิงบวกมากขึ้นต่อจีน โดยช่วงที่ผ่านมาตลาดหุ้นจีนได้มีการปรับตัวลดลงจากความกังวลที่ภาครัฐเข้ามาควบคุมภาคการเงินมากขึ้น ซึ่งกำลังพิจารณาเป็นทางเลือกในการลงทุนอีกตลาดหนึ่ง

11. ญี่ปุ่นยังคงผันผวนตามค่าเงินเยน

รูปที่ 15 ตัวเลขเศรษฐกิจที่สำคัญของญี่ปุ่น: ที่มา Bloomberg, Nikkei และ IHS Markit

ทางด้านประเทศญี่ปุ่นพบว่าตัวเลขเศรษฐกิจฟื้นตัวได้ดีในไตรมาสที่ 1 ส่งผลให้เราเริ่มมีมุมมองเชิงบวกมากขึ้นต่อหุ้นญี่ปุ่นเช่นกัน อย่างไรก็ตามหุ้นญี่ปุ่นยังมีโอกาสผันผวนสูงตามค่าเงินเยน เราจึงยังคงแนะนำหลีกเลี่ยงการลงทุนในหุ้นญี่ปุ่น

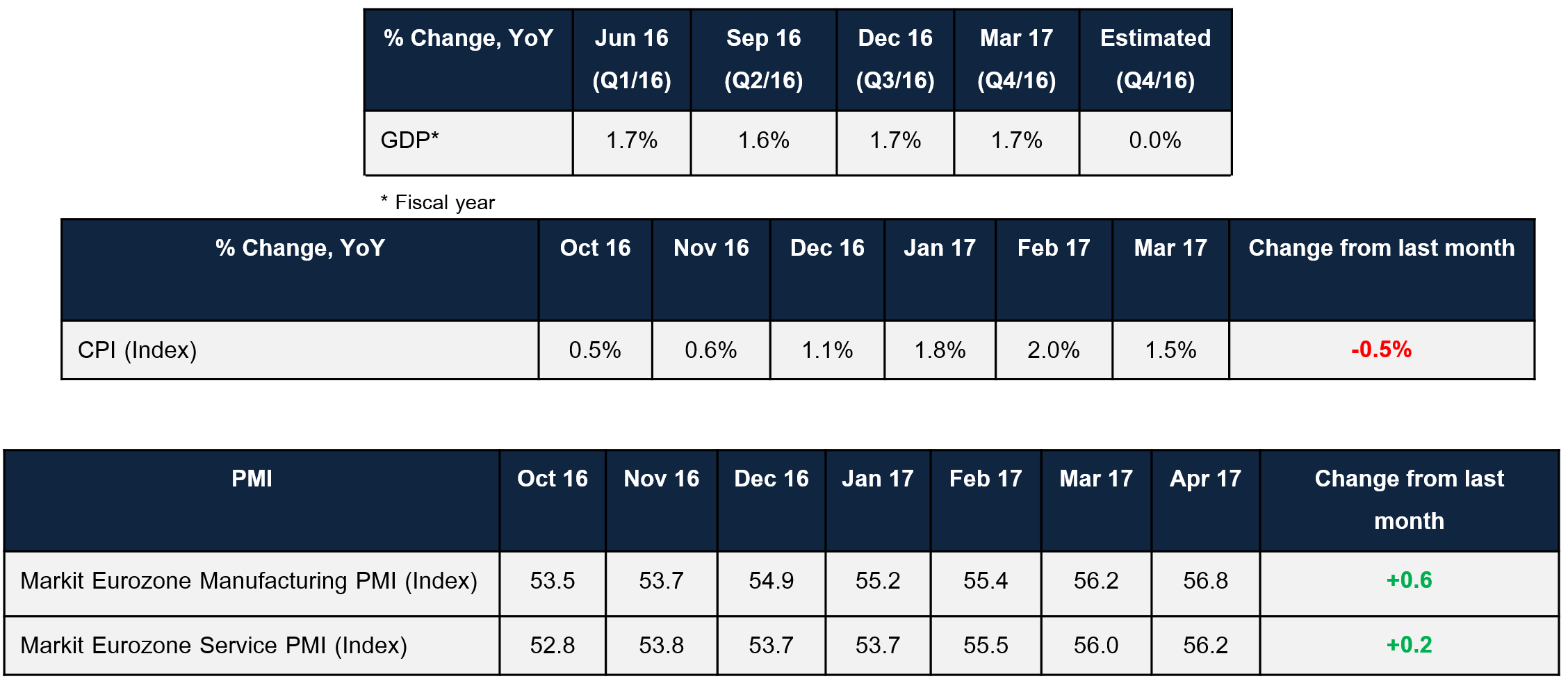

12. ยุโรปควรระวังการ Sell on fact หาก Macron ชนะการเลือกตั้งรอบ 2

รูปที่ 16 ตัวเลขเศรษกิจที่สำคัญของยุโรป: ที่มา Bloomberg และ IHS Markit

มาดูทางฝั่งยุโรปกันบ้าง จะเห็นได้ว่าตัวเลขเศรษฐกิจยุโรปเริ่มทยอยฟื้นตัวได้ดีต่อเนื่อง โดยเฉพาะตัวเลขเงินเฟ้อและ PMI อย่างไรก็ตามเรายังคงหลีกเลี่ยงการลงทุนในหุ้นยุโรปเนื่องจากราคาหุ้นขึ้นมารับข่าวการเลือกตั้งฝรั่งเศสมามากพอสมควรแล้ว จึงอาจมีความเสี่ยงในการปรับฐานจากแรงขายทำกำไรได้ในระยะสั้น

ส่วนผลการเลือกตั้งฝรั่งเศสในรอบแรก Macron ได้รับคะแนนนำที่ 24.01% อย่างไรก็ตาม เรายังคงจะต้องจับตามองการเลือกตั้งรอบที่สองที่จะเกิดขึ้นในวันที่ 7 พฤษภาคม 60 นี้ โดยขณะนี้การคาดการณ์จากสำนัก IFOP ได้คาดการณ์ว่า Macron จะเป็นผู้ชนะไปด้วยจำนวนเสียง 60.93% ต่อ 39.07%

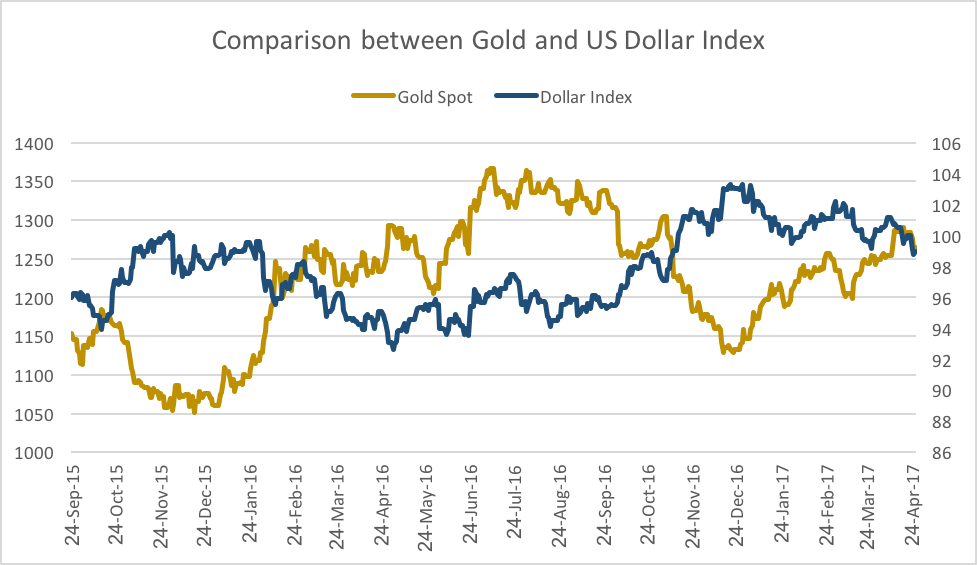

13. ประเด็นด้านการเมืองและภูมิรัฐศาสตร์ผลักดันราคาทอง

รูปที่ 18 ราคาทองคำ เทียบกับ USD Index ข้อมูล ณ วันที่ 25 เม.ย. 60 ที่มา : Bloomberg และ INFINITI

นอกจากนี้ ปัจจัยทางด้านการเมืองของยุโรปและประเด็นความกังวลทางด้านภูมิรัฐศาสตร์ส่งผลให้ค่าเงินดอลลาร์กลับมาอ่อนค่า และเป็นปัจจัยช่วยหนุนให้ราคาทองกลับมาปรับตัวขึ้นได้ในช่วงเดือนที่ผ่านมา เราจึงยังน้ำหนักการลงทุนในทองคำเท่าเดิม เพื่อเป็นตัวช่วยกระจายความเสี่ยงพอร์ต

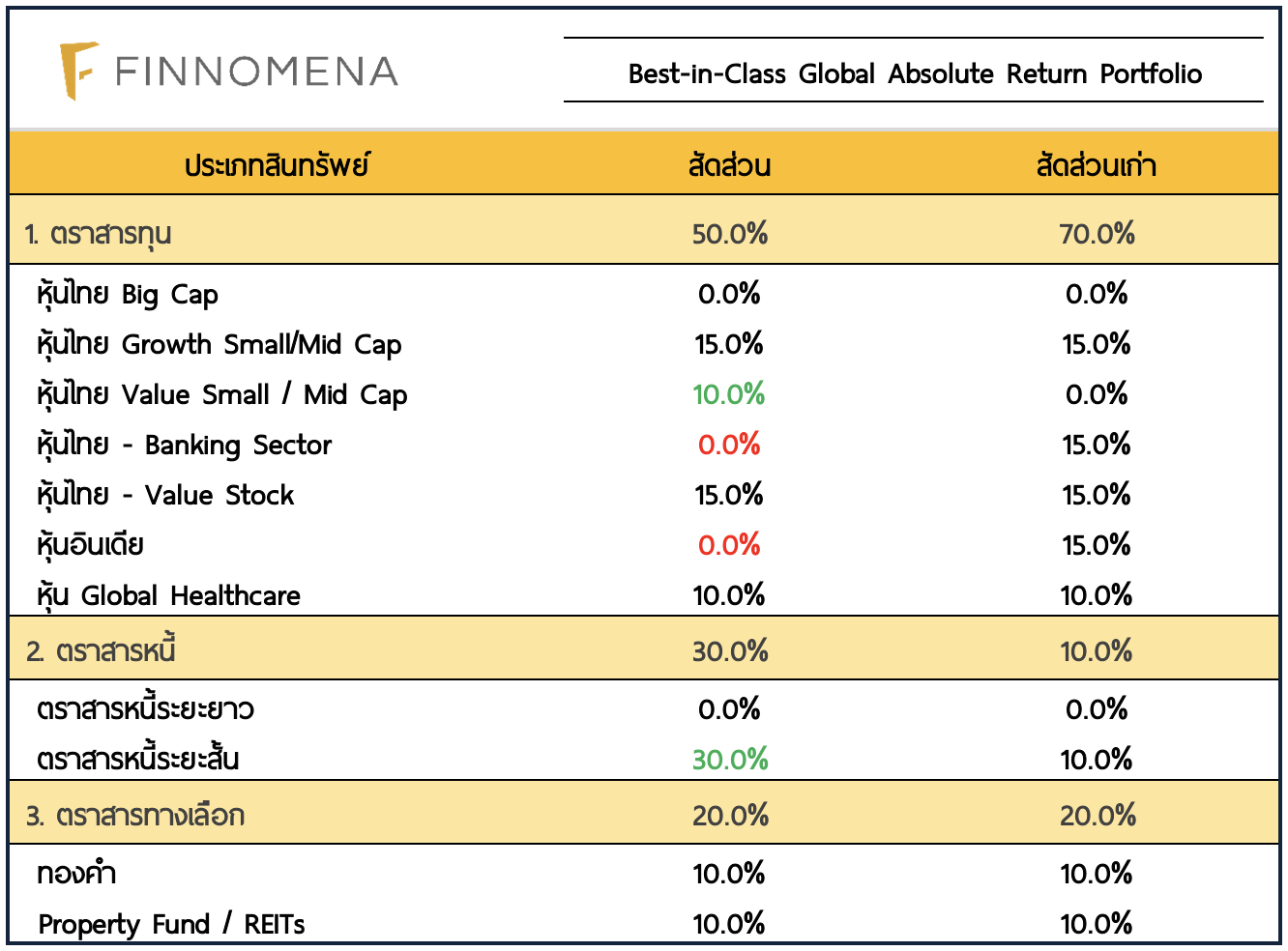

เรามีมุมมองเชิงบวกมากขึ้นในด้านปัจจัยพื้นฐานของเศรษฐกิจโลก แต่มองเห็นในความเสี่ยงดังที่กล่าวไปว่ายังควรอยู่ในช่วงระมัดระวัง ซึ่งอาจส่งผลให้ตลาดหุ้นมีความผันผวนได้ เราจึงแนะนำให้ลดสัดส่วนหุ้นเหลือ 50% และ เพิ่มสัดส่วนตราสารหนี้ระยะสั้นเป็น 30% เพื่อลดความเสี่ยงจากปัจจัยดังกล่าว โดยแนะนำให้ขายหุ้นอินเดียเนื่องจากมี valuation ที่เริ่มแพง และหุ้นกลุ่มธนาคารหลังจากมีการประกาศงบการเงินที่ต่ำกว่าคาดและปัญหา NPL ที่สูงขึ้น ถึงแม้ว่ากำไรจะกลับมาฟื้นตัวก็ตามและได้ปรับตัวขึ้นมาพอสมควรแล้ว ทั้งนี้เราแนะนำให้เพิ่มหุ้นขนาดกลางและเล็กประเภท Value ในสัดส่วน 10% เนื่องจากยังมีราคาไม่แพงมากและหุ้นประเภทนี้มีความผันผวนน้อยกว่าตลาด

รูปที่ 19 Global Absolute Return Portfolio Model เดือน พ.ค. 60: ที่มา INFINITI Global Investors

ในเดือนพ.ค. เรานำแนะให้ลดสัดส่วนหุ้นเหลือ 50% และเพิ่มสัดส่วนตราสารหนี้ระยะสั้นเป็น 30% เพื่อลดความเสี่ยงจากความผันผวนของตลาดหุ้น ที่อาจเกิดจากความไม่แน่นนอนทางด้านภูมิรัฐศาสตร์และการเมือง ถึงแม้ตลาดหุ้นอาจจะความผันผวนอยู่บ้าง แต่อย่างไรก็ตามเศรษฐกิจโลกโดยรวมยังคงมีแนวโน้มเติบโตที่ดีอยู่ ซึ่งเป็นปัจจัยบวกทางด้านพื้นฐานในการลงทุน โดยเราเชื่อว่าปี 2017 น่าจะยังเป็นปีที่ดีต่อพอร์ตการลงทุน Global Absolute Return

FundTalk รายงาน

.jpg)