Update: ปัจจุบันกองทุน LTF ไม่สามารถใช้ลดหย่อนภาษีได้ โดยเปลี่ยนไปใช้กองทุน SSF แทน และตอนนี้นักลงทุนสามารถซื้อกองทุน SSF-RMF กับ FINNOMENA ได้แล้ว อ่านรายละเอียดเพิ่มเติมและเริ่มต้นลงทุนได้ที่

https://finno.me/tax-saving-fund1452

ผลตอบแทนที่ได้รับนั้นแตกต่างกันมาก ระหว่างกองทุนรวมประหยัดภาษี LTF และ RMF ที่ผลงานยอดเยี่ยม กับตัวที่มีผลงานอยู่ท้ายตาราง ยกตัวอย่างเช่นเงิน 100,00 บาทเมื่อ 5 ปีที่แล้ว ถ้าเลือกกองทุนที่ยอดเยี่ยม เงินจะโตขึ้นเป็น 220,000 บาทในวันนี้ แต่หากเลือกกองทุนท้ายตาราง เมื่อเวลาผ่านไป 5 ปีเงิน LTF เราวันนี้จะมีมูลค่า 138,000 บาท ต่างกันราวฟ้ากับเหวเลยทีเดียว วันนี้ผมจะพาไปเจาะลึกวิธีในการเลือกกองทุนประเภทนี้กันครับ

1. แนวทางการบริหารเงินลงทุนของแต่ละค่าย

แต่ละ บลจ. หรือ บริษัทหลักทรัพย์จัดการกองทุนนั้นต่างมีแนวทางการลงทุนที่ตัวเองเชื่อ หรือที่เรียกว่า Style การลงทุน บางบลจ. เน้นการลงทุนระยะยาว เลือกหุ้นแบบ Bottom-up โดยพอร์ตเมื่อเลือกแล้วจะไม่ค่อยเปลี่ยนบ่อย ๆ ยกเว้นพื้นฐานของบริษัทเปลี่ยนจริง บางบลจ.อาจเป็นสไตล์เวียน Sector คือดูมุมมองการเติบโตในแต่ละปี และดูว่าควรจะเน้นน้ำหนักหุ้นในกลุ่มไหนในแต่ละช่วงเวลา บางบลจ. ก็ใช้ Cash ช่วยเยอะคือการขายหุ้นออกถือเงินสดเยอะหน่อยในยามที่คิดว่าตลาดจะลง และถือหุ้นเต็มพอร์ตในยามที่คิดว่าตลาดจะขึ้น

มุมมอง FundTalk : ผลตอบแทนของกองทุนหุ้นนั้นมาได้จาก 3 ส่วน คือ 1. เลือกหุ้นเก่ง 2. เลือก Sector เก่ง 3. เลือกถือเงินสดเก่ง จากที่ผมเคยทำงานเป็นผู้จัดการกองทุน และติดตามผลตอบแทนกองทุนมานานหลายปี ผมมองว่ากรณีบ้านเรา ข้อแรกคือ “เลือกหุ้นเก่ง” นำไปสู่ความสำเร็จมากที่สุดครับ

2. ระบบ Model Port หรือ Star

ส่วนใหญ่กองทุนแต่ละค่ายจะนำเสนอว่าทำงานเป็นทีม ซึ่งถูกแล้วครับ ทุกบลจ. เน้นระบบทำงานเป็นทีม เช่นถ้าเป็นแนว Bottom-up ทีมงานแต่ละคนก็จะแบ่งกันหาหุ้นแล้วนำองค์ความรู้มาแชร์กัน แต่ในทางปฏิบัติ ในการเลือกซื้อขายหุ้นเข้าพอร์ตจะมีสองแบบคือ การใช้ระบบ Model Port กลาง คือทีมงานช่วยกันกำหนด Model กลางว่าพอร์ตนั้นจะมีหุ้นอะไร น้ำหนักเท่าไหร่ และแต่ละวันควรจะซื้อขายอะไร กับระบบ Star คือแยกความรับผิดชอบแต่ละกองทุน ให้กับผู้จัดการกองทุนแต่ละคนในการจะเลือกซื้อขายหุ้นเข้าพอร์ตที่ตัวเองดูแล

มุมมอง FundTalk : ผมเคยลองทำงานกับทั้ง 2 ระบบ พบว่ากองทุนที่สุดยอดยังคงเป็นกองทุนที่มีระบบ Star เข้าไปผสมกับการทำงานเป็นทีม คือมีผู้จัดการกองทุนที่ยอดเยี่ยมเข้ามามีบทบาทการตัดสินใจสุดท้ายกับกองทุนแต่ละกอง ดังนั้น เราควรทำความรู้จักกับสไตล์การลงทุนของ Fund Manager ที่เป็นตัวหลักของกองทุนแต่ละกองด้วย และแน่นอนหาก Fund Manager ท่านนั้นไม่อยู่ ย่อมจะมีผลต่อผลประกอบการกองทุนบ้างเหมือนกัน

3. การมีหุ้นขนาดกลาง-เล็ก ผสมในพอร์ต

ราคาหุ้นในระยะยาวสอดคล้องกับการเติบโตของกำไร ซึ่งแน่นอนว่าหุ้นขนาดกลาง-เล็กมีฐานกำไรที่ต่ำกว่าหุ้นขนาดใหญ่ ตัวอย่างง่าย ๆ บริษัทที่กำไร ณ วันนี้ปีละ 100 ล้าน โอกาสที่กำไรจะเติบโตเป็น 200 ล้านนั้นยังมีพอสมควรเพราะฐานกำไรยังไม่สูงมาก แต่บริษัทที่กำไร ณ วันนี้ปีละ 1 แสนล้าน โอกาสที่กำไรจะเติบโตเป็น 2 แสนล้านนั้นยากกว่ามาก

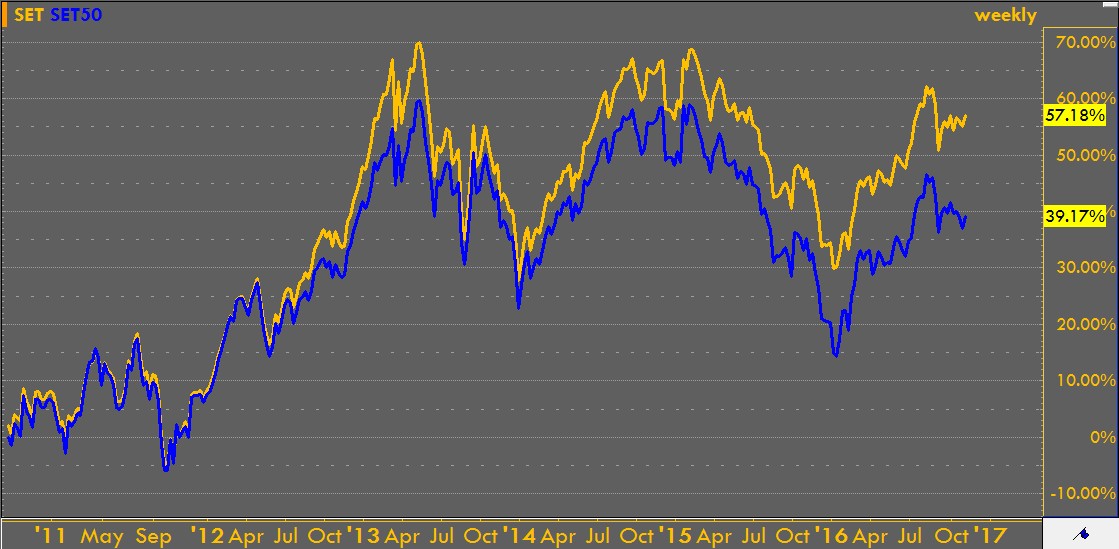

รูปที่ 1 ผลตอบแทนของ SET (น้ำเงิน) เปรียบเทียบ SET50 (เหลือง)ในรอบ 5 ปีที่ผ่านมา | ที่มา Bisnews

จากรูปที่ 1 เห็นได้ชัดว่าหลายปีที่ผ่านมา SET ซึ่งประกอบด้วยหุ้นทั้งตลาด ทำผลตอบแทนได้ดีกว่า SET50 ที่หมายถึงผลตอบแทนของหุ้นขนาดใหญ่อย่างชัดเจน เป็นตัวสะท้อนให้เห็นถึงความสวยงามของหุ้นขนาดกลาง-เล็ก ที่ทำผลตอบแทนได้ดีกว่าหุ้นขนาดใหญ่

มุมมอง FundTalk : เห็นด้วยว่าหุ้นขนาดกลาง เล็กมีโอกาสทำผลตอบแทนได้ดีกว่าหุ้นขนาดใหญ่ อย่างไรก็ตาม กองทุน LTF และ RMF ที่เน้นหุ้นขนาดใหญ่บางกองก็ได้พิสูจน์ผลงานแล้วเหมือนกันว่าทำผลตอบแทนได้อย่างยอดเยี่ยมเช่นกัน

4. Draw down

Draw down หมายถึง เวลาตลาดหุ้นขาลงแรง ๆ กองทุนลงเยอะแค่ไหน สิ่งสำคัญในการเป็นกองทุนที่ผลตอบแทนยอดเยี่ยมในระยะยาวไม่ใช่อยู่ที่การขึ้นแรง ๆ ในยามขาขึ้นเพียงอย่างเดียว ที่สำคัญกว่านั้นคือการขาดทุนให้น้อย ในยามตลาดปรับลงลงแรง ๆ (Draw down ต่ำ ๆ)

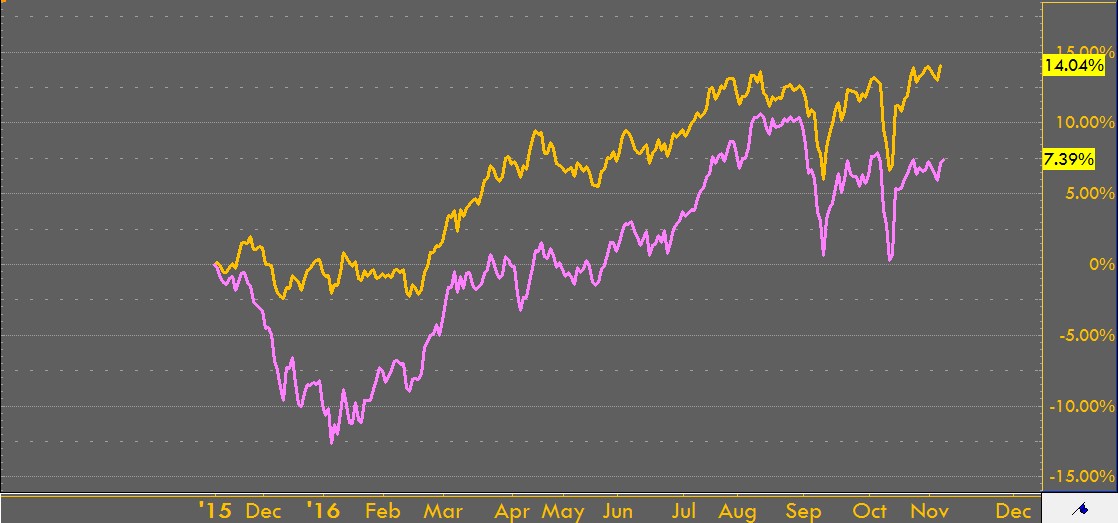

รูปที่ 2 ผลตอบแทนของกองทุน Draw down ต่ำ เปรียบเทียบ SET | ที่มา Bisnews

จากรูปที่ 2 เป็นตัวอย่างผลตอบแทนกองทุนหนึ่งในตลาดที่เน้นนโยบายความผันผวนต่ำ (สีเหลือง) จะเห็นว่าในปี 2015 ในยามที่ SET (สีชมพู) ปรับตัวลงแรง กองทุนปรับตัวลงน้อยกว่ามาก เช่นเดียวกันในยาม SET ปรับขึ้นกองทุนนี้ก็ปรับเพิ่มขึ้นได้น้อยกว่าเช่นกัน แต่เมื่อดูผลตอบแทนรวมพบว่ากองทุนที่ Draw down ต่ำนั้นทำผลตอบแทนได้ดีกว่าอย่างชัดเจน

มุมมอง FundTalk : ข้อนี้ผมเห็นด้วยเต็ม ๆ ครับ กองที่ลงน้อยในยามตลาดลง ทำผลตอบแทนได้ดีกว่ากองที่ขึ้นเยอะในยามตลาดขึ้นอย่างชัดเจน อย่าลืมนะครับ LTF และ RMF เป็นการลงทุนระยะยาว บ่อยครั้งนักลงทุนจะชอบซื้อกองที่มันขึ้นเยอะ ๆ แต่ลืมดูย้อนกลับไปว่ายามที่หุ้นลงแรง ๆ นั้นกองที่เราเลือกนั้นเจ็บหนักเพียงใด

5. ผลตอบแทนระยะยาว

ผลตอบแทนระยะยาว 3 ปี 5 ปี 10 ปีนั้นแน่นอนว่าเป็นหนึ่งในปัจจัยสำคัญในการเลือกซื้อกองทุน แต่ก็ยังมีอยู่มากที่นักลงทุนบ้านเราเลือกซื้อกองทุนรวมประหยัดภาษี LTF และ RMF โดยดูจากผลตอบแทนในปีนั้น ๆ ปีเดียวเป็นหลักซึ่งไม่ใช่สิ่งที่ถูกต้อง

มุมมอง FundTalk : สำหรับผม ผลตอบแทนในอดีตไม่ได้สะท้อนผลการดำเนินงานในอนาคต มีให้เห็นกันมาแล้วครับกองทุน LTF ยอดนิยมที่ผลตอบแทนในอดีต 5 ปีเป็นอันดับต้น ๆ แต่ 5 ปีถัดมาผลตอบแทนหล่นลงมาต่ำมาก ท้ายตาราง ดังนั้นจึงฟันธงครับ ว่าผมให้ความสำคัญกับ 4 ข้อแรกมากกว่า แต่ผลประกอบการก็ยังนำมาใช้ดูประกอบด้วยเช่นกัน

ทั้งหมดเป็นการเจาะลึกแบบเน้น ๆ เทคนิคการเลือกซื้อกองทุนประหยัดภาษี ทั้งกองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่นำมาแชร์กันอย่างหมดไส้หมดพุงในวันนี้ การเลือก “กองทุนที่ใช่” มีผลเป็นอย่างมากต่อความมั่งคั่งของเราในอนาคต ผลลัพธ์ระหว่างกองทุนที่ยอดเยี่ยม และยอดแย่นั้นต่างกันมาก ขอเชียร์ให้นักลงทุนบ้านเราทำการบ้านเรื่องนี้อย่างจริงจัง แล้วความสำเร็จในการลงทุนจะตกอยู่กับตัวท่านแน่นอนครับ

FundTalk รายงาน