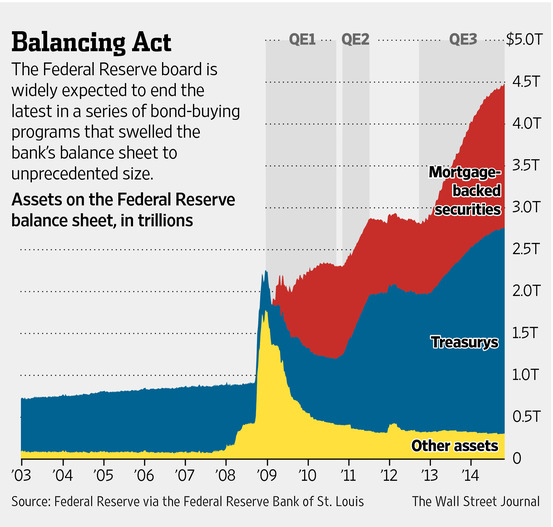

ในที่สุดนโยบายการกระตุ้นทางการเงินของสหรัฐฯ หรือ QE ก็มีอันจบลงภายหลังจากที่ธนาคารกลางสหรัฐฯ ได้ทำการอัดฉีดเงินเข้าระบบการเงินอย่างต่อเนื่องเป็นเวลานานถึงประมาณ 6 ปีนับแต่เกิดวิกฤตแฮมเบอเกอร์ในช่วงปลายปี 2008 เป็นเม็ดเงินอัดฉีดครั้งมโหฬารกว่า 3 ล้านล้านเหรียญสหรัฐฯ ควบคู่กับการดำเนินนโยบายดอกเบี้ยต่ำใกล้ศูนย์เปอร์เซนต์ โดยมีจุดมุ่งหมายเพื่อให้มีสภาพคล่องในระดับสูง ลดภาระหนี้สินให้กับภาคธุรกิจที่กำลังฝืดเคืองในเวลานั้น รวมถึงเอื้อให้ภาคธุรกิจสามารถกู้ยืมเงินมาขยายกิจการได้ในต้นทุนทางการเงินที่ต่ำ หลังจากทำการกระตุ้นด้วย QE มากว่าครึ่งทศวรรษ อัตราการว่างงานของสหรัฐฯ กลับมามีทิศทางที่ดีขึ้นจากที่เคยมีอัตราการว่างงานสูงถึงประมาณ 10% ได้ปรับตัวลดลงมาต่ำกว่า 6% ขณะที่การเจริญเติบโตทางเศรษฐกิจสหรัฐเริ่มกลับมาเติบโตได้ดี เช่นเดียวกับผลประกอบการของบริษัทจดทะเบียนในสหรัฐฯ ทำให้ FED ตัดสินใจหยุดมาตรการ QE ในที่สุด

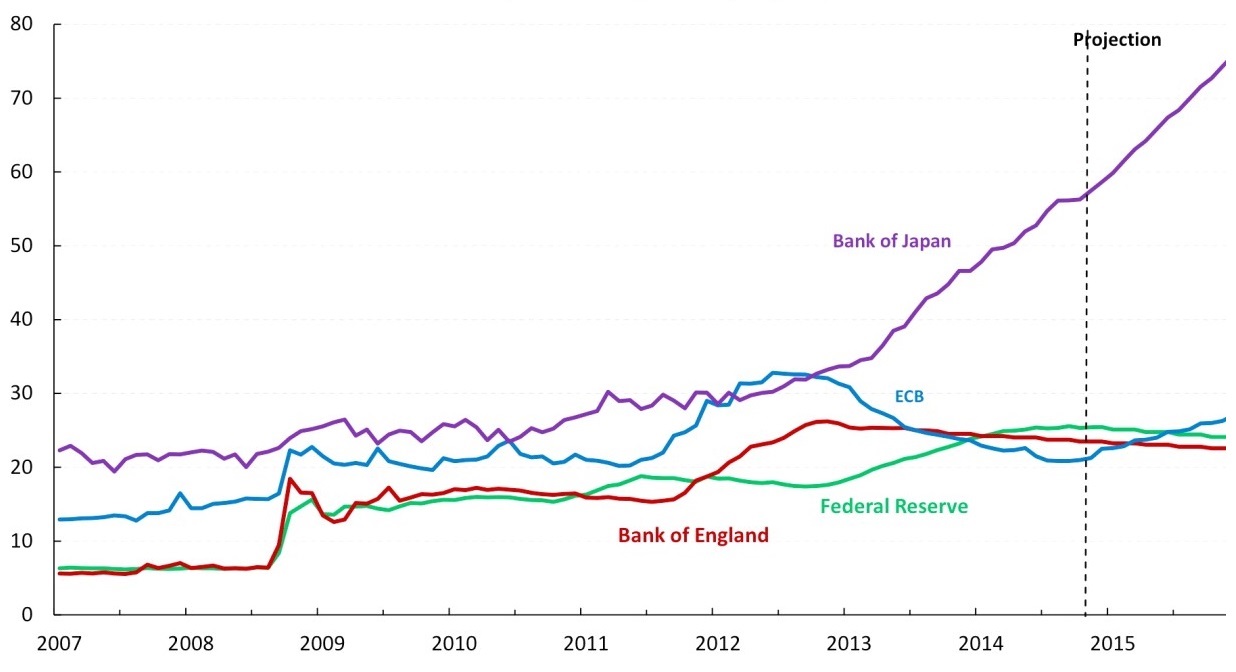

ในเวลาที่ผ่านมา เม็ดเงินที่เกิดจากการการทำ QE ของ FED ส่วนหนึ่งได้ไหลไปสู่ตลาดการลงทุนทั่วโลกทั้งหุ้น ตราสารหนี้ และโภคภัณฑ์ต่าง ๆ การหยุดทำ QE ย่อมต้องสร้างความกังวลต่อนักลงทุนว่าตลาดหุ้นจะเป็นอย่างไรต่อไปในวันที่สหรัฐฯ หยุดเพิ่มสภาพคล่องในระบบการเงินโลก อย่างไรก็ตามพัฒนาการล่าสุดที่เกิดขึ้นคือการใช้นโยบาย QE ของญี่ปุ่น และยุโรปที่เข้ามาแทนที่ QE ของสหรัฐฯ โดยล่าสุดญี่ปุ่นได้ประกาศเพิ่มปริมาณการอัดฉีดเงินเข้าสู่ระบบจาก 60 – 70 ล้านล้านเยน เป็น 80 ล้านล้านเยนต่อปี หรือคิดเป็นเม็ดเงินกว่า 7 แสนล้านเหรียญสหรัฐฯ ต่อปี ขณะที่ธนาคารกลางยุโรปก็ได้เริ่มดำเนินนโยบายเข้าซื้อตราสารหนี้สกุลยูโรเช่นกัน แต่ยังคงไม่กำหนดตัวเลขที่แน่นอน ทั้งนี้ตลาดคาดการณ์กันว่าเม็ดเงินจะอยู่ที่ประมาณ 5 แสน – 1 ล้านล้านยูโรต่อปี เมื่อเรานำผลของ QE ของยุโรป และญี่ปุ่นรวมกันจะพบว่าปริมาณสภาพคล่องในระบบการเงินโลกในปี 2015 ยังคงมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องไม่ได้แตกต่างยุค QE ของสหรัฐฯ ซึ่งเป็นปัจจัยบวกต่อเศรษฐกิจ และการลงทุนในสินทรัพย์เสี่ยงต่อไป

อย่างไรก็ตาม ทิศทางของตลาดการเงินโลกในวัฏจักรรอบนี้จะมีลักษณะแตกต่างจากช่วง QE ของสหรัฐฯ ที่ผ่านมา โดยในรอบที่ผ่านมาเมื่อสหรัฐฯ พิมพ์เงินมากขึ้นส่งผลให้ค่าเงินดอลลาร์อ่อนค่า ราคาโภคภัณฑ์ปรับตัวสูงขึ้น ค่าเงินสกุลอื่น ๆ แข็งค่า สภาพคล่องไหลจากสหรัฐฯ ไปลงทุนในประเทศต่าง ๆ ทั่วโลก แต่มาในรอบนี้เมื่อการพิมพ์เงินทำโดยญี่ปุ่น และยุโรป ทำให้เงินเยน และเงินยูโรมีแนวโน้มอ่อนค่า ส่งผลให้ทิศทางเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้น ขณะที่ราคาโภคภัณฑ์ต่าง ๆ ทั้งทองคำ น้ำมัน สินค้าเกษตรมีแนวโน้มลดลง ช่วยกดให้อัตราเงินเฟ้อโลกคงอยู่ในระดับต่ำ ทำให้ธนาคารกลางทั่วโลกไม่จำเป็นต้องรีบขึ้นดอกเบี้ยเพราะไม่มีแรงกดดันด้านเงินเฟ้อ และยังใช้ประเด็นเรื่องการป้องกันภาวะเงินฝืดเป็นเหตุผลในการอัดฉีดสภาพคล่องได้อีกด้วย ในภาวะที่ดอกเบี้ยต่ำ เงินเฟ้อต่ำ สภาพคล่องสูง เศรษฐกิจโตดีแบบนี้จัดได้ว่าเป็นภาวะที่เอื้อต่อราคาสินทรัพย์ต่าง ๆ เป็นอย่างดี

ผู้เขียนมองว่าในช่วงปลายปี 2014 ต่อเนื่องถึงปี 2015 ที่จะมาถึงจะยังคงเป็นปีที่ดีพอสมควรสำหรับราคาของสินทรัพย์เสี่ยงทั่วโลก โดยในรอบนี้เม็ดเงินสภาพคล่องจากยุโรป และญี่ปุ่นน่าจะไหลไปทางสหรัฐฯ มากที่สุดเนื่องจากค่าเงินดอลลาร์มีแนวโน้มสูงขึ้น และเศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวต่อเนื่อง ขณะที่เม็ดเงินอีกส่วนหนึ่งน่าจะไหลไปทางเอเชียเนื่องจากมีระดับการเติบโตทางเศรษฐกิจสูงถึง 6 – 7% ในปี 2015 แต่อาจไหลเข้าไปเก็งกำไรในตลาดเงินตราเอเชียน้อยลงเนื่องจากแรงกดดันต่อค่าเงินเอเชียจากการแข็งค่าของค่าเงินดอลลาร์ สำหรับท่านนักลงทุนไทยที่นำเงินไปลงทุนในสินทรัพย์ต่างประเทศสกุลดอลลาร์ในช่วงนี้อาจเหมาะกับการเลือกแบบไม่ป้องกันความเสี่ยงอัตราแลกเปลี่ยนเนื่องจากทิศทางเงินดอลลาร์ที่แข็งขึ้น ขณะที่หากท่านนำเงินไปลงทุนในญี่ปุ่น หรือยุโรปก็ควรจะเลือกแบบที่ป้องกันความเสี่ยงอัตราแลกเปลี่ยนไว้น่าจะเป็นทางเลือกที่เหมาะสมกว่าครับ