บทความนี้ต่อเนื่องจากบทความเรื่อง “วางแผนเลี้ยงลูกตั้งแต่เกิดจนจบ ป.โท ต้องใช้เงินเท่าไหร่ รู้ยัง?” โดยการวางแผนการเงินเพื่อการเกษียณเป็นเรื่องสำคัญที่สุดในชีวิตเรื่องหนึ่งที่คนไทยมักไม่ค่อยใส่ใจ หรือมองเป็นเรื่องไกลตัว รู้มั้ยครับว่าคนวัยทำงานทุกคนต้องเตรียมเงินกันเป็นหลักสิบล้านบาทถึงจะเพียงพอเลี้ยงตัวเองได้หลังเกษียณจนวันสุดท้ายของชีวิต แล้วเราควรทำไง ตั้งแต่การวางแผน คำนวณ และติดตาม ไปดูกันเลยครับ…

สิ่งแรก ๆ ที่ต้องรู้เพื่อเตรียมวางแผนเลี้ยงตัวเองหลังเกษียณ

- หลังเกษียณเราอยากมีเงินใช้เดือนละเท่าไหร่ รวมเรื่องสุขภาพ การท่องเที่ยว ฯลฯ สำคัญคือต้องปรับด้วยอัตราเงินเฟ้อเสมอ

- จากนั้นเราจะคำนวณได้ว่า เป้าหมาย “เงินก้อน” ที่เราต้องเตรียมในวันที่เราเกษียณคือเท่าไหร่

- เราตั้งใจจะเกษียณตอนอายุเท่าไหร่ และประมาณการว่าจะปล่อยวาง (เสียชีวิต) ตอนอายุเท่าไร

เครื่องคำนวณเพื่อวัยเกษียณ (Retirement Calculator)

ปัจจุบันมีตัวเลือกมากมายสำหรับเครื่องช่วยคำนวณ เช่น ของ โปรแกรมคำนวณการสะสมเงินเพื่อวัยเกษียณของ กลต. , โปรแกรมวางแผนการเงินของ กบข. , โปรแกรมคำนวณเงินออมสำหรับการเกษียณอายุของสมาคมตลาดตราสารหนี้ไทย และอีกนับร้อย ๆ โปรแกรมคำนวณของสถาบันการเงินต่าง ๆ ทั้งในและต่างประเทศ โดยในบทความนี้ผมขอยก โปรแกรมวางแผนการเงินของ กบข. ที่ผมมองว่าใช้งานง่ายมาก ๆ

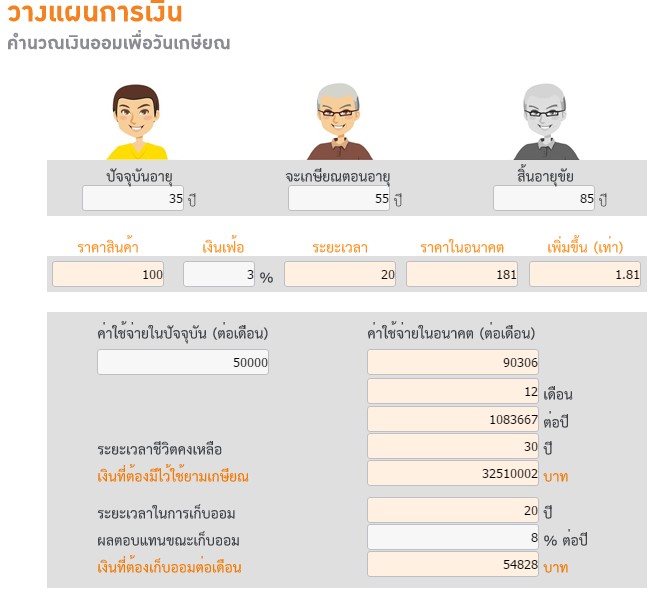

ที่มา: เวบไซต์กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

กรณีตัวอย่างนี้ผมเอาชีวิตจริงตัวเองตั้งเลยครับ ซึ่งผม

- อยากเกษียณเร็วหน่อยอายุซัก 55 ปี

- มีเงินใช้เดือนละ 50,000 บาท เยอะหน่อย เผื่อป่วย และเผื่อให้รางวัลกับชีวิตด้วยการท่องเที่ยว

- เมื่อคิดเงินเฟ้อ 3% เชื่อมั้ยครับว่าอยากมีเงินใช้เดือนละ 5 หมื่น อีก 20 ปีถึงเวลาจริงๆ ต้องเตรียมเงินไว้ใช้เดือนนึงเกือบแสนบาท เพราะราคาข้าวของที่แพงขึ้น ตรงนี้แหละครับที่คนมักมองข้ามและทำให้การวางแผนเกษียณไม่ประสบความสำเร็จ

- กรณีผมต้องเตรียมเงินตอนอายุ 55 สูงถึง 32.5 ล้านบาท !!! เห็นแล้วแทบลมจับเลยทีเดียว

- ถ้าผมไม่มีเงินเก็บเลย ผมต้องเก็บออมต่อเดือนวันนี้ 54,828 บาท กรณีที่ผมทำผลตอบแทนขณะเก็บออมได้ 8% ต่อปี

- แต่ถ้าผมทำผลตอบแทนได้ 3% ต่อปีผมต้องออมต่อเดือนสูงถึง 98,778 บาทต่อเดือน ต่างกันเกือบเท่าตัว

ผลตอบแทนต่อปี ระหว่าง 3% กับ 8% นั้นต่างกันปีละเพียง 5% แต่ในแง่การลงทุนระยะยาวผลลัพธ์นั้นห่างกันชนิดหลาย ๆ เท่าตัว

ดังนั้นอีกกุญแจที่สำคัญที่สุดสำหรับความสำเร็จในการวางแผนการเงินเพื่อการเกษียณนั้นก็คือ อัตราผลตอบแทนที่ทำได้ระหว่างลงทุนเพื่อการเกษียณ และระยะเวลาการลงทุนที่ยิ่งยาวยิ่งดีนั่นเองครับ

ยอดเงินที่ต้องออมเพื่อการลงทุนต่อเดือนเพื่อการเกษียณ

รูปที่ 2 ยอดเงินที่ต้องออมเพื่อการลงทุนต่อเดือน ในกรณีเป้าหมายต่าง ๆ กัน

สิ่งที่ทุกคนควรทำดูกรณีของตัวเอง แล้วทำตารางคำนวณดูว่าบนเป้าหมายเงินที่ต้องการใช้ต่าง ๆ กันหลังเกษียณ วันนี้เราต้องออมเงินเพื่อนำไปลงทุนเดือนละเท่าไหร่ ?

จากกรณีศึกษาของตัวผมเอง ทำออกมาเป็นตารางในรูปที่ 2 ทำให้ผมทราบว่าหากผมไม่มีเงินเก็บเลย ผมต้องเก็บเงิน 54,828 บาทต่อเดือน เป้าหมายเกษียณของผมจึงจะสำเร็จ !

เงินก้อนที่ต้องมีวันนี้ เพื่อนำไปลงทุนให้บรรลุเป้าหมายเพื่อการเกษียณ

รูปที่ 3 เงินก้อนที่ต้องเตรียมวันนี้เพื่อนำไปลงทุนให้บรรลุเป้าหมายเพื่อการเกษียณ

อีกการคำนวณที่เราควรดูหากเรามีเงินเก็บอยู่บ้าง คือ “เงินก้อน” ที่เราต้องมีวันนี้ที่จะนำไปลงทุนแล้วบรรลุเป้าหมายการเกษียณคือเท่าไหร่ อย่างกรณีของผมที่คิดว่าตัวเองสามารถทำผลตอบแทน 8% ต่อปีได้ และต้องการมีเงินก้อน 32.5 ล้านบาทในวันที่เกษียณ ผมต้องนำเงิน 6,974,963 บาทไปลงทุนตั้งแต่วันนี้ และไม่ยุ่งกับเงินก้อนนี้อีกเลยจนถึงวันเกษียณ !

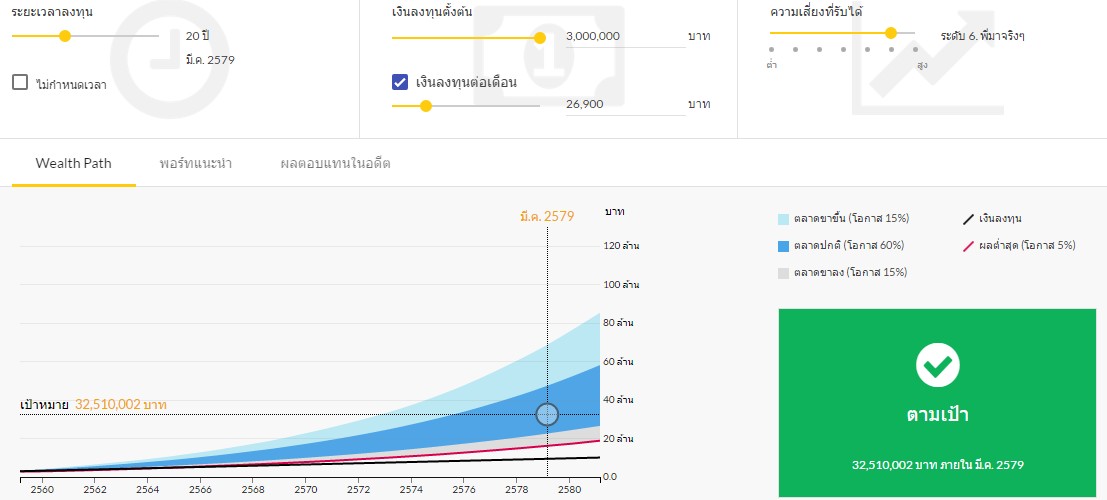

การใช้ Wealth Path เพื่อสร้างความอุ่นใจในการวางแผนการเงินเพื่อการเกษียณ

ก่อนจะมาถึงจุดนี้ท่านผู้อ่านต้องเตรียมตัว 3 ข้อ ดังนี้

- ทราบว่าในกรณีของคุณต้องเตรียมเงินก้อนเท่าไหร่เพื่อการเกษียณ

โดยใช้เครื่องคำนวณเงินออมเพื่อวันเกษียณ ของ กบข. ตามตัวอย่างข้างต้น - รู้ศักยภาพว่าเราสามารถออมเงินเพื่อการลงทุนได้เดือนละเท่าไหร่

- รู้ยอดเงินเก็บที่เป็นเงินก้อน ว่าจะนำไปใช้ในการลงทุนเพื่อการเกษียณเท่าไร

- ทราบ “ประมาณการอัตราผลตอบแทน” ที่เหมาะกับ “ระดับความเสี่ยงที่ยอมรับได้ของตัวคุณเอง”

กลับมาที่กรณีศึกษาของตัวผมเองกันเลยครับเป้าหมายตอนนี้ชัดเจนคือ เป้าหมายทางการเงินที่ต้องเตรียมเงิน 32,510,002 บาท ณ วันที่เราเกษียณตอนอายุ 55 ปี

รูปที่ 4 ตัวอย่างการใช้ Wealth Path เพื่อสร้างความอุ่นใจในการวางแผนการเงินเพื่อการเกษียณ

จากการวางแผนโดยใช้ Wealth Path ส่วนตัวผมเตรียมเงินก้อน 3 ล้านบาทผมต้องเพิ่มการออมเงิน และผมต้องเพิ่มเงินลงทุนต่อเดือน 26,900 บาท จึงจะประสบความสำเร็จในการวางแผนการเงินเพื่อการเกษียณในอนาคต

สิ่งสำคัญของการใช้ Wealth Path หรือ “เส้นความมั่งคั่ง” ช่วยในการวางแผน คือการที่เราสามารถกลับมาทบทวนแผนการลงทุนได้ตลอดเวลา

แถบสีน้ำเงิน หมายถึง โอกาสความน่าจะเป็น 60%

แถบสีฟ้าอ่อน หมายถึง โอกาสความน่าจะเป็น 15% ในกรณีที่ตลาดมีผลตอบแทนดี

แถบสีเทา หมายถึง โอกาสความน่าจะเป็น 15% ในกรณีที่ตลาดมีผลตอบแทนไม่ค่อยดี

เส้นสีน้ำเงินเข้ม หมายถึง เงินลงทุนที่เราลงทุนเข้าไปทั้งหมด

เส้นสีแดง หมายถึงเส้นวิกฤต มีโอกาสความน่าจะเป็นประมาณ 5% กรณีที่ตลาดอยู่ในภาวะวิกฤตคือลงแรงมาก ๆ

เช่นถ้าเวลาผ่านไป 1 ปี ปรากฎว่าเงินลงทุนเราอยู่ต่ำกว่าแถบสีเทา แสดงว่าตลาดหุ้นมีความผันผวนมากและทำให้เงินลงทุนของเรามีโอกาสที่จะไปไม่ถึงเป้าหมาย ก็จะเป็นสัญญาณเตือนให้เรา “เพิ่มเงินลงทุน”

กลับกันถ้าเวลาผ่านไปแล้วเงินลงทุนเราขึ้นไปอยู่ในโซน สีฟ้าอ่อน แสดงว่าตลาดหุ้นปรับเพิ่มขึ้นมาดีกว่าค่าเฉลี่ย และเป็นสัญญาณดีที่เราสามารถ “ลดเงินลงทุน” ออกมาหาความสุขในชีวิตได้บ้าง

บ่อยครั้งเราตัดสินใจใช้เงินซื้อความสุข โดยที่ไม่ได้ดูเลยว่าความสุขที่เราซื้อในปีนี้ต้องแลกมากับความลำบากในช่วงบั้นปลายของชีวิตหรือไม่ การรู้จักใช้ Wealth Path ให้เป็นจะเป็นอีกเครื่องมือที่ช่วยให้เราสามารถ “เลือก” การใช้เงินในปัจจุบันได้อย่างฉลาดขึ้นด้วยครับ คือการเลือกให้ความสุขกับชีวิตด้วยการซื้อของ หรือการท่องเที่ยวในวันที่เงินลงทุนของคุณอยู่ในภาวะที่ดี และสามารถแบ่งเงินออกมาใช้ได้บ้าง

ถึงเวลาวางแผนเกษียณของคุณบ้างแล้วล่ะครับ

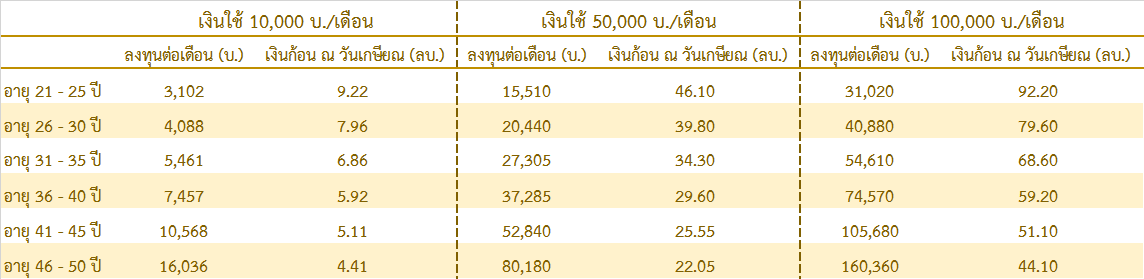

รูปที่ 5 ตารางแสดงยอดเงินก้อนที่ต้องเตรียมสำหรับระดับการใช้เงินต่อเดือน และช่วงอายุของผู้เริ่มลงทุนที่ต่างกัน

อดทนอ่านกันมาถึงตรงนี้ แสดงว่ามีความตั้งใจแน่วแน่ ถึงเวลาวางแผนเกษียณของคุณบ้างแล้วล่ะครับ

อยากให้ทุกคนตั้งใจดูรูปที่ 5 ซึ่งใช้อัตราผลตอบแทน 8% หรือการจัดพอร์แบบเสี่ยงปานกลาง มีการลงทุนในหุ้นประมาณ 2 ใน 3 ของพอร์ต ที่ผมมักใช้เป็นสมมติฐานหลักในการวางแผนการเงินเพื่อการเกษียณ

ประเด็นที่สำคัญคือ

- “ถ้าเริ่มลงทุนเร็ว ต้องเตรียมเงินต่อเดือนน้อยกกว่ามาก” เช่นจากกรณีศึกษาของผมที่อยากมีเงินใช้เดือนละ 50,000 บาท

- ถ้าเริ่มลงทุนตั้งแต่อายุ 21 – 25 ปีจะต้องลงทุนต่อเดือน 15,510 บาท

- แต่ถ้าเพิ่มมาเริ่มลงทุนเตรียมเกษียณตอนอายุ 41 – 45 ปีต้องเตรียมเงินลงทุนต่อเดือนถึงประมาณ 52,840 บาท

- ผมแนะนำให้เริ่มต้นจากตารางที่ 5 จากนั้นย้อนขึ้นไปทำตามกระบวนการตั้งแต่เริ่มบทความ

สำคัญคือการใช้ “Wealth Path” ช่วยในการวางแผนการจัดพอร์ตเพื่อการเกษียณ จากนั้นติดตามผลงานตัวเองโดยการทวนเงินลงทุนเปรียบเทียบกับแผนที่ตั้งไว้ใน Wealth Path ทุกปี

เท่านี้คุณก็จะสามารถมีความอุ่นใจในการวางแผนการเงินเพื่อการเกษียณ และไปถึงเป้าหมายอย่างมีความสุขได้แล้วล่ะครับ

สุดท้ายจริง ๆ เมื่อคิดได้แล้ว ตัดสินใจแล้ว ก็ต้องลงมือทำเลยนะครับ เห็นมาเยอะจริงๆ คนที่ตัดสินใจ แต่ยังไม่ลงมือทำซักที แล้วอย่างนี้จะโทษใครได้อีกนอกจาก “ตัวคุณเอง” ครับ

FundTalk รายงาน

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน