จากที่ผมได้แนะนำให้ trading buy ทองไปเมื่อต้นเดือน ม.ค. 16 (อ่านได้ที่ “หุ้นถล่มทั่วโลกหรือทองจะมา ?” ซึ่ง ณ ขณะนั้นราคาอยู่เกือบ $1,100 ต่อออนซ์ มาถึงวันนี้ ราคาทองดีดตัวมาแตะ $1,250 แล้ว ซึ่งปรับขึ้นจากจุดต่ำสุดเกือบ 20%

ณ จุดนี้ถึงเวลากลับไปดูพื้นฐานของทองคำกันจริงจังแล้วครับว่างานนี้พื้นฐานมาดีจริง ๆ หรือจะสับขาหลอกให้เจ็บใจกันอีก

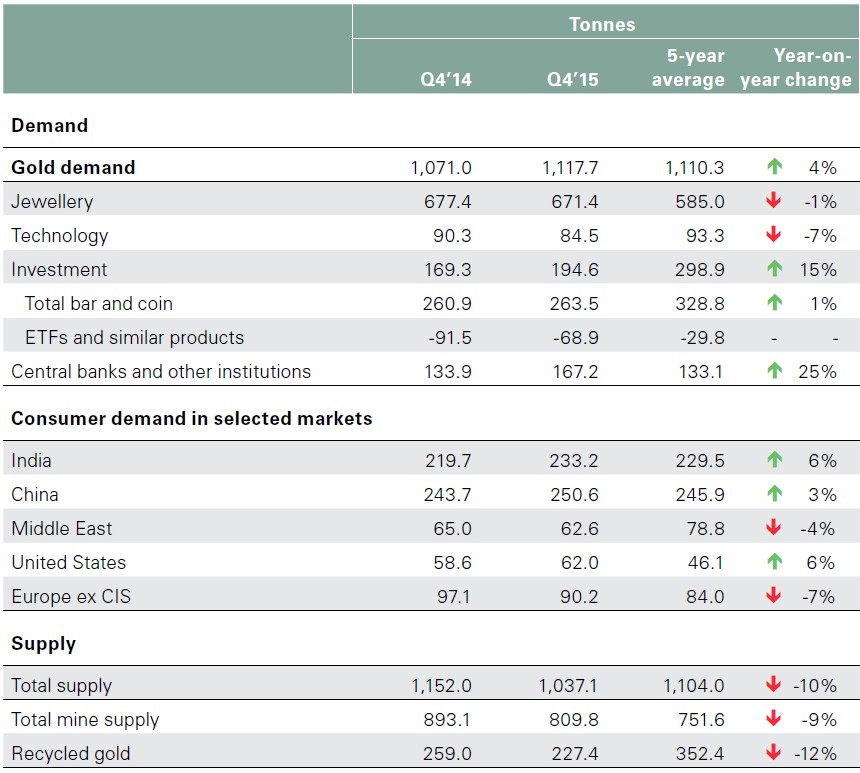

รูปที่ 1 Gold Demand & Supply | Source: World Gold Council

ความต้องการทองคำในไตรมาส 4 / 2015 เริ่มปรับเพิ่มขึ้นโดยรวม 4% ที่โดดเด่นมากคือความต้องการทองคำของธนาคารกลางที่เพิ่มมาถึง 25% โดยเฉพาะจีนที่สะสมทองคำมากขึ้นและลดการถือครองดอลลาร์ในทุนสำรองลง ในส่วนของทองคำเพื่อการลงทุนก็ปรับเพิ่มขึ้นมาเช่นกัน แต่สำหรับการถือครองทองคำของ ETF นั้นยังลดลงในช่วงไตรมาส 4 ปีที่แล้ว

ในส่วนของปริมาณทองคำที่ป้อนสู่ตลาดโดยรวมนั้นปรับลดลงเยอะทีเดียวประมาณ 10% เท่ากับว่าเราเริ่มเห็น Demand โต แต่ Supply หดแล้วครับ ซึ่งภาวะเช่นนี้นับว่าเป็นปัจจัยพื้นฐานที่เป็นบวกต่อราคาทองคำ

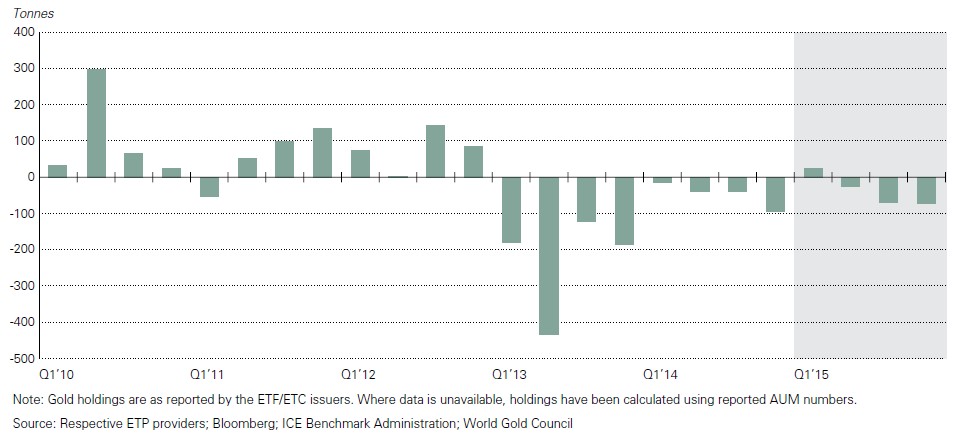

รูปที่ 2 การถือครอง ETF ทองคำทั่วโลก | Source: World Gold Council

การถือครอง ETF ทองคำทั่วโลกที่เคยเป็นตัวชูโรงที่ทำให้ราคาทองคำพุ่งแรงในอดีต แต่ในปี 2015 โดยรวมจำนวนตันถือครองทองคำก็ยังจัดว่าลดลงต่อเนื่อง

รูปที่ 3 ปริมาณการถือครองทองคำของกองทุน SPDR Gold Trust | Source: Bloomberg

แต่เดี๋ยวก่อน พอมาดูการถือครองทองคำของ ETF กองที่ใหญ่ที่สุดปรับเพิ่มขึ้นถึงประมาณ 70 ตันโดยล่าสุดมีการถือครองอยู่ที่ราว 600 ตันจากที่มีแนวโน้มทยอยปรับลดลงมาตลอด 3 ปีที่ผ่านมาซึ่งนับเป็นครั้งแรกในรอบหลายปีที่เราได้เห็น Demand ตรงนี้ เรียกได้ว่าเป็นปัจจัยบวกเต็ม ๆ ณ จุดนี้อีกเช่นกันครับ

รูปที่ 4 ปริมาณการถือครองทองคำของธนาคารกลางทั่วโลก | Source: World Gold Council

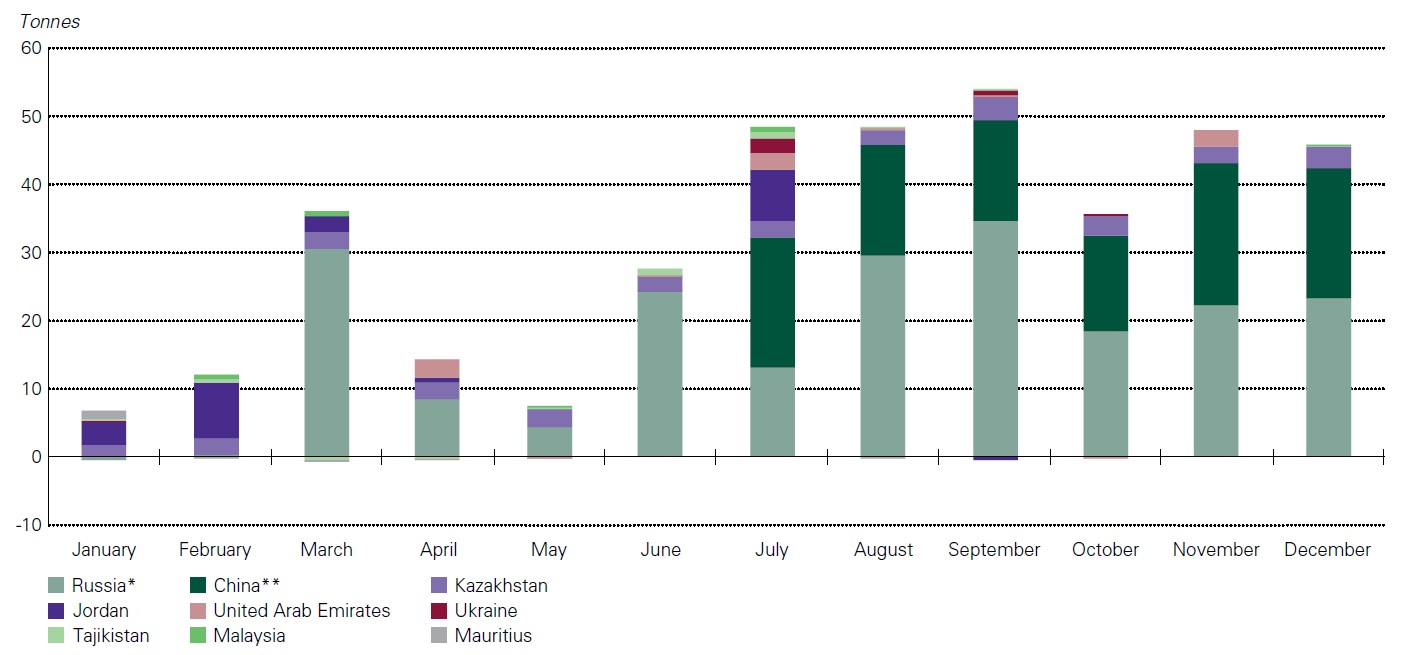

อีกเรื่องที่น่าสนใจคือการทยอยเก็บทองของธนาคารกลางรัสเซีย และจีน ซึ่งเห็นได้ชัดเลยโดยเฉพาะครึ่งปีหลังที่ผ่านมามีการซื้อทองต่อเนื่องทุกเดือน ๆ ละ 30 – 40 ตัน ผมมองว่าเป็นส่วนหนึ่งของแผนการ De-dollarization ลดความสำคัญของเงินดอลลาร์ในระบบเศรษฐกิจโลกด้วย โดยการลดทุนสำรองที่เป็นสกุลดอลลาร์ และหันมาเก็บทองคำเพิ่มขึ้นแทน

รูปที่ 5 สัดส่วนการถือครองทองคำของธนาคารกลางทั่วโลกเมื่อเทียบกับทุนสำรองทั้งหมด | Source: World Gold Council

แล้วจีนกับรัสเซียจะเก็บทองต่อเนื่องไหมในอนาคต ? ผมเชื่อว่ามีอีกครับ เพราะดูจากรูปที่ 5 ณ ปัจจุบันจีนมีทองคำเพียง 2% ของทุนสำรองเท่านั้น ขณะที่รัสเซียเองก็มีเพียง 13% ต่างกับยุโรปหรืออเมริการที่มีทองสูงถึง 60 – 70% เลยทีเดียว

รูปที่ 7 US Dollar Index | Source: Reuters Bisnews

อีกปัจจัยหนึ่งที่สำคัญคือ US Dollar Index ซึ่งเริ่มชะลอการแข็งค่า ซึ่งต่างจากเดิมที่ค่าเงินดอลลาร์มีแนวโน้มแข็งค่าต่อเนื่องมาเป็นปีจากการคาดการณ์ว่า FED จะขึ้นดอกเบี้ย ซึ่ง ณ เวลานี้ตลาดเริ่มเปลี่ยนมุมมองว่า FED จะขึ้นดอกเบี้ยได้ไม่มาก เนื่องจากภาวะเศรษฐกิจโลกโดยเฉพาะจีนดูจะไม่เอื้ออำนวยมากนัก ซึ่งค่าเงินดอลลาร์ที่อ่อนก็เป็นอีกปัจจัยชั้นดีที่ช่วยหนุนราคาทอง

รูปที่ 8 ราคาทอง Daily | Source: Reuters Bisnews

ราคาทองทะลุแนวต้านสำคัญที่ 1220 มาได้แล้ว ทำให้แนวต้านเปลี่ยนเป็นแนวรับ และถ้าราคาทองขึ้นอีก 3% จะทำให้ทองขึ้นจากจุดต่ำสุด 20% เป็นครั้งแรกในรอบหลายปี ซึ่งทางเทคนิคจะเรียกว่าการเข้าสู่ Bull Market![]() อย่างไรก็ตาม RSI อยู่ในโซนที่สูงมากทีเดียว ซึ่งเป็นไปได้เช่นกันที่อาจได้เห็นการปรับฐานระยะสั้น ซึ่งผมมองเป็นการแวะรับผู้โดยสารขาขึ้นรอบสุดท้าย

อย่างไรก็ตาม RSI อยู่ในโซนที่สูงมากทีเดียว ซึ่งเป็นไปได้เช่นกันที่อาจได้เห็นการปรับฐานระยะสั้น ซึ่งผมมองเป็นการแวะรับผู้โดยสารขาขึ้นรอบสุดท้าย

รูปที่ 9 ราคาทอง Weekly | Source: Reuters Bisnews

ถ้าดูในกรอบสัปดาห์ RSI ยังไม่ถึงกับ peak มากสะท้อนว่าอาจเห็นราคาทองไป test แนวต้านที่ $1,300 ทีเดียวก็เป็นได้ นอกจากนี้ในกราฟรายสัปดาห์ยังเห็นมี Bullish Divergence ลูกใหญ่ จากการที่ราคาทองตั้งแต่ปี 2013 – 15 ทำ new low ต่อเนื่อง ขณะที่ RSI ไม่ทำ new low แต่เป็น higher low มาตลอด จึงน่าจะเป็นการ confirm การกลับ Trend ของราคาทองรอบนี้ครับ

สรุป

ผมแนะนำใครยังไม่มีทองคำควรเข้าไม้แรกเลย ถ้าราคาย่อลงมาให้ทยอยเข้าได้อีก เพราะปัจจัยพื้นฐานกลับมาแล้ว ถ้าไม่ย่อมากก็ควรทยอยเข้าลงทุน และมีอย่างน้อย 10% พอร์ตเพื่อหาผลตอบแทนให้กับพอร์ตในยามที่ตลาดหุ้นโลกกำลังผันผวนขนาดนี้ซึงทองคำบ่อยครั้งถูกใช้เป็นสวรรค์ที่ปลอดภัย (Safe Heaven) ของนักลงทุนครับ

รายงานและสังเคราะห์โดย FundTalk

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น