**พิเศษท้ายบทความมี UPDATE!! เพิ่มเติม ปรับพอร์ตรับสถานการณ์หลังจบการเลือกตั้งสหรัฐฯ!!

เป็นครั้งแรกในรอบหลายปีครับที่เห็นการปรับเพิ่มประมาณการเศรษฐกิจ และกำไรของบริษัทจดทะเบียนมาเกิดขึ้นในช่วงปลายปี โดยทั้ง IMF ก็ดีแบงค์ชาติบ้านเราก็ดี หรือนักวิเคราะห์ต่างทยอยปรับเพิ่มประมาณการซึ่งถึงจะเป็นตัวเลขที่เล็กน้อย แต่ถ้ามองในการเปลี่ยนแปลงถือว่ามีนัยสำคัญ สำหรับพอร์ตการลงทุนแนะนำของ FINNOMENA ได้มีการเพิ่มสัดส่วนตราสารทุนจาก 40% เป็น 60% ส่วนการลงทุนทางเลือกปรับลดลงจาก 40% เป็น 20% เนื่องจากปัจจัยเสี่ยงสำคัญต่าง ๆ ทั้งเรื่องปัญหาของประเทศจีน ปัญหาราคาน้ำมันที่ตกต่ำ การเลือกตั้งสหรัฐฯ รวมไปถึงความกังวลปัจจัยภายในประเทศล้วนแล้วแต่ดูคลี่คลายลงทำให้การลงทุนในสินทรัพย์เพื่อ hedge หรือลดความเสี่ยงโดยรวมของพอร์ตมีความจำเป็นน้อยลงในสถานการณ์ปัจจุบัน ส่วนการลงทุนตราสารหนี้แนะนำให้คงน้ำหนัการลงทุนที่ 20% สำหรับประเด็นสำคัญสำหรับการลงทุนมีดังนี้ครับ

|

สำหรับลูกค้าใหม่ !!! หากท่านสนใจรับคำแนะนำและลงทุนจริงตามแนวทางของFINNOMENA Global Absolute Return อ่านรายละเอียดเพิ่มเติมได้ ที่นี่และหากท่านสนใจเปิดบัญชีลงทุนเพื่อรับคำแนะนำลงทุนจริง กรุณากรอกรายละเอียดสั้น ๆ ได้ ที่http://bit.ly/GAR-APPLY เพื่อรับบริการพิเศษจากเรา (จำนวนจำกัด) |

1. ผลประกอบการสินทรัพย์ชนิดต่าง ๆ YTD ณ 27 ต.ค. 59

ราคาทองคำ, High Yield Bond และ หุ้น Emerging Market เป็นสินทรัพย์ที่ทำผลงานได้ดีในช่วง 10 เดือนแรกของปีนี้ขณะที่หุ้น Developed Market & สหรัฐฯ ทำผลตอแทนประมาณ 5% นับแต่ต้นปีมีเพียงหุ้นญี่ปุ่นที่ทำผลตอบแทนติดลบถึงเกือบ 10% นับแต่ต้นปี

2. IMF คาดเศรษฐกิจโลกเติบโตมากขึ้นในปี 2017

ในต้นเดือน ต.ค. IMF ตัดสินใจ “คง” ประมาณการอัตราการเติบโตของเศรษฐกิจโลกในปี 2017 ที่ 3.4% เพิ่มขึ้นจากปี 2016 ที่ 3.1% โดย IMF มอง Developed Market เติบโต 1.8% และ Emerging Market เติบโต 4.6% ในปี 2017

3. กำไรตลาดหุ้นโลกปี 2017 มีแนวโน้มดูดีกว่าหลายปีที่ผ่านมา

นักวิเคราะห์คาดในปี 2017 บริษัทจดทะเบียนสหรัฐฯ มีกำไรเติบโต 11.6% ขณะที่ Asia ex Jap เติบโต 12.7% ซึ่งเราสังเกตเห็นสัญญาณการปรับเพิ่มประมาณการกำไรของตลาดหุ้นเอเชีย แตกต่างจากหลาย ๆ ปีที่ผ่านมาที่มักจะเป็นการปรับลดประมาณการ

4. ตลาดหุ้นสหรัฐฯ มักปรับตัวลดลงหลังจาก “Wave Elections”

Wave Election หมายถึง การที่พรรคหนึ่ง “ชนะขาด” อีกพรรคหนึ่ง โดยจากสถิติการเกิด Wave Election ในสหรัฐฯ 6 ครั้งที่ผ่านมา ตลาดหุ้นสหรัฐฯ จะปรับตัวลง 3 เดือนหลังการเลือกตั้ง ในลักษณะของการ “Sell on fact” หลังจากนั้นจึงปรับตัวเพิ่มขึ้นในระยะถัดไป

5. ภาคการผลิต และส่งออกของญี่ปุ่นส่งสัญญาณฟื้นตัว

ตัวเลข PMI ของญี่ปุ่นฟื้นตัวดีที่สุดนับแต่ต้นปีในเดือน ตุลาคม 2016 เป็นสัญญาณดีต่อเศรษฐกิจญี่ปุ่นในไตรมาส 4/59 นอกจานี้เรายังเห็น ธนาคารกลางญี่ปุ่นเข้าซื้อ ETF หุ้นในอัตราส่วนที่เพิ่มขึ้นอย่างชัดเจน และจากกระแสเงินสดที่ดี และ Valuation ที่น่าสนใจ ทำให้บริษัทจดทะเบียนญี่ปุ่นทำการซื้อคืนหุ้นบริษัทตัวเอง (Treasury Stock) มากที่สุดในรอบ 10 ปี

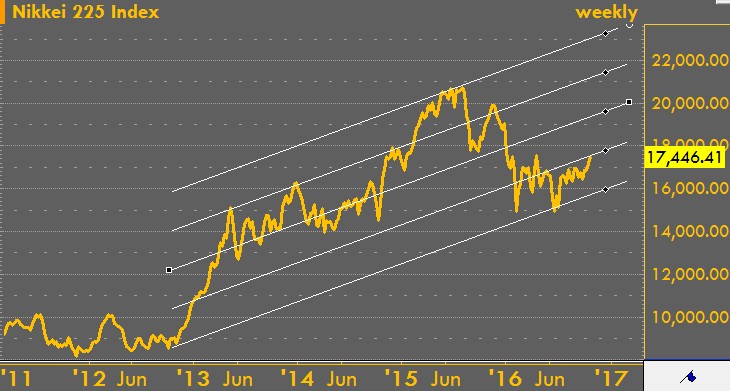

6. การปรับฐานหุ้นญี่ปุ่นในช่วงที่ผ่านมาเป็นโอกาสสะสม

รูปที่ 1 ดัชนี Nikkei | ที่มา Bisnews

จากการเข้าซื้ออย่างต่อเนื่องของธนาคารกลาง Pension Fund และการซื้อคืนหุ้นของภาคเอกชน ค่าเงินเยนที่เริ่มอ่อนค่า และการกระตุ้นด้วยนโยบายเศรษฐกิจที่ทำอย่างต่อเนื่อง เรามองตลาดหุ้นญี่ปุ่นที่ปรับฐานลงมาในปีนี้เหมาะสำหรับการสะสมเพิ่ม

7. อินเดียมีโอกาสปรับลดดอกเบี้ย

เงินเฟ้อของอินเดียปรับลดลงต่ำกว่า 5% ทำให้ธนาคารกลางของอินเดียมี room ในการปรับลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ อีกทั้งอัตราดอกเบี้ยของอินเดียยังคงอยู่ในระดับสูงเมื่อเทียบกับภูมิภาค เรามองการปรับฐานของดัชนี SENSEX รอบนี้เป็นโอกาสเข้าลงทุน โดยตลาดหุ้นอินเดียยังคงอยู่ในแนวโน้มขาขึ้น และคงน้ำหนักการลงทุนในตลาดหุ้นอินเดียที่ 10%

8. การบริโภคของคนจีนเติบโตในเกณฑ์ดี

การบริโภคซึ่งคิดเป็นประมาณ 70% ของ GDP ของเศรษฐกิจจีน ยังคงขยายตัวอย่างต่อเนื่อง เป็นปัจจัยหลักที่ช่วยหนุนเศรษฐกิจจีนให้รักษาระดับการเติบโตต่อไปได้ ขณะที่อัตราหนี้เสียในประเทศจีนเริ่มชะลอตัวลงในไตรมาส 3 จากที่ตลาดเคยกลัวปัญหา NPL ของจีนว่าอาจมีมากเกินไปจนอาจเป็นชนวนให้เกิดวิกฤตเศรษฐกิจโลก

9. เศรษฐกิจไทยเริ่มกลับมาดูดีอีกครั้ง

การเติบโตของภาคการบริโภคไทยกลับมาสูงกว่าค่าเฉลี่ยในอดีตอีกครั้ง ปัจจัยสำคัญมาจากตัวเลขรายได้ของภาคเกษตรที่ดีขึ้น ตามราคาพืชผลที่เริ่มปรับตัวเพิ่มขึ้น ขณะที่รัฐบาล คสช. อนุมัติโครงการลงทุนภาครัฐอย่างต่อเนื่อง โดยมีเป้าหมายรวมสูงถึง 1.7 ล้านล้านบาทและพยายามเพิ่มประโยชน์ทางภาษีสำหรับการลงทุนภาคเอกชน เป็นครั้งแรกในรอบหลายปีที่เศรษฐกิจไทยกลับมาดูดีได้อีกครั้ง

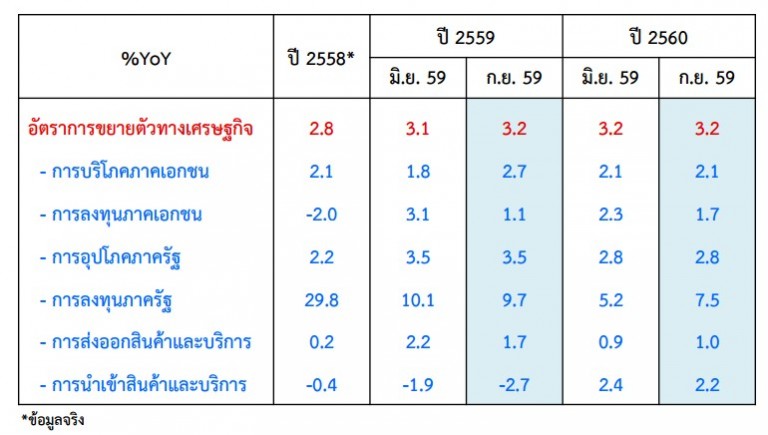

10. แบงค์ชาติไทยคาดเศรษฐกิจไทยโต 3.2% ในปี 2559

รูปที่ 2 ประมาณการเติบโตเศรษฐกิจไทย | ที่มา ธนาคารแห่งประเทศไทย

เป็นครั้งแรกในรอบหลายปีที่แบงค์ชาติปรับเพิ่มประมาณการ GDP ในช่วงปลายปี การเติบโตภาคบริโภคในปี 59 มีแนวโน้มปรับเพิ่มประมาณการได้ในปีหน้า เช่นเดียวกับการส่งออก โดยหากดูจาก SSSG (Same Store Sale Growth) ของหุ้นกลุ่มค้าปลีกซึ่งหมายถึงยอดขายต่อร้านเดิมแต่ละร้านเมื่อเทียบกับปีก่อนหน้า เริ่มมีการเติบโตขึ้น สะท้อนภาคการบริโภคของไทยที่เริ่มฟื้นตัว สอดคล้องกับราคาสินค้าเกษตรที่ฟื้นตัวในช่วงนี้

11. กำไรของบริษัทจดทะเบียนไทยเริ่มฟื้นตัว

ตลาดปรับเพิ่มประมาณการกำไรบริษัทจดทะเบียนไทยในปี 2016 & 2017 โดยถ้าเติบโตได้ตามนี้ ในปี 2017 กำไรจะปรับเพิ่มขึ้น New High ในปีหน้าหากเป็นไปตามที่นักวิเคราะห์คาดการณ์ ซึ่งเป็นผลบวกต่อ SET ในระยะยาว ขณะที่สัดส่วนการถือครองต่างชาติยังถือหุ้นไทยในระดับที่ระดับประมาณ 31% ของมูลค่าตลาดโดยรวม น้อยกว่าช่วงปี 2010 – 2012 ที่เคยถือครองหุ้นไทยสูงถึง 35 – 37% ของมูลค่าตลาดโดยรวม ดังนั้นหากเศรษฐกิจและกำไรของตลาดหุ้นไทยมีแนวโน้มเติบโตขึ้น น่าจะเป็นปัจจัยหนุนให้นักลงทุนต่างชาติเพิ่มสัดส่วนการลงทุนในหุ้นไทยได้อีกในปีหน้า

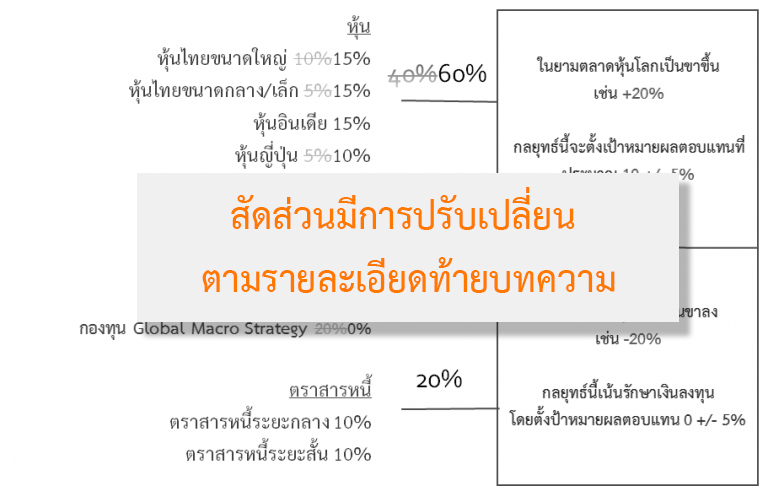

สำหรับคำแนะนำพอร์ตการลงทุนแบบ Global Absolute Return Portfolio ของ FINNOMENA ซึ่งเป็นคำแนะนำการลงทุนแบบ Absolute Return ซึ่งมีความยืดหยุ่นต่อการปรับเปลี่ยนพอร์ตตามมุมมองภาวะตลาด มีเป้าหมายผลตอบแทนการลงทุนต่อปีประมาณ 8 – 10% ซึ่งต่ำกว่าผลตอบแทนระยะยาวของตลาดหุ้นเล็กน้อย และมีเป้าหมายความผันผวนของพอร์ตในระดับที่ต่ำกว่าตลาดหุ้นจากการกระจายการลงทุน โดยกลยุทธ์นี้จะพยายามลดความเสี่ยงอย่างมีนัยสำคัญในยามที่พื้นฐานการลงทุนไม่ดี ทั้งนี้ในเดือนพฤศจิกายน เราแนะนำการจัดพอร์ตดังนี้

รูปที่ 3 FINNOMENA Global Absolute Return Portfolio

ในเดือนพฤศจิกายนนี้เราได้มีการเพิ่มสัดส่วนตราสารทุนจาก 40% เป็น 60% ส่วนการลงทุนทางเลือกปรับลดลงจาก 40% เป็น 20% และส่วนตราสารหนี้คงน้ำหนักที่ 20% ซึ่งมาจากมุมมองที่ว่าความเสี่ยงต่าง ๆ โดยรวมเริ่มดูคลี่คลายลง ขณะที่เศรษฐกิจและกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์โลก และไทยโดยรวมกลับมาเติบโตอีกครั้ง ขณะที่การเลือกตั้งสหรัฐฯ น่าจะเป็นคลินตันที่เป็นผู้ชนะ และอเมริการน่าจะขึ้นดอกเบี้ยเพียง 1 ครั้งมาที่ 0.75% ในปีนี้ซึ่งไม่ได้อยู่นอกเหนือการคาดการณ์ของตลาด จึงทำให้ปัจจัยโดยรวมเอื้อต่อการลงทุนในตราสารทุนในช่วงเวลานี้ สำหรับวันนี้ สวัสดีครับ

FundTalk รายงาน

UPDATE!! รับสถานการณ์หลังจบการเลือกตั้งสหรัฐฯ !!

- ลดน้ำหนักการทุนหุ้นจีน จากเดิม 5% เหลือ 0% เพราะทรัมป์ เคยเล่าถึงนโยบายที่จะกีดกัน การนำเข้าสินค้าจากจีน โดยวางแผนว่าตั้งกำแพงภาษีสูงถึง 45%

- ลดน้ำหนักการลงทุนในตราสารหนี้ระยะยาว ลง 10% เหลือ 0% ตลาดจะกังวลในการขึ้นดอกเบี้ยของสหรัฐฯ ซึ่งไม่ดีต่อตราสารหนี้ระยะยาว

- เน้นพักเงินในตลาดเงิน เพิ่มน้ำหนักการลงทุนในตราสารหนี้ระยะสั้น อีก 5% จาก 10% เป็น 15%

- อาศัยจังหวะนี้ในการเข้าซื้อหุ้น Global Healthcare 10% เนื่องจากนโยบายคลินตันคุมราคายากดดันกลุ่ม Healthcare มาตลอด แต่การชนะเลือกตั้งของทรัมป์ จะทำให้ราคาฟื้นตัวได้

หมายเหตุ

สำหรับลูกค้าใหม่หากท่านสนใจรับคำแนะนำและลงทุนจริงตามแนวทางของ FINNOMENA Global Absolute Return อ่านรายละเอียดเพิ่มเติมได้ ที่นี่

และหากท่านสนใจเปิดบัญชีลงทุนเพื่อรับคำแนะนำลงทุนจริง กรุณากรอกรายละเอียดสั้น ๆ ได้ ที่ http://bit.ly/GAR-APPLY เพื่อรับบริการพิเศษจากเรา (จำนวนจำกัด)

สำหรับลูกค้าเดิม

ส่วนนักลงทุน NTER ที่ลงทุน GAR อยู่แล้ว ปรับพอร์ตได้ 2 วิธีเช่นเคย

1.ทาง Call log ผ่านเจ้าที่ (สะดวกที่สุด)

2. ทำธุรกรรมทางเนตผ่าน Nomura Direct ด้วยตัวเองและหากท่านใดมีคำถามสามารถไปฝากไว้ได้ที่ http://bit.ly/ASK-FINNOMENA เช่นเคยครับ

.jpg)