บทความนี้สำหรับคุณพ่อคุณแม่ทุกคนที่ต้องการวางแผนการเงินการลงทุนเพื่อรองรับค่าใช้จ่ายโดยเฉพาะค่าเล่าเรียนตั้งแต่เด็กจนโตของลูกน้อยที่เป็นดวงใจของคุณ หรือท่านที่ฝันอยากสร้างครอบครัวอยากมีลูกในอนาคต และอยากเตรียมตัวสำหรับวันนั้น ผมอยากจะขอแชร์ในฐานะหัวอกคนเป็นพ่อคนนึงเหมือนกันครับ

สืบเนื่องจากกระทู้พันทิพย์ “เลี้ยงลูกตั้งแต่เกิดจนจบ ป.ตรี ต้องใช้เงินเท่าไหร่ รู้ยัง?“ บวกกับตัวผมเองมีลูก 3 คน เลยขอลองมาคำนวณกันหน่อยว่าต้องเตรียมเงินประมาณเท่าไหร่กันแน่สำหรับการจะเลี้ยงลูกหนึ่งคน โดยผมจะขอแบ่งเป็น 3 ทางเลือก คือ แบบประหยัด แบบปานกลาง และแบบแพงสุด ๆ ครับ

- แบบประหยัด หมายถึง เรียนโรงเรียนรัฐ มหาลัยรัฐ และใช้จ่ายอย่างพอเพียง

- แบบปานกลาง หมายถึง ส่งเรียนโรงเรียนแคทอลิค ต่อด้วยมหาลัยเอกชน และใช้จ่ายด้านอื่น ๆ อีกในระดับปานกลางค่อนข้างดี

- แบบจัดเต็ม หมายถึง ส่งเรียนโรงเรียนนานาชาติ ไปต่อปริญญาตรีที่ต่างประเทศ และเลี้ยงดูปูเสื่อแบบจัดเต็ม ออกจะเวอร์นิด ๆ

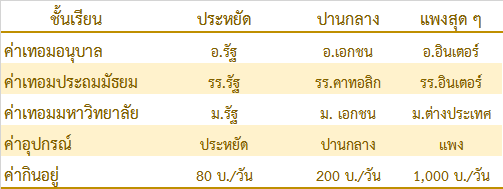

รูปที่ 1. นิยามการเลี้ยงลูกแต่ละประเภท

มาดูคำนิยามของผมก่อนครับ ว่าแบบประหยัด แบบปานกลาง และแบบแพงสุด ๆ ของผมหมายความว่าอย่างไร ตัวเลขทั้งหมดนี้เป็นตัวเลขประมาณการ สำหรับพอใช้เป็นแนวทางครับ

- สำหรับแบบประหยัดแน่นอนส่งเรียนโรงเรียนรัฐฯ ตั้งแต่อนุบาลยันมหาลัย ค่าอุปกรณ์การเรียนก็แบบประหยัด กินอยู่วันละ 80 บาท

- แบบปานกลางก็เรียนโรงเรียนเอกชน ส่งต่อประถม/มัธยม โรงเรียนคาทอลิค เรียน ม.เอกชน ในที่นี้ผมเลือกค่าเทอมของ ABAC กินอยู่วันละ 200 บาท

- แบบแพงสุด ๆ แน่นอนเรียนโรงเรียนอินเตอร์ ไปต่อปริญญาตรี ปริญญาโทที่ USA กินอยู่ตกแบงค์พันวันละใบ

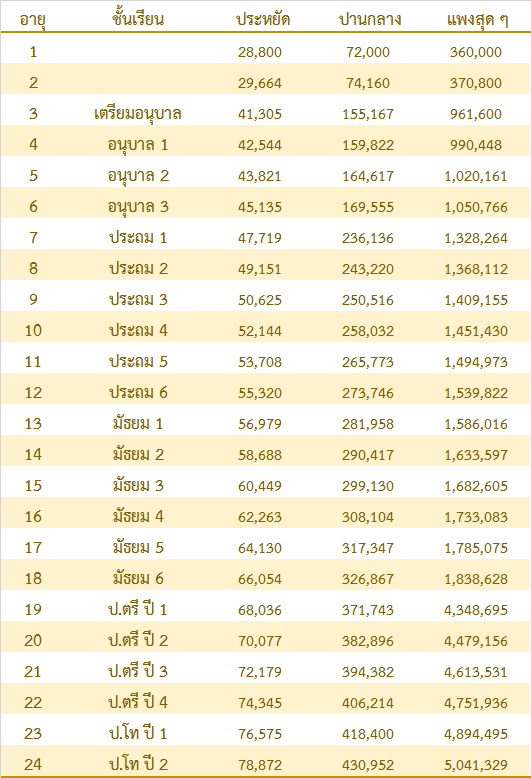

ค่าใช้จ่ายในแต่ละปี

รูปที่ 2 . ประมาณการค่าใช้จ่ายต่อปีสำหรับการเลี้ยงลูกแต่ละประเภท

สำหรับตารางในรูปที่ 2 เป็นประมาณการค่าใช้จ่ายสำหรับการเลี้ยงลูกในแต่ละประเภท ซึ่งเอาเงินเฟ้อรวมเข้าไปด้วยซึ่งผมใช้อัตรา 3% ต่อปี

รูปที่ 3 . ประมาณการค่าใช้จ่ายสำหรับการเลี้ยงปรับด้วยอัตราเงินเฟ้อ 3%

ตารางในรูปที่ 3 คือประมาณการค่าใช้จ่ายแต่ละปีสำหรับการเตรียมตัวค่าเรียน และค่ากินลูกทั้ง 3 แผน ปรับด้วยอัตราเงินเฟ้อ ซึ่งเห็นแล้วหนาวเลยครับ ยกตัวอย่างเช่น อีก 24 ปีข้างหน้าเวลาส่งลูกเรียนปริญญาที่ต่างประเทศจากค่าใช้จ่ายปัจจุบันปีละประมาณ 2 ล้านบาท แต่ถ้าอีก 24 ปีข้างหน้าค่าใช้จ่ายนี้จะเพิ่มสูงขึ้นถึงราว 5 ล้านบาทเลยทีเดียว

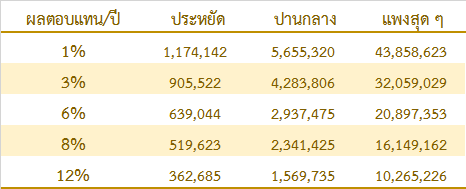

เงินที่ต้องใช้ทั้งหมดคือเท่าไหร่?

รูปที่ 4. เงินที่ต้องใช้นับแต่เกิดจนจบปริญญาโท (ปรับด้วยเงินเฟ้อปีละ 3%)

นำตารางในรูปที่ 2 มาหาผลรวมก็จะได้จำนวนเงินที่ต้องใช้นับแต่เกิดจนจบปริญญาโท (ปรับด้วยเงินเฟ้อปีละ 3%) กลม ๆ เลี้ยงแบบประหยัดใช้ 1.3 ล้านบาท แบบปานกลาง 6.5 ล้านบาทส่วนแบบแพงสุด ๆ ก็หลุดโลกไปเลย 51 ล้านบาท นอกจากนี้ผมยังทำเป็นจำนวนที่ต้องเตรียมต่อปี และต่อเดือนให้ด้วย เห็นรูปนี้แล้วน่าจะช่วยประกอบการตัดสินใจวางแผนการศึกษาลูกได้แล้วล่ะครับ

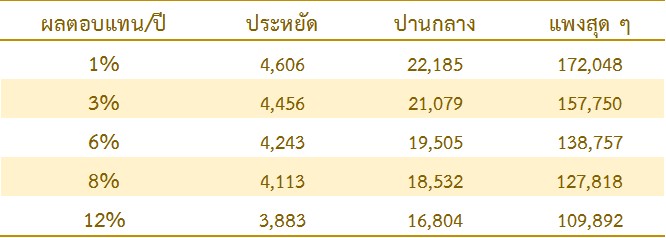

เตรียมเงินก้อนเท่าไหร่ดีสำหรับลูกแต่ละคน?

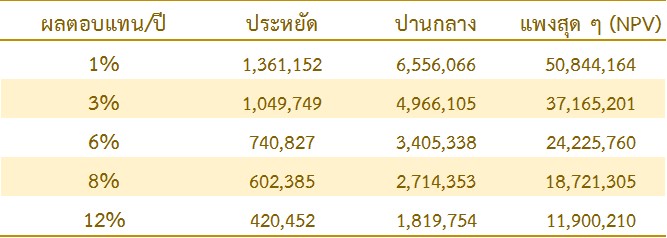

รูปที่ 5. เงินก้อนที่ต้องมีวันนี้ บนอัตราผลตอบแทนต่อปีที่แตกต่างกัน

ตารางในรูปที่ 5 อันนี้สำคัญ หมายถึงถ้าเราอยากเตรียม “เงินก้อน” เพื่อการศึกษาลูกวันนี้ เราต้องเตรียมเงินเท่าไหร่ ยกตัวอย่างกรณีศึกษาของตัวผมเอง ที่เลือกเมนูการเลี้ยงลูกแบบปานกลาง ผมต้องเตรียมเงิน 2,341,425 ล้านบาทวันนี้ในกรณีที่ผมมั่นใจว่าสามารถทำผลตอบแทนจากการลงทุนเฉลี่ยได้ 8% ต่อปี เพื่อที่จะได้เงินเพียงพอสำหรับจ่ายค่าเรียนและค่าเลี้ยงดูลูกในแต่ละปีตามรูปที่ 4. ซึ่งก็คือ 6,551,156 ล้านบาทต่อลูก 1 คน

แต่ถ้าเราฝากเงินกับแบงค์ไว้เฉย ๆ ผมคิดที่ผลตอบแทน 1% ต่อปี เราต้องเตรียมเงินมากถึง 5.6 ล้านบาท ต่างกันเกินเท่าตัวเลยทีเดียวครับ

ไม่มีเงินก้อน ต้องเตรียมเงินปีละเท่าไหร่ เดือนละเท่าไหร่ เพื่อลูก?

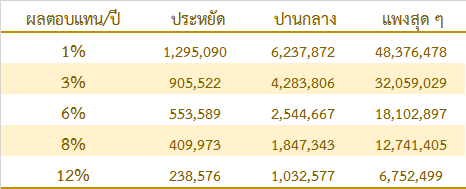

รูปที่ 6. เงินลงทุนที่ต้องเตรียมทุกปี หากมีลูกวันนี้ แต่ไม่มีเงินก้อน

รูปที่ 7. เงินลงทุนที่ต้องเตรียมทุกเดือน หากมีลูกวันนี้ แต่ไม่มีเงินก้อน

กลับสู่ชีวิตจริงกันบ้าง หลาย ๆ คนมีเพิ่งมีลูกวันนี้ หรือกำลังมีลูกอ่อน ๆ แต่ยังไม่มีเงินก้อน ไม่แปลกนักหรอกครับถ้าคุณจะตกอยู่ในกรณีนี้ ก็ไหนจะรถ ไหนจะบ้าน ไหนจะแต่งงาน กว่าจะฝ่าฟันชีวิตมาจนมีลูกนี่ต้องหมดกันไปเท่าไหร่ ตารางในรูปที่ 6 และ 7 เป็นเงินที่คุณต้องเตรียมในแต่ละปี แต่ละเดือน บนอัตราผลตอบแทนที่แตกต่างกัน ยกตัวอย่างเดิมถ้าผลตอบแทนเราทำได้ 8% ให้เตรียมเงินปีละ 222,384 บาท หรือตกเดือนละ 18,532 บาทสำหรับเลี้ยงลูกในเมนู “ปานกลาง” ครับ

วางแผนการเงินลูกโดยใช้ Wealth Path

Wealth Path คือ เส้นความมั่งคั่งของเราจากวันนี้ไปในอนาคตหลาย ๆ ปี โดย Wealth Path จะเป็นตัวช่วยแสดงให้เห็นว่าแผนการเงินของเรากำลังเป็นไปอย่างที่ตั้งใจไว้หรือไม่

Wealth Path เป็นเครื่องมือที่ได้รับความแพร่หลายมากในต่างประเทศ เพราะนอกจากจะช่วยในการกำหนดวัตถุประสงค์ทางการเงินแล้ว ยังเป็นตัว Check Point ที่ทำให้นักลงทุนสามารถดูความเป็นไปของแต่และเป้าหมายทางการเงินในชีวิตได้อีกด้วย ในยามที่ตลาดทุนทำผลตอบแทนได้ดีมาก Wealth Path จะช่วยแสดงให้เห็นเลยว่าเราอยู่ในภาวะ “เกินเป้า” และเราอาจถอนเงินลงทุนมาให้รางวัลกับชีวิตได้บ้าง

กลับกันในยามที่ตลาดทุนอยู่ในภาวะวิกฤต Wealth Path ก็จะเป็นเครื่องเตือนให้เรา “เพิ่มการลงทุน” เพื่อรักษาเป้าหมายชีวิตในอนาคตของเราไว้เช่นกัน

กรณีศึกษา วางแผนมีลูกในอีก 5 ปีข้างหน้า

รูปที่ 8. Future value (FV) หรือมูลค่าเงินในอนาคต 5 ปีข้างหน้า ก่อนลูกเริ่มเข้าเรียน สำหรับใช้คำนวณ Wealth Path

ทีนี้ถ้าเรามีแฟน หรือกำลังจะแต่งงาน และวางแผนว่าจะมีลูกในอีก 5 ปีข้างหน้า จะต้องเก็บเงินได้เท่าไหร่ ดูได้ในรูปที่ 8. (คิดเงินเฟ้อที่ 3% ต่อปี) และเมื่อเก็บได้ครบ 5 ปีแล้วก็เริ่มทยอยใช้จ่ายเพื่อการศึกษาและเลี้ยงดูลูกโดยยังลงทุนควบคู่ไปด้วยและได้ผลตอบแทนเฉลี่ย 8% ต่อปี เช่น ถ้าจะเลี้ยงลูกแบบปานกลาง จะต้องมีเงินก้อน 2.71 ล้านบาท ในวันที่มีลูกในอีก 5 ปีข้างหน้า

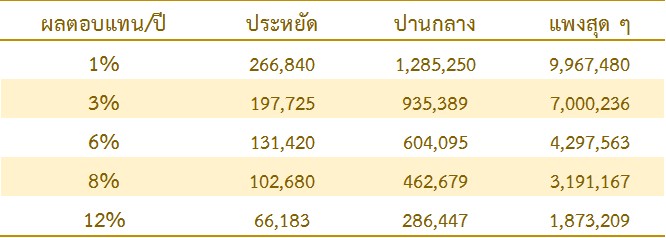

รูปที่ 9. เงินก้อนที่ต้องมีวันนี้ หากต้องการมีลูกในอีก 5 ปี

สำหรับคนที่มีเงินอยู่แล้ว ณ วันนี้ จะต้องเตรียมเงินเท่าไหร่ดูได้ในรูปที่ 9. เลยครับ เช่น ถ้าจะเลี้ยงลูกแบบปานกลาง ลงทุนเสี่ยงปานกลาง คาดหวังผลตอบแทน 8% ต่อปี ต้องแบ่งเงินวันนี้ 1.84 ล้านบาทไปลงทุน เพื่อให้ได้เงินก้อน 2.71 ล้านบาท วันที่มีลูก

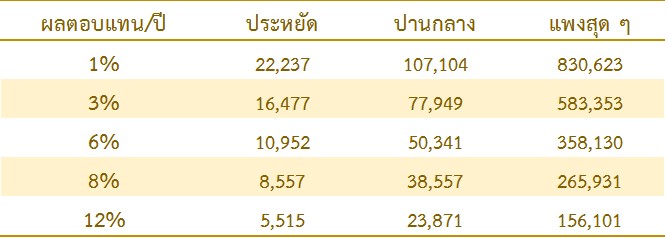

รูปที่ 10. เงินลงทุนต่อปี หากต้องการมีลูกในอีก 5 ปี

รูปที่ 11. เงินลงทุนต่อเดือน หากต้องการมีลูกในอีก 5 ปี

แต่ในความจริงชีวิตพึ่งผ่านพ้นวัยรุ่น น้อยคนนักที่จะเก็บเงินไว้ก่อนจะเจอคนรู้ใจ และวางแผนแต่งงานมีลูก การเก็บเงินลงทุนเป็นรายปี หรือรายเดือน เช่นในรูปที่ 10. และ 11. นั้นก็ได้ผลเช่นเดียวกัน เช่นถ้าจะเลี้ยงลูกแบบปานกลาง ลงทุนแบบเสี่ยงปานกลาง คาดหวังผลตอบแทน 8% ต่อปี ต้องลงทุนเดือนละ 38,557 บาท หรือปีละ 462,679 บาท

เมื่อเราคิดจำนวนเงินสำหรับการวางแผนเลี้ยงดูลูกในแต่ละแบบได้แล้ว เราลองนำตัวเลขไปใส่ในเป้าหมายทางการเงินเพื่อใช้ในการคำนวณ Wealth Path

การใช้ Wealth Path กรณี “มีเงินก้อน” เตรียมสำหรับการศึกษาลูกในอีก 5 ปีข้างหน้า

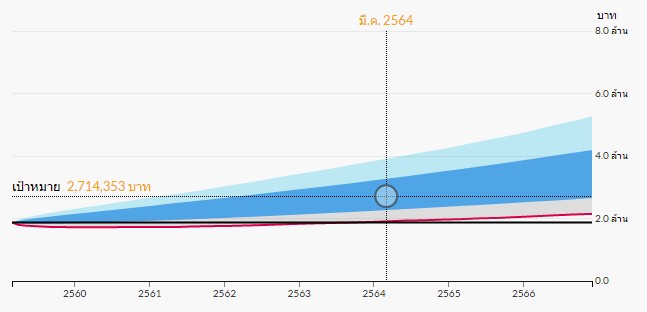

รูปที่ 12. ผลลัพธ์การคำนวณ Wealth Path กรณีเตรียมเงินก้อนเพื่อการศึกษาลูกในอีก 5 ปีข้างหน้า

จากกรณีศึกษาของเราผมใส่เป้าหมาย คือมูลค่าเงินที่ต้องเตรียมในอนาคต สำหรับแผนที่ได้ผลตอบแทนต่อปีประมาณ 8% นั่นคือ 2,714,353 บาท ดูจากรูปที่ 8 และใส่เงินลงทุน 1,847,343 บาท (จากรูปที่ 9) แล้วลองนำมาคำนวณใน Wealth Path

แถบสีน้ำเงิน หมายถึง โอกาสความน่าจะเป็น 60%

แถบสีฟ้าอ่อน หมายถึง โอกาสความน่าจะเป็น 15% ในกรณีที่ตลาดมีผลตอบแทนดี

แถบสีเทา หมายถึง โอกาสความน่าจะเป็น 15% ในกรณีที่ตลาดมีผลตอบแทนไม่ค่อยดี

เส้นสีน้ำเงินเข้ม หมายถึง เงินลงทุนที่เราลงทุนเข้าไปทั้งหมด

เส้นสีแดง หมายถึงเส้นวิกฤต มีโอกาสความน่าจะเป็นประมาณ 5% กรณีที่ตลาดอยู่ในภาวะวิกฤตคือลงแรงมาก ๆ

จะเห็นว่าจุดวงกลมใน Wealth Path ซึ่งสะท้อนเป้าหมายการลงทุนของเราในอีก 5 ปีข้างหน้าซึ่งก็คือ FV ที่ 2,714,353 บาท อยู่ในแถบสีน้ำเงินค่อนไปข้างล่าง นั่นหมายความว่า “ตามเป้า” คือมีโอกาสค่อนข้างมากที่แผนการศึกษาของลูกเราจะประสบความสำเร็จ

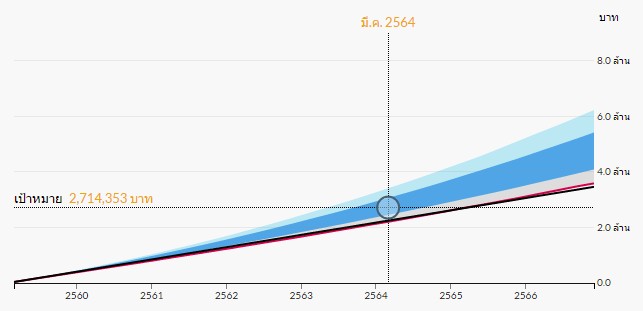

การใช้ Wealth Path กรณีไม่มีเงินเก็บและต้องการลงทุนเพื่อลูกเป็นรายเดือน

กรณีนี้การตั้งเป้าหมายการเงินใน Wealth Path ต้องใช้ตารางในรูปที่ 13 ซึ่งจากกรณีตัวอย่างของเราคือเลี้ยงลูกแบบ “ปานกลาง” จะต้องตั้งเป้าหมายที่ 2,714,353 บาทต่อลูก 1 คน เช่นเดิม

รูปที่ 13. ผลลัพธ์การคำนวณ Wealth Path กรณีเตรียมลงทุนรายเดือนเพื่อการศึกษาลูก

แต่ที่เปลี่ยนไปคือใส่ตัวเลขเงินตั้งต้น และเงินลงทุนต่อเดือนเป็น 38,557 บาทจากตารางในรูปที่ 11. บนระยะเวลาการลงทุน 5 ปีจะพบว่าแผนการลงทุนเป็นไปตามเป้า อุ่นใจได้เลยครับ

โดยสรุป บทความฉบับนี้ทำเพื่อหัวอกคนเป็นพ่อคนแบบผม ที่ต้องวางแผนเพื่อการศึกษาลูกตั้งแต่เกิดจนจบปริญญาโท โดยให้คำตอบกับเราว่า

ถ้าจะเตรียมเงินก้อนต้องเตรียมเท่าไหร่

ถ้าไม่มีเงินก้อนต้องแบ่งเงินลงทุนเดือนละเท่าไหร่

นอกจากนั้นยังมีการใช้ Wealth Path เข้ามาช่วยเพื่อสร้างความอบอุ่นใจ เพราะเงินลงทุนของเรานั้นอาจผันผวนได้ตามกาลเวลา แต่ Wealth Path จะเป็นตัวที่ช่วยยืนยันได้ว่า “ทุกอย่างยังโอเค” เป็นไปตามแผนของเรารึเปล่า ผมเชื่อว่าถ้าคุณพ่อคุณแม่หลาย ๆ คนลองได้มาใช้แนวทางนี้จะช่วยสร้างโอกาสให้ “ลูก” ซึ่งเป็นทุกสิ่งทุกอย่างในชีวิตของคุณสามารถเติบโตได้อย่างมีคุณภาพอย่างที่พ่อแม่ตั้งใจไว้ครับ

FundTalk รายงาน

{kind=link}