เหตุการณ์ไม่ทันตั้งตัวเกิดขึ้นได้เสมอ โดยเฉพาะเรื่องเงิน ๆ ทอง ๆ ฉะนั้น การที่มี “เงินสำรอง” สักก้อนเพื่อเตรียมไว้ยาม “ฉุกเฉิน” จะช่วยให้เราผ่อนหนักเป็นเบา แม้จะสะดุดก็ยังลุกขึ้นเดินหน้าต่อไปได้

แต่หากวันนี้ใครยังไม่มี ก็ยังไม่สายที่จะเริ่มวางแผน คำถาม คือ จะเริ่มยังไงดี ควรเก็บเงิบไว้ที่ไหน แล้วเท่าไหร่ถึงจะพอ เรามีคำตอบมาฝาก

ก่อนอื่นอยากอธิบายก่อนว่า “เงินสำรองฉุกเฉิน” ก็คือ “เงินออม” นั่นแหละ เพียงแต่จุดประสงค์มีไว้เพื่อใช้ในยามฉุกเฉินจริง ๆ เช่น ตกงาน เจ็บป่วยกะทันหัน หรือค่าใช้จำเป็นอื่น ๆ ที่มาโดยไม่ทันตั้งตัว

เงินสำรองฉุกเฉิน เท่าไหร่ถึงปลอดภัย?

1. มนุษย์เงินเดือน : 6 เท่าของค่าใช้จ่าย

เช่น ปกติมีค่าใช้จ่ายเดือนละ 20,000 บาท แสดงว่าเงินฉุกเฉินที่ควรมีเท่ากับ 20,000 x 6 = 120,000 บาท

2. คนทำงานฟรีแลนซ์ : 12 เท่าของค่าใช้จ่าย

เช่น ปกติมีค่าใช้จ่ายเดือนละ 20,000 บาท แสดงว่าเงินฉุกเฉินที่ควรมีเท่ากับ 20,000 x 12 = 240,000 บาท

เหตุผลที่ฟรีแลนซ์ควรมีเงินสำรองฉุกเฉินมากกว่ามนุษย์เงินเดือน เพราะฟรีแลนซ์รายได้ไม่แน่นอน บางเดือนอาจจะเยอะ บางเดือนไม่มีเงินเข้ามาเลย ดังนั้น จึงควรนึกถึงกรณีเลวร้ายที่สุดไว้ก่อน เช่น หากไม่มีงานจ้างเป็นเวลานาน ๆ

แล้วถามว่าถ้าอยากเก็บมากกว่า 6 หรือ 12 เท่า ได้ไหม คำตอบ คือ ได้ แต่ก็ต้องพิจารณาดี ๆ ว่าเราอาจเสียโอกาสที่จะนำเงินก้อนนี้ไปลงทุนต่อยอดได้เหมือนกัน

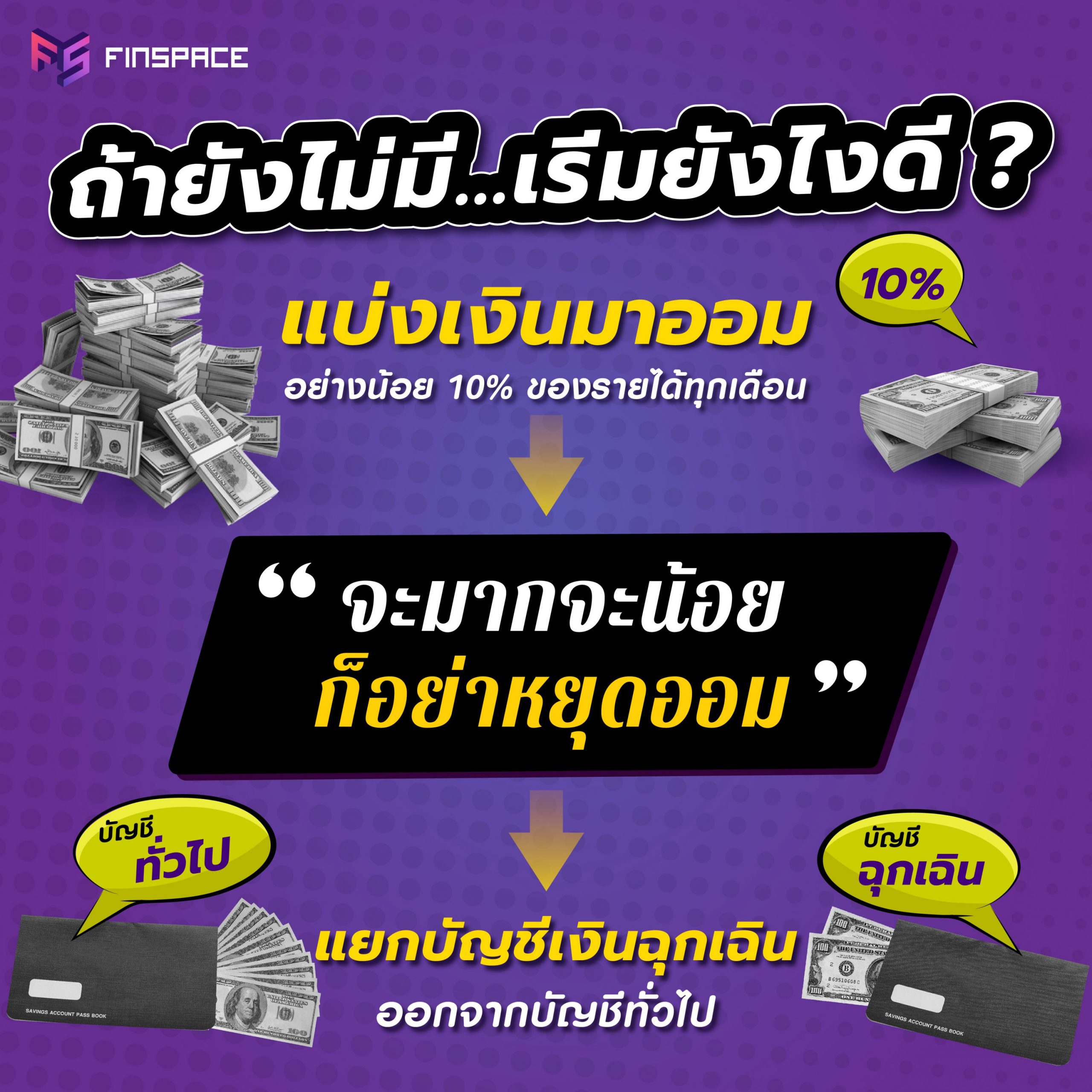

ถ้ายังไม่มี…เริ่มยังไง

วิธีเริ่มต้นง่าย ๆ ของการเก็บเงินทุกประเภท คือ ความสม่ำเสมอ เพราะฉะนั้น แนะนำว่า ควรแบ่งเงินอย่างน้อย 10% ของรายได้ ออมทุกเดือนไว้เป็นเงินฉุกเฉิน ถ้าจะให้ดีก็ตั้งระบบให้หักจากบัญชีอัตโนมัติไปเลย

ถ้าเดือนไหนช็อตจริง ๆ ค่อยลดจำนวนเงินออมลงก็ได้ แต่อย่าละเลยการออมเด็ดขาด แม้จะมีน้อยก็ต้องออมต่อเนื่อง เพราะถ้าหยุดไปสักเดือน ก็มีแนวโน้มว่าเดือนต่อไปเราจะไม่เก็บต่อ ทำให้แผนเก็บเงินพังได้

สำคัญที่สุดอย่าลืมแยกบัญชีเงินฉุกเฉิน ออกจากบัญชีทั่วไปด้วย เพื่อป้องกันความสับสน

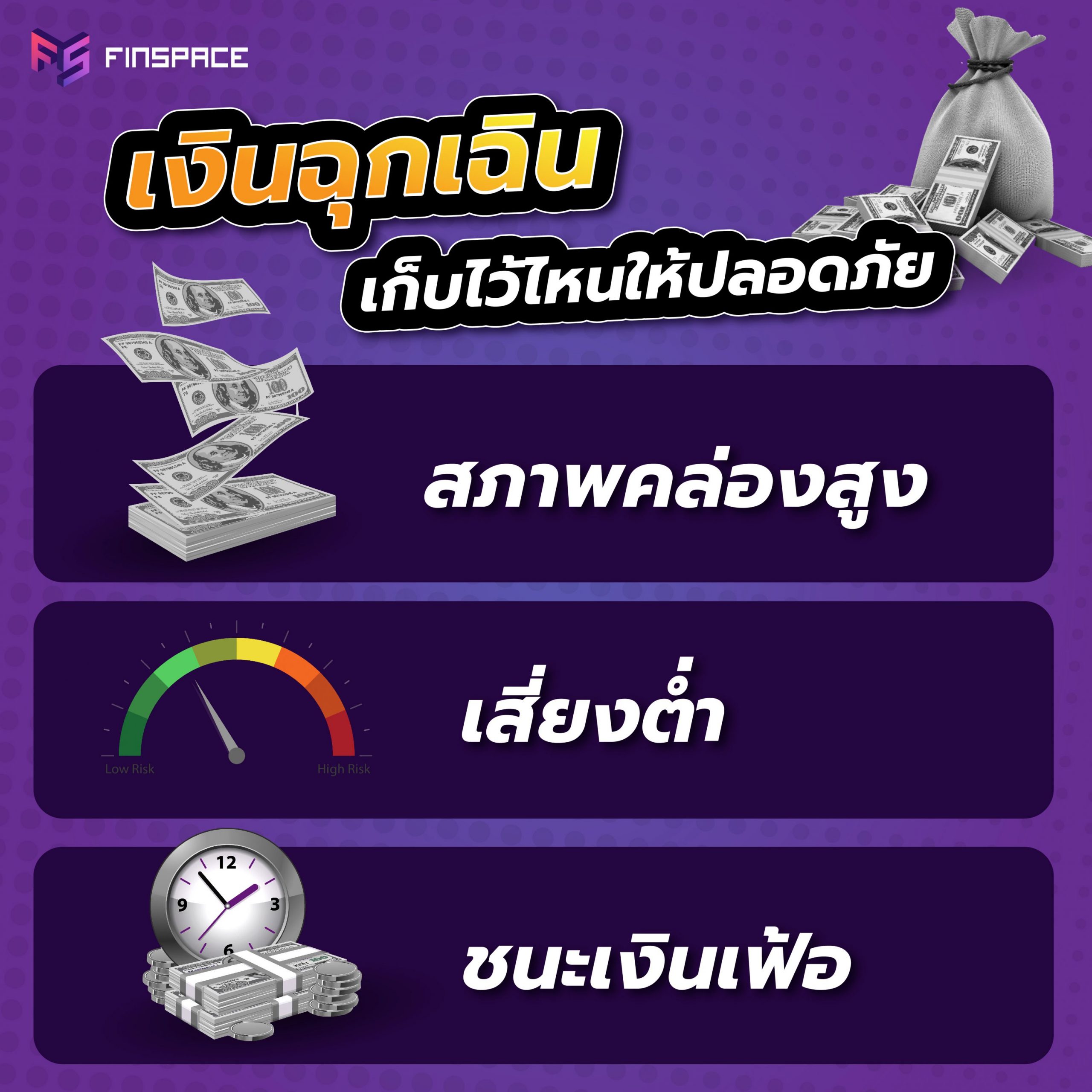

เงินฉุกเฉิน เก็บไว้ไหนให้ปลอดภัย

1. สภาพคล่องสูง

เนื่องจากเงินก้อนนี้ เราต้องนำออกมาใช้ได้ทันทีเมื่อต้องการ แหล่งเก็บเงินจึงต้องมีสภาพคล่องสูง ฝากง่าย ถอนคล่อง อยากได้เงินมาใช้ ต้องได้เลย

2. ความเสี่ยงต่ำ

ควรเน้นสินทรัพย์ที่ความเสี่ยงต่ำ ผันผวนน้อย เพื่อป้องกันเงินต้นสูญหาย

3. ผลตอบแทนชนะเงินเฟ้อ

แม้จะไม่ได้เน้นเก็บไว้ในสินทรัพย์ที่ให้ผลตอบแทนสูงมาก แต่อย่างน้อยก็ต้องชนะอัตราเงินเฟ้อ เพื่อไม่ให้มูลค่าของเงินลดลงเรื่อย ๆ ซึ่งปัจจุบันอัตราเงินเฟ้อเฉลี่ย 5 ปีย้อนหลังอยู่ที่ 0.93%

FinSpace