กองทุนสำรองเลี้ยงชีพ คืออะไร? หากใครเป็น “มนุษย์เงินเดือน” คงต้องเคยได้ยินคำว่า “กองทุนสำรองเลี้ยงชีพ” เพราะตอนเริ่มงานที่บริษัทใหม่ทีไร HR ก็จะมีแบบฟอร์มมาให้เรากรอกสมัครเป็นสมาชิกกองทุนเสมอ

ซึ่งใครที่สมัครเป็นสมาชิกกองทุนก็จะถูกหักเงินเดือนไปลงทุนในกองทุนสำรองเลี้ยงชีพที่เราเลือกทุกเดือน แต่เงินที่ถูกหักนั้นมันไปอยู่ที่ไหน? แล้วจะได้รับเงินกองทุนสำรองเลี้ยงชีพเมื่อไร? ถ้าลาออกจากงานต้องทำยังไงกับเงินก้อนนี้? FINNOMENA รวบรวมทุกข้อสงสัยเหล่านั้นมาตอบในบทความนี้แล้ว!

FINNOMENA FUNDS ให้คุณได้ลงทุนในกองทุนรวมชั้นนำของประเทศไทยจากหลากหลาย บลจ.

ตอบโจทย์ทุกความต้องการ ไม่ว่าจะลงกองเดี่ยว จัดพอร์ต วางแผนลงทุน หรือลดหย่อนภาษี

ดูรายละเอียดเพิ่มเติม คลิก https://finno.me/get-started-ws

กองทุนสำรองเลี้ยงชีพ คืออะไร?

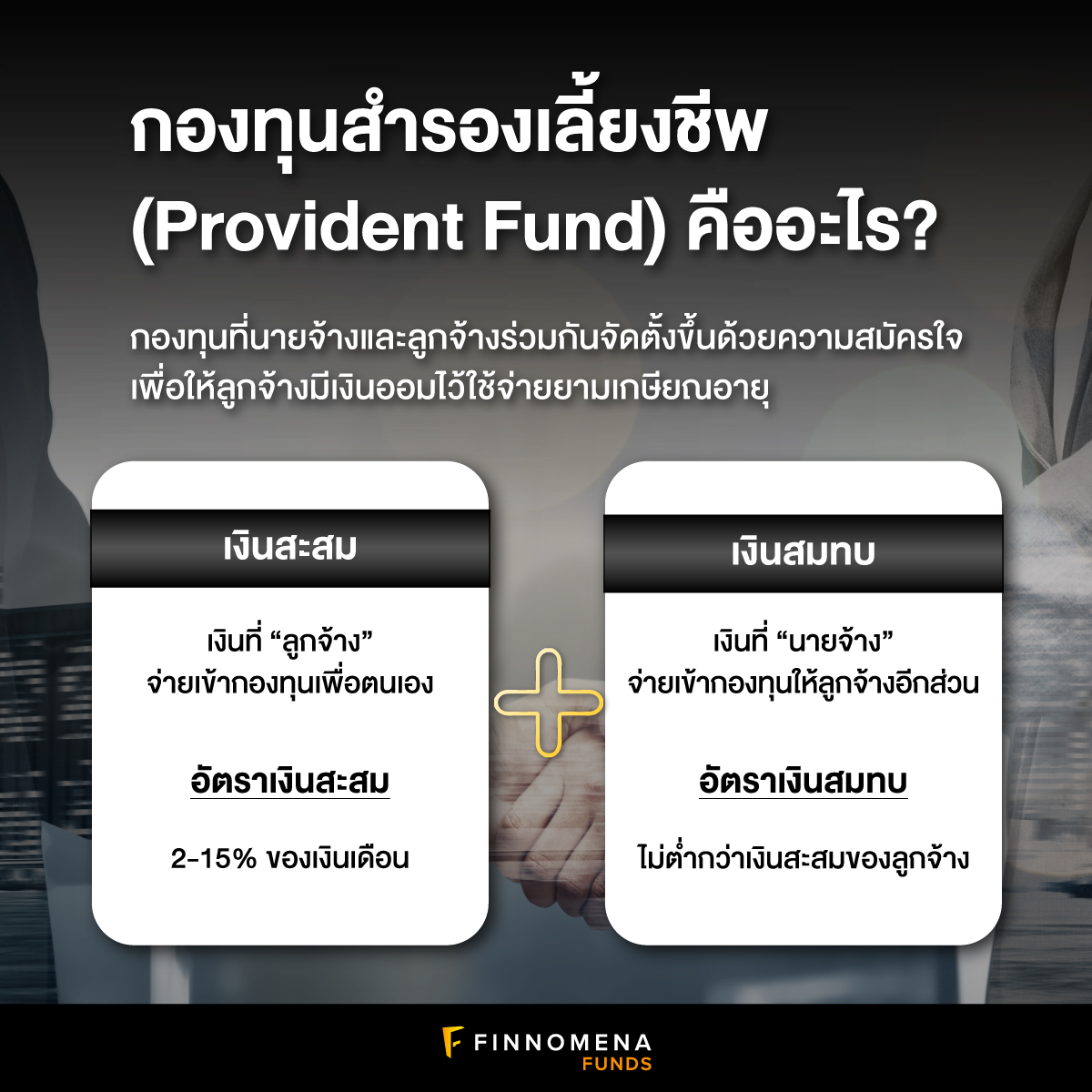

กองทุนสำรองเลี้ยงชีพ (Provident Fund) คือกองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อให้ลูกจ้างมีเงินออมไว้ใช้จ่ายยามเกษียณอายุ ออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้แก่ครอบครัวหากลูกจ้างเสียชีวิต

เงินกองทุนสำรองเลี้ยงชีพ แบ่งเป็น 2 ส่วน ได้แก่

- เงินสะสม: เงินที่ “ลูกจ้าง” จ่ายเข้ากองทุนเพื่อตนเอง โดยกฎหมายกำหนดให้สะสมได้ตั้งแต่ 2-15% ของเงินเดือน

- เงินสมทบ: เงินที่ “นายจ้าง” จ่ายเข้ากองทุนให้ลูกจ้างอีกส่วน โดยกฎหมายกำหนดให้นายจ้างสมทบได้ตั้งแต่ 2-15% แต่ต้องเป็นอัตราที่ไม่ต่ำกว่าเงินสะสมของลูกจ้าง

กองทุนสำรองเลี้ยงชีพ จ่ายทุกเดือนแล้วเงินไปอยู่ไหน?

ในระหว่างที่เงินอยู่ในกองทุน จะมีมืออาชีพที่เรียกว่า “บริษัทจัดการ” หรือ “บริษัทหลักทรัพย์จัดการกองทุน” (บลจ.) นำเงินไปลงทุนในตราสารทางการเงินประเภทต่าง ๆ ที่สมาชิกกองทุนได้เลือกไว้ เช่น นโยบายการลงทุนในเงินฝาก ตราสารหนี้ หุ้น ฯลฯ เพื่อสร้างดอกผลให้กับกองทุน โดยจะนำดอกผลที่เกิดขึ้นมาเฉลี่ยให้กับสมาชิกทุกคนตามสัดส่วนของเงินที่แต่ละคนมีอยู่ในกองทุน ซึ่งดอกผลที่เกิดจากการนำเงินก้อนนี้ไปลงทุนเรียกว่า “ผลประโยชน์ของเงินสะสม” และ “ผลประโยชน์ของเงินสมทบ”

ประโยชน์ของกองทุนสำรองเลี้ยงชีพ

1. สร้างวินัยในการออม

เนื่องจากเงินสะสมที่ส่งเข้ากองทุนสำรองเลี้ยงชีพถูกหักจากเงินเดือนโดยอัตโนมัติ จึงเหมือนเป็นการสร้างวินัยในการออมด้วยการลงทุนที่สม่ำเสมอต่อเนื่องทุก ๆ เดือน ช่วยให้มีเงินออมไว้ใช้ยามเกษียณ

2. มีมืออาชีพบริหารเงินให้

เงินสะสมที่เราส่งเข้ากองทุนรวมถึงเงินสมทบของนายจ้างจะถูกบริหารจัดกาารโดยมืออาชีพอย่าง “บริษัทจัดการ” หรือ “บริษัทหลักทรัพย์จัดการกองทุน” (บลจ.) ซึ่งมีนโยบายให้เราเลือกลงทุนได้หลากหลายตามความต้องการ เช่น นโยบายการลงทุนในเงินฝาก ตราสารหนี้ หุ้น ฯลฯ

3. โอกาสสร้างผลตอบแทนจากเงินลงทุน

หากบริษัทจัดการบริหารกองทุนแล้วเกิดผลกำไรก็จะนำมาเฉลี่ยคืนให้กับสมาชิกตามสัดส่วนที่แต่ละคนมีอยู่ในกองทุน โดยจะเรียกดอกผลที่เกิดจากการบริหารจัดการนี้ว่า “ผลประโยชน์ของเงินสะสม” และ “ผลประโยชน์ของเงินสมทบ” ดังนั้นจึงควรเลือกกองทุนที่มีนโยบายลงทุนเหมาะสมกับความเสี่ยงที่ตัวเองรับได้ เพื่อให้เงินที่เราลงทุนในกองทุนสำรองเลี้ยงชีพทุกเดือนเติบโตได้อย่างมั่นคงในระยะยาว

4. ได้รับสิทธิประโยชน์ทางภาษี

เงินสะสมที่นำส่งเข้ากองทุนสำรองเลี้ยงชีพ สามารถนำไปลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 15% ของรายได้ และเมื่อรวมกับเงินออมเพื่อการเกษียณอายุประเภทอื่น เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนรวมเพื่อการออม (SSF) หรือเบี้ยประกันบำนาญแล้ว ต้องไม่เกิน 500,000 บาท

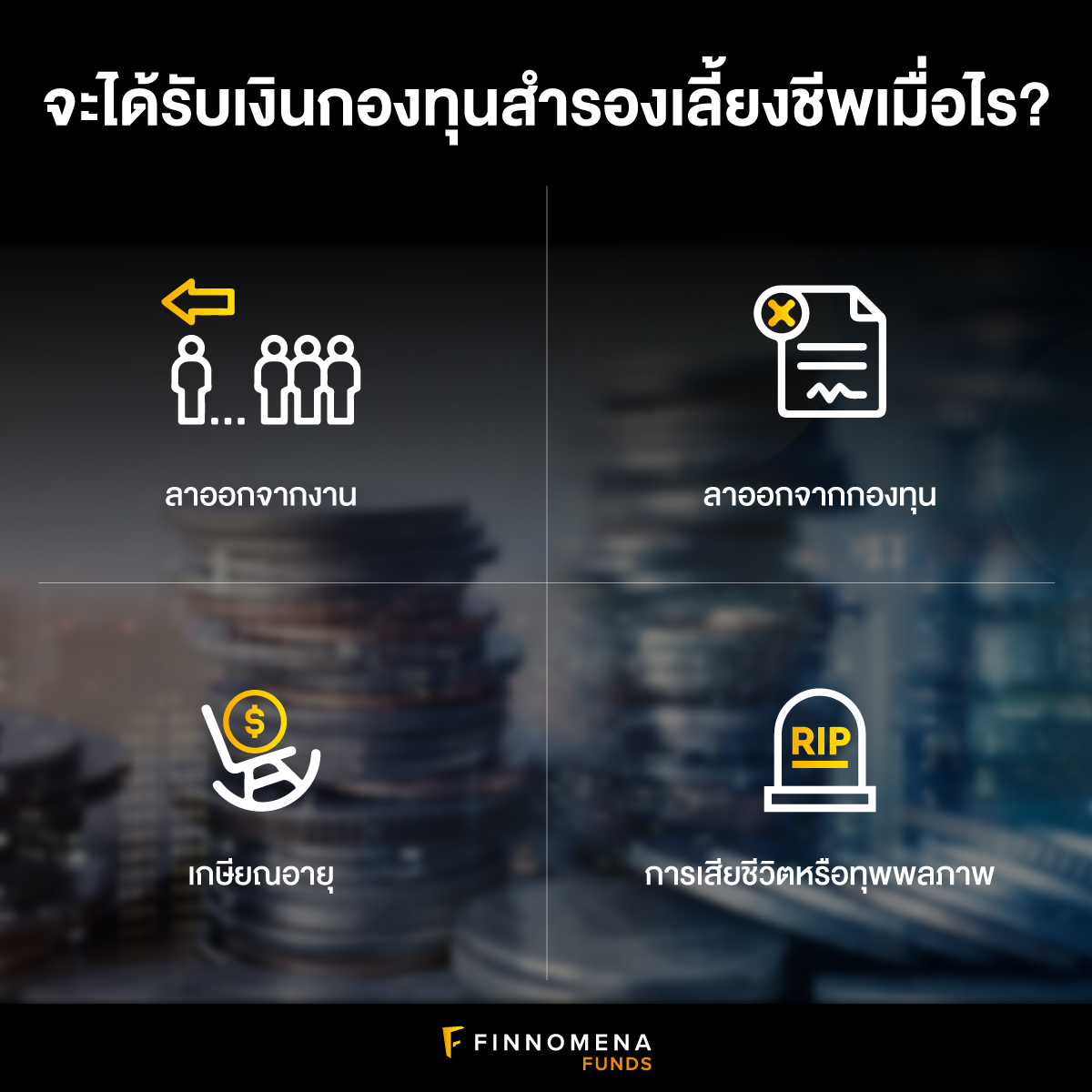

จะได้รับเงินกองทุนสำรองเลี้ยงชีพเมื่อไร?

สมาชิกกองทุนสำรองเลี้ยงชีพจะได้รับเงินกองทุนคืนเมื่อสิ้นสุดการเป็นสมาชิก ไม่ว่าจะเป็น การลาออกจากงานหรือกองทุน เกษียณอายุ รวมถึงการเสียชีวิตและทุพพลภาพ ทั้งนี้เงินสะสมและผลประโยชน์ของเงินสะสมที่จะได้รับอาจแตกต่างกันตามเงื่อนไขของแต่ละบริษัท เช่นบางบริษัทอาจมีข้อกำหนดสิทธิรับเงินสมทบและผลประโยชน์ของเงินสมทบตามระยะเวลาการทำงาน แต่สมาชิกจะได้รับส่วนของเงินสะสมและผลประโยชน์จากเงินสะสมครบทั้งจำนวน ไม่ว่าจะอายุงานเท่าไรก็ตาม

ตัวอย่างเช่น นาย A ทำงานที่บริษัท B มา 4 ปี หากลาออกจะได้รับเงินส่วนที่นายจ้างสมทบเข้ากองทุนประกันสังคม (เงินสมทบและผลประโยชน์ของเงินสมทบ) 50% และจะได้รับเงินในส่วนที่ตัวเองสะสมไว้ (เงินสะสมและผลประโยชน์ของเงินสะสม) 100%

แต่ถ้านาย A ทำงานที่บริษัท B มา 8 ปี แล้วลาออก จะได้รับเงินที่ตัวเองสะสมไว้ รวมถึงเงินส่วนที่นายจ้างสมทบเต็ม 100% ทั้ง 2 ส่วน

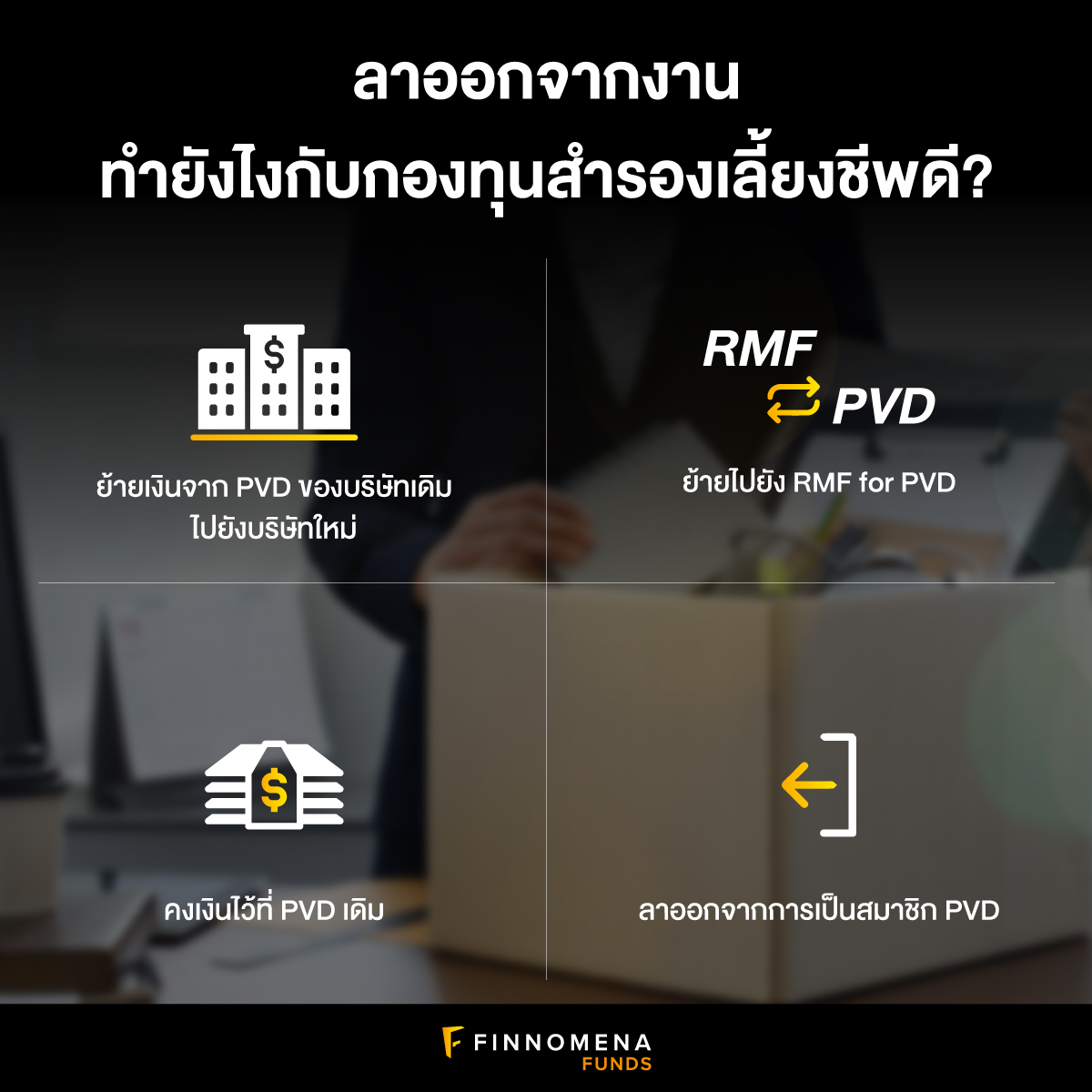

ลาออกจากงาน ทำยังไงกับกองทุนสำรองเลี้ยงชีพดี?

ในกรณีที่มีการเปลี่ยนงาน สมาชิกกองทุนสำรองเลี้ยงชีพยังสามารถเก็บเงินต่อเนื่องในรูปแบบเดิมได้ เช่น

- โอนเงินจากกองทุนสำรองเลี้ยงชีพของบริษัทเดิมไปยังกองทุนของบริษัทใหม่ ทางเลือกนี้สามารถทำได้ทันที โดยไม่ต้องเสียค่าธรรมเนียมหรือภาษี

- โอนไปยังกองทุนรวมที่จัดตั้งขึ้นเพื่อรับเงินโอนจากกองทุนสำรองเลี้ยงชีพโดยเฉพาะ (RMF for PVD) ทางเลือกนี้เหมาะสำหรับคนที่ย้ายบริษัทแล้วกองทุนสำรองเลี้ยงชีพของบริษัทใหม่ยังไม่มีนโยบายลงทุนที่ถูกใจ รวมถึงคนที่ลาออกจากงานแล้วไปประกอบธุรกิจส่วนตัว ก็สามารถโอนกองทุนสำรองเลี้ยงชีพไป RMF for PVD ได้ แต่หากย้ายไปแล้วจะไม่สามารถกลับไป PVD ได้อีก

หรือในกรณีที่ไม่ต้องการส่งเงินสะสมเข้ากองทุนแล้ว ก็สามารถคงเงินไว้ที่กองทุนสำรองเลี้ยงชีพเดิมได้ตามระยะเวลาที่กองทุนกำหนดไว้ แต่ต้องเสียค่าธรรมเนียมด้วย

นอกจากนี้ยังสามารถลาออกจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพได้ แต่จะต้องเสียภาษีเงินได้บุคคลธรรมดา หากยังอายุไม่ครบ 55 ปีบริบูรณ์ และเป็นสมาชิกกองทุนน้อยกว่า 5 ปี

กองทุนสำรองเลี้ยงชีพถือเป็นอีกหนึ่งเครื่องมือที่สามารถช่วยเราสร้างวินัยในการออมเงินเพื่อเก็บไว้ใช้ยามเกษียณได้ อย่างไรก็ตาม ควรเลือกกองทุนที่มีนโยบายการลงทุนและความเสี่ยงที่เหมาะสมกับตัวเราด้วย เพื่อเพิ่มผลตอบแทนและทำให้เงินสามารถงอกเงยได้ในระยะยาวตามวัตถุประสงค์ของกองทุนสำรองเลี้ยงชีพ

อ้างอิง

- https://member.set.or.th/education/th/begin/mutualfund_content14.pdf

- https://www.umayplus.com/content/blog/%E0%B8%81%E0%B8%AD%E0%B8%87%E0%B8%97%E0%B8%B8%E0%B8%99%E0%B8%AA%E0%B8%B3%E0%B8%A3%E0%B8%AD%E0%B8%87%E0%B9%80%E0%B8%A5%E0%B8%B5%E0%B9%89%E0%B8%A2%E0%B8%87%E0%B8%8A%E0%B8%B5%E0%B8%9E/blogdetail?blogid=2023-030000003

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”