ปัจจุบันเทรนด์เกษียณโสดมาแรงมาก ด้วยสภาพเศรษฐกิจและสังคมที่ทำให้คนยุคนี้ตัดสินใจเกษียณแบบโสด ๆ น่าจะดีกว่า ซึ่งแม้จะเกษียณโสดก็ต้องวางแผนการเงินไว้ด้วย เพราะถ้าเกษียณโสดแบบไม่มีเงินใช้คงไม่ดีแน่ ๆ

ลองมาดูกันว่าหากคิดจะ “เกษียณโสด” ต้องเตรียมตัวอย่างไร และต้องวางแผนการเงินอย่างไรให้บั้นปลายชีวิตเกษียณโสดมีเงินใช้อยู่ได้สบาย ๆ

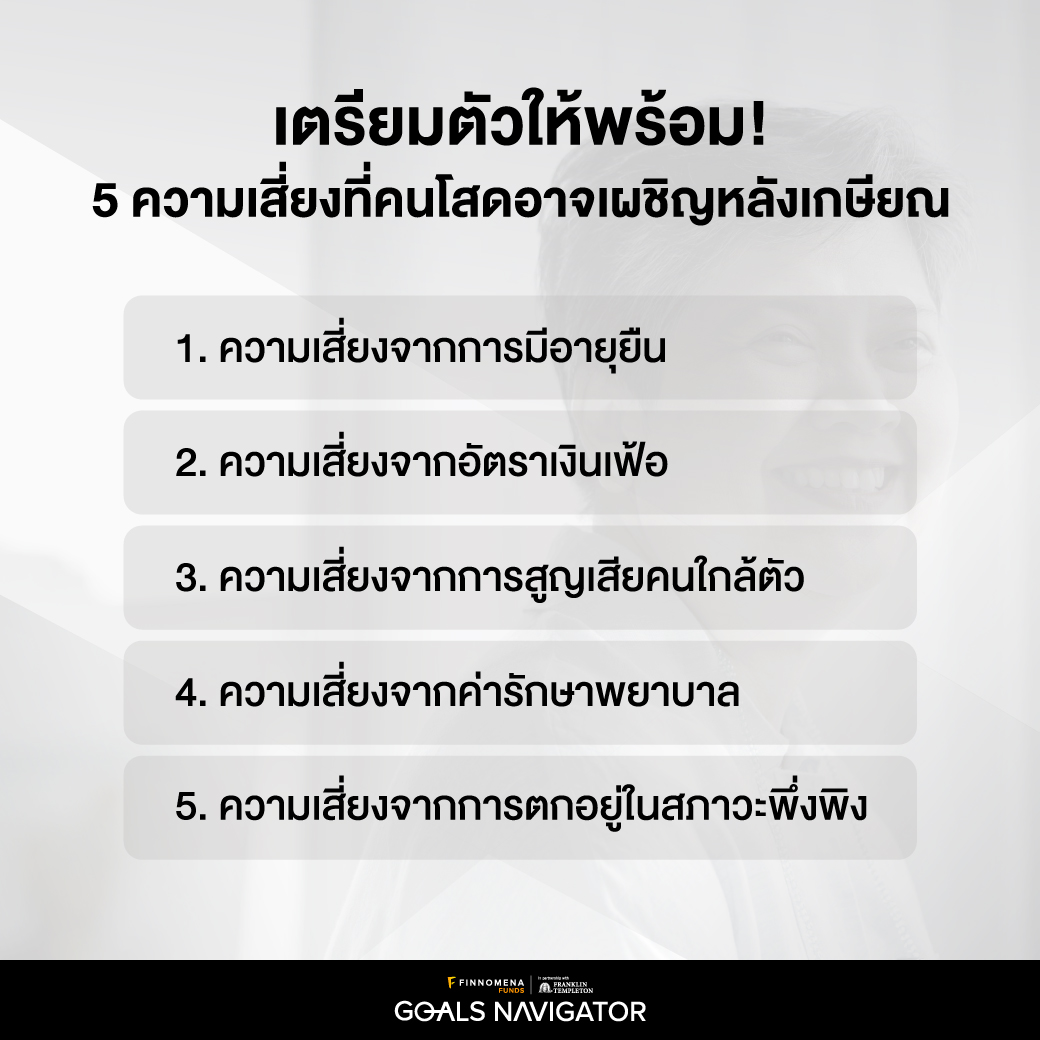

เตรียมตัวให้พร้อม! 5 ความเสี่ยงที่คนโสดอาจเผชิญหลังเกษียณ

- ความเสี่ยงจากการมีอายุยืน: แน่นอนว่าเราไม่สามารถรู้ได้ว่าจะมีชีวิตอยู่ถึงอายุกี่ปี หากอายุยืนแล้วไม่ได้วางแผนเกษียณไว้ อาจทำให้ชีวิตเกษียณโสดไม่มีความสุขได้

- ความเสี่ยงจากอัตราเงินเฟ้อ: อัตราเงินเฟ้อทั่วไปของประเทศไทยปัจจุบันอยู่ที่ 3% ต่อปี แสดงว่าในทุก ๆ ปีเราต้องใช้เงินมากขึ้นเพื่อซื้อสินค้าและบริการต่าง ๆ

- ความเสี่ยงจากการสูญเสียคนใกล้ตัว: แม้ว่าจะเกษียณโสด ไม่มีครอบครัว แต่ก็คงหนีไม่พ้นความสูญเสียของคนใกล้ตัว ไม่ว่าจะเป็น เพื่อน พี่น้อง คนรู้จัก

- ความเสี่ยงจากค่ารักษาพยาบาล: จากสถิติพบว่าเงินเฟ้อของค่ารักษาพยาบาลในประเทศไทยสูงถึง 7-8% ต่อปี หมายความว่าในอีก 8-10 ปีข้างหน้า เราต้องจ่ายเงินค่ารักษาพยาบาลเพิ่มขึ้น 2 เท่าจากปัจจุบัน

- ความเสี่ยงจากการตกอยู่ในสภาวะพึ่งพิง: ในช่วงบั้นปลายชีวิตเรื่องสุขภาพสำคัญที่สุด เมื่อตัดสินใจเกษียณโสดแล้วสิ่งที่ต้องตระหนักคือหากป่วยหนักถึงขั้นต้องนอนติดเตียงคงจะไม่มีลูกหลานมาคอยดูแล

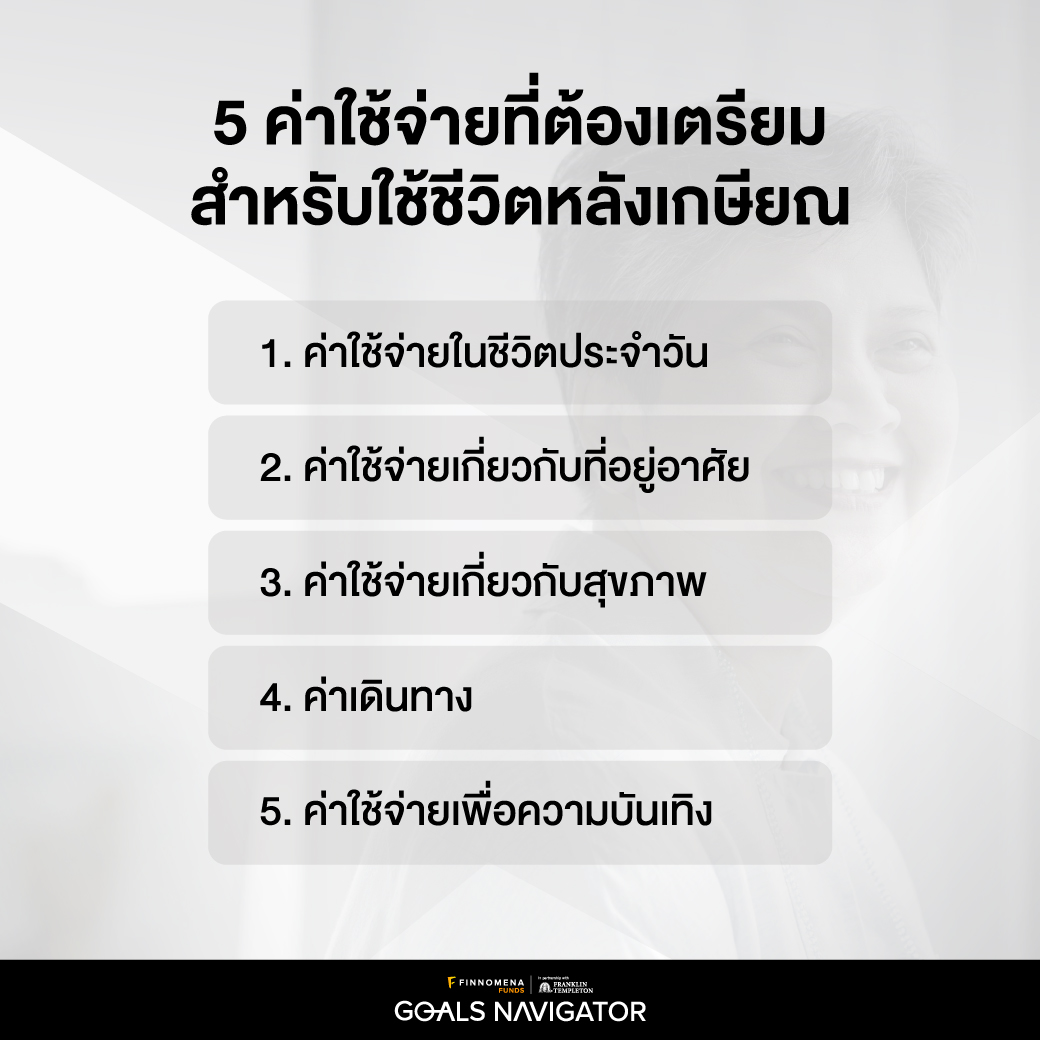

5 ค่าใช้จ่ายที่ต้องเตรียมสำหรับใช้ชีวิตหลังเกษียณ

เพื่อให้สามารถวางแผนค่าใช้จ่ายหลังเกษียณได้ง่ายขึ้น เราจึงแบ่งค่าใช้จ่ายที่ต้องเตรียมสำหรับใช้ชีวิตหลังเกษียณมา 5 กลุ่มหลัก ๆ ได้แก่

- ค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าอาหาร ค่าของใช้ในบ้าน เสื้อผ้า เป็นต้น

- ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเช่าบ้าน/คอนโด เป็นต้น

- ค่าใช้จ่ายเกี่ยวกับสุขภาพ เช่น ประกันสุขภาพ ประกันชีวิต ค่ารักษาพยาบาล ค่ายา ค่าวิตามินบำรุงร่างกาย เป็นต้น

- ค่าเดินทาง เช่น ค่าน้ำมันรถ ค่าขนส่งสาธารณะ ค่าทางด่วน ค่าใช้จ่ายซ่อมบำรุงรักษารถยนต์ ค่าประกันรถยนต์ เป็นต้น

- ค่าใช้จ่ายเพื่อความบันเทิง เช่น ชอปปิง ท่องเที่ยว สังสรรค์ เป็นต้น

อยากมีเงินใช้หลังเกษียณโสดต่อเดือนเท่านี้ต้องเตรียมเก็บเงินไว้เท่าไร?

หลังจากที่ทราบแล้วว่าค่าใช้จ่ายที่ต้องเตรียมพร้อมไว้สำหรับใช้ชีวิตหลังเกษียณมีอะไรบ้างก็ลองมาวางแผนดูว่าเราอยากมีเงินใช้หลังเกษียณเดือนละเท่าไร และนำมาคำนวณเงินที่ต้องเตรียมไว้ โดยมีสูตรการคำนวณดังนี้

จำนวนเงินที่ควรมี ณ วันเกษียณ = ค่าใช้จ่ายต่อเดือนที่ต้องการใช้หลังเกษียณ x 12 (เดือน) x จำนวนปีที่คาดว่าจะใช้ชีวิตหลังเกษียณ

ตัวอย่างเช่น นางสาว A ต้องการใช้เงินหลังเกษียณเดือนละ 30,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 20 ปี ดังนั้นจำนวนเงินที่ควรมี ณ วันเกษียณ ของนางสาว A จะเท่ากับ 30,000 x 12 x 20 = 7,200,000 บาท

ทั้งนี้ส่วนใหญ่แล้ว ค่าใช้จ่ายต่อเดือนหลังเกษียณจะลดลงอยู่ที่ประมาณ 70-80% ของค่าใช้จ่ายก่อนเกษียณ

เกษียณโสดอยู่ “บ้านพักคนชรา” ต้องใช้เงินเท่าไร?

เมื่อจะใช้ชีวิตเกษียณโสด ไม่มีลูกหลานดูแล “บ้านพักคนชรา” จึงเป็นอีกหนึ่งทางเลือกของชาวเกษียณโสดที่จะฝากชีวิตบั้นปลายไว้

บ้านพักคนชรามีให้เลือกหลายแบบหลายสไตล์ แต่ละแบบก็มีราคาที่แตกต่างกันไป เช่น บ้านบางแค ราคาค่อนข้างถูก เหมาะสำหรับสายประหยัด ค่าใช้จ่ายเริ่มต้นต่อเดือนอยู่ที่ 1,600 บาท ค่าใช้จ่ายรวม 20 ปี อยู่ที่ 684,000 บาท รวมค่าแรกเข้า 300,000 บาท แล้ว

ส่วนใครที่เป็นสายหรูอยู่สบายอาจจะเหมาะกับ Jin Wellbeing County ที่เป็นคอนโดสำหรับผู้สูงอายุโดยเฉพาะ มีค่าใช้จ่ายต่อเดือนเริ่มต้นอยู่ที่ 40,000 บาท ค่าใช้จ่ายรวม 20 ปี อยู่ที่ 24 ล้านบาท

“เงินเฟ้อ” ศัตรูตัวร้ายที่จะทำให้แผนเกษียณโสดไม่สำเร็จ

อย่างไรก็ตาม ทั้งจำนวนเงินที่ควรมี ณ วันเกษียณ และเงินที่ต้องเตรียมสำหรับอยู่บ้านพักคนชราดังกล่าว “ยังไม่รวมเงินเฟ้อ” ซึ่งอย่างที่ทราบกันดีว่า หากนำเงินเฟ้อมาคำนวณด้วยแล้ว เราจะต้องเก็บเงินเพิ่มขึ้น

ตัวอย่างเช่น จากเดิมนางสาว A อายุ 30 ปี ต้องการเกษียณอายุ 60 ปี จึงต้องเตรียมเงิน ณ วันเกษียณไว้ 7,200,000 บาท เพื่อมีเงินใช้หลังเกษียณต่อเดือน 30,000 บาท หากนำอัตราเงินเฟ้อทั่วไปที่ 3% ต่อปี มาคำนวณด้วย เงินที่ต้องเตรียมจะกลายเป็น 17,476,289.79 บาท หรือต้องเก็บเพิ่ม 10,276,289.8 บาท

ในขณะที่อัตราเงินเฟ้อที่อยู่อาศัย โดยปกติแล้วจะเพิ่มขึ้นปีละ 5% ดังนั้นถ้านางสาว A วางแผนอยู่บ้านคนชราในราคา 3,000,000 บาท ณ วันนี้ หากนำเงินเฟ้อมาคำนวณด้วยแล้ว นางสาว A จะต้องเตรียมเงินสำหรับบ้านพักคนชราเท่ากับ 12,965,827.12 บาท หรือต้องเก็บเพิ่ม 9,965,827.12 บาท

เห็นจำนวนเงินที่ต้องเก็บเพิ่มขึ้นขนาดนี้แล้ว หลาย ๆ คนคงมีคำถามว่า แล้วแบบนี้จะวางแผนเกษียณโสดอย่างไรให้สามารถชีวิตหลังเกษียณได้อย่างมีความสุขล่ะ? ลองมาดูตัวช่วยที่จะทำให้การวางแผนเกษียณโสดของคุณง่ายขึ้น ซึ่งเราจะพาทุกคนไปรู้จักกันต่อจากนี้

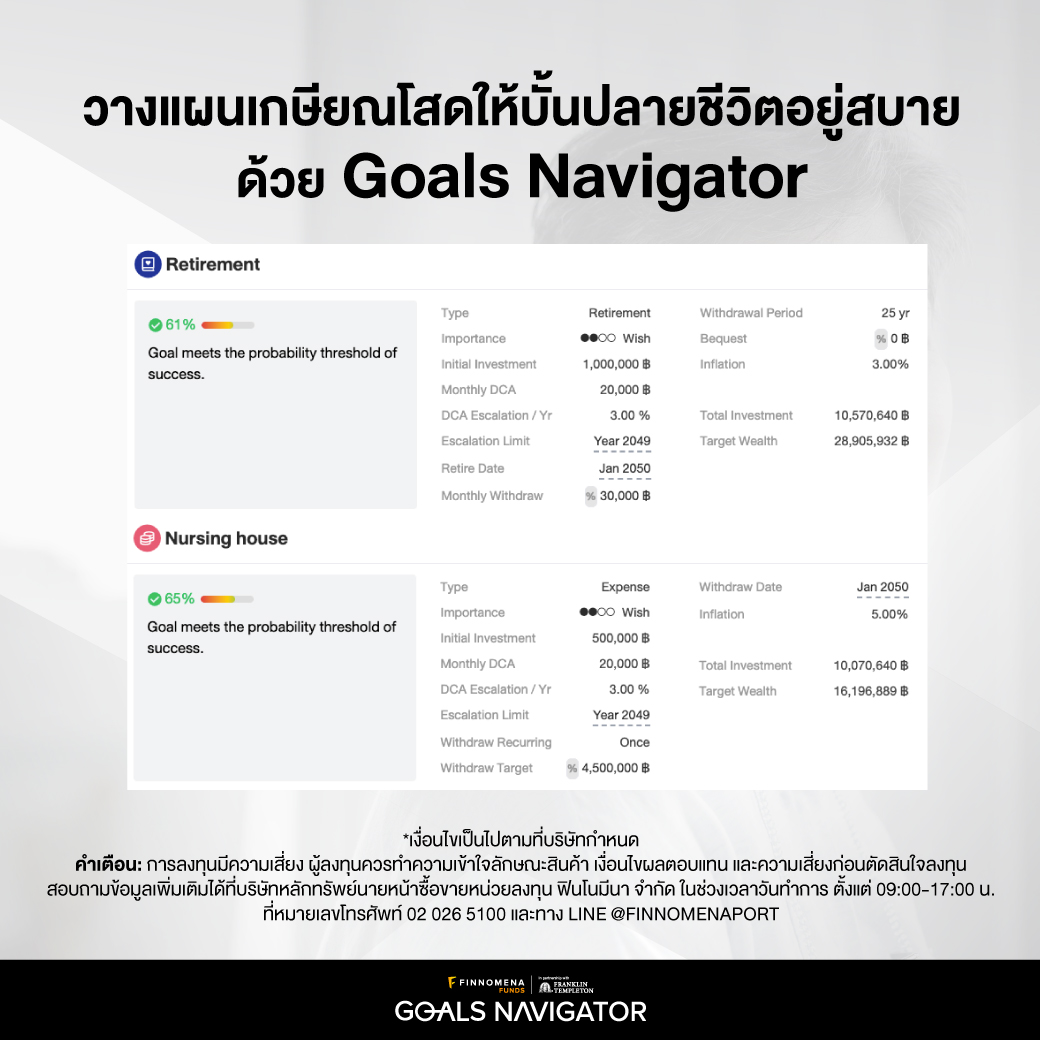

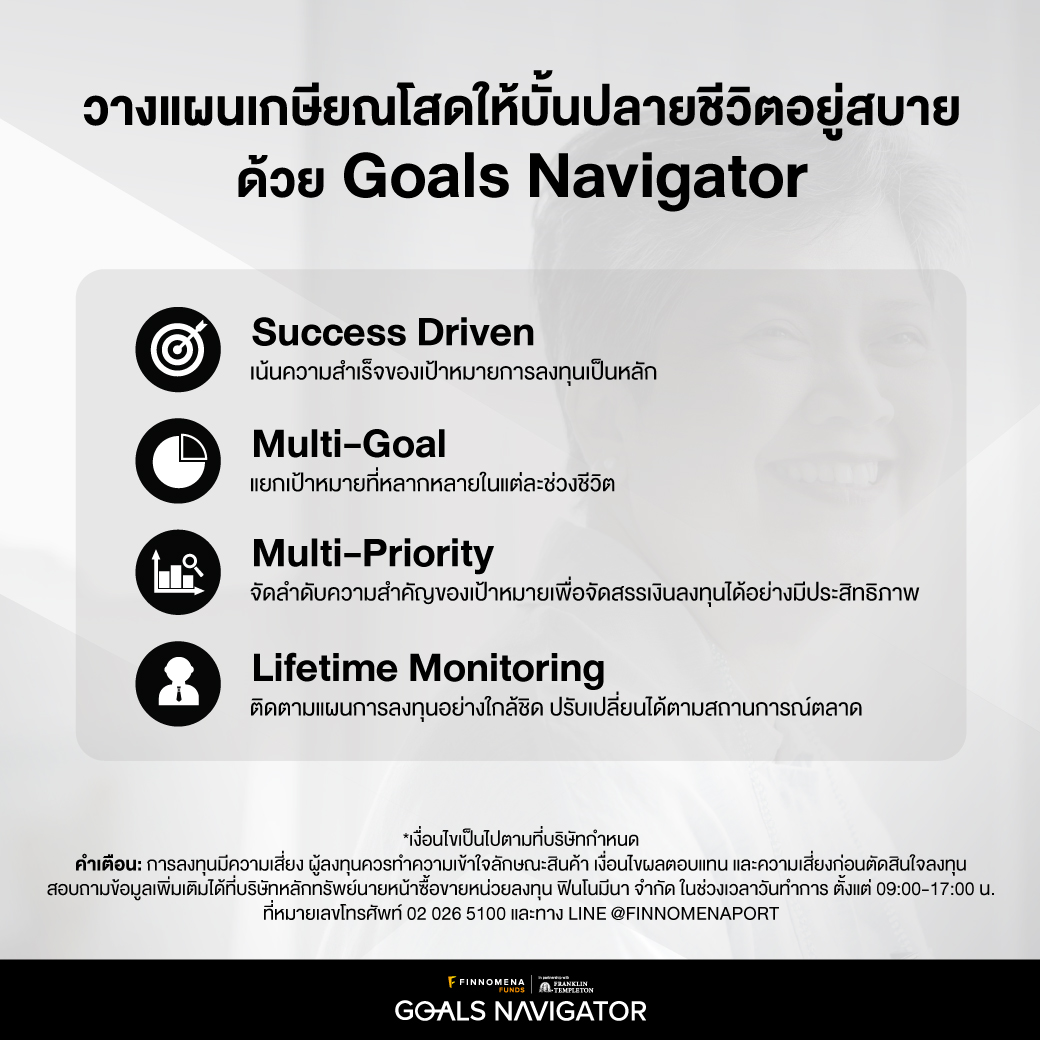

วางแผนเกษียณโสดให้บั้นปลายชีวิตอยู่สบายด้วย Goals Navigator

“Goals Navigator” นวัตกรรมที่มาพร้อมกับบริการวางแผนลงทุนจัดพอร์ตระดับโลกหนึ่งเดียวในประเทศไทย ที่ทาง FINNOMENA FUNDS และ Franklin Templeton ร่วมมือกันพัฒนาและออกแบบ เพื่อตอบโจทย์ทุกไลฟ์สไตล์และเป้าหมายการลงทุน ลองมาดูกันว่า Goals Navigator จะช่วยวางแผนเกษียณโสดได้อย่างไร

ตัวอย่างเช่น นางสาว A ปัจจุบันอายุ 35 ปี มีเป้าหมายเกษียณโสด ต้องการใช้เงินหลังเกษียณเดือนละ 30,000 บาท วางแผนเกษียณตอนอายุ 60 ปี คาดไว้ว่าอยู่ไปจนถึงอายุ 85 ปี และต้องการอยู่บ้านพักคนชราที่ราคา 3,000,000 บาท ดังนั้นนางสาว A ต้องวางแผนเก็บเงิน 2 ก้อนคือ เงินสำหรับใช้ชีวิตหลังเกษียณ และเงินสำหรับบ้านพักคนชรา

เงินก้อนแรก เงินสำหรับใช้ชีวิตหลังเกษียณ เริ่มด้วยเงินลงทุนตั้งแต่ 1 ล้านบาท ลงทุนต่อเดือน 20,000 บาท โดยลงทุนเพิ่มขึ้นปีละ 3% ตามเงินเดือนที่ปรับขึ้น และคิดอัตราเงินเฟ้อที่ 3% ต่อปี หากลงทุนตามเงื่อนไขดังกล่าว นางสาว A จะมีโอกาสสำเร็จตามเป้าหมาย 61%

เงินก้อนที่สอง เงินสำหรับบ้านพักคนชรา เริ่มด้วยเงินลงทุนตั้งแต่ 500,000 บาท ลงทุนต่อเดือน 20,000 บาท โดยลงทุนเพิ่มขึ้นปีละ 3% ตามเงินเดือนที่ปรับขึ้นเช่นเดียวกับเงินสำหรับใช้ชีวิตหลังเกษียณ และคิดอัตราเงินเฟ้อที่ 5% ต่อปี หากลงทุนตามเงื่อนไขดังกล่าว นางสาว A จะมีโอกาสสำเร็จตามเป้าหมาย 65%

ซึ่งหากได้รับเงินโบนัสมาหรือเงินก้อนอื่น ๆ สามารถนำมาลงทุนเพิ่มเพื่อเพิ่มโอกาสสำเร็จของเป้าหมายได้ จะเห็นได้ว่าหากมี Goals Navigator เป็นตัวช่วยจะทำให้วางแผนเกษียณง่ายขึ้นเป็นอย่างมาก เพราะระบบจะคำนวณผลสำเร็จจากเงื่อนไขการลงทุนต่าง ๆ มาให้เสร็จสรรพ ไม่ต้องไปคำนวณเองให้ยุ่งยาก

ใครที่อยากเกษียณโสดแต่ยังไม่รู้ว่าจะเริ่มวางแผนอย่างไร หรืออยากมีตัวช่วยทำให้การวางแผนเกษียณโสดป็นเรื่องง่ายยิ่งขึ้น ลองให้ “FINNOMENA FUNDS Goals Navigator” ช่วยคุณกับนวัตกรรมที่มาพร้อมกับบริการวางแผนลงทุนจัดพอร์ตระดับโลกหนึ่งเดียวในประเทศไทยที่ทาง FINNOMENA FUNDS และ Franklin Templeton ร่วมมือกันพัฒนาและออกแบบ เพื่อตอบโจทย์ทุกไลฟ์สไตล์และเป้าหมายการลงทุน ไม่ว่าคุณอยากมีชีวิตเกษียณโสดแบบไหน Goals Navigator ก็พร้อมทำฝันนั้นให้เป็นจริงได้*

“FINNOMENA FUNDS Goals Navigator” นวัตกรรมวางแผนการลงทุนจัดพอร์ตระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

👉 ลงทะเบียนรับบริการ คลิก >> https://finno.me/gnavi-web

*เงื่อนไขเป็นไปตามที่บริษัทกำหนด

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำควรเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”