การเป็น Single Mom – Single Dad ไม่ง่ายเลย เพราะต้องทำหน้าที่หลายอย่างไปพร้อมกันในคนเดียว โดยเฉพาะเรื่องการเงินที่ต้องวางแผนดูแลทั้งครอบครัวให้ดี วันนี้เราจึงจะมาแชร์วิธีการวางแผนการเงินฉบับพ่อแม่เลี้ยงเดี่ยวยุคใหม่ โดยใช้ FINNOMENA FUNDS Goals Navigator ที่จะช่วยดูแลทั้งเป้าหมายการเลี้ยงลูก พร้อมกับไม่ลืมเป้าหมายเกษียณสุขของตัวเอง

อย่าท้อ อดทน และใจเย็น

พ่อแม่เลี้ยงเดี่ยวหลายคน มักจะเต็มไปด้วยปัญหามืดแปดด้าน มองไม่เห็นทางออกว่าจะผ่านจากสถานการณ์ที่ยากลำบากไปได้อย่างไร ดังนั้นแล้วสิ่งแรกที่ควรทำ คือต้องมีจิตใจที่เข้มแข็งก่อน พยายามมองในแง่บวก แล้วค่อยมองไปข้างหน้าว่าระหว่างคุณกับลูก จะต้องวางแผนชีวิตกันอย่างไร หัวใจสำคัญคือเมื่อคุณเข้มแข็ง การเงินเราจะมั่นคง

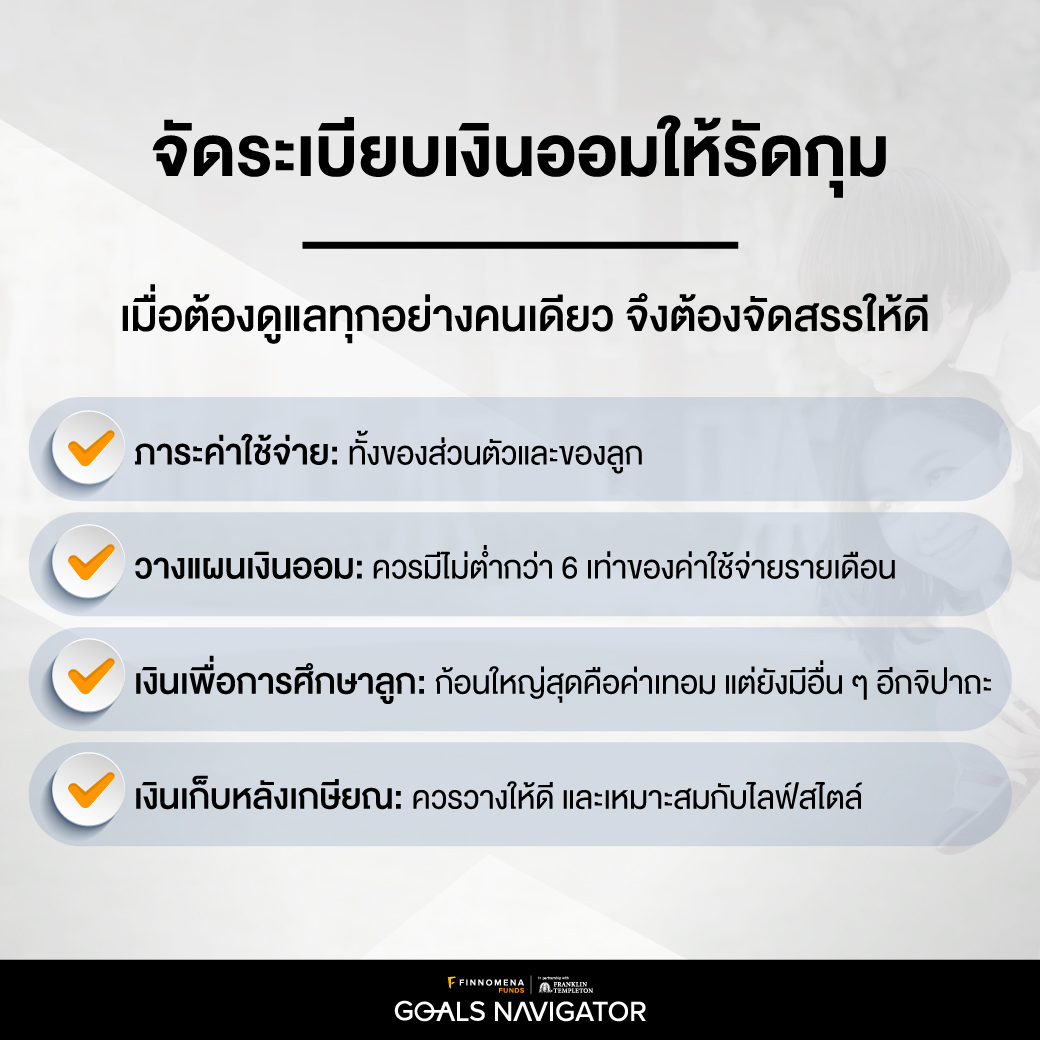

จัดระเบียบเงินออมให้รัดกุม

เมื่อใจเข้มแข็ง การเงินก็ต้องมั่นคงด้วย ซึ่งต้องยอมรับว่าการต้องดูแลครอบครัวคนเดียวนั้นเต็มไปด้วยภาระมากมาย ไหนจะต้องทำงานหาเงิน ไหนจะต้องดูแลบ้าน ดูแลลูก หัวใจสำคัญจึงอยู่ที่การจัดสรรเวลาในแต่ละวันให้ดี และหากสามารถขอความช่วยเหลือจากคนรอบข้างในครอบครัว ก็จะช่วยบรรเทาภาระลงไปได้บ้าง แต่สิ่งที่เราต้องจัดการด้วยตัวเองให้ดีที่สุด คือ

- ภาระค่าใช้จ่าย: ไม่ว่าจะเป็นของส่วนตัวและของลูก

- วางแผนเงินออม: ควรมีไม่ต่ำกว่า 6 เท่าของค่าใช้จ่ายรายเดือน เผื่อเหตุไม่คาดฝัน เช่น ลูกป่วย อุบัติเหตุ ตกงาน ฯลฯ

- เงินเพื่อการศึกษาของลูก: ก้อนใหญ่สุดคือค่าเทอม แต่ยังมีอื่น ๆ อีกจิปาถะ เช่น ค่าชุด อุปกรณ์การเรียน กิจกรรมออกค่ายต่าง ๆ และค่าเรียนพิเศษ เป็นต้น

- เงินเก็บหลังเกษียณของตัวเอง: ไม่ว่าจะอย่างไรก็คาม แผนเกษียณเป็นอะไรที่สำคัญสำหรับคนทุกกลุ่ม ควรมีการวางแผนเกษียณอายุให้ดี และเหมาะสมกับไลฟ์สไตล์ของตัวเอง

แยกเป้าหมายให้ชัด

วิธีวางแผนการเงินฉบับพ่อแม่เลี้ยงเดี่ยว เมื่อลูกก็ต้องเลี้ยง ตัวเองก็ต้องสตรอง แล้วจะรับผิดชอบหลายอย่างไปพร้อมกันได้อย่างไร คำแนะนำคือให้แยกเป้าหมายออกมาให้ชัดก่อน เพื่อให้เห็นภาพว่าเราต้องใช้เงินเท่าไหร่ให้เหมาะสม เพราะหลายคนอยากจะส่งลูกเรียนสูง ๆ เท่าที่กำลังไหว แต่ก็ต้องไม่ลืมเผื่อเงินมาดูแลตัวเองด้วยในอนาคต

- เป้าหมายของลูก

เช่น เงินเพื่อการศึกษา, ค่าใช้จ่ายเลี้ยงดูในแต่ละปี, เงินสำรองการเจ็บป่วย, เงินขวัญถุงสำหรับสร้างรากฐานในอนาคต เป็นต้น

- เป้าหมายของตัวเอง

เช่น เงินที่ต้องใช้หลังเกษียณ, ค่าใช้จ่ายด้านสุขภาพ, เงินก้อนสำหรับเติมเต็มความสุขในชีวิต เป็นต้น

พยายามแยกเป้าหมายใหญ่ออกเป็นเป้าหมายย่อย ๆ แล้วกำหนดจำนวนเงินให้ชัดเจน เพราะเมื่อเราเห็นจำนวนเงินที่ต้องเก็บ จะทำให้เห็นภาพในอนาคต และเข้าใจถึงความสำคัญของการวางแผนการทางการเงิน

ลงมือทำตามแผนอย่างสตรอง!

คุณสามารถนำเป้าหมายทางการเงินที่วางไว้ ลงมือทำให้สำเร็จได้จริงผ่าน Goals Navigator นวัตกรรมวางแผนการลงทุนที่ FINNOMENA FUNDS พัฒนาร่วมกับ Franklin Templeton ซึ่งจะช่วยออกแบบแผนการลงทุนที่เหมาะกับคุณโดยเฉพาะ ทำให้เป้าหมายเป็นจริงได้ง่ายขึ้น

โดยเราสามารถนำแต่ละเป้าหมาย (วางแผนพร้อมกันได้หลายเป้าหมาย) มาวางแผนผ่าน Goals Navigator ได้เลย เพียงกำหนดความสำคัญของแผนลงทุน, จำนวนเงินลงทุนครั้งแรก, เงิน DCA, เงินที่จะ DCA เพิ่มในแต่ละปี, จำนวนเงินที่ต้องใช้ในแต่ละช่วงเวลา นอกจากนี้ ยังกำหนดให้คำนวณเงินเฟ้อได้ด้วย

FINNOMENA FUNDS Goals Navigator นวัตกรรมวางแผนการลงทุนจัดพอร์ตระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

👉 ลงทะเบียนรับบริการ คลิก >> https://finno.me/gnavi-web

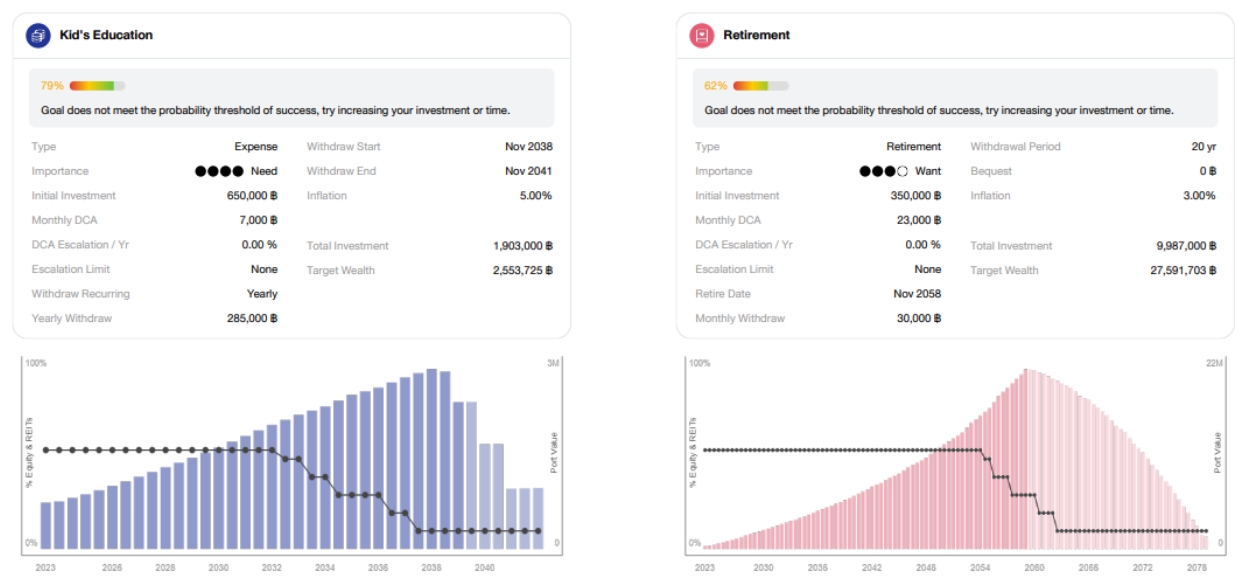

ยกตัวอย่างเช่น แผนการลงทุน Single Mom ที่มีเป้าหมาย Kid’s Education กับ Retirement

ตัวอย่างแผนการลงทุน Single Mom บน Goals Navigator | Source: FINNOMENA FUNDS as of 6/11/2023

จะเห็นว่า Goals Navigator วิเคราะห์ผลลัพธ์ออกมาให้เลยว่าสิ่งที่เราต้องการ มีโอกาสบรรลุเป้าหมายแค่ไหน หรือหากเป็นเป้าหมายที่เกินจริง (Goal is not realistic) ก็จะแสดงข้อความแจ้งเตือนให้เราปรับรายละเอียดเป้าหมายให้สอดคล้องกับความเป็นจริงมากที่สุด เช่น เพิ่มเงิน เพิ่มระยะเวลาลงทุน เป็นต้น

เช่นในกรณีข้างต้นเป็นแผนของคุณแม่เลี้ยงเดี่ยว ที่มีเงินลงทุนตั้งต้น 1 ล้านบาท และตั้งใจจะ DCA 30,000 บาทต่อเดือน เพื่อ 2 เป้าหมาย หนึ่งคือเงินเพื่อการศึกษาลูก จำนวนประมาณ 2.5 ล้านบาทในอีก 15 ปีข้างหน้า สองคือเงินเพื่อเกษียณอายุ จำนวนประมาณ 27 ล้านบาทในอีก 35 ปีข้างหน้า

ทั้งนี้ Goals Navigator จึงจัดสรรเงินลงทุนออกเป็น 2 พอร์ต ดังนี้

ตัวอย่างแผนการลงทุน Single Mom บน Goals Navigator | Source: FINNOMENA FUNDS as of 6/11/2023

เงินก้อนแรกสำหรับการศึกษาลูก: เริ่มด้วยเงินตั้งต้น 650,000 บาท ลงทุนต่อเดือน 7,000 บาท และคิดอัตราเงินเฟ้อที่ 5% ต่อปี (เงินเฟ้อการศึกษาสูงกว่าเงินเฟ้อทั่วไป) ซึ่งหากลงทุนตามเงื่อนไขดังกล่าว จะมีโอกาสสำเร็จตามเป้าหมาย 79%

เงินก้อนที่สองเงินสำหรับเกษียณอายุ: เริ่มด้วยเงินตั้งต้น 350,000 บาท ลงทุนต่อเดือน 23,000 บาท และคิดอัตราเงินเฟ้อที่ 3% ต่อปี ซึ่งหากลงทุนตามเงื่อนไขดังกล่าว จะมีโอกาสสำเร็จตามเป้าหมาย 62%

ทั้งหมดนี้เป็นส่วนหนึ่งของการวางแผนการเงินผ่าน Goals Navigator เท่านั้น ซึ่งสามารถช่วยเพิ่มโอกาสสำเร็จของเป้าหมายได้ด้วยการวางแผนที่ถูกต้อง ไม่ยุ่งยาก ชัดเจน และเป็นไปตามความจริง อย่างไรก็ดี หากอยากเจาะลึกรายละเอียดมากกว่านี้ ลงทะเบียนรับบริการ คลิกเลย

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำควรเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”