ติดตามเราผ่านไลน์

@Finnomena

กราฟอัตราผลตอบแทนพันธบัตร (yield curve) ระยะยาว 10 ปี กับระยะสั้น 2 ปี กลับทิศชั่วคราว (แสดงถึงผลตอบแทนพันธบัตร 2 ปี สูงกว่าพันธบัตร 10 ปี) ซึ่งการกลับทิศ (inverted yield curve) มักจะส่งสัญญาณเชิงลบต่อสินทรัพย์เสี่ยง และเศรษฐกิจในภาพกว้าง อย่างไรก็ดี เรามองว่าการตีความดังกล่าวยังต้องอาศัยข้อมูลอื่น ๆ ประกอบ ซึ่งในบทความนี้ เราสรุปความเห็นของเรา และประเมินความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะถดถอย แนวโน้มการเติบโตในอนาคต และผลตอบแทนของหุ้น ดังนี้

เกิดอะไรขึ้นกับ yield curve

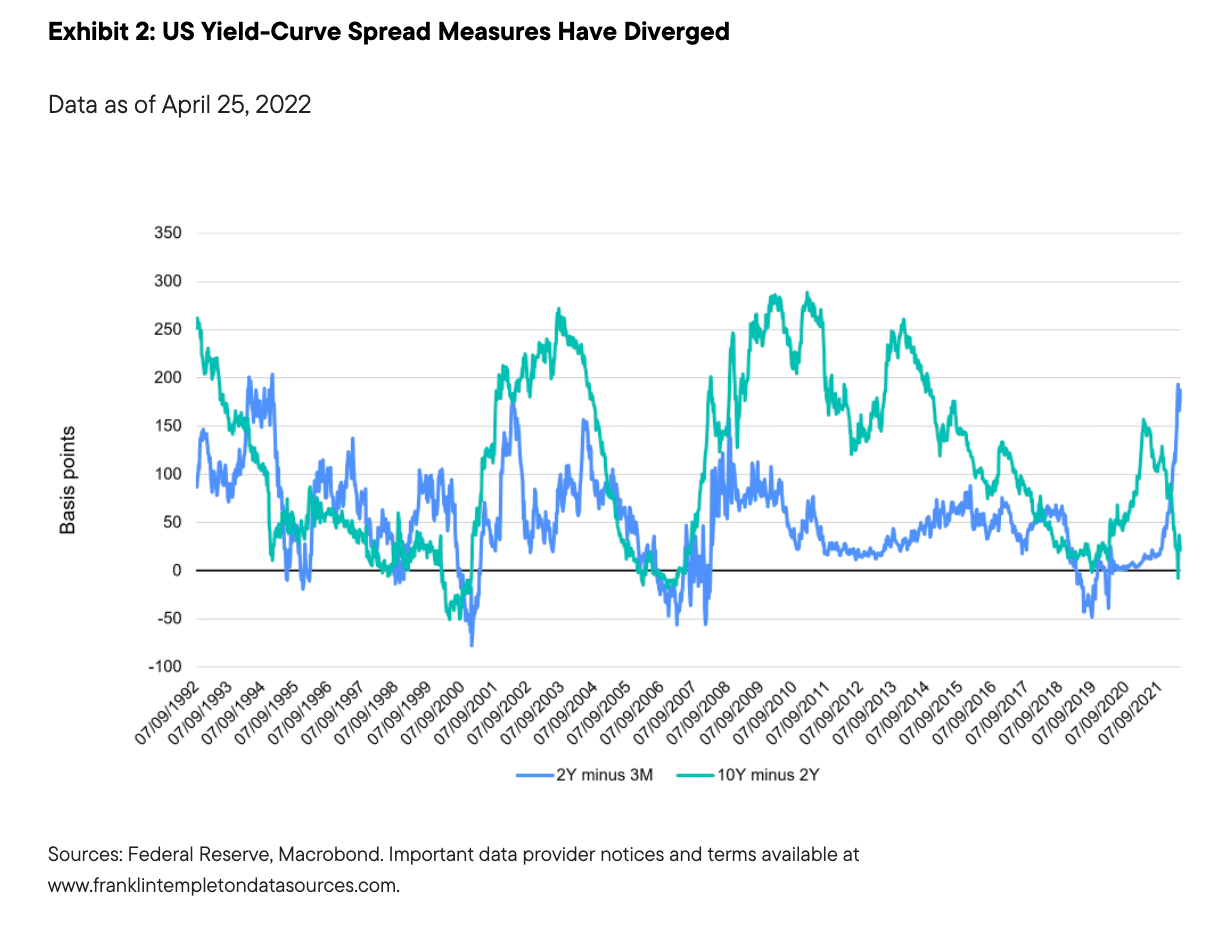

Yield curve พันธบัตร 10 ปี และ 2 ปี กลับทิศชั่วคราวในวันที่ 31 มีนาคม 2022 แต่ถ้าเราพิจารณาในเชิงลึก และเจาะจงพันธบัตรระยะสั้นกว่าเดิม จะเห็นว่า yield curve พันธบัตร 2 ปี และ 3 เดือน ยังอยู่ในระดับปกติ (ชันขึ้น และไม่กลับทิศ) โดยเรามองว่าพันธบัตร 3 เดือน 2 ปี และ 10 ปี ส่งสัญญาณต่าง ๆ กัน โดย

- Yield curve พันธบัตร 3 เดือน ส่งสัญญาณถึงความคาดหวังต่อนโยบายการเงินในระยะสั้น

- Yield curve พันธบัตร 2 ปี ส่งสัญญาณถึงความคาดหวังอัตราดอกเบี้ยนโยบาย และวัฏจักรเศรษฐกิจใน 2 ปี

- Yield curve พันธบัตร 10 ปี ส่งสัญญาณถึงการคาดการณ์นโยบายการเงินใน 10 ปี และเนื่องจากกินระยะเวลานานกว่า yield curve ระยะอื่น ๆ วัฏจักรเศรษฐกิจในระยะสั้น จึงถูกลดความสำคัญลง

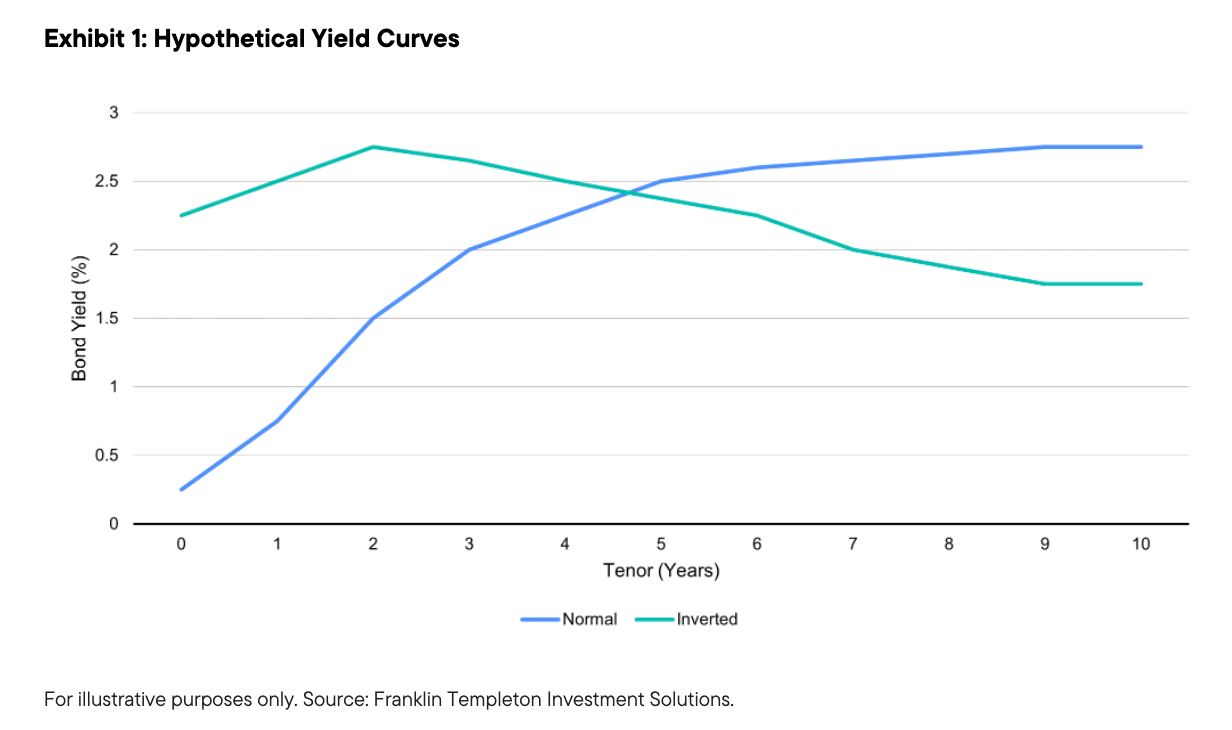

ซึ่งโดยปกติ yield curve จะมีความชันเพิ่มขึ้นในพันธบัตรที่มีระยะเวลาถือครองนานกว่า (คล้ายกับว่าการถือครองพันธบัตรระยะยาว ย่อมได้ผลตอบแทนมากกว่าพันธบัตรระยะสั้น)

อย่างไรก็ดี เมื่อ yield curve พันธบัตร 3 เดือน อยู่ในระดับสูงกว่า yield curve พันธบัตร 2 ปี แสดงให้เห็นว่า ตลาดคาดการณ์การปรับลดอัตราดอกเบี้ยนโยบายภายใน 2 ปี ซึ่งมักส่งสัญญาณถึงเศรษฐกิจที่อ่อนแอ และถ้า yield curve พันธบัตร 2 ปี อยู่ในระดับสูงกว่า yield curve พันธบัตร 10 ปี มักจะแสดงว่านโยบายการเงินระยะสั้นจะค่อนข้างเข้มงวด และตึงตัว โดยธนาคารกลางสหรัฐฯ (FED) จะปรับขึ้นอัตราดอกเบี้ยนโยบายให้สูงกว่าอัตราที่ควรจะเป็น (long-term equilibrium) ชั่วคราว

Figure 1 กราฟแสดงตัวอย่าง yield curve สำหรับพันธบัตรที่มีช่วงเวลาถือครองต่าง ๆปัจจุบัน ความชันของ yield curve พันธบัตร 3 เดือน และพันธบัตร 2 ปี ส่งสัญญาณว่า FED จะขึ้นดอกเบี้ยต่อเนื่องในช่วง 2 ปีนี้ และ inverted yield curve แสดงให้เห็นว่า FED จะแตะเบรกการเติบโตทางเศรษฐกิจ เพื่อชะลออัตราเงินเฟ้อให้กลับมาอยู่ที่ระดับ 2% ซึ่งเป็นระดับเป้าหมาย

Figure 2 กราฟแสดงให้เห็นว่า yield curve ของพันธบัตร 3 เดือน และพันธบัตร 2 ปี ยังชันอยู่

แต่ว่า yield curve พันธบัตร 2 ปี และพันธบัตร 10 ปี เริ่มกลับทิศให้เห็นแล้ว

Inverted yield curve ของพันธบัตร 10 ปี และพันธบัตร 2 ปี บอกอะไรเราได้บ้าง

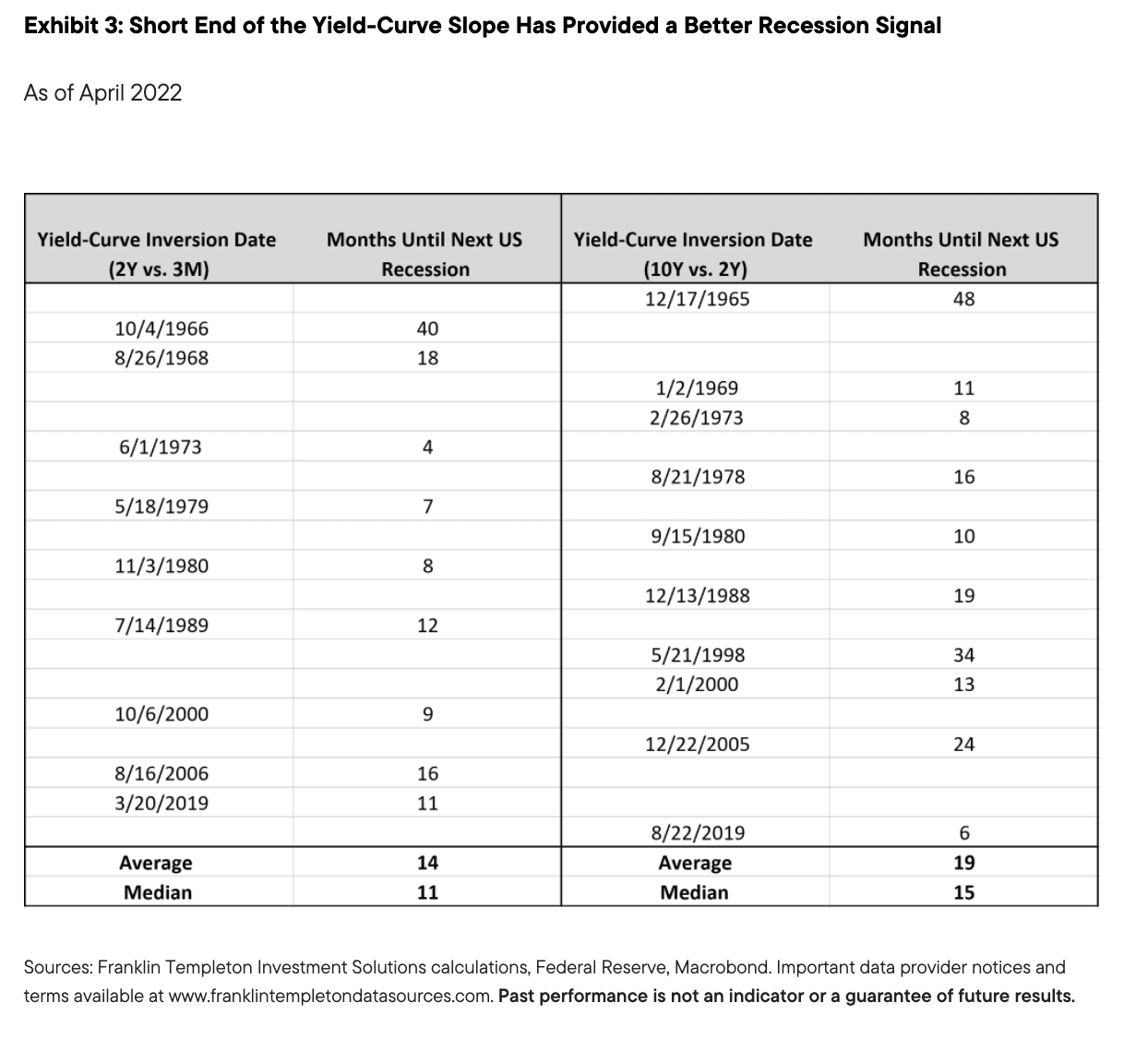

จากสถิติที่ผ่านมา inverted yield curve ของพันธบัตร 10 ปี และพันธบัตร 2 ปี มักเป็นเครื่องมือในการคาดการณ์ภาวะเศรษฐกิจถดถอยเบื้องต้นเท่านั้น (too early) โดยเรามองว่า inverted yield curve ของพันธบัตร 2 ปี และพันธบัตร 3 เดือนน่าจะส่งสัญญาณที่เที่ยงตรงกว่า โดยถ้าเกิด inverted yield curve ของพันธบัตร 10 ปี และพันธบัตร 2 ปีเพียงอย่างเดียว ยังเร็วไปที่จะสรุปว่าจะเกิดภาวะเศรษฐกิจถดถอย ซึ่งข้อสรุปดังกล่าวสอดคล้องกับการศึกษาของ FED ที่จะพุ่งเป้าไปที่ inverted yield curve ของพันธบัตรระยะสั้นมากกว่า และเนื่องจากยังไม่เกิด inverted yield curve ที่พันธบัตรระยะสั้น เราจึงมองว่ายังไม่น่าเกิดภาวะเศรษฐกิจถดถอยในปีนี้ และปีหน้า แม้ว่าจะมีความเสี่ยงมากขึ้น

Figure 3 Yield curve พันธบัตรระยะสั้นเหมาะกับการคาดการณ์ภาวะถดถอยของเศรษฐกิจมากกว่าพันธบัตรระยะยาว

Inverted yield curve ส่งสัญญาณเรื่องการเติบโตทางเศรษฐกิจอย่างไร

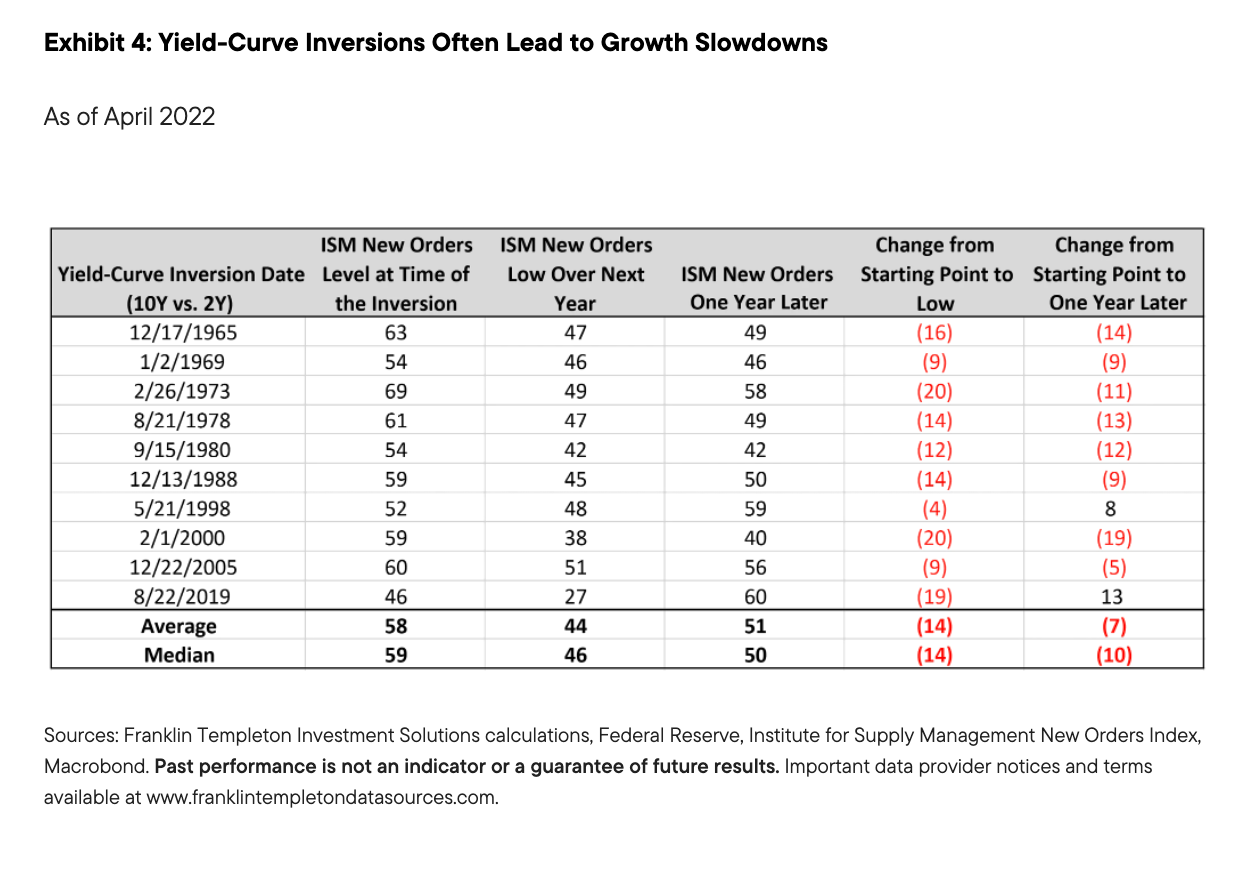

เศรษฐกิจมักจะชะลอตัวหลังจากเกิด Inverted yield curve พันธบัตร 10 ปี และพันธบัตร 2 ปี โดยเราสังเกตจากดัชนีคำสั่งผลิตใหม่ (manufacturing new orders) ที่มักจะปรับตัวลงหลังเกิด inverted yield curve และจะปรับตัวลงต่อเนื่องอีกระยะหนึ่ง

ทั้งนี้ หากพิจารณาจากสถานการณ์ปัจจุบัน เราเชื่อว่าการเติบโตของเศรษฐกิจจะกลับมาอยู่ในแนวโน้มเดิมก่อนเกิด COVID-19 โดยตัวเลขล่าสุดของดัชนีดังกล่าวอยู่ที่ 53.5 ซึ่งเป็นระดับต่ำที่สุดตั้งแต่เดือนมิถุนายน 2020 ซึ่งหากตัวเลขต่ำกว่า 50 จะแสดงถึงการหดตัวของเศรษฐกิจ โดยเรามองว่ามีความเสี่ยงที่ตัวเลขดังกล่าวจะออกมาต่ำกว่าที่ตลาดคาด แสดงให้เห็นถึงแนวโน้มเศรษฐกิจในอนาคตที่จะเริ่มชะลอตัวลง

Figure 4 ตารางแสดงการหดตัวของดัชนีคำสั่งผลิตใหม่ ซึ่งหลังจากเกิด inverted yield curve เราพบว่าเศรษฐกิจในปีถัดไปมักจะชะลอตัวลง

Inverted yield curve ส่งสัญญาณเรื่องผลตอบแทนของหุ้นอย่างไร

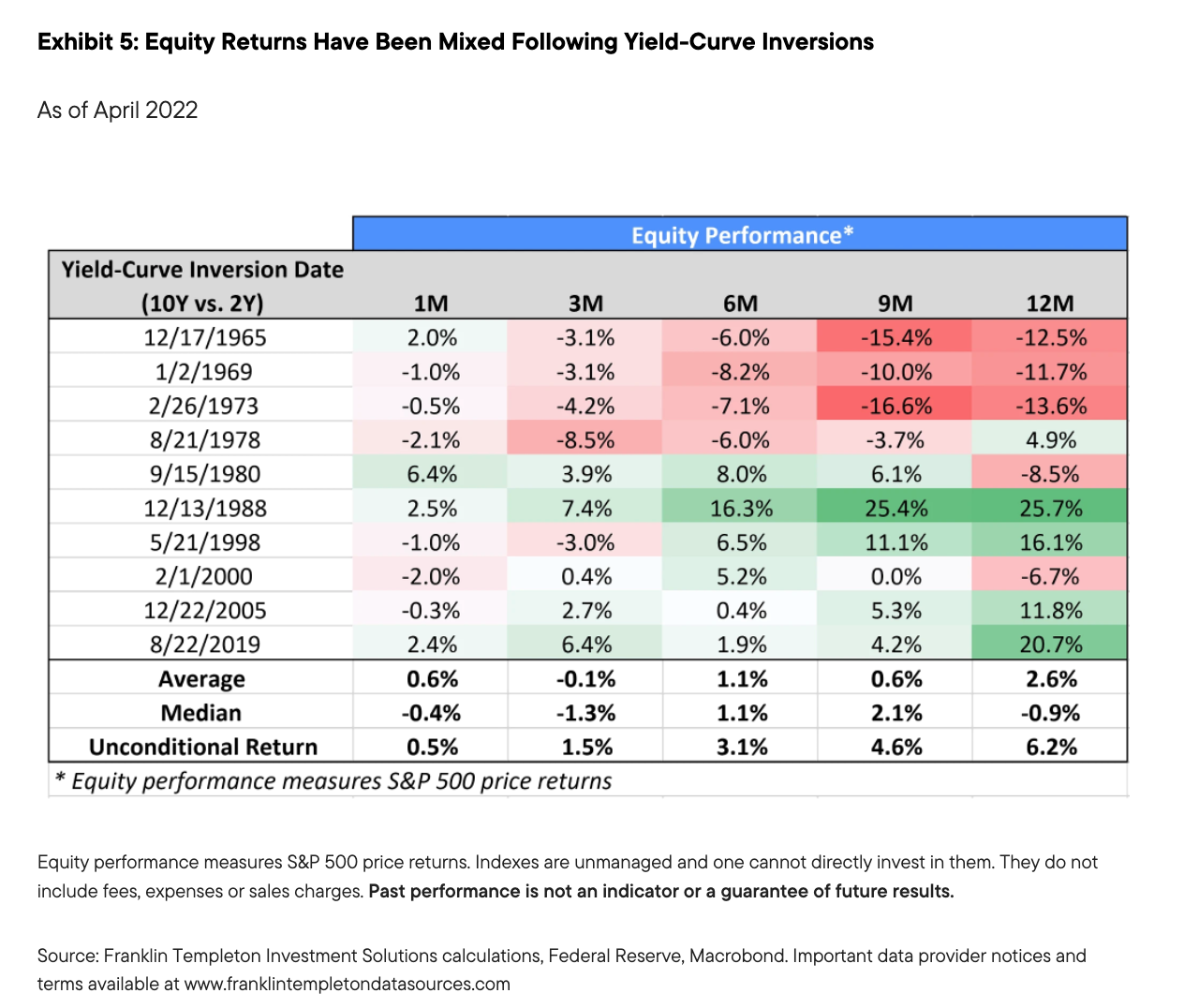

Inverted yield curve พันธบัตร 10 ปี และพันธบัตร 2 ปี ไม่สามารถบอกได้ชัดเจนว่าผลตอบแทนของหุ้นจะเป็นอย่างไร โดยเฉพาะใน 35 ปีล่าสุด บางครั้งการเกิด inverted yield curve ตลาดหุ้นก็ยังให้ผลตอบแทนเป็นบวก ยกเว้น ในช่วงปี 1965-1982 ที่ดอกเบี้ยพุ่งขึ้นไปถึง 15% ในปี 1980 และกดดันผลตอบแทนของหุ้นอย่างมีนัยสำคัญ

ทั้งนี้ หากพิจารณาจากสถานการณ์ปัจจุบัน เราเชื่อว่ายังค่อนข้างมีความเปราะบาง และมูลค่าหุ้นอยู่ในระดับสูง อย่างไรก็ดี ผลตอบแทนแท้จริง (real yield) ของพันธบัตรรัฐบาลยังอยู่ในระดับที่ต่ำ ทำให้หุ้นยังเป็นการลงทุนที่น่าสนใจ ซึ่งนักวิเคราะห์หลายคนเรียกปรากฎการณ์นี้ว่า TINA (There is No Alternative) หมายความว่า นักลงทุนยังไม่เห็นทางเลือกอื่นนอกจากการลงทุนในหุ้นเท่าไรนัก ทำให้ความสนใจในตลาดหุ้นยังคงมีอยู่

Figure 5 Inverted yield curve ไม่สามารถบอกได้ชัดเจนว่าผลตอบแทนของหุ้นจะเป็นอย่างไร

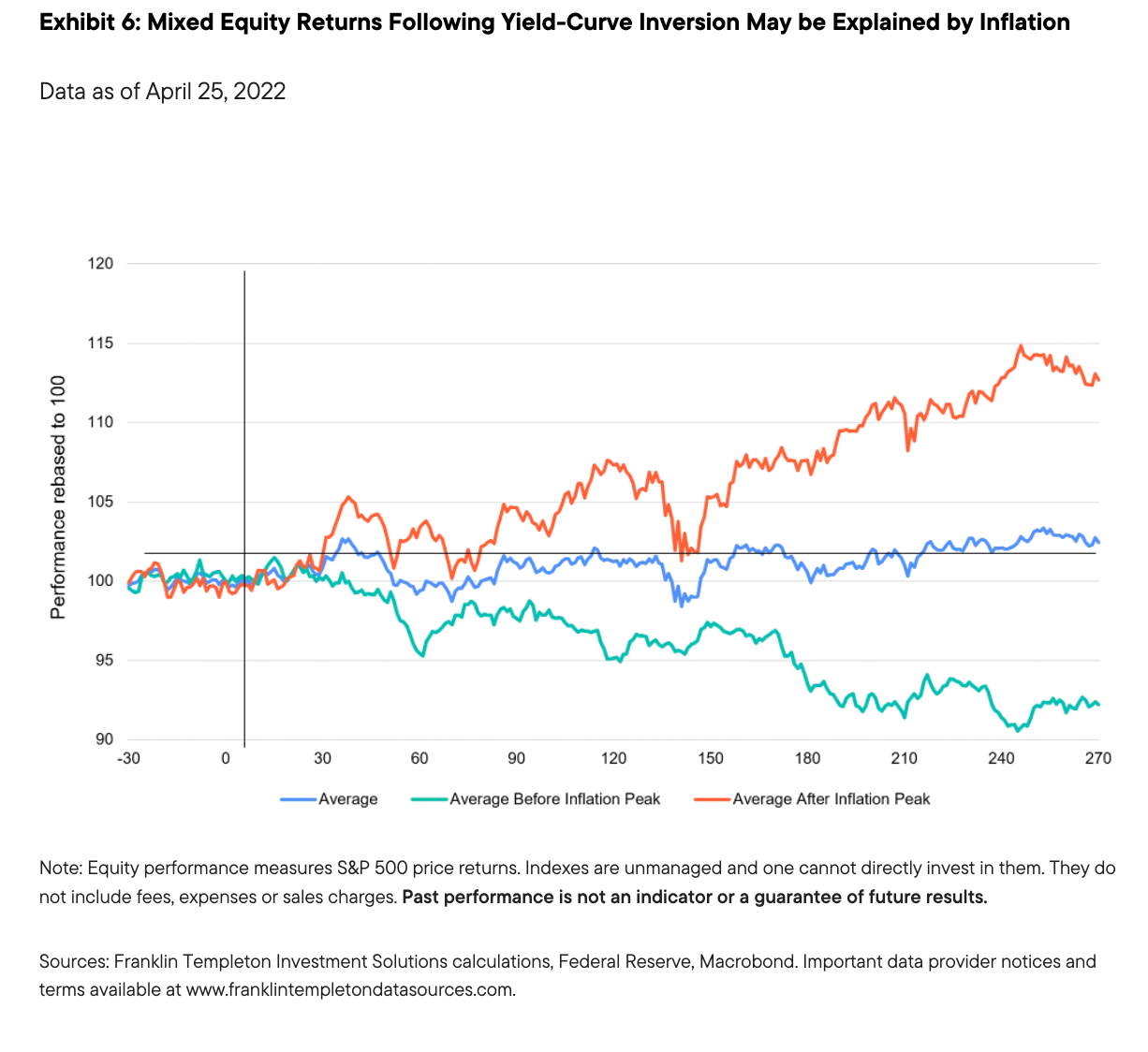

Figure 6 Inverted yield curve หากเกิดคู่กับภาวะเงินเฟ้อสูงอาจกดดันผลตอบแทนจากหุ้นได้

สรุปมุมมองของเราจาก inverted yield curve

เรามองว่า inverted yield curve ยังไม่ได้ส่งสัญญาณเศรษฐกิจถดถอยชัดเจน แต่ก็สร้างความกังวลให้เราเพิ่มขึ้น อย่างไรก็ดี อีก 12 เดือนข้างหน้า เรายังเชื่อว่าสหรัฐฯ จะไม่เกิดภาวะเศรษฐกิจถดถอย ทำให้เรายังไม่ได้วางแผนการลงทุนแบบตั้งรับ (defensive) ทั้งนี้ เราลดระดับความชอบในการลงทุนหุ้นลงมาอยู่ในระดับเดียวกับการลงทุนในตราสารหนี้ โดยขอให้นักลงทุนเพิ่มความระมัดระวังให้มากขึ้นในระยะถัดไป ดังนี้

- ความเสี่ยงที่เศรษฐกิจสหรัฐฯ ถดถอย มีความเสี่ยงมากขึ้น แต่โดยรวมยังคิดว่าไม่น่าจะเกิดขึ้น

- การเติบโตของเศรษฐกิจ มีแนวโน้มชะลอตัวลง

- ผลตอบแทนของหุ้น จะถูกกดดัน และให้ผลตอบแทนจำกัดจากภาวะเงินเฟ้อสูงเป็นสำคัญ โดยเราได้ปรับลดระดับความน่าสนใจของหุ้นลง ให้เท่ากับตราสารหนี้

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย