ติดตามเราผ่านไลน์

@Finnomena

ภาพรวมของเศรษฐกิจมหภาค: จะดีขึ้นไหมหลังจบการระบาด?

ตัวชี้วัดระดับมหภาคแบบดั้งเดิมชี้ให้เห็นถึงการเติบโตทางเศรษฐกิจโลกที่ดีขึ้นในปี 2021 สิ่งที่เป็นตัวชี้วัดการเติบโตนี้มีทั้งอิทธิพลของผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่ลดลง ผลลัพธ์จากการใช้มาตรการกระตุ้นเศรษฐกิจที่ผ่าน ๆ มา ราคาพลังงานที่อยู่ในระดับต่ำ และอัตราการออมของครัวเรือนที่อยู่ในระดับสูงทั้งในจีน สหรัฐ และยุโรป ซึ่งสิ่งเหล่านี้เป็นตัวบอกเราได้ว่าพวกเขามีอำนาจในการซื้อแต่แค่ยังไม่เอาออกมาใช้ การฟื้นตัวนั้นเป็นไปได้ดีกว่าที่เราคิดไว้ แต่ถึงอย่างไรผู้กำหนดนโยบายทางเศรษฐกิจในประเทศพัฒนาแล้วต่างก็ยังคงต้องการที่จะลดความคลาดเคลื่อนทางเศรษฐกิจต่าง ๆ ที่เกิดจากการบังคับใช้มาตรการเว้นระยะห่างทางสังคมโดยเฉพาะอย่างยิ่งในด้านการช่วยให้อัตราการจ้างงานฟื้นตัวอย่างเต็มที่

การระบาดของโรคกระตุ้นให้เกิดการเปลี่ยนแปลงในระบอบการปกครองมากพอสมควร ซึ่งแสดงให้เห็นถึงภาพรวมที่อาจจะดีขึ้นในอีกไม่นาน เป็นเวลากว่า 40 ปีที่นโยบายเศรษฐกิจมหภาค ของสหรัฐฯ มีไว้เพื่อป้องกันการเกิดภาวะเงินเฟ้อ ใช้เพื่อดุลการคลัง และเอาไว้แยกระหว่างนโยบายการเงินและการคลังออกจากกัน แต่ระบอบการปกครองนั้นได้สิ้นสุดลงแล้วในตอนนี้ เมื่อเกือบ 40 ปีก่อน Paul Volcker ได้ประกาศไว้ว่า Fed จะใช้ปริมาณเงิน (monetary aggregates) ทำลายสภาวะเงินเฟ้อ ในส่วนของประธาน Fed อย่าง Jay Powell ก็ได้ยืนกรานว่าเขาจะคงอัตราดอกเบี้ยไว้ที่ 0% จนกว่าภาวะเงินเฟ้อจะขึ้นสูงกว่า 2% และเขายังบอกต่อสภานิติบัญญัติอีกว่าการมีแผนกระตุ้นทางการคลังจำนวนมากย่อมเสี่ยงน้อยกว่าการมีแผนจำนวนน้อย หนทางที่จะช่วยให้ Fed ไปถึงจุดหมายในเรื่องอัตราเงินเฟ้อนี้ก็คือการประสานงบประมาณทางการคลัง ระบอบการปกครองแบบนี้คงจะเป็นเหมือนฝันที่เป็นจริงของเหล่านักการเมือง

เรื่องที่เราไม่รู้ในสถานการณ์ตอนนี้คือเรื่องของไวรัส COVID-19 รวมถึงปฎิกิริยาของรัฐบาลและประชาชน แต่อย่างไรก็ตามการพัฒนาวัคซีนที่มีแนวโน้มเชิงบวกอย่างมีนัยสำคัญจะนำไปสู่การฟื้นตัวอย่างแข็งแกร่งแบบเกินคาดในปีนี้ โดยจีนได้ทำให้เราเห็นถึงผลลัพธ์นั้นแล้ว พวกเขาควบคุมการแพร่ระบาดของโรคได้อย่างมีประสิทธิภาพด้วยการปฏิบัติตามมาตรการ เว้นระยะห่างทางสังคมอย่างเข้มงวดและการบุกตรวจโรคแบบวงกว้าง หลายภาคส่วนในเศรษฐกิจจีนตอนนี้ฟื้นตัวสู่สภาพปกติแล้ว ในขณะที่ภาคส่วนที่เหลือก็กำลังอยู่ในระยะฟื้นตัวเช่นกัน ทุกอย่างเป็นไปได้ด้วยดีจนถึงขั้นที่ทางการจีนเริ่มลดแผนกระตุ้นธุรกิจต่าง ๆ ลงแล้ว ถ้าวัคซีนถูกพิสูจน์แล้วว่ามีประสิทธิภาพจริง การที่ทั่วโลกจะฟื้นตัวกลับมาเป็นปกติในปลายปี 2021 คงจะเป็นเรื่องที่น่าตื่นเต้นมาก ๆ

ความไม่แน่นอนที่ลดลงของพันธบัตรทั่วโลก

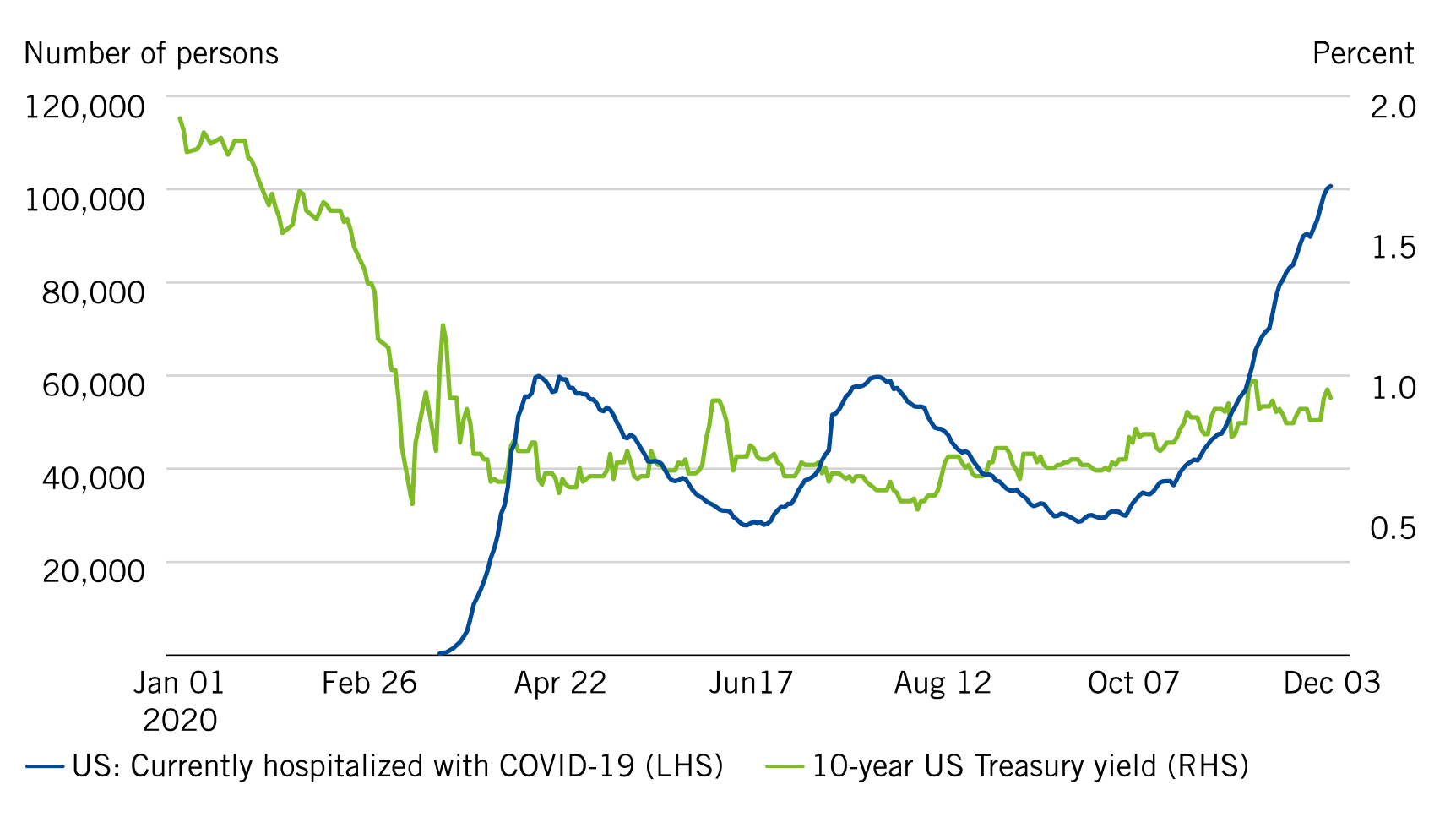

ในการพิจารณาว่าตลาดพันธบัตรจะเคลื่อนไปในทิศทางใด เราจะต้องใช้ 3 ปัจจัยหลัก ๆ ด้วยกัน ปัจจัยที่หนึ่งคืออิทธิพลของ COVID-19 ที่มีต่อเศรษฐกิจโลก การระบาดจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในช่วงครึ่งปีแรกและอาจจะส่งผลให้เกิดการเปลี่ยนแปลงอย่างมีนัยสำคัญในครึ่งหลังของปี แต่มันคงจะไม่ได้กระทบในทุก ๆ ภาคส่วนของเศรษฐกิจ เราก็คงต้องยอมรับว่าอัตราการติดเชื้อและการเสียชีวิตจะยังเพิ่มสูงขึ้น จนกว่าจะมีการใช้วัคซีนกันอย่างแพร่หลาย ซึ่งก็เปรียบเหมือนคำกล่าวที่ว่า “ฟ้ากลางคืนจะมืดมิดที่สุดก่อนรุ่งอรุณ” แต่อย่างไรก็ตามเราก็ต้องพิจารณาว่าสถานการณ์ใดที่สะท้อนความเชื่อมั่นของตลาดพันธบัตรในตอนนี้บ้าง ดูเหมือนว่าตลาดพันธบัตรจะตั้งความหวังไว้กับปี 2021 เพราะข่าววัคซีนที่พร้อมใช้งาน ซึ่งในช่วงก่อนหน้านี้อัตราการเข้ารักษาในโรงพยาบาลยังอยู่ที่ราว ๆ 60,000 ราย และล่าสุดพุ่งขึ้นไปแตะที่ 100,000 ราย โดยคาดว่ายังมีความเป็นไปได้ที่จะเพิ่มจำนวนมากขึ้นเรื่อย ๆ ความเปลี่ยนแปลงในครั้งนี้เหมือนเป็นตัวส่งสัญญาณว่าตลาดพันธบัตรกำลังตั้งหน้าตั้งตารอ 2021 ด้วยความหวังว่าความแพร่หลายของการใช้วัคซีนจะช่วยให้ทุกอย่างกลับสู่ภาวะปกติ

รูปที่ 1 การเข้ารักษา COVID-19 ในโรงพยาบาลสหรัฐฯ เปรียบเทียบกับ พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (ข้อมูล ณ วันที่ 3 ธันวาคม 2020)

ที่มา: Brandywine Global, Macrobond, The COVID Tracking Project, SPDJI, ICE, Macrobond.

ปัจจัยที่ 2 ที่จะช่วยให้เรารู้ทิศทางของตลาดพันธบัตรทั่วโลกคือเราต้องวิเคราะห์ความไม่แน่นอนให้กว้างขึ้นโดยการรวมความไม่แน่นอนทางด้าน “การเมืองและเศรษฐกิจ” เข้าไปด้วย ถึงแม้ว่าปัจจัยนี้จะเน้นไปที่สหรัฐฯ ซะส่วนใหญ่แต่มันก็มีความเกี่ยวโยงทั่วโลก ในช่วงต้นเดือนมกราคมนี้เราจะได้รู้ผลการเลือกตั้งวุฒิสภาในรัฐจอร์เจียร์ซึ่งนั่นจะเป็นส่วนที่สำคัญมากต่อระเบียบวาระของการเมืองและเศรษฐกิจของสหรัฐฯ เมื่อถึงสถานการณ์คับขันเราจะเห็นการเปลี่ยนแปลงอำนาจภายในทำเนียบขาวในกลางมกราคมนี้ เป็นที่รู้กันว่าว่าที่ประธานาธิบดีไบเดนนั้นแตกต่างไปจากทรัมป์ตรงที่เขาไม่ค่อยใช้ความไม่แน่นอนต่าง ๆ เป็นอาวุธ ดังนั้นเราจึงคาดว่าความผันผวนต่าง ๆ ทางการเมืองคงจะลดน้อยลงในปี 2021 และในปีต่อ ๆ ไป และถ้าวุฒิสภายังคงอยู่ภายใต้การควบคุมของพรรค Republicans แบบคาดไว้ เราก็อาจจะได้เห็นความผันผวนทางเศรษฐกิจที่น้อยลงเช่นกัน Gridlock จะแบ่งสรรอำนาจให้กลุ่ม “ผู้แก้ปัญหา” ต่าง ๆ ซึ่งก็คือกลุ่มของนักการเมืองที่มีความคิดเห็นเป็นกลางนั่นเอง

ปัจจัยที่ 3 นั้นเกี่ยวกับนโยบายทางการเงินของประเทศต่าง ๆ ทั่วโลก ซึ่งเราคาดหวังว่าจะได้เห็นการผันผวนที่น้อยลงจากอิทธิพล 2 อย่าง อย่างแรกและสำคัญมากคือสภาวะเงินเฟ้อไม่ควรจะเป็นปัญหาที่ใหญ่ในปี 2021 ซึ่งจะทำให้นโยบายทางการเงินของทั่วโลกเอนเอียงไปทางนโยบายที่ผ่อนคลายมากขึ้น การคาดการณ์ในครั้งนี้ต่างจากประสบการณ์ที่ผ่านมาของวิกฤตการเงินโลก (GFC) โดยสิ้นเชิงตรงที่ในสถานการณ์นั้นนโยบายกระตุ้นเศรษฐกิจถูกยกเลิกไปอย่างรวดเร็ว การใช้นโยบายที่ “แตกต่างไปจากปกติ” ในตอนนั้นสร้างความหวาดกลัวว่ามันจะเป็นต้นเหตุให้เกิดภาวะเงินเฟ้อแม้ในท้ายที่สุดแล้วมันจะไม่ได้เกิดขึ้น ก้าวเข้าสู่ปี 2021 นี้เหล่านักธนาคารกลางต่างก็เปลี่ยนทัศนคติที่มีต่อราคาที่สูงขึ้นไปทางที่ดีกว่าเดิม แต่ถ้าหากราคาตลาดพุ่งสูงขึ้นอีกละก็เราน่าจะได้ยินวาทศิลป์เกี่ยวกับความสามารถในการจัดการกับ Yield curve ของพวกเขาอย่างแน่นอน

อะไรคือผลกระทบของตลาดต่อ “ฟังก์ชันขั้นบันได” (step function) ที่ลดลงในทางการแพทย์ การเมือง เศรษฐกิจ และความไม่แน่นอนของนโยบายทางการเงิน? จริง ๆ แล้วมันสามารถสื่อได้ว่าความผันผวนในตลาดพันธบัตรจะยังคงอยู่ในระดับต่ำซึ่งจะเป็นตัวช่วยในการหาอัตราผลตอบแทนโดยรวมในปี 2021 ซึ่งจะเข้ากันได้ดีกับอัตราผลตอบแทนที่ขาดหายไปในช่วงก่อนหน้านี้ ในขณะนี้มีพันธบัตรรัฐบาลให้ผลตอบแทนเชิงลบมากกว่า 17 ล้านล้านดอลลาร์ และสุดท้ายคือตราสารหนี้แบบอัตราผลตอบแทนที่มีการปรับค่าความเสี่ยงเทียบกับกลุ่มพันธบัตรที่ให้ผลตอบแทนเชิงลบนี้จะสามารถดึงดูดเงินทุนได้อย่างมหาศาล แม้ว่าสเปรดของเครดิตของภาคเอกชนนั้นแคบลงแล้ว แต่มันสามารถลดลงกว่านี้ได้อีก อย่างไรก็ตามเราคาดว่าผู้ที่จะได้รับประโยชน์จาก capital flow เป็นกลุ่มแรก ๆ คือกลุ่มตราสารหนี้สกุลเงินของประเทศกำลังพัฒนา (EM) โดยหากมองจากพื้นฐานของดอกเบี้ยแท้จริงแล้ว ตราสารหนี้เหล่านี้ค่อนข้างที่จะน่าสนใจมากทีเดียวเมื่อเทียบกับตลาดพันธบัตรของประเทศที่พัฒนาแล้ว

เนื้อหาต้นฉบับโดย Francis A. Scotland, Brandywine Global และ

Jack P. McIntyre, CFA, Brandywine Global

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Franklin Templeton Outlook, Knowledge, Long Content, พันธบัตรรัฐบาล