ติดตามเราผ่านไลน์

@Finnomena

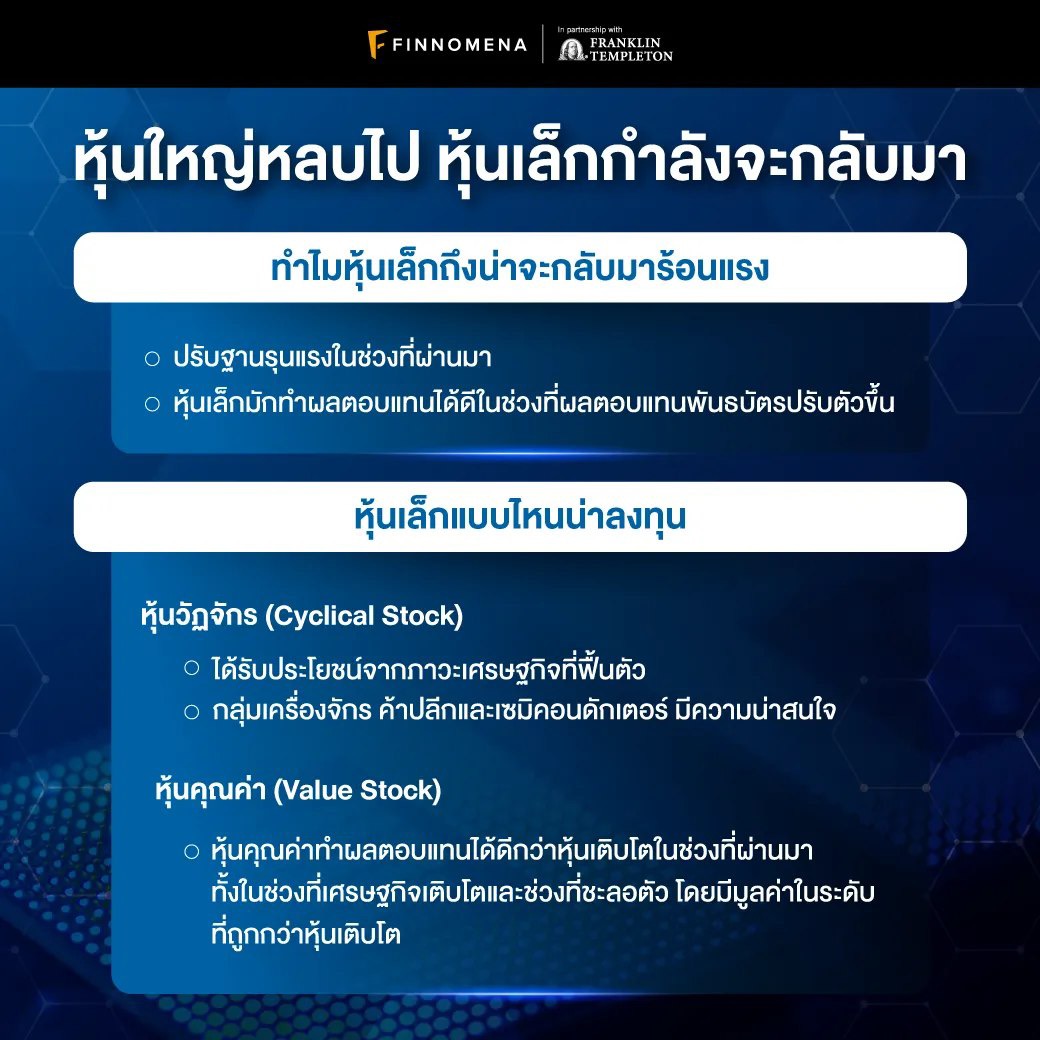

เกิดอะไรขึ้นกับหุ้นขนาดเล็ก (small cap) ในช่วงที่ผ่านมา

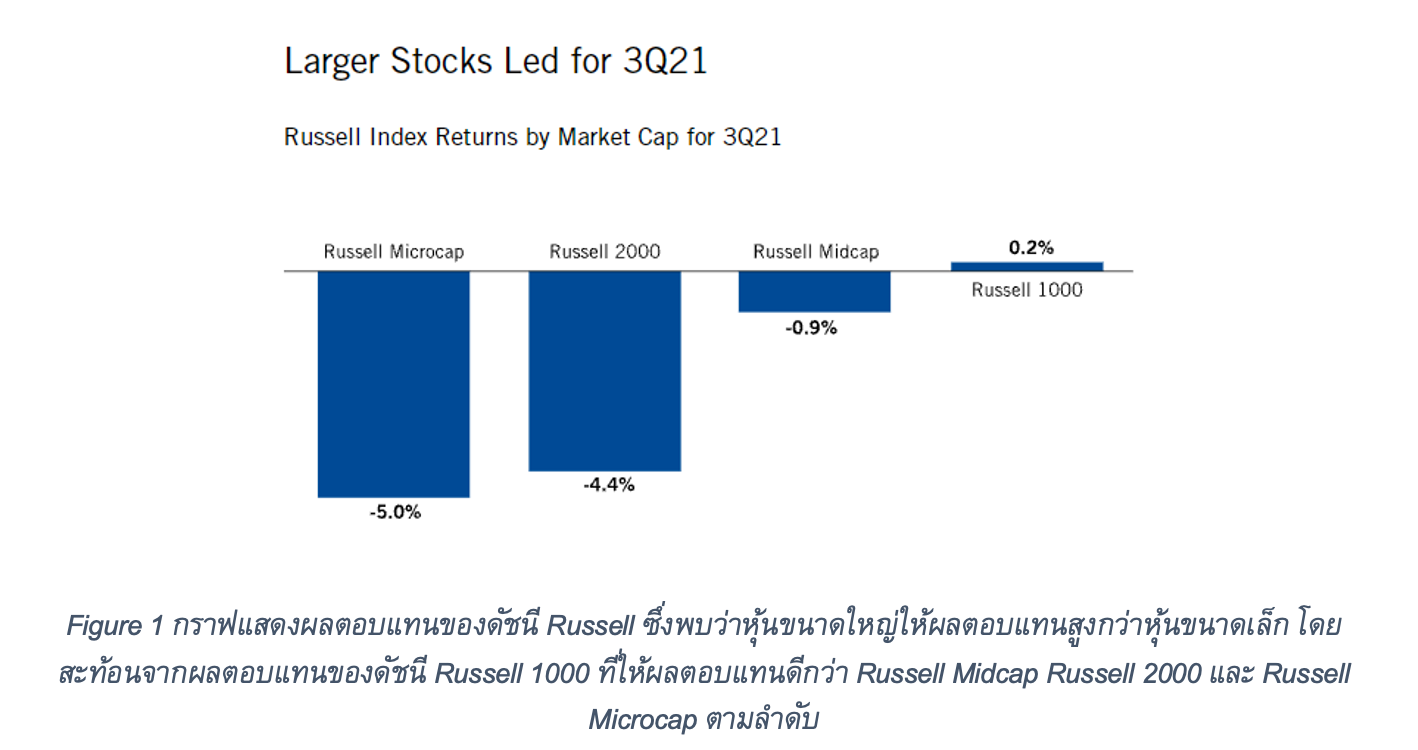

ไตรมาสที่ 3 ปี 2021 เป็นไตรมาสแรกนับตั้งแต่ปี 2020 ที่หุ้นขนาดเล็กในดัชนี Russell 2000 ให้ผลตอบแทนเป็นลบที่ -4.4% ซึ่งเป็นไตรมาสที่สองติดต่อกันแล้ว ที่หุ้นขนาดเล็กให้ผลตอบแทนต่ำกว่าหุ้นขนาดใหญ่ (large cap) โดยเราเชื่อว่า สาเหตุสำคัญมาจากความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจ และการจำกัดความเสี่ยงของนักลงทุน ทั้งจากการแพร่ระบาดอีกครั้งของ COVID-19 การชะลอตัวของเศรษฐกิจจีน และความเชื่อว่าวัฏจักรเศรษฐกิจได้ผ่านจุดสูงสุดแล้วในช่วงครึ่งปีแรก ซึ่งผลักดันให้เม็ดเงินการลงทุนเข้าไปยังหุ้นขนาดใหญ่มากกว่า

หุ้นขนาดเล็กได้ผ่านช่วงปรับฐานไปแล้ว และน่าจะเป็นโอกาสที่ดีในการกลับเข้าไปลงทุน

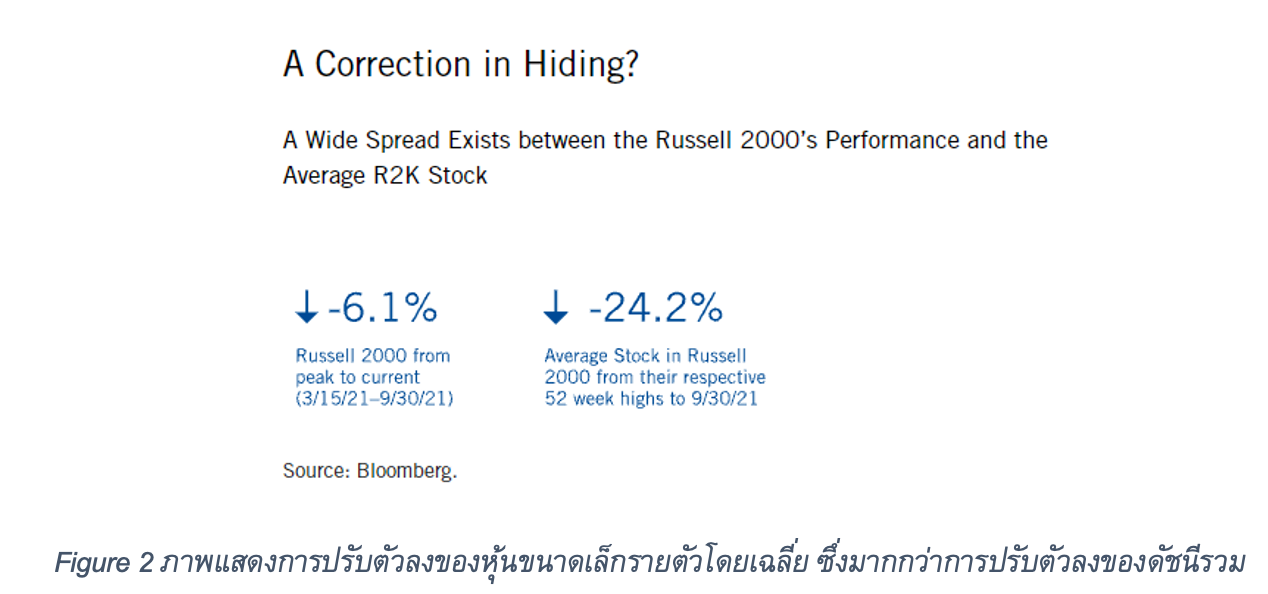

ผลตอบแทนที่เป็นลบของหุ้นขนาดเล็กใน 2 ไตรมาสล่าสุดไม่ได้ทำให้เราเปลี่ยนมุมมองในระยะยาวโดยเรายังเชื่อว่าการปรับฐานได้ผ่านไปแล้ว และหุ้นขนาดเล็กน่าจะค่อย ๆ ปรับตัวขึ้นอีกครั้ง ทั้งนี้ การปรับฐานที่ผ่านมาถือว่าค่อนข้างแรง และมีนัยสำคัญ แม้ว่าดัชนี Russell 2000 จะลดลงเพียง -6.1% จากระดับสูงสุดในช่วงกลางเดือนมีนาคม แต่เราพบว่าการปรับตัวลงเฉลี่ยของหุ้นรายตัวในดัชนี Russell 2000 อยู่ในระดับ -24.2% จากระดับสูงสุด ซึ่งเรามองว่าการปรับฐานน่าจะสิ้นสุดแล้ว และเป็นโอกาสที่ดีในการกลับเข้าไปลงทุนอีกครั้ง

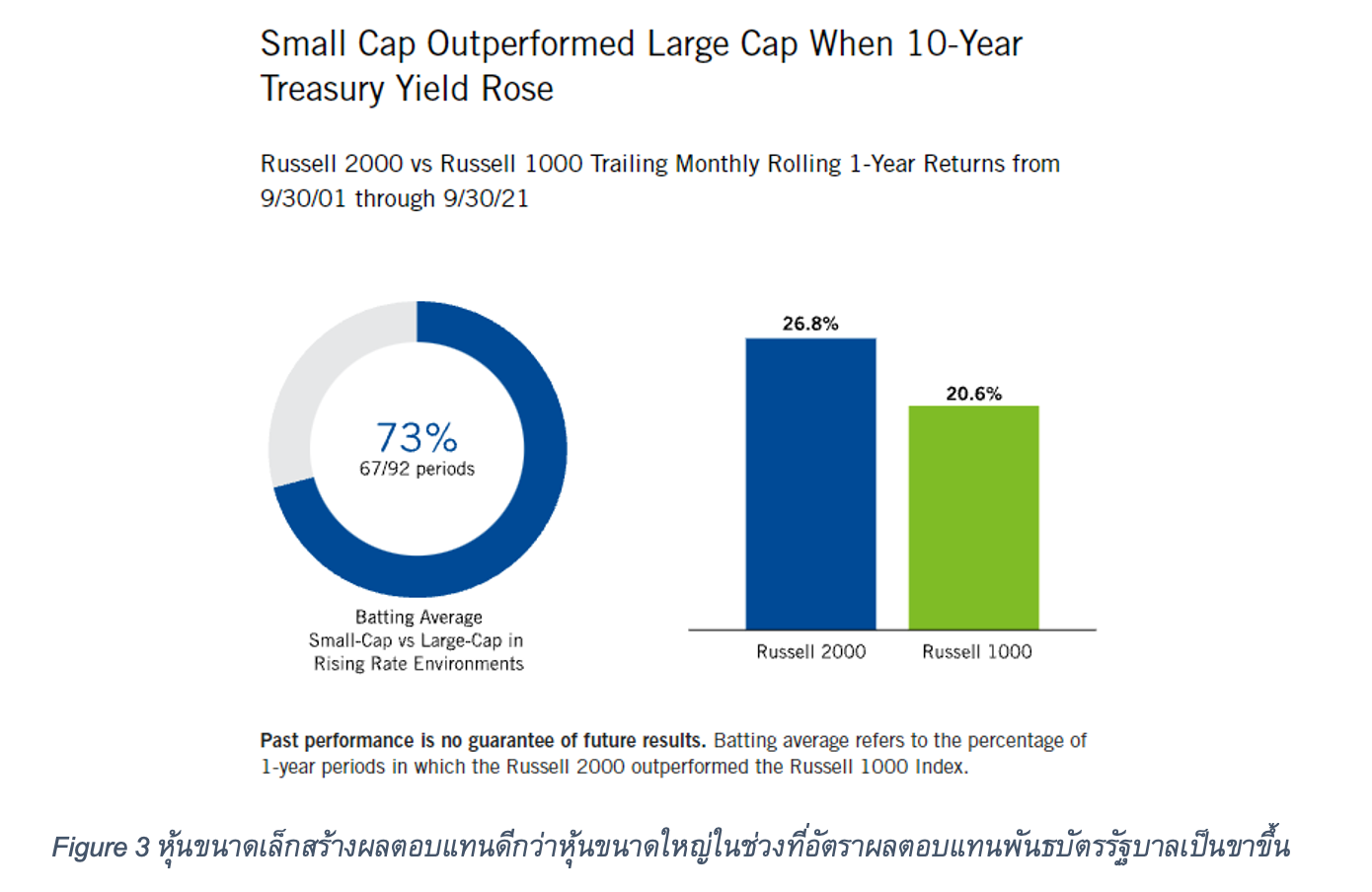

เมื่อผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น เราพบว่าหุ้นขนาดเล็กสร้างผลตอบแทนได้ดี

ในช่วงที่ผ่านมา ผลตอบแทนพันธบัตรรัฐบาล 10 ปีปรับตัวเพิ่มขึ้นจากจุดต่ำสุดในเดือนมีนาคม 2021 และค่อย ๆ เร่งตัวขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา สร้างความกังวลให้นักลงทุน และกดดันราคาหุ้นในภาพรวม อย่างไรก็ดี จากสถิติที่ผ่านมา เราพบว่าหุ้นขนาดเล็กกลับให้ผลตอบแทนที่ดีกว่าในช่วงที่ผลตอบแทนพันธบัตรปรับตัวเพิ่มขึ้น เมื่อเทียบกับช่วงปกติของหุ้นขนาดเล็กเอง และเทียบกับหุ้นขนาดใหญ่ ซึ่งเรามองว่าแนวโน้มการปรับตัวขึ้นของผลตอบแทนพันธบัตรนี้ น่าจะเป็นสัญญาณที่ดีในการกลับมาลงทุนหุ้นขนาดเล็กอีกครั้ง

ลงทุนในหุ้นขนาดเล็กแบบไหนดี

- หุ้นวัฏจักร (cyclical) ให้ผลตอบแทนดีกว่าหุ้นเชิงรับ (defensive)

จากดัชนี Russell 2000 ในไตรมาสที่ 3 ปี 2021 เราพบว่าหุ้นวัฏจักร แม้ว่าจะให้ผลตอบแทนเป็นลบ (-2.8%) แต่ยังให้ผลตอบแทบที่ดีกว่าหุ้นเชิงรับ หรือหุ้นกลุ่มหลุมหลบภัย ซึ่งปรับตัวลง -7.5% โดยผลงานของหุ้นวัฏจักรดีกว่าหุ้นเชิงรับมาตั้งแต่เดือนพฤษภาคมปี 2020 นำโดยหุ้นพลังงาน และหุ้นสถาบันการเงิน ซึ่งได้ประโยชน์จากการฟื้นตัวทางเศรษฐกิจ และการปรับขึ้นของอัตราดอกเบี้ย โดยปรับตัวเพิ่มขึ้น 1.9% และ 1.4% ตามลำดับ ในทางกลับกัน หุ้นที่เกี่ยวข้องกับโทรคมนาคม และสาธารณสุข ที่เป็นหุ้นเชิงรับกลับปรับตัวลดลงในช่วงที่ผ่านมา โดยปรับตัวลง -14.5% และ -10.4% ตามลำดับ

จากที่เราได้หารือกับผู้บริหารของบริษัทต่าง ๆ เราพบว่าผู้บริหารค่อนข้างให้มุมมองที่เป็นบวกเกี่ยวกับการฟื้นตัวของบริษัท อย่างไรก็ดี เราพบว่าหลายครั้งข่าวและบรรยากาศของการลงทุนอาจไม่ได้สะท้อนสถานการณ์ที่แท้จริง เป็นผลให้ราคาหุ้นปรับตัวลดลงเกินกว่าที่ควรจากความกังวลต่าง ๆ ซึ่งเรามองว่าการฟื้นตัวของเศรษฐกิจ และมุมมองที่เป็นบวกจากผู้บริหารควรจะเป็นปัจจัยผลักดันราคาหุ้นขนาดเล็กในกลุ่มวัฏจักรอีกครั้ง โดยเฉพาะกลุ่มเครื่องจักร ค้าปลีก และเซมิคอนดักเตอร์

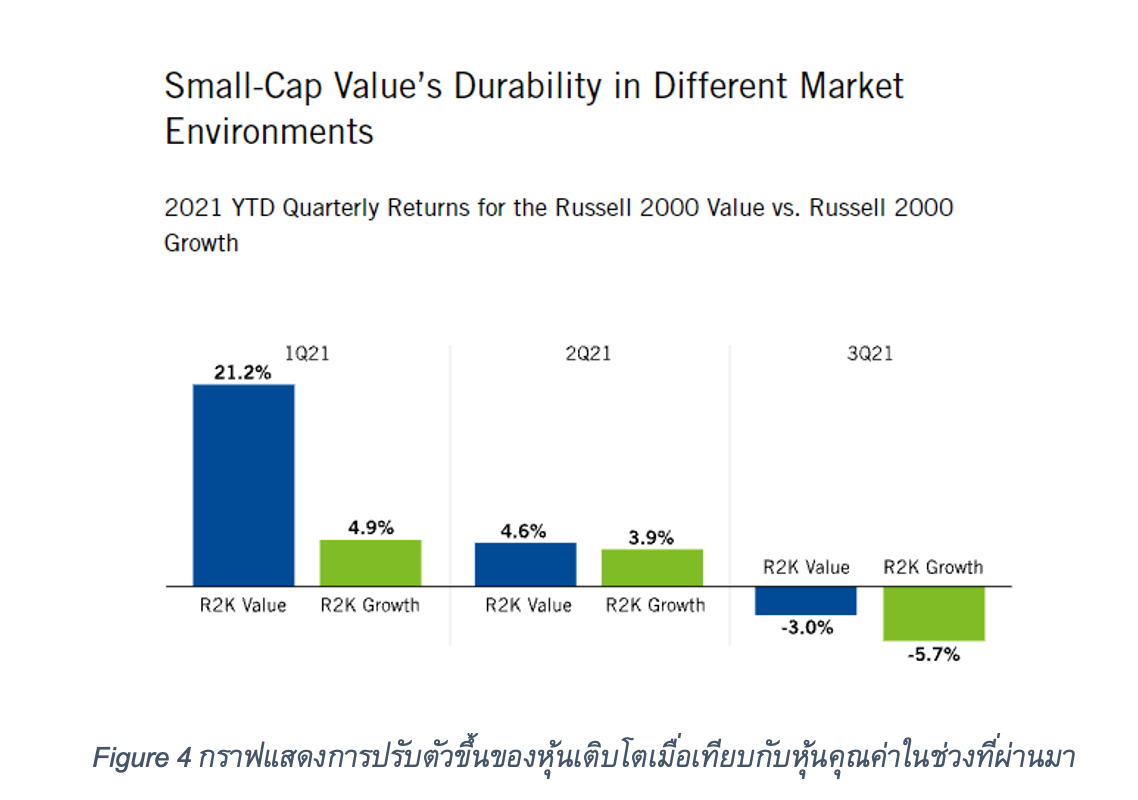

- หุ้นคุณค่า (value stock) ให้ผลตอบแทนดีกว่าหุ้นเติบโต (growth stock)

ในช่วงที่ดอกเบี้ยกำลังปรับตัวเป็นขาขึ้น เราพบว่าหุ้นคุณค่าจะให้ผลตอบแทนดีกว่าหุ้นเติบโต กอปรกับทิศทางเศรษฐกิจในอนาคตที่ยังไม่แน่นอน และการเติบโตที่คาดว่าจะต่ำกว่าประมาณการน่าจะเป็นแรงกดดันเพิ่มเติมต่อหุ้นเติบโตอีกนัยหนึ่ง

เมื่อมองย้อนกลับไป เราพบว่าในช่วงที่เศรษฐกิจฟื้นตัวตั้งแต่ช่วงปลายปี 2020 จนถึงปัจจุบัน หุ้นคุณค่าให้ผลตอบแทนดีกว่าหุ้นเติบโต ทั้งในช่วงที่เศรษฐกิจฟื้นตัวอย่างรวดเร็วในไตรมาสที่ 1 และ 2 และช่วงที่เศรษฐกิจเริ่มชะลอตัวในไตรมาสที่ 3 ปี 2021 ซึ่งเราเชื่อว่าการที่ผลตอบแทนของหุ้นคุณค่าที่สามารถเอาชนะหุ้นเติบโต ทั้งในไตรมาสที่เศรษฐกิจเติบโตอย่างรวดเร็ว และไตรมาสที่เริ่มชะลอตัว น่าจะเป็นเครื่องชี้วัดที่ทำให้เราเชื่อว่าหุ้นคุณค่าน่าจะให้ผลตอบแทนดีกว่าหุ้นเติบโตในระยะถัดไปด้วย

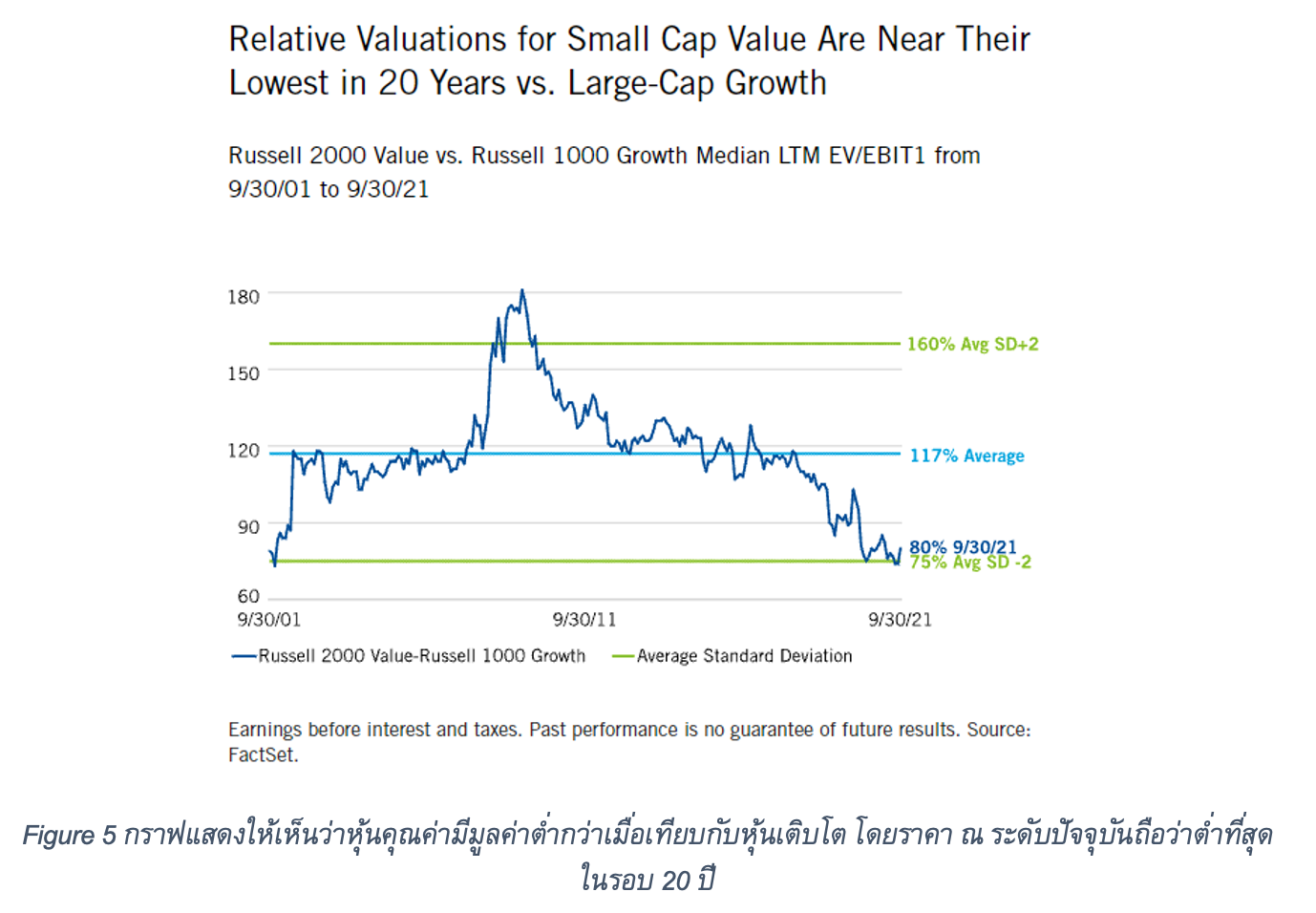

อนึ่ง แม้ว่าหุ้นคุณค่าจะปรับตัวขึ้นได้ดีกว่าหุ้นเติบโตในช่วงที่ผ่านมา แต่มูลค่าหุ้นของหุ้นคุณค่าก็ยังถือว่าถูกกว่าหุ้นเติบโตอยู่ โดยระดับราคาปัจจุบันก็ถือว่าถูกที่สุดในรอบ 20 ปี เมื่อเทียบกับราคาหุ้นเติบโต ซึ่งเราเห็นว่ามูลค่าที่ถูกกว่านี้น่าจะเป็นแรงจูงใจอีกอย่างหนึ่งที่ทำให้นักลงทุนกลับมาสนใจในหุ้นคุณค่าอีกครั้ง

สรุปมุมมองต่อหุ้นขนาดเล็ก

เราเชื่อว่าหุ้นขนาดเล็กน่าจะกลับมาให้ผลตอบแทนที่ดีในอนาคต โดยจากสถิติที่ผ่านมา เมื่อหุ้นขนาดเล็กทรงตัวเป็นระยะเวลาสักพักหนึ่ง อีก 6 เดือนข้างหน้า จะให้ผลตอบแทนเป็นบวกทั้งหมด (ตั้งแต่ 6 เดือนที่ผ่านมาจนถึงปลายเดือนกันยายน 2564 จุดต่ำสุดและจุดสูงสุดของดัชนี Russell 2000 ห่างกันเพียง 9.1% และดัชนี Russell 2000 ปรับตัวลง 0.3%) ซึ่งเหตุการณ์ในลักษณะนี้เคยเกิดขึ้นทั้งหมด 19 ครั้งใน 40 ปี ซึ่งใน 19 ครั้งนั้น หุ้นขนาดเล็กให้ผลตอบแทนเฉลี่ย 11.6% ใน 6 เดือนถัดไป ซึ่งเราค่อนข้างมั่นใจว่าปรากฎการณ์ดังกล่าวจะเกิดขึ้นอีกครั้ง และการลงทุนในหุ้นขนาดเล็กน่าจะเป็นโอกาสดีของนักลงทุน

เนื้อหาต้นฉบับโดย

Francis Gannon

Co-Chief Investment Officer, Managing Director, Royce Investment Partners

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/clearbridge-investments/the-long-view-the-peak-in-peaks

Advance, Article, Emerging Markets, FINNOMENA Franklin Templeton, Knowledge, Long Content