ติดตามเราผ่านไลน์

@Finnomena

COVID-19 ได้สร้างความเปลี่ยนแปลงให้กับเศรษฐกิจโลกอย่างมาก ทั้งผลกระทบด้านการถดถอยทางเศรษฐกิจ การปิดเมืองเป็นเวลานาน และสภาวะการว่างงาน อย่างไรก็ดี สิ่งหนึ่งที่ปฏิเสธไม่ได้ว่ามาพร้อมกับ COVID-19 คือการยอมรับและการนำเทคโนโลยีอินเตอร์เน็ตเข้ามาเป็นส่วนหนึ่งของชีวิตประจำวันอย่างรวดเร็ว ซึ่งแรงขับเคลื่อนการเปลี่ยนแปลงนี้คล้ายกับตอนที่จีนผลักดันตัวเองให้เข้าสู่เศรษฐกิจดิจิทัล ในช่วงที่โรค SARS ระบาดเมื่อ 10 ปีก่อน

เมื่อพิจารณาปัจจัยต่าง ๆ ของกลุ่มประเทศอาเซียน ทั้งด้านอายุของประชากรที่อยู่ในวัยหนุ่มสาว การใช้โทรศัพท์มือถือ และความก้าวหน้าของเครือข่ายระบบโทรคมนาคม จะพบว่าปัจจัยเหล่านี้พร้อมที่จะผลักดันให้เศรษฐกิจอินเตอร์เน็ต (Internet economy) เติบโตในภูมิภาคนี้ได้อย่างรวดเร็ว ซึ่งเรามองว่าอุตสาหกรรม 3 ประเภท ได้แก่ (1) E–commerce (2) เทคโนโลยีทางการเงิน (FinTech) และ (3) เกม (Gaming) จะเป็นการลงทุนที่มีโอกาสสร้างผลตอบแทนที่ดีให้นักลงทุนในอนาคต โดยเฉพาะนักลงทุนที่ต้องการกระจายการลงทุนจากอุตสาหกรรมเทคโนโลยีในกลุ่มประเทศเอเชียเหนือ (เช่น จีน) โดยมีรายละเอียด ดังนี้

1. องค์ประกอบทางเศรษฐกิจและปัจจัยต่าง ๆ พร้อมผลักดันเศรษฐกิจอินเตอร์เน็ตของอาเซียน

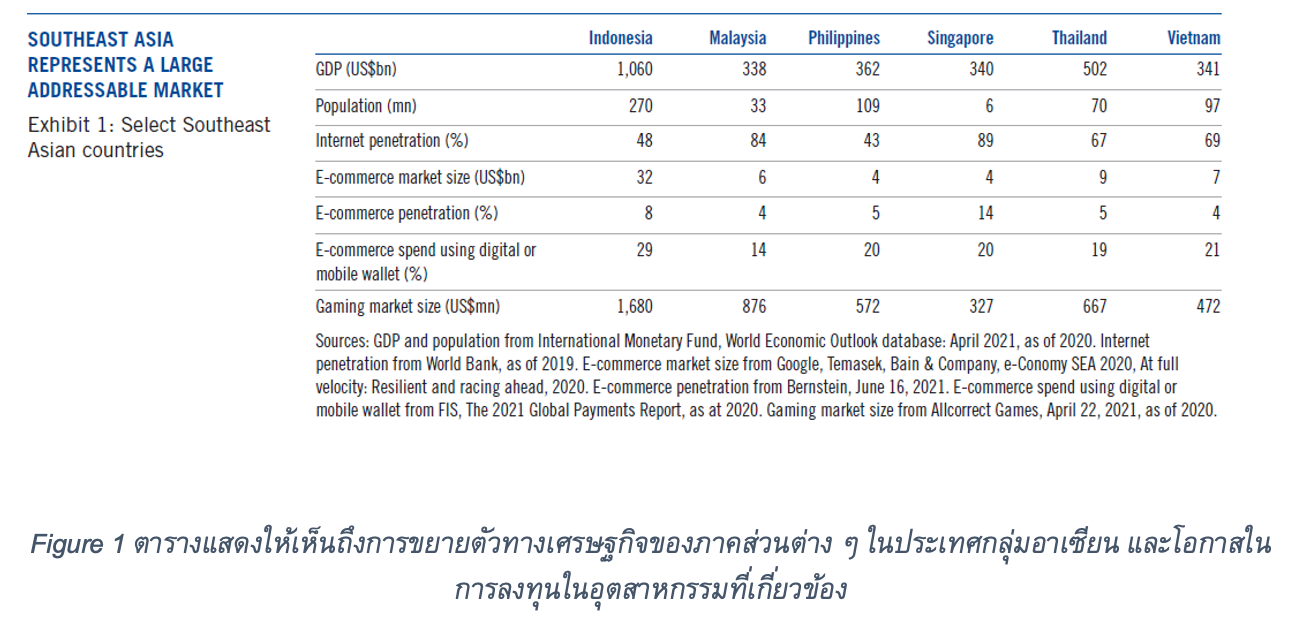

ในความเป็นจริง เศรษฐกิจอินเตอร์เน็ตของอาเซียนเติบโตมาได้สักพักหนึ่งแล้ว หรือจะเรียกได้ว่าอยู่ที่จุดเปลี่ยนผ่าน (inflection point) ก็ว่าได้ ซึ่ง COVID-19 ได้เข้ามาเร่งการปรับตัวเข้าสู่ระบบเศรษฐกิจอินเตอร์เน็ตดังกล่าวขึ้นอีก โดยเราพบว่าในปี 2020 ผู้ใช้อินเตอร์เน็ตในกลุ่มประเทศอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนามเพิ่มขึ้นถึง 11% จากปี 2019 และเมื่อสอบถามกลุ่มผู้ที่ใช้อินเตอร์เน็ตเป็นครั้งแรก พบว่า 94% จะใช้งานต่อแม้ว่า COVID-19 จะหมดไป สะท้อนให้เห็นถึงการเปลี่ยนแปลงพฤติกรรมของประชากรอย่างมีนัยสำคัญ ซึ่งถูกขับเคลื่อนอีกนัยหนึ่ง ผ่านการขยายขอบเขตโครงข่ายการให้บริการอินเตอร์เน็ต และการใช้โทรศัพท์มือถือแบบสมาร์ทโฟนในการทำธุรกรรมต่าง ๆ ของกลุ่มวัยทำงาน ตลอดจนการขยายตัวของ GDP และกำลังการใช้จ่ายที่เพิ่มขึ้นจากคนชั้นกลาง ซึ่งน่าจะช่วยส่งเสริมการเติบโตของเศรษฐกิจอินเตอร์เน็ตในระยะถัดไป (รายละเอียดตามตารางด้านล่าง)

Figure 1 ตารางแสดงให้เห็นถึงการขยายตัวทางเศรษฐกิจของภาคส่วนต่าง ๆ ในประเทศกลุ่มอาเซียน และโอกาสในการลงทุนในอุตสาหกรรมที่เกี่ยวข้อง

2. อุตสาหกรรมที่คาดว่าจะเติบโตได้รวดเร็วภายใต้เศรษฐกิจอินเตอร์เน็ตของอาเซียน ได้แก่ (1) e-commerce (2) FinTech และ (3) เกม

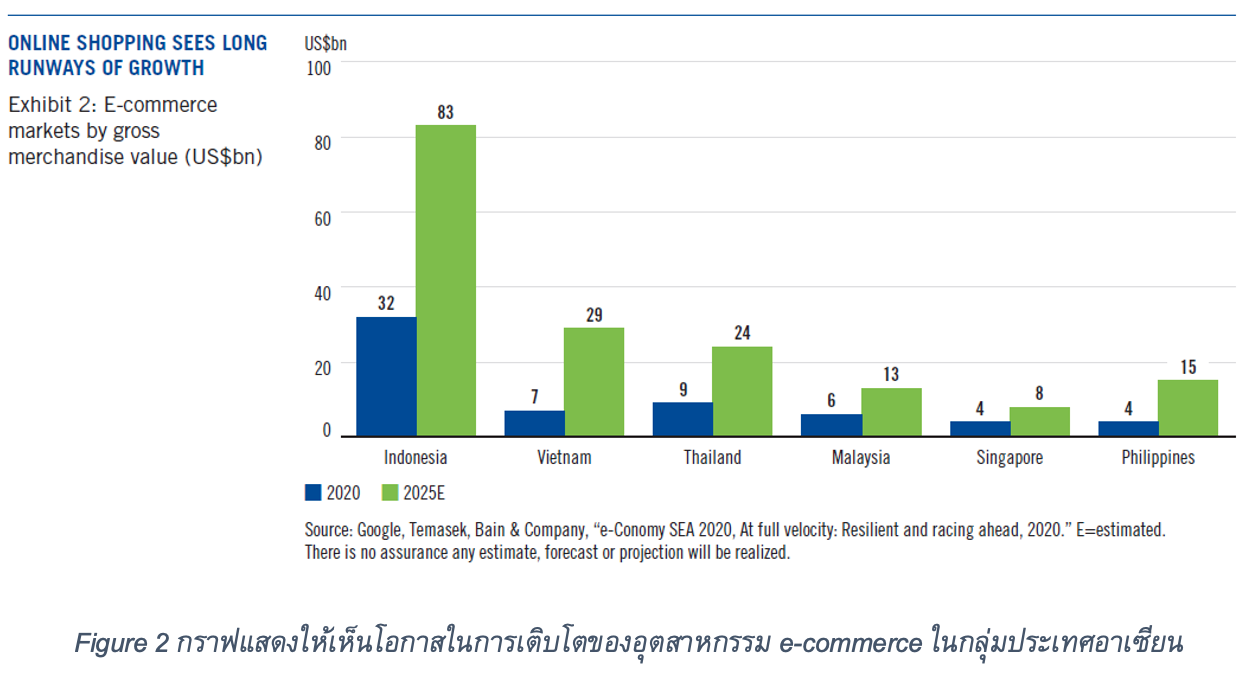

2.1 e–commerce โดย e-commerce ในอาเซียนถือว่าเป็นอุตสาหกรรมที่มีการแข่งขันรุนแรงมากที่สุดอุตสาหกรรมหนึ่ง เมื่อเทียบกับอุตสาหกรรมอื่น ๆ ซึ่งเราคาดว่าตลาด e-commerce จะเติบโตได้อีก 3 เท่าภายในปี 2025 อย่างไรก็ดี แม้ว่าการแข่งขันจะอยู่ในระดับสูง เราพบว่ากลุ่มคนที่เข้าถึง e-commerce ในภูมิภาคอาเซียนยังมีค่อนข้างน้อย กล่าวคือประมาณ 6% เท่านั้น (เมื่อเทียบกับจีนที่ 20%) แสดงให้เห็นว่ายังมีโอกาสที่ e-commerce จะขยายตัวในภูมิภาคอาเซียนได้อีกมาก

การเติบโตของ e–commerce ดังกล่าวทำให้รูปแบบอุตสาหกรรมการค้าปลีกในภูมิภาคเปลี่ยนไป และกระตุ้นการแข่งขันจากผู้เล่นอื่น ๆ ทั้งในลักษณะประเภทของผู้เล่น และแนวทางการส่งเสริมการขาย อาทิ ห้างสรรพสินค้าแบบดั้งเดิมที่เริ่มสูญเสียความสามารถในการแข่งขันให้กับคู่แข่งออนไลน์ และแบรนด์ต่างประเทศที่เผชิญกับความท้าทายจากกลุ่มผู้ขายในท้องถิ่น (Local brands) ที่เข้าถึงผู้บริโภคได้ง่ายขึ้น นอกจากนั้น เราพบว่าการซื้อขายเริ่มมีการใช้เทคโนโลยีใหม่ ๆ เข้ามาช่วยส่งเสริมการขาย และกระตุ้นยอดขายให้สูงขึ้น เช่น การขายสินค้าผ่านช่องทางโซเชียล และ Livestreaming รวมถึงการผสมผสานระหว่างการใช้ช่องทางดิจิทัล และช่องทางแบบดั้งเดิม และการให้บริการเสริมต่อยอดจากการซื้อขายปกติ เช่น E-commerce ในอินโดนีเซียร่วมกับร้านค้าแบบดั้งเดิมในการให้บริการเติมเงินโทรศัพท์มือถือ และการจ่ายบิลต่าง ๆ (Bill payments)

Figure 2 กราฟแสดงให้เห็นโอกาสในการเติบโตของอุตสาหกรรม e-commerce ในกลุ่มประเทศอาเซียน

2.2 FinTech โดยอาเซียนถือว่าเป็นภูมิภาคที่มีประชากรที่ยังเข้าไม่ถึงบริการทางการเงิน (Unbanked) ค่อนข้างมาก (ประมาณ 290 ล้านคน) ซึ่ง FinTech จะเป็นตัวช่วยที่ทำให้ประชาชนกลุ่มนี้เข้าถึงบริการทางการเงินได้สะดวกขึ้น และจะเป็นตัวกระตุ้นการแข่งขันจากผู้ให้บริการทางการเงินแบบดั้งเดิม ให้เข้ามาให้บริการภายใต้บริบทใหม่ ที่นำเทคโนโลยีเข้ามาเป็นส่วนหนึ่งของการให้บริการ ทั้งในลักษณะของ e-wallet การชำระเงินทางอิเล็กทรอนิกส์ ตลอดจนการใช้ข้อมูลขนาดใหญ่ (Big data) เพื่อประเมินความเสี่ยงด้านเครดิต และการให้สินเชื่อผ่านช่องทางดิจิทัล โดยเราเชื่อว่าภายในปี 2025 การชำระเงินทางอิเล็กทรอนิกส์ และการให้สินเชื่อผ่านช่องทางดิจิทัลจะเติบโตขึ้นเท่าตัว และ 4 เท่าตัวตามลำดับ

ปัจจุบันเราเห็นการเข้ามาของ FinTech ในรูปแบบต่าง ๆ เช่น บริษัท Start-up จนถึงบริษัทด้านโทรคมนาคมขนาดใหญ่ที่ต้องการเข้ามาจับธุรกิจทางการเงิน ตลอดจนธนาคารพาณิชย์ที่พยายามพัฒนาตัวเอง เพื่อไม่ให้สุญเสียส่วนแบ่งตลาด โดยล่าสุดในไทย เราเห็นความร่วมมือกันระหว่าง บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ AIS กับธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB ในการร่วมกันจัดตั้งบริษัทร่วมทุนภายใต้ชื่อ บริษัท เอไอเอสซีบี จำกัด (AISCB) เพื่อให้บริการการสินเชื่อผ่านดิจิทัลแพลตฟอร์ม (Digital Lending) และสร้างการเข้าถึงบริการทางการเงินที่สะดวกมากยิ่งขึ้น ผ่านฐานลูกค้าทั้งผู้ใช้โทรศัพท์มือถือ และลูกค้าธนาคาร ซึ่งเราเชื่อว่า FinTech จะเป็นส่วนหนึ่งของการขับเคลื่อนเศรษฐกิจของอาเซียนในอนาคตที่สำคัญ

2.3 เกม โดยอาเซียนถือว่าเป็นภูมิภาคหนึ่งที่มีการเติบโตด้านอุตสาหกรรมเกมอย่างรวดเร็ว ซึ่ง COVID-19 ได้เข้ามาเป็นตัวเร่งการเติบโตจากการที่ประชาชนส่วนใหญ่ต้องอยู่ที่บ้านในช่วงล็อกดาวน์ เราคาดว่าตลาดอุตสาหกรรมเกมจะมีมูลค่าเพิ่มขึ้นเกือบ 3 เท่าภายในปี 2025

การเติบโตอย่างรวดเร็วของอุตสาหกรรมเกมในภูมิภาคนี้เอง ทำให้บริษัทเกมในอาเซียนได้เริ่มขยายธุรกิจไปยังต่างประเทศ อาทิ SEA Group (SEA) ของสิงคโปร์ที่เป็นเจ้าของ Garena ได้ขยายธุรกิจไปยังประเทศอื่น ๆ ในเอเชีย อเมริกา และตะวันออกกลาง และเกม Free Fire (Garena) ของ SEA ก็เป็นเกมที่ถูกดาวน์โหลดมากที่สุดในปี 2019 และ 2020 ทั้งนี้ บริษัทเกมหลายแห่งได้พยายามดึงดูดผู้เล่นด้วยการเพิ่มฟังก์ชั่นต่าง ๆ ให้ผู้เล่นสนุกและใช้เวลาเล่นเกมนานขึ้น เช่น การคุยกับเพื่อนร่วมทีมในเกม หรือการสื่อสารกับผู้เล่นอื่น ๆ ในเกมเดียวกัน ซึ่งน่าจะเป็นปัจจัยที่ทำให้อุตสาหกรรมเกมยังเติบโตได้ต่อไป

3. เศรษฐกิจอินเตอร์เน็ตอาเซียนจะเติบโตอย่างแข็งแกร่ง และเป็นอีกหนึ่งทางเลือกของการลงทุน

ในช่วงที่ผ่านมา มีบริษัท unicorn ด้านอินเตอร์เน็ตเกิดขึ้นมากมาย และมีมากกว่า 10 บริษัทที่มีมูลค่าเกินกว่า 1 พันล้านเหรียญสหรัฐฯ เช่น Grab (super app ของสิงคโปร์) Bukalapak (e-commerce ของอินโดนีเซีย) และ GoTo (super app ของอินโดนีเซียที่เกิดจากการรวมกันของ GoJek และ Tokopedia ในช่วงกลางปี 2021) ซึ่งเราคิดว่าการลงทุนภายใต้ธีมเศรษฐกิจอินเตอร์เน็ตในอาเซียนเป็นสิ่งที่น่าสนใจ และเป็นอีกหนึ่งทางเลือกของการลงทุนสำหรับนักลงทุนที่ต้องการกระจายการลงทุนจากกลุ่มเทคโนโลยีจีน ซึ่งได้รับแรงกดดันจากรัฐบาลจีนที่เข้ามาจัดระเบียบอุตสาหกรรมต่าง ๆ ซึ่งกดดันมูลค่าหุ้นในระยะหลัง

อย่างไรก็ดี เมื่อเทียบกับจีน เรามองว่าพัฒนาการของบริษัทอินเตอร์เน็ตเหล่านี้ในภูมิภาคอาเซียนยังอยู่ในช่วงเริ่มต้น และยังไม่มีปัจจัยด้านการผูกขาดเข้ามาเกี่ยวข้องเท่าไรนัก กอปรกับรัฐบาลในกลุ่มประเทศอาเซียนน่าจะยังต้องโฟกัสไปการทำนโยบายด้านอื่น ๆ ก่อน ด้วยเหตุนี้ โอกาสที่รัฐบาลของกลุ่มประเทศอาเซียนจะเข้ามากำกับดูแลบริษัทอินเตอร์เน็ตในระยะสั้น และระยะกลางน่าจะมีน้อย กอปรกับปัจจัยต่าง ๆ ที่กล่าวถึงข้างต้น ตลอดจนความพร้อมด้านในกลุ่มประเทศอาเซียนต่าง ๆ เราจึงเห็นว่าการลงทุนในบริษัทในกลุ่มเศรษฐกิจอินเตอร์เน็ตเหล่านี้น่าจะเป็นการลงทุนที่ให้ผลตอบแทนสูงในระยะยาว

เนื้อหาต้นฉบับโดย Yi Ping Liao

Senior Research Analyst/ Assistant Portfolio Manager, Franklin Templeton Emerging Markets Equity

Claus Born

Institutional Product Specialist, Franklin Templeton Emerging Markets Equity

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, Emerging Markets, FINNOMENA Franklin Templeton, Knowledge, Long Content