ติดตามเราผ่านไลน์

@Finnomena

รัสเซียเคลื่อนกำลังทหารเข้ารุกรานยูเครนอย่างเป็นทางการ ทำให้หลายประเทศตอบโต้การกระทำดังกล่าวด้วยการคว่ำบาตรรัสเซีย ผลจากการรุกรานดังกล่าวน่าจะทำให้ราคาพลังงาน และเงินเฟ้อปรับตัวสูงขึ้นในระยะสั้น และจะเป็นความท้าทายของธนาคารกลางในการดำเนินนโยบาย หากเศรษฐกิจเริ่มชะลอตัวจากภาวะสงคราม ท่ามกลางความคาดหวังในการปรับดอกเบี้ยนโยบายขึ้นเพื่อสู้กับภาวะเงินเฟ้อ ซึ่งน่าจะก่อให้เกิดความผันผวนในสินทรัพย์เสี่ยง รวมถึงหุ้นเติบโตด้วย

เกิดอะไรขึ้นบ้างในช่วงที่ผ่านมา

เมื่อวันที่ 24 กุมภาพันธ์ 2565 กองกำลังรัสเซียได้เข้ารุกรานยูเครน โดยพุ่งเป้าไปที่หัวเมืองด้านตะวันออก และเมืองใหญ่ ๆ ทั่วประเทศ ภายหลังที่รัสเซียได้มีการเพิ่มกำลังตามแนวชายแดนยูเครน – รัสเซียก่อนหน้านี้ อนึ่ง รัสเซียได้มีข้อพิพาทกับยูเครนมาต่อเนื่องในช่วงหลัง ๆ เช่น การรุกรานจังหวัด Ossetia ในปี 2008 และการควบรวมแหลม Crimea ในปี 2014

การรุกรานของรัสเซียดังกล่าว (รวมถึงการรุกรานยูเครนในครั้งนี้) ทำให้ชาติต่าง ๆ ร่วมกันคว่ำบาตรรัสเซีย แม้ว่าจะพยายามหลีกเลี่ยงไม่ให้กระทบกับบริษัทด้านพลังงานของรัสเซีย ซึ่งเกี่ยวข้องโดยตรงกับความมั่นคงด้านพลังงานของยุโรป หรือการตัดธนาคารรัสเซียออกจากระบบ SWIFT (ระบบส่งข้อความการทำธุรกรรมระหว่างธนาคาร) อย่างไรก็ดี ล่าสุด มีข้อเรียกร้องให้ตัดธนาคารรัสเซียออกจากระบบ SWIFT ด้วย

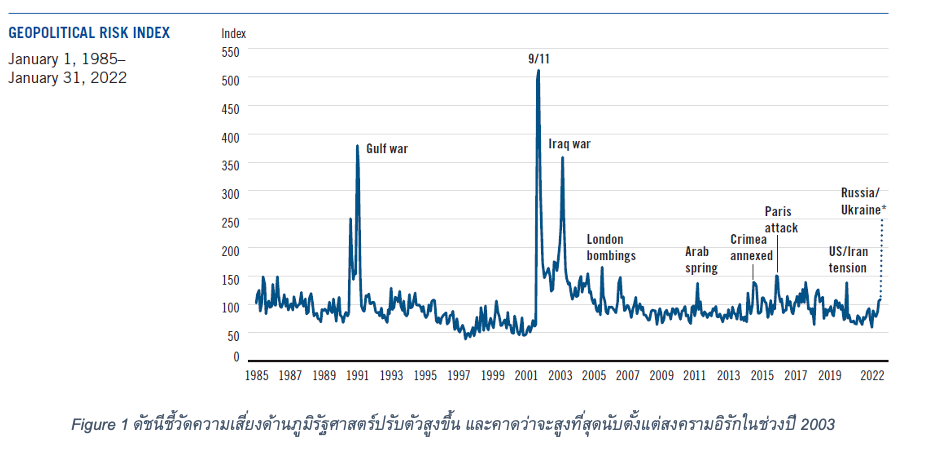

สถานการณ์ที่เปลี่ยนแปลงอย่างรวดเร็วที่สะท้อนผ่านดัชนีชี้วัดความเสี่ยงด้านภูมิรัฐศาสตร์ (geopolitical risk index) บ่งชี้ว่าความไม่แน่นอนยังอยู่ในระดับสูง และคาดว่าจะสูงขึ้นอีกในอนาคต ซึ่งความไม่แน่นอนนี้เป็นสาเหตุสำคัญที่ทำให้ราคาสินทรัพย์ต่าง ๆ ผันผวนอย่างมีนัยสำคัญ

เมื่อสงครามเกิดขึ้น เศรษฐกิจภาพใหญ่จะเป็นอย่างไร (macroeconomics)

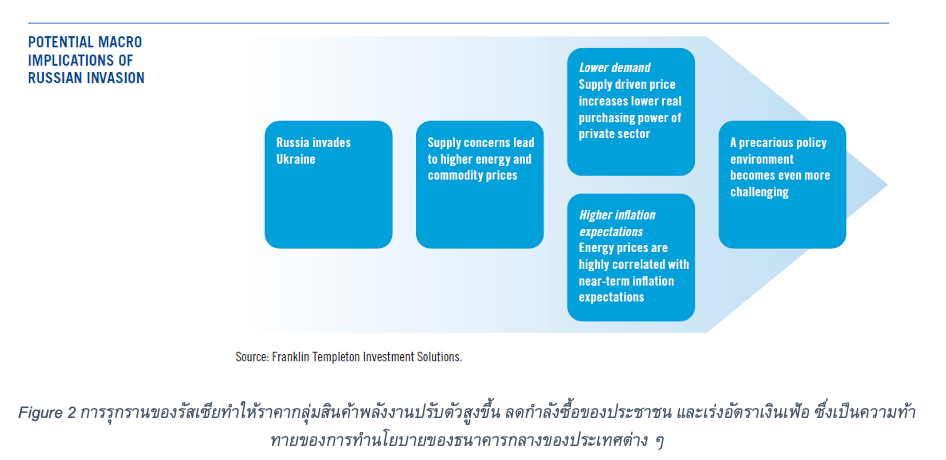

แม้ว่า GDP และตลาดหุ้นของรัสเซียจะเป็นส่วนประกอบที่ไม่ใหญ่นักของเมื่อเทียบกับ GDP และตลาดหุ้นของทั่วโลก (2% และ 0.2% ตามลำดับ) แต่รัสเซียถือว่าเป็นผู้ผลิตสินค้าโภคภัณฑ์ที่สำคัญ โดย 17% ของก๊าซธรรมชาติ 12% ของน้ำมัน และ 48% ของปุ๋ยทั้งหมด ผลิตและส่งออกโดยรัสเซีย ซึ่งความสำคัญของสินค้าเหล่านี้ ทำให้หลายประเทศต้องพึ่งพิงรัสเซีย เช่น 41% ของก๊าซธรรมชาติที่กลุ่มประเทศยุโรปนำเข้ามาจากรัสเซีย ซึ่งการคว่ำบาตรการส่งออกของรัสเซีย โดยเฉพาะด้านพลังงานภายใต้โครงการ Nordsteam 2 น่าจะทำให้ราคาสินค้าโภคภัณฑ์ด้านพลังงานสูงขึ้นในระยะสั้นอย่างมีนัยสำคัญ

ราคาสินค้าโภคภัณฑ์ที่สูงขึ้นทำให้เกิดผลข้างเคียง 2 ประการได้แก่ (1) ความต้องการที่ลดลง เนื่องจากกำลังซื้อของประชาชนลดลง และ (2) อัตราเงินเฟ้อปรับตัวสูงขึ้น จากราคาพลังงานที่เพิ่มขึ้น ซึ่งเป็นความท้าทายของรัฐบาลในแต่ละประเทศที่จะประคับประคองเศรษฐกิจในช่วงเวลาดังกล่าว ทั้งนี้ ยังไม่แน่ชัดว่ารัฐบาลและธนาคารกลางของแต่ละประเทศจะมีนโยบายตอบสนองในเรื่องดังกล่าวอย่างไร โดยธนาคารกลางสหรัฐ (FED) ส่งสัญญาณเบื้องต้นว่าการรุกรานของรัสเซียจะไม่เปลี่ยนแปลงแนวทางการทำนโยบายแบบตึงตัวของ FED (quantitative tightening) อย่างไรก็ดี ความไม่แน่นอนที่สูงขึ้น อาจทำให้ตลาดผันผวนในระยะสั้นได้

ราคาสินทรัพย์ต่าง ๆ จะตอบสนองต่อสงครามอย่างไร

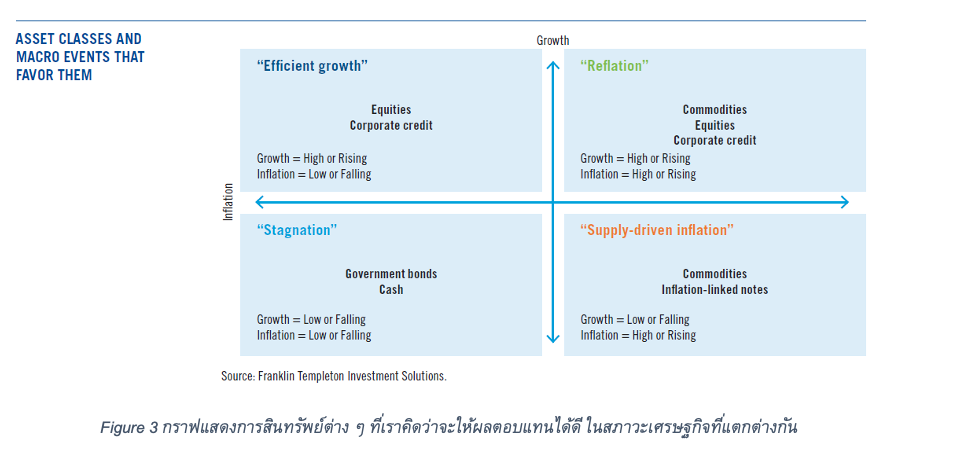

ในมุมมองของเรา สินทรัพย์ต่าง ๆ จะให้ผลตอบแทนแตกต่างกันไปภายใต้สภาวะที่แตกต่างกัน โดยในกราฟด้านล่าง เราได้จำแนกสินทรัพย์ที่น่าจะทำผลงานได้ดี ภายใต้สถานการณ์เงินเฟ้อ และการเติบโตของเศรษฐกิจในภาวะต่าง ๆ ดังนี้

- ในสภาวะเงินเฟ้อต่ำ (หรือกำลังลดลง) แต่การเติบโตทางเศรษฐกิจสูง (หรือกำลังเพิ่มขึ้น): สินทรัพย์ประเภทหุ้น และหุ้นกู้ (corporate credit) จะสร้างผลตอบแทนได้ดี

- ในสภาวะเงินเฟ้อสูง (หรือกำลังเพิ่มขึ้น) และการเติบโตทางเศรษฐกิจสูง (หรือกำลังเพิ่มขึ้น) สินทรัพย์ประเภท สินค้าโภคภัณฑ์ หุ้น และหุ้นกู้ จะสร้างผลตอบแทนได้ดี

- ในสภาวะเงินเฟ้อต่ำ (หรือกำลังลดลง) และการเติบโตทางเศรษฐกิจต่ำ (หรือกำลังลงลง) สินทรัพย์ประเภท พันธบัตรรัฐบาล และเงินสด จะสร้างผลตอบแทนได้ดี

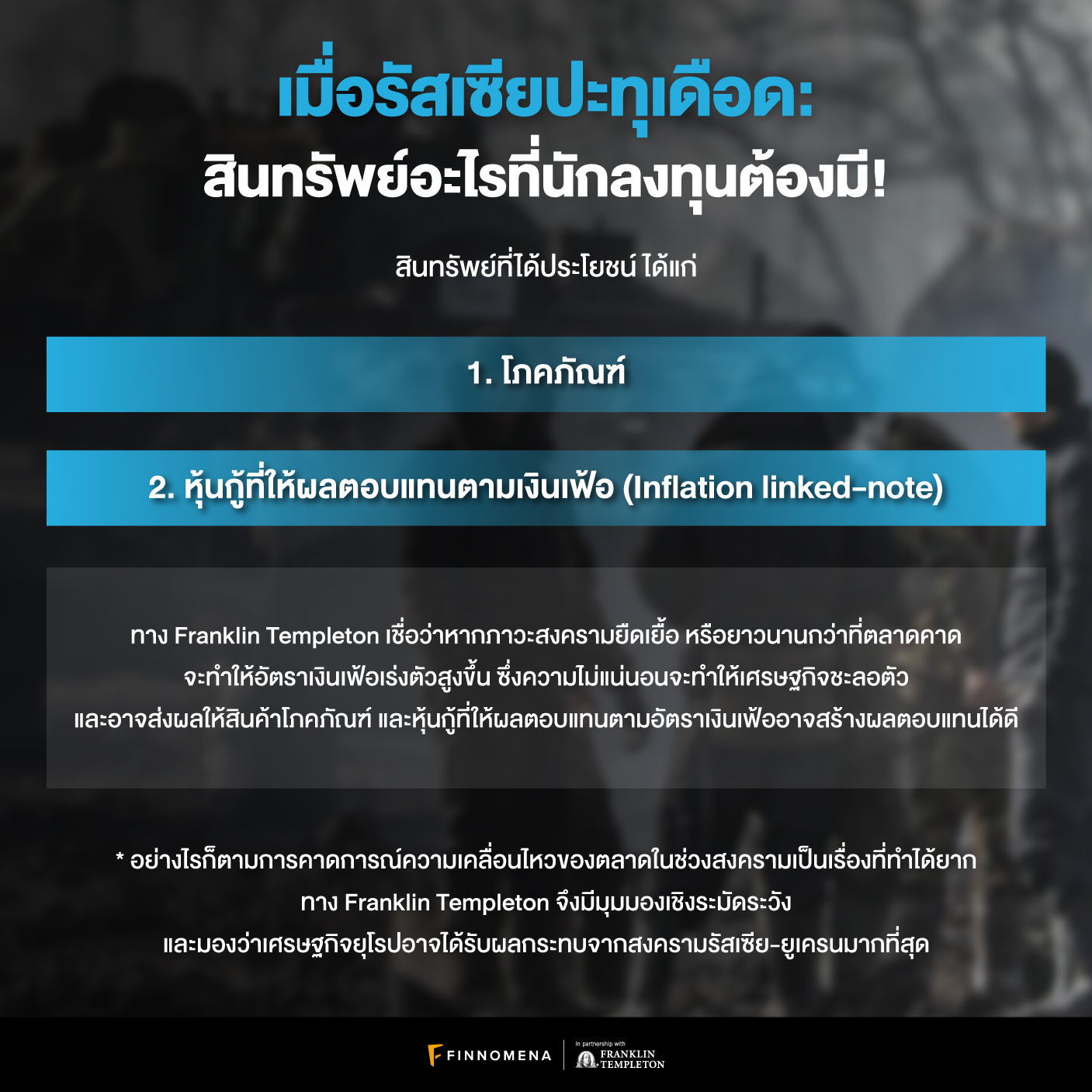

- ในสภาวะเงินเฟ้อสูง (หรือกำลังเพิ่มขึ้น) และการเติบโตทางเศรษฐกิจต่ำ (หรือกำลังลดลง) สินทรัพย์ประเภท สินค้าโภคภัณฑ์ และตราสารที่ให้ผลตอบแทนตามอัตราเงินเฟ้อ (inflation-linked notes) จะสร้างผลตอบแทนได้ดี

ซึ่งเราเชื่อว่าหากภาวะสงครามยืดเยื้อ หรือยาวนานกว่าที่ตลาดคาด จะทำให้อัตราเงินเฟ้อเร่งตัวสูงขึ้น ซึ่งความไม่แน่นอนจะทำให้เศรษฐกิจชะลอตัว ทำให้เราคาดว่าสินค้าโภคภัณฑ์ และหุ้นกู้ที่ให้ผลตอบแทนตามอัตราเงินเฟ้อน่าจะสร้างผลตอบแทนได้ดี (อ้างอิงตามสถานการณ์ข้อ (4) ที่กล่าวมาแล้วด้านบน)

ทั้งนี้ เรามองว่าค่อนข้างยากในการคาดการณ์การเคลื่อนไหวของตลาดในช่วงสงคราม โดยในช่วงที่ผ่านมา ทั้งสงครามยมคิปปูร์ในปี 1973 สงครามอิรัก – อิหร่านในปี 1979 สงครามอ่าวเปอร์เซียในปี 1990 เหตุการณ์ก่อการร้าย 9/11 ตลอดจนสงครามอัฟกานิสถาน ตลาดค่อนข้างตึงตัว อย่างไรก็ดี ในความขัดแย้งครั้งอื่น ๆ ตลาดทุน และตลาดการเงินก็ไม่ได้รับผลกระทบเท่าใดนัก

ด้วยเหตุนี้ ท่ามกลางความไม่แน่นอน เราจึงยังมีมุมมองที่ค่อนข้างระมัดระวัง โดยเรามองว่าเศรษฐกิจยุโรปน่าจะได้รับผลกระทบจากสงครามรัสเซีย – ยูเครนมากที่สุด เนื่องด้วยภูมิศาสตร์ที่อยู่ใกล้พื้นที่สงครามมากที่สุด และความสัมพันธ์ด้านการค้ากับรัสเซีย

เนื้อหาต้นฉบับโดย

Gene Podkaminer, CFA

Head of Multi-Asset Research Strategies Franklin Templeton Investment Solutions

Chris Ratkovsky

Senior Research Analyst, Head of Cross-Asset & Portfolio Strategy

Miles Sampson

Senior Research Analyst, Franklin Templeton Investment Solutions

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content