ติดตามเราผ่านไลน์

@Finnomena

อัตราดอกเบี้ยใกล้ถึงจุดต่ำสุดในประวัติศาสตร์ แต่จะต่ำอย่างนี้ไปอีกนานเท่าไร?

Moody’s Analytics ได้คาดการณ์ไว้ว่า Real GDP ของสหรัฐฯ จะเติบโต 4.0% ในปี 2021 และ 4.5% ในปี 2022 ซึ่งการเติบโตนี้จะได้รับแรงขับเคลื่อนจากนโยบายการเงินการคลังที่เอื้ออำนวย อุปสงค์ของผู้บริโภคที่อัดอั้นมานาน และการลงทุนที่เพิ่มขึ้นจากภาคเอกชน

อย่างไรก็ดี การคาดการณ์การเติบโตที่แข็งแกร่งนั้นก็ค่อนข้างจะสวนทางกับสถานการณ์ปัจจุบันที่ทั้งดอกเบี้ยและเงินเฟ้อต่างก็ต่ำกันทั้งคู่ ซึ่งก็เป็นที่เข้าใจได้อยู่ เพราะเหล่าธนาคารกลางใหญ่ ๆ ทั่วโลกได้อัดฉีดสภาพคล่องมูลค่าเฉลี่ย 8 ล้านล้านเหรียญสหรัฐฯ เข้ามาในระบบเศรษฐกิจตั้งแต่ช่วงต้น ๆ ของวิกฤตโควิด-19

จุดนี้ทำให้หลาย ๆ คนเกิดความกังขาเกี่ยวกับเงินเฟ้อในอนาคต

การคาดการณ์อัตราเงินเฟ้อ 5 ปีของ Bloomberg นั้นเพิ่มขึ้นเล็กน้อย จาก 0.9% ในเดือนเมษายน 2020 เป็น 1.9% ในเดือนพฤศจิกายน 2020

คำถามสำคัญที่หลาย ๆ คนอาจจะสงสัยคือ ถ้านโยบายการเงินสามารถช่วยให้เศรษฐกิจฟื้นตัวเร็วได้ ควรจะจัดพอร์ตอย่างไรท่ามกลางการเติบโตของเศรษฐกิจเช่นนี้?

ปฏิเสธไม่ได้เลยว่าสถานการณ์การลงทุน ณ ปัจจุบันช่างท้าทายเหลือเกิน สังคมผู้สูงอายุและการเก็บออมที่สูงขึ้นส่งผลให้ผู้คนต้องการรายได้ที่เพิ่มมากขึ้นอย่างสม่ำเสมอ หลายเดือนที่ผ่านมาตลาดหุ้นทั่วโลกล้วนวิ่งแตะระดับจุดสูงสุดกัน สวนทางกับอัตราผลตอบแทนตราสารหนี้ที่อยู่ระดับต่ำมาก นอกเหนือจากนั้น ยังมีเงินสดหลงเหลืออยู่อีกไม่น้อย (แค่ในสหรัฐฯ ก็ปาไป 4.5 ล้านล้านเหรียญแล้ว) ที่วางกองไว้เฉย ๆ รอวันแสวงหาโอกาสใหม่ ๆ

อสังหาริมทรัพย์: ที่สุดของสองโลก

ในช่วง 3 ทศวรรษที่ผ่านมา นักลงทุนสถาบันทั่วโลกได้ค่อย ๆ เพิ่มสัดส่วนการถือครองอสังหาฯ สู่จุดที่มากกว่า 10% โดยเฉลี่ย

โดยทั่วไปแล้ว อสังหาฯ มักถูกมองเป็นสินทรัพย์ลูกครึ่งระหว่างหุ้นกับตราสารหนี้ ในจุดหนึ่ง อสังหาฯ คล้ายตราสารหนี้ตรงที่เจ้าของสามารถเก็บค่าเช่าเรื่อย ๆ ตามสัญญาได้ ส่วนอีกจุดหนึ่ง เจ้าของที่สามารถเพิ่มค่าเช่าได้ตามสภาวะเศรษฐกิจที่ดีขึ้น

ด้วยเหตุนี้ อสังหาฯ จึงไม่ผันผวนเท่าหุ้นในช่วงเศรษฐกิจถดถอยเพราะยังมีค่าเช่าเข้ามาเรื่อย ๆ อยู่ ในขณะเดียวกัน ช่วงที่เศรษฐกิจดีขึ้น อสังหาฯ ก็ทำผลงานได้ดีกว่าตราสารหนี้ เพราะสามารถเพิ่มค่าเช่าไปสู้กับเงินเฟ้อหรือดอกเบี้ยที่เพิ่มมากขึ้นได้

เพราะฉะนั้น จึงเรียกได้ว่า อสังหาฯ นอกจากจะเป็นแหล่งรายได้ประจำแล้ว ยังมีการเติบโตอีกด้วย

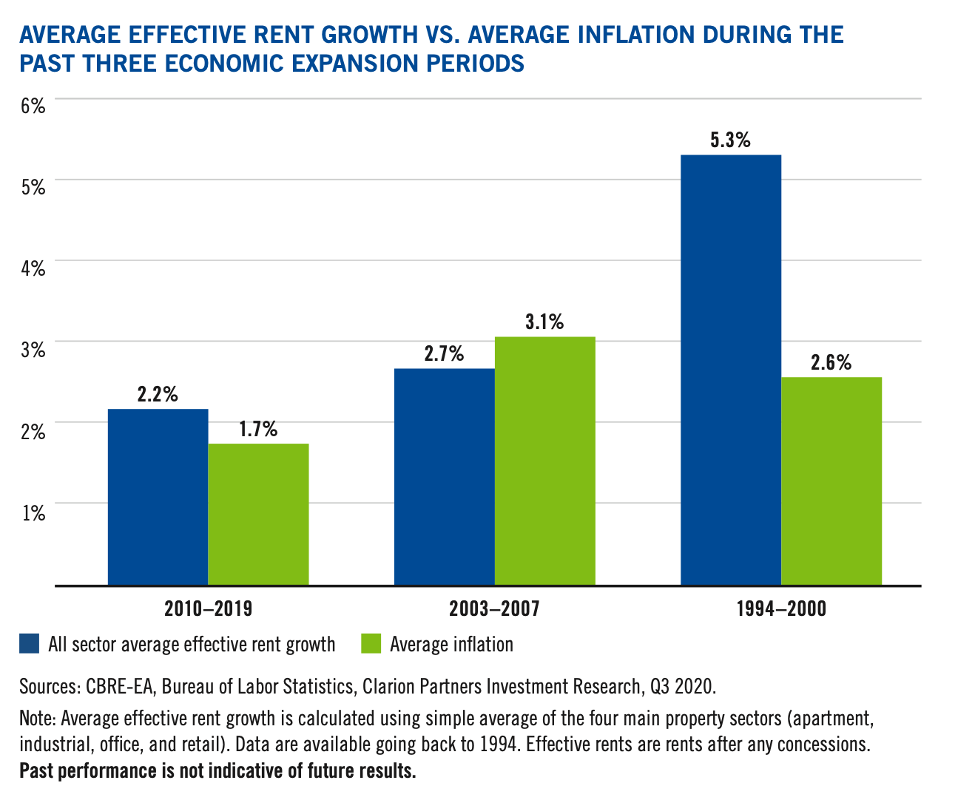

รูปที่ 1: เปรียบเทียบการเติบโตของอัตราค่าเช่าโดยเฉลี่ย กับ อัตราเงินเฟ้อโดยเฉลี่ย ใน 3 ช่วงเวลาแห่งการเติบโตทางเศรษฐกิจ

ที่มา: CBRE-EA, Bureau of Labor Statistics, Clarion Partners Investment Research, Q3 2020

ในอดีตที่ผ่านมา อัตราการเติบโตเฉลี่ยของค่าเช่านั้น หากไม่เท่ากับอัตราเงินเฟ้อ ก็จะสูงกว่า ในรูปที่ 1 แสดงให้เห็นการเปรียบเทียบนี้ผ่าน 3 ช่วงเวลาแห่งการเติบโตทางเศรษฐกิจ ซึ่งความสัมพันธ์ของทั้งคู่นั้นเกี่ยวเนื่องกันถึง 95% เลยทีเดียว

อสังหาริมทรัพย์: เครื่องมือการลงทุนที่ตอบโจทย์ความต้องการของเรา

ไม่ใช่ทุกอย่างในปี 2020 จะแย่ไปเสียทั้งหมด แม้ว่าอสังหาฯ อย่างโรงแรมและห้างสรรพสินค้าจะโดนผลกระทบไปมิใช่น้อย แต่อสังหาฯ อื่น ๆ อย่างโกดัง วิทยาศาสตร์ด้านคุณภาพชีวิต (Life Sciences) และบ้านเช่าก็ยังได้รับผลดี หรือไม่ก็ยังได้รับผลกระทบน้อยอยู่ มีความเป็นไปได้ว่าในปี 2021 นี้จะถือเป็นจุดเริ่มต้นใหม่ของวงจรตลาดอสังหาฯ

ด้านฝั่งอุปสงค์ยังคงมีแนวโน้มฟื้นตัว ส่วนในฝั่งอุปทานก็จะได้รับผลดีจากอัตราห้องว่างที่มากขึ้น และค่าเช่าที่สูงขึ้น ส่งผลให้อัตราปันผลและราคาอสังหาฯ มีแนวโน้มสูงขึ้น

ดังนั้น การเพิ่มสัดส่วนอสังหาฯ เข้าไปในพอร์ตจึงน่าจะส่งผลดี เพราะมีกระแสเงินสดที่สูง ความผันผวนในอดีตก็ต่ำ และถือเป็นการรับประโยชน์จากการกระจายการลงทุนในหลายสินทรัพย์

เราคงไม่อาจคาดหวังอัตราเงินเฟ้อที่สูงขึ้นมหาศาลได้ แต่ถ้าเป็นอัตราเงินเฟ้อระดับปานกลางก็ยังมีความเป็นไปได้อยู่ในระยะกลางนี้ ดังนั้น กลยุทธ์ “แหล่งรายได้+เติบโต” จึงเป็นส่วนสำคัญของพอร์ต ท่ามกลางการเติบโตของเศรษฐกิจและภาวะเงินล้นโลกนี้

เนื้อหาต้นฉบับโดย Tim Wang, Ph.D.

Head of Investment Research, Clarion Partners

เรียบเรียงโดย FINNOMENA Admin

อ่านเพิ่มเติม คู่มือกองทุนรวมอสังหาฯ รวมข้อมูลที่นักลงทุนต้องรู้!!

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Franklin Templeton Outlook, Infographic, Knowledge, Short Content, ดอกเบี้ย, อสังหา, อสังหาริมทรัพย์, อสังหาฯ, เงินเฟ้อ