ติดตามเราผ่านไลน์

@Finnomena

นักลงทุนในตลาดเกิดใหม่ (emerging market) เริ่มกังวลมากขึ้น เมื่อธนาคารกลางสหรัฐฯ (FED) เริ่มส่งสัญญาณลดการกระตุ้นทางเศรษฐกิจ ชะลอการซื้อสินทรัพย์ (QE tapering) และในที่สุดน่าจะนำไปสู่การขึ้นดอกเบี้ย (rate hike) อย่างไรก็ดี เรามองว่า เหตุการณ์ที่ตลาดเกิดใหม่จะปรับฐานรุนแรงคล้ายสิ่งที่เกิดขึ้นหลัง QE tapering ในปี 2013 และ 2014 นั้นมีโอกาสเกิดขึ้นน้อย สืบเนื่องจากปัจจัยพื้นฐานในตลาดเกิดใหม่ที่ดีขึ้นมากในช่วงที่ผ่านมา ดุลการชำระเงินมีเสถียรภาพ และธนาคารกลางในกลุ่มประเทศเหล่านั้นมีการเตรียมตัวที่ดีขึ้น ด้วยเหตุนี้ เราคิดว่าการลดการกระตุ้นดังกล่าวไม่น่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดเกิดใหม่เท่าใดนัก

จาก QE tapering ในอดีตนำมาสู่ปัจจุบัน: ความเหมือนที่น่าจะให้ผลแตกต่าง

หลังจากเงินเฟ้อปรับตัวขึ้นอย่างรวดเร็ว กอปรกับตลาดแรงงานที่ฟื้นตัวอย่างแข็งแกร่ง ทำให้ธนาคารกลางสหรัฐฯ ส่งสัญญาณที่จะลดการซื้อสินทรัพย์ และจะเริ่มทำ QE tapering ตั้งแต่เดือนพฤศจิกายน 2021 เป็นต้นไป และสิ้นสุดในช่วงกลางปี 2022 (โดยจะปรับลดการซื้อพันธบัตรรัฐบาลลง 1 หมื่นล้านดอลลาร์สหรัฐฯ ต่อเดือน จากปัจจุบันที่ซื้อในวงเงิน 8 หมื่นล้านดอลลาร์สหรัฐฯ ต่อเดือน และจะปรับลดการซื้อตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกันการจำนอง (MBS) ลง 5 พันล้านดอลลาร์สหรัฐฯ ต่อเดือน จากปัจจุบันที่ซื้อในวงเงิน 4 หมื่นล้านดอลลาร์สหรัฐฯ ต่อเดือน) และคาดว่าช่วงปลายปี 2022 น่าจะเริ่มทยอยขึ้นดอกเบี้ย เพื่อลดความร้อนแรงของเศรษฐกิจ ซึ่งเหตุการณ์ดังกล่าวคล้ายกับ QE tapering ที่เกิดขึ้นในปี 2013 และ 2014 โดย QE tapering ทั้งสองครั้ง มีลักษณะที่สำคัญ ดังนี้

1. QE tapering ในปี 2013 ซึ่งเป็น QE tapering ที่ค่อนข้างสร้างความแปลกใจให้ตลาด โดยตลาดไม่ได้เตรียมรับข่าวนี้มาก่อน ทำให้อัตราผลตอบแทนพันธบัตร 10 ปีสหรัฐฯ ปรับตัวขึ้นกว่า1% สู่ระดับ 2.02% และเร่งตัวขึ้นสู่ระดับ 2.9% ในอีก 4 เดือนถัดมา และอัตราผลตอบแทนพันธบัตรสหรัฐฯ ระยะยาวปรับตัวเพิ่มขึ้นสูงกว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ ระยะสั้นกว่า 2.66% (bear steepening) แม้ว่าธนาคารกลางสหรัฐฯ จะยืนยันว่าการทำ QE tapering จะค่อย ๆ ทยอยทำก็ตาม

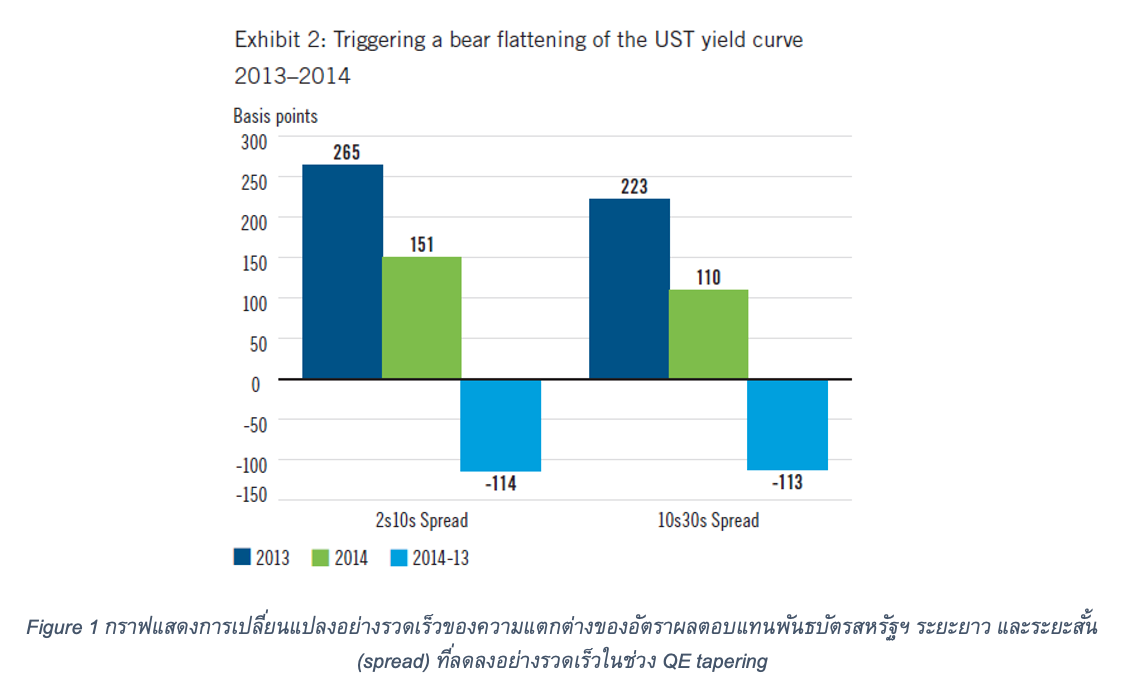

2. QE tapering ในปี 2014 ซึ่งค่อย ๆ ทยอยลดขนาดการซื้อสินทรัพย์ต่อเนื่องจากปี 2013 และหยุดซื้อในเดือนตุลาคม 2014 ซึ่งเราพบว่าแม้เหตุการณ์จะคล้ายกับ QE tapering ในปี 2013 แต่อัตราผลตอบแทนพันธบัตรสหรัฐฯ ระยะยาวกลับปรับตัวขึ้นช้ากว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ ระยะสั้น (bear flattening) โดยสัญญาณในลักษณะนี้มักแสดงให้เห็นถึงความกังวลที่เศรษฐกิจเริ่มชะลอตัวลงในอนาคต

ซึ่งตลาดตราสารหนี้ของกลุ่มประเทศตลาดเกิดใหม่ตอบรับ QE tapering ในปี 2013 และ 2014 ทั้งสองครั้งที่ผ่านมาอย่างมีนัยสำคัญ กล่าวคือ ตลาดตราสารหนี้ปรับตัวลงกว่า 5% ในช่วง QE tapering ปี 2013 ก่อนฟื้นตัวขึ้นในปี 2014 อย่างไรก็ดี เราพบว่าพันธบัตรที่ออกเป็นเงินสกุลท้องถิ่น (local currency) ต่างให้ผลตอบแทนที่เป็นลบ เมื่อเทียบกับพันธบัตรที่ออกเป็นเงินสกุลหลัก (hard currency) ซึ่งเหตุผลหลักมาจากอัตราแลกเปลี่ยนของเงินสกุลท้องถิ่นที่อ่อนตัวลงมาก เมื่อเทียบกับเงินดอลลาร์สหรัฐฯ โดยเฉพาะในปี 2014

QE tapering ในครั้งนี้จะไม่เหมือนเดิม และผลกระทบต่อตลาดเกิดใหม่จะลดลง

เราเชื่อว่าผลตอบรับการทำ QE tapering ในปี 2021 ของตลาดเกิดใหม่จะไม่รุนแรงเมื่อเทียบกับในปี 2013 และ 2014 ด้วยเหตุผล ดังนี้

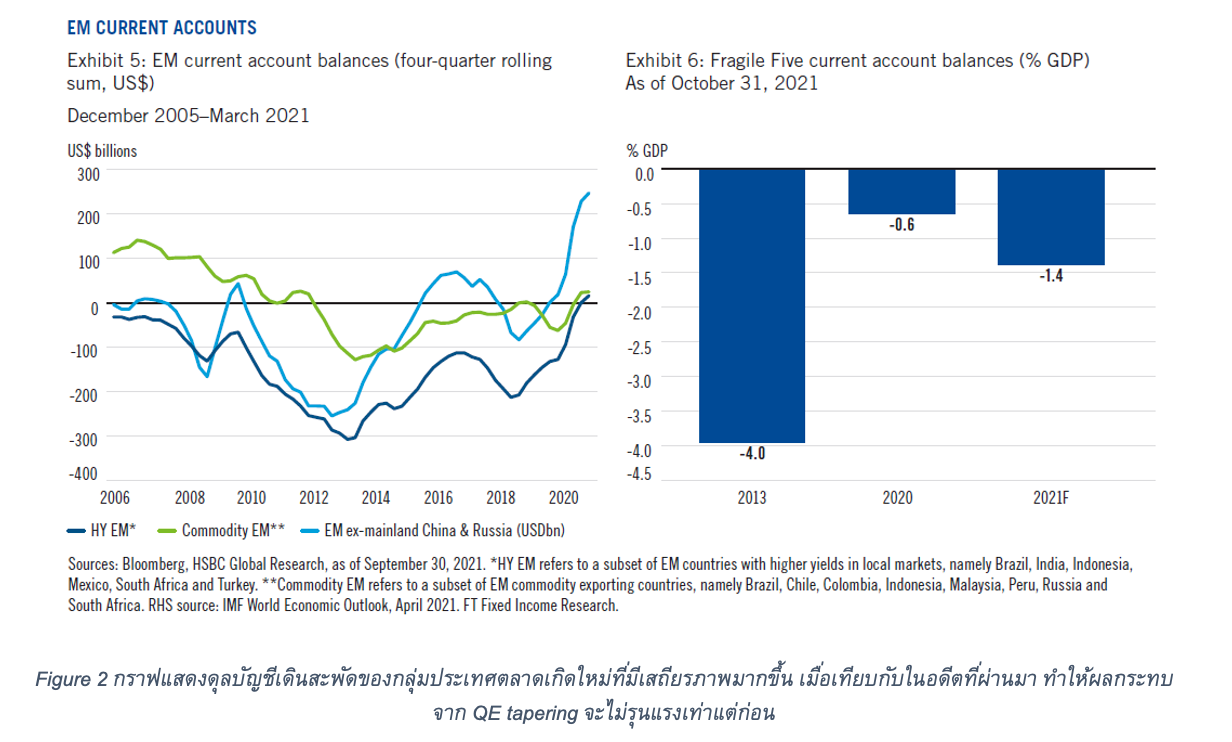

1. ดุลการชำระเงินของกลุ่มประเทศตลาดเกิดใหม่ดีขึ้นอย่างมีนัยสำคัญ โดย QE tapering ทำให้เงินทุนไหลออกจากกลุ่มประเทศเกิดใหม่เพื่อไปหาผลตอบแทนที่ดีกว่า ซึ่งก็คือประเทศที่ทำ QE tapering นั่นเอง เม็ดเงินทีไหลออกจำนวนมากทำให้อัตราแลกเปลี่ยนผันผวน และส่งผลกระทบอย่างมีนัยสำคัญต่อดุลการชำระเงิน โดยเฉพาะประเทศที่ขาดดุลบัญชีเดินสะพัด และพึ่งพิงเงินตราต่างประเทศในระดับสูง เป็นผลให้กลุ่มประเทศเหล่านี้ต้องดึงเงินจากเงินทุนสำรองระหว่างประเทศมาใช้ หรือดำเนินนโยบายให้ค่าเงินอ่อนตัว เพื่อดึงดูดเงินตราต่างประเทศเข้ามาเพิ่ม ซึ่งล้วนแล้วแต่ทำให้บรรยากาศการลงทุนในตลาดตราสารหนี้ที่เป็นเงินสกุลท้องถิ่นให้ผลตอบแทนลดลง

อย่างไรก็ดี ปัจจุบันตลาดตราสารหนี้ของประเทศกลุ่มตลาดเกิดใหม่พัฒนาไปค่อนข้างมาก เงินทุนสำรองระหว่างประเทศอยู่ในระดับสูง และประเทศเหล่านี้ไม่ได้พึ่งพิงเงินตราต่างประเทศมากเหมือนแต่ก่อน ทำให้เราเชื่อว่าผลกระทบจาก QE tapering จะลดน้อยลงอย่างมีนัยสำคัญ นอกจากนั้น เรายังเชื่อว่า เศรษฐกิจของกลุ่มประเทศตลาดเกิดใหม่ถูกกดดันจาก COVID-19 ซึ่งหากสถานการณ์คลี่คลายน่าจะทำให้เศรษฐกิจฟื้นตัวอย่างรวดเร็ว และช่วยชะลอเงินไหลออกได้

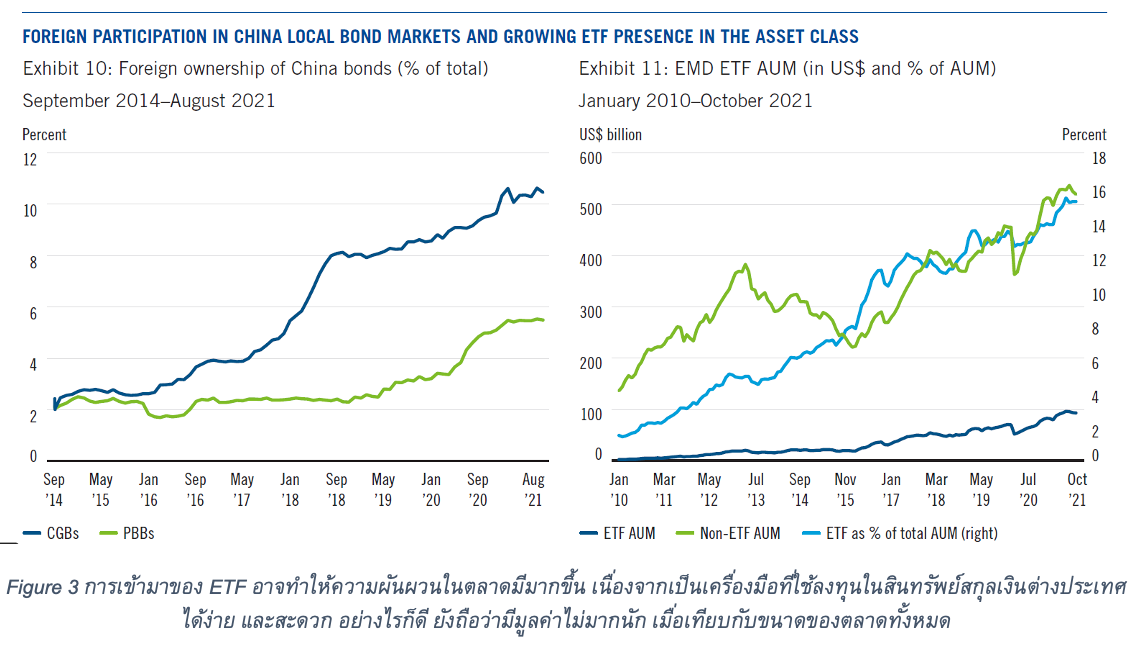

2. ตลาดเกิดใหม่พึ่งพาตัวเองมากขึ้น โดยเม็ดเงินที่มาจากคนในประเทศที่ถือครองพันธบัตรในสกุลท้องถิ่นจะช่วยลดความผันผวนจากปัจจัยภายนอกที่ทำให้เงินทุนไหลออกได้ แม้ว่าการถือครองพันธบัตรโดยนักลงทุนต่างชาติจะมีจำนวนเพิ่มขึ้นเรื่อย ๆ แต่เราพบว่าสัดส่วนดังกล่าวเมื่อเทียบกับนักลงทุนในประเทศมีจำนวนลดลง และตลาดตราสารหนี้เริ่มกลับมาเป็นของคนในประเทศมากขึ้น ซึ่งการที่ตลาดมีนักลงทุนในประเทศจำนวนมากขึ้นทำให้ตลาดสามารถรับความผันผวนได้ดีขึ้น เนื่องจากคนในประเทศมีแนวโน้มที่จะย้ายเงินไปประเทศอื่น ๆ เพื่อหาผลตอบแทนที่มากกว่า (search for yield) น้อยกว่านักลงทุนต่างประเทศ

ทั้งนี้ ในอนาคต เราอาจต้องจับตาดูการลงทุนจากนักลงทุนต่างประเทศที่เข้ามาลงทุนในรูปแบบ exchange-traded fund (ETF) มากขึ้น เนื่องจากเป็นเครื่องมือการลงทุนแบบหนึ่งที่เปิดโอกาสให้นักลงทุนสามารถเข้ามาซื้อขายพันธบัตรในต่างประเทศได้โดยสะดวก และอาจทำให้เกิดความผันผวนมากขึ้นในอนาคต

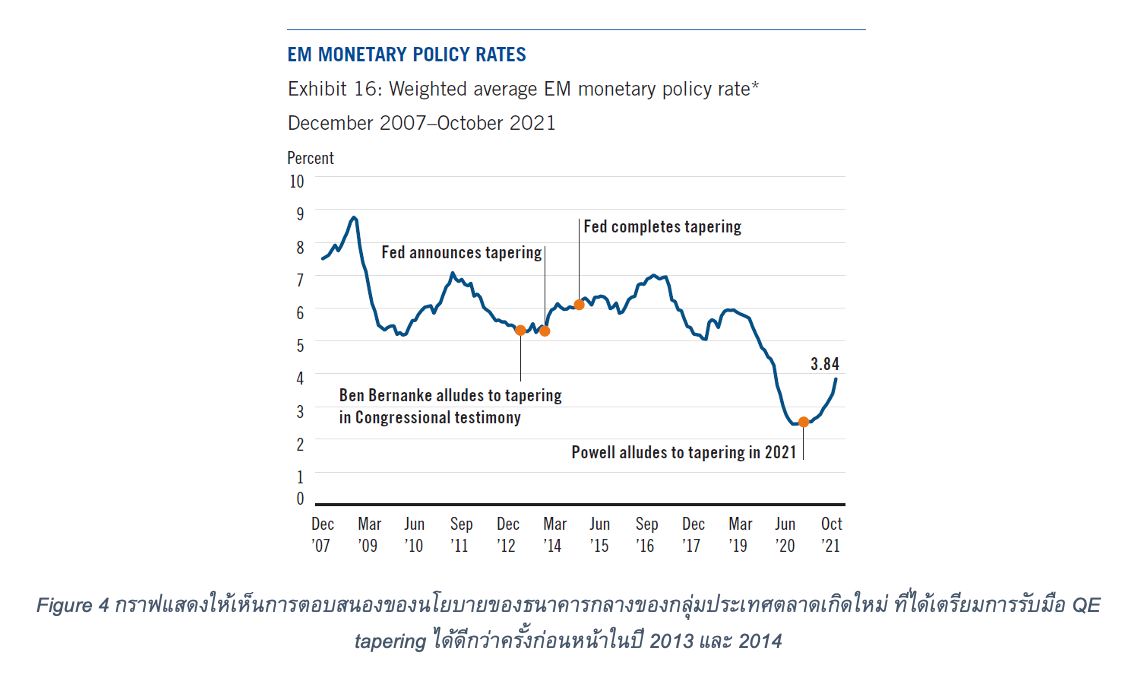

3. การตอบสนองด้านนโยบายของกลุ่มประเทศตลาดเกิดใหม่ต่อ QE tapering ในช่วง QE tapering ปี 2013 กลุ่มประเทศตลาดเกิดใหม่ช่วงแรกยังคงดำเนินนโยบายแบบผ่อนคลายต่อไปอีกสักระยะหนึ่ง และทยอยขึ้นดอกเบี้ยเพื่อตอบสนอง QE tapering หลังจากนั้น (ใช้เวลาประมาณ 1 ปีในการเริ่มขึ้นดอกเบี้ย หลังจาก QE tapering) ซึ่งผู้เชี่ยวชาญหลายคนมองว่าเป็นการตอบสนองที่ช้าเกินไป อย่างไรก็ดีในปี 2021 นี้ หลายประเทศในกลุ่มตลาดเกิดใหม่ได้ทยอยขึ้นดอกเบี้ยรอไว้แล้ว ก่อนหน้าที่ QE tapering จะเกิดขึ้น ซึ่งทำให้ตลาดค่อนข้างที่จะปรับตัวได้เร็วกว่า และช่วยบรรเทาผลกระทบจากเงินไหลออกได้ในระดับหนึ่ง

อนึ่ง แม้ว่าเราเชื่อว่าการทำ QE tapering ครั้งนี้จะไม่ได้ส่งผลกระทบต่อตลาดเกิดใหม่อย่างมีนัยสำคัญ นักลงทุนยังคงต้องจับตาผลกระทบจาก QE tapering อย่างใกล้ชิด โดยหากธนาคารกลางสหรัฐฯ เร่งกระบวนการ QE tapering และการขึ้นดอกเบี้ยให้เร็วขึ้น อาจจะทำให้ตลาดปรับตัวไม่ทัน และมีการปรับฐานที่รุนแรงกว่าที่ประเมินไว้ นอกจากนั้น การฟื้นตัวของกลุ่มประเทศเกิดใหม่ยังขึ้นอยู่กับการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 เป็นสำคัญ หากฟื้นตัวได้ช้ากว่าที่คาดไว้ น่าจะทำให้เงินไหลออกมากขึ้น และสร้างแรงกดดันในตลาดตราสารหนี้ได้ สุดท้ายนี้ เราพบว่าปัจจัยเฉพาะตัวของกลุ่มประเทศเกิดใหม่ขนาดใหญ่อาจส่งผลกระทบต่อบรรยากาศการลงทุนในประเทศเกิดใหม่ทั้งกลุ่มได้ อาทิ การชะลอตัวของเศรษฐกิจจีน อย่างไรก็ดี เรายังคงเชื่อว่า ในภาพรวม QE tapering ในครั้งนี้ น่าจะมีผลกระทบที่จำกัดต่อตลาดเกิดใหม่จากเหตุผลที่กล่าวมาข้างต้น

เนื้อหาต้นฉบับโดย

Nicholas Hardingham, CFA

Senior Vice President, Portfolio manager

Franklin Templeton Fixed Income

Stephanie Ouwendijk, CFA

Senior Vice President, Portfolio Manager, Research Analyst

Franklin Templeton Fixed Income

Robert Nelson, CFA

Vice President, Portfolio Manager, Research Analyst

Franklin Templeton Fixed Income

Joanna Woods, CFA

Vice President, Portfolio Manager, Research Analyst

Franklin Templeton Fixed Income

Carlos Ortiz

Vice President, Research Analyst

Franklin Templeton Fixed Income

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Inflation, Knowledge, Long Content