ติดตามเราผ่านไลน์

@Finnomena

ท่ามกลางความไม่แน่นอนที่ธนาคารกลางและรัฐบาลจากหลาย ๆ ประเทศต้องเผชิญในตอนนี้ จากการเมืองและเศรษฐกิจ เรามาดูกันว่าคู่มือการลงทุนสำหรับปี 2021 นี้จะหน้าตาเป็นอย่างไร?

แผนการกระตุ้นเศรษฐกิจอาจมีมาอย่างต่อเนื่อง แม้ยากที่จะคาดเดา

มีแนวโน้มว่ามาตรการกระตุ้นเศรษฐกิจจากทั้งการเงินและการคลังอาจมีมาอย่างต่อเนื่อง 2021 แต่ถึงอย่างนั้นอัตราการฟื้นตัวของเศรษฐกิจอาจยังเป็นที่น่ากังขา จากความไม่แน่นอนของการพัฒนาวัคซีน

ดังนั้นเรื่อง “วัคซีน” จะเป็นกุญแจสำคัญในการออกมาตรการอัดฉีดเพิ่มเติม

นอกจากนั้นอัตราดอกเบี้ยในระดับต่ำนี้อาจจะยังคงอยู่ต่อไปในปี 2021 แต่สิ่งที่ยากจะคาดเดาก็คือมาตรการกระตุ้นเพิ่มเติมของทั้งจากทางรัฐและธนาคารกลาง

หากจะยกตัวอย่างขึ้นมาสักเหตุการณ์หนึ่งคงเป็นเหตุการณ์ช่วยเหลือเหล่า “Fallen Angels” หรือบริษัทนางฟ้าตกสวรรค์ที่ก่อนหน้ามีความน่าเชื่อถืออันยอดเยี่ยมในระดับ “เกรดลงทุน” ได้ถูก downgrade ลดหลั่นลงมาเป็น “เกรดเก็งกำไร” ได้รับการอัดฉีดสนับสนุนช่วยพยุงไม่ให้เกิดการล้มเป็นโดมิโน ซึ่งไม่มีใครคาดคิดมาก่อนว่าจะเกิดขึ้น และเป็นเรื่องที่ยากจะคาดเดาว่าการสนับสนุนนี้จะยังคงอยู่ไปอีกนานเท่าใด

สิ่งที่ต้องน่าจับตามองอีกเรื่องหนึ่งก็คือเรื่องของ “ปริมาณ” ของมาตรการอัดฉีดที่หากไม่เพียงพอ ก็อาจทำให้เกิดผลกระทบเป็นโดมิโนขึ้นมาได้ (บริษัทล้มละลายจนผู้คนแห่นำเงินลงทุนออกจากบริษัทต่าง ๆ ส่งผลให้ราคาสินทรัพย์ปรับตัวลง)

ความไม่แน่นอนทั้งหมดทั้งมวลที่ว่าอาจทำให้ความรวดเร็วในการฟื้นตัวของเศรษฐกิจโลกมีความไม่แน่นอนเช่นเดียวกัน อย่างไรก็ตามเรามองว่านี่อาจเป็นช่วงเวลาสำหรับการลงทุนอย่างระมัดระวัง เพื่อคว้าโอกาสสุดพิเศษในช่วงนี้จากตลาดการเงินทั่วโลก

ว่ากันด้วยเรื่องของความกังวลเกี่ยวกับเงินเฟ้อ

ในส่วนของความคาดหวังเงินเฟ้อนั้นอาจยังถูกกดดันจากภาวะเศรษฐกิจและอัตราการว่างงานที่สูง ดังนั้นมาตรการอัดฉีดที่ออกมาอาจทำให้เงินเฟ้อในอนาคตอยู่ในระดับที่สมเหตุสมผล

อย่างไรก็ตามธนาคารกลางอาจมีความกังวลเกี่ยวกับความต้องการของผู้บริโภคที่สูงขึ้น (สังเกตุได้จากดัชนีชี้วัดเศรษฐกิจต่าง ๆ ที่เริ่มฟื้นตัว) อีกทั้งยังมีแรงหนุนเงินเฟ้อจากมาตรการกระตุ้นที่ออกมา ซึ่งอาจส่งผลให้อัตราเงินเฟ้อโดยเฉพาะในสหรัฐฯ มาไวกว่าที่เราคาดคิด จากการที่อัตราดอกเบี้ยพันธบัตรรัฐบาลอยู่ในระดับต่ำ ถึงแม้จะปรับตัวขึ้นมาบ้างในช่วงที่ผ่านมา

ถึงอย่างนั้นเรายังคงมีมุมมองว่าอัตราดอกเบี้ยดังกล่าวจะอยู่ในระดับต่ำต่อไปในปี 2021 นี้

หุ้นเทคโนโลยีอาจพ่ายแพ้ให้กับหุ้นมูลค่า

ที่มา: มุมมองการจัดสินทรัพย์ A brighter year ahead

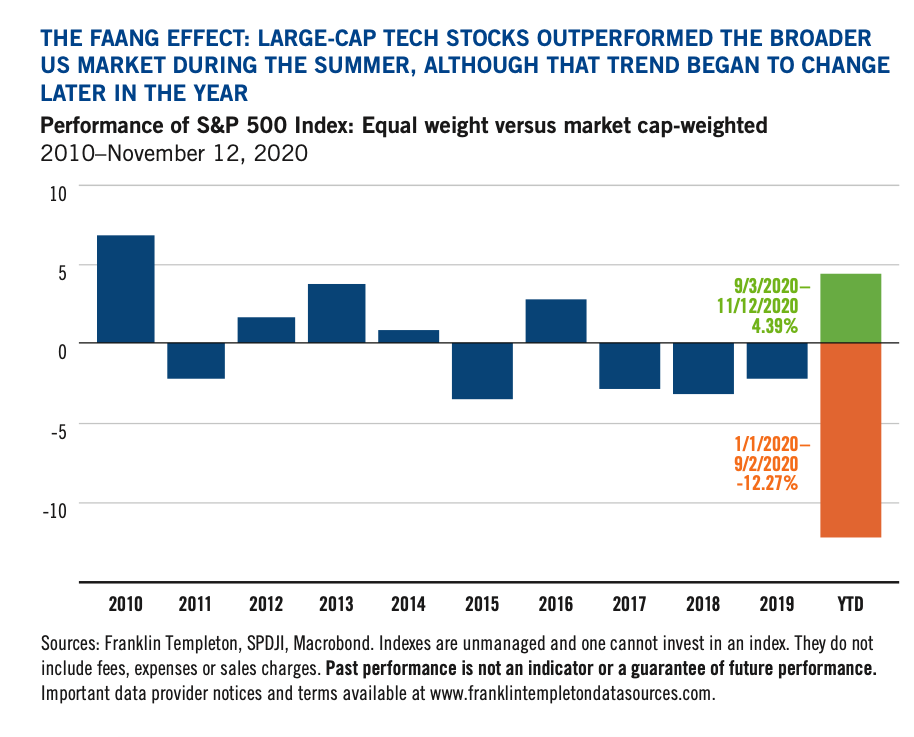

ในช่วงที่ผ่านมาคงไม่มีใครปฏิเสธว่าหุ้นเทคโนโลยีโดยเฉพาะหุ้นกลุ่ม FAANG เป็นหุ้นที่แข็งแกร่งและปรับตัวได้อย่างโดดเด่น อย่างไรก็ตามในช่วงเดือน ตุลาคม และ เดือน พฤศจิกายน ปีที่แล้ว ผลตอบแทนของดัชนี S&P 500 แบบที่มีการแบ่งน้ำหนักหุ้นแบบเท่า ๆ กัน เริ่มแซงหน้าดัชนี S&P 500 ที่แบ่งตามมูลค่าตลาด (Market cap) ที่ถูกฉุดกระฉากมาด้วยหุ้นเทคโนโลยีเป็นหลักจาก Market cap ที่เพิ่มขึ้น

สิ่งนี้สะท้อนให้เห็นว่าหุ้นมูลค่าแบบดั้งเดิมเริ่มกลับมาเฉิดฉายอีกครั้ง ในขณะที่หุ้นกลุ่มเทคโนโลยีซึ่งมีสัดส่วนเป็นส่วนใหญ่ในดัชนีเริ่มให้ผลตอบแทนที่น้อยกว่า

สินทรัพย์แนะนำจาก Franklin Templeton

- สินค้าโภคภัณฑ์ต่าง ๆ และ พันธบัตรชดเชยเงินเฟ้อ (TIPS) จะเป็นสินทรัพย์ทางเลือกในการช่วยลดความเสี่ยงเงินเฟ้อในอนาคต

- พันธบัตรรัฐบาล (ประเทศพัฒนาแล้ว), ทองคำ, หุ้นพื้นฐานดี จะเป็นตัวช่วยลดความผันผวนที่อาจเกิดขึ้นได้ในอนาคต

- หุ้นกลุ่มสาธารณูปโภค (Utilities) และกลุ่มการเงิน (Finance) มีความน่าสนใจหลังเริ่มทำผลตอบแทนได้ดีกว่ากลุ่มเทคโนโลยีในช่วงที่ผ่านมา

- หุ้นกลุ่มสาธารณูปโภค (Utilities) มีความน่าสนใจในเชิงมูลค่าหากเทียบกับหุ้นอื่น ๆ และตราสารหนี้ อีกทั้งยังให้ผลตอบแทนที่มั่นคงไม่แพ้ตราสารหนี้

- หุ้นกลุ่มการเงิน (Finance) อาจเป็นคีย์แมนคนสำคัญในการช่วยฟื้นฟูวิกฤติในครั้งนี้มากกว่าเป็นปัญหาดังเช่นปี 2008 อีกทั้งยังมีสถานะที่ดูดีกว่าในปี 2008 มาก

เนื้อหาต้นฉบับโดย Edward D. Perks, CFA

Chief Investment Officer, Franklin Templeton Investment Solutions

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Franklin Templeton Outlook, Infographic, Knowledge, Long Content