ติดตามเราผ่านไลน์

@Finnomena

อุปสงค์และอุปทานที่ไม่ลงล็อก

ความไม่สมดุลระหว่างอุปสงค์และอุปทานของสินค้าอาจใกล้เข้าถึงจุดสูงสุด หลังราคายานยนต์ในสหรัฐฯ ปรับตัวขึ้นอย่างร้อนแรง

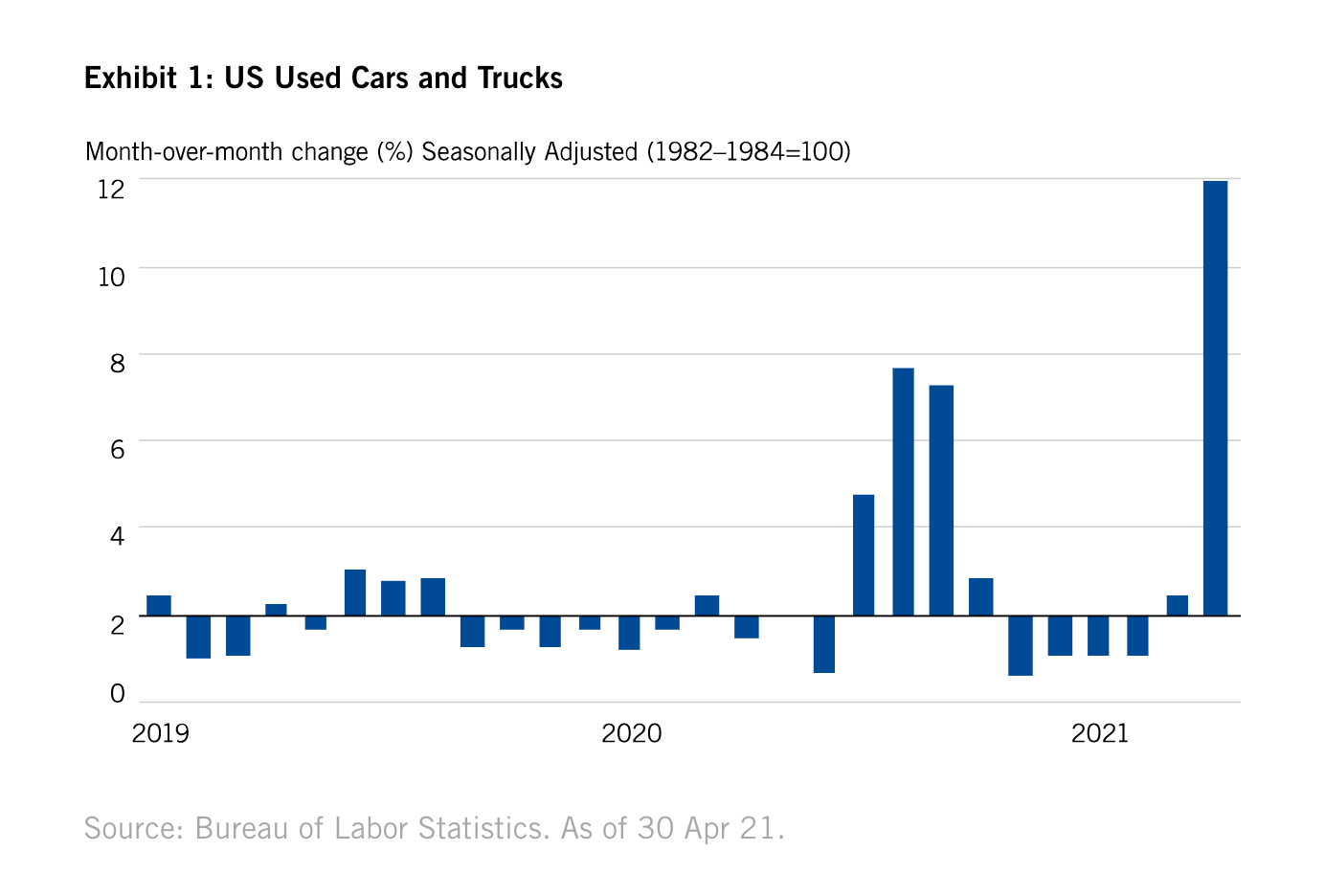

ในช่วงแรกที่เกิดวิกฤติราคาของยานยนต์ลดลงอย่างรุนแรงหลังบริษัทเช่ารถไม่สามารถปล่อยรถออกได้ หลังการล็อคดาวน์ส่งผลให้ปัจจัยทางฝั่งอุปสงค์ลดลง

แต่หลังจากที่การแพร่ระบาดในเวฟแรกจบลงความต้องการของผู้คน ก็กลับมาแข็งแกร่งอีกครั้ง เนื่องจากมีคนจำนวนมากไม่อยากใช้งานระบบขนส่งสาธารณะหรือต้องย้ายไปอยู่ในเขตนอกเมือง

แต่ถึงอย่างนั้นความคล่องตัวที่ว่าก็ต้องหยุดลงอีกครั้ง หลังกฎเกณฑ์ที่เข้มงวดเข้ามามีส่วนในการระบาดเวฟที่สองและเวฟที่สาม ในช่วงปลายปี 2020 จนกระทั่งการมาของวัคซีนทำให้ความต้องการของผู้คนกลับมาอีกครั้ง และทำให้บริษัทเช่ารถเผชิญปัญหาการจัดการรถในคลังซึ่งมีผลมาจากการขาดแคลนชิปกระทันหัน จนต้องหันไปซื้อรถมือสองมาทดแทน

ภาพแสดงการซื้อรถยนต์และรถบรรทุกมือสองในสหรัฐฯ

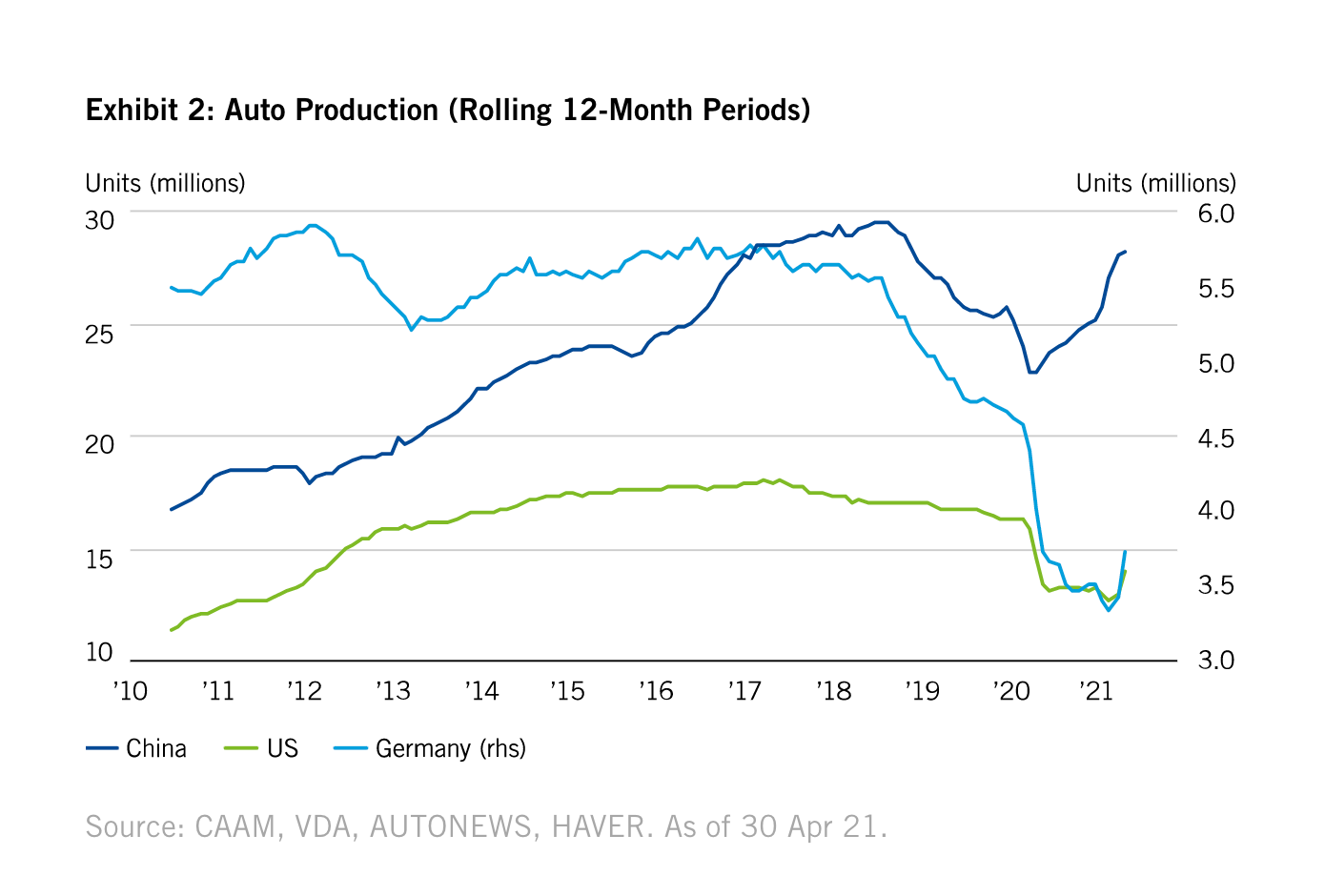

อย่างไรก็ตามภาพด้านหลังได้แสดงถึงข้อมูลทางฝั่งอุปทาน ซึ่งหากเราลองมองไปที่จีนที่จัดการกับปัญหาโควิด-19 ได้อย่างรวดเร็วและมีการฟื้นตัวของอุปทานขึ้นมาตามรูป จึงทำให้เรามั่นใจว่าสิ่ง ๆ นี้ จะเกิดขึ้นกับสหรัฐฯ และยุโรป เช่นเดียวกัน

กลุ่มผู้ซื้อรถใหม่มีความต้องการที่จะขายรถเก่าของพวกเขาเป็นอย่างมาก หลังราคารถไม่ตกลงมากนัก และสิ่ง ๆ นี้จะช่วยให้เงินเฟ้อจากโควิด-19 เบาบางลง

ภาพแสดงยอดการผลิตรถยนต์ในรอบหนึ่งปีที่ผ่านมา

ความแตกต่างทางด้านอุปสงค์และอุปทาน อาจทำให้การมองหาจุดสูงสุดทางด้านราคาของตลาดรถยนต์เป็นไปได้ยาก แต่ตอนนี้จุดสูงสุดกำลังใกล้เข้ามาโดยที่อุปทานกำลังไล่ตามมา

จากการคาดการณ์ของเราส่วนต่างระหว่างอุปสงค์และอุปทานกำลังขยายตัวมากขึ้นและอาจทำให้ลดลงช้ากว่าที่ควร แต่เราไม่ได้มองว่าเรื่องนี่จะเป็นเรื่องที่ยืนยาวต่อไป

การบริโภคในฝั่งของสินค้าที่มีผลมาจากการใช้นโยบาย Work from home อาจเริ่มเทไปยังฝั่งบริการ ซึ่งเป็นสิ่งที่เราเห็นในอังกฤษ และเราคาดหวังว่ามันจะเกิดขึ้นกับภูมิภาคอื่นทั่วโลก หลังแนวโน้มการเปิดเมืองยังดำเนินต่อไป

ราคารถมือสองในสหรัฐฯ ควรที่จะมีผลลดลงกับเงินเฟ้อในช่วงฤดูร้อนของปี (เดือน มิถุนายน – สิงหาคม)

สำรวจราคาโภคภัณฑ์ ดัชนี PPI ของจีน และราคาสินค้าทั่วโลก

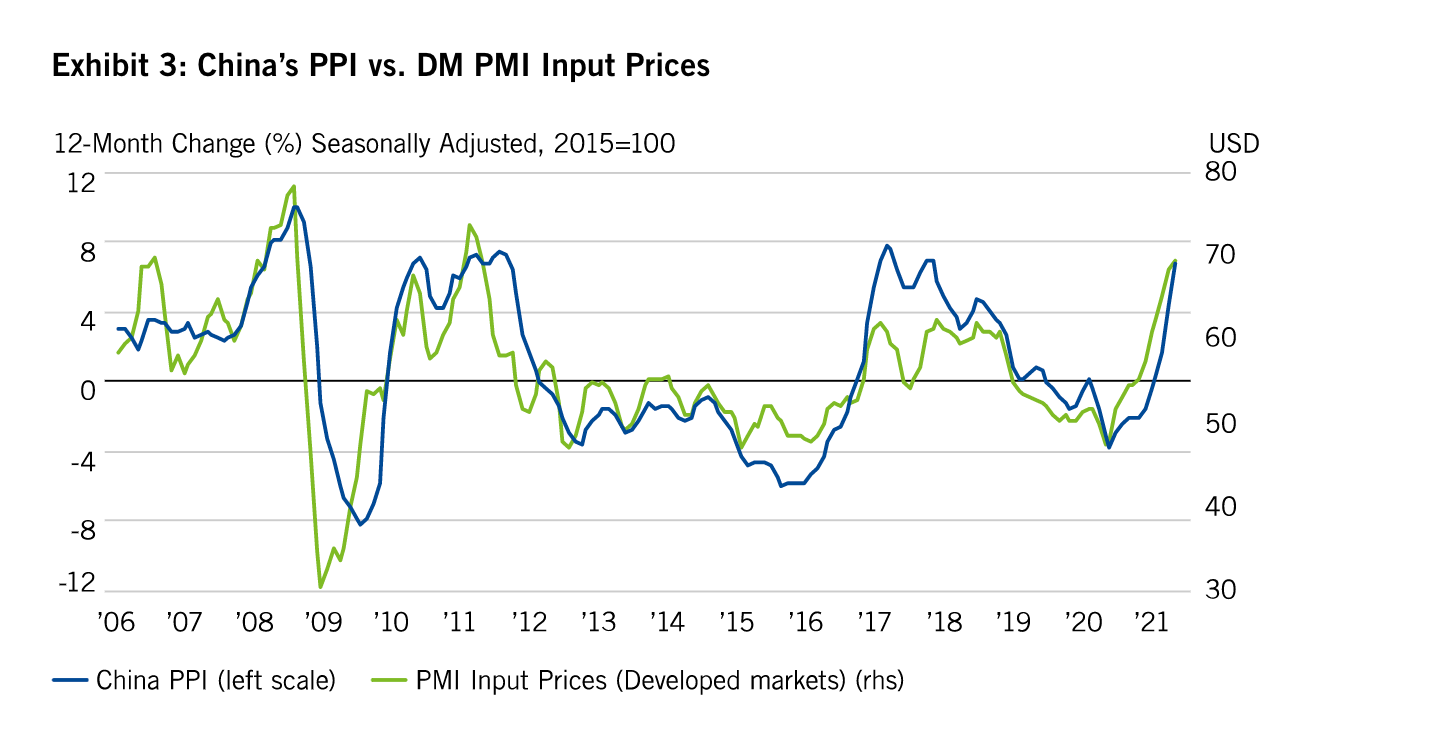

การปรับตัวขึ้นอันร้อนแรงของราคาโภคภัณฑ์ในช่วงที่ผ่านมาถือได้เป็นเรื่องที่คนต่างให้ความสนใจ

ดัชนี PPI หรือดัชนีราคาผู้ผลิตของจีนแตะระดับสูงสุดเมื่อปี 2010 และ ปี 2017 ซึ่งมีผลมาจากราคาวัตถุดิบที่เพิ่มขึ้นผ่านแบบสำรวจ PMI ทั่วโลก

ต้องขอย้ำอีกครั้งว่า เราเองก็ไม่ทราบว่าราคาโภคภัณฑ์จะไปถึงเมื่อไร แต่เราเริ่มแคลงใจว่าเราใกล้มาถึงจุดสิ้นสุดของเหตุการณ์ดังกล่าว และเชื่อมั่นว่าเถียรภาพทางด้านราคาจะกลับมา มากกว่าเพิ่มอีกเป็นเท่าตัว

ในช่วงปี 2010 และ 2011 ที่เศรษฐกิจโลกกำลังฟื้นตัวจากวิกฤติการเงินโลก (Global Financial Crisis) ดัชนี PPI ของจีนและราคาวัตถุดิบก็อยู่ในระดับที่สูงเช่นเดียวกัน ซึ่งระดับราคาดังกล่าวก็ไมไ่ด้ยืนอยู่ในระยะยาว

การปรับตัวขึ้นของราคาทำให้ผู้ผลิตในจีนต้องเพิ่มราคาสินค้าภายในประเทศ จากต้นทุนวัตถุดิบนำเข้าที่สูงขึ้น ซึ่งในอดีตปัจจัยดังกล่าวมีความเชื่อมโยงกันไม่มาก และมีหลักฐานน้อยนิดที่ชี้ให้เห็นว่าสิ่งเหล่านี้จะคงอยู่ในระยะยาว

ภาพแสดงดัชนี Producer Price Index (PPI) ของจีน เทียบกับดัชนีราคาวัตถุดิบในตลาดพัฒนาแล้ว [PMI Input Prices (Developed Market)]

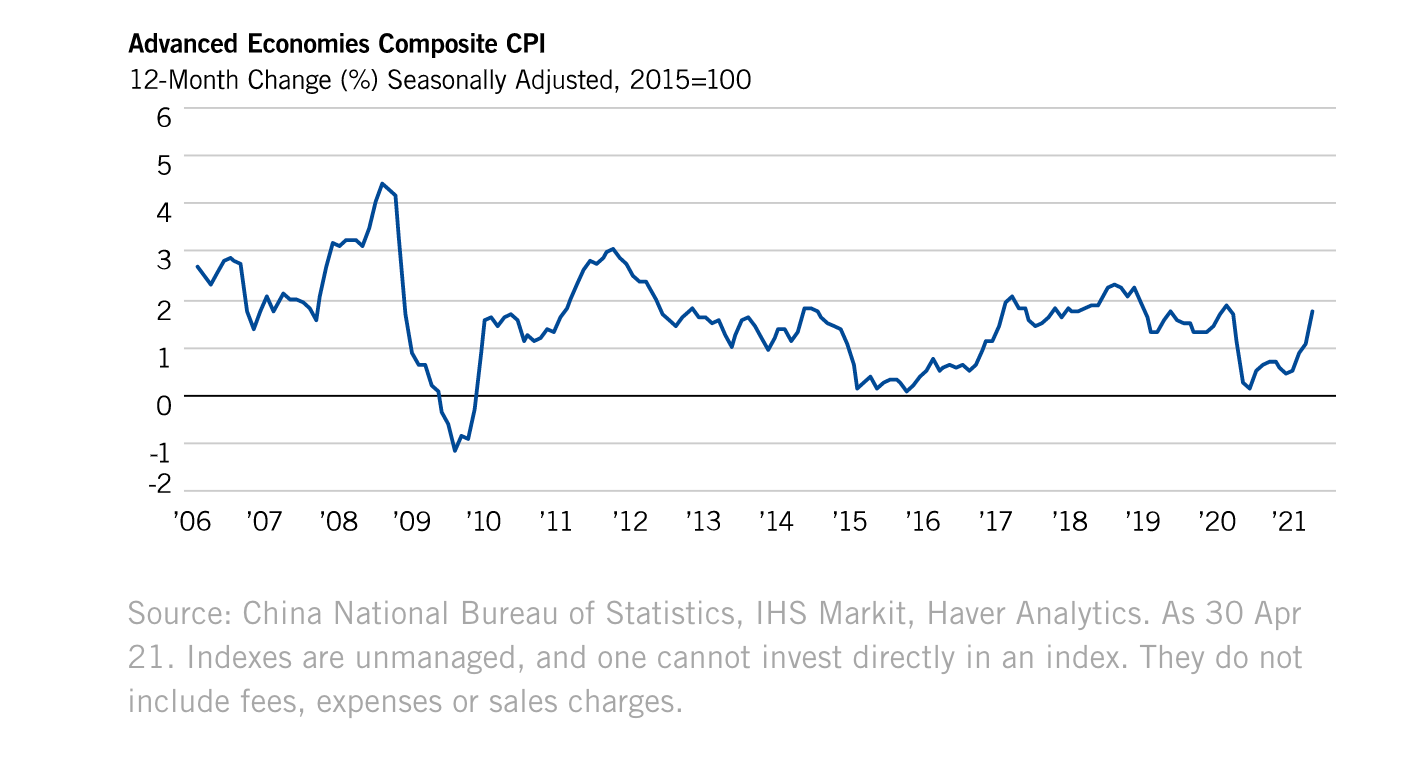

ภาพแสดงตัวเลข CPI ของจีน

ภาคบริการ

หลังวัคซีนเป็นปัจจัยที่ทำให้เศรษฐกิจกลับมาดำเนินการได้อีกครั้ง ราคาในส่วนของภาคการบริการถือเป็นปัจจัยที่ต้องจับตามอง

ในช่วงแรกราคาจะกลับมาเทียบเท่ากับช่วงก่อนเกิดโควิด-19 ซึ่งเราคาดการณ์ว่าจะเกิดขึ้นในอีกสองเดือนข้างหน้าทั่วโลก หลังจากนั้นจะเป็นเรื่องของอุปสงค์และอุปทานที่ไม่ลงล็อคคล้าย ๆ กับที่เกิดขึ้นในส่วนของสินค้าที่ต้องตั้งคำถามต่อไป

มันอาจจะเป็นการที่ผู้คนเร่งรีบออกไปตัดผม ไปเลือกซื้อสินค้าในร้าน ไปโรงภาพยนตร์หรือทานอาหารในร้านอาหาร ซึ่งร้านอาหารส่วนใหญ่เริ่มลดปริมาณของในคลังหลังเกิดการใช้มาตรการเว้นระยะห่างทางสังคม (Social Distancing) เราจึงคิดว่าภาพที่เกิดขึ้นอาจจะคล้ายคลึงกับสิ่งที่เราเห็นในส่วนของราคาสินค้า ซึ่งอาจจะเกิดขึ้นในช่วงครึ่งปีหลังของ 2021

เงินเฟ้อของตลาด

ตลาดเงินเฟ้อฟื้นตัวอย่างรวดเร็วจากจุดต่ำสุดเมื่อเดือน มีนาคม ปี 2020 ที่ตลาดสหรัฐฯ ให้ราคาเงินเฟ้อเพียง 0.20% ในอีก 5 ปีข้างหน้าเทียบกับปัจจัยราคาที่ 2.60% ณ ปัจจุบัน

ภาพด้านล่างแสดงดัชนี CPI ในสหรัฐฯ รอบ 5 ปี ซึ่งอยู่ในระดับเดียวกับช่วงที่เกิดวิกฤติการเงินโลก และอยู่ในระดับเดียวกับช่วงก่อนกลางปี 1990

เรามีมุมมองว่าเงินเฟ้อในอีก 12 เดือนข้างหน้าจะอยู่ในระดับสูง และเราไม่รู้ว่ามันจะไปได้อีกแค่ไหน แต่ตลาดกำลังให้ราคาเงินเฟ้อที่สูงในอีก 5 ปีข้างหน้า ตามมาด้วยการฟื้นตัวของเงินเฟ้อมาที่ระดับก่อนเกิดวิกฤติ

การตอบสนองของตลาดเงินเฟ้อในระดับปกติเทียบกับ Upside ของเงินเฟ้อที่สูงชี้ให้เห็นว่า ตลาดกำลังให้ราคาเรื่องเงินเฟ้อ

เนื้อหาต้นฉบับโดย Richard A. Booth

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Housing Market, Inflation, Knowledge, Long Content