ติดตามเราผ่านไลน์

@Finnomena

สถานการณ์การเร่งขึ้นดอกเบี้ยของธนาคารกลางทั่วโลก และความกังวลเศรษฐกิจเกี่ยวกับเศรษฐกิจถดถอยได้สร้างความท้าทายให้กับการลงทุนในช่วงนี้อย่างมีนัยสำคัญ โดยสินทรัพย์ต่าง ๆ มีความผันผวนมากขึ้น ไม่เว้นแม้กระทั่งสินทรัพย์ปลอดภัย (safe haven) ที่ในระยะนี้ผันผวนไม่น้อยไปกว่าหุ้น ซึ่งนักลงทุนที่คาดหวังผลตอบแทนจากการลงทุนที่มีเสถียรภาพ (consistent cash flow) น่าจะต้องเตรียมตัวรับความเสี่ยงมากขึ้นในสถานการณ์ปัจจุบัน

ในช่วงหลัง ๆ มีความเชื่อว่าการที่จะสร้างผลตอบแทนที่ดีในสถานการณ์การลงทุนในช่วงนี้ นักลงทุนจำเป็นต้องลงทุนในสินทรัพย์หลาย ๆ แบบ เช่น อสังหาริมทรัพย์ โครงสร้างพื้นฐาน หรือสินทรัพย์อื่น ๆ ที่ให้ผลตอบแทนตามอัตราเงินเฟ้อ หรืออัตราดอกเบี้ยที่จะปรับตัวสูงขึ้น แต่เรายังมองว่า การลงทุนแบบดั้งเดิม ได้แก่ การลงทุนในพันธบัตร และหุ้น ยังคงเป็นการลงทุนที่น่าสนใจ และจะให้ผลตอบแทนได้ดี ภายใต้ความผันผวนของตลาดดังกล่าว โดยมีกลยุทธ์ที่นักลงทุนสามารถใช้ประกอบการพิจารณา ดังนี้

1. ความผันผวนจะสร้างโอกาส

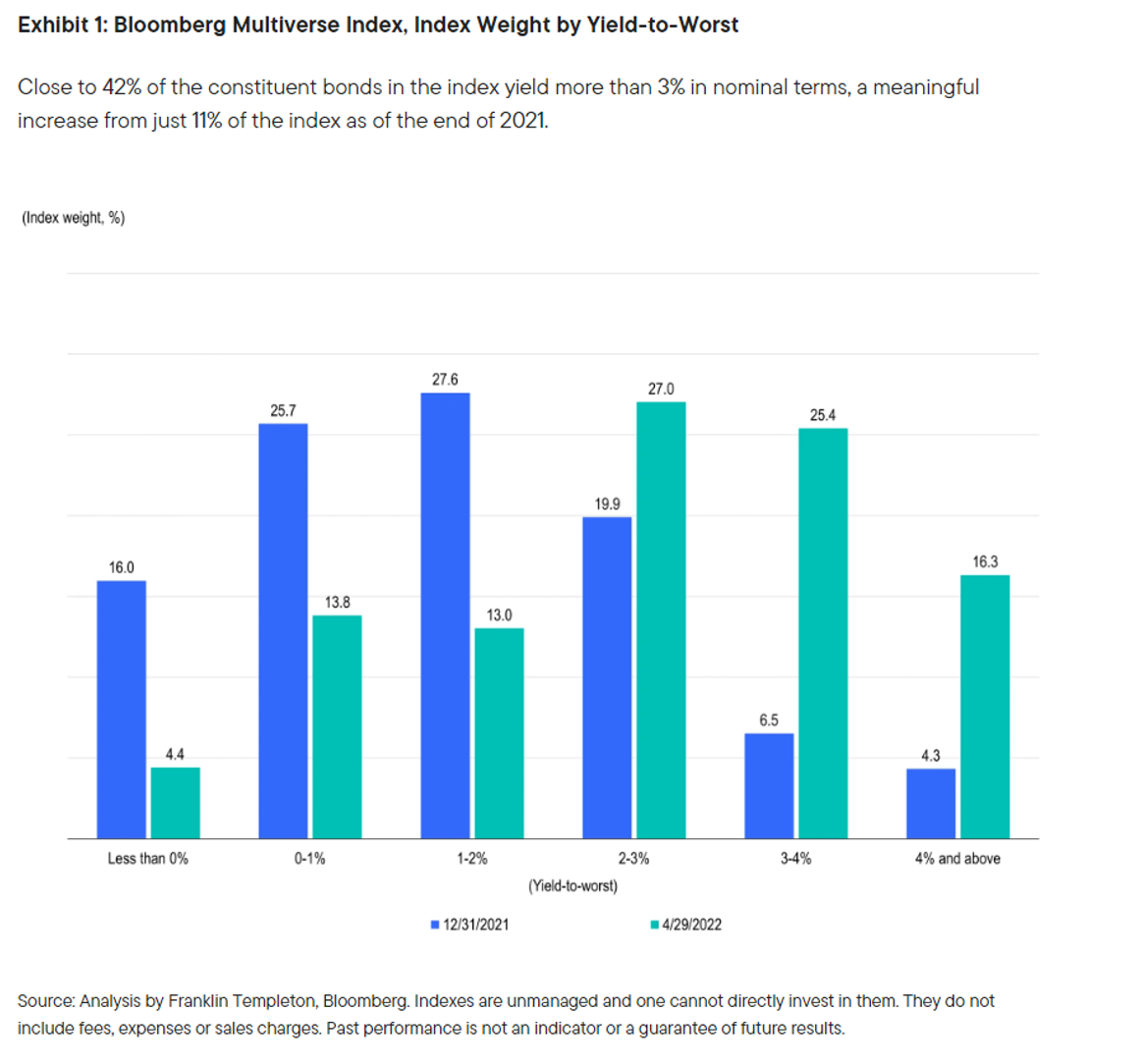

การเร่งขึ้นดอกเบี้ยนโยบายทำให้นักลงทุนเทขายตราสารหนี้ (ที่มักมีดอกเบี้ยคงที่) ทำให้ราคาพันธบัตรปรับตัวลงอย่างมีนัยสำคัญ เป็นผลให้ผลตอบแทนตราสารหนี้ (yield) สูงขึ้น จากราคาที่ต่ำลง โดยในช่วงสิ้นเดือนเมษายน 2022 มีตราสารหนี้กว่า 42% ที่ให้ผลตอบแทนสูงกว่า 3% โดยมากกว่าในช่วงต้นปีที่มีตราสารหนี้เพียงแค่ 10.8% เท่านั้น ที่ให้ผลตอบแทนมากกว่าอัตราดังกล่าว

ทั้งนี้ ในช่วงที่ผ่านมา สินทรัพย์ต่าง ๆ มีทิศทางความไม่แน่นอนมากขึ้น เช่น หุ้นในดัชนี S&P 500 จ่ายปันผลน้อยลงจาก 2% เป็น 1.5% ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี เพิ่มขึ้นจาก 1.5% เป็น 3% และความผันผวนของหุ้นเพิ่มมากกว่าพันธบัตรถึง 3.6 เท่า ด้วยเหตุนี้ เราจึงมองว่าการเลือกลงทุนในสินทรัพย์ที่เหมาะสมจะสร้างโอกาสที่ดีให้กับนักลงทุน อย่างไรก็ดี นักลงทุนจำเป็นต้องเตรียมรับมือความผันผวนที่มากขึ้น เช่นกัน

Figure 1 อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นในช่วงที่ผ่านมา โดยในช่วงสิ้นเดือนเมษายน 2022 มีพันธบัตรกว่า 42% ที่ให้ผลตอบแทนสูงกว่า 3% โดยมากกว่าในช่วงต้นปีที่มีพันธบัตรเพียงแค่ 10.8% เท่านั้น ที่ให้ผลตอบแทนมากกว่าอัตราดังกล่าว

2. สินทรัพย์คุณภาพมีความน่าสนใจมากกว่า

แม้เราเห็นการปรับฐานของตลาดหุ้น เรายังมองว่าผลตอบแทนจากพันธบัตรยังสูงกว่าผลตอบแทนจากปันผลของหุ้น โดยตลาดคาดการณ์ว่าน่าจะมีการปรับขึ้นดอกเบี้ยอีก เพื่อสู้กับอัตราเงินเฟ้อที่สูงขึ้น ทำให้ตราสารหนี้บริษัทที่มีคุณภาพ (higher-quality bond) ถูกขายออกมา กดดันราคา และทำให้อัตราผลตอบแทนสูงขึ้น

นอกจากนั้น เราพบว่าในสถานการณ์เงินเฟ้อสูง หุ้นกลุ่มที่ราคาแปรผันตามอัตราเงินเฟ้อต่างให้ผลตอบแทนดี เช่น กลุ่มสาธารณูปโภค กลุ่มสื่อสาร แร่ และพลังงาน ซึ่งให้ผลตอบแทนเป็นบวกตั้งแต่ต้นปี อย่างไรก็ดี เราคาดว่าอัตราเงินเฟ้อจะค่อย ๆ ปรับฐานลง และการคาดการณ์เงินเฟ้อของตลาดในปัจจุบันน่าจะอยู่ในระดับที่แย่เกินไป (too pessimistic) ซึ่งเรามองว่าเป็นโอกาสของการเข้าไปลงทุนในหุ้นที่มีคุณภาพสูง ที่ราคาปรับตัวลงรุนแรง

3. เงินเฟ้ออยู่ในระดับที่สูงที่สุดแล้วหรือยัง

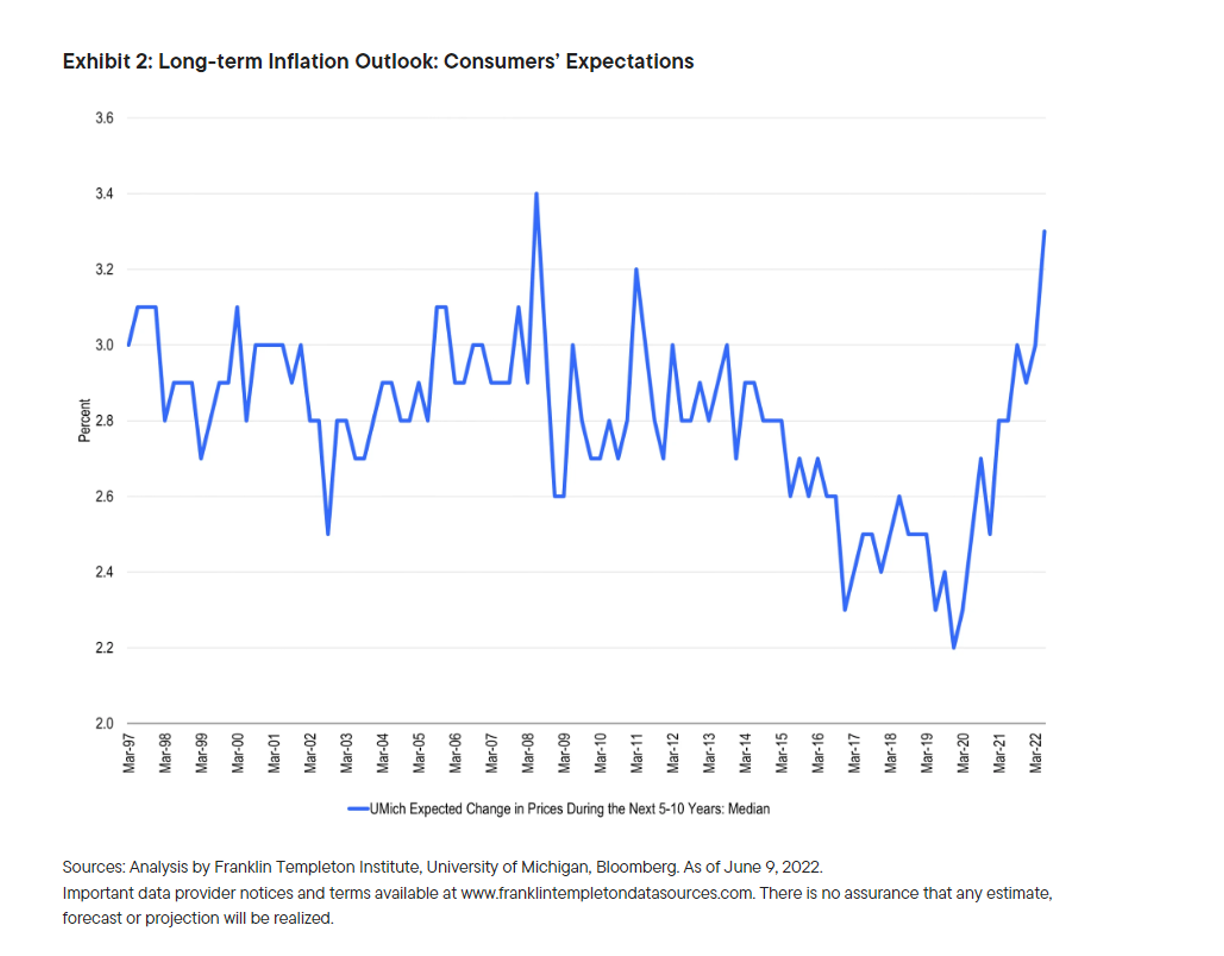

ก่อนหน้านี้ แบบสำรวจมุมมองของผู้บริโภคต่ออัตราเงินเฟ้อชี้ให้เห็นว่าเงินเฟ้อน่าจะอยู่ในระดับสูงในระยะถัดไป แต่ไม่มีใครคาดการณ์ในขณะนั้นว่า อัตราเงินเฟ้อที่เป็นอยู่ จะอยู่ในระดับที่สูงเกินกว่าที่ตลาดคาดการณ์ในระดับนี้ (extreme) ซึ่งการคาดการณ์อัตราเงินเฟ้อ กับอัตราเงินเฟ้อที่ออกมาจริงจะเป็นข้อพิจารณาสำคัญในการเลือกลงทุนในสินทรัพย์ต่าง ๆ

Figure 2 กราฟแสดงความคาดหวังของอัตราเงินเฟ้อจากมุมมองผู้บริโภค ซึ่งในช่วงหลังปรับตัวสูงขึ้นมาก

กดดันให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อชะลออัตราเงินเฟ้อดังกล่าว

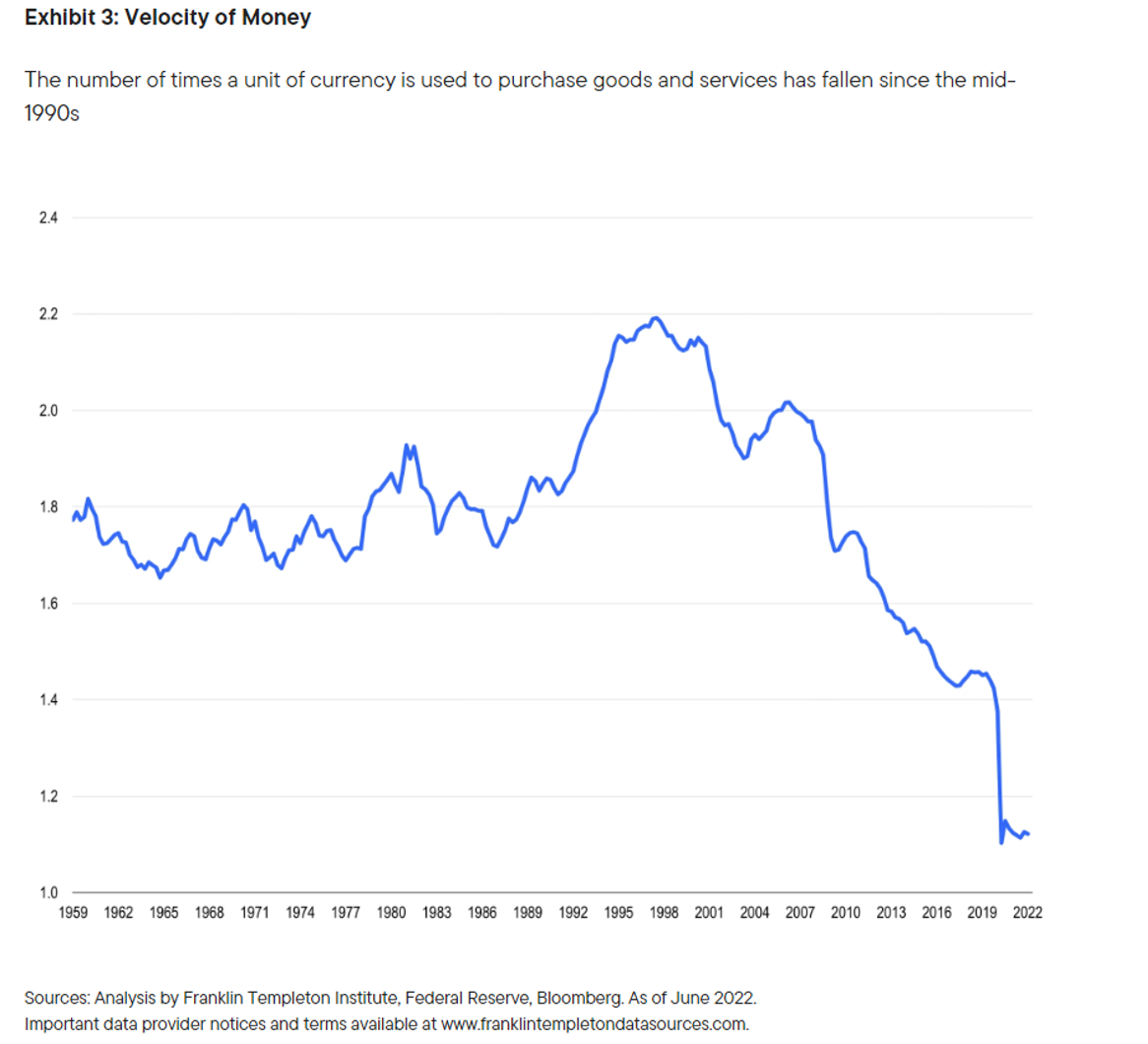

ทั้งนี้ หากพิจารณาจากอัตราการหมุนเวียนของเงิน (velocity of money) ซึ่งหมายถึงอัตราส่วนผลิตภัณฑ์มวลรวมแห่งชาติ (GDP) ต่อปริมาณเงินที่หมุนเวียน (money supply) เราพบว่าปริมาณเงินที่อัดฉีดเข้าไป ทำให้อัตราการหมุนเวียนของเงินปรับตัวลงต่ำกว่าเดิมมาก โดยเรามองว่าเป็นสัญญาณที่แสดงว่าเงินเฟ้อน่าจะชะลอตัวลงในระยะถัดไป ซึ่งโดยปกติมักจะแสดงผลหลังจากพบสัญญาณประมาณ 1 ปี (lagging indicator)

Figure 3 กราฟแสดงอัตราการหมุนเวียนของเงินปรับตัวลงต่ำกว่าเดิมมาก ซึ่งเรามองว่าเป็นสัญญาณที่แสดงให้ว่าเงินเฟ้อจะชะลอตัวลงในระยะถัดไป

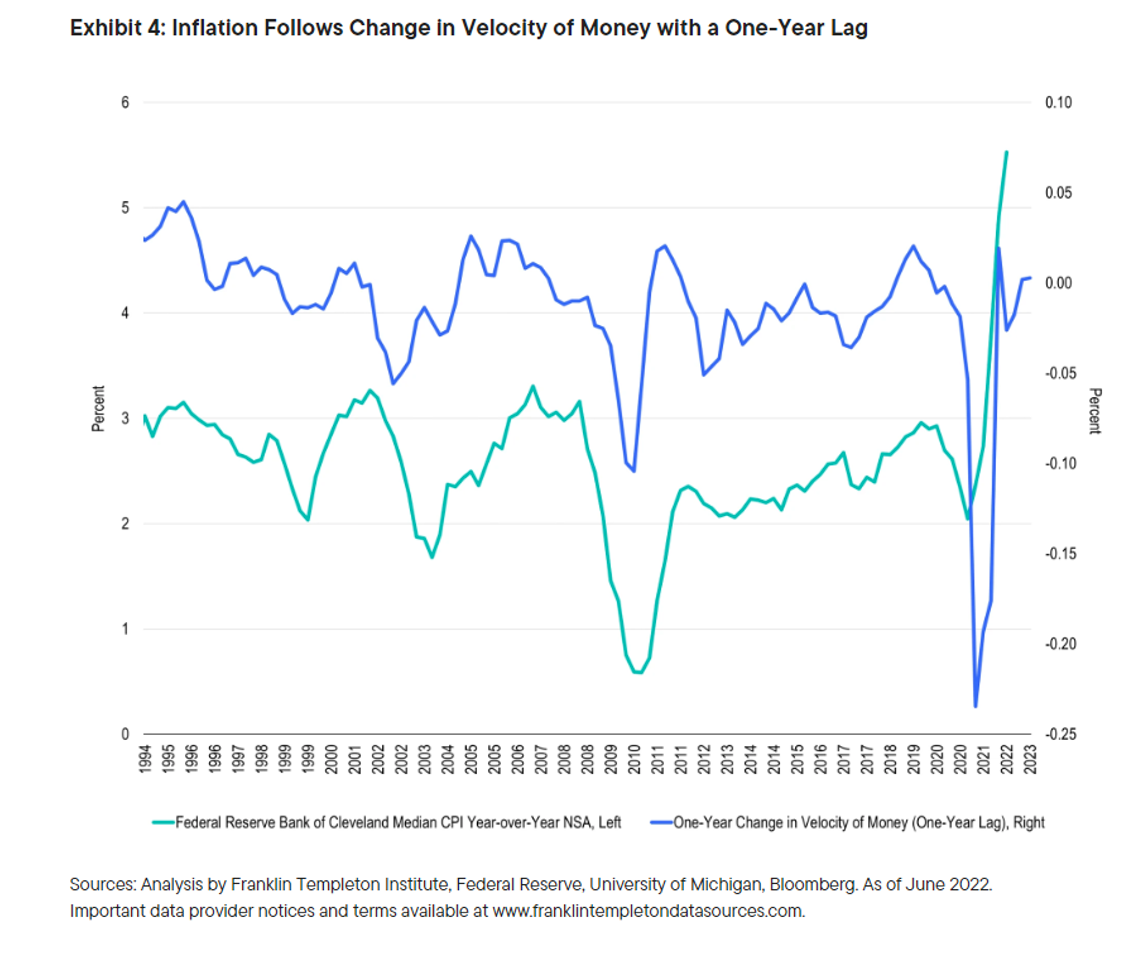

Figure 4 กราฟแสดงอัตราการหมุนเวียนของเงิน โดยเป็นสัญญาณที่แสดงให้เห็นเงินเฟ้อที่น่าจะชะลอตัวลงในระยะถัดไป

ซึ่งโดยปกติมักจะแสดงผลหลังจากพบสัญญาณประมาณ 1 ปี

สรุปมุมมองของเรา

แม้ว่าอัตราเงินเฟ้อ และการเติบโตของเศรษฐกิจในระยะต่อไปยังมีความไม่แน่นอนสูง แต่เราเชื่อว่าตลาดได้รับรู้ข่าวเหล่านั้น และสะท้อนมายังราคาของสินทรัพย์ต่าง ๆ แล้ว (priced-in) แม้ว่าการลงทุนในสินทรัพย์อื่น ๆ ก็มีความน่าสนใจ แต่เรามองว่า ด้วยราคาสินทรัพย์ประเภทหุ้น และพันธบัตรที่ปรับฐานลงมาอย่างมีนัยสำคัญ การลงทุนในสินทรัพย์ประเภทดังกล่าว ก็น่าจะให้ผลตอบแทนที่ดีในระยะถัดไปเช่นกัน และเป็นแนวคิดที่เราแนะนำสำหรับผู้ที่ต้องการปรับสมดุลของพอร์ตฟอลิโอให้ได้ผลตอบแทนมากขึ้น

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, ตราสารหนี้, ตลาดเกิดใหม่