ติดตามเราผ่านไลน์

@Finnomena

การสับเปลี่ยนการลงทุน (rotation) ระหว่างหุ้นเติบโต (growth) และหุ้นมูลค่า (value) ในปีที่ผ่านมาเกิดขึ้นเป็นระยะ ๆ ทั้งในช่วงการแพร่ระบาดของ COVID-19 ใหม่ ๆ ที่หุ้นเติบโตได้รับประโยชน์จากการปิดเมือง และการปรับใช้เทคโนโลยี ทำให้ราคาหุ้นปรับตัวขึ้น อย่างไรก็ดี ในช่วงที่ COVID-19 เริ่มควบคุมได้ และมีการเปิดเมืองอีกครั้ง หุ้นมูลค่าก็กลับมาให้ผลตอบแทนที่ดี กอปรกับอัตราเงินเฟ้อที่เร่งตัวสูงขึ้น ซึ่งกดดันผลตอบแทนของหุ้นเติบโตต่อเนื่อง นักลงทุนหลายรายจึงเริ่มมีคำถามว่า จริง ๆ แล้ว การลงทุนในหุ้นเติบโต หรือหุ้นมูลค่ากันแน่ที่จะได้ผลตอบแทนมากกว่า แล้วช่วงเวลานี้เป็นช่วงเวลาของหุ้นอะไรกันแน่

อย่างไรก็ดี เราเห็นว่าการจำแนกหุ้นเป็น 2 กลุ่ม ได้แก่ หุ้นเติบโต และหุ้นมูลค่า ด้วยวิธีการประเมินมูลค่า และอัตราส่วนทางการเงินต่าง ๆ น่าจะไม่เหมาะกับสถานการณ์ปัจจุบันเท่าใดนัก โดยเราเชื่อว่าเส้นแบ่งระหว่างหุ้นเติบโต และหุ้นมูลค่านี้กำลังเปลี่ยนไป และหุ้นหนึ่งตัวอาจจะเป็นได้ทั้งหุ้นเติบโตและหุ้นมูลค่าในเวลาเดียวกัน เช่น ในยุคที่บริษัทมีการลงทุนในหลาย ๆ ภูมิภาค เป็นไปได้ที่หุ้นมูลค่าในภูมิภาคหนึ่ง อาจเป็นหุ้นเติบโตในอีกภูมิภาคหนึ่งก็ได้ ทำให้เรามองว่า ความมุ่งมั่นของนักลงทุนที่จะเลือกหุ้นเติบโต หรือหุ้นมูลค่าเพียงอย่างเดียวนั้น อาจทำให้นักลงทุนพลาดหุ้นบางตัวที่สร้างผลตอบแทนได้ดีไป ด้วยเหตุนี้ เราจึงไม่ได้ให้ความสำคัญกับเส้นแบ่งระหว่างหุ้นเติบโต และหุ้นมูลค่ามาก ตราบใดที่นักลงทุนยังสามารถแสวงหาหุ้นที่ยังไม่เต็มมูลค่า (discount to intrinsic value) และได้ผลตอบแทนจากหุ้นเหล่านั้น ซึ่งแนวคิดสำคัญที่เราใช้ในการเลือกหุ้นที่ให้ผลตอบแทนดีมีดังนี้

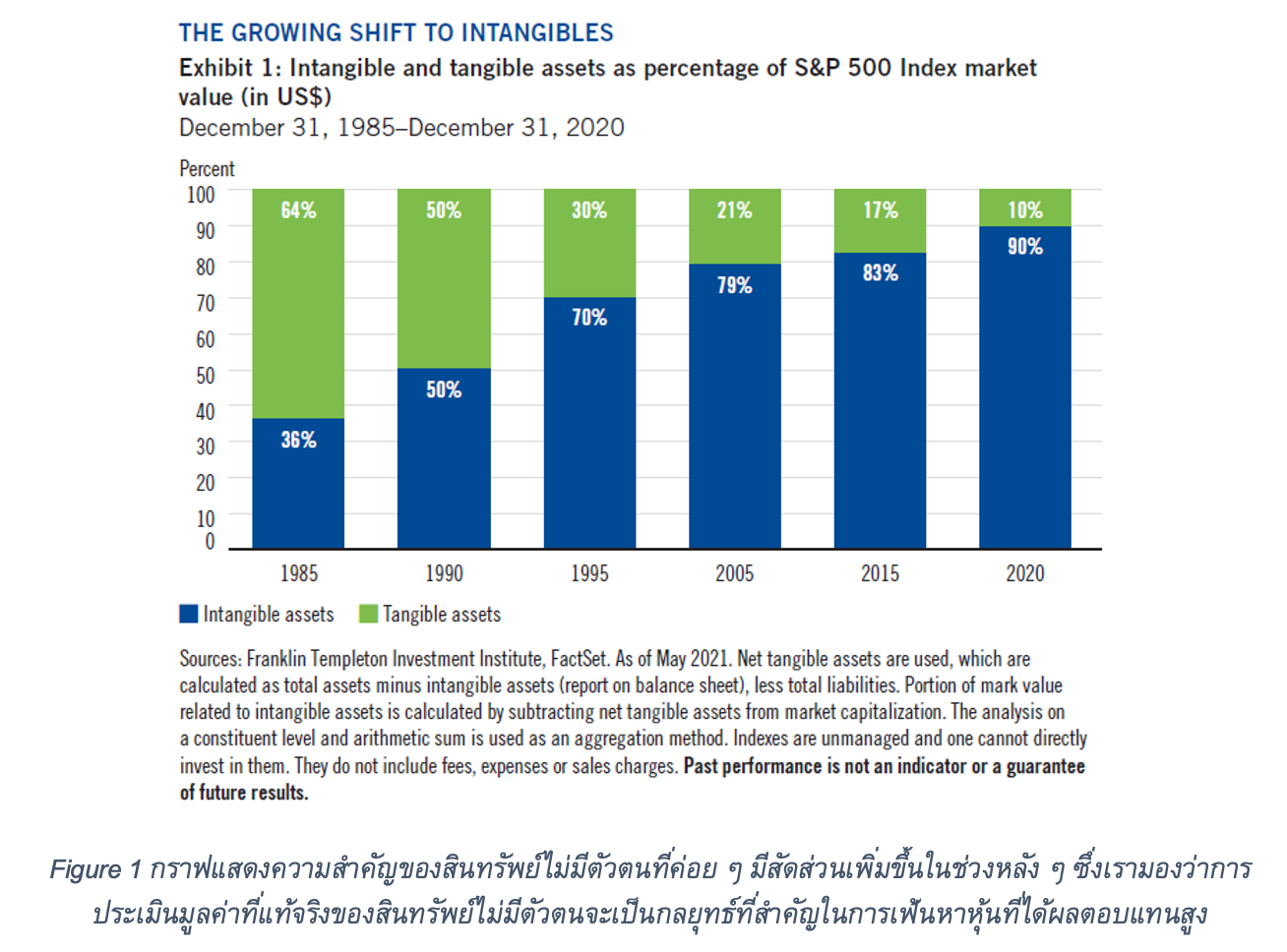

- เน้นที่มูลค่าทางเศรษฐศาสตร์ (economic value) และคุณภาพ (quality) ซึ่งเรามองว่านักลงทุนที่ต้องการสร้างผลตอบแทนในระดับสูงจะใช้เพียงอัตราส่วนดั้งเดิม เช่น price-to-book (P/B) หรือ price-to-earning (P/E) ไม่เพียงพอแล้ว เนื่องจากค่าใช้จ่ายเกี่ยวกับการวิจัย และนวัตกรรมต่าง ๆ จะเข้ามากดดันผลกำไร (earning) ทำให้อัตราส่วนดังกล่าวเพี้ยน และไม่ได้สะท้อนถึงอนาคตการเติบโตของบริษัทที่แท้จริง นอกจากนั้น หลายบริษัทยังมีมูลค่าทางเศรษฐกิจบางชนิด ที่ไม่สามารถประเมินออกมาเป็นตัวเงินที่แน่นอนได้ เช่น ความสามารถทางการแข่งขัน กลยุทธ์ทางธุรกิจ วัฒนธรรมองค์กร และที่สำคัญที่สุดคือ สินทรัพย์ไม่มีตัวตน (intangible assets) เช่น การวิจัยและนวัตกรรม หรือทรัพย์สินทางปัญญาอื่น ๆ ซึ่งเรามองว่ามาตรฐานการบัญชีปัจจุบันยังไม่สามารถวัดมูลค่าที่แท้จริงได้

- ให้ความสำคัญกับสินทรัพย์ไม่มีตัวตนมากขึ้น มากขึ้น และมากขึ้นอีก โดยในช่วงที่ผ่านมาเราพบว่าบริษัทที่ลงทุนในโครงสร้างพื้นฐานด้านเทคโนโลยี (technology infrastructure) การวิจัยและนวัตกรรม และการสร้างมูลค่าให้กับสินทรัพย์ไม่มีตัวตน จะให้ผลตอบแทนที่ดีกว่า เมื่อเทียบกับบริษัทที่ลงทุนในเรื่องดังกล่าวต่ำกว่า ทั้งนี้ เราเชื่อว่าการสร้างมูลค่าของแบรนด์ผ่านสินทรัพย์ไม่มีตัวตน เช่น ชื่อเสียง ทรัพย์สินทางปัญญา ความพึงพอใจของลูกค้า ทำให้อัตราการสร้างผลกำไรของบริษัทเหล่านั้นเพิ่มสูงขึ้น และทำให้เกิดความผูกพันระหว่างลูกค้ากับบริษัท (customer loyalty) ในระยะยาว และในที่สุด สิ่งเหล่านี้จะขับเคลื่อนอัตราการทำกำไร และกระแสเงินสดในอนาคต ซึ่งเป็นปัจจัยสำคัญยิ่งในการตัดสินใจลงทุน และเลือกหุ้นที่สามารถสร้างผลตอบแทนสูงในระยะยาว

- การมองไปอนาคตด้วยฉากทัศน์ (scenario) ต่าง ๆ เพื่อประเมินปัจจัยที่จะกระตุ้นหรือชะลอการเติบโต โดยเราเชื่อว่าการวิเคราะห์ว่าในอนาคตบริษัทจะมีแนวโน้มอย่างไร เป็นปัจจัยสำคัญในการเลือกลงทุนในหุ้นแต่ละตัว นักลงทุนที่วิเคราะห์เพียงแต่อัตราส่วนทางการเงิน ที่ใช้ตัวเลขปัจจุบันมาคำนวณ อาจส่งผลให้พลาดการลงทุนในบริษัทที่อยู่ในช่วงแรกของการเติบโต ที่ตัวเลขทางบัญชีไม่ได้สะท้อนถึงอนาคตของบริษัทได้ เช่น บริษัทที่ยังไม่มีกำไร แต่คาดว่าจะมีกำไรอย่างมีนัยสำคัญใน 2-3 ปีข้างหน้า หรือบริษัทที่มีการเปลี่ยนแปลงกลยุทธ์จากเดิม หรือเปลี่ยนการทำธุรกิจไปยังตลาดที่ยังไม่เคยมีผู้เล่นมาก่อน ซึ่งทั้งหมดนี้ เรายังใช้หลักการเดิมคือ การพยายามหาหุ้นที่มีมูลค่าทางเศรษฐศาสตร์สูงกว่าราคาที่ซื้อขายในตลาดหุ้นอยู่ และถ้ามีปัจจัยที่กระตุ้นการเติบโตในอนาคต หุ้นตัวนั้นก็จะเป็นหุ้นที่เป็นทั้งหุ้นมูลค่า และหุ้นเติบโตในตัวเดียวกัน

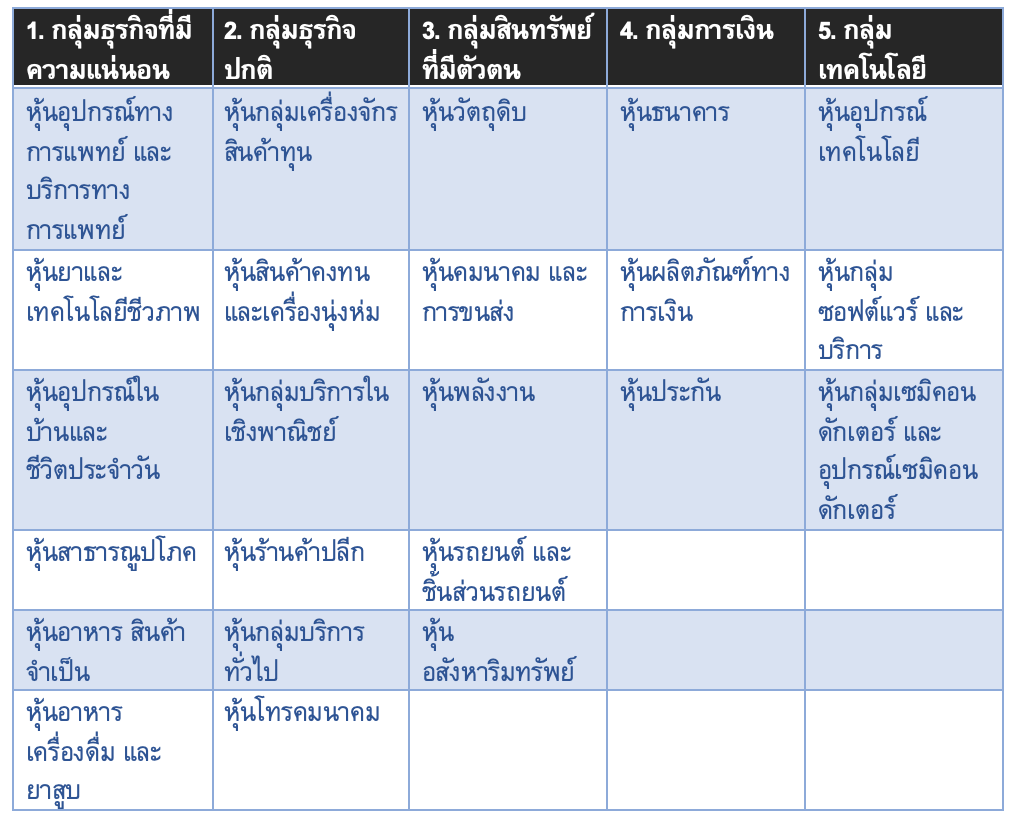

- การใช้เครื่องมือกระจายการลงทุน (diversification) โดยเราได้ใช้โปรแกรมวิเคราะห์การเคลื่อนไหวของราคาหุ้นกลุ่มต่าง ๆ ย้อนหลัง 25 ปี เพื่อพิจารณาว่าหุ้นกลุ่มใดมักจะเคลื่อนไหวในทางเดียวกัน หมายความว่า ถ้าเราลงทุนในหุ้นกลุ่มเดียวกันนั้น นักลงทุนก็จะไม่ได้ผลประโยชน์จากการกระจายการลงทุนเท่าใดนัก ซึ่งจากการวิเคราะห์ของเราแบ่งหุ้นได้เป็น 5 กลุ่มใหญ่ ๆ ได้แก่

จากตารางและภาพดังกล่าว แสดงให้เห็นว่านักลงทุนควรกระจายการลงทุนในกลุ่มต่าง ๆ และไม่ควรลงทุนในหุ้นกลุ่มเดียวกัน หากต้องการบริหารความเสี่ยง และกระจายการลงทุน เช่น ถ้านักลงทุนลงทุนในหุ้นกลุ่มอุปกรณ์การแพทย์ ซึ่งอยู่ในกลุ่มธุรกิจที่มีความแน่นอนสูงแล้ว ก็ไม่ควรลงทุนในหุ้นกลุ่มสาธารณูปโภคเพิ่มขึ้นอีก เนื่องจากถือว่าเป็นหุ้นที่อยู่ในกลุ่มเดียวกัน และราคามักจะเคลื่อนไหวในทิศทางเดียวกัน จึงไม่ได้สร้างประโยชน์ด้านการบริหารความเสี่ยง และการกระจายการลงทุนเท่าใดนัก โดยเราเชื่อว่าการลงทุนในกลุ่มอื่น ๆ น่าจะเป็นการกระจายการลงทุนที่ดีกว่า

มุมมองของเราต่อการลงทุนในอนาคต

ในโลกของการลงทุนปัจจุบันที่บรรยากาศการลงทุนเต็มไปด้วยความไม่แน่นอน ทั้งจากการแพร่ระบาดของ COVID และการพัฒนาอย่างรวดเร็วของเทคโนโลยี เราเชื่อว่ากระบวนการในการเลือกหุ้น โดยใช้การวิเคราะห์แบบองค์รวม (holistic approach) ซึ่งไม่พุ่งเป้าไปที่มูลค่า หรืออัตราส่วนตัวเลขทางบัญชีเพียงอย่างเดียว แต่พิจารณาปัจจัยอื่น ๆ เช่น มูลค่าทางเศรษฐศาสตร์ แนวโน้มธุรกิจ ตลอดจนสินทรัพย์ไม่มีตัวตนเป็นสิ่งจำเป็นอย่างยิ่ง

เราเชื่อว่าการเปิดมุมมองให้กว้างขึ้น ครอบคลุมการพิจารณาลงทุนในบริษัทที่อาจจะยังไม่มีกำไรในระยะสั้น รวมถึงบริษัทที่สร้างกระแสเงินสดที่มั่นคงแล้ว จะเป็นการสร้างผลตอบแทนให้นักลงทุนในระยะยาว ตราบใดที่มูลค่าของบริษัทนั้น ๆ ยังต่ำกว่าราคาซื้อขายในตลาดหุ้น และมีปัจจัยแวดล้อมที่เหมาะสม กลยุทธ์ในการทำธุรกิจที่โดดเด่น นักลงทุนน่าจะสามารถสร้างผลตอบแทนที่น่าพึงพอใจได้

เนื้อหาต้นฉบับโดย

Stephen Dover, CFA

Chief Market Strategist

Franklin Templeton Investment Institute

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Inflation, Knowledge, Long Content