ติดตามเราผ่านไลน์

@Finnomena

ท่ามกลางเศรษฐกิจที่มีความไม่แน่นอนสูง ตลาดหุ้นและตลาดการเงินเคลื่อนไหวอย่างผันผวน ตามสถานการณ์ต่าง ๆ ที่เปลี่ยนไปอย่างรวดเร็ว เรามองว่าสถานการณ์เช่นนี้จะคงอยู่ต่อไปในปี 2022 นักลงทุนจึงควรพิจารณาทางเลือกต่าง ๆ ในการลงทุน โดยการลงทุนในสินทรัพย์ ที่สร้างกระแสรายได้ที่มีความแน่นอน และค่อนข้างสม่ำเสมอในอนาคต น่าจะเป็นหนึ่งในทางเลือกที่น่าสนใจ และจะน่าสนใจมากขึ้นอีก ถ้ายิ่งเป็นการลงทุนในกลุ่มบริษัทที่ยังมีรายได้เติบโตขึ้นเรื่อย ๆ แม้จะไม่เติบโตอย่างรวดเร็วเมื่อเทียบกับหุ้นเติบโต (growth stock)

ทั้งนี้ เราเชื่อว่าในปี 2022 หุ้นกลุ่มโครงสร้างพื้นฐานและสาธารณูปโภคจะสร้างผลตอบแทนที่ดี ท่ามกลางการเร่งตัวของเงินเฟ้อ ซึ่งจะผลักดันให้ราคาสาธารณูปโภคปรับตัวสูงขึ้น และเป็นบวกกับหุ้นกลุ่มดังกล่าว นอกจากนั้น แรงขับเคลื่อนจากกระแสความยั่งยืน โดยเฉพาะการรณรงค์ด้านภูมิอากาศ (climate change) น่าจะช่วยสร้างผลตอบแทนหุ้นกลุ่มนี้ได้อีกทางหนึ่งด้วย โดยมีประเด็นที่สำคัญ ดังนี้

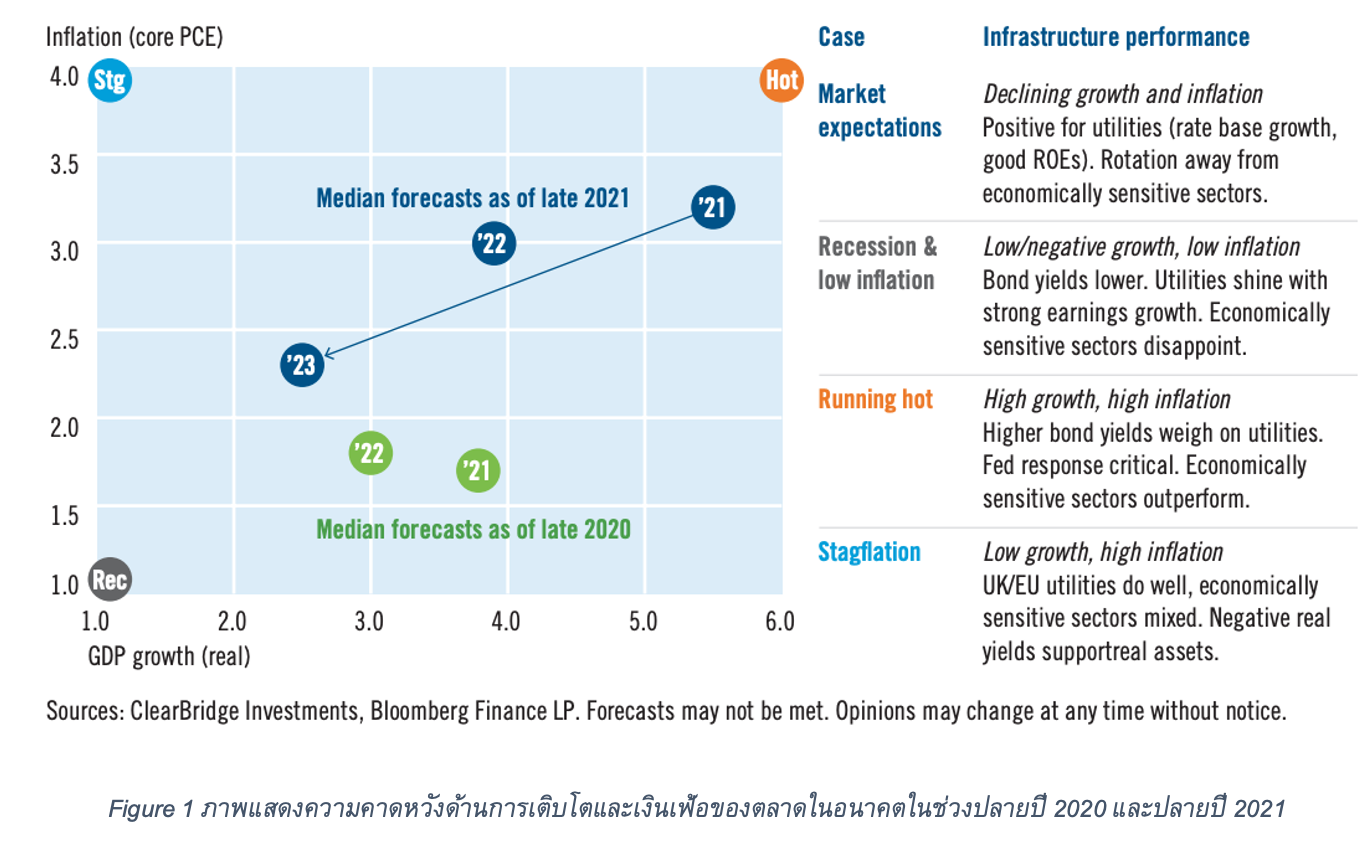

1. เงินเฟ้อและการเติบโตที่จะค่อย ๆ ชะลอตัวลงในปี 2022 แม้ว่าอัตราเงินเฟ้อจะเร่งตัวขึ้นในปี 2021 พร้อมกับการเติบโตอย่างร้อนแรงของเศรษฐกิจจากมาตรการการกระตุ้นภายหลังการแพร่ระบาดของ COVID-19 เรามองว่า เงินเฟ้อและการเติบโตที่เร่งตัวขึ้นมานั้นจะค่อย ๆ ชะลอตัวลงในปี 2022 เมื่อเทียบกับปี 2021 (แต่ก็ยังถือว่าอยู่ในระดับสูง เมื่อเทียบกับในอดีตที่ผ่านมา) อย่างไรก็ดี การประเมินสถานการณ์ในปี 2022 เป็นเรื่องยากลำบากอย่างยิ่ง เนื่องจากยังมีการแพร่ระบาดของ COVID-19 สายพันธุ์ใหม่ ๆ เป็นระยะ ๆ กอปรกับปัญหาห่วงโซ่อุปทาน ที่ทำให้ราคาสินค้าและบริการหลายอย่างปรับตัวสูงขึ้น ซึ่งสามารถกดดันให้เศรษฐกิจชะลอตัวลงอีกครั้ง

ในทางกลับกัน การปูพรมฉีดวัคซีน หากทำได้อย่างรวดเร็วก็จะทำให้เศรษฐกิจกลับมาฟื้นตัวได้เร็วขึ้นเช่นกัน ในการนี้ เราเชื่อว่าผลตอบแทนพันธบัตรจะคงอยู่ในระดับต่ำ และต่ำกว่าระดับเงินเฟ้อ ทำให้ผลตอบแทนที่แท้จริง (real yield) จะติดลบ และนั่นเป็นเหตุผลทำให้เราเชื่อว่า การลงทุนในหุ้นกลุ่มโครงสร้างพื้นฐาน และสาธารณูปโภค ซึ่งมักจะให้ผลตอบแทนไปในทิศทางเดียวกันอัตราเงินเฟ้อ น่าจะสร้างผลตอบแทนได้ดีในปี 2022 อาทิ

- กลุ่มสาธารณูปโภค ซึ่งสร้างผลตอบแทนได้น่าผิดหวังในช่วงต้นปี 2021 แม้ว่าราคาสินค้าและบริการ ตลอดจนสินค้าโภคภัณฑ์ต่างปรับตัวสูงขึ้นอย่างมีนัยสำคัญ ทั้งนี้ จากสถิติที่ผ่านมา ราคาหุ้นกลุ่มสาธารณูปโภคจะเริ่มสร้างผลตอบแทนได้ดีขึ้น เมื่อมีการปรับขึ้นดอกเบี้ยนโยบาย และช่วงเวลาในการขึ้นดอกเบี้ยนโยบายดังกล่าวมีความชัดเจน (path of rate hikes) ด้วยเหตุนี้ เราเชื่อว่าหุ้นกลุ่มสาธารณูปโภคน่าจะยังสร้างผลตอบแทนที่ต่ำกว่าตลาดในช่วงต้นปี 2022

- กลุ่มโครงสร้างพื้นฐานด้านการขนส่ง โดยในปี 2021 กลุ่มนี้ได้รับผลกระทบแตกต่างกัน เช่น กลุ่มทางด่วนได้รับประโยชน์ เนื่องจากคนหลีกเลี่ยงการใช้บริการรถสาธารณะ แต่ท่าเรือ และท่าอากาศยานได้รับผลกระทบทางลบค่อนข้างรุนแรง จากปัญหาห่วงโซ่อุปทาน (ไม่มีสินค้าส่ง) และการจำกัดการเดินทางโดยเครื่องบิน ทั้งนี้ เราเชื่อว่าในปี 2022 สถานการณ์ของกลุ่มโครงสร้างพื้นฐานด้านการขนส่งน่าจะดีขึ้น เนื่องจากการแพร่ระบาดของ COVID-19 น่าจะคลี่คลายลง ปัญหาห่วงโซ่อุปทานที่เริ่มแก้ไขได้ ทำให้เศรษฐกิจกลับมาฟื้นตัว และกลุ่มโครงสร้างพื้นฐานสามารถสร้างผลตอบแทนได้ดีอีกครั้ง

- กลุ่มโครงสร้างพื้นฐานด้านโทรคมนาคม โดยในปี 2021 สร้างผลตอบแทนได้น่าผิดหวัง แต่ในปี 2022 เราเชื่อว่าจะสร้างผลตอบแทนได้ดีขึ้น โดยเทคโนโลยี 5G จะผลักดันให้มีการสร้างเสา และระบบสื่อสารมากขึ้น ซึ่งสอดคล้องกับแนวโน้มการเพิ่มขึ้นของผู้ใช้บริการ ที่ปัจจุบันให้ความสำคัญกับการส่งข้อมูลผ่านเครือข่าย 5G มากขึ้น โดยการลงทุนในระยะถัดไป น่าจะเน้นไปที่การเพิ่มความเร็ว และลดความหน่วงของการให้บริการ

- กลุ่มพลังงานทดแทน โดยในปี 2021 สร้างผลตอบแทนได้ไม่ดีนัก จนกระทั่งถึงการประชุม COP26 ซึ่งเป็นการประชุมระดับนานาชาติเกี่ยวกับการผลักดันด้านความยั่งยืน (ESG) ทำให้กระแสกลุ่มพลังงานทดแทนกลับมาอีกครั้ง ทั้งนี้ เรามองว่าแนวโน้มของกลุ่มพลังงานทดแทนจะเติบโตต่อเนื่องในปี 2022 ภายใต้การสนับสนุนของภาครัฐ โดยเฉพาะการออกกฎหมายโครงสร้างพื้นฐานฉบับใหม่ ที่เน้นไปที่การลดก๊าซเรือนกระจก

- กลุ่มโครงสร้างพื้นฐานด้านพลังงาน ซึ่งเรามองว่ายังมีโอกาสพอสมควรจากการสร้างเครือข่ายด้านการขนส่งสินค้าด้านพลังงาน ทั้งนี้ นักลงทุนอาจจะไม่ต้องกังวลมากนักเกี่ยวกับราคาน้ำมันที่เพิ่มสูงขึ้น เนื่องจากปัจจุบันได้เริ่มมีการพัฒนาการขนส่งที่ใช้เชื้อเพลงจากไฮโดรเจนเขียว และการกักเก็บคาร์บอน ซึ่งน่าจะสามารถใช้เป็นเชื้อเพลงในอนาคตแทนน้ำมันได้

2. อัตราเงินเฟ้อจะกดดันหุ้นกลุ่มอื่น ๆ แต่จะส่งผลต่อหุ้นกลุ่มโครงสร้างพื้นฐานน้อย โดยอัตราเงินเฟ้อที่เพิ่มขึ้น จะกดดันให้ผู้ประกอบธุรกิจผลักภาระไปให้ผู้บริโภค เพื่อรักษาอัตราการทำกำไรไว้ ซึ่งราคาที่สูงขึ้น จะทำให้การคาดหวังเงินเฟ้อปรับเพิ่มขึ้น และจะเป็นกลไกทำให้อัตราเงินเฟ้อสูงขึ้นไปอีก อัตราเงินเฟ้อที่สูงขึ้นนี้เองจะทำให้ต้นทุนการประกอบธุรกิจสูงขึ้น และกดดันผลประกอบการของบริษัท ในทางกลับกัน หากบริษัทรับต้นทุนที่สูงขึ้นไว้ โดยไม่ผลักภาระให้ผู้บริโภค ก็จะทำให้อัตราการทำกำไรต่ำลง อย่างไรก็ดี จุดเด่นของหุ้นกลุ่มโครงสร้างพื้นฐานและสาธารณูปโภค คือรายได้ที่ค่อนข้างแน่นอน และประมาณการได้ ซึ่งมักจะสอดคล้องไปตามอัตราเงินเฟ้อ หรือปรับตัวเพิ่มขึ้นไปตามอัตราเงินเฟ้อนั่นเอง อาทิ ค่าทางด่วน ค่าเช่าพื้นที่ในท่าอากาศยาน ซึ่งเรามองว่าจะเป็นเกราะกำบังความผันผวนที่เหนือกว่าหุ้นกลุ่มอื่น ๆ ได้เป็นอย่างดี

3. นโยบายการส่งเสริมความยั่งยืนและการผลักดันจากทุกภาคส่วนจะทำให้หุ้นกลุ่มโครงสร้างพื้นฐานและสาธารณูปโภคสร้างผลตอบแทนได้ดี โดยเรามองว่านโยบายการส่งเสริมความยั่งยืน ทำให้กลุ่มธุรกิจที่เกี่ยวข้องต้องปรับตัว เช่น การลงทุนสร้างโรงงาน โครงสร้างพื้นฐาน ตลอดจนระบบการทำงานแบบใหม่ ทีไม่ทำลายสิ่งแวดล้อม ซึ่งเม็ดเงินที่ต้องนำมาใช้ในการลงทุนบางส่วน จะได้มาจากการขึ้นราคาสินค้าและบริการสาธารณูปโภคนั่นเอง ซึ่งเรามองว่าน่าจะเป็นอีกปัจจัยหนึ่งที่ทำให้ผลตอบแทนของหุ้นกลุ่มนี้ปรับตัวขึ้นได้ดีในอนาคต นอกจากนั้น กฎหมายโครงสร้างพื้นฐานฉบับใหม่น่าจะช่วยผลักดันการลงทุนในเรื่องดังกล่าวมากขึ้นอีก ซึ่งกฎหมายดังกล่าวจะช่วยปลดล็อคให้การลงทุนในเรื่องดังกล่าวทำได้ง่าย รวดเร็ว และมีประสิทธิภาพมากขึ้น ซึ่งน่าจะเป็นปัจจัยบวกรองรับหุ้นกลุ่มนี้อีกทางหนึ่ง

มุมมองโดยสรุปของเรา

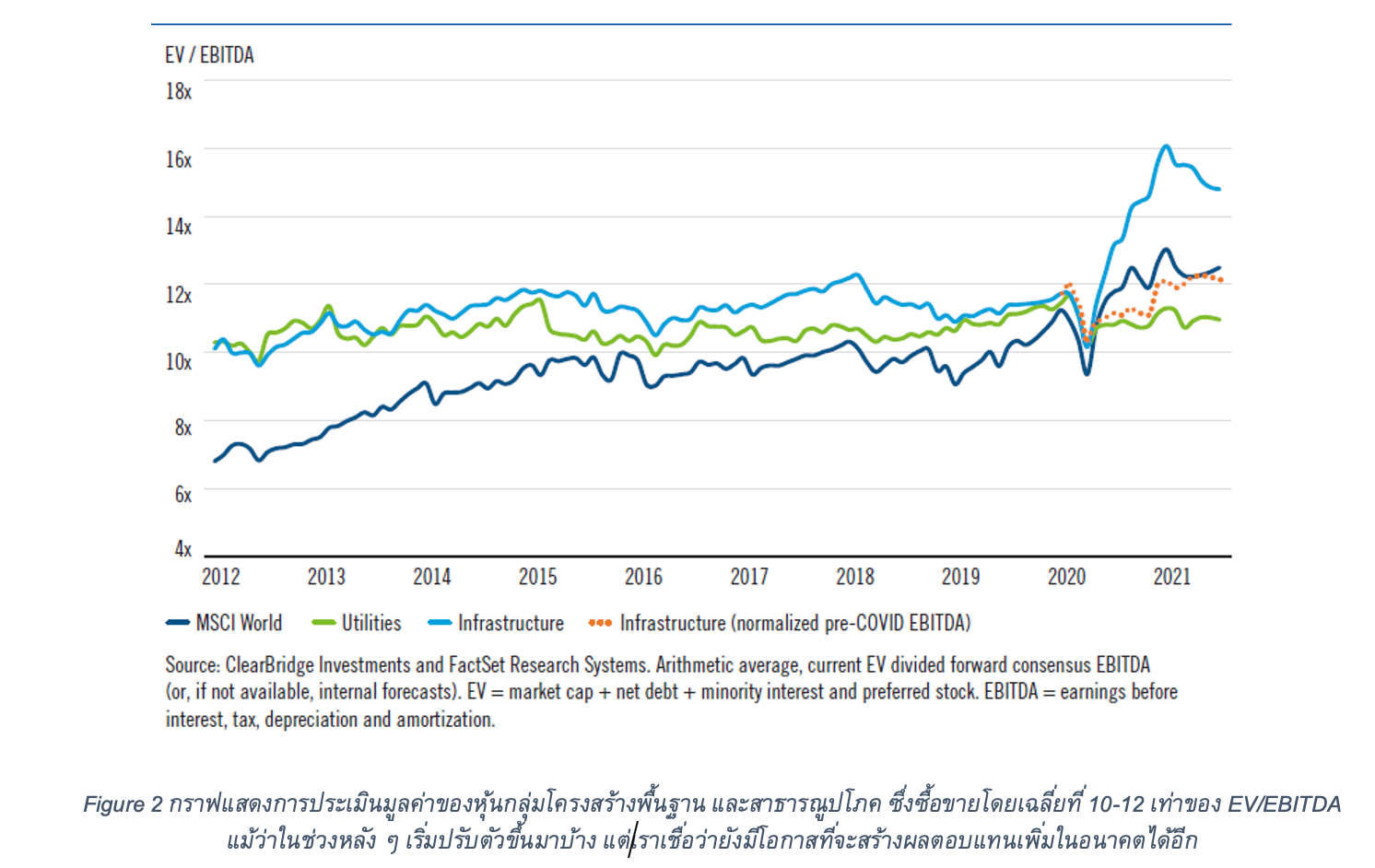

จากที่กล่าวมาทั้งหมด เรามีมุมมองค่อนข้างเป็นบวกต่อการลงทุนในหุ้นกลุ่มโครงสร้างพื้นฐานและสาธารณูปโภค โดยเราชอบกลุ่มที่เกี่ยวข้องกับผู้บริโภคโดยตรง (เช่น กลุ่มบริษัทที่ผู้บริโภคเป็นผู้ชำระค่าบริการ) ซึ่งเราเชื่อว่าราคาค่าบริการโครงสร้างพื้นฐาน และค่าสาธารณูปโภคจะค่อย ๆ ฟื้นตัวในปี 2022 อย่างค่อยเป็นค่อยไป โดยเราแนะนำให้นักลงทุนโฟกัสกับกลุ่มโทรคมนาคม และกลุ่มสาธารณูปโภคที่เติบโตสูง โดยเฉพาะกลุ่มพลังงานทดแทน ทั้งนี้ เรามองว่ามูลค่าของหุ้นกลุ่มโครงสร้างพื้นฐาน และสาธารณูปโภคยังไม่ได้ปรับขึ้นมากนัก โดยส่วนมากยังอยู่ในระดับ 10-12 เท่าของอัตราส่วนมูลค่าบริษัทต่อกำไร (EV/EBITDA) ซึ่งเรามองว่ายังอยู่ในระดับที่น่าสนใจ อนึ่ง เราเห็นว่าตลาดยังไม่ได้นำปัจจัยด้านต้นทุนที่ถูกลง และแนวโน้มการเข้าสู่สังคมที่เน้นความยั่งยืนเข้าไปประกอบการประเมินมูลค่าเท่าไรนัก ซึ่งเรามองว่าน่าจะเป็นปัจจัยบวกที่น่าจะสร้างผลตอบแทนกับหุ้นกลุ่มนี้มากขึ้นอีก

เนื้อหาต้นฉบับโดย

Nick Langley

Managing Director, Portfolio Manager

Clearbridge Investments

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/clearbridge-investments/defensive-growth-or-just-defense

Advance, Article, FINNOMENA Franklin Templeton, Infrastructure Fund, Knowledge, Long Content, utility sector