ติดตามเราผ่านไลน์

@Finnomena

ปฏิเสธไม่ได้เลยว่าเงินเฟ้อเป็นปัจจัยกดดันทุกภาคส่วน ทั้งระดับประชาชน ธุรกิจขนาดกลางและขนาดย่อม (SMEs) จนถึงธุรกิจขนาดใหญ่ กล่าวคือ ในระดับรายย่อย แรงงานจะรู้สึกว่าเงินเดือนที่เพิ่มขึ้นในแต่ละปี ถูกนำมาชดเขยกับราคาสินค้าและบริการที่แพงขึ้น ในขณะเดียวกัน ผู้ประกอบธุรกิจก็จะรู้สึกว่าต้นทุนของวัตถุดิบที่นำมาผลิตสินค้าและบริการก็เพิ่มขึ้นเช่นกัน และถ้าไม่สามารถเพิ่มราคาสินค้าและบริการได้ในระดับที่เท่ากัน จะกดดันให้อัตรากำไร และผลประกอบการในอนาคต ซึ่งหากเราพิจารณาสถานการณ์เงินเฟ้อในปัจจุบันเทียบกับในอดีต เราพบว่า เงินเฟ้อในปัจจุบันเป็นปัญหาที่ “แรงกว่า” “น่ากังวลกว่า” และ “กระจุกตัวมากกว่า” เมื่อเทียบกับภาวะเงินเฟ้อในอดีต

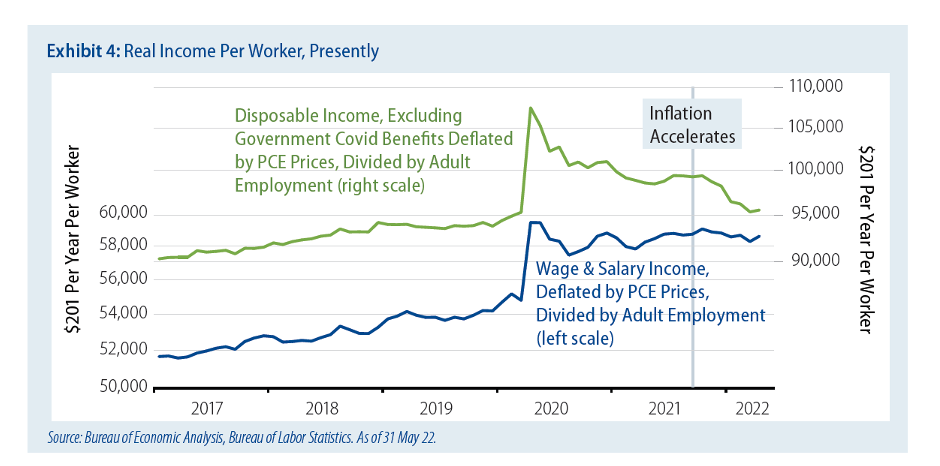

ปัญหาเงินเฟ้อกลับมากระทบกับเศรษฐกิจอย่างรุนแรงอีกครั้งในปี 2022 ซึ่งเรามองว่าอยู่ในระดับที่ “แรงกว่าเดิม” โดยในปี 2022 เราพบว่า แม้ว่าสินค้าและบริการจะปรับราคาขึ้นอย่างมีนัยสำคัญ แต่รายได้ที่แท้จริงต่อคน (real per-worker incomes ซึ่งปรับตามอัตราเงินเฟ้อ) กลับทรงตัว และในบางช่วงปรับตัวลงเล็กน้อย ถึงแม้ว่าตลาดแรงงานในช่วงนี้จะถือว่าเป็นช่วงที่ตลาดตึงตัว และร้อนแรงมากที่สุดในหลายทศวรรษก็ตาม ซึ่งทำให้แรงงานได้รับผลกระทบอย่างรุนแรง เนื่องจากรายจ่ายเพิ่ม แต่รายได้ที่แท้จริงไม่เพิ่มขึ้น

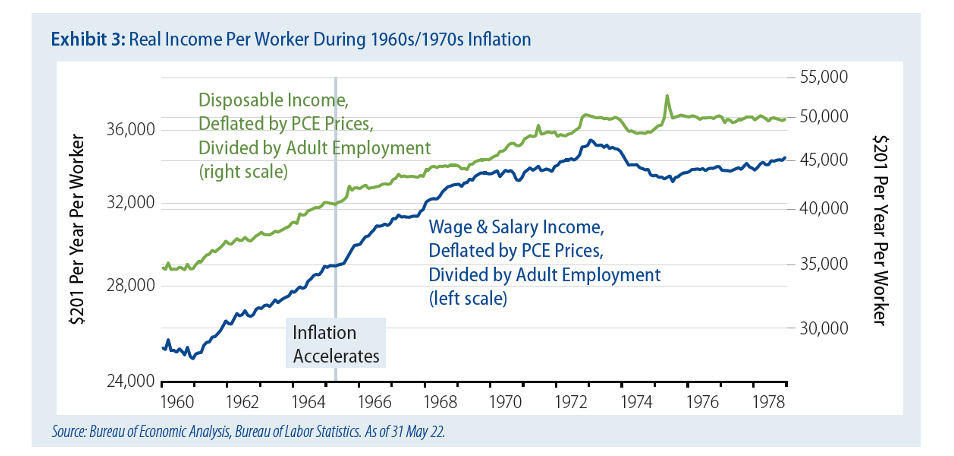

ทั้งนี้ เมื่อเทียบกับช่วงเงินเฟ้อสูงในช่วงกลางทศวรรษปี 1960 ถือว่า “แรงกว่า” เนื่องจาก เราพบว่า นอกจากราคาสินค้าและบริการจะปรับตัวสูงขึ้นแล้ว รายได้ที่แท้จริงต่อคนในช่วงดังกล่าวยังปรับตัวเพิ่มสูงขึ้น ซึ่งช่วยบรรเทาผลกระทบของเงินเฟ้อได้ในระดับหนึ่ง ทำให้ประชาชนไม่ได้รับความเดือนร้อนมากนัก เมื่อเทียบกับปัจจุบัน

Figure 1 กราฟแสดงรายได้ที่แท้จริงต่อคนที่ปรับตัวสูงขึ้นในช่วงที่อัตราเงินเฟ้อเร่งตัวในช่วงกลางทศวรรษ 1960 ทำให้ประชาชนไม่ได้รับความเดือดร้อนมากนัก เนื่องจากรายได้เพิ่มขึ้นไปตามอัตราเงินเฟ้อ

Figure 2 กราฟแสดงรายได้ที่แท้จริงต่อคนที่ทรงตัว หรือปรับลดลงในช่วงที่อัตราเงินเฟ้อเร่งตัวในปัจจุบัน ซึ่งสร้างความเดือดร้อนให้กับประชาชนที่รายได้ไม่เพิ่มขึ้นตามอัตราเงินเฟ้อ

นอกจาก “แรงกว่าเดิม” แล้ว เรามองว่าปัญหาเงินเฟ้อที่เกิดขึ้นในปัจจุบัน ถือว่า “น่ากังวลกว่า” ในอดีต โดยที่ผ่านมา เมื่อเศรษฐกิจเติบโตร้อนแรงเป็นระยะเวลานาน ก็จะตามมาด้วยภาวะซบเซา เช่น ภาวะเศรษฐกิจในช่วงทศวรรษปี 1960 ซึ่งเป็นช่วงที่เศรษฐกิจร้อนแรง จนถึงทศวรรษปี 1970 ซึ่งเศรษฐกิจเข้าสู่ภาวะถดถอย จากนโยบายการควบคุมราคาสินค้าและบริการ และวิกฤตน้ำมันในภูมิภาคอาหรับ ซึ่งเรามองว่าสามารถเทียบเคียงได้กับวิกฤตห่วงโซ่อุปทานในปัจจุบัน ทั้งนี้ ภาวะเศรษฐกิจถดถอยดังกล่าวในทศวรรษปี 1970 เกิดขึ้นหลังจากที่เศรษฐกิจสหรัฐฯ โตต่อเนื่องเกือบ 10 ปี

อย่างไรก็ดี ถ้าพิจารณาเทียบกับปัจจุบัน สิ่งที่สหรัฐฯ เผชิญอยู่ก็คล้ายกับในอดีต แต่กลับกลายเป็นว่าก่อนหน้าที่จะเกิดภาวะเศรษฐกิจถดถอยดังเช่นตอนนี้ เศรษฐกิจสหรัฐฯ เติบโตร้อนแรงได้เพียงแค่ 1-2 ปีก่อนหน้าเท่านั้น ซึ่งอาจแปลความได้ว่านโยบายที่รัฐบาล และธนาคารกลางสหรัฐฯ กระตุ้นเศรษฐกิจในช่วง COVID-19 นั้น ไม่ได้ผล หรือไม่ได้กระตุ้นเศรษฐกิจอย่างแท้จริง

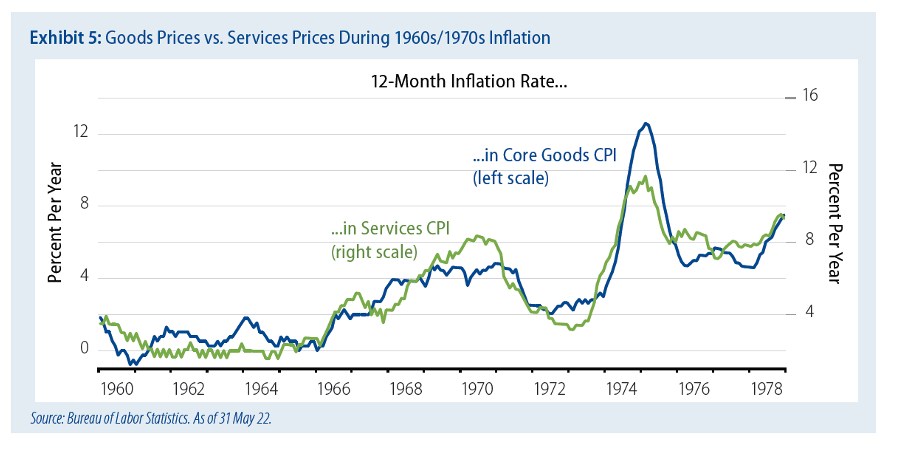

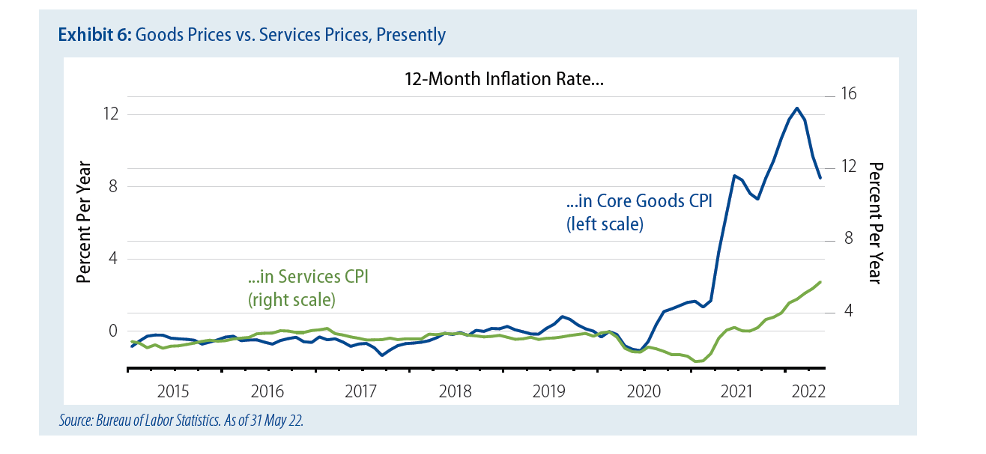

สุดท้ายนี้ ปัญหาเงินเฟ้อในปัจจุบันยัง “กระจุกตัว” มากกว่าในอดีต กล่าวคือ เงินเฟ้อในช่วงทศวรรษปี 1960 ทำให้ราคาสินค้าและบริการปรับเพิ่มขึ้นในทุก ๆ ภาคส่วนใกล้เคียงกัน ไม่ได้กระจุกตัวที่ส่วนใดส่วนหนึ่ง โดยเฉพาะถ้าเทียบระหว่างราคาสินค้ากับบริการ อย่างไรก็ดี เงินเฟ้อในปัจจุบันกระจุกตัวในส่วนของสินค้าเป็นส่วนมาก โดยราคาสินค้าปรับตัวขึ้นมากกว่าราคาบริการ ซึ่งมีสาเหตุสำคัญจากการปิดเมืองที่ทำให้การให้บริการหลายอย่างไม่สามารถทำได้ และต้องหยุดชะงักลง แต่ในทางกลับกันสินค้ายังสามารถขายได้บ้างตามความจำเป็น กอปรกับในช่วงที่ผ่านมา มีปัจจัยหลากหลายช่วยผลักดันราคาสินค้า ทั้งจากปัญหาห่วงโซ่อุปทาน และสงครามในยูเครน ทั้งนี้ เรามองว่าราคาสินค้าจะค่อยๆ ชะลอการปรับขึ้นในที่สุด เมื่ออุปทานของสินค้าเริ่มเพิ่มขึ้น แต่สำหรับภาคบริการน่าจะใช้เวลาสักพักหนึ่ง เพื่อค่อย ๆ ปรับตัวให้เข้าใกล้แนวโน้มราคาสินค้า เนื่องจากภาวะขาดแคลนแรงงานยังคงมีอยู่

Figure 3 กราฟแสดงราคาสินค้าและบริการในช่วงปี 1960-1970 ที่ราคาสินค้าและบริการต่างปรับขึ้นหรือลงไปพร้อม ๆ กัน และผลกระทบของอัตราเงินเฟ้อกระจายตัวไปในทุก ๆ ภาคส่วนใกล้เคียงกัน

Figure 4 กราฟแสดงราคาสินค้าและบริการในปัจจุบัน ที่ราคาสินค้าปรับตัวสูงขึ้นมากกว่าราคาบริการอย่างมีนัยสำคัญ สืบเนื่องมาจากการปิดเมืองในช่วงการแพร่ระบาดของ COVID-19 ปัญหาห่วงโซ่อุปทาน และภาวะสงครามที่กระทบกับสินค้าและบริการแตกต่างกัน

สรุปมุมมองของเรา

เรามองว่าภาวะเงินเฟ้อในปัจจุบันมีปัจจัยพื้นฐานที่แตกต่างจากในช่วงทศวรรษที่ 1960 โดยเรามองว่าปัจจุบันมีความรุนแรง น่ากังวล และกระจุกตัวมากกว่า ซึ่งภาวะเงินเฟ้อที่รุนแรงนี้เอง จะเป็นตัวผลักดันให้ธนาคารกลางสหรัฐฯ ต้องเร่งแก้ปัญหาด้วยการดำเนินนโยบายแบบตึงตัว ซึ่งน่าจะทำให้ราคาสินค้าและบริการปรับตัวลงอย่างรวดเร็ว พร้อมกับความเปราะบาง และความเสี่ยงของเศรษฐกิจที่อาจเข้าสู่ภาวะถดถอยมากขึ้น ซึ่งการที่เศรษฐกิจสหรัฐฯ ในช่วงก่อนหน้าไม่ได้แข็งแกร่งมาก เมื่อเทียบกับในปี 1960 เราคาดการณ์ว่าแรงกดดันที่มีต่อราคาสินค้า และบริการจะมีมากขึ้นด้วย

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/western-asset/inflation-now-versus-1960s-1970s-experience

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย