ติดตามเราผ่านไลน์

@Finnomena

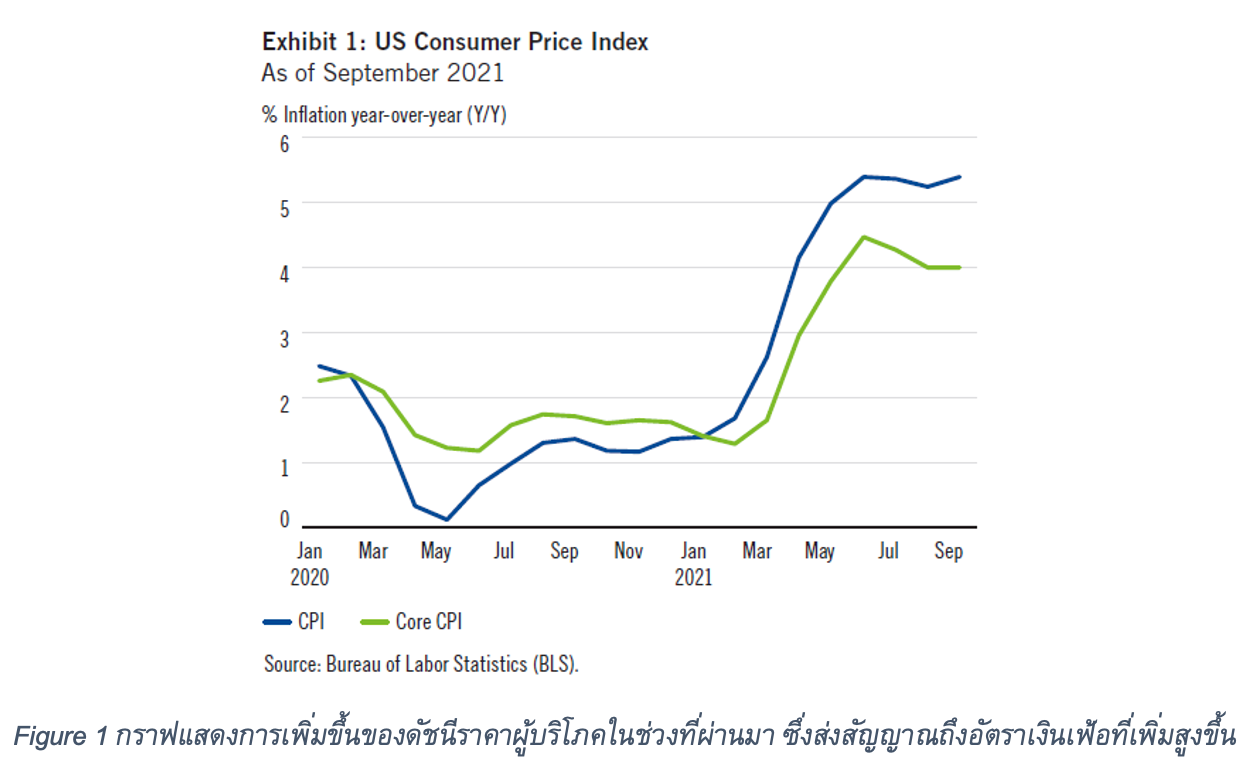

ปฏิเสธไม่ได้เลยว่าอัตราเงินเฟ้อสหรัฐฯ ที่เร่งตัวขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา สร้างความกังวลให้นักลงทุนค่อนข้างมาก และตลาดหุ้นได้มีการปรับฐานเป็นระยะ ซึ่งแนวโน้มเงินเฟ้อที่ผ่านมาได้ค่อย ๆ ปรับตัวสูงขึ้นตั้งแต่ข่วงเมษายนของปี 2021 โดยดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) และดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งเป็นเครื่องชี้อัตราเงินเฟ้อที่สำคัญ อยู่ที่ระดับ 5.4% และ 4% เติบโตจากปีที่ผ่านมา (YoY) ตามลำดับ แสดงให้เห็นถึงการเร่งตัวขึ้นอย่างชัดเจนของเงินเฟ้อ

สาเหตุที่สำคัญที่สุดของการเร่งตัวของอัตราเงินเฟ้อ มาจากปัจจัยด้านราคา โดยราคาสินค้าและบริการหลาย ๆ อย่างได้ปรับตัวสูงขึ้นมาก เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (ปี 2020 ที่ COVID-19 แพร่ระบาดโดยยังไม่มีวัคซีน) ซึ่งการฟื้นตัวของเศรษฐกิจอย่างแข็งแกร่งภายหลังการเปิดเมือง และการกลับมาทำกิจกรรมทางเศรษฐกิจที่ใกล้เคียงกับระดับปกติอีกครั้ง ทำให้สินค้าและบริการบางส่วนขาดตลาด และกดดันทำให้ราคาสินค้าและบริการเหล่านั้นปรับตัวเพิ่มขึ้น และส่งผลต่ออัตราเงินเฟ้อในที่สุด ซึ่งบทความนี้จะวิเคราะห์มุมมองเชิงลึกว่า มีปัจจัยอะไรที่นักลงทุนควรพิจารณา และปัจจัยดังกล่าวคาดว่าจะทำให้ภาวะเงินเฟ้อคงอยู่เป็นระยะเวลานาน หรือเป็นเพียงปัจจัยชั่วคราว ที่สุดท้ายแล้วก็จะกลับมาเป็นปกติในที่สุด

3 ปัจจัยที่ส่งผลต่อการเร่งตัวของอัตราเงินเฟ้อ

- ฐานราคาที่ต่ำของปี 2020 โดยในปี 2020 ราคาสินค้าและบริการปรับตัวลดลงอย่างมาก เนื่องจากเศรษฐกิจซบเซา ผู้คนอยู่ในบ้านและไม่ออกมาจับจ่ายใช้สอย ทำให้ราคาสินค้าและบริการในปี 2021 ดูเหมือนว่าปรับตัวสูงขึ้นเมื่อเทียบกับปี 2020 ค่อนข้างมาก (ตัวอย่างเช่น ราคาน้ำมัน) ทำให้อัตราเงินเฟ้อสูง ในทางกลับกัน ในปี 2022 ฐานราคาที่สูงในปี 2021 จะช่วยกดตัวเลขเงินเฟ้อของปี 2022 ได้ในระดับหนึ่ง

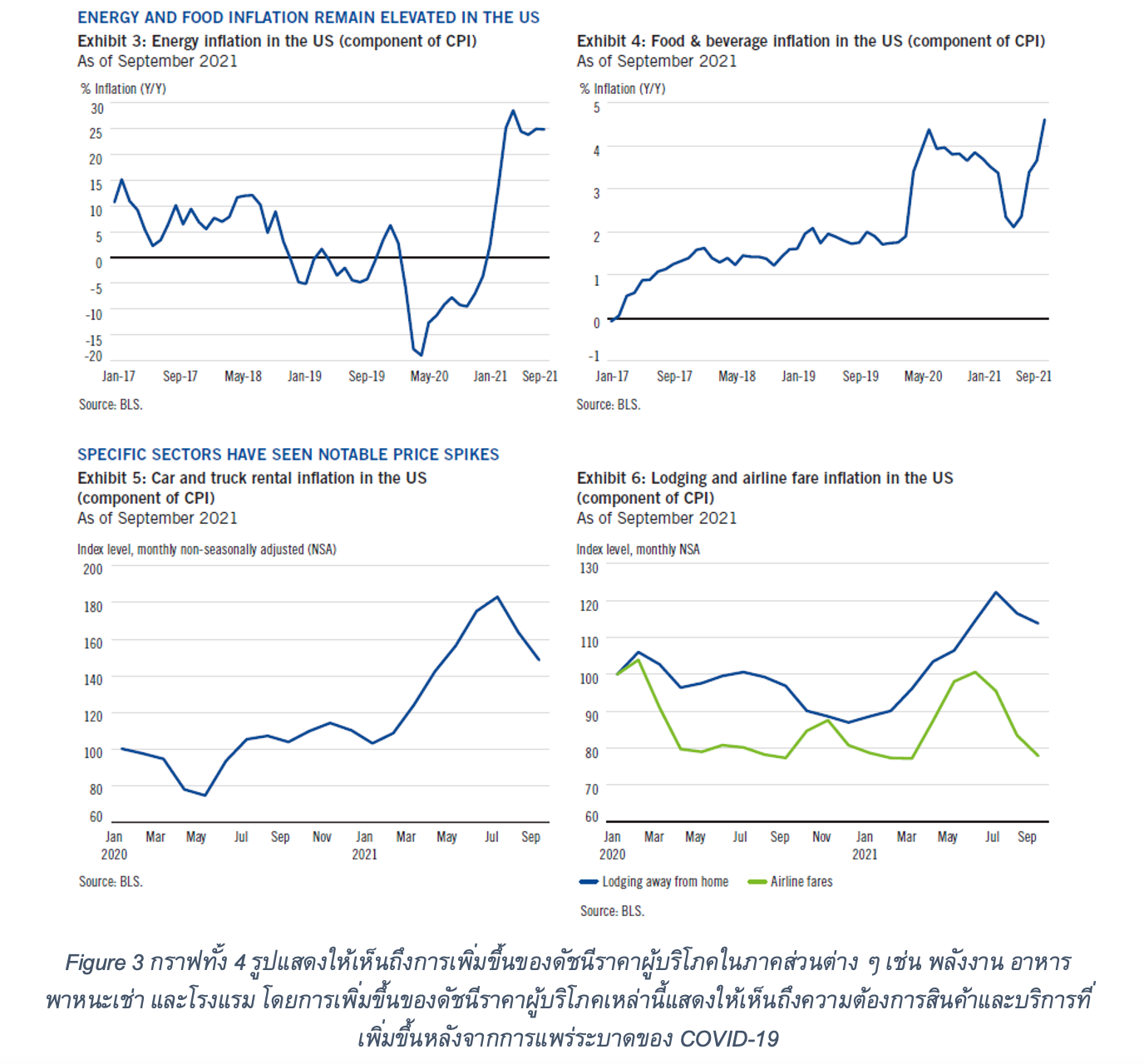

- การกลับมาดำเนินกิจกรรมทางเศรษฐกิจหลังจากการเปิดเมือง ทำให้สินค้าและบริการบางส่วนผลิตขึ้นมาไม่เพียงพอกับความต้องการ นอกจากนั้นแรงกระตุ้นจากความต้องการที่ค้างอยู่ (pent-up demand) จากประชาชนที่ไม่ได้จับจ่ายใช้สอยเป็นเวลานาน ผลักดันให้ราคาสินค้าและบริการสูงขึ้นไปอีก เช่น ภาคการท่องเที่ยว และสันทนาการ ที่มีความต้องการกลับมาอีกครั้ง สะท้อนได้จากราคาโรงแรม ตั๋วเครื่องบิน และรถเช่าที่ปรับตัวสูงขึ้นอย่างมีนัยสำคัญ ซึ่งความต้องการสินค้าและบริการที่เพิ่มขึ้นนี้เอง ทำให้อัตราเงินเฟ้อเร่งตัว

- ปัญหาห่วงโซ่อุปทาน (supply chain) ความต้องการสินค้าและบริการที่สูงขึ้นทำให้ผู้ผลิตสินค้าและบริการต้องเร่งผลิตสินค้าและบริการให้ทัน อย่างไรก็ดี สินค้าและบริการบางอย่างต้องใช้เวลาในการผลิต และไม่สามารถสร้างโรงงานใหม่เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ทันที เป็นผลให้ราคาสินค้าและบริการดังกล่าวปรับตัวสูงขึ้น เช่น อุตสาหกรรมยานยนต์ ที่ปัญหาการขาดแคลนชิพทำให้รถใหม่ผลิตออกสู่ตลาดไม่ทัน ทำให้ราคารถยนต์มือสองปรับตัวสูงขึ้น

อัตราเงินเฟ้อสหรัฐฯ ในปัจจุบันถือว่าเป็นอย่างไรเมื่อเทียบกับอดีต

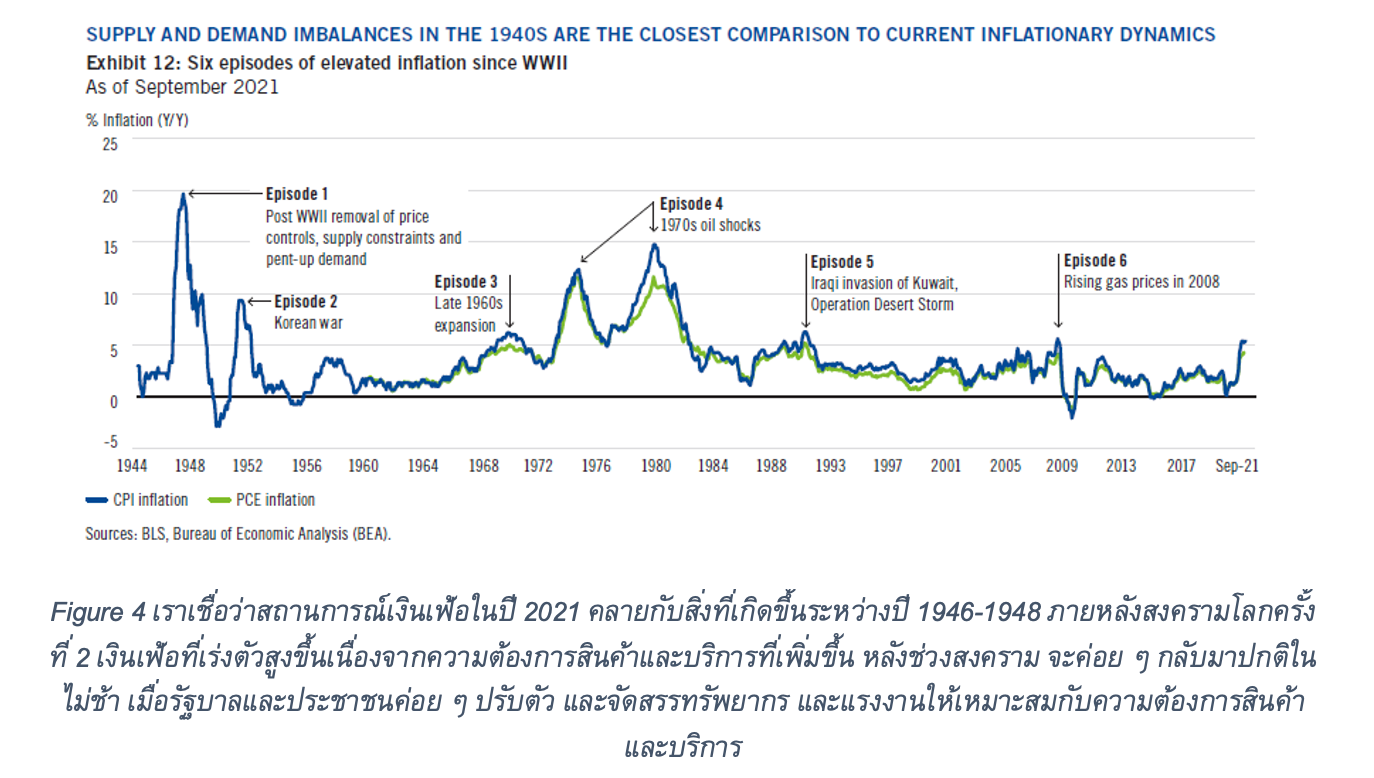

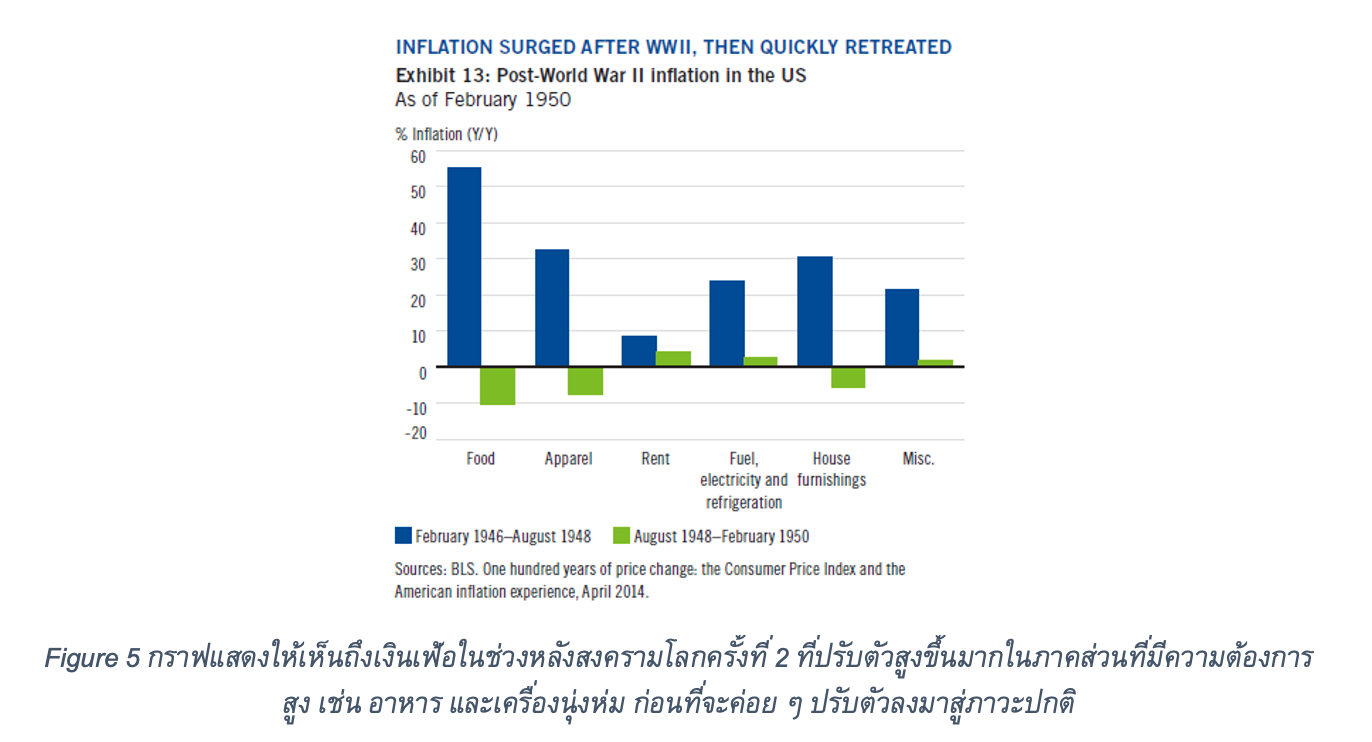

เราเชื่อว่าสถานการณ์เงินเฟ้อสหรัฐฯ ในปี 2021 คล้ายกับสถานการณ์เงินเฟ้อหลังสงครามโลกครั้งที่ 2 ระหว่างปี 1946-1948 โดยเศรษฐกิจภายหลังการฟื้นตัวของช่วงสงคราม มีความต้องการสินค้าและบริการมากขึ้นอย่างมีนัยสำคัญ แต่ทรัพยากรและปัจจัยการผลิตสินค้าและบริการเหล่านั้นมีไม่เพียงพอ เนื่องจากถูกใช้ในการทำสงคราม และอุตสาหกรรมส่วนใหญ่เน้นไปที่ด้านการทหารมากกว่า ซึ่งเงินเฟ้อในช่วงหลังสงครามโลกเป็นปรากฎการณ์ที่เกิดขึ้นชั่วคราวเท่านั้น ภายหลังที่ทรัพยากรได้ถูกจัดสรรให้เหมาะสม เงินเฟ้อก็ค่อย ๆ ชะลอตัวลง และเข้าสู่ระดับปกติ

ทั้งนี้ เรามองว่าสถานการณ์เงินเฟ้อสหรัฐฯ ในปี 2021 จะกลับมาปกติได้เร็วกว่าในปี 1946-1948 เนื่องจากในปี 2021 ทรัพยากรการผลิต และแรงงานไม่ได้ถูกจัดสรรใหม่ทั้งหมด กล่าวคือ ในช่วงสงครามโลกครั้งที่ 2 ทุกภาคส่วนให้ความสำคัญกับด้านการทหาร แรงงานถูกฝึกให้เหมาะสมกับอุตสาหกรรมที่เกี่ยวข้อง เช่น การผลิตอาวุธยุทโธปกรณ์ต่าง ๆ ตลอดจนการเร่งจัดสรรทรัพยากรธรรมชาติที่เกี่ยวข้อง ซึ่งแตกต่างกับในปี 2021 ที่ทรัพยากรและแรงงานต่าง ๆ ยังคงอยู่ในอุตสาหกรรมเดิม และมีบางส่วนเท่านั้นที่เปลี่ยนอาชีพ เนื่องจากอุตสาหกรรมที่ทำอยู่ได้รับผลกระทบอย่างรุนแรง แต่ก็ถือว่าเป็นส่วนน้อยเท่านั้น ทักษะเดิมของแรงงานยังคงใช้ได้ และเป็นประโยชน์กับอุตสาหกรรมส่วนใหญ่ ทำให้เราเชื่อว่าการปรับตัวเข้าสู่ระดับปกติของกิจกรรมทางเศรษฐกิจจะเกิดขึ้นอย่างรวดเร็วกว่าในปี 1946-1948 และทำให้อัตราเงินเฟ้อกลับเข้าสู่ระดับปกติเช่นกัน

อัตราเงินเฟ้อสหรัฐฯ ในปัจจุบันถือว่าเป็นอย่างไรเมื่อเทียบกับประเทศอื่น ๆ

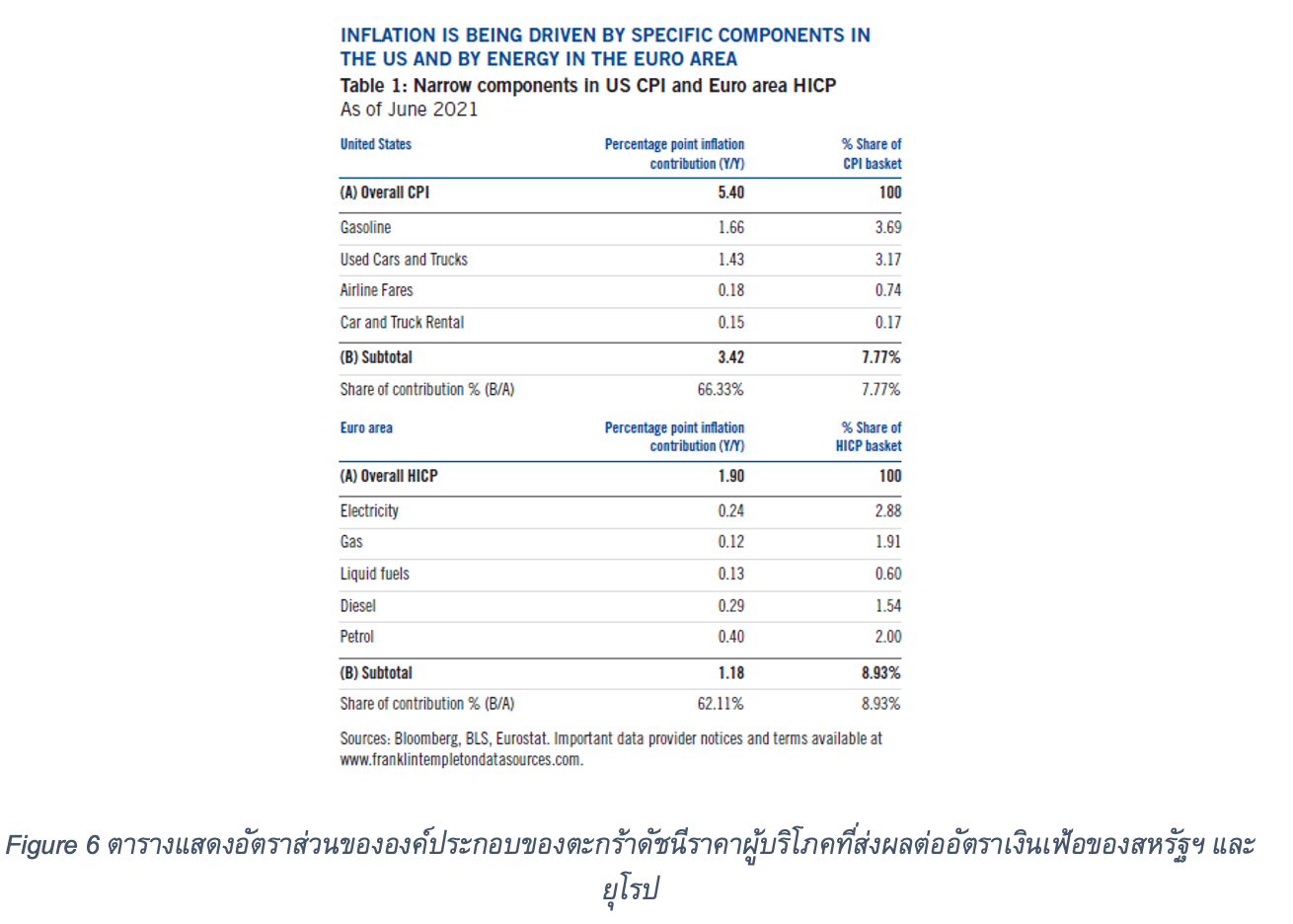

การเพิ่มขึ้นของอัตราเงินเฟ้อในปัจจุบันเป็นปรากฎการณ์ที่เกิดขึ้นกับประเทศส่วนใหญ่ทั่วโลก และสิ่งที่เกิดขึ้นกับสหรัฐฯ ก็ไม่ได้นับว่าผิดปกติ อย่างไรก็ดี ระดับการเพิ่มขึ้นอาจจะมีความแตกต่างกันบ้าง ตามองค์ประกอบของตะกร้าสินค้าและบริการที่วัดระดับอัตราเงินเฟ้อของประเทศนั้น ๆ อาทิ ในกลุ่มประเทศสหภาพยุโรป ปัจจัยหลักที่ผลักดันอัตราเงินเฟ้อที่สำคัญ คือราคาพลังงาน โดยเป็นส่วนประกอบของดัชนีราคาผู้บริโภคถึง 8.93% และมีส่วนผลักดันอัตราเงินเฟ้อในอัตราส่วน 62.11% ในขณะที่ดัชนีราคาผู้บริโภคของสหรัฐฯ ถูกผลักดันโดยราคาของรถยนต์มือสอง และรถบรรทุก ประกอบกับราคาน้ำมันเป็นสำคัญ โดนเป็นส่วนประกอบของดันชีราคาผู้บริโภค 7.77% และมีส่วนในการผลักดันอัตราเงินเฟ้อในอัตราส่วน 66.33%

มุมมองของเราในระยะต่อไป

สภาวะเงินเฟ้อที่เร่งตัวสูงขึ้น ทำให้ธนาคารกลางสหรัฐฯ และธนาคารกลางทั่วโลกกลับมาให้ความสำคัญกับอัตราเงินเฟ้อมากขึ้นอีกครั้ง ซึ่งที่ผ่านมานโยบายของธนาคารกลางสหรัฐฯ สะท้อนให้เห็นว่าธนาคารกลางสหรัฐฯ อยู่ระหว่างการจับตาดูอย่างใกล้ชิด และพยายามส่งสัญญาณว่าเงินเฟ้อที่เพิ่มสูงขึ้นในปัจจุบันเป็นปัจจัยชั่วคราว และสามารถควบคุมได้ นอกจากนั้น ธนาคารกลางสหรัฐฯ และธนาคารกลางทั่วโลกเริ่มที่จะดำเนินนโยบายทางการเงินแบบตึงตัวมากขึ้น ได้แก่ การลดวงเงินการอัดฉีดสภาพคล่อง (QE) และการค่อย ๆ ขึ้นดอกเบี้ยนโยบาย เพื่อลดความร้อนแรงของเศรษฐกิจ และลดแรงกดดันต่ออัตราเงินเฟ้อ ซึ่งเราเชื่อว่าการที่ธนาคารกลางในประเทศต่าง ๆ ดำเนินนโยบายทางการเงินแบบตึงตัวพร้อม ๆ กัน น่าจะช่วยลดแรงกดดันจากเงินเฟ้อได้บ้าง อย่างไรก็ดี แม้ว่าเราเชื่อว่าอัตราเงินเฟ้อที่ปรับตัวสูงขึ้นในช่วงนี้จะเป็นปัจจัยชั่วคราว แต่หากปัจจัยในการผลักดันเงินเฟ้อที่กล่าวมาข้างต้นยังไม่ถูกแก้ไข (เช่น ปัญหาห่วงโซ่อุปทาน) เราเชื่อว่าแรงกดดันอัตราเงินเฟ้ออาจจะมีอยู่ต่อไปสักระยะ ซึ่งเป็นสิ่งที่นักลงทุนต้องติดตามอย่างใกล้ชิด

เนื้อหาต้นฉบับโดย

Michael Hasenstab, Ph. D.

Executive Vice President, Portfolio Manager, Chief Investment Officer

Templeton Global Macro

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Inflation, Knowledge, Long Content