ติดตามเราผ่านไลน์

@Finnomena

ธนาคารกลางสหรัฐฯ (FED) เริ่มส่งสัญญาณดำเนินนโยบายการเงินแบบตึงตัว (quantitative tightening) ในช่วงที่ผ่านมา ทั้งการปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่อง (โดยครั้งล่าสุดปรับขึ้น 0.25% ในเดือนมีนาคม 2022 และคาดหมายว่าอาจจะขึ้นถึง 0.50% ในเดือนพฤษภาคม 2022) และการคาดการณ์การลดงบดุลในระยะถัดไป ซึ่งการดำเนินการเหล่านี้จะส่งผลกระทบต่อเศรษฐกิจอย่างหลีกเลี่ยงไม่ได้ การลดสภาพคล่อง และลดเม็ดเงินในระบบมีแนวโน้มทำให้เศรษฐกิจชะลอตัวลง จึงเป็นความท้าทายอย่างมากของ FED ในการดำเนินนโยบายดังกล่าว พร้อมกับการสนับสนุนการเติบโตทางเศรษฐกิจ โดยมีประเด็นที่น่าสนใจ ดังนี้

1. FED ดำเนินนโยบายตามหลังข้อมูลสถานการณ์ที่เกิดขึ้นจริง (behind the curve)

FED มีหน้าที่สำคัญ 2 ประการ คือ การส่งเสริมการจ้างงานเต็มที่ (maximum employment) และการสร้างเสถียรภาพด้านราคา (stable prices) โดยหากต้องการบรรลุเป้าหมายทั้งสอง สิ่งที่ต้องคำนึงถึง คือ ค่าแรง (wages) ซึ่งเรามองว่า FED ยังมีความท้าทายในการสร้างเสถียรภาพด้านค่าแรงอยู่ โดยจากข้อมูลล่าสุดพบว่า ตลาดแรงงานปัจจุบันค่อนข้างจะตึงตัวเกินไป โดยมีตำแหน่งงานว่าง มากกว่าจำนวนคนว่างงานค่อนข้างมาก ทำให้แรงงานจำนวนหนึ่งลาออกจากงานเดิม เพื่อไปรับงานใหม่ และต่อรองรายได้ที่มากกว่าเดิม เป็นผลกดดันให้ค่าแรงปรับตัวเพิ่มขึ้นในทุกระดับของแรงงาน โดยเริ่มจากแรงงานกลุ่มทักษะต่ำ แล้ว กระจายมาที่แรงงานทักษะปานกลาง และทักษะสูง ซึ่งเราคิดว่าการปรับขึ้นของค่าแรงนี้ น่าจะมีต่อไปอีกสักระยะ เนื่องจากความต้องการแรงงานยังมีมากกว่าจำนวนแรงงาน

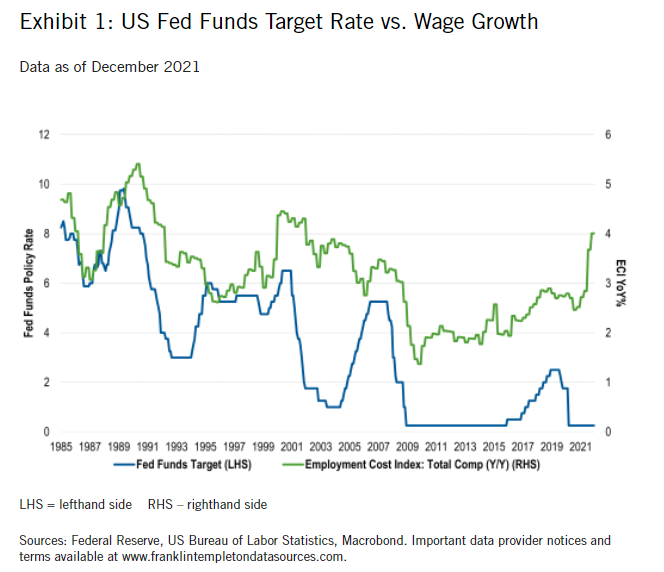

Figure 1 กราฟแสดงให้เห็นความสัมพันธ์ของดอกเบี้ยนโยบายและค่าแรง โดยกราฟทั้งสองมักจะเคลื่อนที่ไปด้วยกัน อย่างไรก็ดี ในช่วงที่ผ่านมา อัตราค่าแรงเพิ่มสูงขึ้น ในขณะที่ดอกเบี้ยนโยบายยังอยู่ในระดับต่ำ

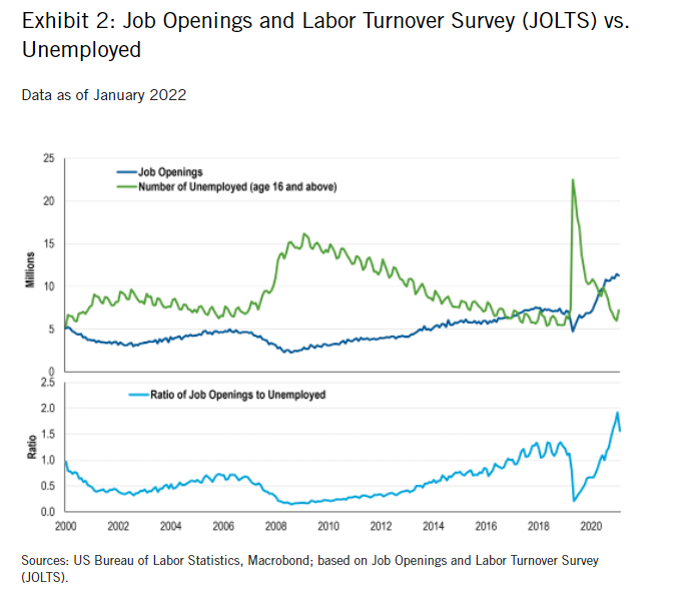

Figure 2 กราฟแสดงให้เห็นความไม่สมดุลของตำแหน่งงานว่างที่เปิดรับ และจำนวนคนว่างงาน ทำให้แรงงานจำนวนมาก ย้ายงานโดยขอค่าแรงเพิ่มขึ้น ทำให้อัตราค่าแรงโดยเฉลี่ยเพิ่มขึ้น

Figure 3 กราฟแสดงให้เห็นว่าค่าแรงที่เพิ่มขึ้นกระจายไปในทุกระดับของแรงงาน ทั้งแรงงานทักษะต่ำ กลาง และสูง

ทั้งนี้ หากนำข้อสรุปจากค่าแรงที่เพิ่มขึ้น มาวิเคราะห์ประกอบกับอัตราเงินเฟ้อ เรามองว่าในระยะสั้นอัตราเงินเฟ้อคาดการณ์จะอยู่ในระดับสูงต่อไป ก่อนค่อย ๆ ปรับตัวลงมาภายใต้กรอบที่ FED ประมาณการในระยะยาว อย่างไรก็ดี ถ้าวิเคราะห์รวมกับปัจจัยภายนอก เช่น หากสงครามในยูเครนยืดเยื้อมากขึ้น น่าจะทำให้อัตราเงินเฟ้อทรงตัวในระดับสูงต่อไป เมื่อประกอบกับค่าแรงที่เพิ่มขึ้นนี้ จะทำให้ต้นทุนของบริษัทเพิ่มขึ้น และราคาสินค้าเพิ่มขึ้นในที่สุด และแรงงานก็จะเรียกร้องค่าแรงเพิ่มขึ้นเป็นวัฏจักรต่อเนื่อง (wage-price spiral)

2. FED ดำเนินนโยบายตึงตัวมากขึ้น แต่ความเสี่ยงในการดำเนินนโยบายผิดพลาดยังมีสูง

จากถ้อยแถลงของ FED ล่าสุดเดือนมีนาคม 2022 ประธาน FED นายเจอโรม พาวเวลระบุว่า FED จำเป็นต้องเร่งการขึ้นดอกเบี้ยนโยบายให้อยู่ในระดับปกติ ซึ่ง FED ต้องทำนโยบายเพื่อรักษาสมดุลระหว่างการลดการกระตุ้นเศรษฐกิจ และการป้องกันไม่ให้เกิดภาวะเศรษฐกิจถดถอย (recession) ซึ่งเราเห็นว่าเป็นความท้าทาย ใน 2 ประเด็นใหญ่ ๆ ได้แก่

- FED ขึ้นดอกเบี้ยนโยบายเร็ว และมากเกินไป ส่งผลให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอย

- FED ขึ้นดอกเบี้ยนโยบายช้าเกินไป และอัตราเงินเฟ้ออยู่ในระดับสูงเป็นระยะเวลานาน

โดยเรามองว่า ความเสี่ยงในการดำเนินนโยบายเพื่อรักษาสมดุลดังกล่าว ประกอบด้วย

- สถานการณ์ยังมีความไม่แน่นอนสูง โดยใน 2 ปีที่ผ่านมา วิกฤติ COVID-19 ทำให้เกิดการปิดเมืองทั่วโลก เศรษฐกิจชะงักชะงัน ส่งผลให้มีการกระตุ้นเศรษฐกิจในปริมาณมากอย่างไม่เคยเป็นมาก่อน กอปรกับกับภาวะสงครามในยูเครน ซึ่งรัสเซียและยูเครนเป็นสองประเทศที่เป็นผู้ส่งออกสินค้าโภคภัณฑ์ที่สำคัญของโลก ทำให้ราคาสินค้าในภาพรวมปรับตัวสูงขึ้น จากการคว่ำบาตร และปัญหาห่วงโซ่อุปทาน แม้ว่าโดยปกติ FED จะมีแนวทางในการรับมือ supply shock ได้ดีในช่วงเวลาปกติ แต่ถ้าเป็นช่วงที่อัตราเงินเฟ้อเร่งตัวสูงขึ้นเป็นแรงผลักดันอีกทอดหนึ่ง จะเป็นความท้าทายอย่างมาก

- การลดขนาดงบดุลต่อเนื่องจากการขึ้นดอกเบี้ย โดยเราคาดว่า FED จะขึ้นดอกเบี้ยนโยบายอย่างรวดเร็ว โดยจะปรับขึ้นในทุกครั้งของการประชุม ทั้งนี้ เรามองว่าการขึ้นดอกเบี้ยอย่างต่อเนื่องดูจะไม่ใช่ข้อกังวลของ FED มากเท่าไรนัก เมื่อเทียบกับการลดขนาดงบดุลอย่างรวดเร็ว ซึ่งถือเป็นเครื่องมือใหม่ ที่ไม่ค่อยได้ถูกนำมาใช้มากนัก ซึ่งการขึ้นดอกเบี้ย ร่วมกับการลดขนาดงบดุลอย่างรวดเร็วต่อเนื่องกัน น่าจะสร้างความผันผวนในตลาด และสร้างความเสี่ยงต่อการปรับตัวทางเศรษฐกิจอย่างค่อยเป็นค่อยไป (soft landing) ได้

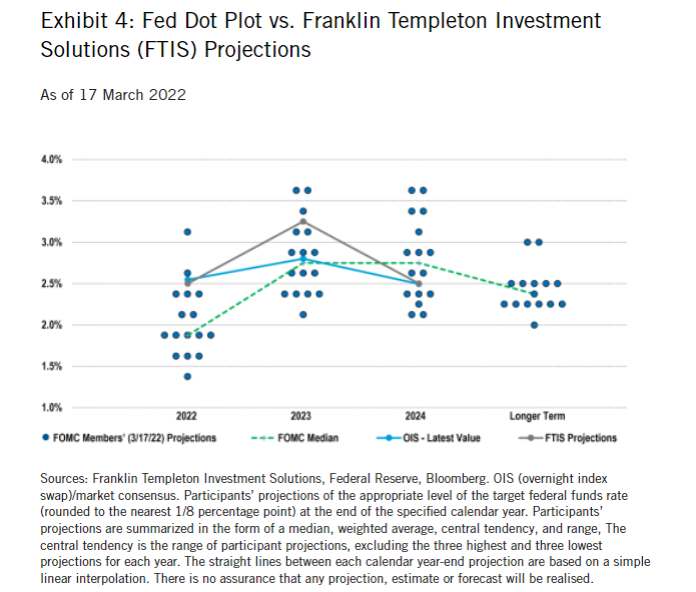

Figure 4 กราฟแสดงให้เห็นแนวโน้มการขึ้นดอกเบี้ยที่รวดเร็วในช่วงปี 2022 และ 2023 ก่อนค่อย ๆ ปรับตัวเข้าสู่ระดับปกติในระยะยาว

มุมมองต่อการลงทุนในสินทรัพย์ต่าง ๆ

เราเชื่อว่า FED จะขึ้นดอกเบี้ยเข้าสู่ระดับ 2.5% ภายในปลายปี 2022 โดยจะขึ้น 0.50% ในเดือนพฤษภาคม และมิถุนายน และจะทยอยขึ้น 0.25% ในครั้งถัด ๆ ไป นอกจากนั้น เรามองว่า FED จะส่งสัญญาณค่อย ๆ ลดงบดุลตั้งแต่เดือนพฤษภาคม 2022 ด้วย โดยจะลดปีละ 1 ล้านล้านดอลลาร์สหรัฐฯ ทุก ๆ ปี และในปี 2023 เราเชื่อว่า FED จะขึ้นดอกเบี้ยนโยบายอีก 3 ครั้ง อย่างไรก็ดี แม้ว่าจะเกิด inverted yield curve เป็นระยะ ๆ (ภาวะที่อัตราผลตอบแทนของพันธบัตรรัฐบาลระยะสั้นสูงกว่าผลตอบแทนของพันธบัตรรัฐบาลระยะยาว) แต่เราคาดว่า โอกาสในการเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ ยังน้อย โดยสาเหตุส่วนหนึ่งของการเกิด inverted yield curve มาจากการลดงบดุลของธนาคารกลาง ซึ่งเรามีมุมมองโดยสรุปต่อการลงทุนในสินทรัพย์ต่าง ๆ ดังนี้

ระยะเวลาการลงทุน: เรามีมุมมองเป็นบวกต่อการลงทุนระยะสั้นมากกว่า อย่างไรก็ดี ต้องยอมรับว่าการลงทุนในช่วงนี้มีความไม่แน่นอนสูงในทั้งสองทาง

หุ้นกู้เอกชน: เรามีมุมมองค่อนข้างเป็นกลางในการลงทุนในหุ้นกู้ (investment-grade corporates) โดยมีมุมมองเป็นบวกเล็กน้อย หากเป็นหุ้นกู้ที่ให้ผลตอบแทนสูง (high-yield corporates) และมีมุมมองบวก (bullish) ต่อการลงทุนในเงินกู้ธนาคาร (bank loans) ทั้งนี้ การขึ้นดอกเบี้ยของ FED อาจจะกดดันผลตอบแทนของการลงทุนในหุ้นกู้บ้าง โดยเฉพาะหุ้นกู้ระยะยาว แต่หากเป็นหุ้นกู้ในบริษัทที่มีพื้นฐานดี และให้ผลตอบแทนสูงก็ยังน่าสนใจ นอกจากนี้ เราเชื่อว่าการลงทุนในเงินกู้ของธนาคารน่าจะสร้างผลตอบแทนได้ดี เนื่องจากอัตราดอกเบี้ยเงินกู้มักจะปรับขึ้นตามอัตราดอกเบี้ยนโยบาย

พันธบัตรรัฐบาลของตลาดเกิดใหม่: เราชอบพันธบัตรตลาดเกิดใหม่ที่เป็นสกุลเงินแข็ง (hard currencies) เช่น ดอลลาร์สหรัฐฯ และยูโร เป็นต้น โดยพันธบัตรเหล่านี้จะสร้างผลตอบแทนได้ดี เมื่อมีความไม่แน่นอนสูง เช่น ในภาวะสงคราม (คนหันมาถือสกุลเงินที่มีเสถียรภาพมากขึ้น เพื่อลดความเสี่ยง) แม้ว่าพันธบัตรสกุลเงินท้องถิ่นก็ยังให้ผลตอบแทนสูง แต่ความไม่แน่นอน ทั้งจากการขึ้นดอกเบี้ยของ FED การแข็งค่าของเงินดอลลาร์สหรัฐฯ และความตึงเครียดด้านภูมิรัฐศาสตร์ ทำให้พันธบัตรสกุลเงินท้องถิ่นน่าสนใจน้อยกว่า

ตลาดหุ้น: การดำเนินนโยบายแบบตึงตัวของ FED การลดสภาพคล่องในระบบ และผลตอบแทนพันธบัตรที่ปรับตัวสูงขึ้น จะสร้างแรงกดดันต่อตลาดหุ้น นอกเหนือจากภาวะเงินเฟ้อที่ผลักดันให้ต้นทุนการผลิต และต้นทุนทางการเงินสูงขึ้น ซึ่งจะกดดันอัตราการทำกำไรของหุ้นอีกระยะหนึ่ง แม้ว่าบางบริษัทสามารถผลักดันต้นทุนส่วนเพิ่มนี้ไปยังผู้บริโภคได้ แต่อัตราเงินเฟ้อที่ปรับตัวสูงขึ้น น่าจะทำให้กำลังซื้อลดลง และกดดันผลประกอบการของบริษัทได้ แม้ว่าเรายังมองว่าตลาดหุ้นมีความน่าสนใจกว่าตลาดพันธบัตร แต่ว่าความน่าสนใจดังกล่าวเริ่มลดลง

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย, ตลาดเกิดใหม่, ธนาคารกลางสหรัฐ