ติดตามเราผ่านไลน์

@Finnomena

คุณ Andrew Ness ผู้ดำรงตำแหน่ง Franklin Templeton Emerging Markets มองว่า ความยืดหยุ่น ปรับตัวได้ไวของตลาดเกิดใหม่นั้นไม่น่าจะเป็นอะไรที่น่าตื่นตาตื่นใจอีกต่อไป มาดูกันว่าทำไมตอนนี้พื้นฐานของประเทศในตลาดเกิดใหม่ถึงน่าสนใจที่สุดเท่าที่เคยมีมา สิ่งที่สำคัญที่สุดที่นักลงทุนห้ามมองข้ามเลยก็คือ “กำไร”

เป็นเวลากว่าหนึ่งปีแล้วหลังโควิด-19 เริ่มแพร่ระบาด แต่โรคระบาดนี้ก็ยังคงท้าทายเศรษฐกิจและระบบดูแลสุขภาพอย่างต่อเนื่อง ในขณะที่ไวรัสพันธุ์ใหม่กำลังระบาดพร้อม ๆ ไปกับการฉีดวัคซีนของหลาย ๆ ประเทศ เรายังคงมองว่าตลาดเกิดใหม่มีความเป็นไปได้สูงที่จะยังคงปรับตัวได้อย่างยืดหยุ่นท่ามกลางความท้าทายนี้

ก่อนหน้าที่จะเกิดการแพร่ระบาด พื้นฐานของตลาดเกิดใหม่ก็ดูน่าสนใจอยู่แล้ว และตอนนี้เราก็ยังเชื่อว่าเป็นอย่างนั้น

แม้ว่าการเติบโตของเศรษฐกิจโลกอาจจะยิ่งคงนิ่ง ๆ ในปีนี้ แต่เราก็คาดหวังว่าในปี 2022 ทุกอย่างจะเป็นปกติขึ้น ที่ผ่านมาเหล่าประเทศเกิดใหม่สามารถรับมือกับความตึงเครียดในระบบธนาคารได้ แม้ว่าจะมีการเลื่อนกำหนดชำระหนี้ และนโยบายสนับสนุนของรัฐบาลที่เอื้อประโยชน์ให้กับผู้กู้ในหลาย ๆ ประเทศก็ตาม

ความนิยมในการบริโภคของประชาชนในประเทศเกิดใหม่นั้นเป็นเรื่องราวที่ฟังดูดี แต่ก็ยังเป็นโอกาสการเติบโตในอีกหลายปีข้างหน้า ท่ามกลางวิกฤตนี้ เรามองว่าอาจจะมีโอกาสใหม่ ๆ สำหรับสินค้าและบริการหลาย ๆ ประเภท และกระแสที่จะยังคงดำเนินต่อไปคือการบริโภคของพรีเมียม (Premiumization) เมื่อลูกค้ามีกำลังซื้อสูง ก็จะเลือกซื้อของที่มีคุณภาพสูงขึ้น

เรื่องราว (Story) ของ “กำไร” ในตลาดเกิดใหม่

ผลพวงจากโควิด-19 ส่งผลให้ตลาดเกิดใหม่มีการพัฒนาขึ้นเรื่อย ๆ ทั้งในด้านเทคโนโลยีและนวัตกรรม ซึ่งสิ่งเหล่านี้ได้กลายเป็นเครื่องมือที่ผลิตกระแสเงินสดได้สูงกว่าเมื่อเทียบกับตลาดพัฒนาแล้ว กระแสเงินสดนี้ได้ช่วยลดหนี้ในงบดุล ขณะเดียวกันก็ถูกกระจ่ายต่อให้นักลงทุนผ่านการปันผลและการซื้อหุ้นคืน รวมถึงเป็นตัวกระตุ้นให้บริษัทพัฒนามาตรฐานธรรมาภิบาลและระเบียบการใช้เงินทุน ในมุมมองของเรา สิ่งเหล่านี้ผสานรวมกันเป็นเรื่องราวของกำไรที่มีคุณภาพมากยิ่งขึ้น

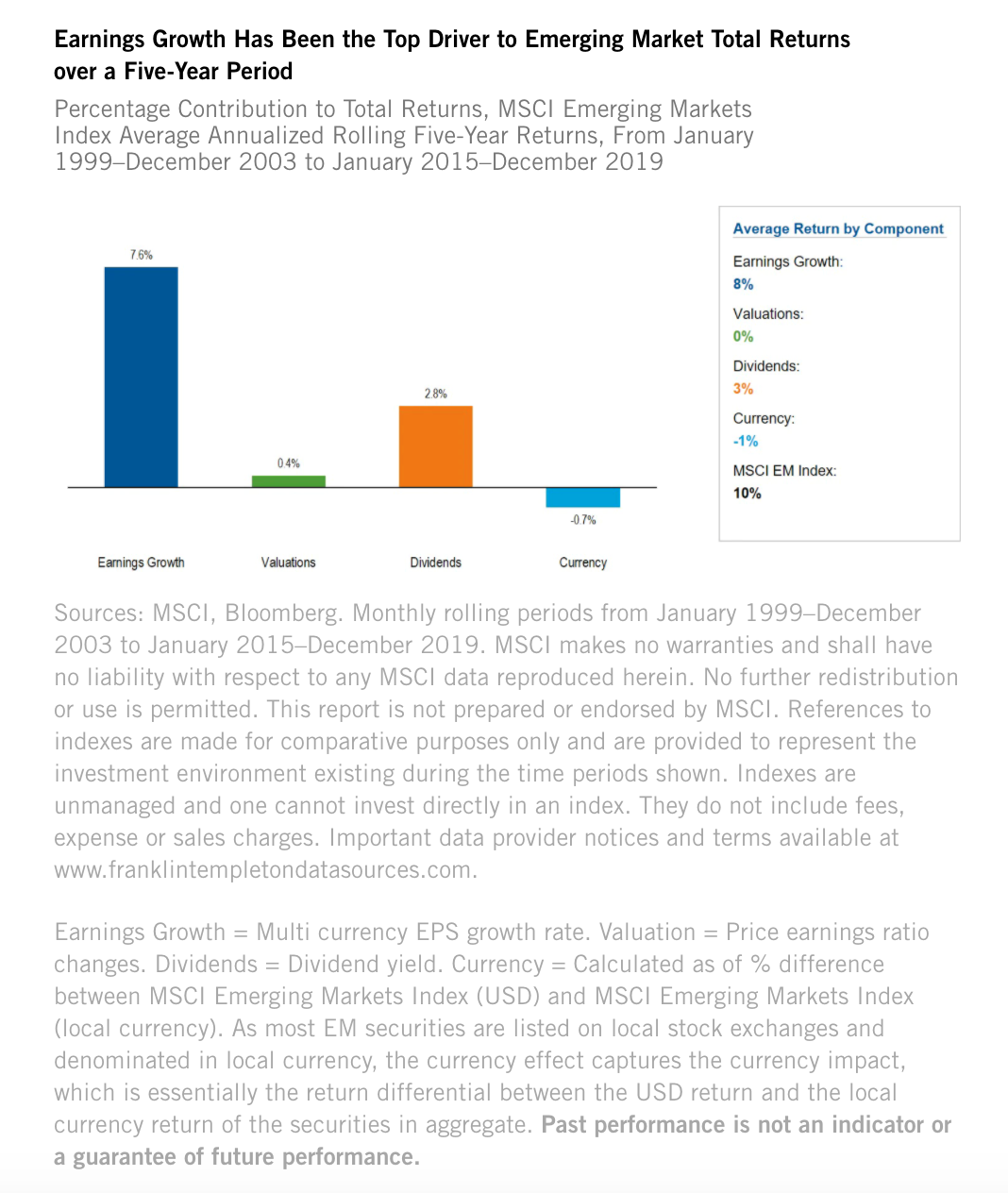

อ้างอิงจากการวิเคราะห์ของเรา กำไรของตลาดเกิดใหม่นั้นเป็นตัวขับเคลื่อนอันดับหนึ่งของผลตอบแทนดัชนี MSCI Emerging Markets (EM) ในช่วง 5 ปีที่ผ่านมา (เห็นได้จากรูปด้านล่าง)

ยิ่งไปกว่านั้น ในช่วงเวลา 20 ปีที่ผ่านมา ผลตอบแทนแบบรายปีของดัชนี MSCI EM ซึ่งอยู่ที่ 7.6% ก็สูงกว่าดัชนี FTSE100 ของสหราชอาณาจักร (4%) ดัชนี S&P500 (7%) และดัชนี TOPIX (3%) จึงเห็นได้ว่ากำไรนั้นสำคัญจริง ๆ เมื่อคิดจะลงทุนในตลาดเกิดใหม่

ในขณะที่ P/E ของหุ้นสหรัฐฯ นั้นแตะจุดสูงสุดในรอบ 2 ทศวรรษ คนก็มองว่าหุ้นตลาดเกิดใหม่มีมูลค่าถูก ค่า P/E ของหุ้นตลาดเกิดใหม่นั้นถูกกว่าของสหรัฐฯ ถึง -36% ซึ่งเกือบแตะระดับต่ำสุดในรอบ 2 ทศวรรษ

เรามองว่าราคาหุ้น (Valuation) ไม่ได้สะท้อนภาพที่แท้จริง และเราเห็นการฟื้นตัวของกำไรในปี 2021 จากฐานที่ต่ำในปี 2020 โดยเรามีมุมมองว่า การผสานกันระหว่างกระแสเงินสดที่ดีขึ้น งบดุลที่แข็งแรงขึ้น การพัฒนาประสิทธิภาพของการใช้เงินทุน และความเป็นวัฏจักรที่น้อยลงนั้นไม่ได้ถูกสะท้อนในราคา

ที่มา: MSCI, Bloomberg

ข้อมูลตั้งแต่เดือนมกราคม 1999 – ธันวาคม 2003 และ มกราคม 2015 – ธันวาคม 2019

หลาย ๆ ธุรกิจก้าวเข้ามาในวิกฤตด้วยสภาพที่แข็งแรง

ในมุมมองของเรา ผลพวงของโรคระบาดนั้นไม่น่าจะเปลี่ยนแปลงพื้นฐานด้านบวกที่เป็นตัวขับเคลื่อนเศรษฐกิจของประเทศเกิดใหม่เลย การผสานกันระหว่างการบริโภคภายในประเทศ นวัตกรรม และเทคโนโลยีได้ช่วยให้เหล่าประเทศเกิดใหม่นั้นเปลี่ยนแปลงได้อย่างรวดเร็ว ลืมไปได้เลยกับความคิดเก่า ๆ ที่ว่าสินทรัพย์ของตลาดเกิดใหม่นั้นมีแค่โภคภัณฑ์ที่เล่นได้ตามวัฏจักร หลาย ๆ ประเทศเกิดใหม่โดยรวมยังมีหนี้น้อยกว่าประเทศพัฒนาแล้ว ไม่ว่าจะเป็นในระดับประเทศ ระดับองค์กร หรือระดับครัวเรือน

หลาย ๆ ธีมที่เราได้ลงทุนไประยะหนึ่งแล้วนั้นก็น่าจะยังคงอยู่ต่อไปหลังโควิด-19 จบสิ้นลง และบางธีมก็อาจจะยิ่งเร่งความเร็วมากขึ้นจากผลลัพธ์ของโรคระบาด ธุรกิจหลาย ๆ แห่งก้าวเข้ามาในวิกฤตด้วยสถานะทางการเงินที่แข็งแกร่งขึ้นเมื่อเทียบกับธุรกิจที่อยู่ในประเทศพัฒนาแล้ว กลุ่มที่ก่อนหน้านี้มีเงินสดสุทธิไม่มากนักก็ได้พิสูจน์ตัวเองแล้วว่าในที่สุดบริษัทก็สามารถเพิ่มความละเอียดรอบคอบได้ ประเทศที่ได้รับประโยชน์จากการปฏิรูประดับสถาบันเมื่อเร็ว ๆ นี้ก็ก้าวเข้ามาในวิกฤตด้วยสภาพที่ดีขึ้นเช่นกัน

เราคิดว่าตลาดเกิดใหม่น่าจะอยู่ในเส้นทางการฟื้นตัวที่ราบรื่น ด้วยปัจจัยสนับสนุนอย่างพื้นฐานที่แข็งแกร่งขึ้น และความยืดหยุ่นด้านการคลังที่มากขึ้นเมื่อเทียบกับอดีตและเทียบกับประเทศพัฒนาแล้ว

การเปลี่ยนแปลงของประเทศเกิดใหม่ยังคงดำเนินหน้าต่อไป

ก่อนหน้านี้เราเคยพูดถึงการเปลี่ยนแปลงของประเทศเกิดใหม่ไปบ้างแล้ว ธรรมชาติของเศรษฐกิจประเทศเกิดใหม่นั้นได้มีการเปลี่ยนแปลงระดับรากฐานในช่วงทศวรรษที่ผ่านมา ต้องขอบคุณการปรับปรุงพัฒนานโยบายการคลังที่ทำอยู่หลายปี ส่งผลให้สถาบันมีความยืดหยุ่นปรับตัวได้เร็วขึ้น ในปัจจุบันการบริโภคภายในประเทศและความก้าวหน้าทางเทคโนโลยีได้ขับเคลื่อนหลาย ๆ ประเทศเกิดใหม่ เช่น ประเทศจีนนั้นไม่ต้องพึ่งพาการเติบโตจากประเทศฝั่งตะวันตกอีกต่อไป

ประเทศเกิดใหม่หลาย ๆ แห่งได้แซงหน้าประเทศพัฒนาแล้วในหลาย ๆ ส่วน เช่น การ และเมื่อเร็ว ๆ นี้ที่มาพร้อมกับโรคระบาดก็คือการศึกษาออนไลน์และการดูแลสุขภาพ จุดที่น่าสังเกตที่สุดคือธุรกิจ E-Commerce ในจีน เกาหลีใต้ รัสเซีย และบราซิลได้มีการปรับตัวเพื่อตอบสนองต่อความต้องการและขั้นต่อการขนส่งที่เพิ่มมากขึ้น ขณะเดียวกัน แพลตฟอร์มเทคโนโลยีออนไลน์ก็กำลังขยายตัวอยู่เรื่อย ๆ มีการเปิดศูนย์วิจัยและพัฒนาในหลาย ๆ แห่ง เช่น อินเดีย เพื่อช่วยหนุนการประชุมผ่านวิดีโอทางไกลที่เพิ่มมากขึ้นทั่วโลก

เรามองว่าเรื่องราวต่าง ๆ ในประเทศเกิดใหม่นั้นเป็นเรื่องดี และคาดหวังว่าเราจะค้นเจอโอกาสการลงทุนในช่วงเวลาไม่กี่ปีอันใกล้นี้

เนื้อหาต้นฉบับโดย Andrew Ness

Portfolio Manager, Franklin Templeton Emerging Markets Equity

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Infographic, Knowledge, Short Content, ตลาดเกิดใหม่