ติดตามเราผ่านไลน์

@Finnomena

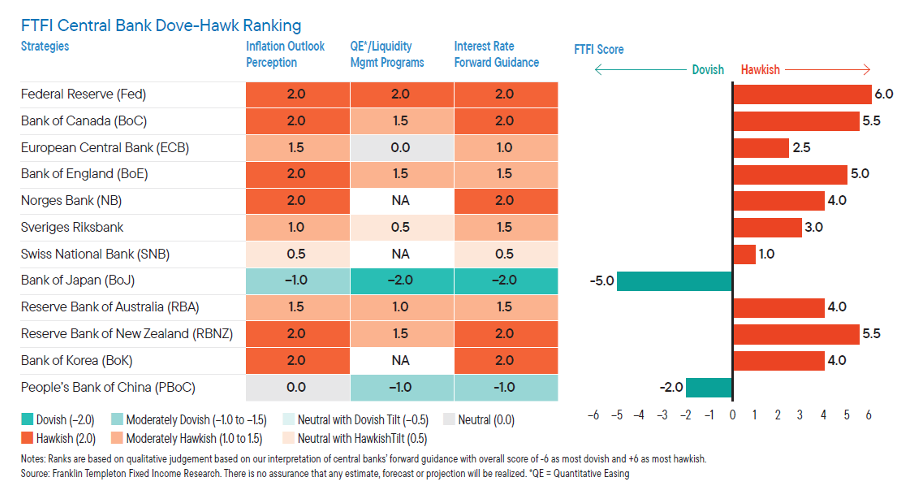

ธนาคารกลางทั่วโลกมีท่าทีเข้มงวดต่อนโยบายการเงินมากขึ้น โดยทุกธนาคารกลายภายใต้การวิเคราะห์ของเรา ยกเว้น ธนาคารกลางญี่ปุ่น (BOJ) และธนาคารกลางจีน (PBOC) ล้วนแล้วแต่มีมุมมองที่ต้องการปรับดอกเบี้ยนโยบายขึ้นในระยะต่อไป เพื่อต่อสู้กับอัตราเงินเฟ้อที่เร่งตัวสูงขึ้น ตลาดแรงงานที่ตึงตัว จากค่าแรงที่เพิ่มขึ้น ท่ามกลางความเสี่ยงที่จะก่อให้เกิดภาวะเศรษฐกิจถดถอยเป็นความท้าทายสำคัญ

ทั้งนี้ ธนาคารกลางสหรัฐฯ (FED) เป็นธนาคารที่เราเห็นว่ามีมุมมองที่เข้มงวด (hawkish) มากที่สุด ในการขึ้นดอกเบี้ยนโยบาย ตามมาด้วยธนาคารกลางนิวซีแลนด์ (RBNZ) และธนาคารกลางแคนาคา (BOC) และเราพบว่า ธนาคารกลางสวีเดน (Riksbank) ธนาคารกลางสวิตเซอร์แลนด์ (SNB) ธนาคารกลางยุโรป (ECB) และธนาคารกลางออสเตรเลีย (RBA) มีมุมองที่เปลี่ยนเป็นโทน hawkish มากขึ้นอย่างมีนัยสำคัญ โดยมุมมองของธนาคารกลางที่สำคัญ สรุปได้ ดังนี้

Figure 1 กราฟแสดงมุมมอง hawkish ของธนาคารกลาง โดย FED มีมุมมอง hawkish มากที่สุด รองลงมาเป็น BOC และ RBNZ

มุมมองของธนาคารกลางสหรัฐฯ (FED)

การปรับขึ้นดอกเบี้ย 0.75% ในการประชุมเดือนมิถุนายน 2022 ส่งสัญญาณชัดเจนว่า FED ต้องการที่จะกดอัตราเงินเฟ้อให้ต่ำลงกว่าที่เป็นอยู่ โดยล่าสุดคณะกรรมการนโยบายการเงินมองว่าอัตราดอกเบี้ยนโยบายที่เหมาะสม ณ สิ้นปี 2022 ควรอยู่ที่ระดับ 3.375% ซึ่งหมายถึง การขึ้นดอกเบี้ยนโยบายอีก 1.75% ในช่วงเวลาที่เหลือของปี แม้ว่านายเจอโรม พาวเวลล์ ประธาน FED ระบุว่าการขึ้นดอกเบี้ยนโยบายในการประชุมครั้งถัดไปในเดือนกรกฎาคม อาจอยู่ที่ระดับ 0.50% หรือ 0.75% แต่เราเชื่อว่าน่าจะมีโอกาสเป็น 0.75% มากกว่า และค่อยๆ ทยอยลดอัตราการขึ้นดอกเบี้ยเป็น 0.50% 0.25% และ 0.25% ในอีก 3 ครั้งถัดไปตามลำดับ ทั้งนี้ หาก FED ขึ้นดอกเบี้ยเพียงแค่ 0.50% เรามองว่าตลาดน่าจะกังวลว่า FED อาจไม่สามารถควบคุมเงินเฟ้อได้

มุมมองของธนาคารกลางยุโรป (ECB)

ECB จะเริ่มดำเนินนโยบายแบบตึงตัวในเดือนกรกฎาคม 2022 เพื่อต่อสู้กับอัตราเงินเฟ้อ ซึ่งเป็นทิศทางเดียวกับธนาคารกลางอื่น ๆ ในภูมิภาค โดยคณะกรรมการนโยบายการเงินประกาศว่าจะขึ้นดอกเบี้ย 0.25% ในเดือนกรกฎาคม 2022 เมื่อโปรแกรมการเข้าซื้อสินทรัพย์จบลง นอกจากนี้ ECB คาดว่าจะขึ้นดอกเบี้ยอีกครั้งในเดือนกันยายน ในระดับที่มากขึ้นอีก หากสถานการณ์เงินเฟ้อยังไม่ชะลอลง โดยเราคาดว่า ECB จะขึ้นดอกเบี้ยนโยบายด้วยอัตรา 0.50% ในเดือนกันยายน 2022 และอย่างน้อยอีก 0.50% ระหว่างเดือนตุลาคม และธันวาคม 2022 ทำให้อัตราดอกเบี้ยเงินฝาก (deposit rate) ที่อยู่ในระดับต่ำมาเป็นเวลานาน ณ ปลายปี 2022 น่าจะอยู่ที่ระดับอย่างน้อย 0.75%

มุมมองของธนาคารกลางอังกฤษ (BOE)

BOE ปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งที่ 5 ในเดือนมิถุนายน 2022 โดยปรับขึ้น 0.25% (มีคณะกรรมการนโยบายการเงินถึง 3 ท่านมองว่าควรขึ้นอัตราดอกเบี้ยนโยบาย 0.50%) เข้าสู่ระดับ 1.25% จากระดับ 0.1% ในเดือนธันวาคม 2021 เพื่อชะลออัตราเงินเฟ้อ ทำให้เรามองว่าการขึ้นดอกเบี้ยนโยบายในการประชุมครั้งถัดไปในเดือนสิงหาคม 2022 ที่ระดับ 0.50% มีความเป็นไปได้ ถ้าอัตราเงินเฟ้อยังเพิ่มขึ้นต่อเนื่อง โดยล่าสุดการคาดการณ์เงินเฟ้อในเดือนตุลาคม 2022 อยู่ที่ระดับสูงกว่า 11% ท่ามกลางการจ้างงานที่ตึงตัว และค่าแรงที่เพิ่มสูงขึ้น ทำให้เราเชื่อว่า ECB น่าจะขึ้นดอกเบี้ยนโยบาย 0.50% และค่อยๆ ปรับลงเป็น 0.25% ใน 2 ครั้งถัดไป

มุมมองของธนาคารกลางญี่ปุ่น (BOJ)

BOJ เป็นธนาคารกลางเพียงแห่งเดียวในกลุ่ม G10 ที่ยังไม่ปรับมุมมองต่ออัตราดอกเบี้ยนโยบาย โดยยังคงดำเนินนโยบายแบบผ่อนคลาย แม้ว่าเงินเยนจะอ่อนค่าลงอย่างมีนัยสำคัญ จากอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำทำให้กดดันเงินไหลออก ทั้งนี้ ในการประชุมครั้งล่าสุด BOJ ได้ส่งสัญญาณว่าจะจับตาดูการอ่อนค่าของค่าเงินเยนอย่างใกล้ชิด และผลกระทบต่อเศรษฐกิจ

ในส่วนของอัตราเงินเฟ้อของญี่ปุ่นยังไม่น่ากังวลมากนัก แม้ว่าจะมีแนวโน้มเพิ่มสูงขึ้น แต่ยังถือว่าอยู่ในระดับต่ำเมื่อเทียบกับประเทศในกลุ่มเดียวกัน และเมื่อเทียบกับระดับเงินเฟ้อทั่วไป ที่มักจะเกิดขึ้นจากปัญหาราคาต้นทุน ทำให้ BOJ ยังดำเนินนโยบายเพื่อส่งเสริมการฟื้นตัวของเศรษฐกิจได้ ทำให้เราเชื่อว่าธนาคารกลางญี่ปุ่นน่าจะคงนโยบายการเงินแบบผ่อนคลายไปอีกระยะหนึ่ง จนกว่าจะเริ่มเห็นสัญญาณเงินเฟ้อที่เริ่มพุ่งสูงขึ้นอย่างมีนัยสำคัญ ซึ่งเรามองว่ายังไม่ได้มีสัญญาณนั้น ๆ ปรากฎชัดเจน

มุมมองของธนาคารกลางจีน (PBOC)

แม้ว่าเศรษฐกิจจีนจะชะลอตัวอย่างมีนัยสำคัญในเดือนเมษายน 2022 จากการแพร่ระบาดของ COVID-19 และการล็อกดาวน์ ตลอดจนการค่อย ๆ ฟื้นตัวในเดือนพฤษภาคม 2022 PBOC ก็ยังค่อนข้างที่จะระมัดระวังในการกระตุ้นเศรษฐกิจ โดยทยอยทำอย่างค่อยเป็นค่อยไป กล่าวคือ ลดอัตราการกันสำรอง (reserve requirement ratio: RRR) ของธนาคารพาณิชย์ลง 0.25% และลดอัตราดอกเบี้ยการกู้ยืม (loan prime rate: LPR) ลง 0.15% ในเดือนพฤษภาคม 2022

ทั้งนี้ การเคลื่อนไหวที่ค่อยเป็นค่อยไปน่าจะมาจากความกังวลของ PBOC ที่กลัวว่าการดำเนินนโยบายแบบผ่อนคลายมากเกินไปจะกดดันค่าเงินหยวนให้อ่อนตัวลง และอาจไม่มีช่องว่างในการทำนโยบายเพิ่มเติม (policy space) อีก หากเศรษฐกิจชะลอตัว หรือมีความไม่แน่นอนเกิดขึ้นในระยะต่อไป อย่างไรก็ดี ข้อดีของเศรษฐกิจจีน คือ ณ ปัจจุบันยังไม่ต้องกังวลกับอัตราเงินเฟ้อ ทำให้เราคาดการณ์ว่า PBOC น่าจะคงการดำเนินนโยบายแบบผ่อนคลาย และจะลดอัตราดอกเบี้ยนโยบายอีกไม่เกิน 0.20% ในช่วงครึ่งปีหลัง โดยจะทำผ่านการลด RRR และส่งเสริมการให้สินเชื่อเพื่อพัฒนาการด้านความยั่งยืน (green loan) และสินเชื่อเพื่ออุตสาหกรรมขนาดกลาง และขนาดย่อม (SMEs)

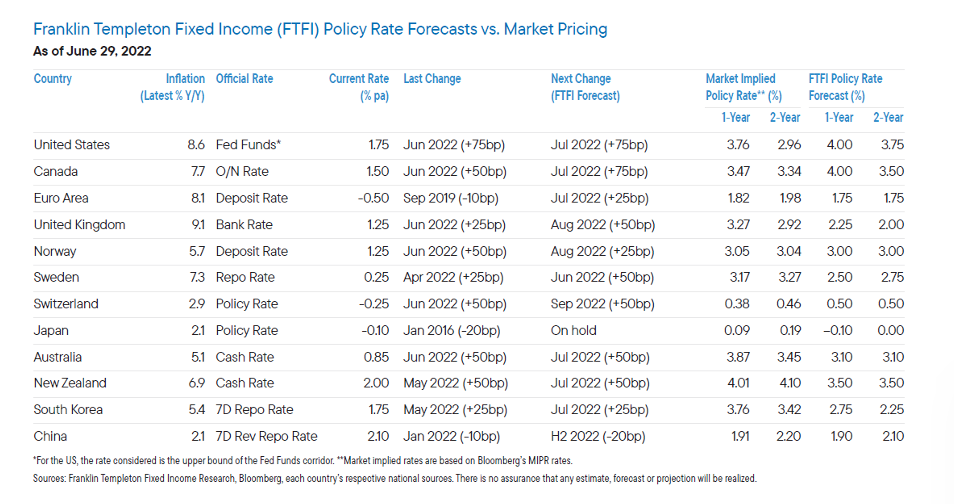

Figure 2 ตารางสรุปการคาดการณ์อัตราดอกเบี้ยนโยบายในอนาคตของธนาคารกลางต่าง ๆ โดย BOJ และ PBOC มีทิศทางในการดำเนินนโยบายต่างจากธนาคารกลางอื่น ๆ

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, central bank, FINNOMENA Franklin Templeton, Knowledge, Long Content, ธนาคารกลาง