ติดตามเราผ่านไลน์

@Finnomena

เราเชื่อว่าเทรนด์การเติบโตของเซมิคอนดักเตอร์ (chips) และรถยนต์ไฟฟ้า (EV) กอปรกับปัจจัยพื้นฐานที่แข็งแกร่งจะเป็นตัวผลักดันให้ตลาดหุ้นไต้หวัน และเกาหลีใต้สร้างผลตอบแทนที่ดี ให้กับนักลงทุน โดยที่ในไตรมาสล่าสุด ทั้งสองตลาดเริ่มแสดงสัญญาณที่เป็นบวกกว่าตลาดอื่น ๆ ซึ่งการแข็งค่าของเงินดอลลาร์สหรัฐฯ จะช่วยส่งเสริมให้หุ้นในกลุ่มประเทศส่งออกเหล่านีสร้างรายได้ได้มากขึ้น เมื่อพิจารณาควบคู่กับมูลค่าของหุ้นที่ยังน่าสนใจ เราจึงเชื่อว่าในระยะยาวน่าจะสร้างผลตอบแทนได้ดี

หุ้นไต้หวันและเกาหลีใต้สร้างผลตอบแทนได้ดีในไตรมาสที่ 4 ปี 2022

ตลาดหุ้นไต้หวันและเกาหลีใต้ปรับตัวเพิ่มขึ้น 12% และ 17% ตามลำดับ ในไตรมาสที่ 4 เมื่อเทียบกับกลุ่มประเทศเศรษฐกิจที่พัฒนาอย่างรวดเร็วอีก 2 ประเทศในเอเชีย (เรียกรวมว่า “4 เสือแห่งเอเชีย”) ได้แก่ สิงคโปร์ และฮ่องกง ซึ่งตลาดหุ้นปรับตัวขึ้นได้เพียง 2% และ 9% ตามลำดับเท่านั้น

ทั้งนี้ เรามองว่า มี 3 ปัจจัยที่จะช่วยส่งเสริมการปรับตัวขึ้นของตลาดหุ้นของไต้หวันและเกาหลีใต้ในระยะยาว ประกอบด้วย

มูลค่าของหุ้นมีความน่าสนใจ

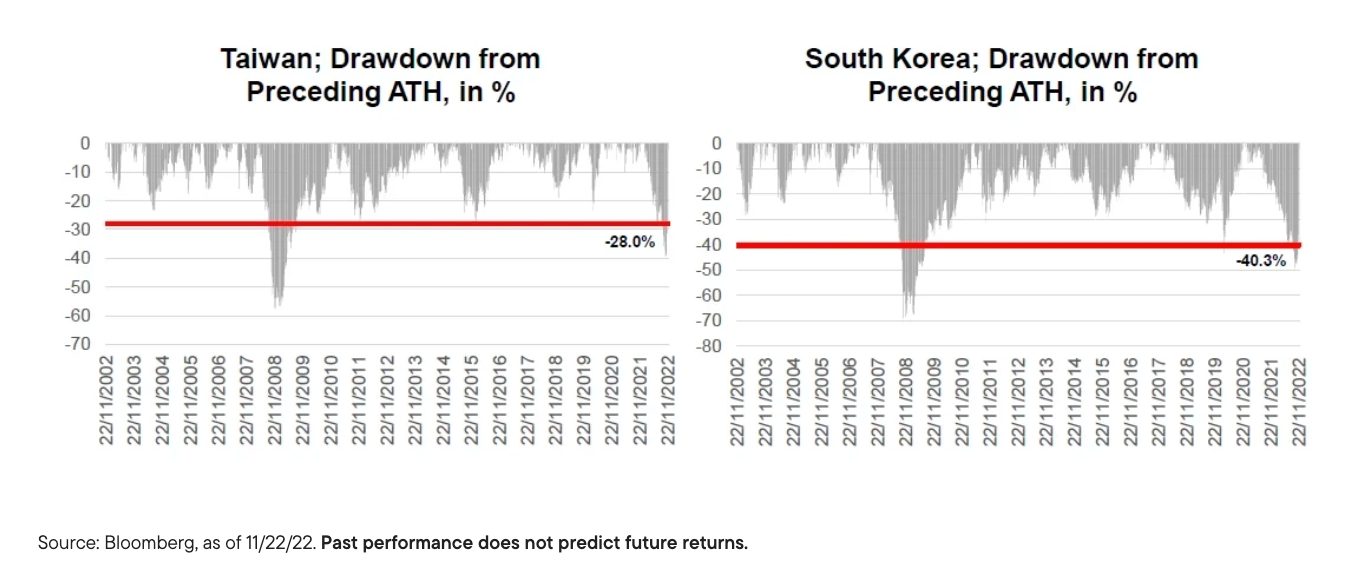

ตลาดหุ้นไต้หวันและเกาหลีใต้ปรับตัวลงอย่างมีนัยสำคัญในช่วงที่ผ่านมามากแล้ว ทำให้เรามองว่าเป็นโอกาสในการฟื้นตัว โดยหุ้นเกาหลีใต้ปรับตัวลง 40% จากจุดสูงสุด ขณะที่หุ้นไต้หวันปรับตัวลง 28% จากจุดสูงสุด อย่างไรก็ดี การปรับตัวลงในครั้งนี้ ยังน้อยกว่าในช่วงวิกฤตแฮมเบอร์เกอร์ปี 2008 แต่ถือว่าเทียบเคียงได้กับวิกฤตฟองสบู่อสังหาริมทรัพย์ของจีนในปี 2015-2016 และสงครามการค้าระหว่างจีนและสหรัฐในปี 2018

Figure 1 การปรับตัวลงของตลาดหุ้นไต้หวันและเกาหลีใต้ถือว่าใกล้เคียงกับวิกฤตเศรษฐกิจต่าง ๆ ในครั้งก่อนหน้า แต่น้อยกว่าวิกฤตแฮมเบอร์เกอร์ในปี 2008

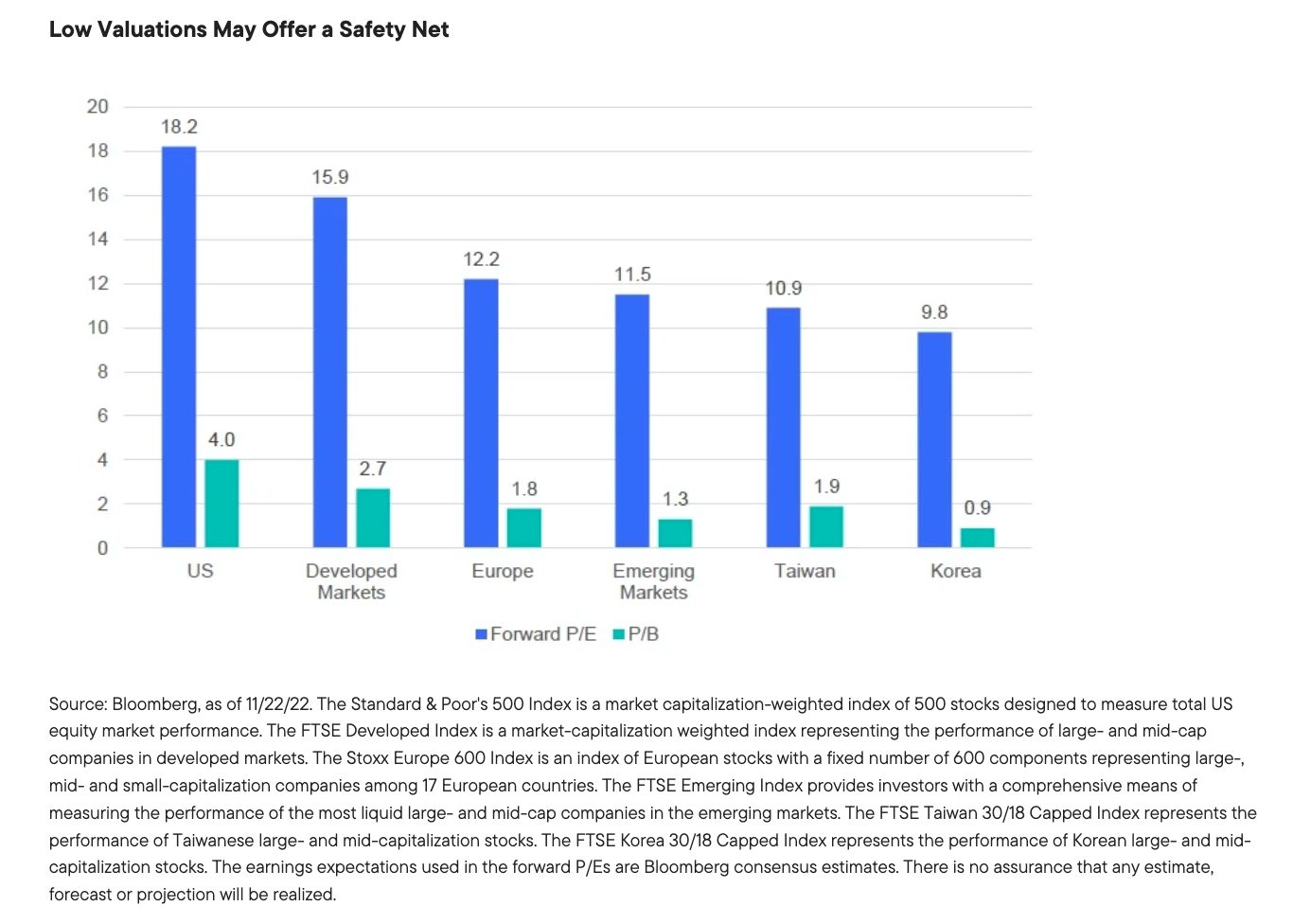

ระดับของการปรับตัวลงของตลาดหุ้นไต้หวัน และเกาหลีใต้ ไม่ใช่เหตุผลเพียงอย่างเดียวของเรา ที่ทำให้เรามองว่าตลาดหุ้นทั้งสองมีความน่าสนใจ แต่เรามองว่าความเสี่ยงด้านลบ และความน่าจะเป็นในการปรับตัวลงอีก เริ่มอยู่ในระดับที่ควบคุมได้ และน่าสนใจ เมื่อเทียบกับผลตอบแทนในระยะยาวจากการฟื้นตัว โดยเมื่อเทียบจากอัตราส่วนราคาต่อกำไร (P/E) ของตลาดต่าง ๆ เราพบว่า ตลาดหุ้นเกาหลีใต้และไต้หวันมี P/E เพียง 10 เท่า และ 11 เท่าตามลำดับ ซึ่งถือว่าต่ำกว่าตลาดสหรัฐฯ มาก ซึ่งมี P/E ที่ 18 เท่า นอกจาก P/E แล้ว อัตราส่วนราคาต่อมูลค่าทางบัญชี (P/B) ของตลาดเกาหลีใต้ และไต้หวันก็ถือว่าอยู่ในระดับต่ำ เมื่อเทียบกับตลาดอื่นเช่นกัน

Figure 2 อัตราส่วน P/E และ P/B ที่ต่ำกว่าของตลาดหุ้นเกาหลีใต้ และไต้หวันทำให้ทั้งสองตลาดมีมูลค่าที่น่าสนใจเมื่อเทียบกับตลาดอื่น ๆ

ความน่าสนใจของตลาดหุ้นไต้หวันและเกาหลีใต้ ทำให้นักลงทุนที่มีชื่อเสียง เช่น วอเรน บัฟเฟตต์ ให้ความสนใจ โดยได้ซื้อหุ้นในบริษัท TSMC ซึ่งเป็นบริษัทผลิต chips ที่มีกำลังการผลิตอันดับ 1 ของโลกในไต้หวัน ทั้งนี้ คาดว่าบริษัทอุตสาหกรรมในทั้งสองประเทศในภาพรวม น่าได้รับประโยชน์จากการกีดกันด้านเทคโนโลยีของสหรัฐฯ ที่มีต่อจีน ทำให้บริษัทในไต้หวัน และเกาหลีใต้น่าจะได้รับคำสั่งซื้อ หรือคำสั่งการผลิตที่มากขึ้น (หลีกเลี่ยงการสั่งจากจีน แต่ไปสั่งจากไต้หวัน และเกาหลีใต้แทน เพื่อลดความเสี่ยงจากการถูกสหรัฐฯ จับตามอง) นอกจากนั้น การผ่านกฎหมาย US Inflation Reduction Act ซึ่งส่งเสริมให้ผู้ประกอบการสหรัฐฯ สรรหาชิ้นส่วนการผลิตจากกลุ่มประเทศพันธมิตรของสหรัฐฯ น่าจะช่วยเพิ่มบทบาทของบริษัทในเกาหลีใต้และไต้หวันได้อีกทางหนึ่งด้วย

เทรนด์ของตลาด chips และ EV จะเป็นเทรนด์ระยะยาวของตลาด

ตลาดหุ้นเกาหลีใต้ และไต้หวันมีหุ้นที่น่าสนใจ และเป็นเทรนด์ระยะยาวของตลาดอยู่หลายตัว เช่น หุ้นเทคโนโลยี หุ้นเหมืองแร่ และอุตสาหกรรมที่สำคัญต่อการพัฒนายุคใหม่ ตลอดจนหุ้นที่เกี่ยวกับการเดินเรือ ซึ่งปัจจุบันการค้าของโลกอาศัยการเดินเรือกว่า 80% อย่างไรก็ดี สิ่งที่เราให้ความสนใจมาก คือตลาด chips และตลาด EV

ตลาด chips ประสบกับปัญหาสภาวะขาดแคลนในช่วงปี 2020 และ 2021 อย่างไรก็ดี ในปี 2022 ปัญหาอยู่ในทิศตรงกันข้าม กล่าวคือมี chips ล้นตลาด ทำให้บริษัทต่าง ๆ ต้องลดกำลังการผลิตลง อย่างไรก็ดี เรามองว่าการลดกำลังการผลิตน่าจะทำให้ราคาปรับตัวสูงขึ้นในที่สุด และสร้างเสถียรภาพต่อราคาหุ้นเหล่านี้ ซึ่ง chips ถือเป็นส่วนประกอบสำคัญของอุปกรณ์ และเครื่องจักรสมัยใหม่

ตลาด EV ซึ่งรวมถึงส่วนประกอบของรถยนต์ EV เช่น แบตเตอรี่ ได้รับความนิยมอย่างมากในช่วงที่ผ่านมา โดยผู้เชี่ยวชาญประเมินว่าตลาดแบตเตอรี่ EV จะเติบโตปีละ 20% จนถึงปี 2030 ซึ่งน่าจะเป็นประโยชน์ต่อบริษัทปิโตรเคมีในเกาหลีใต้ เนื่องจากสินแร่ที่ผลิตได้ จะเป็นส่วนประกอบสำคัญของห่วงโซ่การผลิตแบตเตอรี่ EV

ไต้หวัน และเกาหลีใต้มีพื้นฐานที่แข็งแกร่ง

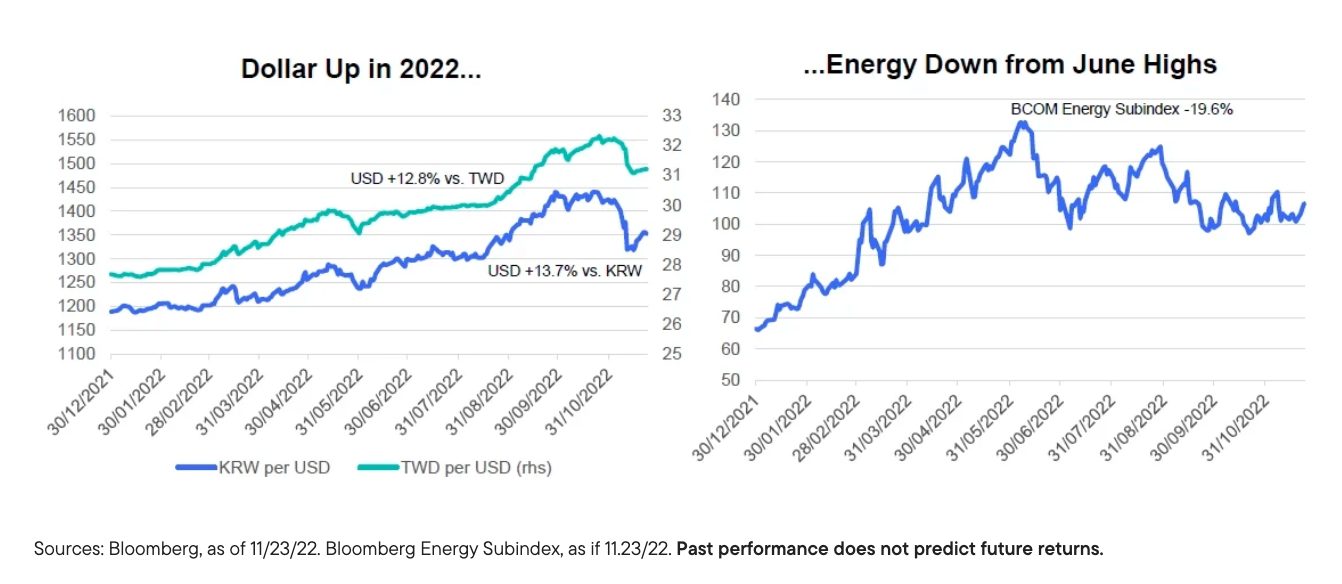

เรามองว่าเศรษฐกิจไต้หวัน และเกาหลีใต้ค่อนข้างจะได้เปรียบในระยะยาว โดยจะได้ประโยชน์จากการแข็งค่าของเงินดอลลาร์สหรัฐฯ และแม้ว่าการแข็งค่าของเงินดอลลาร์สหรัฐฯ จะเริ่มชะลอลง แต่เราพบว่าเงินวอนเกาหลีใต้ และเงินดอลลาร์ไต้หวันยังถือว่าอ่อนค่าอย่างมีนัยเมื่อเทียบกับระดับในช่วงต้นปี อย่างไรก็ดี การที่ทั้งสองประเทศเป็นผู้นำเข้าสินค้าประเภทพลังงาน อาจถูกกดดันจากราคาพลังงานที่แพงขึ้นในรูปเงินดอลลาร์สหรัฐฯ แต่ว่าการปรับตัวลงประมาณ 20% ของราคาพลังงานในช่วงที่ผ่านมา น่าจะช่วยลดแรงกดดันได้บ้าง ทั้งนี้ ทั้งสองประเทศไม่มีปัญหาเกี่ยวกับภาระหนี้ โดยเกาหลีใต้และไต้หวันมีระดับหนี้สาธารณะต่อ GDP เพียงแค่ 30% เท่านั้น และยังมีทุนสำรองระหว่างประเทศอยู่จำนวนมาก

ด้านการเติบโตทางเศรษฐกิจ ปัจจุบันเศรษฐกิจเกาหลีใต้โตได้ที่ระดับประมาณ 3% ต่อปี และประมาณการว่าปีหน้าจะโตได้ที่ระดับ 2% แม้จะเป็นระดับที่ไม่สูงนัก เมื่อเทียบกับประเทศกำลังพัฒนาอื่น ๆ แต่ถือว่าสูงเมื่อเทียบกับประเทศพัฒนาแล้ว โดยอุตสาหกรรมเกษตรขั้นสูง (agritech) ถือเป็นอุตสาหกรรมที่เกาหลีใต้มีชื่อเสียงอย่างมาก จากการส่งเสริมของรัฐบาล เพื่อให้เกาหลีใต้มีความมั่นคงด้านอาหาร

นอกจากนั้น ในด้านเศรษฐกิจดิจิทัล รัฐบาลเกาหลีใต้ส่งเสริมให้ประชาชนมี digital IDs ไว้ในโทรศัพท์มือถือ แทนใช้ระบบบัตรประชาชน ซึ่งจะช่วยให้การทำธุรกรรมมีความสะดวกรวดเร็ว และมีประสิทธิภาพมากขึ้น

Figure 3 การแข็งค่าของค่าเงินดอลลาร์สหรัฐฯ จะช่วยส่งเสริมการส่งออกของเกาหลีใต้ และไต้หวัน ซึ่งเป็นแหล่งผลิตที่สำคัญของอุตสาหกรรม chips และ EV

มุมมองโดยสรุปของเรา

เรามองว่าการลงทุนในตลาดหุ้นไต้หวัน และเกาหลีใต้มีความน่าสนใจ จากมูลค่าที่ยังต่ำกว่าตลาดอื่น ๆ อุตสาหกรรมที่เป็นอนาคตในระยะยาว เช่น อุตสาหกรรมสีเขียว และการใช้เทคโนโลยีขั้นสูง ตลอดจนความแข็งแกร่งด้านเศรษฐกิจ และปัจจัยพื้นฐานของทั้งสองประเทศ น่าจะสร้างผลตอบแทนได้ดีในระยะยาวให้กับนักลงทุน

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/blogs/asian-tigers-south-korea-and-taiwan

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย