ติดตามเราผ่านไลน์

@Finnomena

จากมาตรการเยียวยาระหว่างการแพร่ระบาดของ COVID-19 (เช่น เงินอุดหนุน และเงินชดเชยการว่างงาน) และการกระตุ้นเศรษฐกิจของสหรัฐฯ และประเทศอื่นๆ ทั่วโลก (เช่น การเร่งเบิกจ่าย และการลงทุนภาครัฐ) ทำให้เม็ดเงินจำนวนมากไหลเข้าสู่ระบบเศรษฐกิจ สร้างการเติบโต จนเศรษฐกิจหลายประเทศกลับเข้าสู่ระดับที่ใกล้เคียงเดิม หรือเกินกว่าช่วงก่อนการแพร่ระบาดของ COVID-19

การฟื้นตัวของเศรษฐกิจอย่างแข็งแกร่งนี้เอง ทำให้กำลังซื้อ และความต้องการสินค้าและบริการที่คั่งค้างตั้งแต่ช่วง COVID-19 (Pent-up demand) เพิ่มสูงขึ้นอย่างรวดเร็ว ในขณะเดียวกัน เมื่อการผลิตสินค้าและบริการไม่ทันกับความต้องการ จากการชะงักชะงันของห่วงโซ่การผลิต (Supply chain) จึงเป็นเหตุให้ราคาสินค้า และบริการปรับตัวขึ้น และเกิดเป็นภาวะเงินเฟ้อในที่สุด อย่างไรก็ดี เรายังเชื่อว่าเศรษฐกิจจะยังเติบโตได้ต่อเนื่องท่ามกลางภาวะเงินเฟ้อ ซึ่งในรายงานฉบับนี้ เราจะวิเคราะห์ถึงบทบาทของเงินเฟ้อที่เร่งตัวสูงขึ้น ภาพเศรษฐกิจภาพใหญ่ และมุมมองการลงทุนของเราในปี 2022 ดังนี้

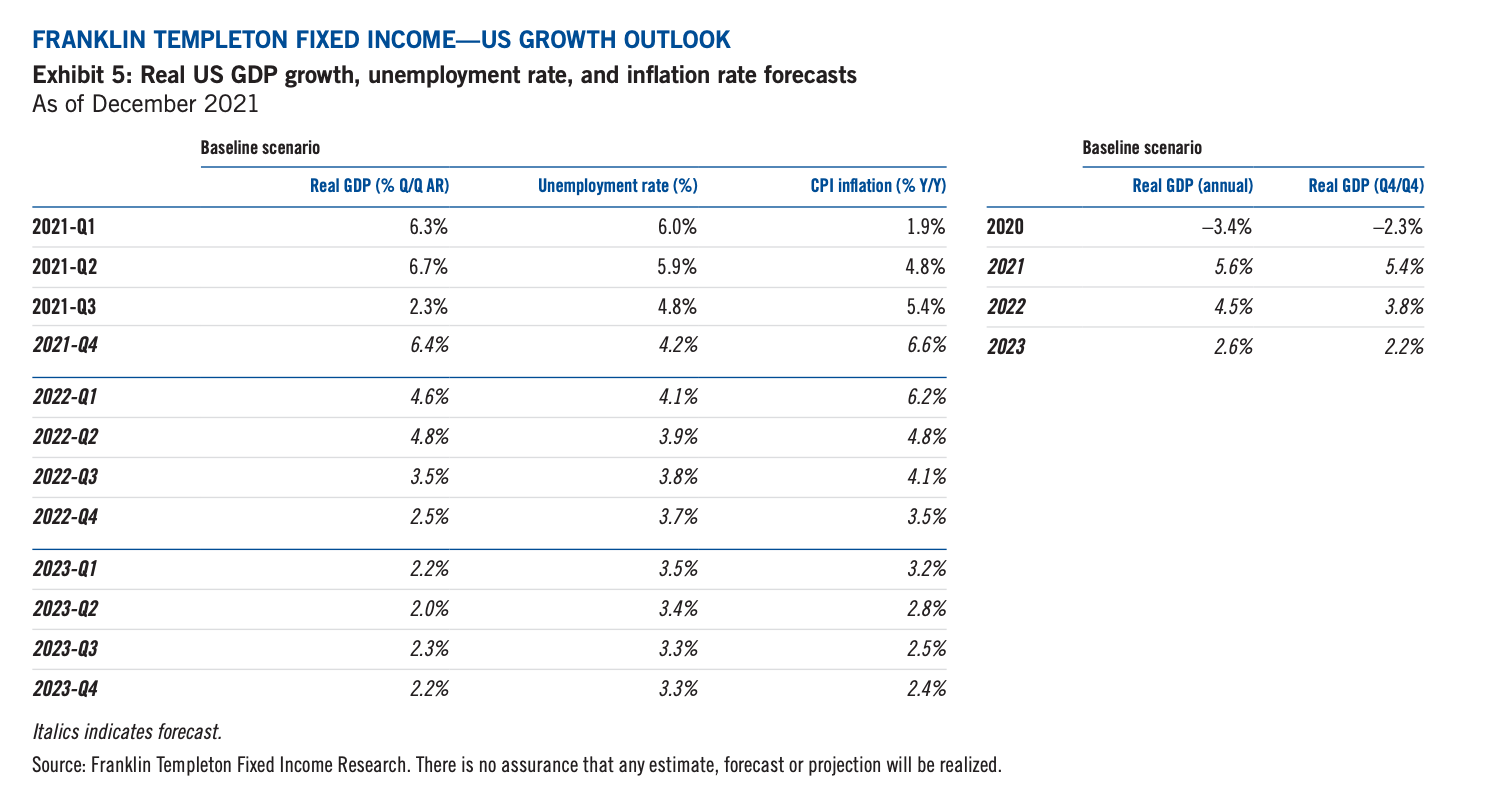

1. เงินเฟ้อเร่งตัวสูงขึ้นสู่ระดับสูงที่สุดในรอบ 40 ปี และค่าแรงกำลังปรับตัวขึ้นตาม

ล่าสุด เงินเฟ้อสหรัฐฯ ปรับตัวขึ้นสูงแตะระดับ 7% ในเดือนธันวาคมที่ผ่านมา ในขณะที่กลุ่มประเทศสหภาพยุโรปอยู่ที่ระดับใกล้ 5% ซึ่งเป็นตัวเลขสูงสุดในรอบ 40 และ 30 ปี ตามลำดับ โดยราคาสินค้าและบริการต่างปรับตัวขึ้นในวงกว้าง และครอบคลุมสินค้าหลายชนิด (แม้ว่าในกลุ่มประเทศสหภาพยุโรปจะยังมาจากกลุ่มพลังงานเป็นส่วนใหญ่อยู่ แต่ก็เริ่มแสดงสัญญาณวงกว้างมากขึ้น) ในขณะที่ค่าแรงค่อย ๆ เริ่มปรับตัวขึ้นมา ซึ่งยังช้ากว่าการปรับขึ้นของราคาสินค้าและบริการ

เราเชื่อว่า ราคาสินค้าและบริการในระดับสูง ประกอบกับแรงกดดันจากค่าแรงที่เพิ่มขึ้น อาจทำให้เราเห็นภาวะเงินเฟ้อในระยะสั้นต่อไปอีก แต่เรายังมองว่าเศรษฐกิจน่าจะยังเติบโตได้ดี จากปัจจัยด้านการบริโภคในประเทศเป็นสำคัญ โดยเราเชื่อมั่นว่าตัวเลขด้านการจ้างงานน่าจะออกมาน่าพอใจ และตัวเลขการผลิตสินค้า เพื่อมาแทนสินค้าคงคลังจะยังขยายตัวอย่างต่อเนื่อง

Figure 1 ตารางแสดงอัตราเงินเฟ้อ (CPI) ของสหรัฐฯ โดยจะเห็นว่าตัวเลขค่อย ๆ ปรับตัวเพิ่มสูงขึ้น และตัวเลขล่าสุด (7% ในเดือนธันวาคม 2564) ถือเป็นตัวเลขที่สูงที่สุดในรอบ 40 ปี

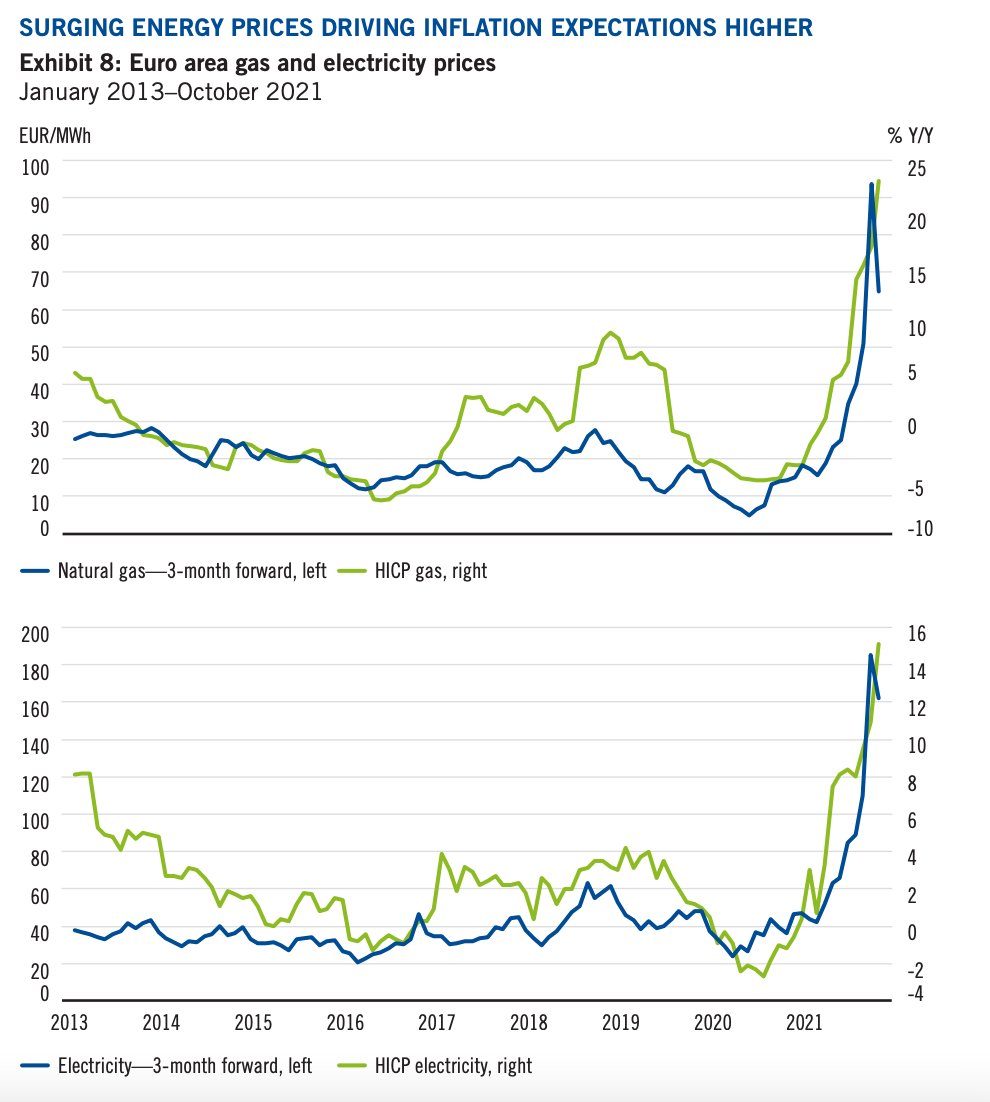

Figure 2 กราฟแสดงการเพิ่มขึ้นอย่างรวดเร็วของราคาสินค้ากลุ่มพลังงานในยุโรป โดยราคาสินค้ากลุ่มพลังงานที่เพิ่มขึ้น เป็นปัจจัยสำคัญของอัตราเงินเฟ้อที่สูงขึ้นในกลุ่มประเทศสหภาพยุโรป

2. มุมมองของเราต่อเศรษฐกิจภาพใหญ่ในปี 2022 จะมีธีมที่น่าสนใจ ประกอบด้วย

- เงินเฟ้อจะเป็นปัจจัยสำคัญ และอาจคงอยู่เป็นระยะเวลานานกว่าที่ตลาดคาด โดยเราพบว่าราคาสินค้าและบริการต่างปรับตัวขึ้นในวงกว้าง และการที่ตลาดแรงงานยังค่อนข้างตึงตัว ทำให้หลายบริษัทต้องเพิ่มค่าแรง เพื่อดึงดูดแรงงานคุณภาพให้เข้ามาทำงาน ซึ่งจะเป็นอีกปัจจัยหนึ่งที่เร่งอัตราเงินเฟ้อ และทำให้อัตราเงินเฟ้อคาดการณ์เพิ่มสูงขึ้นอีก เนื่องจากผู้ประกอบการก็ไม่ต้องการแบกรับภาระต้นทุนที่เพิ่มขึ้น และอยากผลักต้นทุนที่เพิ่มส่วนนี้ให้กับผู้บริโภคในรูปแบบการเพิ่มราคาสินค้า ในขณะที่แรงงาน เมื่อเห็นราคาสินค้าปรับตัวสูงขึ้น ก็จะเรียกร้องค่าแรงเพิ่มขึ้นในลักษณะเดียวกัน

ทั้งนี้ หากผู้ประกอบการคาดว่าเงินเฟ้อในอนาคตจะสูงขึ้นตามตัวอย่างข้างต้น ก็จะปรับขึ้นราคาสินค้าและบริการล่วงหน้า เพื่อเตรียมการรองรับเงินเฟ้อที่จะเพิ่มสูงขึ้นเหล่านี้ และทำให้อัตราเงินเฟ้อเร่งตัวขึ้นเป็นวัฏจักรต่อเนื่องกันไป และคงอยู่เป็นระยะเวลานานกว่าปกติ

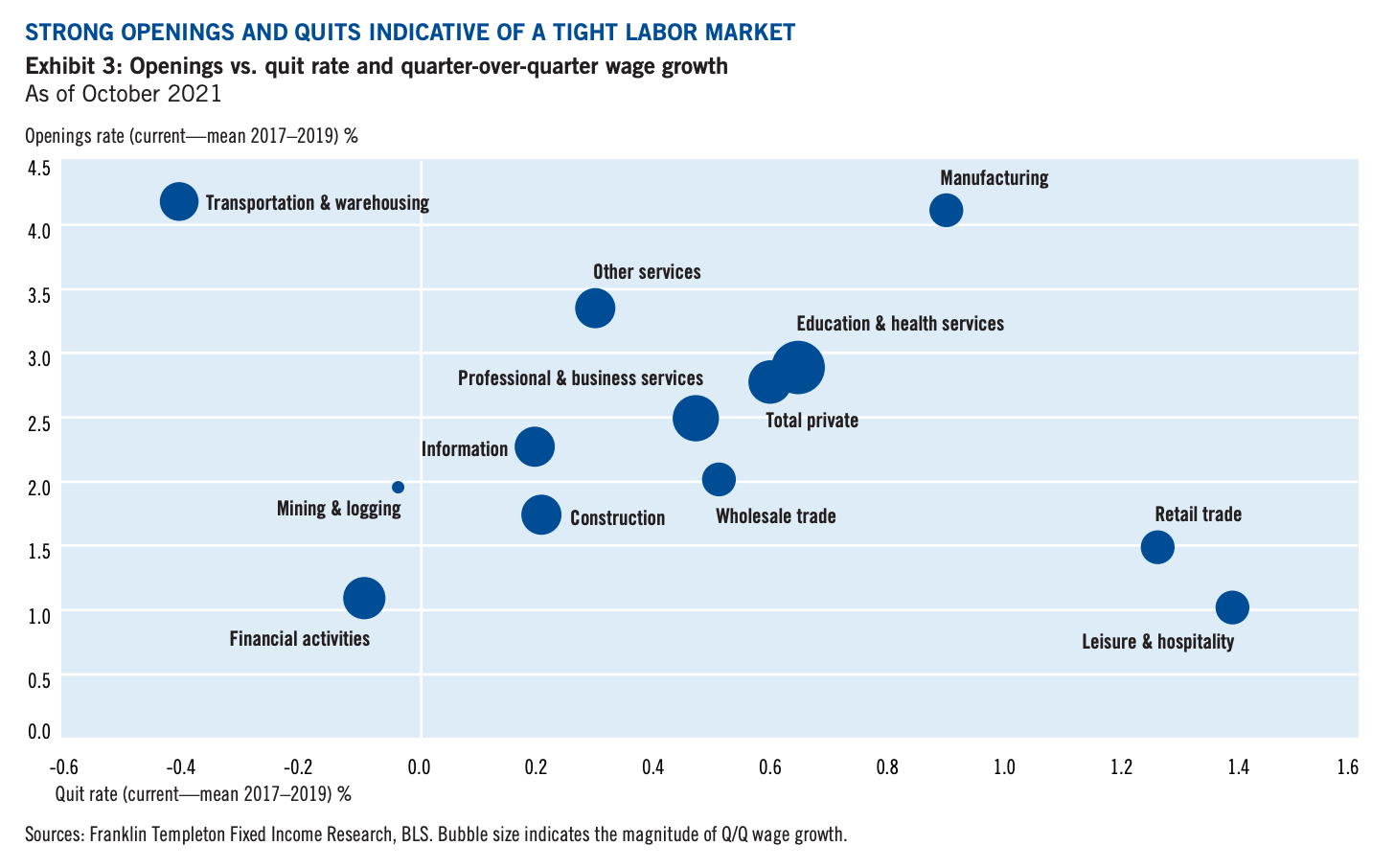

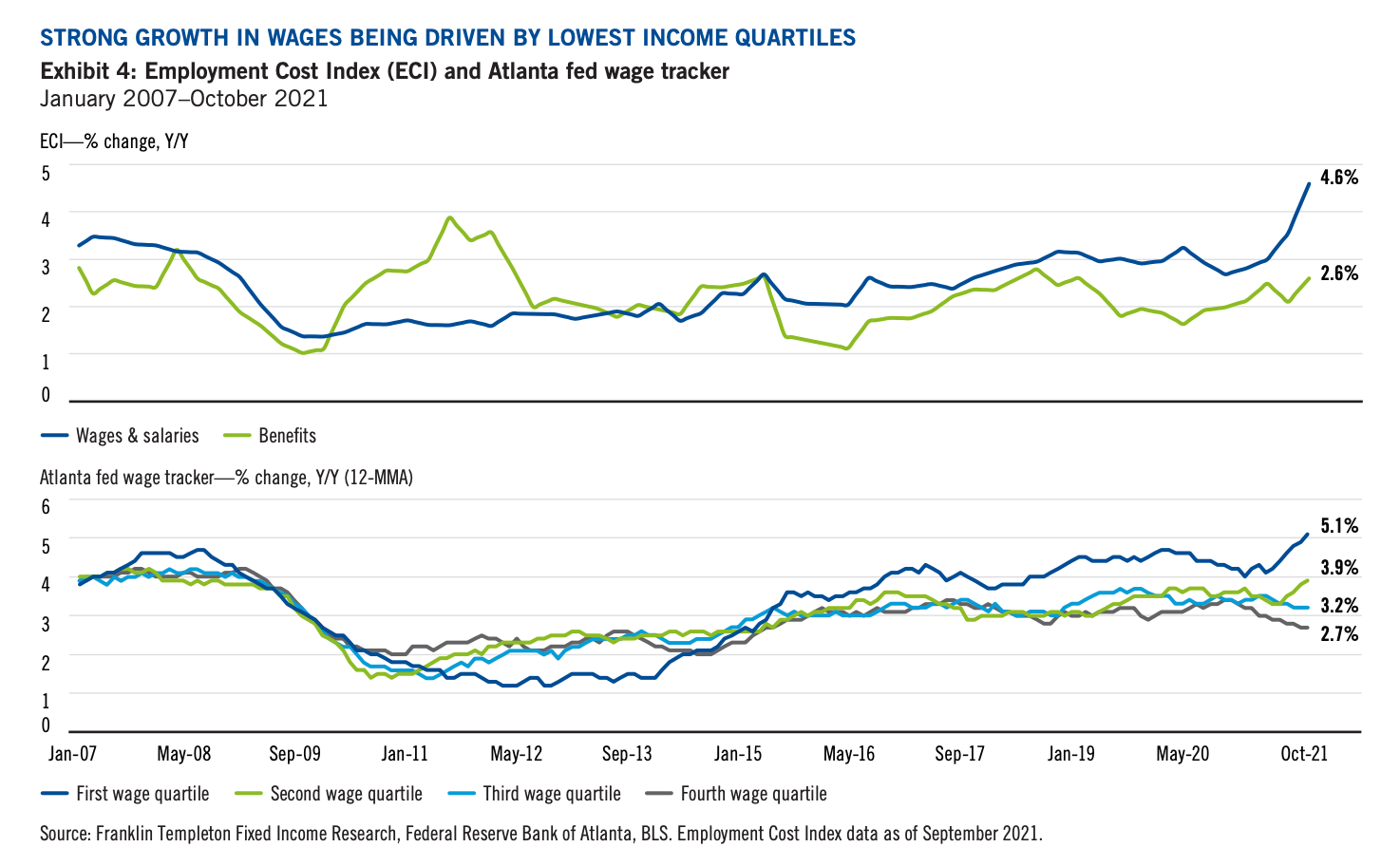

Figure 3 อัตราตำแหน่งงานว่าง (Openings) ที่มากกว่าอัตราการลาออก (Quit) แสดงให้เห็นว่าตลาดต้องการแรงงานเข้ามาเพิ่ม แต่มีแรงงานไม่เพียงพอ ทำให้ต้องเพิ่มค่าแรงเป็นแรงจูงใจ ดึงดูดแรงงาน ซึ่งการเพิ่มค่าแรงเป็นปัจจัยสำคัญ ส่งผลต่อต้นทุนของผู้ประกอบการ และจะผลักดันทำให้อัตราเงินเฟ้อเพิ่มสูงขึ้นในที่สุด

Figure 4 กราฟแสดงการเพิ่มขึ้นของค่าจ้างที่เร่งตัวสูงขึ้นในช่วงหลังการแพร่ระบาดของ COVID-19 สะท้อนให้เห็นว่าตลาดแรงงานตึงตัว และบริษัทต้องเพิ่มค่าแรง เพื่อดึงดูดแรงงานมากขึ้น

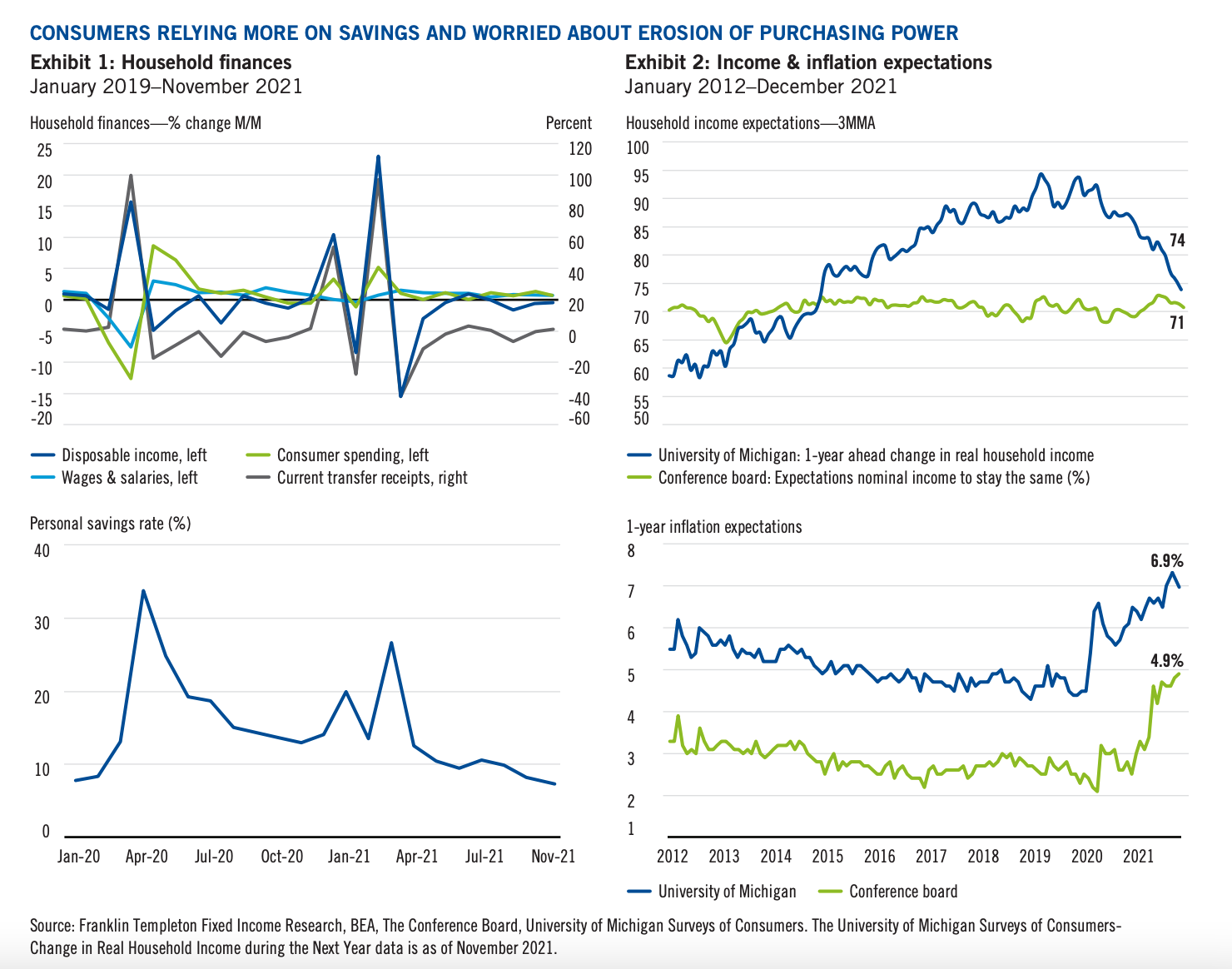

- การเติบโตของเศรษฐกิจยังแข็งแกร่ง ซึ่งจะขับเคลื่อนจากความต้องการสินค้าและบริการ ประกอบกับการบริโภคภาคครัวเรือนเป็นสำคัญ จากสถานะทางการเงินของครัวเรือนที่ดีขึ้นมาก (จากมาตรการการเยียวยา และการอัดฉีดจากภาครัฐ) ซึ่งเรายังเชื่อมั่นต่อการเติบโตของเศรษฐกิจทั้งในสหรัฐฯ และกลุ่มประเทศสหภาพยุโรป แม้ว่าการแพร่ระบาดของ COVID-19 สายพันธุ์โอมิครอนยังมีให้เห็น แต่เราเชื่อว่าความรุนแรงของโอมิครอนที่น้อยกว่าเดลต้า และการเร่งควบคุมของภาครัฐ จะไม่ทำให้การแพร่ระบาดดังกล่าวเป็นอุปสรรคต่อการเติบโตของเศรษฐกิจ

Figure 5 สถานภาพทางการเงิน และอัตราการออมที่ดีขึ้นของครัวเรือนในช่วง COVID-19 จากเม็ดเงินเยียวยา และการอัดฉีดจากภาครัฐทำให้ครัวเรือนมีกำลังจับจ่ายใช้สอยสูง และจะเป็นปัจจัยบวกต่อการเติบโตของเศรษฐกิจในระยะต่อไป

- การเริ่มปรับเปลี่ยนนโยบายของธนาคารกลางจะทำให้ตลาดผันผวน โดยเฉพาะหากเป็นการดำเนินนโยบายที่เหนือความคาดหมายของตลาด โดยเราจะเห็นว่าธนาคารกลางสหรัฐฯ เริ่มแผนการควบคุมเงินเฟ้อ ด้วยการลดวงเงินการซื้อสินทรัพย์ในช่วงที่ผ่านมา และส่งสัญญาณว่าจะมีการขึ้นดอกเบี้ยหลายครั้งในปี 2022 ตลอดจนการลดขนาดงบดุลในที่สุด ในขณะที่ธนาคารกลางสหภาพยุโรปก็เริ่มส่งสัญญาณลดวงเงินการเข้าซื้อสินทรัพย์แล้วเช่นเดียวกัน

อย่างไรก็ดี เราเชื่อว่าเงินเฟ้อจะเป็นปัจจัยที่กดดันการดำเนินนโยบายของธนาคารกลางในปี 2022 โดยเงินเฟ้อที่เร่งตัวสูงขึ้น อาจกดดันให้ธนาคารกลางต้องเร่งดำเนินนโยบายการเงินแบบตึงตัว (quantitative tightening) ให้เร็วและแรงขึ้นอีก ซึ่งการกระทำดังกล่าวอาจจะสร้างความผันผวนให้ตลาดในระยะต่อไปได้ โดยเราคิดว่าตลาดยังไม่ได้ให้น้ำหนักการเร่งตัวของเงินเฟ้อในระยะต่อไปมากเท่าที่ควร ซึ่งอาจทำให้การดำเนินนโยบายของธนาคารกลาง ในลักษณะที่สร้างความแปลกใจกับตลาด (surprise) เช่น การขึ้นดอกเบี้ยนโยบายเร็วขึ้น หรือหลายครั้งกว่าที่ตลาดคาดการณ์ จะทำให้ตลาดผันผวนมากขึ้นอีกระดับหนึ่ง

3. มุมมองต่อการลงทุนของเรา

- การลงทุนในระยะต่อไปจะมีความผันผวนสูง โดยปฏิเสธไม่ได้เลยว่าพฤติกรรมของตลาด (ทั้งตลาดหุ้น และตลาดพันธบัตร) ต่างเคลื่อนไหวตามสภาพคล่องที่เพิ่มขึ้น จากการอัดฉีดของธนาคารกลาง และการทำนโยบายทางการเงินแบบผ่อนคลาย (Quantitative easing) ซึ่งการปรับเปลี่ยนนโยบายจากนโยบายการผ่อนคลาย เป็นตึงตัวมากขึ้น น่าจะสร้างแรงกดดันต่อตลาด และทำให้ตลาดผันผวนได้ โดยเฉพาะหากการทำนโยบายดังกล่าวนั้น เหนือกว่าการคาดหมายของตลาด หรือรุนแรงกว่าที่ตลาดคาดไว้

- การจัดพอร์ตเชิงรุก (Active management) จะเป็นกลยุทธ์ที่ดีที่สุด โดยเรามองว่าปี 2022 จะเป็นปีที่มีความไม่แน่นอนสูง ทั้งจากการแพร่ระบาดของ COVID-19 และการตอบสนองทางนโยบายของธนาคารกลาง ซึ่งการจัดพอร์ตโดยการเลือกเฟ้นสินทรัพย์ด้วยความละเอียดรอบคอบ มีข้อมูลสนับสนุนรอบด้าน น่าจะเป็นทางเลือกที่ให้ผลตอบแทนได้ดีที่สุด เมื่อเทียบกับการลงทุนเชิงรับ หรือการลงทุนกับดัชนีในภาพรวม

- การประเมินมูลค่า (Valuation) ยังเป็นสิ่งสำคัญ โดยเฉพาะเมื่อราคาของสินทรัพย์หลาย ๆ อย่างปรับตัวขึ้นในวงกว้าง นักลงทุนจำเป็นอย่างยิ่งที่จะต้องประเมินมูลค่าที่แท้จริงของสินทรัพย์นั้น ๆ โดยพิจารณาจากปัจจัยพื้นฐานประกอบ และเลือกลงทุนในสินทรัพย์ที่ยังไม่เต็มมูลค่า (undervalued) ทั้งนี้ จากแนวโน้มการปรับขึ้นของอัตราดอกเบี้ย เรามีมุมมองเชิงลบต่อพันธบัตรรัฐบาลสหรัฐฯ (US treasury) ซึ่งเราคิดว่าจะถูกกดดันด้วยอัตราดอกเบี้ยในอนาคตที่สูงขึ้น และการเร่งระดมทุนเพื่อเป็นแหล่งเงินของโครงการต่าง ๆ

Figure 6 สรุปมุมมองของเราต่อสินทรัพย์ต่าง ๆ

เนื้อหาต้นฉบับโดย

Sonal Desai,

Chief Investment Officer

Franklin Templeton

Nikhil Mohan

Economist,

Research Analyst

Angelo Formiggini

Economist,

Research Analyst

Research Analyst

David Yuen

Director of Multi-Sector Strategy, Franklin Templeton

John Beck

Director of Global Fixed Income, Franklin Templeton

David Zahn

Head of European Fixed Income, Franklin Templeton

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content