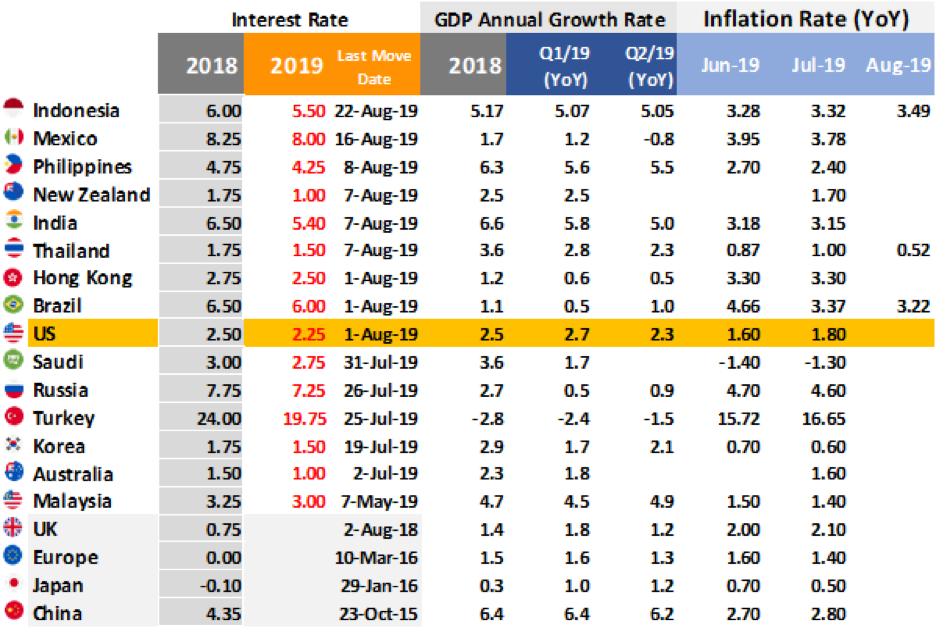

Chart of the month

รูปที่ 1 ประมาณการการขยายตัวของเศรษฐกิจโลก, ประเทศพัฒนาแล้ว และตลาดเกิดใหม่ I Source : IMF.org as of 2/9/2019

จากตัวเลขทางเศรษฐกิจของหลายประเทศที่ประกาศออกมาในระยะหลังเริ่มบ่งชี้ไปในทิศทางเดียวกันว่าสภาพเศรษฐกิจโลก ณ ปัจจุบัน มีสัญญาณของการชะลอตัว โดยเฉพาะประเทศที่พึ่งพาการส่งออกเป็นหลักซึ่งกระทบไปยังภาคส่วนที่เกี่ยวข้องกับการส่งออก เช่น ภาคการผลิตและอุตสาหกรรม

หากสถานการณ์การค้าโลกยังอยู่ในภาวะซบเซาจากผลของการกีดกันทางการค้าอาจส่งผลต่อเนื่องไปยังภาคการจ้างงานซึ่งย่อมมีผลต่อรายได้และการบริโภคภายในที่เป็นปัจจัยหนุนสำคัญต่อการขยายตัวทางเศรษฐกิจในเวลานี้

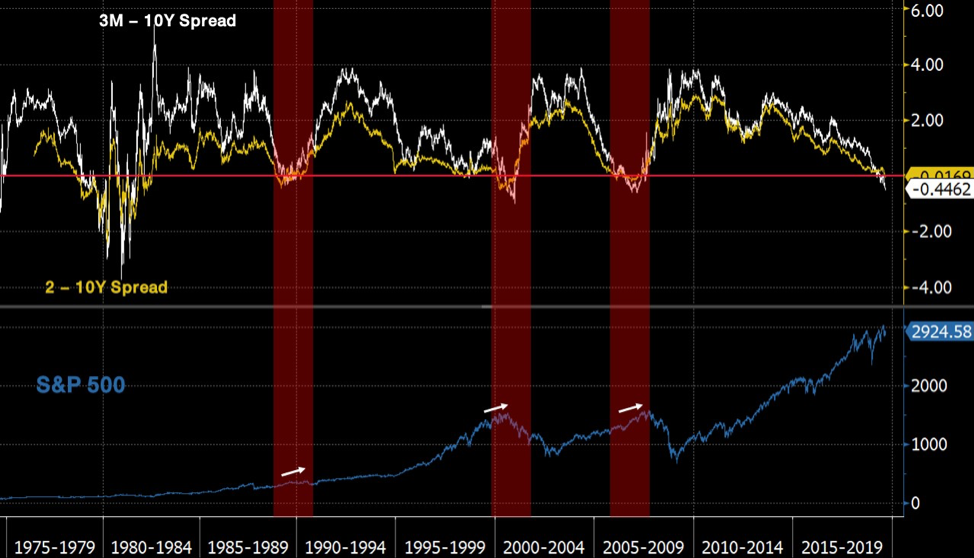

เดือนที่ผ่านมาส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี และ 2 ปี (2-10 Spread) ติดลบเป็นที่เรียบร้อย ซึ่งเป็นเหตุการณ์ที่มักเกิดขึ้นก่อนวิกฤตเศรษฐกิจ 1-2 ปี สะท้อนความกังวลของนักลงทุนต่อสภาพเศรษฐกิจในอนาคต

จากตัวเลขทางเศรษฐกิจและท่าทีของนักลงทุนในตลาด ทำให้เราจะเห็นมาตรการกระตุ้นเศรษฐกิจจากธนาคารกลางและรัฐบาล ทั้งการปรับลดอัตราดอกเบี้ย ปล่อยเงินกู้ต้นทุนต่ำเข้าระบบ หรือมาตรการด้านการคลัง เช่น การลดภาษีรายได้ลง FINNOMENA Investment Team จึงติดตามท่าทีและผลของมาตรการกระตุ้น อีกทั้งสภาพเศรษฐกิจที่ชะลอตัวประกอบกับท่าทีของนักลงทุนในตลาด FINNOMENA Investment Team จึงยังแนะนำให้นักลงทุนแบ่งสัดส่วนการลงทุนเพื่อกระจายความเสี่ยงตามแนวทางการลงทุนของปี Toward Maximum Diversification

Where we are, What next ?

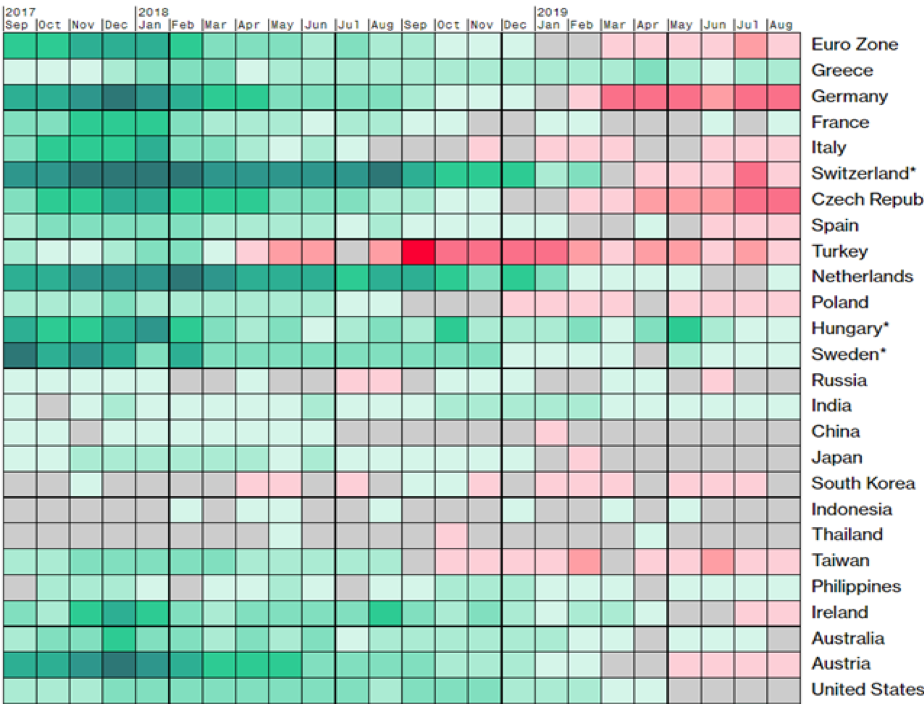

รูปที่ 2 ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของประเทศทั่วโลก (สีเขียว = มุมมองขยายตัว, สีเทา = มุมมองทรงตัว, สีแดง = มุมมองหดตัว) I Source : Bloomberg.com as of 1/9/2019

กองทุนการเงินระหว่างประเทศ (IMF) เผยแพร่มุมมองเศรษฐกิจโลกล่าสุดเมื่อเดือนกรกฎาคม ในหัวข้อ “Still Sluggish Global Growth” หรือ “การขยายตัวของเศรษฐกิจโลกยังชะลอตัว” โดยในรายงานมีการปรับลดประมาณการการขยาตัวของเศรษฐกิจโลกปี 2019 จาก 3.3% เหลือ 3.2%

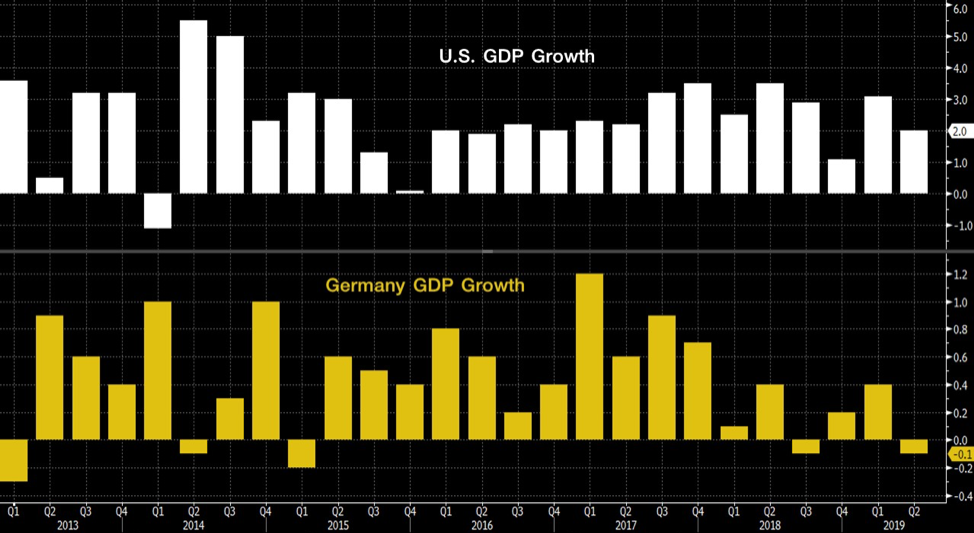

รูปที่ 3 อัตราการขยายตัวของเศรษฐกิจสหรัฐฯ และเยอรมนี (GDP Growth) I Source : Bloomberg.com as of 31/8/2019

นอกจากนี้แล้วตัวเลขอัตราการขยายตัวทางเศรษฐกิจ (GDP Growth) ของหลายประเทศทั่วโลก ไตรมาสที่ 2 เริ่มมีแนวโน้มชะลอตัวที่ชัดเจนมากขึ้น โดยภาคอุตสาหกรรมและส่งออกที่หดตัว ขณะที่ภาคบริโภคภายในยังเป็นส่วนที่หนุนการขยายตัวอยู่ เช่น

- สหรัฐฯ ขยายตัว 2.0% (QoQ) ลดลงจาก 3.1% (QoQ) เมื่อไตรมาสที่ 1

- จีน ขยายตัว 6.2% (YoY) ลดลงจาก 6.4% (YoY) เมื่อไตรมาสที่ 1

- เยอรมนี หดตัว 0.1% (QoQ) จากขยายตัว 0.4% (QoQ) เมื่อไตรมาสที่ 1

- ไทย ขยายตัว 2.3% (YoY) ลดลงจาก 2.8% (YoY) เมื่อไตรมาสที่ 1

ด้านตัวเลขทางเศรษฐกิจที่นับว่าเป็น Leading Indicator อย่าง Purchasing Managers’ Index (PMI) ในส่วนภาคอุตสาหกรรม (Manufacturing) ของประเทศเศรษฐกิจที่สำคัญลดลงตั้งแต่กลางปีก่อน จนตัวเลขของหลายประเทศต่ำกว่า 50.0 จุด เช่น ประเทศจีน เยอรมนี และภูมิภาคยุโรป บ่งชี้มุมมองหดตัวต่อเศรษฐกิจใน 6-12 เดือนข้างหน้า เช่นเดียวกับภาคบริการ (Services) มีแนวโน้มลดลงแต่ยังอยู่ในมุมมองขยายตัวเป็นไปตามรายงานตัวเลข GDP

Central bank and ETF boosted Gold demand

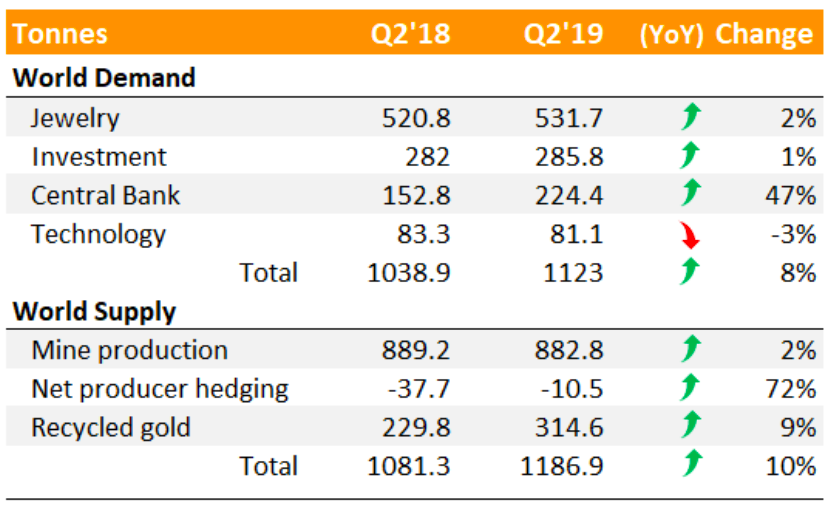

รูปที่ 4 เปรียบเทียบอุปสงค์และอุปทานทองคำ ไตรมาสที่ 2 ปี 2018 และ 2019 I Source : gold.org as of 31/8/2019

ย้อนกลับไปเมื่อปี 2018 มีเหตุการณ์กระแสเงินทุนไหลออกจากประเทศตลาดเกิดใหม่ส่งผลต่ออัตราแลกเปลี่ยน เป็นเหตุให้ปี 2019 มีแรงซื้อสุทธิจากธนาคารกลางเพิ่มขึ้น 47% (YoY) โดยเฉพาะประเทศจีน รัสเซีย โปแลนด์ และอินเดีย เพื่อใช้ทองคำเป็นทุนสำรองเพื่อลดความเสี่ยงจากเหตุการณ์ลักษณะเดียวกันที่อาจเกิดขึ้นในอนาคต

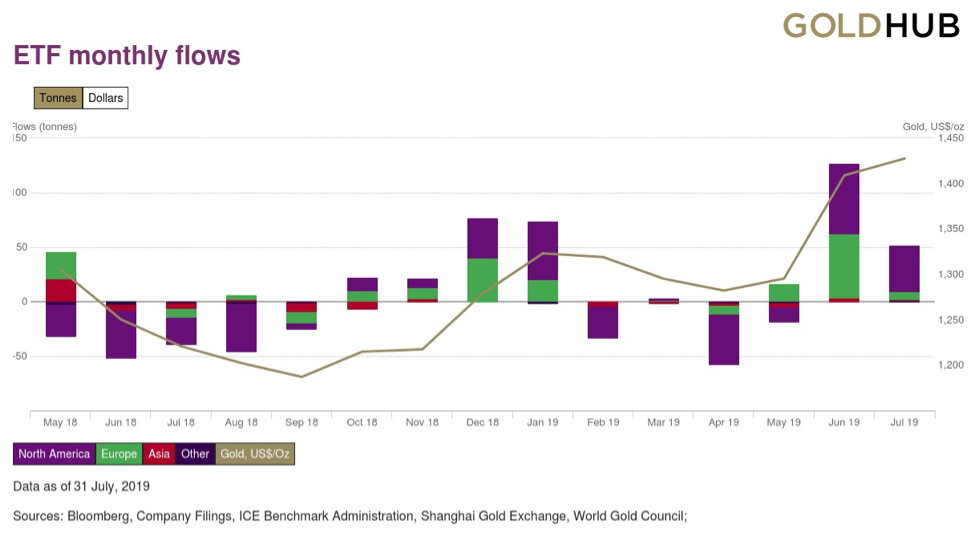

รูปที่ 5 ปริมาณเม็ดเงินลงทุนทองคำสุทธิผ่าน ETF แบ่งตามภูมิภาค I Source : gold.org as of 1/9/2019

ด้านความกังวลต่อเศรษฐกิจและการเมืองระหว่างประเทศเป็นปัจจัยหนุนให้มีแรงซื้อผ่าน ETF สูงขึ้นอีกครั้งตั้งแต่เดือนมิถุนายน โดยเฉพาะจากอเมริกาเหนือที่มีความกังวลประเด็นการค้า และยุโรปซึ่งประเด็น Brexit ยังไร้ข้อยุติ อีกทั้งมีความกังวลในเรื่องหนี้สินของประเทศอิตาลีเช่นเดียวกัน

ในด้านเครื่องประดับได้รับปัจจัยหนุนจากเทศกาลทางศาสนาในอินเดีย อีกทั้งค่านิยมของประชาชนที่ซื้อทองคำเพื่อรักษาความมั่งคั่ง ด้านแรงซื้อจากประเทศจีนที่ลดลงเกิดจากปัจจัยตามฤดูกาลและสภาพเศรษฐกิจที่ซบเซาลง ส่วนความต้องการจากภาคเทคโนโลยีและอุตสาหกรรมลดลงตามแนวโน้มเศรษฐกิจโลก

อย่างไรก็ตาม ราคาทองคำที่เพิ่มขึ้นหนุนให้การผลิตทองคำเพิ่มขึ้นเช่นกันโดยเฉพาะการนำทองคำกลับมาใช้ใหม่ (Recycled gold) ในไตรมาส 2 ที่เพิ่มขึ้นแตะระดับสูงสุดนับตั้งแต่ปี 2016

Economic concern drove gold price by demand for safe havens

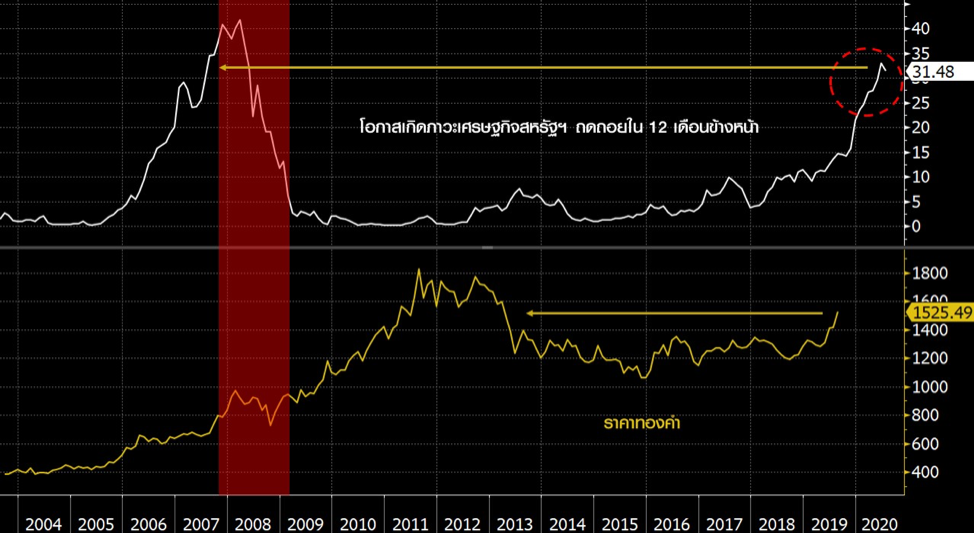

รูปที่ 6 โอกาสเกิดภาวะถดถอยของเศรษฐกิจสหรัฐฯ ใน 12 เดือนข้างหน้า และราคาทองคำ I Source : Bloomberg.com as of 31/8/2019

โอกาสเกิดภาวะเศรษฐกิจสหรัฐฯ ถดถอยใน 12 เดือนข้างหน้า ซึ่งจัดทำโดยธนาคารกลางสหรัฐฯ สาขานิวยอร์ก ขึ้นแตะระดับสูงที่สุดนับตั้งแต่ปี 2007 โดยในขณะที่ตัวเลขดังกล่าวปรับตัวขึ้นมาตลอดปี ราคาทองคำก็ปรับตัวขึ้นมาเช่นเดียวกัน

สาเหตุสามารถอธิบายได้จากตัวเลขทางเศรษฐกิจที่มีแนวโน้มชะลอตัวประกอบกับความไม่แน่นอนของการเมืองระหว่างประเทศ สร้างความกังวลให้กับนักลงทุนในตลาดจนมีแรงซื้อทองคำในฐานะสินทรัพย์ปลอดภัย (Safe havens) แม้ค่าเงินดอลลาร์จะยังอยู่ในแนวโน้มแข็งค่าก็ตาม

ด้วยข้อมูลทางเศรษฐกิจ ทิศทางความเคลื่อนไหวของราคาสินทรัพย์ปลอดภัย และโอกาสเกิดภาวะเศรษฐกิจถดถอย FINNOMENA Investment Team ยังแนะนำให้นักลงทุนมีสัดส่วนการลงทุนในทองคำ นอกจากนี้แนะนำให้แบ่งสัดส่วนการลงทุนในหลายสินทรัพย์เพื่อกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวม

Recession Signal : Inverted Yield Curve

รูปที่ 7 ส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และดัชนี S&P 500 I Source : Bloomberg.com as of 31/8/2019

Inverted Yield Curve เกิดขึ้นเมื่อส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 และ 10 ปี ติดลบ ซึ่งหากย้อนไปถึงช่วงทศวรรษที่ 1970 จะเกิดขึ้นทุกครั้งก่อนมีวิกฤตเศรษฐกิจประมาณ 1-2 ปี ดังนั้นหากพิจารณาจากข้อมูลทำให้เห็นว่าการเกิดวิกฤตเศรษฐกิจ หรือตลาดหุ้นร่วงอย่างรุนแรงจะไม่เกิดขึ้นในทันที แต่สิ่งที่น่าสนใจ คือ ความเคลื่อนไหวหรือผลตอบแทนตลาดหุ้นหลังเกิด Inverted yield curve

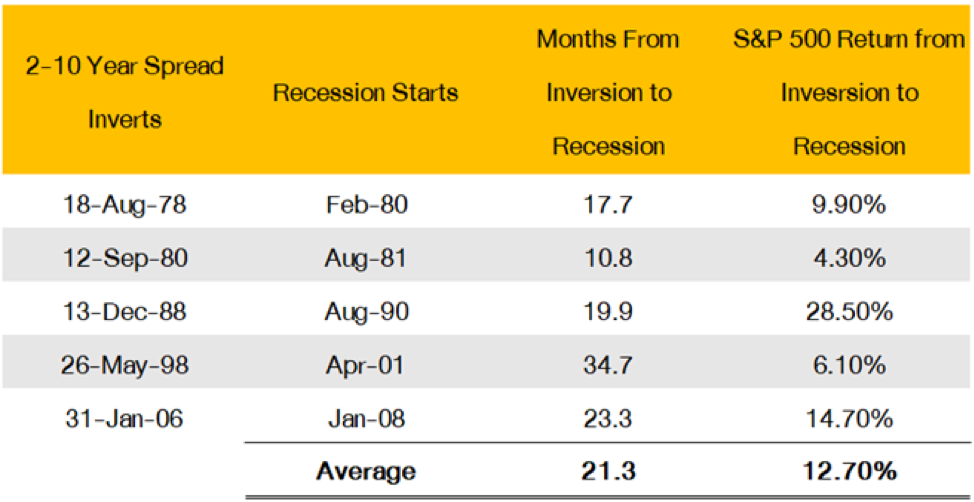

รูปที่ 8 ระยะเวลาตั้งแต่เกิด Inverted yield curve และอัตราผลตอบแทนดัชนี S&P 500 I Source : summitinvest.com as of 1/9/2019

FINNOMENA Investment Team จึงรวบรวมข้อมูลส่วนต่างอัตราผลตอบแทนพันธบัตรและการเคลื่อนไหวของดัชนี S&P 500 พบว่าการเกิด Inverted yield curve ไปจนถึงภาวะเศรษฐกิจชะลอตัวใช้เวลาต่ำที่สุดประมาณ 11 เดือน และมากที่สุด 35 เดือน ในช่วงเวลาเดียวกันนั้นดัชนี S&P 500 สามารถสร้างผลตอบแทนเป็นบวกโดยผลตอบแทนต่ำที่สุดอยู่ที่ 6.1% ในช่วง dot-com bubble และมากที่สุด 28.5% ช่วงต้นยุค 90

แม้จะเกิด Inverted yield curve ซึ่งมักมาในช่วงที่ข้อมูลทางเศรษฐกิจเริ่มชะลอตัว แต่ตลาดหุ้นยังสามารถสร้างผลตอบแทนเป็นบวก สาเหตุเกิดจากในช่วงเวลาดังกล่าวนักลงทุนในตลาดต่างคาดหวังมาตรการกระตุ้นเศรษฐกิจ และเมื่อธนาคารกลางเริ่มลดอัตราดอกเบี้ยหรือเพิ่มมาตรการกระตุ้นตามที่ตลาดคาดหวัง จึงทำให้เกิดมุมมองเชิงบวกและมีแรงซื้อเข้าตลาดหุ้น

อย่างไรก็ตาม ในท้ายที่สุดเศรษฐกิจจะเข้าสู่ภาวะหดตัวหรือวิกฤตการเงินซึ่งเกิดจากหลายสาเหตุ แต่สิ่งที่เหมือนกัน คือ การเกิด Inverted yield curve และมาตรการกระตุ้นที่ออกมาไม่ทันการณ์ ดังนั้น FINNOMENA Investment Team จับตามองสภาพเศรษฐกิจและผลของมาตรการกระตุ้นต่อความเคลื่อนไหวของตลาดหุ้น

Global Stimulus Timeline Existing + Hope + What Next

Time to cut rate

รูปที่ 9 ช่วงเวลาการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกปี 2019 I Source : Bloomberg.com as of 31/8/2019

ผลกระทบจากเศรษฐกิจและอัตราเงินเฟ้อทั่วโลกที่ยังไร้สัญญาณการฟื้นตัว โดยเฉพาะสหรัฐฯ ที่การขยายตัวของ GDP ลดลง อีกทั้งอัตราเงินเฟ้อยังต่ำกว่าระดับเป้าหมาย ทำให้ธนาคารกลางสหรัฐฯ ยุโรป และทั่วโลกกลับมาใช้นโยบายการเงินเชิงผ่อนคลาย ซึ่งเริ่มจากการปรับลดอัตราดอกเบี้ย จากการรวบรวมข้อมูลพบว่าในนับตั้งแต่เข้าไตรมาสที่ 2 ของปี มีธนาคารกลางทั่วโลกปรับลดอัตราดอกเบี้ยแล้วกว่า 15 แห่ง โดยมีถึง 8 แห่งที่ลดอัตราดอกเบี้ยหลังสหรัฐฯ ประกาศลดอัตราดอกเบี้ย 0.25% เพื่อคงส่วนต่างอัตราดอกเบี้ยและรักษาเสถียรภาพของกระแสเงินทุน

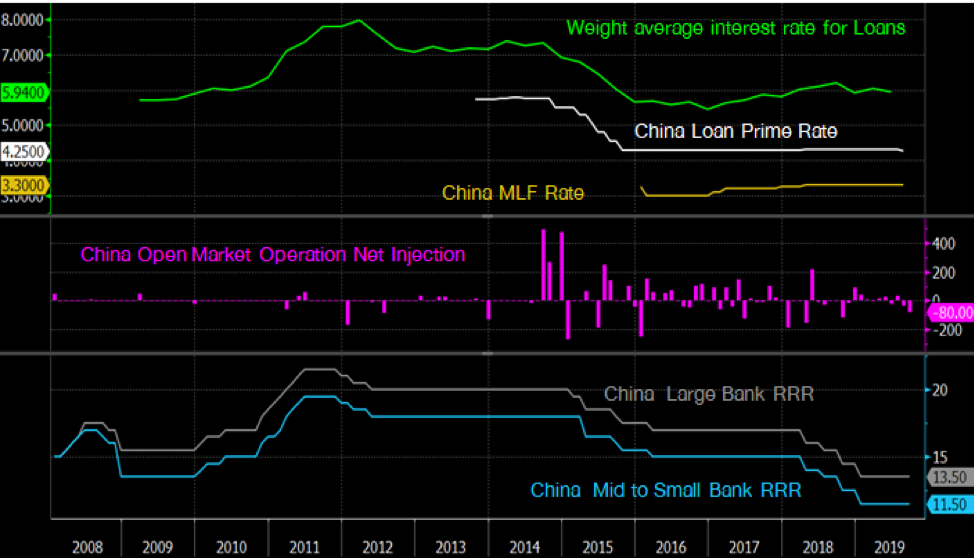

China’s stimulation cope with trade war effect

รูปที่ 10 การปรับลดอัตราดอกเบี้ยสินเชื่อและการอัดฉีดวงเงินกระตุ้นสินเชื่อภายในประเทศจีน I Source : Bloomberg.com as of 31/8/2019

นับตั้งแต่มีความขัดแย้งประเด็นการค้ากับสหรัฐฯ ทางการจีนได้ใช้มาตรการกระตุ้นเศรษฐกิจเพื่อรับผลกระทบในทันที โดยผสมผสานทั้งนโยบายการคลังและการเงิน ในด้านการคลัง รัฐบาลจีนอัดฉีดเงินเพื่อลดการเก็บภาษีมูลค่าเพิ่มเพื่อกระตุ้นการบริโภคภายใน ซึ่งอัตราภาษีดังกล่าวของภาคก่อสร้างและขนส่งลดลงจาก 10% มาที่ 9% นอกจากนี้ยังลดการเก็บภาษีและผ่อนคลายการควบคุมกระแสเงินในเขตการค้าเสรีที่กรุงเซียงไฮ้

ด้านนโยบายการเงินของธนาคารกลางจีน (PBOC) เพิ่มปริมาณเงินในระบบโดยปรับลด Reserve requirement ratio (RRR) อีกทั้งเน้นเพิ่มสภาพคล่องผ่านการอุดหนุนวงเงินปล่อยกู้แก่ธนาคารพาณิชย์ โดยมาตรที่บังคับใช้ไปแล้วมีดังนี้

- 04-Jan : ปรับลด RRR 1% โดยธนาคารขนาดใหญ่จาก 14.5% สู่ระดับ 13.5% และธนาคารขนาดเล็กจาก 12.5% สู่ระดับ 11.5%

- 24-Apr : PBOC เพิ่มเงินอุดหนุน 2.67 แสนล้านหยวน แก่ธนาคารขนาดใหญ่และธนาคารขนาดกลางผ่านมาตรการ Targeted medium-term lending facility (TMLF)

- 15-Jul : PBOC เพิ่มสภาพคล่อง 1.88 แสนล้านหยวน ผ่าน Medium-term lending facility (MLF)

- 21-Aug : ลดอัตราดอกเบี้ยเงินกู้ Loan prime rate (LPR) หรือกลุ่มลูกค้าชั้นดี พร้อมเร่งให้ธนาคารพาณิชย์เพิ่มการปล่อยกู้

- 30-Aug : เตรียมลดภาษีเขตการค้าเสรี Shanghai free trade zone

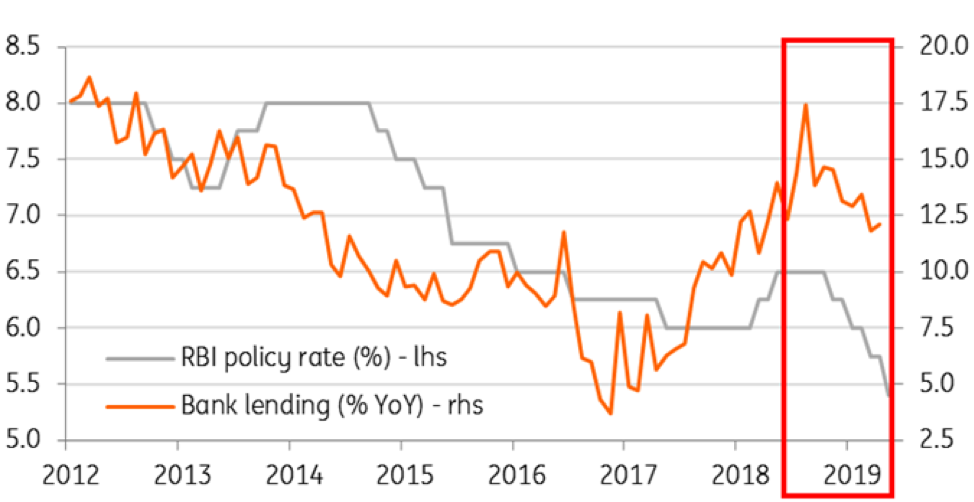

India monetary easing fail to stimulus

รูปที่ 11 อัตราดอกเบี้ยนโยบาย การขยายตัวสินเชื่อธนาคารพาณิชย์ของอินเดีย I Source : Bloomberg, CEIC, ING as of 31/8/2019

ธนาคารกลางอินเดียเป็นกลุ่มธนาคารลำดับแรกที่ปรับลดอัตราดอกเบี้ยนโยบายตั้งแต่ช่วงต้นปี เพื่อกระตุ้นเศรษฐกิจ แต่มาตรการดังกล่าวกลับไม่สามารถกระตุ้นการขยายตัวของสินเชื่อภายในประเทศเนื่องจากผลกระทบจากแนวโน้มเศรษฐกิจโลก ผลดังกล่าวสะท้อนผ่านตัวเลขการขยายตัวของเศรษฐกิจอินเดีย (GDP Growth) ที่ลดลงจาก 5.8% เมื่อไตรมาสแรก สู่ระดับ 5.0% ในไตรมาสที่ 2 ของปี ในด้านความเชื่อมันภาคธุรกิจ หรือ The Business Expectations Index (BEI) ปรับตัวลงสู่ระดับ 112.8จุด ต่ำที่สุดนับตั้งแต่ปี 2018

อย่างไรก็ตาม รัฐบาลเริ่มพิจารณาลดภาษีที่เรียกเก็บจากนักลงทุนในและนอกประเทศซึ่งปรับขึ้นไปเมื่อไม่นานมานี้ เช่นเดียวกับภาษีที่เรียกเก็บกับผู้มีความมั่งคั่งหรือ Super rich TAX หลังสร้างความกังวลต่อนักลงทุนต่างชาติ นอกจากนี้ได้ประกาศเพิ่มสัดส่วนการถือครองหุ้นของนักลงทุนต่างชาติในภาคโครงสร้างพื้นฐาน เหมืองถ่านหินและพลังงาน ขณะเดียวกันอนุญาตให้บริษัทค้าปลีกประเภท single-brand เปิดร้านค้าออนไลน์ได้โดยไม่ต้องมีหน้าร้านในอินเดีย

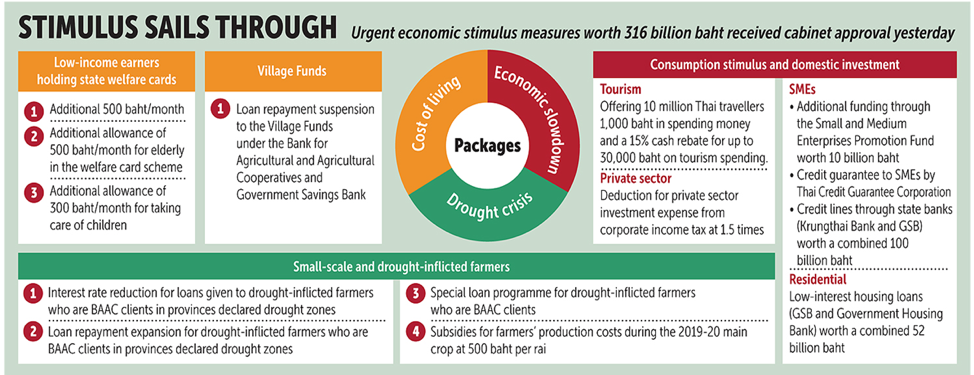

Thailand government accelerate to launch stimulus package

รูปที่ 12 มาตรการกระตุ้นเศรษฐกิจภายในประเทศไทย I Source : Bangkokpost.com as of 31/8/2019

เช่นเดียวกับประเทศอื่นทั่วโลกที่การขยายตัวทางเศรษฐกิจส่งสัญญาณชะลอตัว ประกอบกับการจัดตั้งรัฐบาลที่เสร็จสิ้น มาตรการกระตุ้นเศรษฐกิจชุดใหญ่จีงออกมาในรูปแบบ ‘แพคเกจ’ ซึ่งมุ่งเน้นไปที่ 3 ภาคส่วน ประกอบด้วย ค่าครองชีพ กระตุ้นเศรษฐกิจ และวิกฤตภัยแล้ง โดยมุ่งหวังช่วยพยุงการขยายตัวเศรษฐกิจในช่วงไตรมาส 3 และ 4 สำหรับมาตรการที่เริ่มใช้ไปบางส่วนมีดังนี้

- บัตรสวัสดิการแห่งรัฐ 500 บาทต่อเดือน

- พักชำระหนี้กองทุนหมูบ้าน

- เพิ่มค่าลดหย่อนภาษีจากการท่องเที่ยวในประเทศ

- ลดดอกเบี้ยเงินกู้แก่ลูกหนี้ภาคการเกษตร

ขณะที่ธนาคารแห่งประเทศไทย (ฺBOT) ประกาศลดอัตราดอกเบี้ย 0.25% สู่ระดับ 1.50% ขณะที่รัฐมนตรีคลังเผยว่ายังมีกรอบให้ ฺBOT สามารถปรับลดอัตราดอกเบี้ยได้อีก แต่ด้วยการเกินดุลการค้าและทุนสำรองระหว่างประเทศที่สูงเมื่อเทียบกับประเทศเพื่อนบ้าน ทำให้ไม่สามารถผลักดันให้ค่าเงินบาทอ่อนค่าลงได้ เป็นแรงกดดันหลักต่อภาคการส่งออก

Monetary easing also created risks

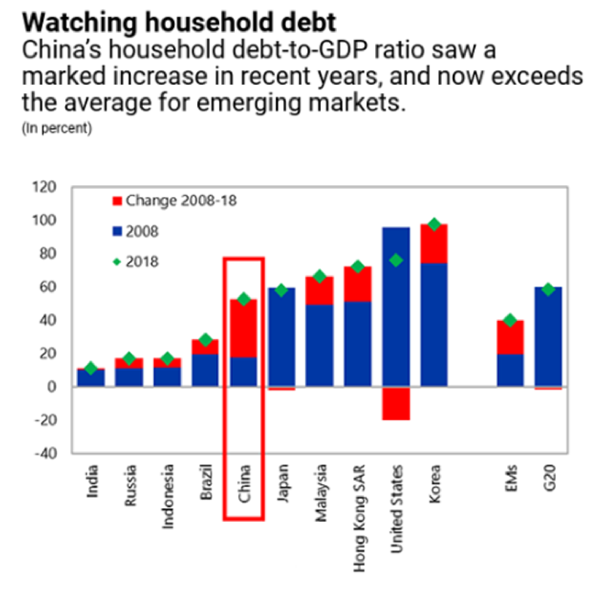

รูปที่ 13 การเปลี่ยนแปลงอัตราส่วนหนี้ครัวเรือนต่อ GDP ของแต่ละประเทศ I Source : imf.org as of 31/8/2019

เป้าหมายของมาตรการกระตุ้นเศรษฐกิจ คือ การขยายตัวของเศรษฐกิจ ส่วนใหญ่ผ่านการปล่อยสินเชื่อและก่อหนี้สิน ทั้งการลดอัตราดอกเบี้ยและเพิ่มเงินอุดหนุนแก่ธนาคารพาณิชย์เพื่อปล่อยกู้ แต่ผลที่ตามมา คือการขยายตัวของหนี้ภาคครัวเรือน ซึ่งกลุ่มประเทศตลาดเกิดใหม่ (Emerging market) มีอัตราส่วนหนี้ครัวเรือนต่อ GDP (Household debt to GDP) เพิ่มขึ้นตลอด 10 ปี นับตั้งแต่วิกฤตเศรษฐกิจปี 2008

- จีน เพิ่มขึ้นอย่างชัดเจนมาที่ 52%

- เกาหลีใต้ อยู่ระดับสูงถึง 97% (อันดับ 1 ของเอเชีย)

- ไทย อยู่ที่ระดับ 78% (อันดับ 2 ของเอเชีย)

- Emerging market โดยรวมอยู่ที่ระดับ 37%

FINNOMENAInvestment team จึงมีความเห็นว่ามาตรการกระตุ้นยังเป็นปัจจัยที่ต้องติดตามผลหรือความสำเร็จ แต่ด้วยระดับหนี้ครัวเรือนในระดับสูงอาจส่งผลต่อการบริโภคภายใน ซึ่งจะสร้างความกังวลต่อการขยายตัวทางเศรษฐกิจในระยะยาวให้มีความเสี่ยงมากขึ้น มากไปกว่านั้นผลกระทบของการค้าโลกที่มีต่อแต่ละประเทศอาจทำให้รายได้ของแรงงานลดลงแต่ภาระหนี้ยังคงเดิม จึงทำให้ FINNOMENA Investment team ติดตามทั้งผลดีและผลเสียของมาตรการกระตุ้น และคงคำแนะนำให้แบ่งสัดส่วนการลงทุนเพื่อกระจายความเสี่ยงต่อพอร์ตการลงทุนโดยรวมในระดับสูงสุด

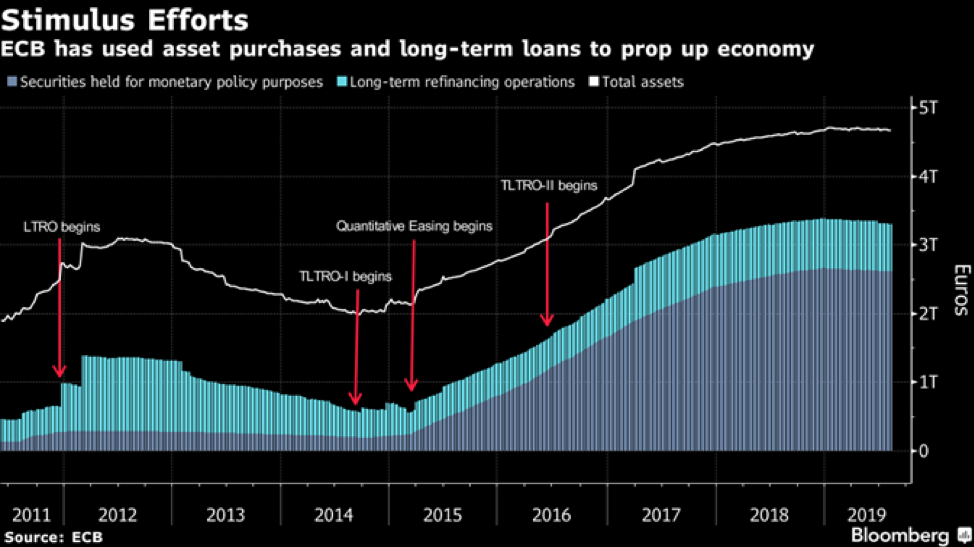

Eurozone liquidity addiction sparks TLTRO-III

รูปที่ 14 ปริมาณการสินทรัพย์ที่ถือครอง มาตรการกระตุ้นเศรษฐกิจ แต่ละช่วงเวลาของสหภาพยุโรป I Source : Bloomberg.com as of 1/9/2019

เป็นที่แน่ชัดว่ายุโรปและญี่ปุ่นไม่สามารถหยุดมาตรการกระตุ้นเศรษฐกิจเดิมที่ดำเนินอยู่ได้ ทั้งในส่วนของอัตราดอกเบี้ยระดับ “ต่ำพิเศษ” (Ultra-Low Interest Rate) และมาตรการเข้าซื้อสินทรัพย์จากธนาคารกลาง (QE) จากการขยายตัวทางเศรษฐกิจที่ชะลอตัว และระดับอัตราเงินเฟ้อที่ต่ำกว่าระดับเป้าหมาย

โดยธนาคารกลางยุโรปทำได้เพียงหยุดลดอัตราดอกเบี้ยและยุติการเข้าซื้อสินทรัพย์เพิ่มเติม แต่ยังไม่ลดการถือครองสินทรัพย์ดังกล่าว แต่ในที่สุดแล้วก็กลับมาใช้มาตรการเชิงผ่อนคลายโดยการเพิ่มสภาพคล่องผ่านมาตรการ TLTRO-III ที่เป็นวงเงินกู้เพื่อลดภาระด้านดอกเบี้ยของธนาคารพาณิชย์เพื่อการปล่อยกู้เพิ่มเติม ซึ่งหากธนาคารสามารถปล่อยสินเชื่อได้ถึงระดับเป้าหมาย จะสามารถรับวงเงินกู้ด้วยอัตราดอกเบี้ยต่ำที่สุดถึง -0.30% (MRO+0.10%) โดยจะมีการดำเนินการปล่อยวงเงินกู้อย่างต่อเนื่องจนถึงเดือนกุมภาพันธ์ 2021

ขณะที่ประเทศญี่ปุ่นกำลังเผชิญกับความเสี่ยงต่อเศรษฐกิจถดถอยจากการส่งออกที่มีแนวโน้มหดตัว และการบริโภคที่อาจชะลอตัวอย่างหนักได้หลังกำหนดการปรับขึ้นภาษีขาย (Sales Tax) ในวันที่ 1 ตุลาคม ส่งผลให้ธนาคารกลางญี่ปุ่นยังคงเดินหน้าเข้าซื้อสินทรัพย์ทางการเงินอย่างต่อเนื่อง เพื่อลดอัตราผลตอบแทนพันธบัตรรัฐบาลซึ่งเป็นตัวกำหนดต้นทุนทางการเงิน แต่จากปัจจัยเสี่ยงข้างต้นส่งผลให้นักลงทุนเริ่มคาดหวังนโยบายการเงินและการคลังเพิ่มเติม ซึ่งธนาคารกลางญี่ปุ่นยังคงสงวนท่าทีต่อไป เนื่องจากหากลดอัตราดอกเบี้ยรวดเร็วเกินไปอาจส่งผลกระทบต่อธุรกิจธนาคารและประกันซึ่งมีขนาดใหญ่ได้

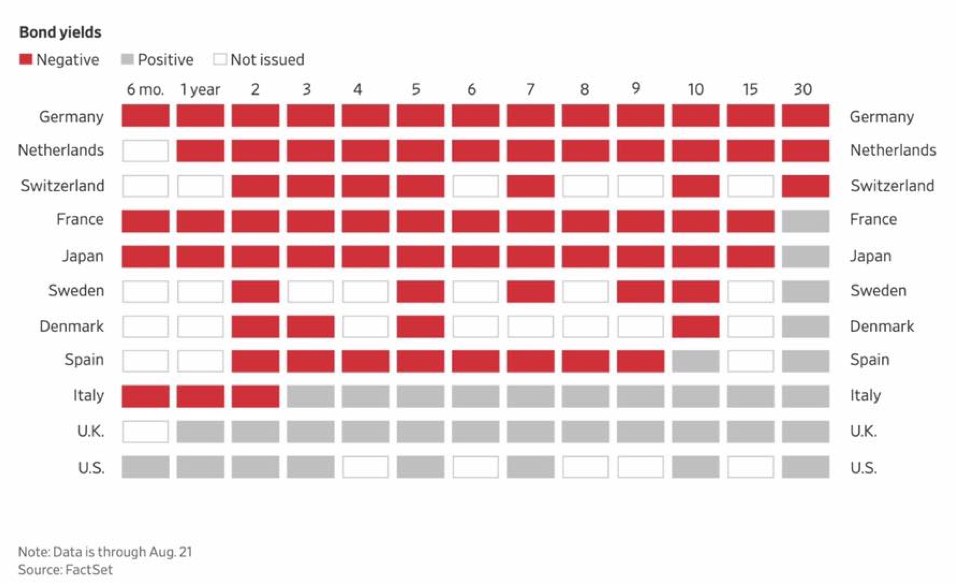

รูปที่ 15 อัตราผลตอบแทนพันธบัตรรัฐบาลแต่ละช่วงอายุของประเทศสำคัญทั่วโลก I Source : Factset.com as of 31/8/2019

เมื่อความเสี่ยงและความกังวลในตลาดเพิ่มขึ้นส่งผลให้มีเม็ดเงินเข้าลงทุนในพันธบัตรรัฐบาล โดยเฉพาะประเทศที่มีความมั่นคงสูงอย่างสหรัฐฯ เยอรมนี รวมไปถึงไทย ส่งผลให้อัตราผลตอบแทนพันธบัตรหลายประเทศลดลงต่อเนื่อง โดยเฉพาะในยุโรปที่อัตราผลตอบแทนลดลงจนติดลบ ขณะเดียวกันในการลดลงของอัตราผลตอบแทนทำให้เกิด Inverted Yield Curve ในสหรัฐฯ ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนีลงไปต่ำกว่า 0% ทุกช่วงอายุเป็นครั้งแรก

รูปที่ 16 อัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อ และอัตราขยายตัวของเศรษฐกิจสหรัฐฯ I Source : Bloomberg.com as of 2/9/2019

ความเคลื่อนไหวของราคาสินทรัพย์ปลอดภัย อาทิเช่น ทองคำ พันธบัตรรัฐบาล และเงินเยน สะท้อนความกังวลของนักลงทุนในตลาดได้เป็นอย่างดี พร้อมกันนั้นยังส่งสัญญาณว่านักลงทุนคาดหวังการลดอัตราดอกเบี้ยอย่างต่อเนื่องจากธนาคารกลาง นอกจากนี้ นักลงทุนเริ่มต้องการเห็นมาตรการกระตุ้นเศรษฐกิจแบบ ‘แพคเกจ’ มากกว่าการออกทีละมาตรการแบบในอดีต ขณะเดียวกันจากข้อมูลในอดีตผลของมาตรการกระตุ้นมักจะปรากฏผ่านตัวเลขทางเศรษฐกิจ เช่น GDP, อัตราเงินเฟ้อ ในช่วงเวลาประมาณ 12 – 15 เดือน หลังการเริ่มใช้มาตรการ

FINNOMENA Investment Team ยังคงแนะนำให้นักลงทุนกระจายการลงทุนในระดับสูงสุดต่อไป (Toward Maximum Diversification) ทั้งในส่วนของตราสารหนี้ และอสังหาริมทรัพย์ที่สามารถให้อัตราผลตอบแทนได้ดีตามแนวการลงทุนแบบ Yield Play เช่นเดียวกับทองคำที่ตอบรับต่อความกังวลอย่างต่อเนื่อง อย่างไรก็ตาม FINNOMENA Investment Team ยังคงติดตามสถานการณ์เศรษฐกิจ มาตรการกระตุ้นของภูมิภาคต่างๆ และผลที่จะตามมาในอนาคตอย่างใกล้ชิด เพื่อปรับคำแนะนำการลงทุนให้เข้ากับสถานการณ์อย่างเหมาะสม

โมเดลพอร์ตการลงทุนแนะนำของ FINNOMENA

REITs & Infra ยังพอไหว

รูปที่ 17 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อัตราการปันผล REITs ทั่วโลก และ ไทย I Source : Bloomberg.com as of 2/9/2019

อัตราการปันผลของ REITs ไทยปรับตัวลดลงอย่างต่อเนื่องสู่ระดับ 4.85% เป็นระดับที่ต่ำที่สุดในรอบ 5 ปี เนื่องจากปรับตัวขึ้นมาแล้ว 28% นับตั้งแต่ต้นปี แต่เมื่อคณะกรรมการนโยบายการเงิน (กนง.) ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายเหนือคาดการณ์ของนักลงทุนในตลาด พร้อมส่งสัญญาณการปรับลดอัตราดอกเบี้ยอีกครั้ง ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ลดลง เป็นผลให้ส่วนต่างอัตราการปันผลของ REITs และอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี (Yield Spread) เพิ่มขึ้น

FINNOMENA Investmet Team จึงแนะนำให้สามารถเข้าลงทุนกองทุนรวมอสังหาริมทรัพย์ไทยได้ 10% ของพอร์ตการลงทุนแนะนำ จากความชัดเจนของทิศทางอัตราดอกเบี้ยทั้งในและต่างประเทศ

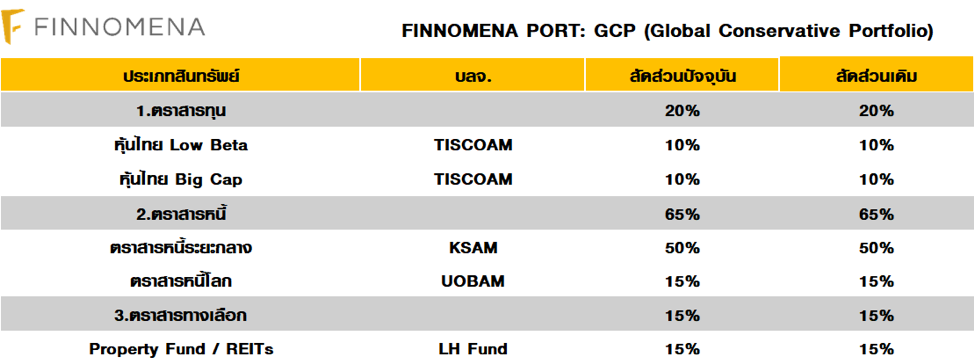

Global Conservative Portfolio (GCP)

as of 1/9/2019

พอร์ต GCP ปัจจุบันมีน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นเพียง 20% เท่านั้น พร้อมกับมีการกระจายการลงทุนในสินทรัพย์ทีปลอดภัยอย่างตราสารหนี้ถึง 65% ส่งผลให้โดยรวมแล้วพอร์ต GCP มีความเสี่ยงโดยรวมค่อนข้างต่ำ จึงนำแนะนำสามารถลงทุนได้

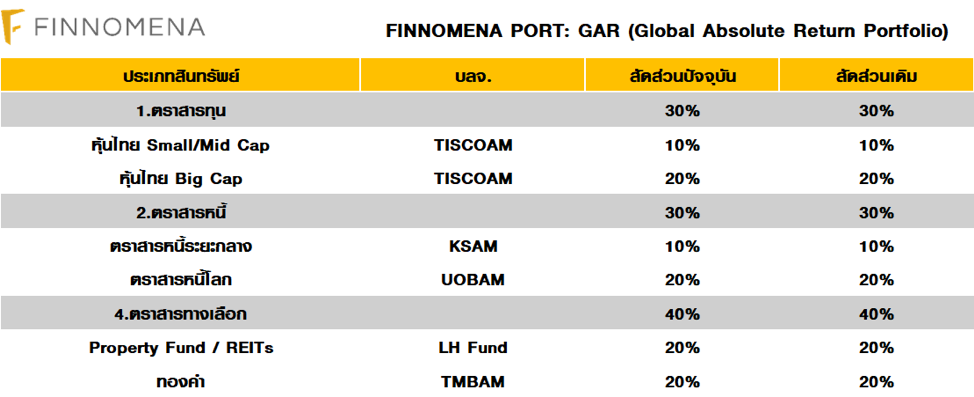

Global Absolute Return (GAR)

as of 1/9/2019

สำหรับพอร์ตการลงทุน GAR ปัจจุบันมีน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นไทยเพียง 30% ควบคู่ไปกับสินทรัพย์ทางเลือกอย่างทองคำ 20% และตราสารหนี้ 30% ส่งผลให้ความเสี่ยงโดยรวมอยู่ในระดับที่ต่ำ แต่ยังมีโอกาสสามารถสร้างผลตอบแทนได้ตามแนวการลงทุนแบบ Yield Play จึงแนะนำสามารถลงทุนได้

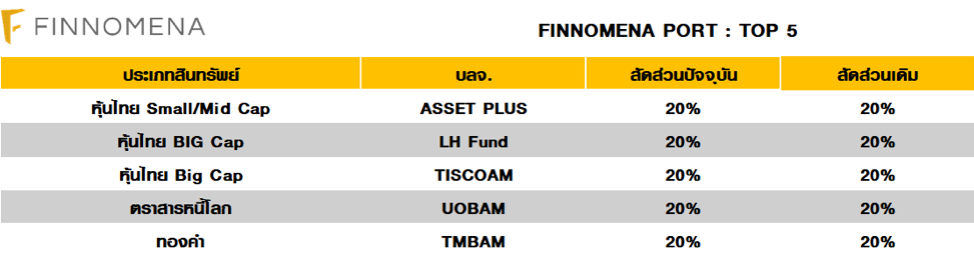

TOP5 Portfolio

as of 1/9/2019

พอร์ต TOP5 ซึ่งเป็นพอร์ตการลงทุนความเสี่ยงสูงสุด คงสัดส่วนการลงทุนในหุ้นเพียง 40% ซึ่งเป็นการถือครองในระดับต่ำที่สุดนับตั้งแต่จัดตั้ง FINNOMENA Investment Team มีมุมมองว่าพอร์ตการลงทุนมีภูมิคุ้มกันพร้อมรับมือความผันผวนของตลาดเรียบร้อยแล้ว จึงนำแนะนำสามารถลงทุนได้

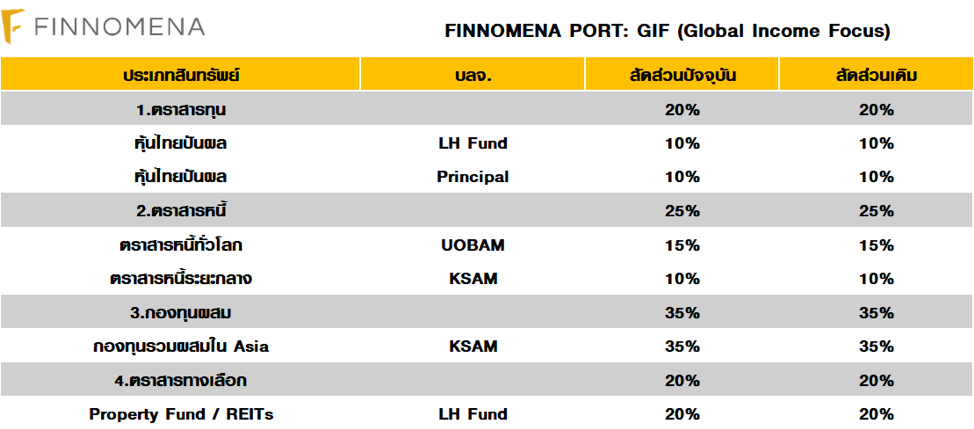

Global Income Focus (GIF)

as of 1/9/2019

ขณะที่พอร์ต GIF ยังคงน้ำหนักการลงทุนเช่นเดิม จากการสร้างภูมิคุ้มกันด้วยตราสารหนี้ และกองทุน Multi Asset ที่มีความผันผวนต่ำ และได้รับผลเชิงบวกจากแนวการลงทุนแบบ Yield Play ส่งผลให้กระแสเงินสดที่สร้างยังคงอยู่ในระดับเป้าหมายที่ 4.30% ต่อปี จึงนำแนะนำสามารถลงทุนได้

GOAL Portfolio

as of 1/9/2019

1st Million Portfolio

as of 1/9/2019

โมเดล Goal และ 1st Million FINNOMENA Investment Team ยังคงแนะนำพอร์ตการลงทุนตาม Black Litterman Asset Allocation Model เช่นเดิม โดยแนะนำให้นักลงทุนทำการ DCA การลงทุนอย่างต่อเนื่องทุกเดือนเพื่อการเติบโตในระยะยาว

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน

.jpg)