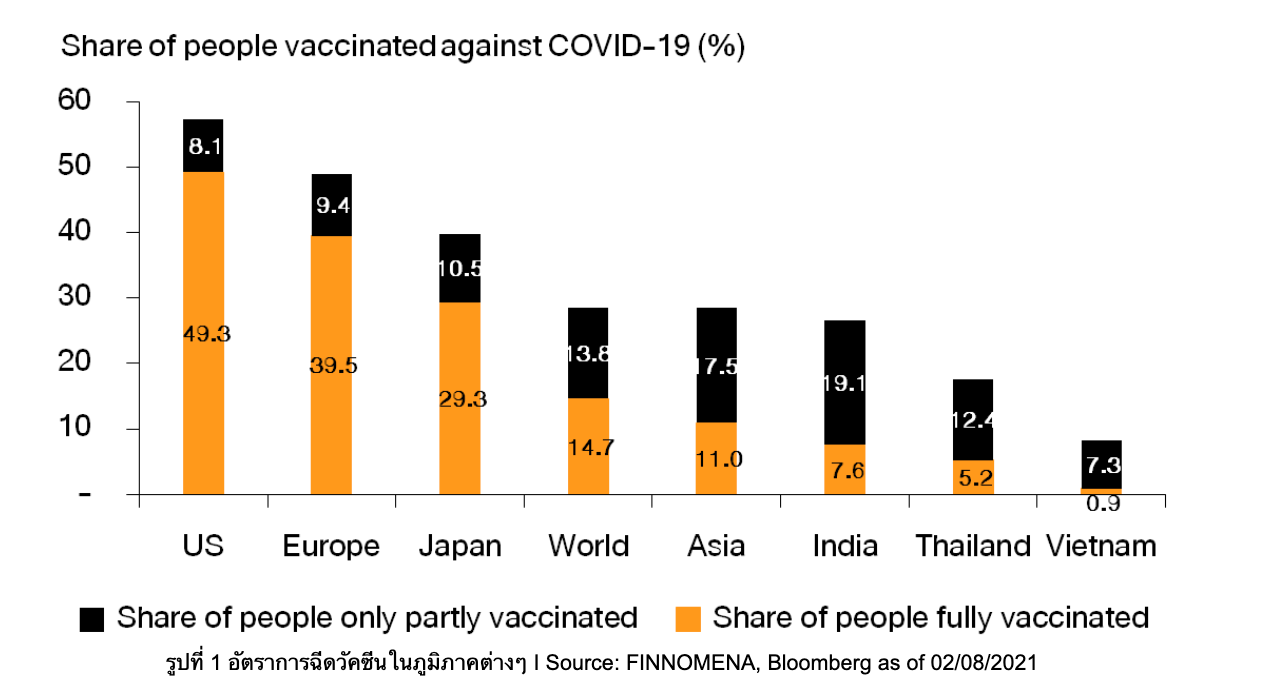

วัคซีนต้นเหตุเศรษฐกิจฟื้นไม่ทั่วถึง

ประเด็นการเข้าถึงวัคซีนที่ไม่เท่าเทียมกันทั่วโลกเป็นสาเหตุสำคัญที่ทำให้เกิดช่องว่างในการฟื้นตัวทางเศรษฐกิจระหว่างประเทศพัฒนาแล้วและประเทศกำลังพัฒนา หากอิงจากข้อมูลการฉีดวัคซีนแล้วจะพบว่าประเทศพัฒนาแล้วส่วนใหญ่มีอัตราการฉีดวัคซีน (Vaccination rate) ที่สูงกว่า ทำให้สามารถเข้าสู่ภาวะภูมิคุ้มกันหมู่ (Herd immunity) ได้รวดเร็วกว่า โดยปัญหาความเหลื่อมล้ำด้านวัคซีนโควิดดังกล่าวส่งผลให้ประเทศพัฒนาแล้วอย่างสหรัฐฯ รวมถึงในแถบยุโรปมีอัตราการฟื้นตัวทางเศรษฐกิจที่สูงกว่าชัดเจน เนื่องจากผลกระทบจากการแพร่ระบาดที่ค่อนข้างจำกัด ทำให้ประเทศเหล่านี้สามารถกลับมาเปิดประเทศ หนุนการเดินทางและกิจกรรมทางเศรษฐกิจให้กลับมาเป็นปกติได้อีกครั้ง

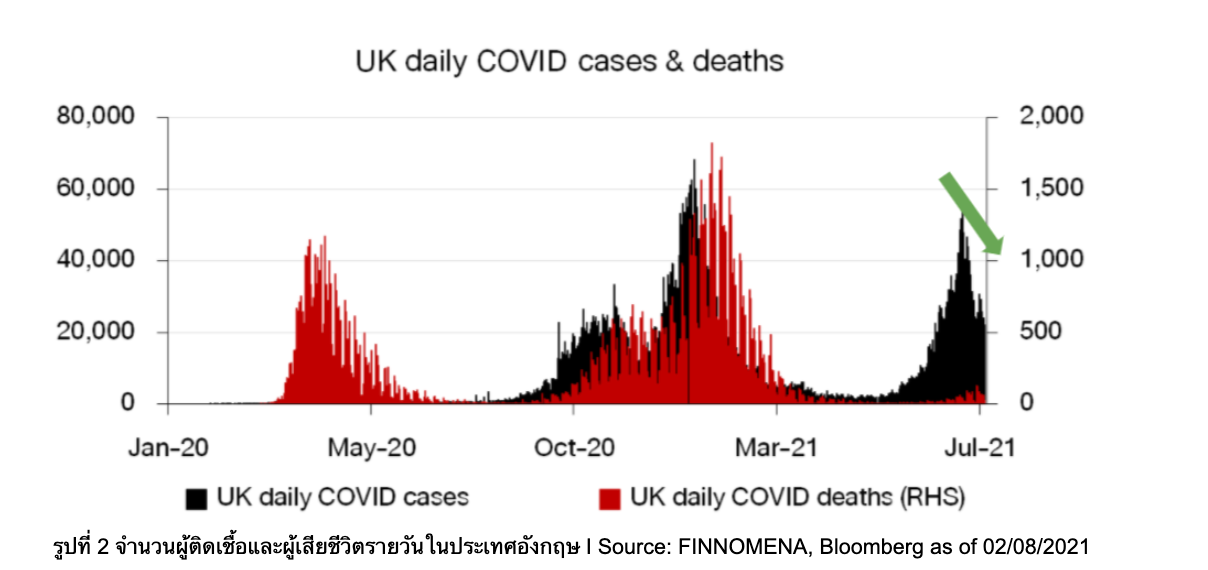

FINNOMENA Investment Team มองว่าการกระจายวัคซีนอย่างทั่วถึงเป็นหนึ่งในปัจจัยหลักที่จะช่วยลดผลกระทบของไวรัสสายพันธุ์ Delta ต่อเศรษฐกิจ โดยคาดจำนวนผู้ติดเชื้อทั่วโลกจะชะลอตัวลงหลังจากที่ทุกประเทศมีการฉีดวัคซีนเพิ่มขึ้น อ้างอิงจากตัวอย่างเคสในประเทศอังกฤษซึ่งล่าสุดมีการฉีดวัคซีนครอบคลุม 70% ของประชากรทั้งประเทศแล้ว ขณะที่ความรุนแรงของการแพร่ระบาดในครั้งนี้ดูเหมือนจะน้อยกว่าครั้งก่อนหน้า เนื่องจากจำนวนผู้เสียชีวิตเมื่อเทียบกับจำนวนผู้ติดเชื้อรายวันยังถือว่าอยู่ในระดับต่ำ เช่นเดียวกับอัตราการเข้าพักในโรงพยาบาล สะท้อนให้เห็นว่าวัคซีนที่มีประสิทธิภาพสามารถช่วยลดความรุนแรงของการแพร่ระบาดของ COVID-19 สายพันธุ์ Delta

ท่าทีของธนาคารกลางทั่วโลก และ ประเด็น Debt Ceiling

เดือนที่ผ่านมาด้วยผลจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ Delta ส่งผลให้ธนาคารกลางที่สำคัญทั้ง 4 แห่ง ปรับท่าทีใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นกว่าช่วงก่อนหน้านี้ ยกตัวอย่าง ธนาคารกลางจีน (PBOC) เป็นธนาคารกลางที่กลับมาใช้ท่าทีผ่อนคลายมากที่สุดด้วยการลด reserve requirement ratio (RRR) ลงถึง 0.5% ส่งสภาพคล่องเข้าระบบถึง 1 ล้านล้านหยวน หลังไม่ได้ปรับลดเลยแม้กระทั่งช่วงที่ COVID-19 เริ่มแพร่ระบาด พร้อมกันนั้นยังเพิ่มสภาพคล่องผ่านเงินกู้ยืมระยะกลาง (MLF) ในเดือนกรกฎาคม 100,000 ล้านหยวน ด้านธนาคารกลางญี่ปุ่น (BOJ) ปรับลดประมาณการเศรษฐกิจปี 2021 จาก 4.0% เหลือ 3.8% และเริ่มเสนอเงินกู้ดอกเบี้ย 0% ให้ธนาคารพาณิชย์ที่ปล่อยกู้ด้านพลังงานสะอาดเพื่อกระตุ้นการเติบโตระยะยาว

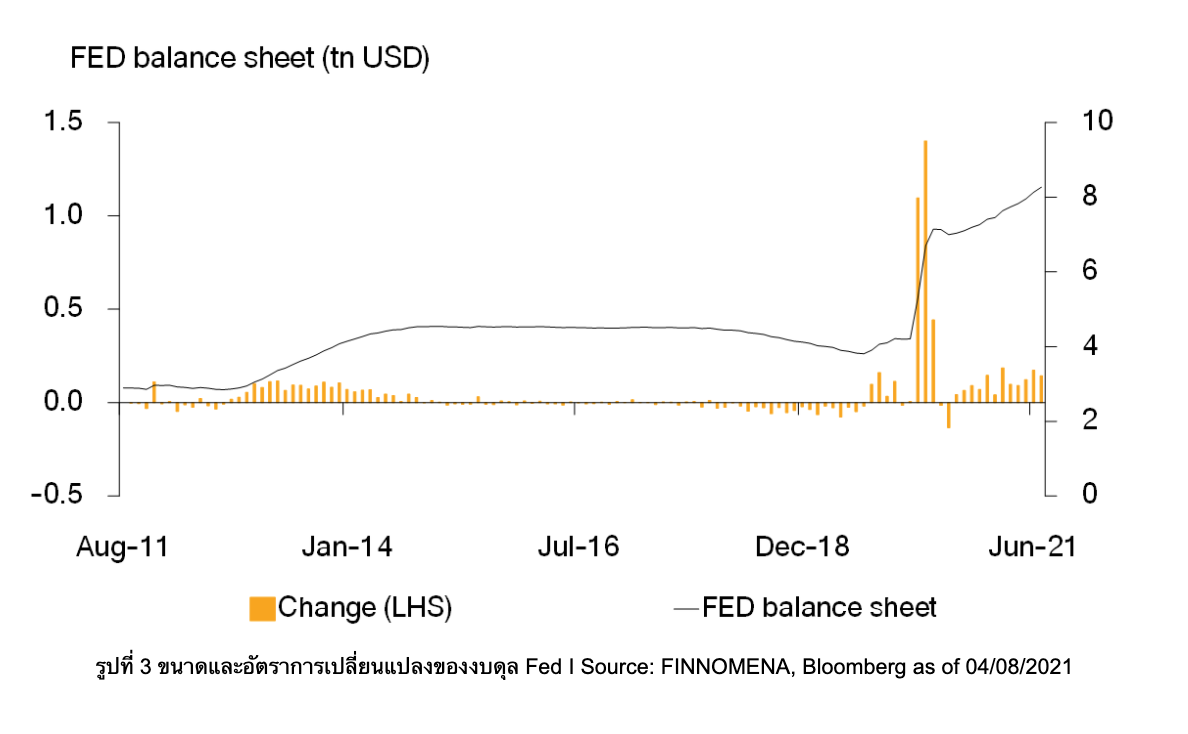

ส่วนธนาคารกลางสหรัฐฯ (Fed) ที่นักลงทุนต่างติดตามการเปิดเผยแนวทางการลดมาตรการ QE ก็ยังคงไม่เปิดเผยกำหนดการในการประชุมปลายเดือนกรกฎาคม โดยให้เหตุผลว่าการฟื้นตัวของเศรษฐกิจยังไม่ถึงเป้าหมายที่คณะกรรมการตั้งไว้ ด้านธนาคารกลางยุโรป (ECB) ประกาศใช้เป้าหมายเงินเฟ้อระยะกลางที่ 2% สะท้อนว่า ECB ยอมให้เงินเฟ้อปรับตัวขึ้นเหนือ 2% ได้ระยะเวลาหนึ่ง ซึ่งเงินเฟ้อเป็นสิ่งที่เศรษฐกิจยุโรปต้องการมาโดยตลอด

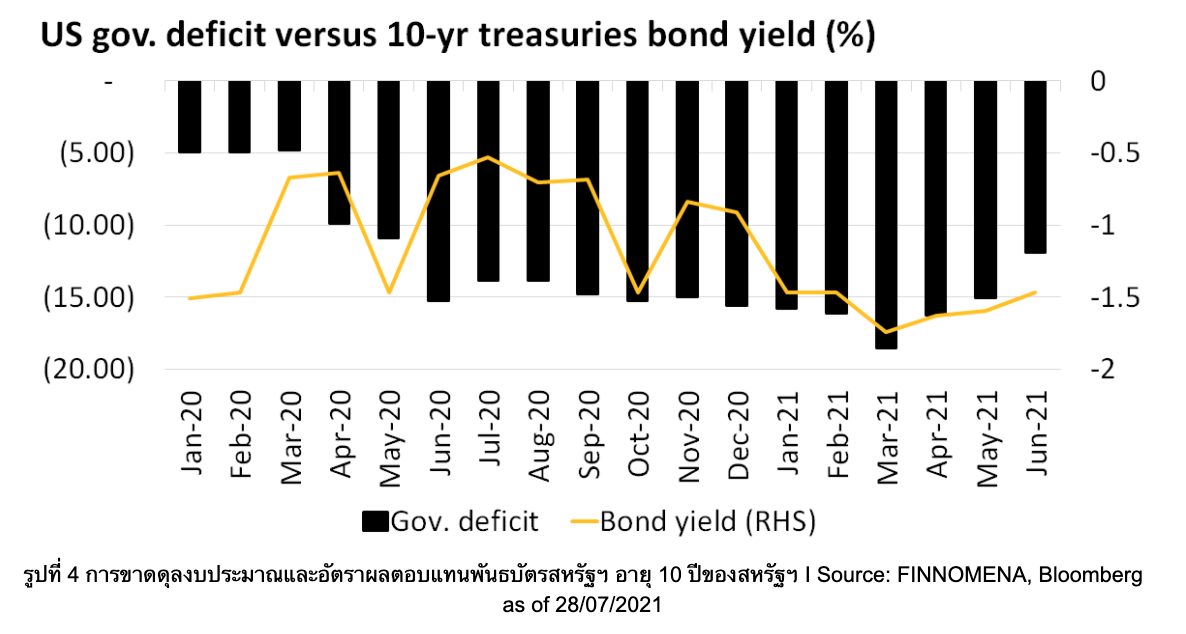

นอกเหนือจากการใช้นโยบายการเงินแบบผ่อนคลายต่อไปของธนาคารกลางสหรัฐฯ (Fed) แล้ว การขยายเพดานหนี้ (Debt Ceiling) รอบล่าสุด ที่เพิ่งสิ้นสุดลงในวันที่ 31 กรกฏาคมที่ผ่านมา ก็เป็นอีกปัจจัยหนึ่งที่อยู่เบื้องหลังการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Bond yield) โดยก่อนหน้านี้ รัฐบาลกลางสหรัฐฯ สามารถออกตราสารหนี้ฉบับใหม่ได้อย่างไม่มีข้อจำกัดทางกฎหมายภายใต้พระราชบัญญัติงบประมาณพรรคปี 2019 (Bipartisan Budget Act of 2019) แต่เมื่อกฎหมายสิ้นสุด ด้วยข้อจำกัดด้านเพดานหนี้ ทำให้รัฐบาลกลางต้องยุติการออกพันธบัตรใหม่เพื่อป้องกันการละเมิดเพดานหนี้ ส่งผลให้อุปทานของพันธบัตรลดลงชั่วคราว ขณะที่ Fed ยังคงเดินหน้าซื้อพันธบัตรต่อเนื่อง

อย่างไรก็ดี สภาคองเกรสจะต้องมีการเจรจากันเพื่อขยายเพดานหนี้โดยเร็วที่สุด ไม่เช่นนั้นแล้วสหรัฐฯ จะมีความเสี่ยงที่จะผิดนัดชำระหนี้ในอนาคตอันใกล้นี้ นอกจากนี้ยังจะทำให้เกิดความล่าช้าในการเบิกจ่ายสำหรับมาตรการกระตุ้นเศรษฐกิจต่างของรัฐบาลด้วย FINNOMENA Investment Team มองว่า Bond yield มีแนวโน้มที่จะปรับตัวเพิ่มขึ้นหากการเจรจาเป็นผลสำเร็จ จากอุปทานของพันธบัตรที่เพิ่มขึ้น

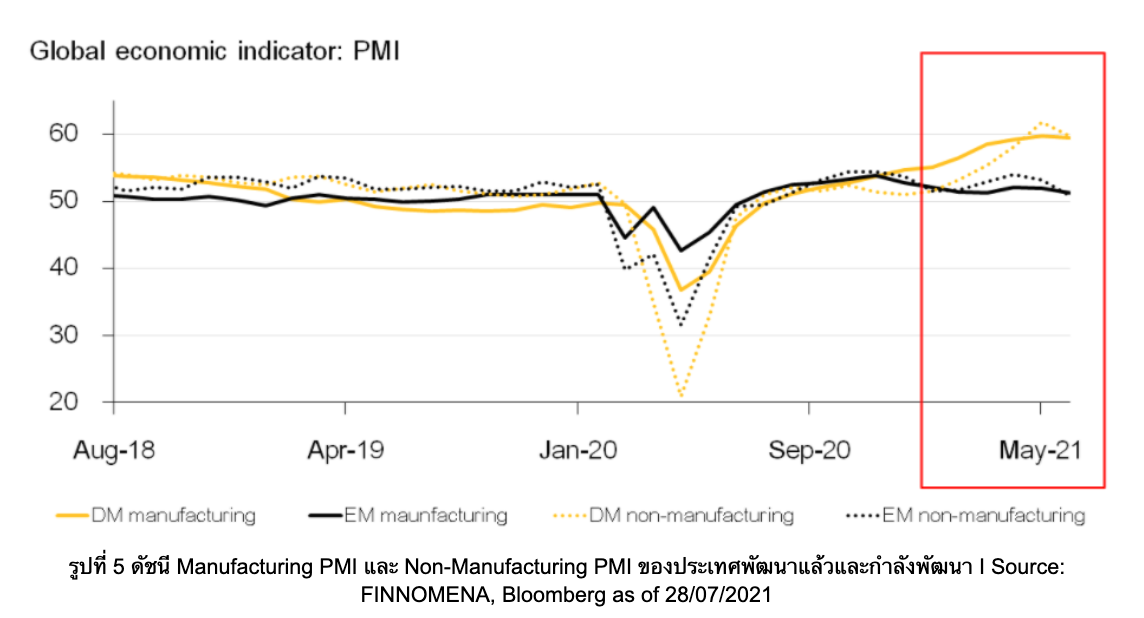

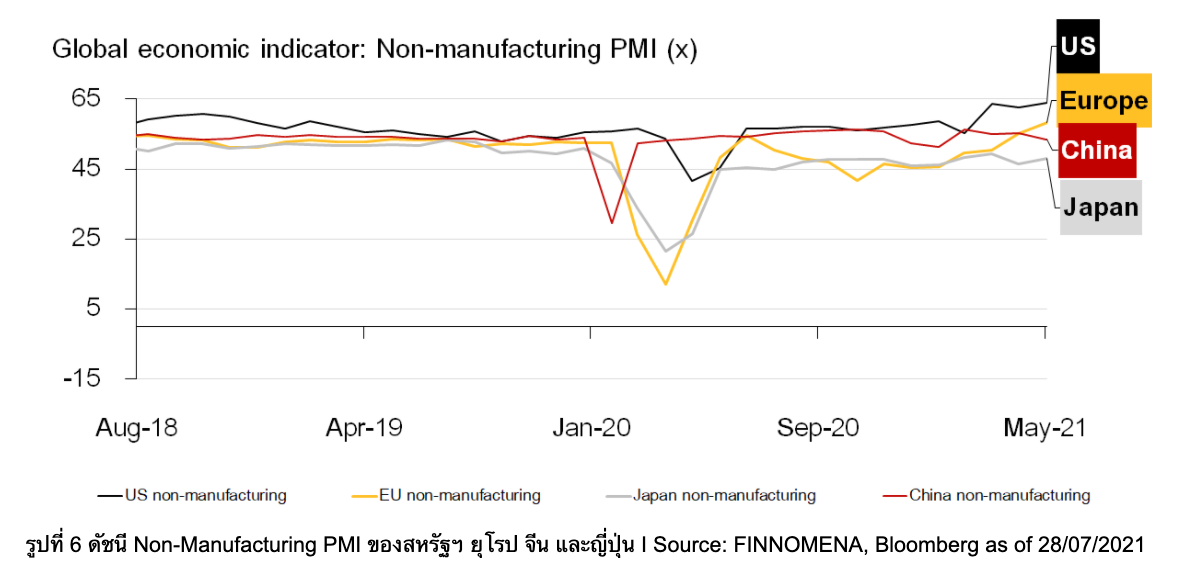

ส่องเศรษฐกิจทั่วโลกผ่านตัวเลข PMI

ด้วยประสิทธิภาพการกระจายวัคซีนที่เหนือกว่า ส่งผลให้กิจกรรมทางเศรษฐกิจของประเทศพัฒนาแล้ว (DMs) กลับมาฟื้นตัวได้เร็วกว่าประเทศกำลังพัฒนา (EMs) อย่างมีนัยยะสำคัญ สะท้อนผ่านตัวเลข GDP ทั้งสหรัฐฯ และยุโรปที่ปรับตัวเพิ่มขึ้นต่อเนื่อง นอกจากนี้หากอิงจากดัชนี PMI ซึ่งเป็นการสำรวจมุมมองในอนาคตของผู้จัดการฝ่ายจัดซื้อจัดจ้างทั้งในภาคอุตสาหกรรมและบริการแล้วจะพบว่า เศรษฐกิจฝั่งประเทศพัฒนาแล้วมีแนวโน้มการฟื้นตัวที่ดีกว่าประเทศกำลังพัฒนาอย่างชัดเจน

ที่ผ่านมาภาคอุตสาหกรรมเป็นกำลังสำคัญที่หนุนการฟื้นตัวของเศรษฐกิจประเทศพัฒนาแล้วอย่างสหรัฐฯ และยุโรป อย่างไรก็ตาม FINNOMENA Investment Team มองว่าภาคบริการจะก้าวขึ้นมาเป็นภาคส่วนต่อไปที่จะมีบทบาทสำคัญต่อการฟื้นตัวของเศรษฐกิจประเทศพัฒนาแล้วในช่วงครึ่งปีหลังต่อจากนี้ สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการ (Non-Manufacturing PMI) ที่ปรับตัวเพิ่มขึ้นแข็งแกร่ง

มุมมองการลงทุนผ่านงบไตรมาสที่ 2

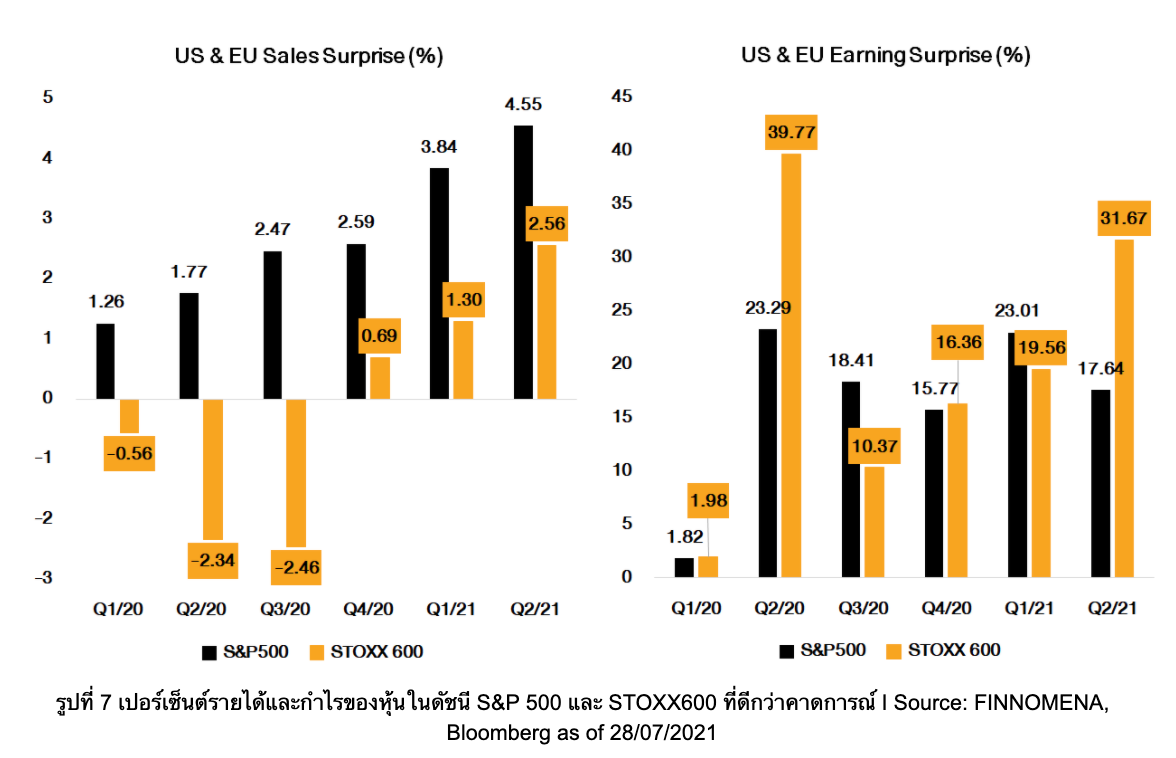

การเปิดเผยผลประกอบการไตรมาสที่ 2 ของสหรัฐฯ และยุโรปพบว่าทั้งรายได้และกำไรยังดีกว่าที่คาดการณ์ไว้ และมีแนวโน้มดีขึ้นอย่างต่อเนื่องหลังแตะระดับต่ำที่สุดไปเมื่อไตรมาส 2 ปีที่แล้ว ส่วนการปรับประมาณการกำไรต่อหุ้น (EPS) ของทั้งดัชนี S&P500 และ STOXX 600 ก็เพิ่มขึ้นในทุกเดือนซึ่งสอดคล้องกับแนวโน้มการฟื้นตัวของเศรษฐกิจ อย่างไรก็ตามดัชนี S&P500 เพิ่มขึ้นในอัตราที่ลดลงเล็กน้อยจากช่วงเดือนพฤษภาคม ส่วนดัชนี STOXX 600 ยังรักษาอัตราการปรับประมาณการในระดับเดียวกับครึ่งแรกของปีได้อยู่

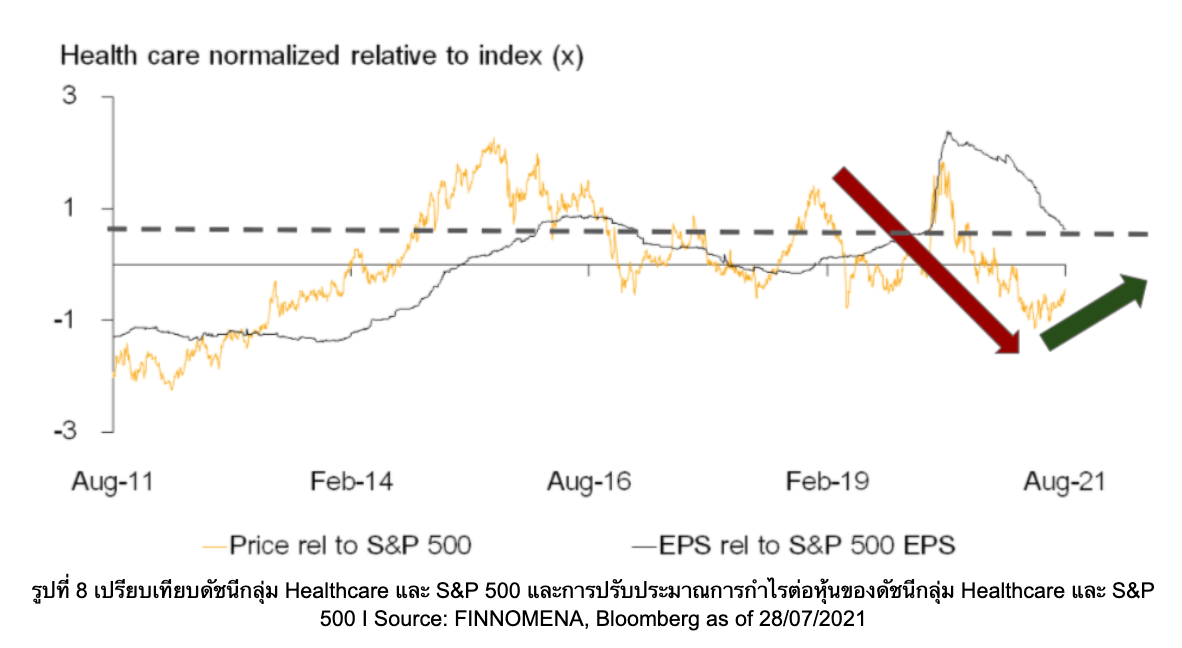

การเปิดเผยผลประกอบการไตรมาสที่ 2 กลุ่ม Healthcare เปิดเผยรายได้ดีกว่าคาดการณ์ถึง 94.29% และกำไรต่อหุ้นเกินคาด 97.14% นับเป็นกลุ่มอุตสาหกรรมที่มีผลประกอบการไตรมาสที่ 2 ดีกว่าคาดมากที่สุด ขณะเดียวกันการปรับประมาณการแม้จะถูกปรับเพิ่มน้อยกว่าดัชนี S&P 500 ที่มีสัดส่วนหุ้นกลุ่มเทคโนโลยีเป็นหลัก แต่เมื่อประกอบกับผลประกอบการที่เปิดเผยออกมาและความเคลื่อนไหวของดัชนีกลุ่ม Healthcare ที่ปรับตัวขึ้นเหนือกว่าดัชนี S&P 500 ทำให้มีความน่าสนใจในช่วงเศรษฐกิจเข้าสู่ภาวะ Normalization

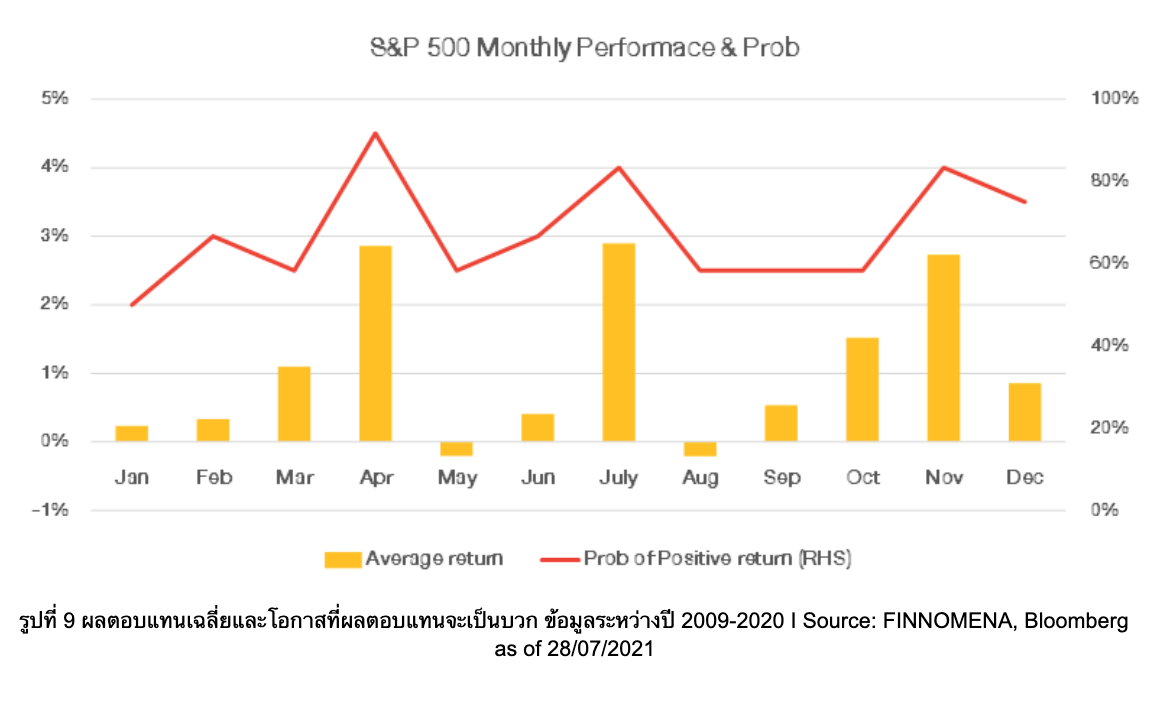

สถิติผลตอบแทนแต่ละเดือนของดัชนี S&P 500 ระหว่างปี 2009-2020 ชี้ว่าเดือนสิงหาคม มีผลตอบแทนเฉลี่ยต่ำที่สุดของปีพร้อมกันนั้นยังมีโอกาสที่ผลตอบแทนจะเป็นบวกน้อยที่สุดเช่นกัน โดยในเดือนสิงหาคมดัชนีมักจะย่อตัวลงตลอดทั้งเดือนก่อนฟื้นตัวอีกครั้งในระหว่างการประชุมประจำปีของ Fed ที่ Jackson Hole (ปีนี้ประชุมกันระหว่างวันที่ 26-28 ส.ค.) ส่วนเดือนกันยายนจะมีผลตอบแทนและโอกาสที่ผลตอบแทนเป็นบวกฟื้นขึ้นมา ขณะที่ไตรมาสที่ 4 จะเป็นช่วงเวลาที่มีทั้งผลตอบแทนเฉลี่ยและโอกาสผลตอบแทนเป็นบวกดีที่สุดในรอบปี

สถิติผลตอบแทนแต่ละเดือนของดัชนี S&P 500 ระหว่างปี 2009-2020 ชี้ว่าเดือนสิงหาคม มีผลตอบแทนเฉลี่ยต่ำที่สุดของปีพร้อมกันนั้นยังมีโอกาสที่ผลตอบแทนจะเป็นบวกน้อยที่สุดเช่นกัน โดยในเดือนสิงหาคมดัชนีมักจะย่อตัวลงตลอดทั้งเดือนก่อนฟื้นตัวอีกครั้งในระหว่างการประชุมประจำปีของ Fed ที่ Jackson Hole (ปีนี้ประชุมกันระหว่างวันที่ 26-28 ส.ค.) ส่วนเดือนกันยายนจะมีผลตอบแทนและโอกาสที่ผลตอบแทนเป็นบวกฟื้นขึ้นมา ขณะที่ไตรมาสที่ 4 จะเป็นช่วงเวลาที่มีทั้งผลตอบแทนเฉลี่ยและโอกาสผลตอบแทนเป็นบวกดีที่สุดในรอบปี

มุมมองการลงทุนผ่าน Valuation

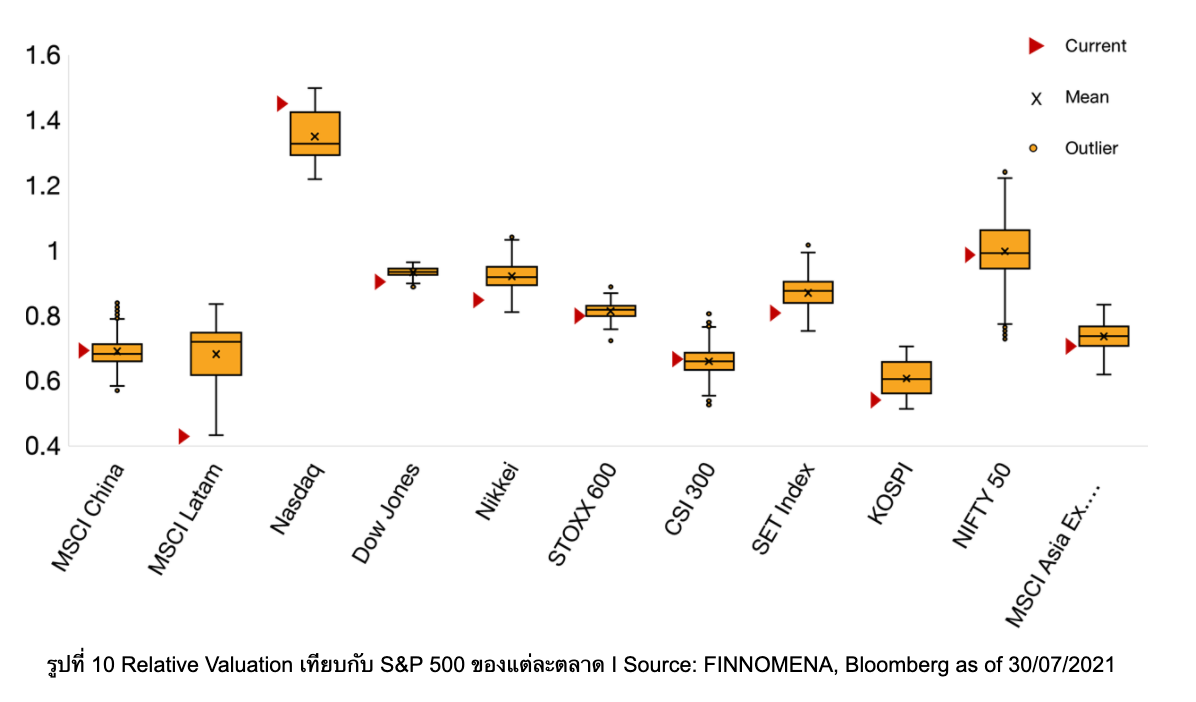

เมื่อพิจารณาในแง่ของมูลค่าเชิงเปรียบเทียบ (Relative valuation) ของตลาดหุ้นทั่วโลกเทียบกับดัชนี S&P 500 แล้วจะพบว่าปัจจุบันตลาดหุ้นยุโรปยังมีระดับมูลค่าที่น่าสนใจ แม้ว่าราคาจะปรับตัวเพิ่มขึ้นต่อเนื่องในช่วงที่ผ่านมา โดยมูลค่าเชิงเปรียบเทียบยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยย้อนหลัง 3 ปี (Mean) ขณะที่ตลาดหุ้นจีนเริ่มมี Downside ที่จำกัด สะท้อนผ่านดัชนี MSCI China และ CSI 300 ซึ่งกลับมาซื้อขายกันในระดับเทียบเท่ากับค่าเฉลี่ยแล้ว

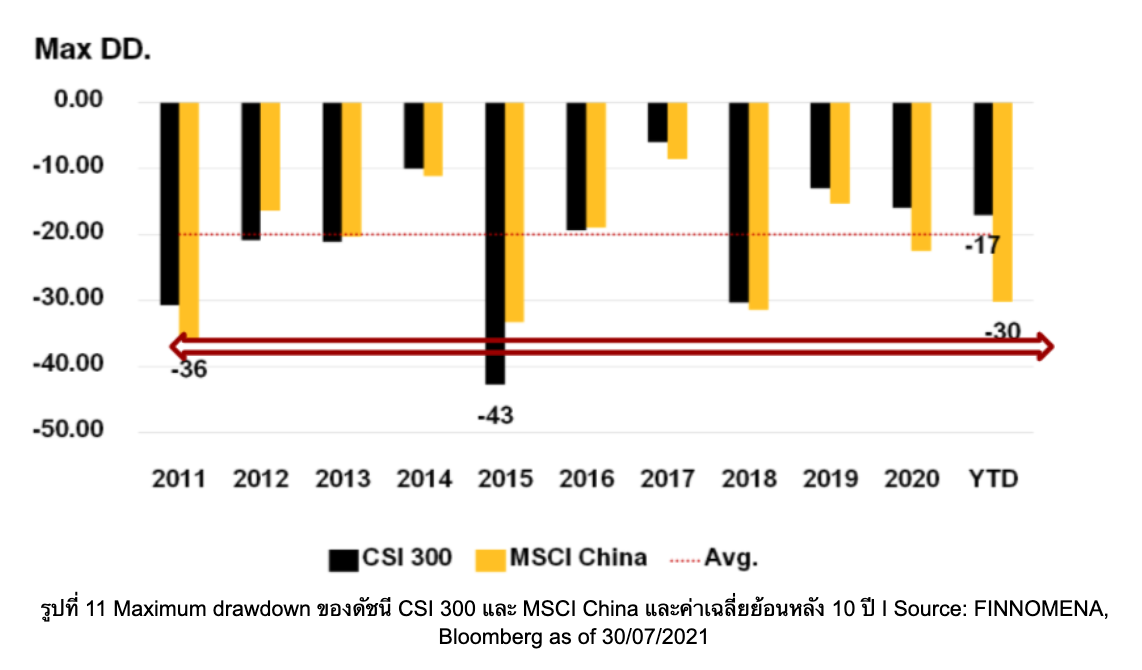

อย่างไรก็ตามแม้ว่ามูลค่าของตลาดหุ้นจีนจะอยู่ในระดับที่เหมาะสม (Fair) เมื่อเทียบกับสหรัฐฯ แต่การปรับตัวลงของตลาดหุ้นจีนในช่วงที่ผ่านมาจาก Sentiment เชิงลบอันเนื่องมาจากความเสี่ยงด้านกฎเกณฑ์ (Regulatory risk) ส่งผลให้ Upside ของตลาดหุ้นจีนเริ่มเปิดกว้างมากขึ้น โดยในระยะสั้น FINNOMENA Investment Team มองว่า regulatory risk จะยังคงเป็นปัจจัยหลักที่กดดัน sentiment ตลาดหุ้นจีน เนื่องจากยังมีความเสี่ยงที่ทางการจีนอาจขยายการควบคุมไปยังกลุ่มอุตสาหกรรมอื่นๆ ขณะที่ Downside risk นั้นจะเริ่มน้อยลง พิจารณาจากผลตอบแทนขาดทุนสูงสุดในอดีต (Maximum drawdown) โดยปัจจุบันดัชนี MSCI China มีค่า Maximum drawdown อยู่ที่ -30% ซึ่งถือว่าสูงหากเทียบกับค่าเฉลี่ยในอดีตที่ผ่านมา

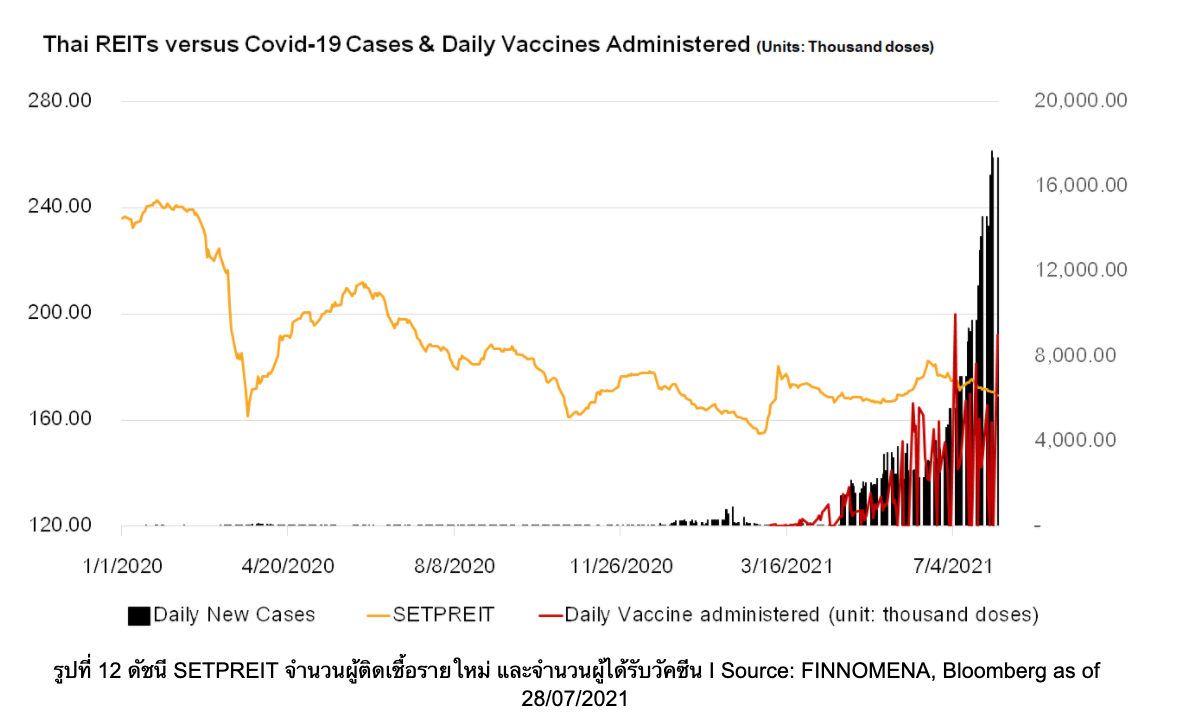

กองทุนอสังหาฯ และ REITs ยังถูกกดดันด้วยปัญหา COVID-19 ซึ่งในแง่ของอัตราการเช่าในกลุ่มค้าปลีกและออฟฟิศซึ่งเป็นสัดส่วนหลักของดัชนียังอยู่ในระดับประมาณ 90% โดยใช้กลยุทธ์ลดค่าเช่า FINNOMENA Investment Team พบว่าแรงเทขายจากนักลงทุนได้ลดลงอย่างต่อเนื่อง สะท้อนว่ากลุ่มนักลงทุนที่ต้องการขายโดยส่วนใหญ่ได้ขายออกไปแล้ว ดังนั้น FINNOMENA Investment Team ยังแนะนำคงสัดส่วนในกองทุนอสังหาฯ และ REITs ไทยต่อไป และจะติดตามสถานการณ์เพื่อหาจังหวะลดสัดส่วนเมื่อมีปัจจัยบวกหนุนดัชนี เช่น การฉีดวัคซีน

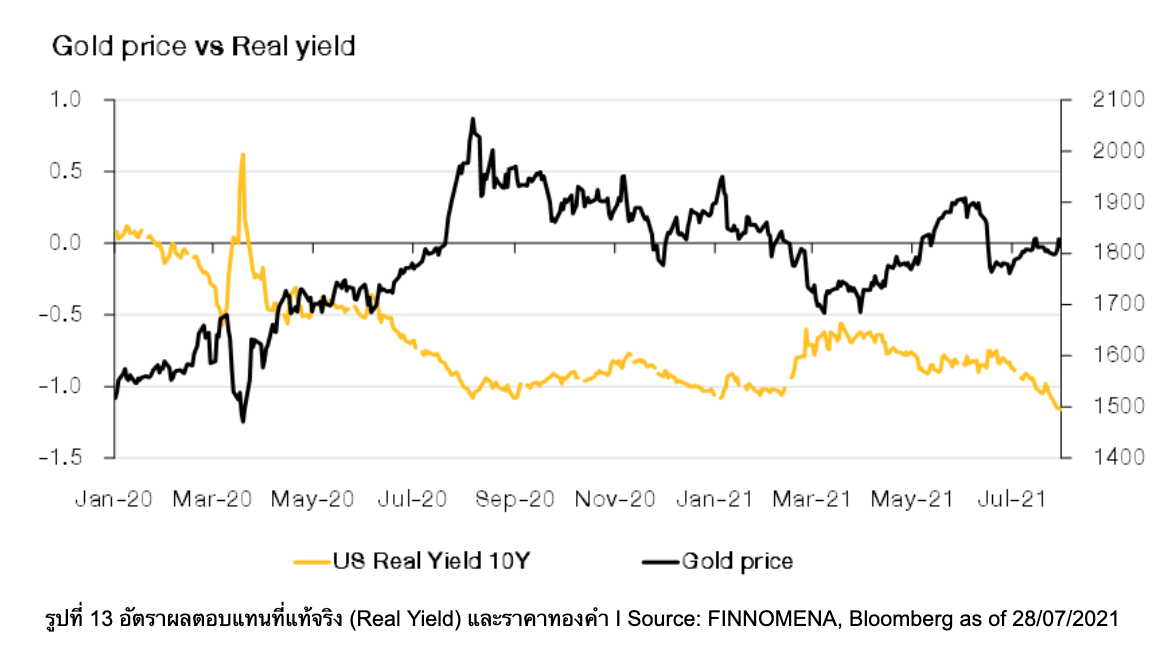

อัตราผลตอบแทนที่แท้จริง (Real Yield) กลับมาปรับตัวลงนับตั้งแต่เดือนมิถุนายนเป็นปัจจัยที่หนุนราคาทองคำกลับมายืนที่ระดับ 1,800 ดอลลาร์ต่อออนซ์ ขณะเดียวกันทั้งการแข็งค่าของดัชนีค่าเงินดอลลาร์และสถานการณ์เศรษฐกิจไทยส่งให้ค่าเงินบาทอ่อนค่าลงเกินกว่า 10% ทั้งหมดล้วนเป็นปัจจัยหนุนผลตอบแทนกองทุนทองคำที่ไม่ได้ป้องกันความเสี่ยง

อย่างไรก็ตามอัตราผลตอบแทนที่แท้จริงมีแนวโน้มปรับตัวขึ้นในระยะยาวซึ่งจะกดดันราคาทองคำ จากความคาดหวังเงินเฟ้อในระยะยาว และมีโอกาสที่ Bond Yield จะปรับตัวสูงขึ้น หาก Fed ส่งสัญญาณชะลอการทำ QE (QE Tapering) ในครึ่งปีหลังนี้ ส่วนค่าเงินบาทที่อ่อนค่ามาได้ระยะหนึ่งและสร้างผลตอบแทนให้กองทุนทองคำที่ไม่ได้ป้องกันความเสี่ยง ดังนั้น FINNOMENA Investment Team จึงแนะนำเปลี่ยนการถือครองทองคำจากกองทุน SCBGOLD ไปยัง SCBGOLDH และลดสัดส่วนลงมาที่ 5% จาก 10% ในพอร์ตแนะนำ GAR

ความเสี่ยง

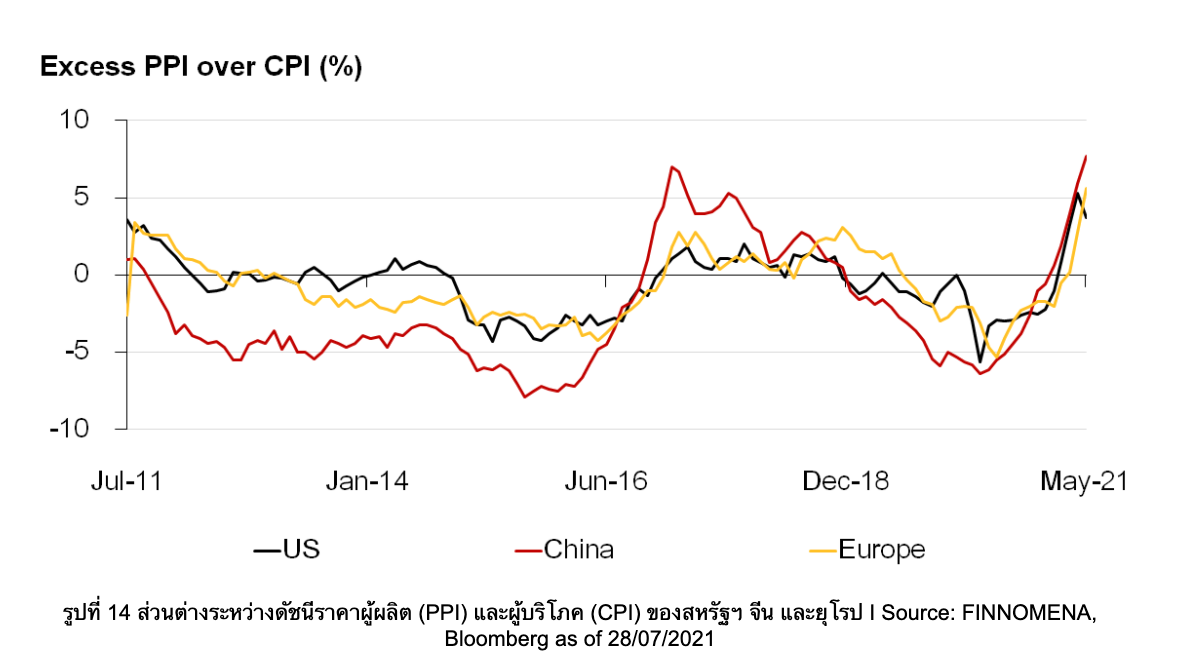

นับตั้งแต่ต้นปีที่ผ่านการเปิดเมืองส่งให้การบริโภคเพิ่มขึ้นอย่างรวดเร็ว เป็นผลให้ดัชนีราคาผู้บริโภค (อัตราเงินเฟ้อฝั่งผู้บริโภค) ปรับตัวขึ้นก่อนหน้าดัชนีราคาผู้ผลิต (อัตราเงินเฟ้อฝั่งผู้ผลิต) ในลักษณะ Demand pull และเมื่อความต้องการมากขึ้นส่งผลต่อไปให้ราคาวัตถุดิบเพิ่มขึ้นจึงเป็นการเพิ่มต้นทุนในส่วนผู้ผลิตทำให้ดัชนีราคาฝั่งผู้ผลิตเริ่มเพิ่มขึ้นมากกว่าผู้บริโภคหรือเป็นการเพิ่มขึ้นในลักษณะ Cost push ซึ่งสิ่งที่ต้องติดตามต่อจากนี้ คือ ผู้ผลิตจะผลักภาระที่แบกรับเอาไว้มายังผู้บริโภคหรือไม่ หากเป็นเช่นนั้นก็อาจส่งให้อัตราเงินเฟ้อกลับมาเป็นความกังวลของตลาดอีกครั้ง

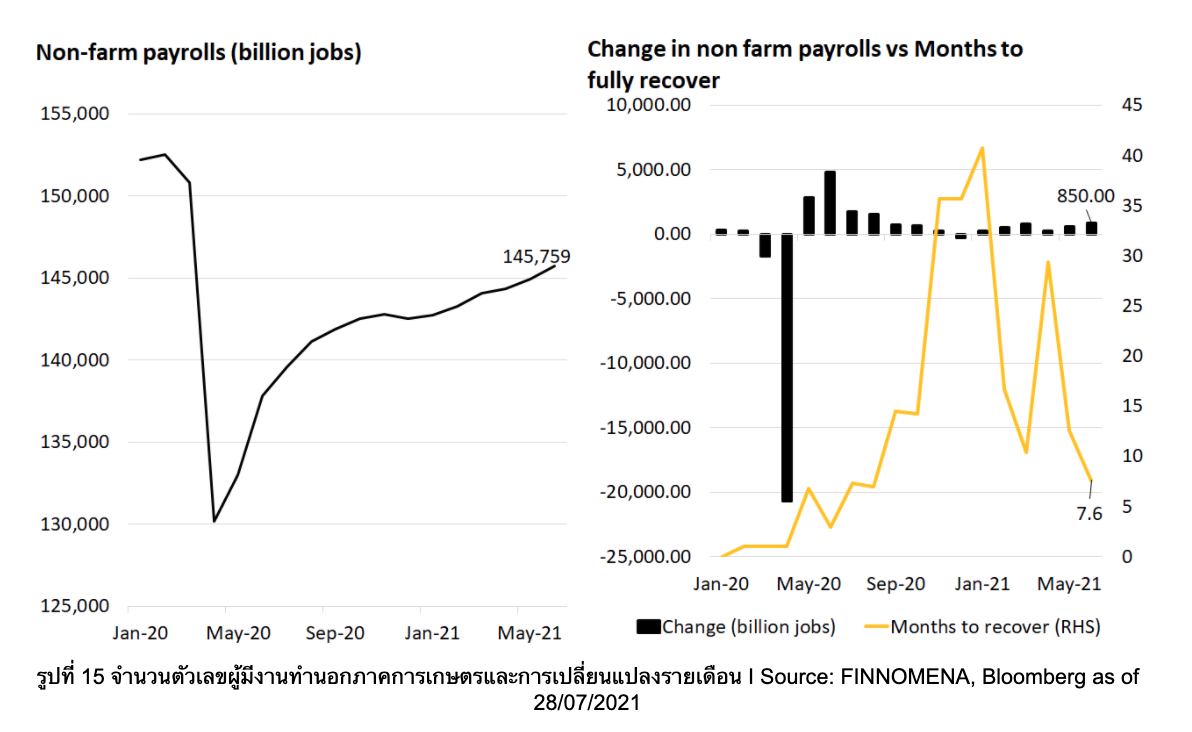

ตลาดแรงงานสหรัฐฯ กลับมาฟื้นตัวต่อเนื่องตั้งแต่กลางปีที่แล้ว แต่ยังไม่กลับสู่ภาวะเดียวกับก่อนเกิดการแพร่ระบาดจึงเป็นเหตุให้ธนาคารกลางสหรัฐฯ คงมาตรการ QE ไว้ที่ 120,000 ล้านดอลลาร์ต่อเดือน ดังนั้นหากการแพร่ระบาดของไวรัสสายพันธุ์ใหม่ไม่ทำให้เกิดการ lockdown และเดินหน้าเปิดเมืองต่อเนื่อง การจ้างงานอาจกลับสู่ภาวะก่อนเกิดการแพร่ระบาด และเป็นผลให้ธนาคารกลางสหรัฐฯ ปรับลดการซื้อสินทรัพย์ตามมาตรการ QE

FINNOMENA Recommended

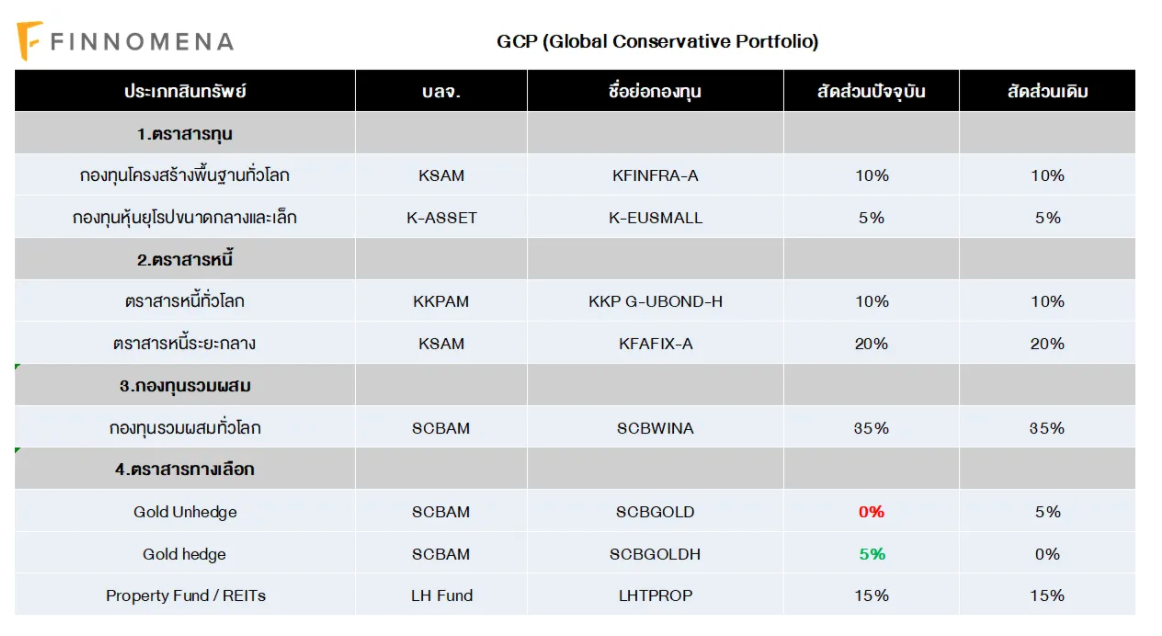

GCP

แนะนำลดสัดส่วน SCBGOLD 5% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน SCBGOLDH 5%

การอ่อนค่าของสกุลเงินบาทในช่วงที่ผ่านมาส่งผลเชิงบวกต่อการถือครองกองทุนทองคำแบบไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างต่อเนื่อง อย่างไรก็ตามแนวโน้มการอ่อนค่าดังกล่าวอาจเหลือโอกาสปรับตัวขึ้นอีกไม่มาก เพื่อบริหารความเสี่ยงจึงแนะนำสับเปลี่ยนการลงทุนไปยังกองทุนทองคำแบบป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเพื่อกระจายความเสี่ยงตามหลักการ Asset Allocation

ขณะที่สัดส่วนการลงทุนที่เหลือเหมาะสมกับการถือครองเพื่อเป้าหมายของพอร์ตเสี่ยงต่ำ คาดหวังผลตอบแทน 3-5% ต่อปีแล้ว จีงยังคงแนะนำคงสัดส่วนที่เหลือต่อไป

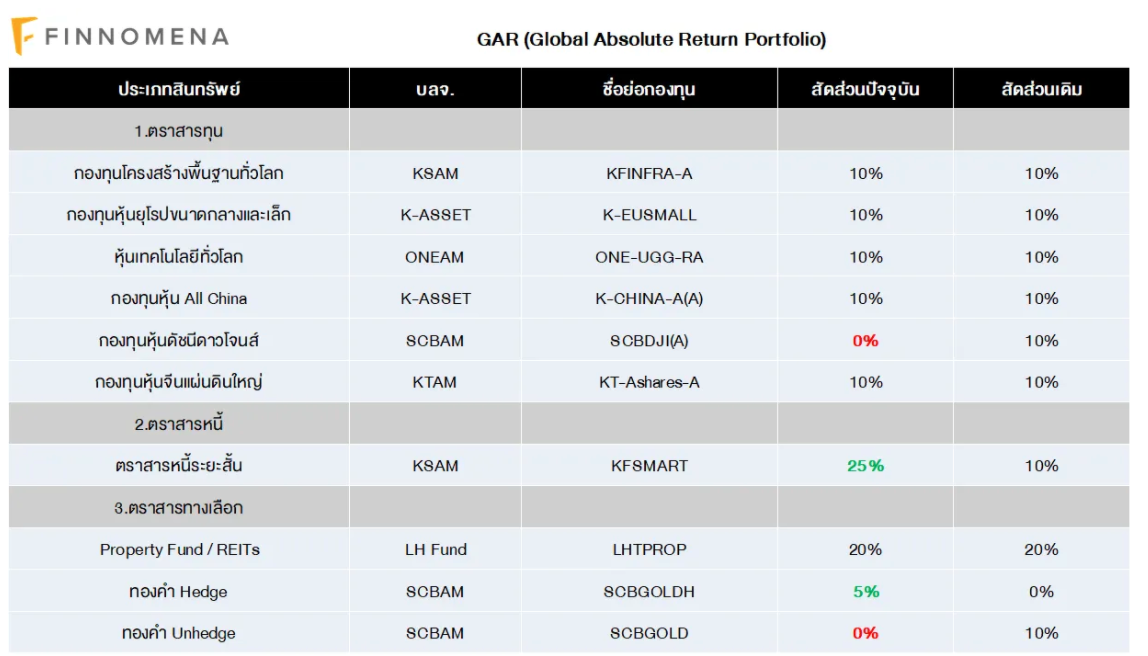

GAR

แนะนำลดสัดส่วน SCBGOLD 10% (ทั้งหมด), ลดสัดส่วน SCBDJI(A) 10% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน SCBGOLDH 5%, เพิ่มสัดส่วน KFSMART 15%

การอ่อนค่าของสกุลเงินบาทในช่วงที่ผ่านมาส่งผลเชิงบวกต่อการถือครองกองทุนทองคำแบบไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างต่อเนื่อง อย่างไรก็ตามแนวโน้มการอ่อนค่าดังกล่าวอาจเหลือโอกาสปรับตัวขึ้นอีกไม่มาก เพื่อบริหารความเสี่ยงจึงแนะนำสับเปลี่ยนการลงทุนไปยังกองทุนทองคำแบบป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเพื่อกระจายความเสี่ยงตามหลักการ Asset Allocation แต่ด้วยมุมมองต่อทองคำที่อาจถูกกดดันหากอัตราผลตอบแทนที่แท้จริง (Real yield) ปรับตัวขึ้น FINNOMENA Investment Team จึงแนะนำลดสัดส่วนสินทรัพย์ทองคำลงจาก 10% มาที่ 5%

ขณะที่ในช่วงที่ผ่านมาหุ้นกลุ่มวัฏจักรอย่าง SCBDJI(A) ซึ่ง FINNOMENA Investment Team แนะนำลงทุนเพื่อรับความคาดหวังการเปิดเมืองปรับตัวขึ้น ขณะที่การแพร่ระบาดของ COVID-19 ระลอกใหม่เกิดขึ้น ส่งผลให้มี Upside เริ่มจำกัดจึงแนะนำปรับลดสัดส่วนการลงทุน เพื่อบริหารความเสี่ยง

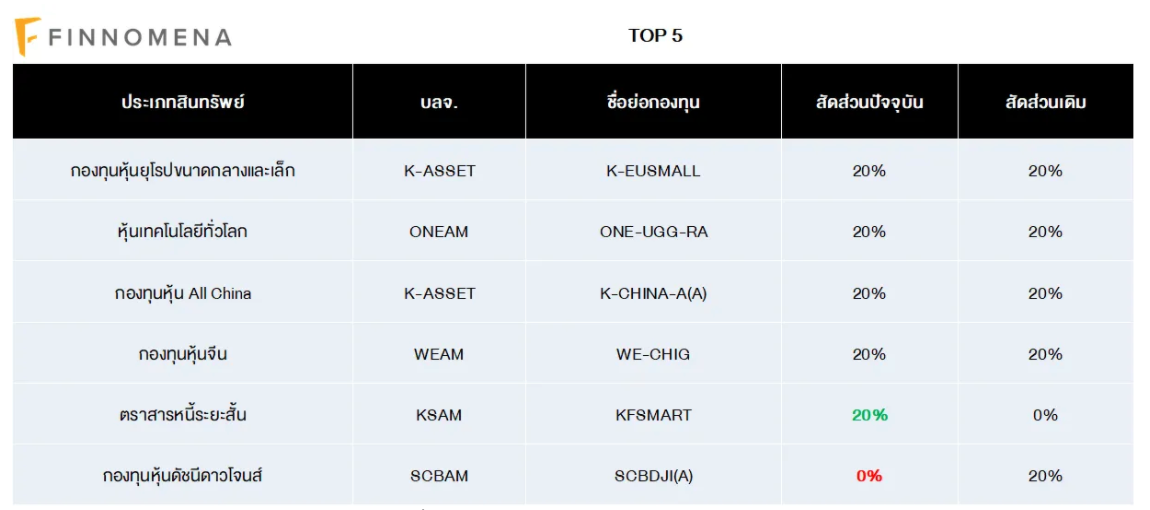

TOP5

แนะนำลดสัดส่วน SCBDJI(A) 20% (ทั้งหมด)

เพิ่มสัดส่วน KFSMART 20%

ในช่วงที่ผ่านมาหุ้นกลุ่มวัฏจักรอย่าง SCBDJI(A) ซึ่ง FINNOMENA Investment Team แนะนำลงทุนเพื่อรับความคาดหวังการเปิดเมืองปรับตัวขึ้น ขณะที่การแพร่ระบาดของ COVID-19 ระลอกใหม่เกิดขึ้น ส่งผลให้มี Upside เริ่มจำกัดจึงแนะนำปรับลดสัดส่วนการลงทุน เพื่อบริหารความเสี่ยง

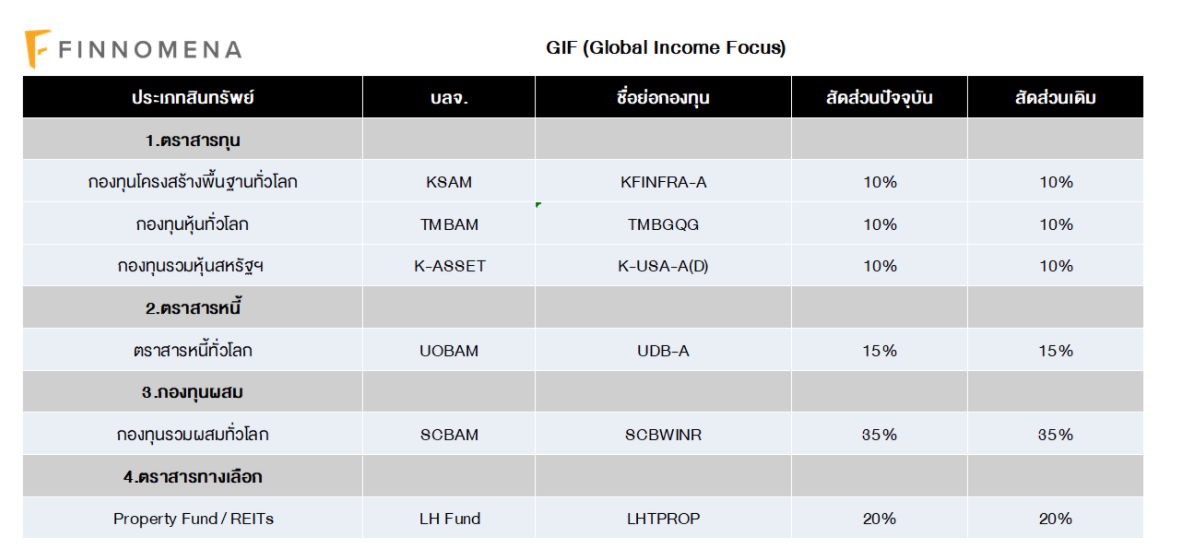

GIF

GIF ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอที่ระดับ 3-5% ต่อปี โดยที่มีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงโดยรวมประมาณ 44% ซึ่งเหมาะสมกับเป้าหมายและความเสี่ยงของพอร์ตการลงทุนแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

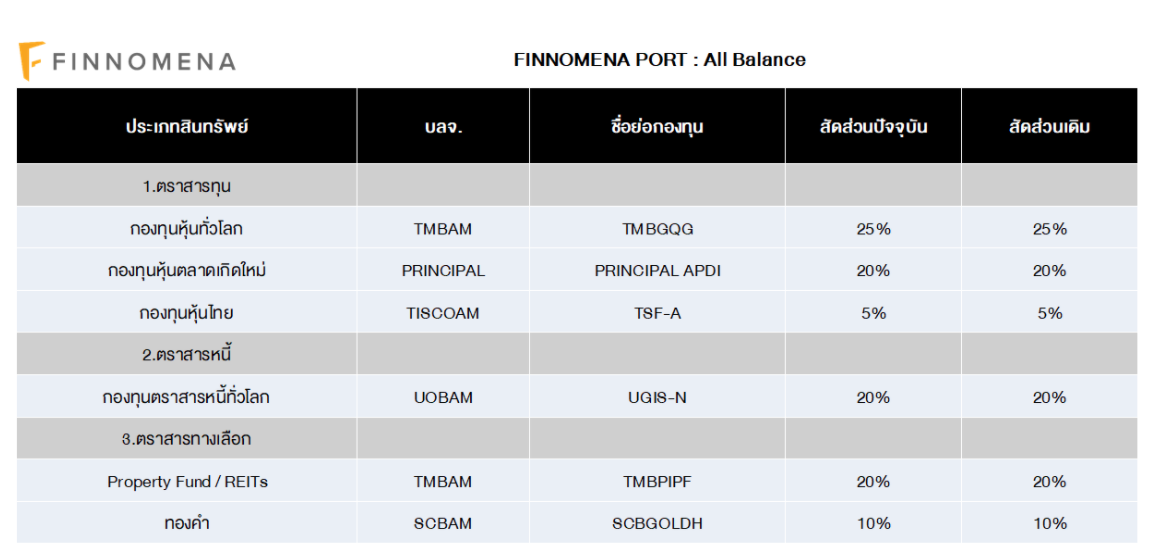

All Balance

All Balance Port ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีต กับ มุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนมีความเหมาะสมกับสถานการณ์ปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

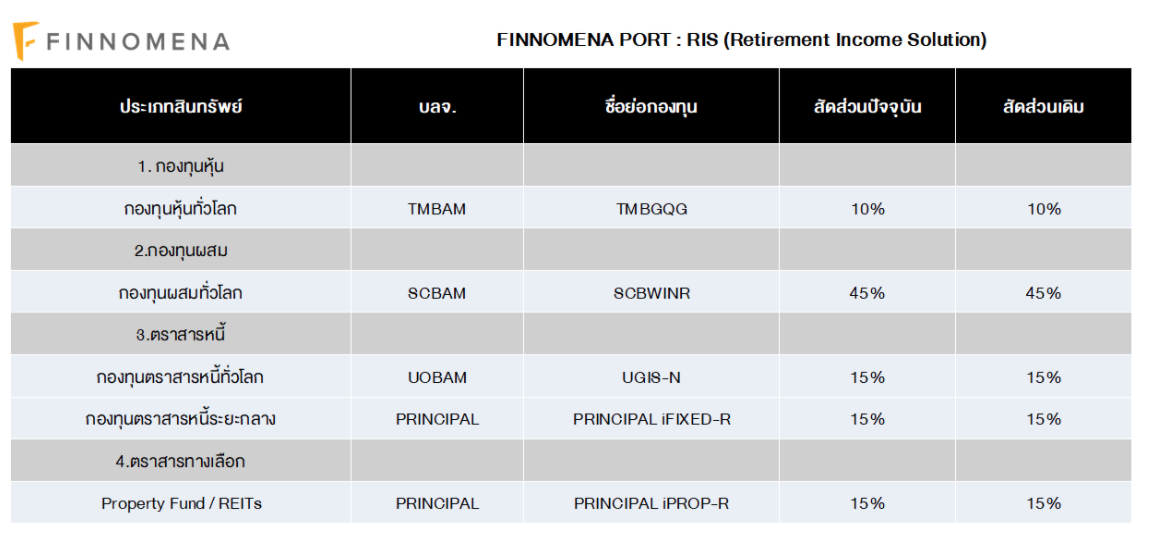

RIS

RIS ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอแต่ต่ำกว่าเป้าหมายที่ 3-3.50% ต่อปีเล็กน้อย ซึ่ง FINNOMENA Investment Team มีมุมมองว่าการจ่ายกระแสเงินสดจะกลับเข้าสู่ระดับปรกติอีกครั้ง หลังอัตราผลตอบแทนพันธบัตรรัฐบาลทั้งไทยและสหรัฐฯ มีเสถียรภาพมากขึ้น จึงยังคงแนะนำคงสัดส่วนการลงทุน

FINNOMENA Investment Team

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”

![สรุปกองทุนแนะนำ: ทรัมป์ป่วนโลก โยกหาโอกาสที่ไหนดี !? [อัปเดต 11 มี.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/03/59e6c3a2-cover.jpg)