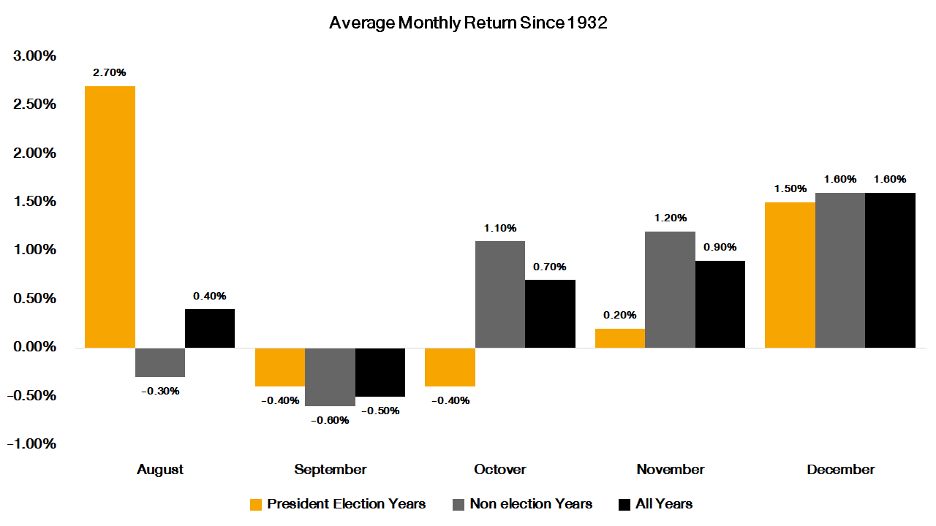

รูปที่ 1 : อัตราผลตอบแทนรายเดือนดัชนี S&P 500 เดือนสิงหาคม – ธันวาคม ปี 1932 – 2016 | Source : Franklin Templeton As of 04/11/20

FINNOMENA รวบรวมข้อมูลผลตอบแทนดัชนี S&P 500 นับตั้งแต่ปี 1932 พบว่าในปีที่มีการเลือกตั้ง ผลตอบแทนเฉลี่ยของดัชนีในเดือนกันยายนและตุลาคมติดลบ ส่วนเดือนพฤศจิกายนที่มีการเลือกตั้งและเดือนธันวาคม ดัชนีมีผลตอบแทนเฉลี่ยฟื้นตัวมาในแดนบวก

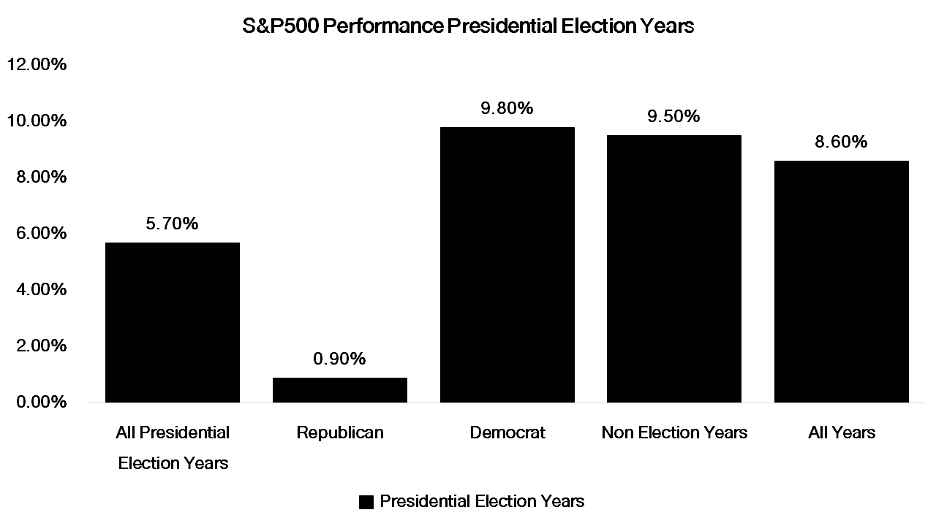

รูปที่ 2 : อัตราผลตอบแทนดัชนี S&P 500 ต่อปี แบ่งตามพรรคการเมือง, ปีเลือกตั้ง, ปีที่ไม่มีการเลือกตั้ง และ ทั้งหมด ตั้งแต่ปี 1932 | Source : Franklin Templeton As of 04/11/20

และเมื่อพิจารณาผลตอบแทนเฉลี่ยของดัชนี S&P 500 ทั้งปี พบว่าทั้งปีที่มีการเลือกตั้งและไม่มีการเลือกตั้ง ดัชนี S&P 500 สามารถทำผลตอบแทนเฉลี่ยเป็นบวก และหากพรรค Republican ชนะการเลือกตั้ง ดัชนี S&P 500 สร้างผลตอบแทนเฉลี่ยได้ต่ำกว่ากรณีที่พรรค Democrat ชนะการเลือกตั้ง

Spilt Congress is likely to happen

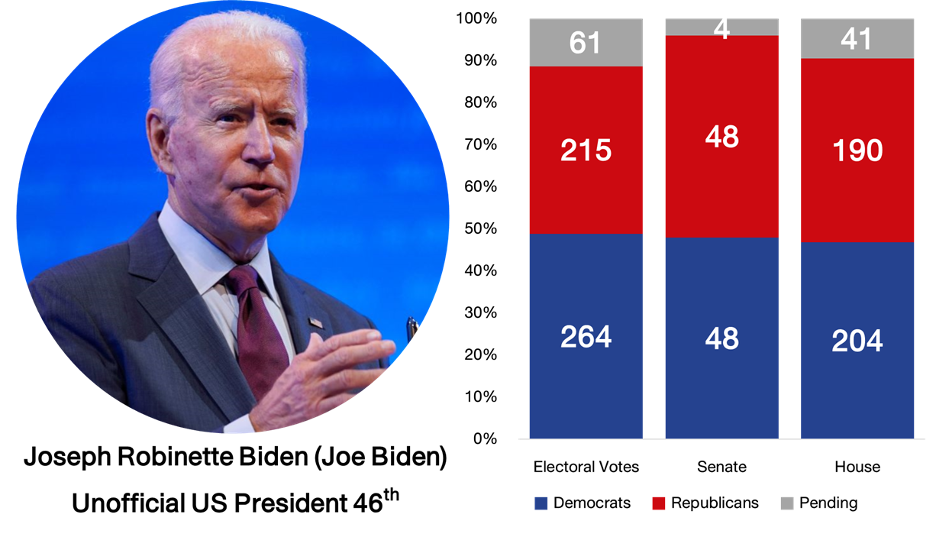

รูปที่ 3 : ผลการเลือกตั้งทั่วไปสหรัฐฯ (เบื้องต้น) | Source : The Guardian As of 05/11/20

ขณะที่ผลการเลือกตั้งมีความเป็นไปได้สูงที่จะเกิดภาวะ Split Congress ขึ้น ซึ่งหมายถึงการชนะการเลือกตั้งประธานาธิบดีสหรัฐฯ พร้อมกับครองเสียงข้างมากในสภาผู้แทนราษฎรของพรรค Democrat ซึ่งทำหน้าที่ในการวางนโยบายและร่างกฏหมายเพื่อสนับสนุนนโยบายดังกล่าวเป็นหลัก ในขณะที่พรรค Replublican ครองเสียงข้างมากในวุฒิสภาซึ่งทำหน้าที่ในการคานอำนาจด้วยการตรวจสอบร่างกฎหมายเหล่านั้น

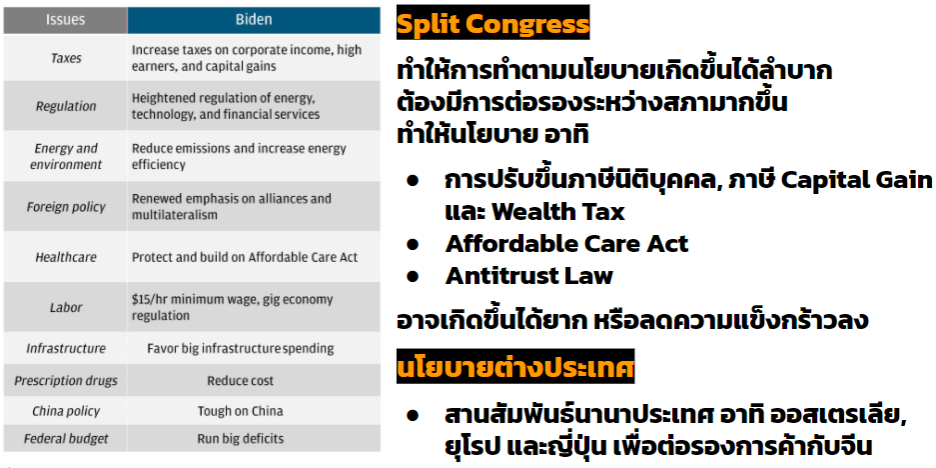

รูปที่ 4 : นโยบายของนายโจ ไบเดน ประธานาธิบดีสหรัฐฯ คนล่าสุด | Source : PIMCO As of 04/11/20

ทำให้เป็นไปได้ที่การผ่านร่างกฏหมาย หรือนโยบายที่สุดโต่ง หรือไม่ตรงกับแนวทางของพรรค Replublican ซึ่งครองเสียงข้างมากใน วุฒิสภา อาทิ การบังคับใช้กฎหมายต่อต้านการผูกขาด (Antitrust Law) การปรับขึ้นภาษีนิติบุคคล การปรับขึ้นภาษีความมั่งคั่ง (Wealth Tax) และ การเรียกเก็บภาษีส่วนต่างราคาหลักทรัพย์ (Capital Gain Tax) ผ่านได้ยากขึ้น หรืออาจเกิดการเจรจาเพื่อให้เกิดเป็นร่างกฏหมายที่ประนีประนอมมากขึ้น ซึ่งลดผลกระทบเชิงลบต่อสินทรัพย์เสี่ยงลงไปได้บางส่วน

อย่างไรก็ตาม ภาวะ Split Congress ที่เกิดขึ้นนั้น ทำให้นโยบายกระตุ้นเศรษฐกิจของนายโจ ไบเดนมูลค่ากว่า 1.7 ล้านล้านดอลลาร์สหรัฐฯ มีโอกาสที่จะถูกปรับลดลงมาบางส่วนเพื่อให้ผ่านวุฒิสภาด้วย

ขณะที่ผลการเลือกตั้งนั้นยังมีความไม่แน่นอนสูง หลังจากเกิดการประท้วงและสั่งให้หยุดนับคะแนนในหลากหลายรัฐ อาทิ เพนซิลเวเนีย วิสคอนซิน จอร์เจีย และ มิชิแกน รวมไปถึงการแสดงท่าทีไม่ยอมรับผลการนับคะแนนจากทั้ง 2 ฝ่าย ซึ่งอาจนำไปสู่การฟ้องร้องและนับคะแนนเสียงใหม่ได้

อาจทำให้เกิดภาวะสุญญากาศทางการเมือง หรือ การส่งต่ออำนาจการบริหารที่ล่าช้าออกไปจนกว่าจะทราบผลการเลือกตั้งอย่างเป็นทางการ ซึ่งกดดันต่อตลาดในระยะสั้นได้

การเงินการคลัง 2 เครื่องมือสำคัญ

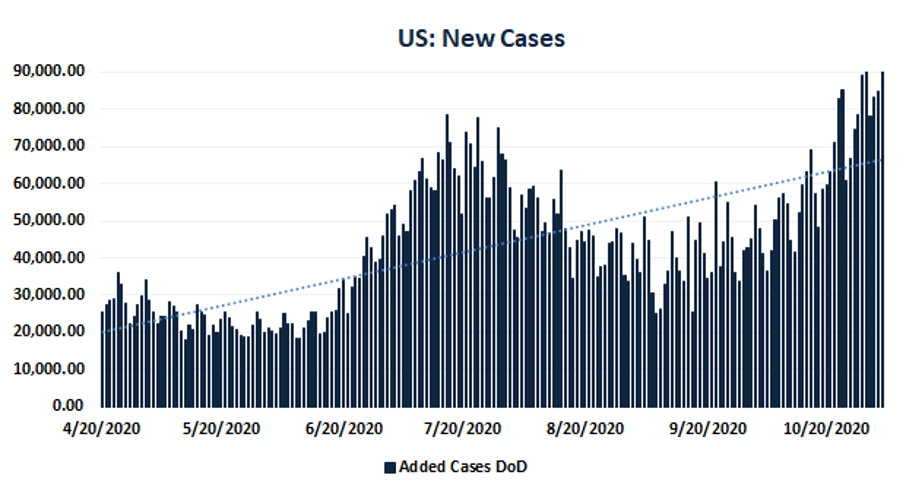

รูปที่ 5 : จำนวนผู้ติดเชื้อ COVID-19 รายวันในสหรัฐฯ | Source : Bloomberg As of 05/11/20

ขณะเดียวกันการเดินทางใช้สิทธิ์เลือกตั้ง และการเข้าสู่ฤดูหนาว ซึ่งเป็นฤดูที่โอกาสการแพร่ระบาดของโรคเพิ่มขึ้นสูง ส่งผลให้การแพร่ระบาดของ COVID-19 เกิดขึ้นเป็นระลอกที่ 3 ในสหรัฐฯ ดังนั้นมาตรการการเงินและการคลังจึงเป็นเครื่องมือสำคัญที่จะช่วยป้องกันการชะลอตัวทางเศรษฐกิจที่อาจเกิดขึ้นได้

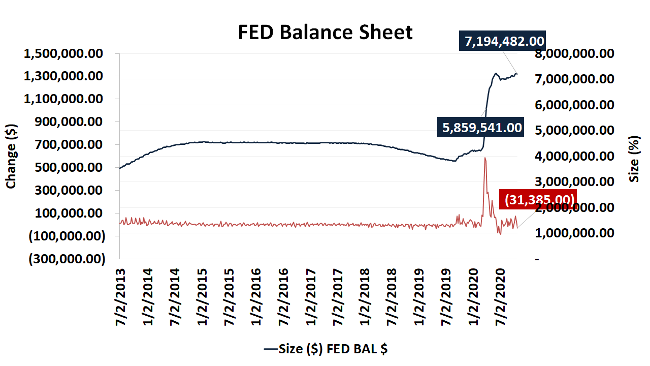

รูปที่ 6 : ปริมาณพันธบัตรรัฐบาลสหรัฐฯ ออกใหม่รายสัปดาห์ และ สะสม / Fed Balance Sheet and Weekly Change | Source : Bloomberg As of 03/11/20

ทำให้แนวโน้มการดำเนินนโยบายการคลังแบบขาดดุลมีโอกาสขาดดุลเพิ่มขึ้นอย่างต่อเนื่อง เพื่อกระตุ้นเศรษฐกิจเพิ่มเติม แม้มาตรการกระตุ้นเศรษฐกิจผ่านทางการลงทุนโครงสร้างพื้นฐานของนายโจ ไบเดน อาจไม่สามารถดำเนินการได้เต็ม 1.7 ล้านล้านดอลลาร์สหรัฐฯ ก็ตาม

โดยเฉพาะอย่างยิ่งเมื่อประกอบกับมาตรการเยียวยาผู้ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ระลอกที่ 2 ซึ่งยังคงไม่สามารถผ่านรัฐสภาได้ในช่วงที่ผ่านมา ทำให้ต้องเกิดการเร่งการอนุมัติแนวทางการใช้มาตรการดังกล่าวเพื่อหนุนเศรษฐกิจให้สามารถฟื้นตัวขึ้นได้อย่างรวดเร็ว

ด้วยเหตุนี้ส่งผลให้มีความเป็นไปได้สูงที่กระทรวงการคลังสหรัฐฯ จะเดินหน้าออกพันธบัตรรัฐบาลเพื่อระดมทุนดำเนินมาตรการต่าง ๆ ซึ่งอาจส่งผลให้เกิดภาวะ Oversupply อันจะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวเพิ่มขึ้นได้ในระยะสั้น

และยังส่งผลไปยังธนาคารกลางสหรัฐฯ อาจต้องเพิ่มปริมาณการเข้าซื้อสินทรัพย์ตามมาตรการผ่อนคลายเชิงปริมาณ (QE) เพื่อคงสภาพคล่องของระบบ และประคองอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ให้อยู่ในระดับที่เหมาะสมต่อไป

จีนประชุมแผนการเศรษฐกิจ 5 ปี เน้นเศรษฐกิจภายในเพิ่มขึ้น

รูปที่ 7 : China 5 Year Plan | Source : CNN, CNBC, BBC As of 03/11/20

ด้านจีนเองนั้นได้มีการประกาศแผนการเศรษฐกิจ 5 ปีครั้งที่ 14 ในช่วงปลายเดือนที่ผ่านมามีการตั้งเป้าระยะยาวให้ประเทศจีนเติบโตแบบมีคุณภาพมากยิ่งขึ้น ซึ่งมีความหมายรวมในหลากหลายมิติ อาทิ

- ส่งเสริม Supply Chain ของอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยีให้พึ่งพาต่างประเทศน้อยลง ซึ่งนักวิเคราะห์คาดการณ์ว่ารัฐบาลจีนจะมีมาตรการสนันบสนุนการตั้งโรงงาน และ เสริมงบประมาณด้านวิจัยและพัฒนาเพิ่มเติม

- ตั้งเป้า GDP ของจีนให้แตะระดับ 100 ล้านล้านหยวน ในปี 2025 ควบคู่กับ GDP Per Capita ให้เข้าสู่ระดับประเทศพัฒนาแล้วระดับปานกลาง ซึ่งนักวิเคราะห์คาดการณ์ว่าจะอยู่ที่ประมาณ 30,000 ดอลลาร์

- ลดความเหลื่อมล้ำระหว่างสังคมเมืองและชนบท ซึ่งนักวิเคราะห์คาดการณ์ว่าอาจจะใช้การปฏิรูปที่ดินเข้ามาช่วย

- เพิ่มกำลังการบริโภคภายในประเทศ เพื่อให้เศรษฐกิจสามารถเติบโตได้จากภายใน โดยไม่ทิ้งการส่งออก เพื่อให้การเติบโตเป็นไปในลักษณะ “คู่ขนาน”

ซึ่งทั้งหมดนี้จะเห็นได้ว่า จีนมีความพยายามเติบโตของเศรษฐกิจที่สอดคล้องกับสถานการณ์การเมืองระหว่างประเทศในปัจจุบัน เพิ่มศักยภาพภายในประเทศเพื่อลดผลกระทบจาก Supply Chain ที่อาจเผชิญในอนาคต

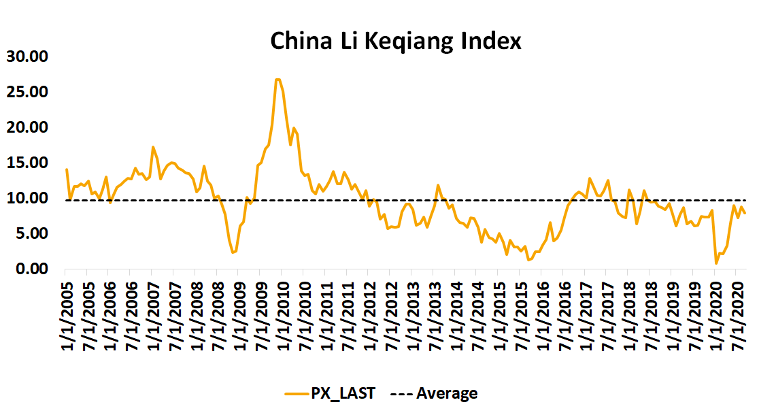

รูปที่ 8 : ดัชนีหลี่เค่อเฉียง | Source : Bloomberg As of 03/11/20

สำหรับไตรมาสที่ผ่านมา จีนเปิดเผยว่าเศรษฐกิจขยายตัว 4.9% ทาง FINNOMENA Investment Team จึงใช้ดัชนี Li keqiang ซึ่งเป็นดัชนีคิดจากปริมาณการขนส่งของผ่านระบบราง ปริมาณการใช้ไฟฟ้า และปริมาณเงินกู้ ทำให้เป็นอีกดัชนีที่แสดงถึงกิจกรรมทางเศรษฐกิจ พบว่าดัชนีดังกล่าวฟื้นตัวขึ้นมาในระดับเดียวกันกับระดับก่อนเกิดการแพร่ระบาดของ COVID-19 ดังนั้นจึงสามารถยืนยันได้ว่าเศรษฐกิจจีนฟื้นตัวขึ้นมาเรียบร้อยแล้ว

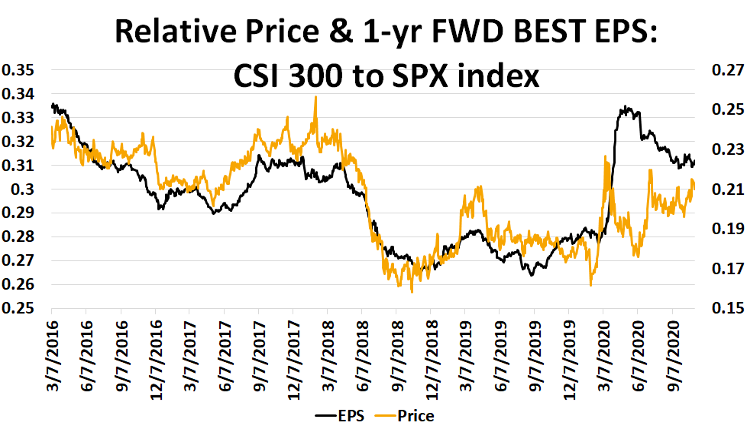

รูปที่ 9 : Best EPS CSI 300 to S&P 500 Index | Source : Bloomberg As of 04/11/20

การควบคุมการแพร่ระบาดทำให้ตลาดหุ้นเริ่มฟื้นตัวขึ้นมาเช่นเดียวกับตัวเลขเศรษฐกิจ อย่างไรก็ตามดัชนีตลาดที่ปรับขึ้นมาทำให้มาอยู่ในระดับที่เหมาะสม ดังนั้นต้องรอปัจจัยใหม่ที่เข้ามาหนุนกำไรให้ฟื้นตัวเพื่อรองรับระดับการปรับตัวขึ้นของดัชนี

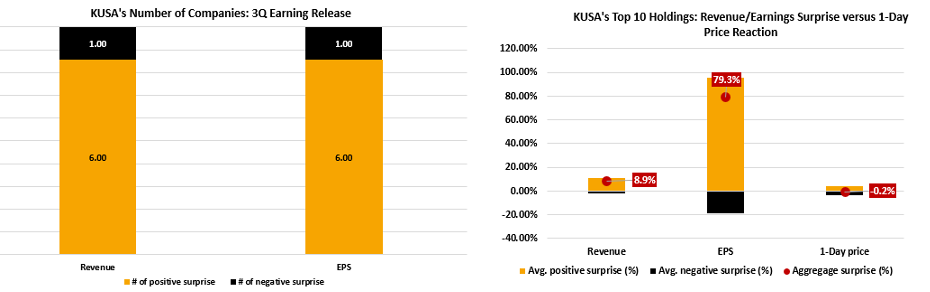

รูปที่ 10 : Top 10 Holding of K-USA-A(A) Earning Surprise and 1 Day Price Reaction | Source : Bloomberg As of 04/11/20

ราวกลางเดือนตุลาคม บริษัทจดทะเบียนทั่วโลกมีกำหนดการเปิดเผยผลประกอบการไตรมาสที่ 3 โดยตลาดยังคงติดตามผลประกอบการของบริษัทเทคโนโลยีโดยเฉพาะกลุ่มธุรกิจ cloud โดย Shopify และ Twilio สองบริษัทที่กำลังเติบโตในอุตสาหกรรม ต่างสร้างรายได้และกำไรดีกว่าคาดการณ์ แต่ราคากลับปรับตัวลงหลังการเปิดเผยผลประกอบการเนื่องจากประมาณการผลประกอบการไตรมาสหน้าต่ำกว่าคาดการณ์

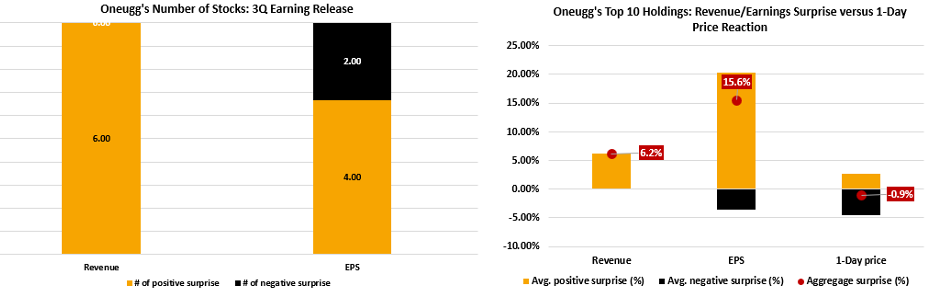

รูปที่ 11 : Top 10 Holding of ONE-UGG-RA Earning Surprise and 1 Day Price Reaction | Source : Bloomberg As of 04/11/20

เช่นเดียวกับกลุ่มหุ้นเทคโนโลยีขนาดใหญ่ ไม่ว่าจะเป็น Microsoft, Facebook และ Amazon ที่แม้รายได้และกำไรจะดีกว่าคาดการณ์ แต่ประมาณการไตรมาสหน้ากลับต่ำกว่าคาดการณ์สร้างแรงกดดันต่อราคาหุ้น ส่วน Google รายได้จากโฆษณาฟื้นตัวดีกว่าคาดการณ์ และคาดว่าจะยังเติบโตต่อไปในไตรมาสหน้า ส่วน Apple ถูกกดดันด้วยยอดขาย iPhone ที่หดตัว อย่างไรก็ตามเป็นปีที่ Apple เลื่อนกำหนดการเปิดตัว iPhone จึงทำให้ยอดขายไตรมาสที่ 3 หดตัว

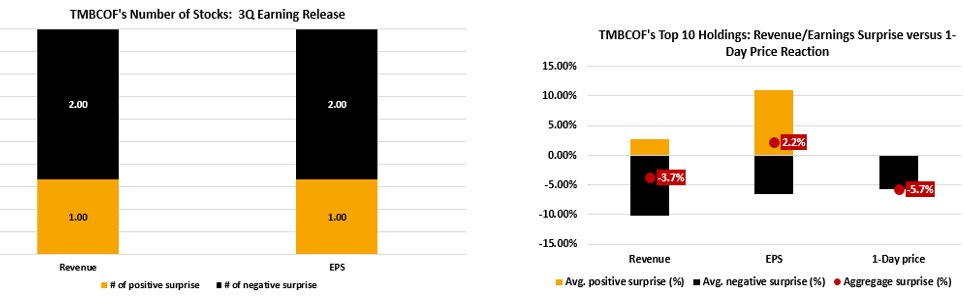

รูปที่ 12 : Top 10 Holding of TMBCOF Earning Surprise and 1 Day Price Reaction | Source : Bloomberg As of 04/11/20

Kweichow Moutai บริษัทสุรายักษ์ใหญ่ในจีน เปิดเผยรายได้ไตรมาสที่ผ่านมาต่ำกว่าคาดการณ์ ด้วยการจัดส่งสินค้าที่ชะลอตัวในช่วงปลายไตรมาสที่ 3 ซึ่งส่งผลต่อเนื่องไปยังคาดการณ์ของไตรมาสที่ 4 อย่างไรก็ตามนักวิเคราะห์ยังคงตอบรับในเชิงบวกต่อกลยุทธ์การเปลี่ยนช่องทางการขาย ขณะที่ Ping An เปิดเผยรายได้กลับมาเติบโตอีกครั้ง ด้วยแรงหนุนของเบี้ยประกันที่ขยายตัวต่อเนื่องตั้งแต่ไตรมาสที่ 2 และในอนาคตบริษัทจะเพิ่มช่องทางขายออนไลน์

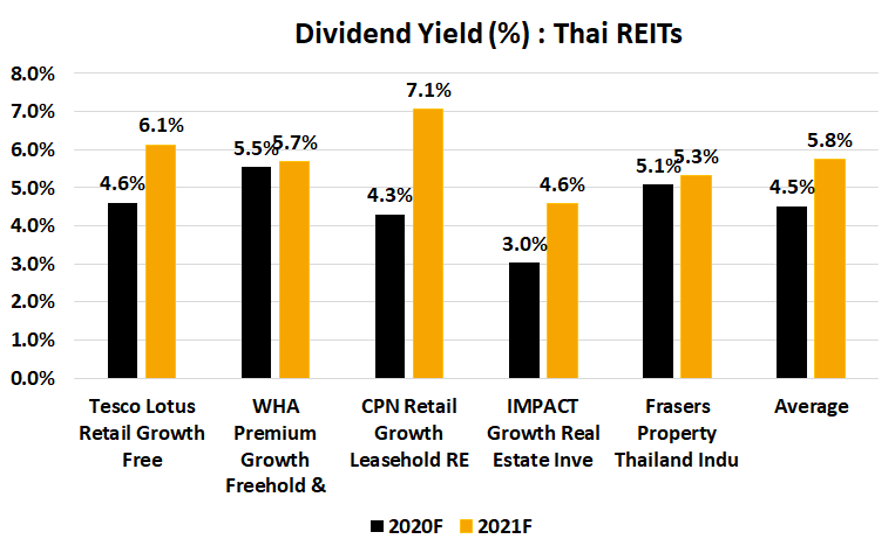

Valuation กองทุนอสังหาและ REITs ไทยยังน่าสนใจ แต่มีปัจจัยกดดัน

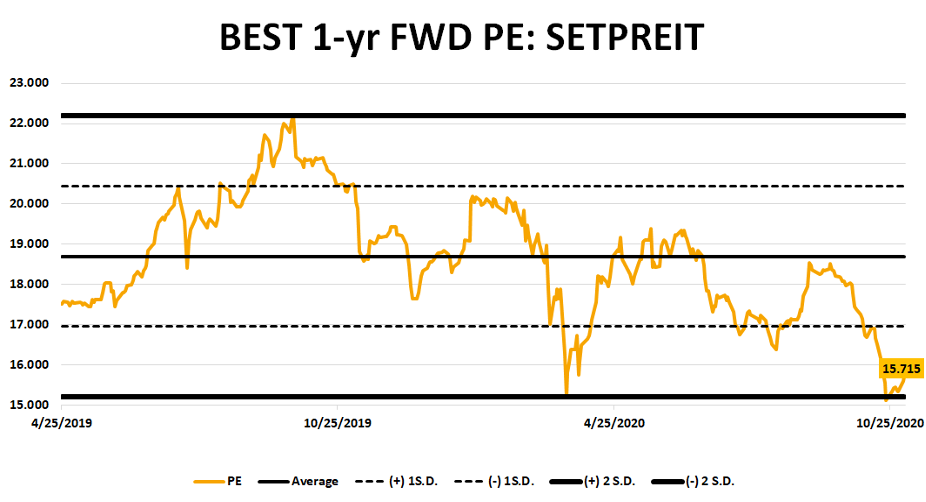

รูปที่ 13 : Best P/E 2021 SETPREIT Index | Source : Bloomberg As of 03/11/20

ก่อนหน้านี้กองทุนอสังหาฯ และ REITs ในตลาดหลักทรัพย์แห่งประเทศไทยปรับตัวลงรับแรงกดดันจากการ lockdown เพื่อควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 หลังจากนั้นก็ฟื้นตัวขึ้นมาก่อนจะปรับตัวลงอีกจากสถานการณ์ความไม่สงบในประเทศ ทำให้ระดับประมาณการ P/E ในช่วงที่ผ่านมาอยู่ที่ระดับ -2SD ซึ่งมีความน่าสนใจเมื่อเปรียบเทียบกับในอดีต

ส่วนความคลี่คลายหลังกลับมาเปิดเมืองอีกครั้ง ทำให้ผู้ประกอบการเริ่มกลับมาเก็บค่าเช่าอีกครั้งส่งผลให้นักวิเคราะห์คาดการณ์ว่าอัตราการปันผล (Dividend Yield) ขยายตัวเพิ่มขึ้นอีกครั้ง ซึ่งจะเป็นปัจจัยที่ช่วยหนุนระดับได้ อย่างไรก็ตามสถานการณ์ความไม่สงบในประเทศเป็นปัจจัยที่กดดันระดับอยู่

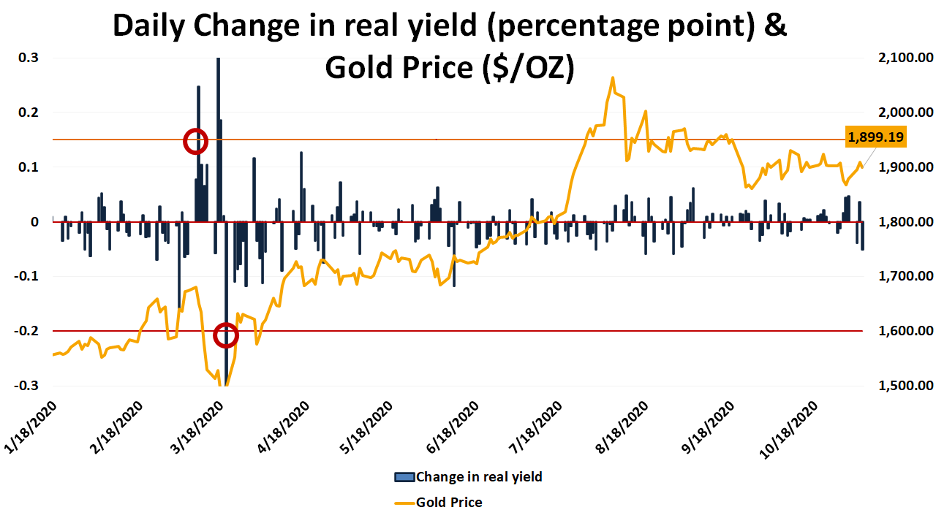

ด้านราคาทองคำยังไร้ทิศทาง หลัง Real Yield ยังเคลื่อนไหวในกรอบแคบ เนื่องจากรัฐบาลยังออกพันธบัตรอิงอัตราเงินเฟ้อเพิ่มขึ้น ด้าน Fed เข้าซื้อในระดับเดิม ซึ่งมาตรการการคลังจะเป็นปัจจัยที่จะช่วยกดดันระดับ Real Yield ให้ปรับลดลงเพื่อหนุนระดับราคาทองคำขึ้น และการเลือกตั้งสหรัฐฯ จะเป็นสิ่งที่กำหนดแนวโน้มดังกล่าว

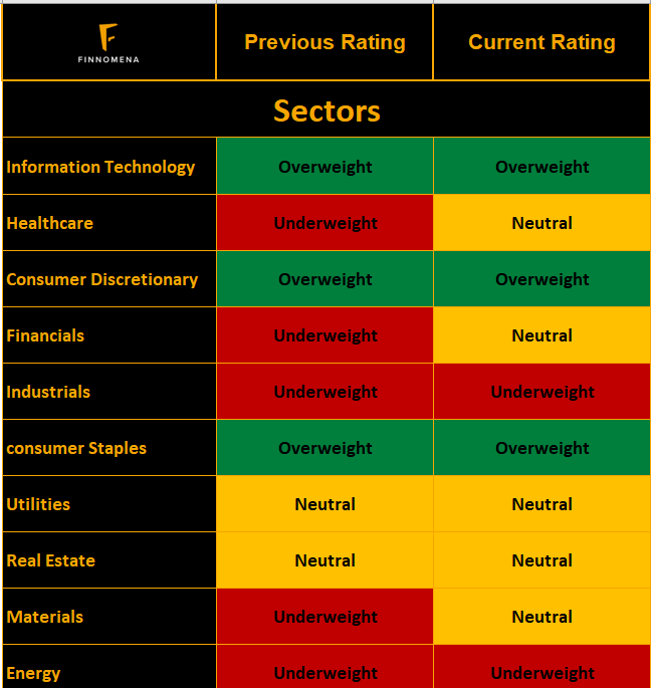

FINNOMENA Sector Outlook

Overweight

- COVID-19 เร่ง Megatrend อย่าง E-Commerce และ Cloud Computing ให้เติบโตขึ้นอย่างรวดเร็ว หนุนกลุ่มเทคโนโลยี กลุ่มสินค้าจำเป็น และกลุ่มสินค้าฟุ่มเฟือย บางส่วน

- อย่างไรก็ตามสินค้าและบริการฟุ่มเฟือย อาทิ การท่องเที่ยว รถยนต์ และสินค้าแบรนด์เนม ถูกปรับลดคาดการณ์กำไรลง ส่งผลให้ Valuation กลุ่มสินค้าฟุ่มเฟือย อยู่ในระดับที่สูงเมื่อเทียบกับ S&P 500 จึงติดตามอย่างใกล้ชิด

Revised Up

- กลุ่มวัสดุและกลุ่มการเงินน่าสนใจมากขึ้นจากนโยบายการคลังของนายโจ ไบเดน แต่สถานะ Split Congress ยังเป็นอุปสรรคต่อการผ่านร่างกฎหมาย จึงปรับคำแนะนำเป็น Neutral เท่านั้น

- ขณะที่กลุ่มสาธารณสุข คาดการณ์กำไรสูงอย่างต่อเนื่อง หากแต่ถูกกดดันด้วยปัจจัยทางการเมือง ซึ่งรับรู้ข่าวทั้งหมดแล้ว

UnderWeight

- กลุ่มพลังงานยังคงถูกกดดันโดยความไม่แน่นอนของการตัดสินใจในกลุ่มโอเปค แม้เศรษฐกิจมีแนวโน้มฟื้นตัว

- ขณะที่กลุ่มอุตสาหกรรม น่าสนใจต่ำจาก Valuation ที่สูงจากการถูกปรับคาดการณ์กำไรลงอย่างต่อเนื่อง

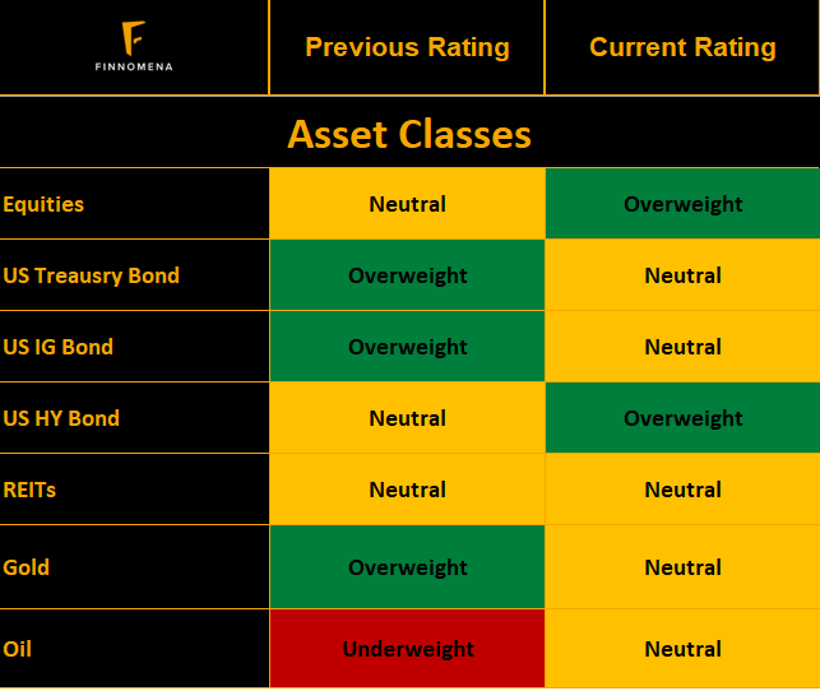

FINNOMENA Asset Class Outlook

Overweight

- สถานการณ์การเมืองในสหรัฐฯ มีความชัดเจนมากขึ้นหลังการเลือกตั้งประธานาธิบดี

- นโยบายการเงินและการคลังยังเป็นปัจจัยสำคัญช่วยหนุนเศรษฐกิจทั่วโลก

- เราจึงเพิ่มน้ำหนักการลงทุนในหุ้นและหุ้นกู้ High Yield

Revised Up

- ขณะที่ราคาน้ำมัน อาจเพิ่มขึ้นจากเศรษฐกิจที่ฟื้นตัว จึงปรับเพิ่มสู่ระดับ Neutral

Revised Down

- ทองคำยังคงเคลื่อนไหวในกรอบแคบ หลัง Real Yield ไร้ทิศทาง

- ขณะที่พันธบัตรรัฐบาล และ ตราสารหนี้เกรดลงทุนได้ มีโอกาสที่จะปรับตัวลงในระยะสั้น จากการฟื้นตัวของเศรษฐกิจ และภาวะ Over Supply จึงปรับลดลงสู่ Neutral

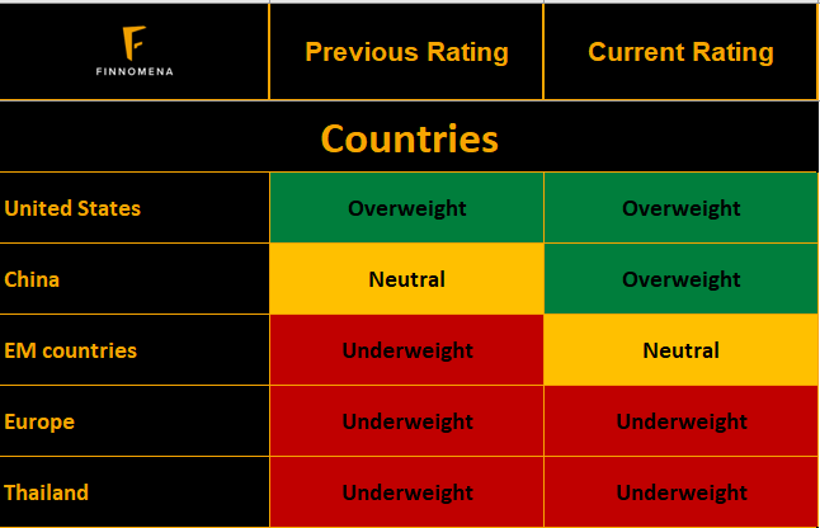

FINNOMENA Country Outlook

Overweight

- ยังคง Overweight US จากความสามารถในการกระตุ้นเศรษฐกิจทั้งการเงินและการคลังในระดับที่สูง และสถานการณ์การเมืองที่ชัดเจนมากขึ้น

Revised Up

- China มีความสามารถในการกระตุ้นเศรษฐกิจด้วยมาตรการการเงินและการคลังเช่นเดียวกับสหรัฐฯ และมีความเสี่ยงต่ำด้านการแพร่ระบาดของ COVID-19

- นโยบายการค้าแบบพหุภาคีของ โจ ไบเดน หนุนการเจรจาค้าระหว่างประเทศให้เกิดมากขึ้น ลดอุปสรรคการส่งออก ช่วยหนุนเศรษฐกิจกลุ่ม EM

Underweight

- ความไม่แน่นอนทางการเมืองยังกดดัน Thailand ควบคู่ไปกับสถานการณ์การท่องเที่ยว และการบริโภคที่ยังไม่ฟื้นตัว เราจึงยังคงแนะนำ Underweight

- EUROPE ยังคงเผชิญกับปัญหาการแพร่ระบาดของ COVID-19 ระลอกที่ 3 ขณะที่มีความสามารถในการกระตุ้นเศรษฐกิจผ่านนโยบายการเงินและการคลังต่ำ เราจึงยังคงแนะนำ Underweight

FINNOMENA Recommended

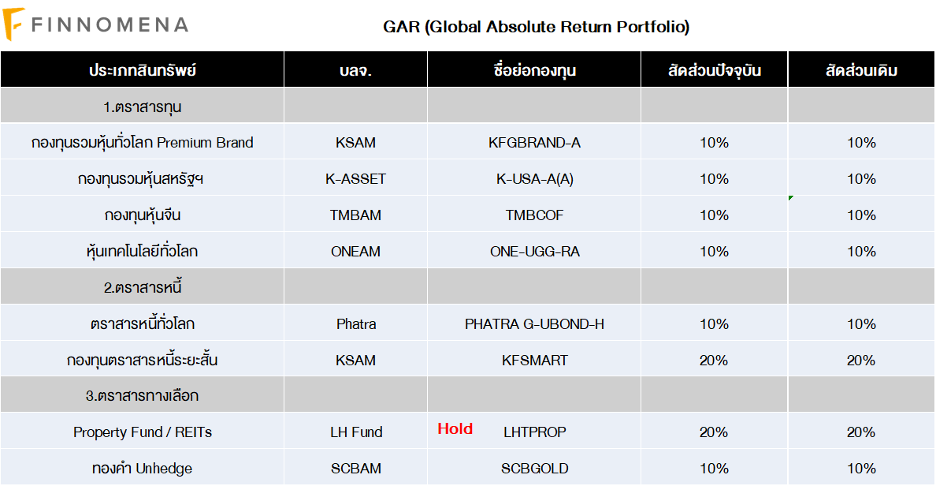

GAR (Global Absolute Return)

FINNOMENA Investment Team ยังคงแนะนำคงน้ำหนักการลงทุนเดิม เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน ควบคู่ไปกับการควบคุมความเสี่ยงผ่านทางการกระจายการลงทุนในสินทรัพย์ปลอดภัยอย่างทองคำและตราสารหนี้

อย่างไรก็ตามแนะนำชะลอการลงทุนใน REITs ไทยเพื่อจับตาดูสถานการณ์อีกครั้ง หลังเกิดความไม่แน่นอนทางการเมืองขึ้นในช่วงที่ผ่านมา

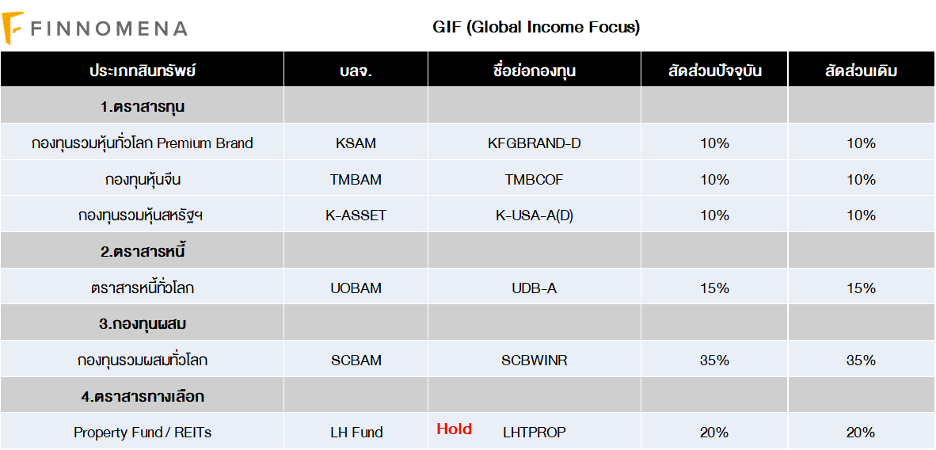

GIF (Global Income Focus)

FINNOMENA Investment Team ยังคงแนะนำคงน้ำหนักการลงทุนเดิม เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน ควบคู่ไปกับการควบคุมความเสี่ยงผ่านทางการกระจายการลงทุนในสินทรัพย์ปลอดภัยอย่างตราสารหนี้ พร้อมทั้งความสามารถในการสร้างกระแสเงินสดที่สม่ำเสมอจากการจ่าย Auto Redemption และการจ่ายปันผล ในแต่ละกองทุน

อย่างไรก็ตามแนะนำชะลอการลงทุนใน REITs ไทยเพื่อจับตาดูสถานการณ์อีกครั้ง หลังเกิดความไม่แน่นอนทางการเมืองขึ้นในช่วงที่ผ่านมา

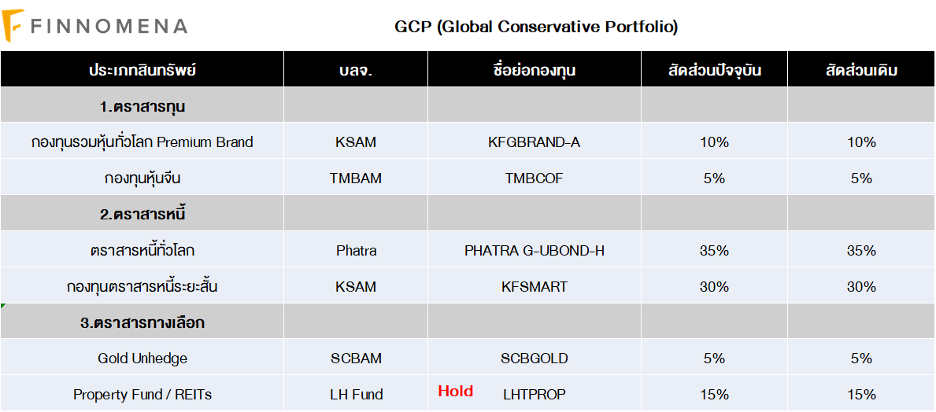

GCP (Global Conservative Port)

FINNOMENA Investment Team ยังคงแนะนำคงน้ำหนักการลงทุนเดิม โดยเน้นหนักไปที่สินทรัพย์ปลอดภัยจำนวน 70% ของพอร์ตการลงทุน คู่กับการลงทุนในหุ้นทั่วโลกคุณภาพดี 10% และ หุ้นจีน 5% เพื่อรับโอกาสสร้างผลตอบแทนได้ใกล้เคียงระดับเป้าหมาย 3-5% ต่อปีในระยะยาว ด้วยความผันผวนในระดับที่ต่ำ

อย่างไรก็ตามแนะนำชะลอการลงทุนใน REITs ไทยเพื่อจับตาดูสถานการณ์อีกครั้ง หลังเกิดความไม่แน่นอนทางการเมืองขึ้นในช่วงที่ผ่านมา

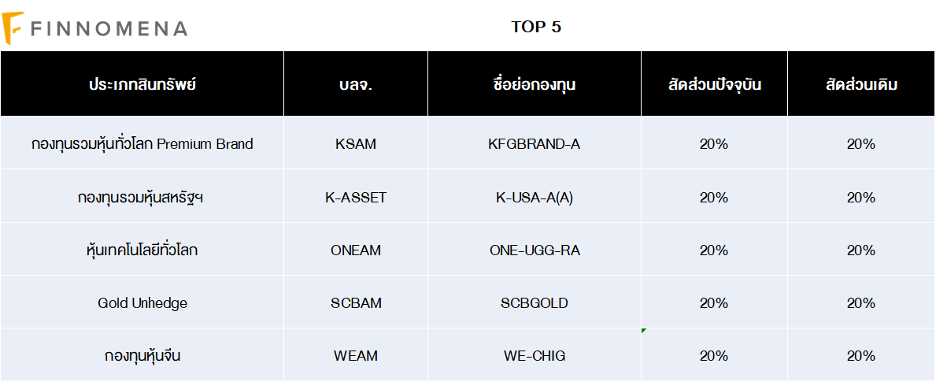

TOP5

FINNOMENA Investment Team ยังคงแนะนำคงน้ำหนักการลงทุนเดิม เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน ควบคู่ไปกับการควบคุมความเสี่ยงผ่านทางการกระจายการลงทุนในสินทรัพย์ปลอดภัยอย่างทองคำ

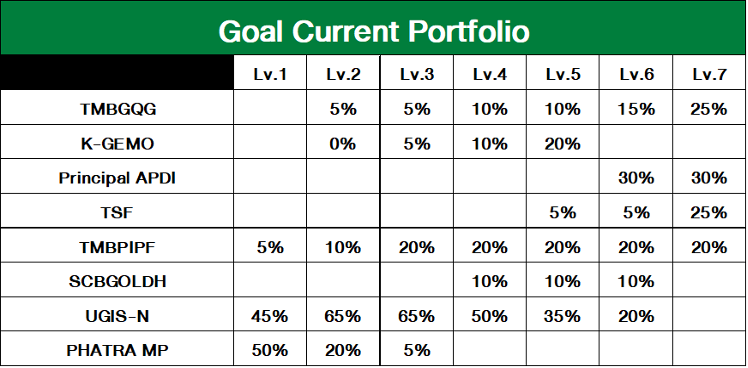

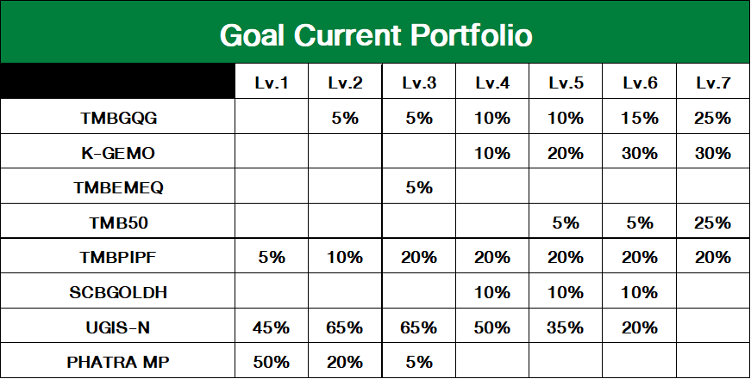

FINNOMENA Goal Portfolio

Goal DCA > 20,000

Goal DCA < 20,000

FINNOMENA Investment Team ยังคงแนะนำคงน้ำหนักการลงทุนเดิม สำหรับพอร์ต Goal โดยเน้นหลักการกระจายการลงทุนทั้งในแง่ของสินทรัพย์ และในแง่ของระยะเวลาด้วยกลยุทธ์การลงทุนแบบ DCA เพื่อเน้นการสะสมมูลค่า สร้างเงินลงทุนให้เติบโตในระยะยาวต่อไป

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน