กระแส Generative AI ในช่วงปลายปี 2022 หนุนให้หุ้นที่เกี่ยวข้องปรับตัวขึ้นได้อย่างโดดเด่น โดยเฉพาะอย่างยิ่งหุ้นผู้นำตลาดอย่าง NVIDIA ซึ่งเป็นผู้ผลิต GPUs ปรับตัวขึ้น 212.12% YTD, Microsoft ที่ผสาน AI เข้ากับผลิตภัณฑ์ Azure cloud platform และ Office 365 ปรับตัวขึ้น 36.81% YTD, รวมถึง Alphabet ที่พัฒนา Bard AI และลงทุนใน DeepMind ปรับตัวขึ้น 43.75% YTD

ขณะที่ตลาดหุ้นเกาหลีใต้ ดัชนี KOSPI index ซึ่งส่งออกสินค้าอิเล็กทรอนิกส์ และเซมิคอนดักเตอร์เช่นเดียวกัน นั้นปรับตัวขึ้น 16.29% YTD ส่งผลให้เมื่อพิจารณาแล้วตลาดหุ้นเกาหลีใต้ยังมีความ Laggard และถูกกว่าเมื่อเปรียบเทียบกันกับตลาดหุ้นประเทศพัฒนาแล้วอื่น ๆ ท่ามกลางบรรยากาศการฟื้นตัวของเศรษฐกิจและผลประกอบการในอนาคต

เมื่อประกอบกับปัจจัยด้านมหภาคที่มีแนวโน้มผ่อนคลายมากกว่าเมื่อเปรียบเทียบกันกับประเทศพัฒนาแล้วอื่น ๆ จากความรวดเร็วในการปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อ ส่งผลให้เกาหลีใต้มีโอกาสที่จะยุติวัฎจักรดอกเบี้ยขาขึ้นได้อย่างรวดเร็ว หนุนให้เกาหลีใต้มีความน่าสนใจลงทุนตาม MEVT Call เพื่อรับโอกาสสร้างผลตอบแทนที่ดีในช่วง 6 -12 เดือนข้างหน้า

Macro

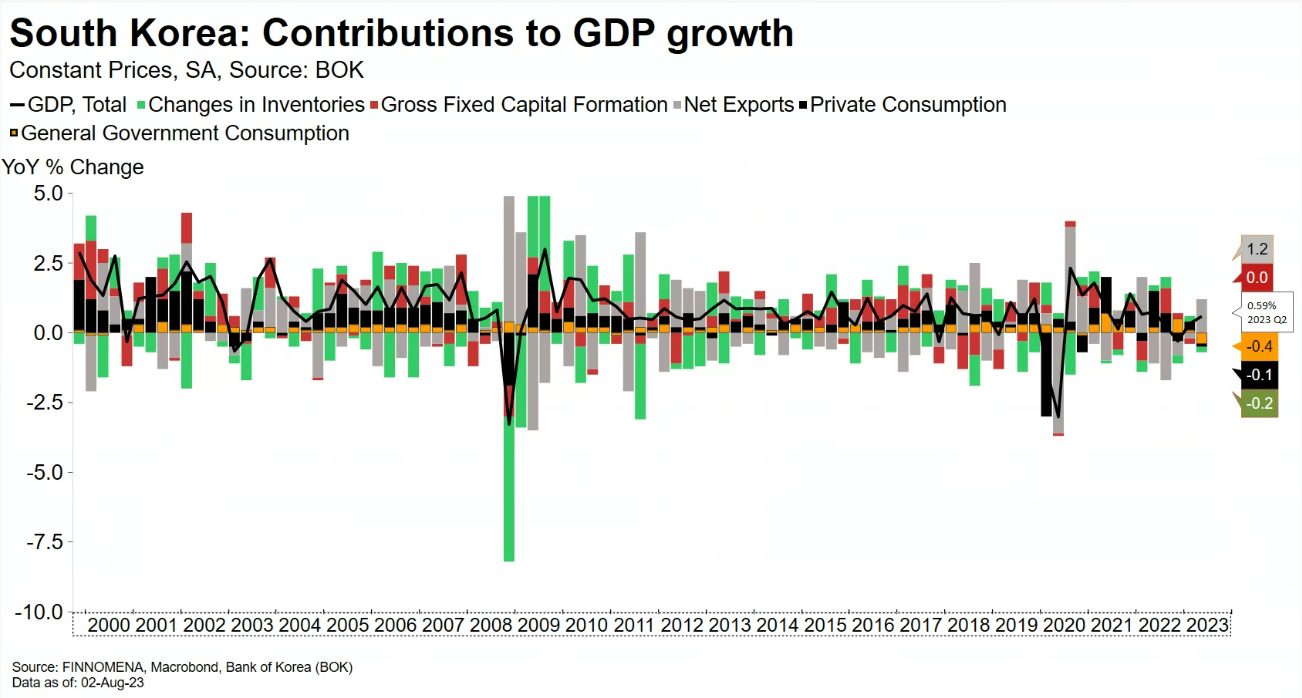

รูปที่ 1 South Korea GDP by Component | Source: FINNOMENA, Macrobond as of 02/08/2023

เกาหลีใต้เป็นประเทศที่พึ่งพาการส่งออกเป็นหลัก โดยมีคู่ค้าหลักคือจีนและสหรัฐฯ รวมกว่า 40% ของมูลค่าการส่งออกสินค้าและบริการทั้งหมด และคิดเป็นกว่า 50% ของ GDP เกาหลีใต้ โดยมีสินค้าส่งออกหลักคือ สินค้าอิเล็กทรอนิกส์ทั้งหลาย อาทิ แผงวงจร, เซมิคอนดักเตอร์, โทรศัพท์, แบตเตอรี่, ยานยนต์และชิ้นส่วนยานยนต์ และผลิตภัณฑ์เคมี ทั้งที่เกี่ยวข้องกับอุตสาหกรรม และความสวยความงาม ส่งผลให้เกาหลีใต้เป็นประเทศที่มีความอ่อนไหวต่อเศรษฐกิจโลก และ Sentiment ที่เกี่ยวข้องกับเซมิคอนดักเตอร์ในระดับที่สูง

ซึ่งแนวโน้มเศรษฐกิจสหรัฐฯ ที่แข็งแกร่งกว่าคาดการณ์นักวิเคราะห์ที่เกิดขึ้นอย่างต่อเนื่อง ทั้งในตลาดแรงงาน และผลประกอบการ เมื่อประกอบกับความเป็นไปได้ของทางการจีนที่จะหนุนเศรษฐกิจด้วยมาตรการทั้งการเงินและการคลังเพิ่มขึ้นอย่างต่อเนื่องนั้น ย่อมมีโอกาสหนุนให้เศรษฐกิจและผลประกอบการของเกาหลีใต้มีโอกาสที่จะฟื้นตัวได้อย่างต่อเนื่อง

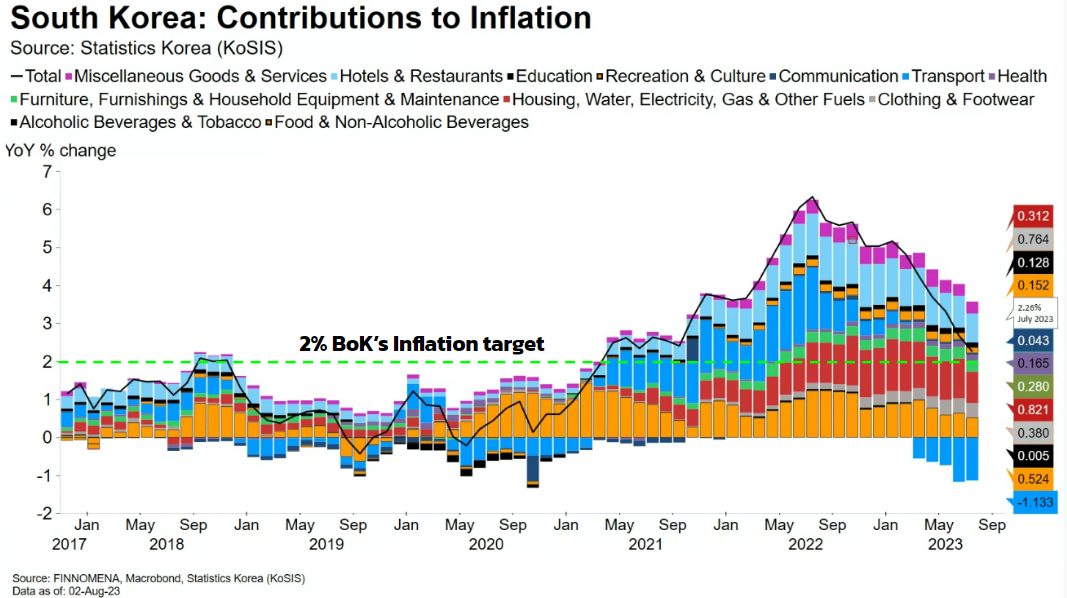

รูปที่ 2 South Korea Inflation by Component Source: FINNOMENA, Macrobond as of 02/08/202

เมื่อประกอบกับระดับอัตราเงินเฟ้อที่ผ่านจุดสูงสุดในช่วงเดือนสิงหาคม 2022 และลดลงอย่างต่อเนื่องสู่ระดับ 2.3% ในเดือนกรกฏาคมที่ผ่านมา หนุนให้ธนาคารกลางเกาหลีใต้ (BoK) มีโอกาสยุติวัฏจักรดอกเบี้ยขาขึ้นได้มากขึ้นเรื่อย ๆ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาการมีมติคงอัตราดอกเบี้ยนับตั้งแต่การประชุมในเดือนมกราคม 2023 ที่ผ่านมา หนุนให้ปัจจัยด้านวัฏจักรดอกเบี้ยนั้นสร้างแรงกดดันได้ต่ำ ต่างจากหลากหลายประเทศที่ยังคงปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องจากเงินเฟ้อที่ยังคงสูงกว่าเป้าหมาย

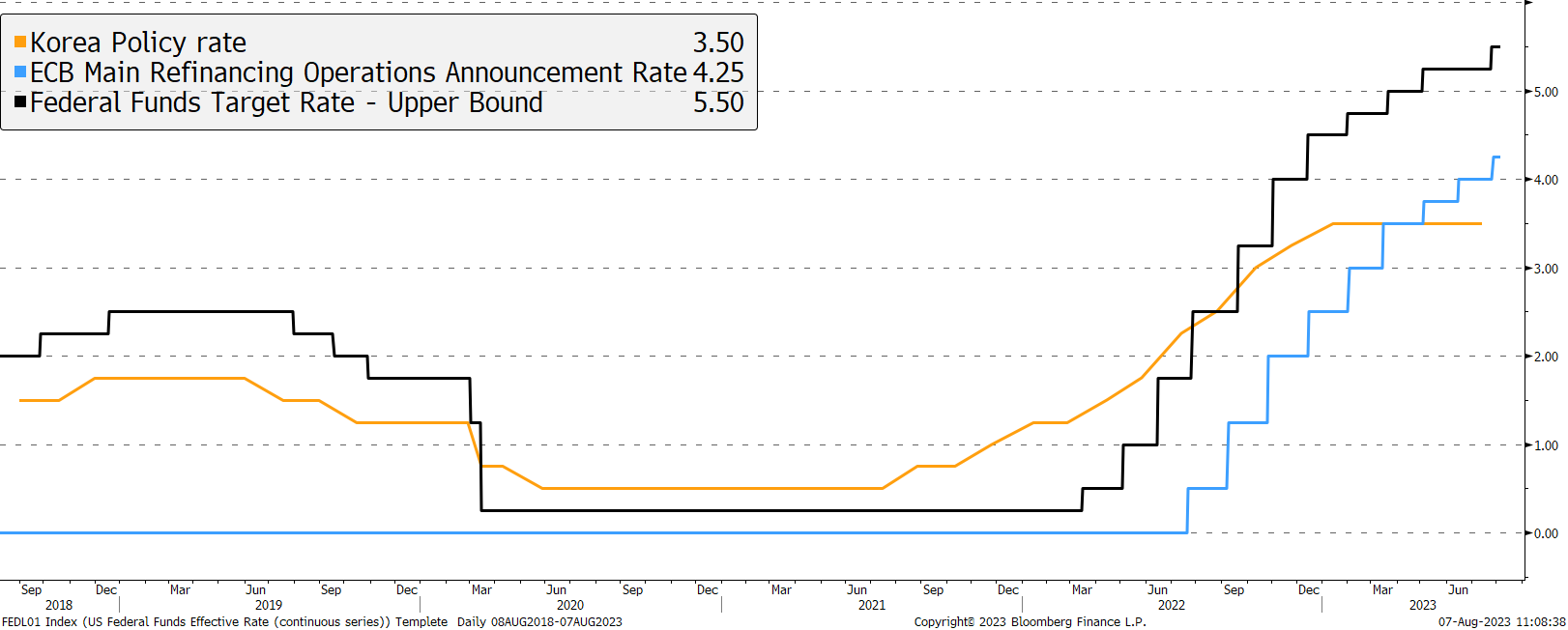

รูปที่ 3 Fed, ECB & BoK Interest Rate Decision | Source: Bloomberg as of 07/08/202

Earnings

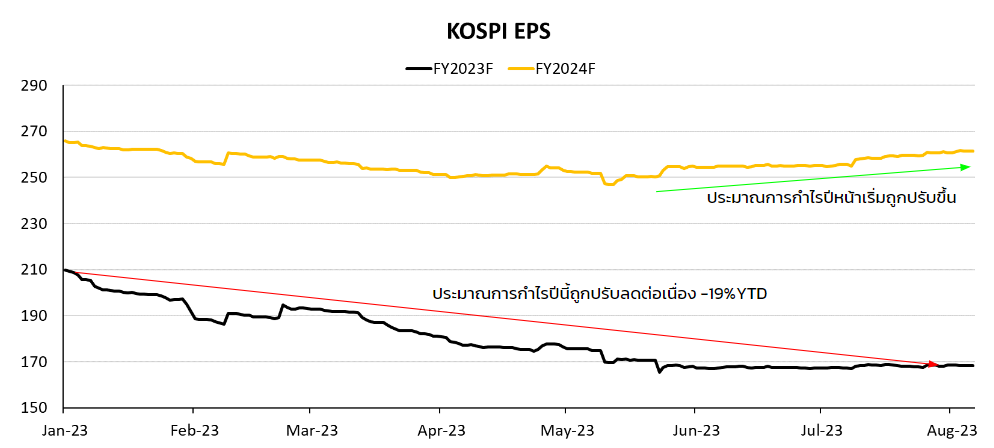

เมื่อพิจารณาในแง่ของผลประกอบการ (Earnings) กำไรของบริษัทของเกาหลีใต้นั้นมีลักษณะเป็นวัฏจักรสูง ทำให้จากการพึ่งพาการส่งออกเป็นหลัก โดยเฉพาะอย่างยิ่งเซมิคอนดักเตอร์ที่เป็นสินค้าอิเล็กทรอนิกส์ที่มักเป็นส่วนหนึ่งของสินค้าฟุ่มเฟือย เช่น รถยนต์, เครื่องใช้ไฟฟ้า และคอมพิวเตอร์ ซึ่งกลุ่มเซมิคอนดักเตอร์นั้นได้รับอานิสงส์เชิงบวกไปมากแล้ว จากความต้องการสินค้าอิเล็กทรอนิกส์ที่เพิ่มขึ้นอย่างก้าวกระโดดจากการ work from home ในช่วง COVID-19 และความกังวลต่อปัญหา supply chain ที่เกิดขึ้นในช่วง 2020 – 2022 ซึ่งปัจจัยดังกล่าวได้คลี่คลายลงแล้ว และเกิดขึ้นเป็นสภาวะการระบายสินค้า (destocking) เพื่อลดสินค้าคงคลังในช่วง แต่นักวิเคราะห์คาดการณ์ว่าการ destocking ได้ผ่านจุดที่แย่ที่สุดในครึ่งปีแรก 2023 และจะค่อย ๆ ฟื้นตัวในครึ่งปีหลัง และปี 2024 อย่างมีนัยสำคัญ

รูปที่ 4 2023 & 2024 KOSPI Index EPS Revision | Source: FINNOMENA, Bloomberg as of 07/08/202

สอดคล้องกับ Guidance ของบริษัท SAMSUNG ซึ่งเป็นบริษัทที่มี Market Cap ถึงกว่า 20% ของ KOSPI Index และมีความเกี่ยวข้องกับสินค้าอิเล็กทรอนิคส์สูงที่คาดว่าอุปสงค์จะเริ่มฟื้นตัวในครึ่งปีหลัง 2023 และต่อเนื่องไปยังในอนาคต ส่งผลให้คาดการณ์รายได้และกำไรที่เคยชะลอตัวลงจากฐานสูงในช่วงก่อนหน้า มีโอกาสกลับมาขยายตัวได้อีกครั้งในช่วงปี 2024 เป็นต้นไป สะท้อนการใกล้ผ่านจุดต่ำสุดผลประกอบการ

Valuation

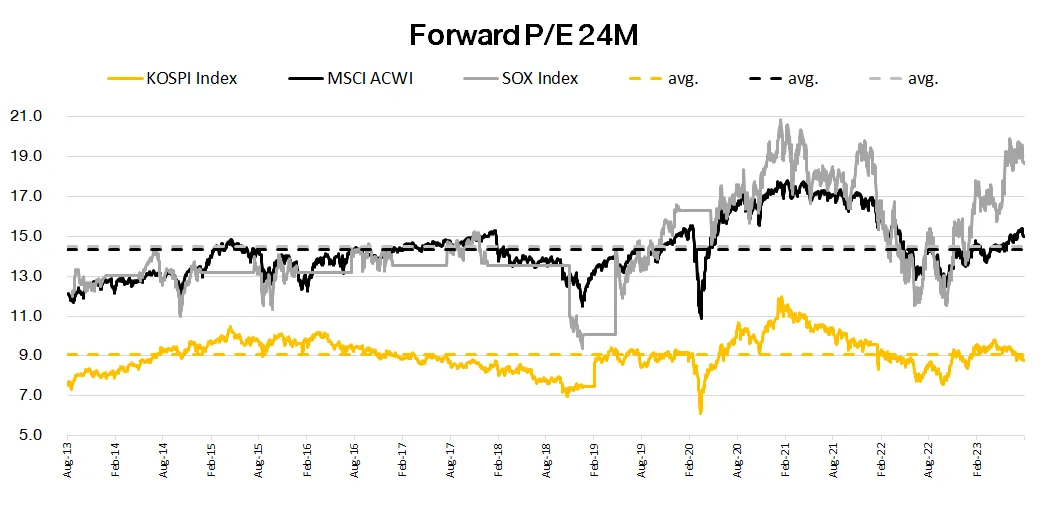

รูปที่ 5 KOSPI Index & MSCI ACWI FWD 24M P/E | Source: Tradingview as of 07/08/202

ในแง่ของ Valuation เมื่อพิจารณาผ่าน PE Ratio พบว่า KOSPI Index นั้นมี FWD PE 24 Months ทื่ระดับ 8.7 เท่าเท่านั้นต่ำกว่าค่าเฉลี่ย 10 ปี ที่ประมาณ 9 เท่าเล็กน้อย และยังคงต่ำกว่าหุ้นทั่วโลกอย่าง MSCI ACWI ที่ 16.4 เท่าอีกด้วย หนุน upside ของเกาหลีใต้ให้มีความน่าสนใจมากยิ่งขึ้น

โดยมีเหตุผลหลักที่พิจารณา FWD PE 24 Months แทน PE ระยะสั้น คือ EPS หรือผลประกอบการของบริษัทจดทะเบียนในเกาหลีใต้นั้นมีความอ่อนไหวต่อวัฎจักรเศรษฐกิจมากกว่า EPS ของประเทศพัฒนาแล้วอื่น ๆ อาทิ ยุโรป หรือ สหรัฐฯ ส่งผลให้การพิจารณา PE บนพื้นฐานของ EPS ระยะสั้น อาจส่งผลให้ตีความผิดพลาดได้ จากการที่ตลาดหุ้นมักปรับตัวขึ้นหรือลงตามความคาดหวัง

Technical

รูปที่ 6 KOSPI Index TF Week | Source: Tradingview as of 07/08/202

และเมื่อพิจารณาในแง่ของ Technical พบว่าในเชิงกราฟเทคนิครายสัปดาห์ KOSPI Index ยังอยู่ในแนวโน้มขาขึ้นนับตั้งแต่กันยายน 2022 แต่เข้าสู่รอบย่อในระยะสั้นจาก RSI ที่ส่งสัญญาณ divergence ส่งผลให้เป็นจังหวะที่ดีที่เหมาะแก่การทยอยสะสมเพื่อลงทุนในกรอบ 6-12 เดือนข้างหน้า

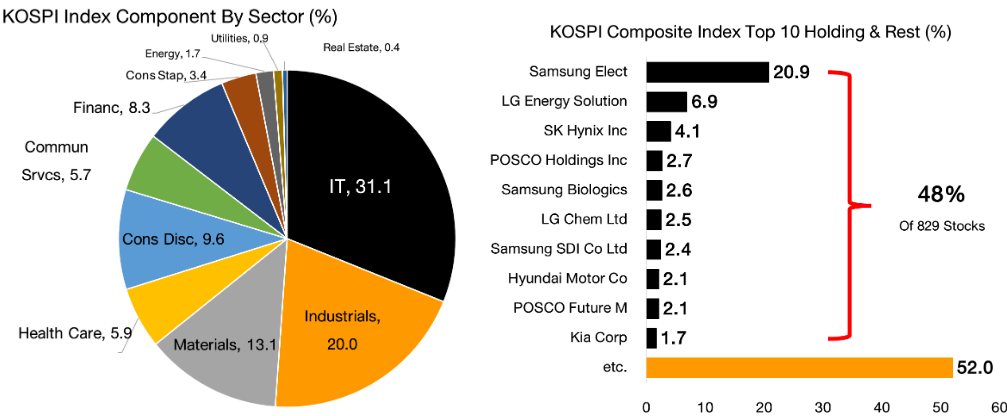

รูปที่ 7 KOSPI Index Component by sector & top 10 holding | Source: FINNOMENA, Bloomberg as of 07/08/202

เมื่อพิจารณาไปยังน้ำหนักการลงทุนราย Sector และหุ้นรายตัว พบว่า KOSPI นั้นมีน้ำหนักการลงทุนค่อนข้างสูงในกลุ่ม IT และ Industrial ซึ่งเป็นสินค้าส่งออกหลักของเกาหลีใต้ไปยังจีนและสหรัฐฯ ส่งผลให้แนวโน้มการกระตุ้นเศรษฐกิจของจีน และเศรษฐกิจที่แข็งแกร่งกว่าคาดของสหรัฐฯ ยังมีโอกาสเป็น Sentiment เชิงบวกต่อการฟื้นตัวของ KOSPI Index ได้ ในขณะที่ยังได้ประโยชน์จากการกระจายการลงทุนในฐานะส่วนหนึ่งของพอร์ตการลงทุน

MEVT Call: SCBKEQTG

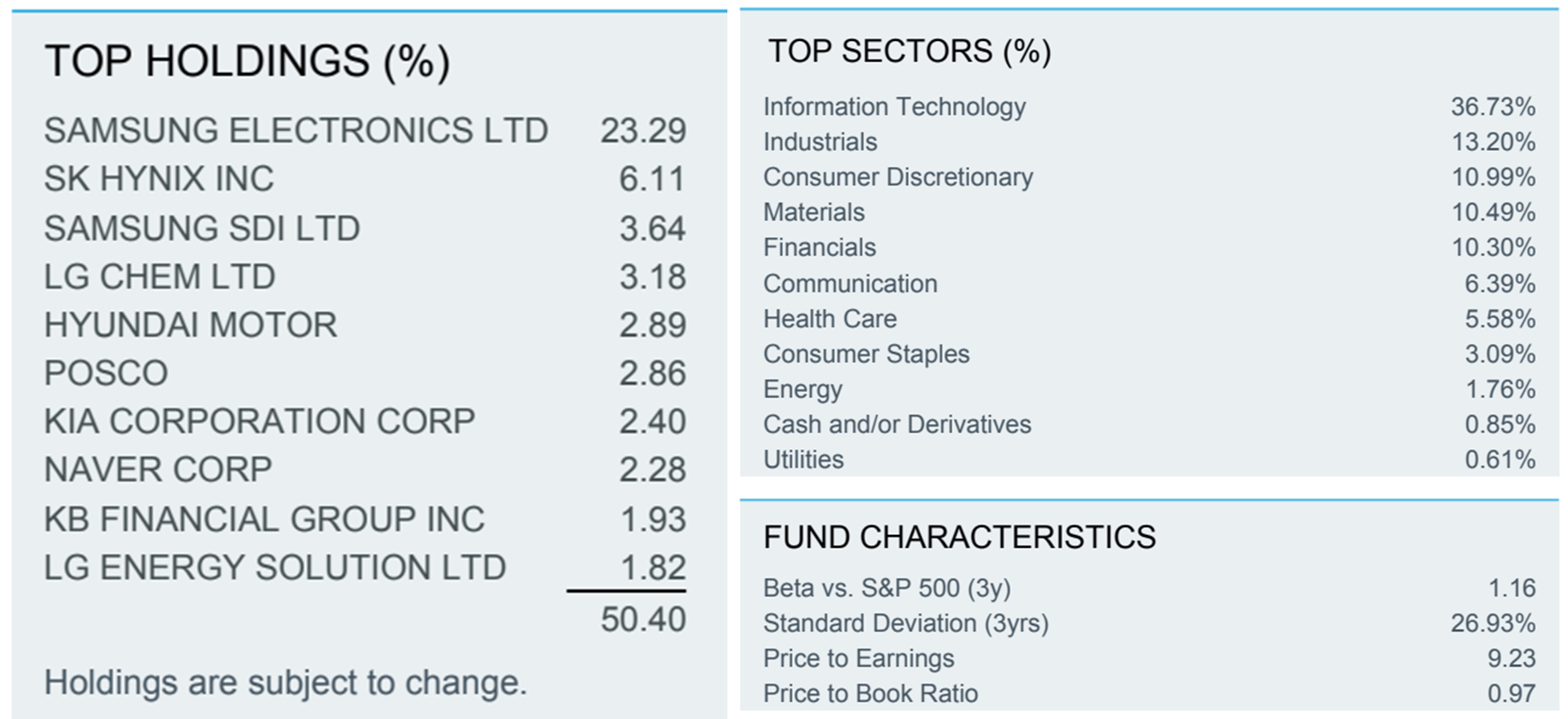

รูปที่ 8 รายละเอียดการลงทุนของ iShares MSCI South Korea ETF (Master Fund ของ SCBKEQTG) | Source: FINNOMENA as of 07/08/2023

FINNOMENA Investment Team จึงแนะนำให้ทยอยสะสมกองทุน SCBKEQTG ซึ่งลงทุนใน iShares MSCI South Korea ETF ที่มีค่า Correlation กับ KOSPI Index ตั้งแต่จัดตั้้งที่ 0.888 และมีค่า Beta 1.116 เพื่อรับโอกาสการสร้างผลตอบแทนที่ดีในช่วง 6-12 เดือนข้างหน้าตามกรอบการลงทุน MEVT Call

โดย SCBKEQTG นั้นเป็นกองทุนที่มีนโยบายเน้นลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศเพียงกองทุนเดียว (Feeder Fund) ได้แก่ iShares MSCI South Korea ETF (กองทุนหลัก) เป็นกองทุนประเภท Equity Exchange Traded Fund (Equity ETF) ซึ่งบริหารและจัดการโดย BlackRock Fund Advisors (BFA) จดทะเบียนซื้อขายในตลาดหลักทรัพย์นิวยอร์ค (New York Stock Exchange, NYSE ARCA) ประเทศสหรัฐอเมริกา และมีนโยบายการลงทุนในตราสารทุนของประเทศเกาหลีใต้ เพื่อให้สามารถสร้างผลตอบแทนกองทุนก่อนหักค่าธรรมเนียมและค่าใช้จ่ายทั้งหมดของกองทุนให้ใกล้เคียงหรือเทียบเท่ากับผลตอบแทนจากการลงทุนในดัชนี MSCI Korea 25/50 โดยกองทุนหลักจะลงทุนในตราสารทุนของประเทศเกาหลีใต้เป็นสกุลเงินวอน และกองทุนจะลงทุนในกองทุนหลักดังกล่าวเป็นสกุลเงินดอลลาร์สหรัฐ (USD) โดยกองทุนมี net exposure ในหน่วยลงทุนของกองทุนรวมต่างประเทศดังกล่าวโดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า ร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน และมีการลงทุนที่ส่งผลให้มี net exposure ที่เกี่ยวข้องกับความเสี่ยงต่างประเทศโดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน กองทุนหลักจะไม่ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (ดอลลาร์สหรัฐและวอน) แต่กองทุนอาจลงทุนในสัญญาซื้อขายล่วงหน้า (Derivatives) เพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ได้ ตามความเหมาะสมและสภาวการณ์ในแต่ละขณะ ซึ่งขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุนเห็นเหมาะสม

สามารถศึกษารายละเอียดของกองทุนเพิ่มเติมได้ที่ https://www.finnomena.com/fund/

FINNOMENA Investment Team

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299