ตลาดหุ้นจีนและเศรษฐกิจจีนถูกกดดันจากนโยบาย Zero COVID ต่อเนื่องตั้งแต่เดือนมีนาคม 2022 ที่ผ่านมา เพื่อควบคุมการแพร่ระบาดของโควิดในประเทศ ทั้งการควบคุมการเดินทางเข้าออกนอกประเทศ และดำเนินการล็อกดาวน์เพื่อควบคุมการติดเชื้อ

ก่อนที่จะส่งสัญญาณผ่อนคลายเพิ่มเติมในการประชุมสมัชชาพรรคคอมมิวนิสต์จีนในเดือนตุลาคม 2022 ต่อเนื่องด้วยการประกาศ 20 มาตรการเพื่อรับมือกับการแพร่ระบาดของ COVID-19 เพิ่มเติม ซึ่งเกิดขึ้นพร้อมกับการเริ่มต้นของการผ่อนคลายมาตรการ Zero COVID และประกาศเปิดประเทศอย่างเป็นทางการในวันที่ 8 มกราคม ส่งผลให้เศรษฐกิจ และตลาดหุ้นจีนถูกคาดหวังว่าจะฟื้นตัวต่อเนื่อง สอดคล้องกับกับประมาณการณ์ของนักวิเคราะห์ที่เริ่มให้มุมมองเชิงบวกกับเศรษฐกิจจีนที่ GDP ในปี 2023 จะเติบโตขึ้นถึง 5%

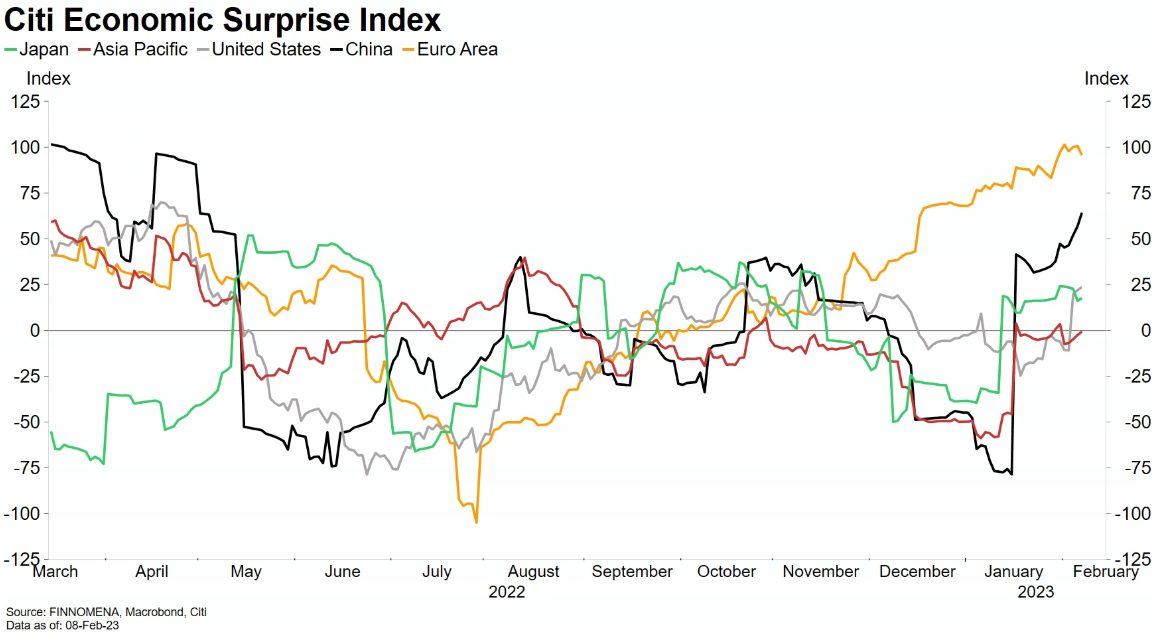

รูปที่ 1 Citi Economic Surprise Index Source: FINNOMENA, Macrobond as of 08/02/2023

ดัชนี Economic Surprise Index ซึ่งจัดทำโดย Citigroup เป็นดัชนีที่สะท้อนความต่างระหว่างตัวเลขเศรษฐกิจจริงกับตัวเลขเศรษฐกิจที่คาดการณ์ โดยหลังจากจีนเปิดประเทศ ตัวเลขเศรษฐกิจจริงของจีนที่ประกาศออกมาเหนือกว่าที่นักวิเคราะห์คาดไว้มาก สะท้อนว่ากิจกรรมทางเศรษฐกิจเริ่มที่จะกลับมาและกลับมาได้อย่างรวดเร็ว และหนุนให้เศรษฐกิจอื่นทั่วโลกกลับมาฟื้นตัวได้ตามกัน

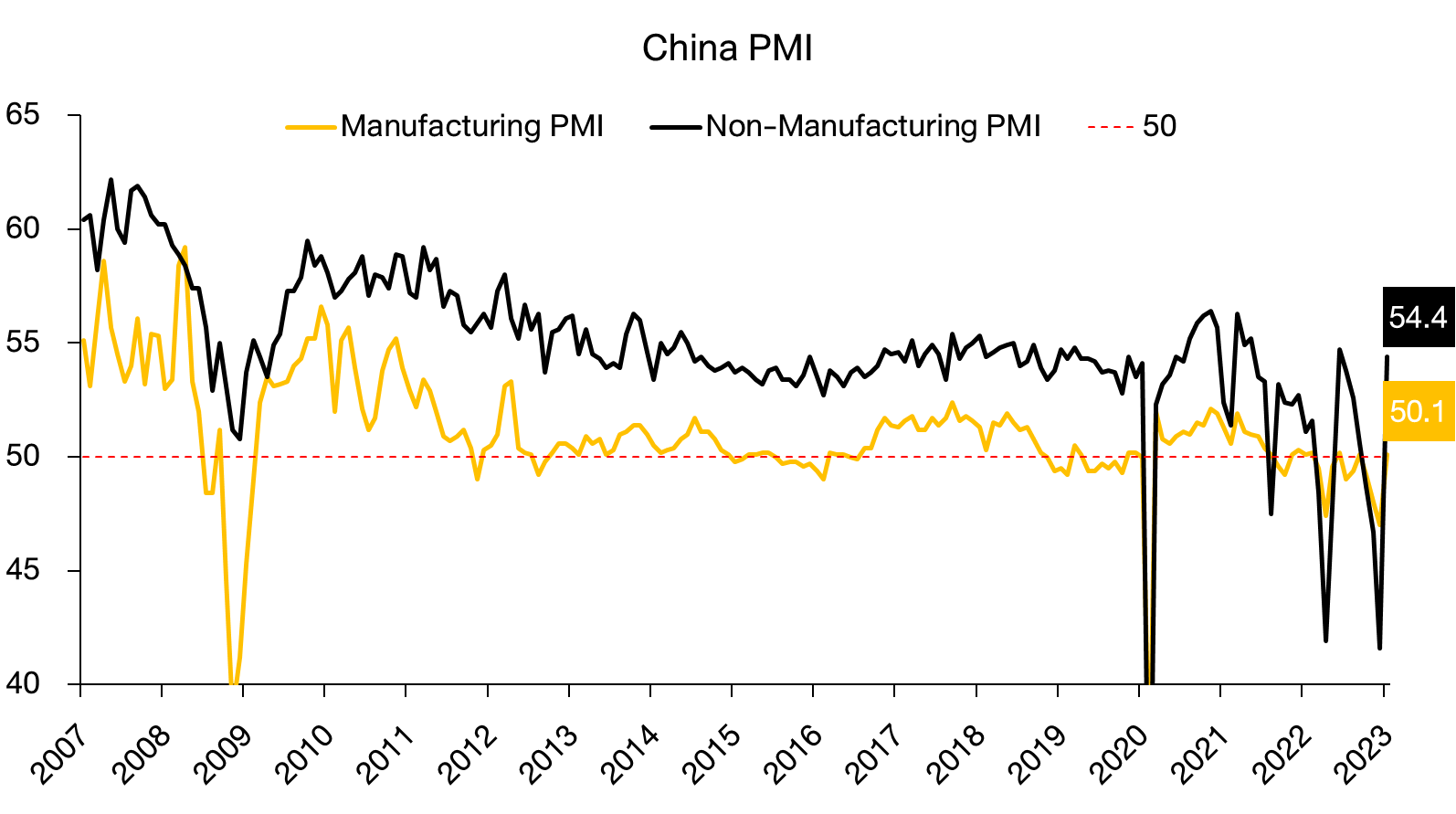

รูปที่ 2 ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและบริการของจีน Source: FINNOMENA, Bloomberg as of 09/02/2023

สอดคล้องกับดัชนีผู้จัดการฝ่ายจัดซื้อ(PMI) เดือนมกราคม ที่สำรวจโดยสำนักงานสถิติแห่งชาติจีน(NBS) บ่งชี้ว่าภาคการผลิตและบริการของจีนมีการขยายตัว(ดัชนียืนเหนือ 50) และนับเป็นการขยายตัวครั้งแรกตั้งแต่เดือนกันยายน 2022 โดย PMI ภาคการผลิต(Manufacturing PMI) ขยายตัวขึ้นมาอยู่ที่ระดับ 50.1 จากระดับ 47.0 ในเดือนธันวาคมและ PMI ภาคบริการพุ่งขึ้นแตะที่ระดับ 54.4 จากระดับ 41.6 ในเดือนธันวาคม

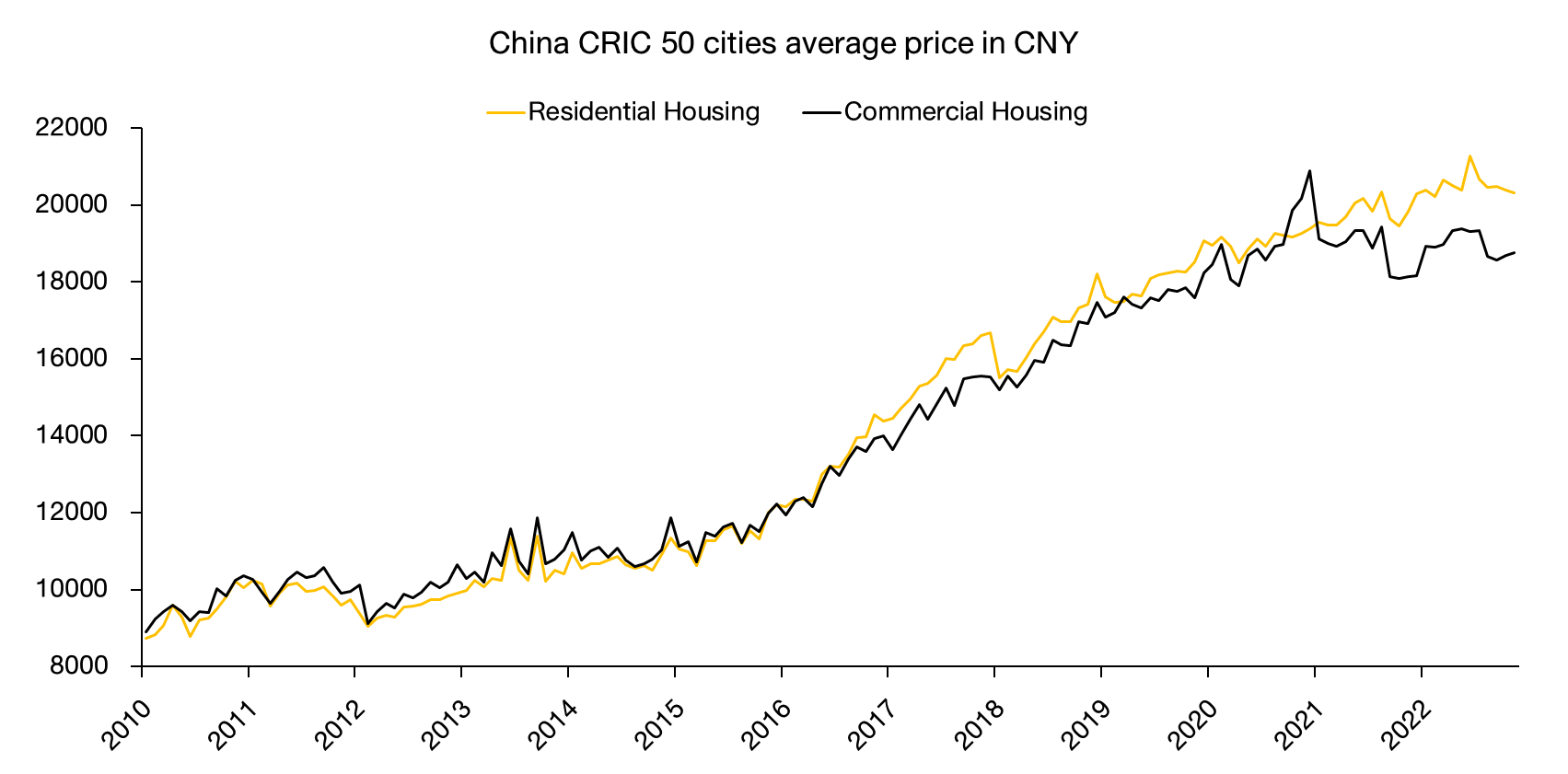

รูปที่ 3 ราคาบ้านเพื่อการพาณิชย์และอยู่อาศัยของจีน Source: FINNOMENA, Bloomberg as of 09/02/2023

ด้านสถานการณ์วิกฤติอสังหาริมทรัพย์ของจีนค่อย ๆ คลี่คลายลง โดยราคาอสังหาริมทรัพย์ในจีนที่ปรับตัวลงในช่วงที่มีข่าวเรื่องการผิดนัดชำระหนี้หุ้นกู้ของผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ เริ่มที่จะกลับมาฟื้นตัว สะท้อนความกังวลของนักลงทุนและประชาชนที่กล้าที่จะกลับมาซื้ออสังหาริมทรัพย์และที่ดินอีกครั้ง

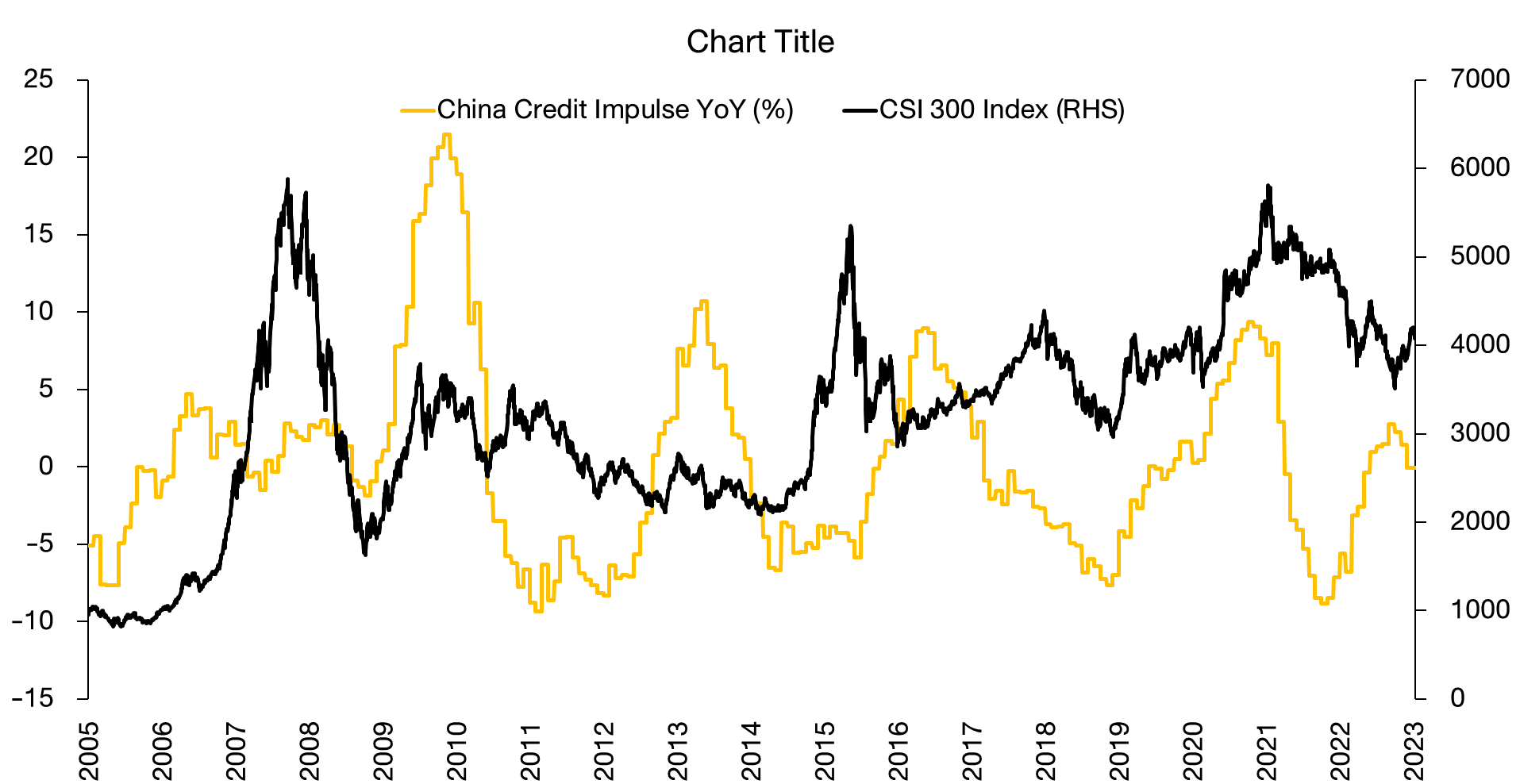

รูปที่ 4: China Credit impulse Source: FINNOMENA, Bloomberg as of 09/02/2023

อีกปัจจัยสำคัญที่หนุนตลาดหุ้นจีนในรอบที่ผ่านมาคือ นโยบายการกระตุ้นเศรษฐกิจและการอัดฉีดสภาพคล่องจากทางการจีน ซึ่งจะพบว่าในช่วงที่มีการกระตุ้นเศรษฐกิจตลาดหุ้นจีนมักจะตอบสนองต่อปัจจัยดังกล่าวในเชิงบวกเสมอ ทำให้แม้การกระตุ้นเศรษฐกิจจะชะลอตัวลง แต่ท่าทีของทางการจีนที่ยังเน้นย้ำการเติบโตทางเศรษฐกิจทำให้เราเชื่อว่าจะยังคงมีมาตรการกระตุ้นเศรษฐกิจประกาศใช้อย่างต่อเนื่องในอนาคต

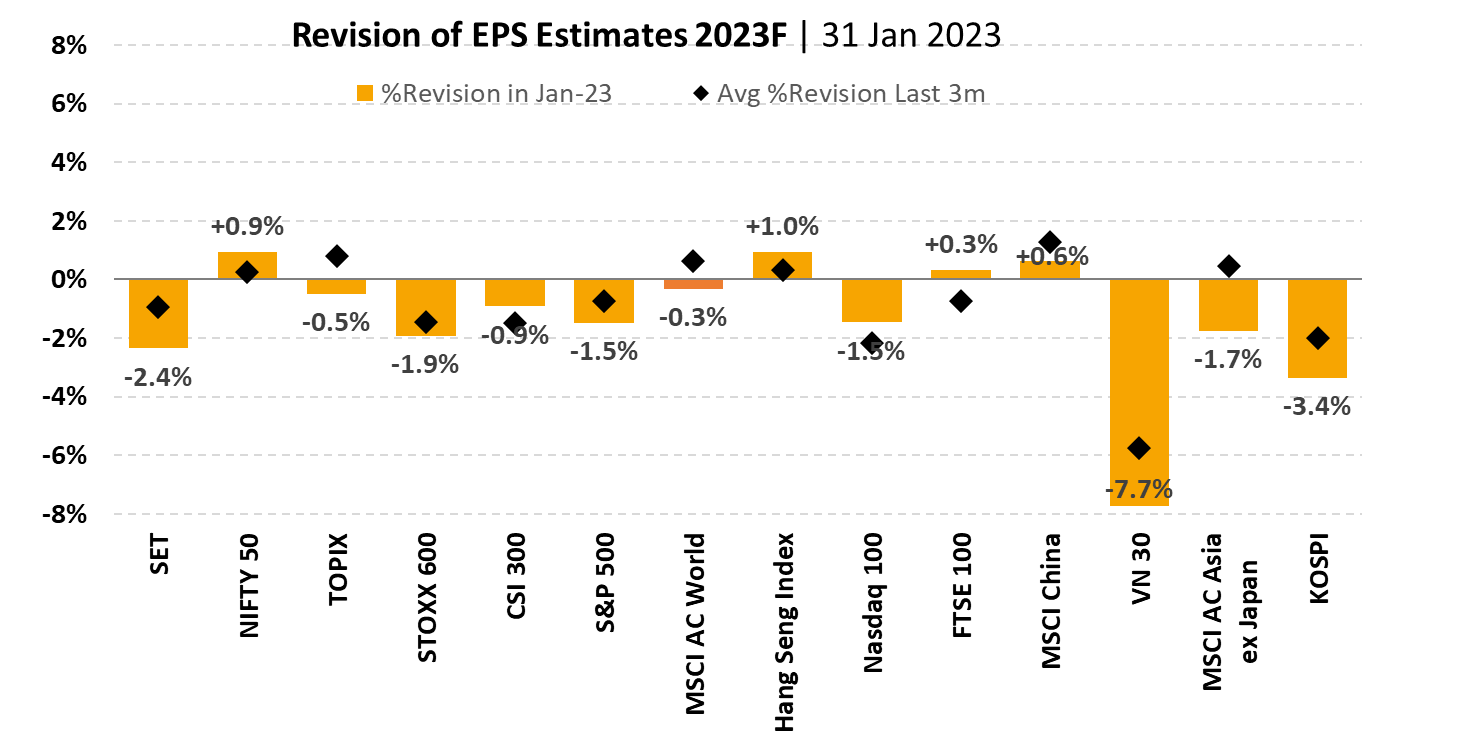

รูปที่ 5: EPS Revision 1 เดือนและค่าเฉลี่ย 3 เดือน Source: FINNOMENA, Bloomberg as of 09/02/2023

ตลาดหุ้นจีนถูกปรับประมาณการณ์กำไรต่อหุ้นฟื้นตัวดีขึ้น ทั้งดัชนี Hang Seng และ CSI 300 ด้าน MSCI China ถูกปรับประมาณการณ์ดีขึ้นจากครั้งก่อนหน้าเล็กน้อย จากการยกเลิกมาตรการควบคุม COVID-19 และประกาศเปิดเมืองในช่วงต้นปี 2023 และพร้อมกับมาตรการกระตุ้นเศรษฐกิจที่ช่วยสร้างโมเมนตัมที่ดีต่อผลประกอบการของบริษัทจดทะเบียนในจีนในอนาคต

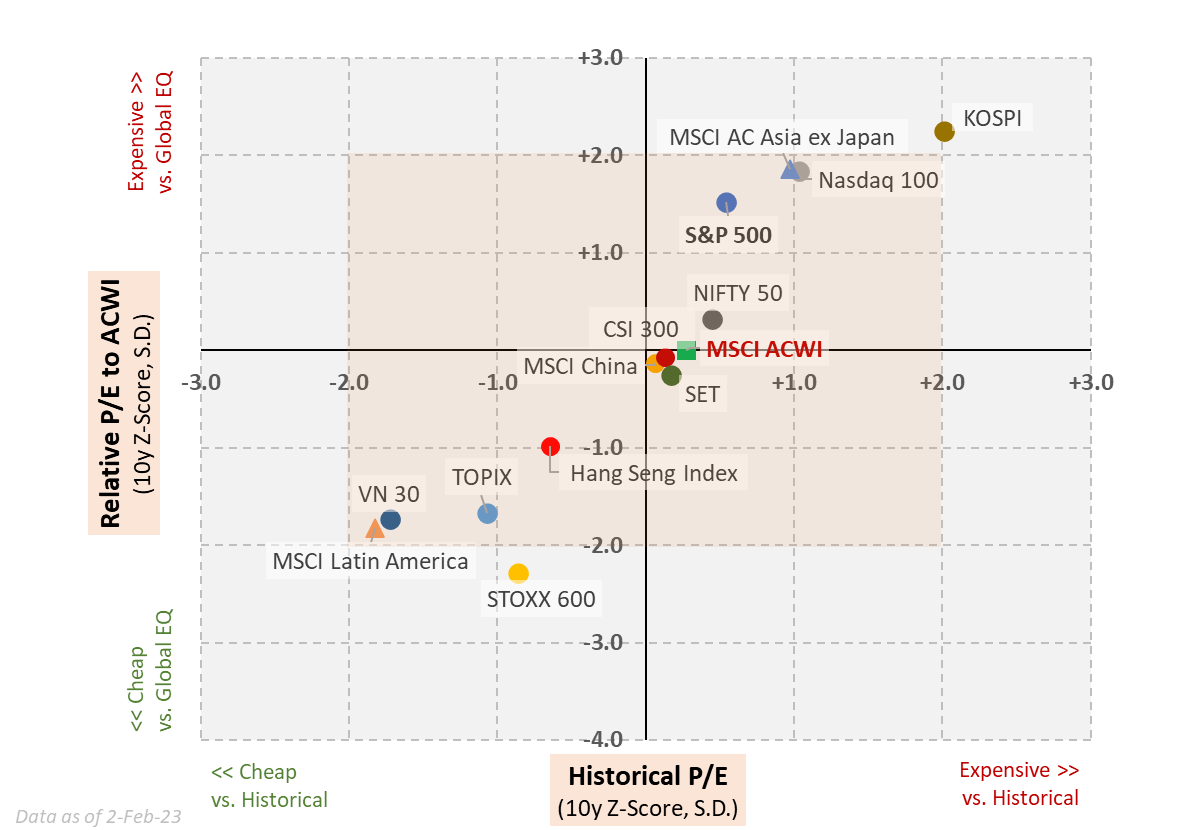

รูปที่ 6 Forward P/E by market Source: FINNOMENA, Bloomberg as of 02/02/2023

หลังจากตลาดหุ้นจีนฟื้นตัวจากช่วงต้นปีที่ผ่านมา ทำให้ valuation ของตลาดหุ้นจีนอย่าง MSCI China และ CSI 300 ปรับตัวกลับเข้ามาอยู่ที่ระดับค่าเฉลี่ย 10 ปี เมื่อเทียบกับตัวเองและหุ้นโลก ส่วนดัชนี HSI ยังมี valuation อยู่ที่ระดับถูกกว่าตัวเองและหุ้นโลกราว 1 S.D. สะท้อนถึง Upside ของตลาดหุ้นจีนที่ยังมีอยู่แม้จะปรับตัวขึ้นมามากแล้วก็ตาม

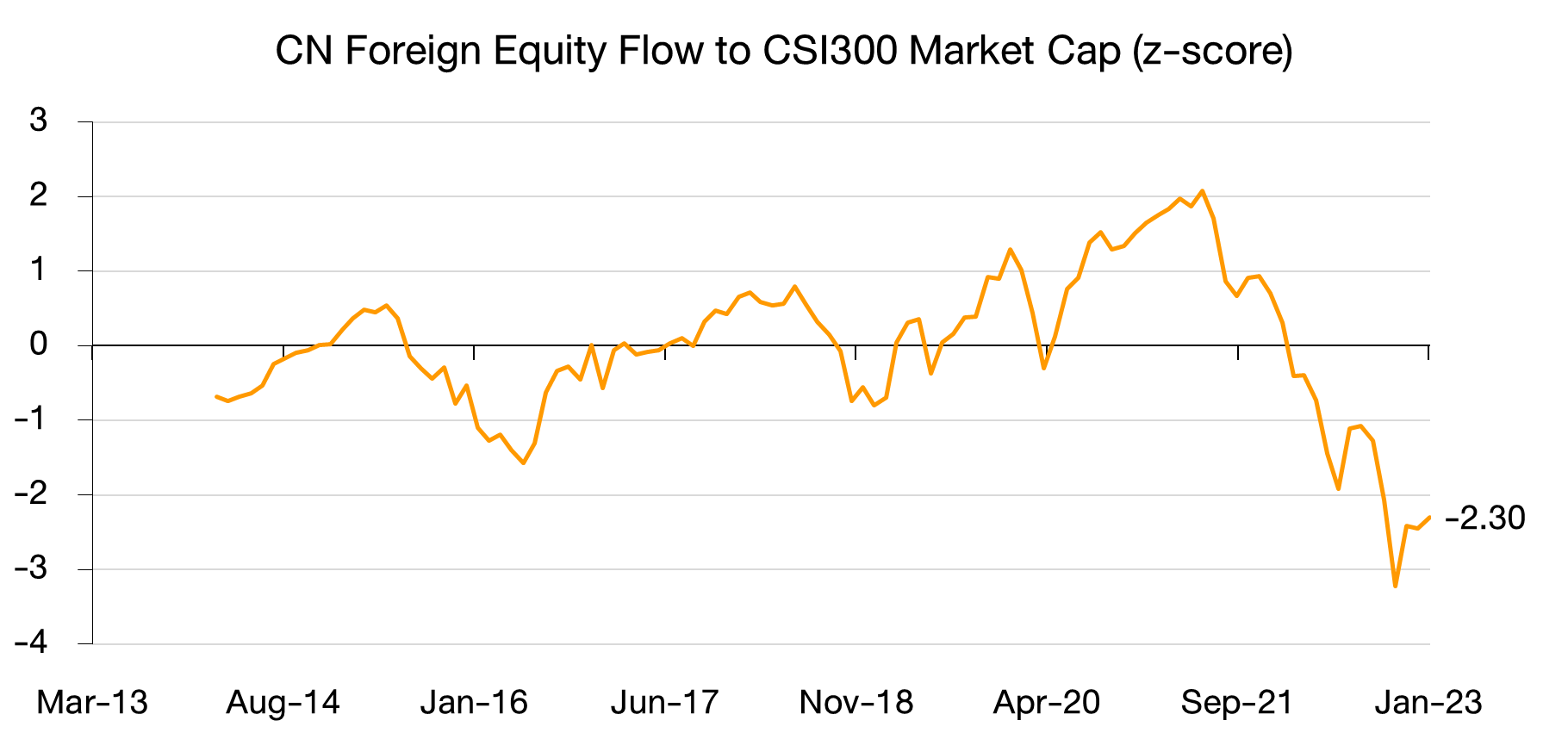

รูปที่ 7 Cumulative Foreign Equity Flow ในดัชนี CSI 300 Source: FINNOMENA,Bloomberg as of 09/02/2023

เมื่อพิจารณา fund flow ของนักลงทุนต่างชาติ ที่นับตั้งแต่ปี 2022 ที่ทางการจีนมีมาตรการเข้มงวดต่อบริษัทเทคโนโลยี (regulatory risk) และมาตรการควบคุม COVID-19 อย่างเข้มงวด ทำให้นักลงทุนต่างชาติมีความกังวลต่อหุ้นจีน แต่ล่าสุดการกลับทิศมาตรการควบคุม Covid-19 ในช่วงต้นปีที่ผ่านมา ทำให้นักลงทุนต่างชาติกลับเข้ามาลงทุนในหุ้นจีนอีกครั้ง โดยในเดือนมกราคมที่ผ่านมามีเงินลงทุนไหนเข้าในตลาด A-Shares ถึง 141,200 ล้านหยวน

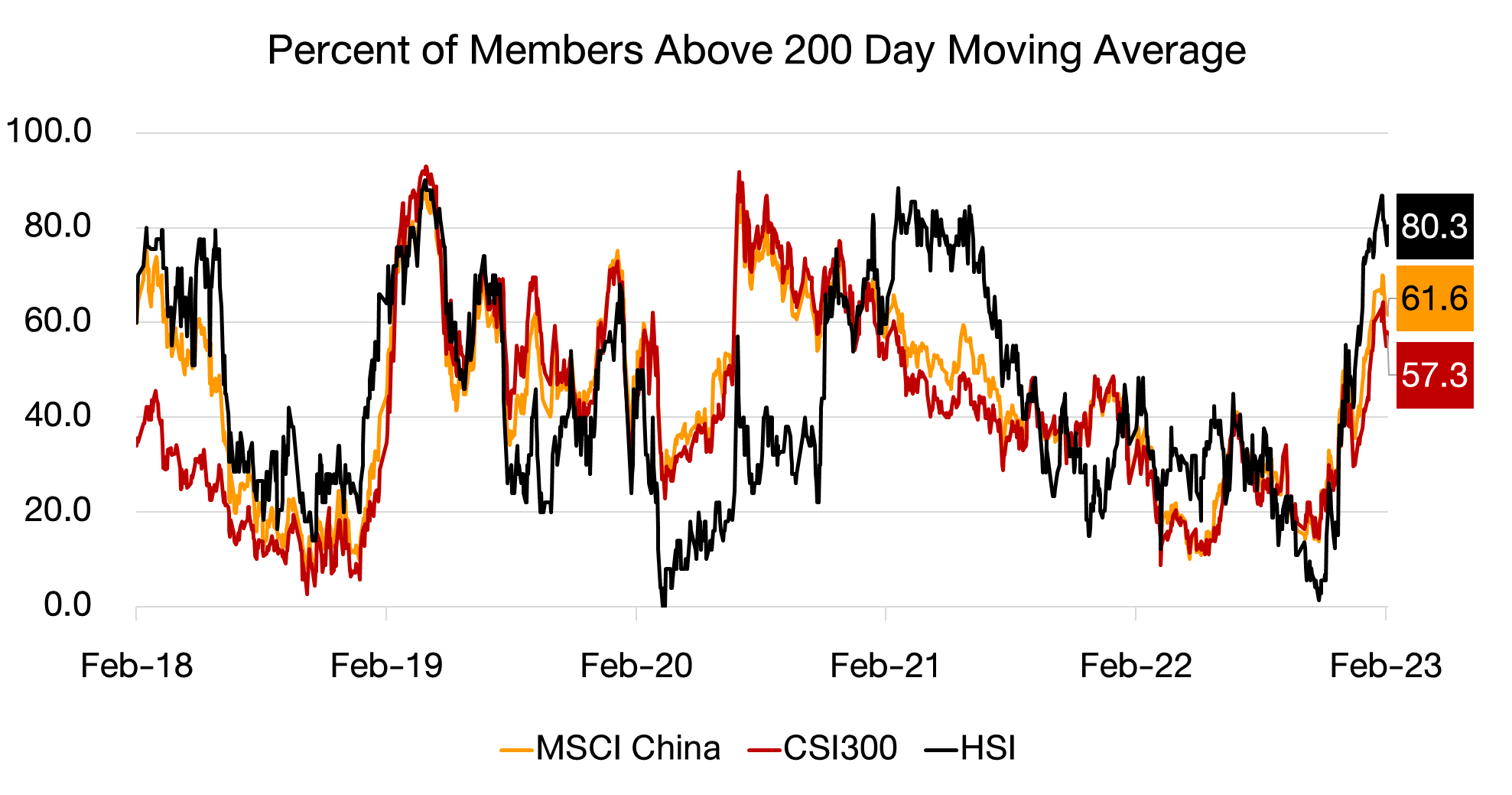

รูปที่ 8 จำนวนบริษัทในตลาดหุ้นที่ยืนเหนือเส้นค่าเฉลี่ย 200 วัน Source: FINNOMENA,Bloomberg as of 09/02/2023

เมื่อพิจารณาจากหุ้นในตลาดหุ้นจีนแสดงให้เห็นว่า หุ้นเกินกว่าครึ่งของตลาดปรับตัวขึ้นมายืนเหนือเส้นค่าเฉลี่ย MA200 สะท้อนแนวโน้มการฟื้นตัวที่แข็งแกร่งของตลาดหุ้นจีน นับตั้งแต่ช่วงต้นปีที่ผ่านมา นำโดย HSI 80.3% MSCI China 61.6% และ CSI 300 57.3%

FINNOMENA Investment Team จึงแนะนำนักลงทุนเข้าลงทุนในตลาดหุ้นจีน ตาม MEVT Call เพื่อรับโอกาสสร้างผลตอบแทนที่ดีในช่วง 6-12 เดือนข้างหน้า

- จากปัจจัยเชิงมหภาค (Macro) ในด้านเศรษฐกิจที่ฟื้นตัวอย่างรวดเร็วจากการเปิดประเทศ ปัญหาด้านอสังหาริมทรัพย์ที่คลี่คลายลง หลังจากรัฐบาลจีนเข้ามาช่วยเสริมสภาพคล่อง และการคาดหวังมาตรการกระตุ้นเศรษฐกิจหลังจากนี้

- ปัจจัยด้านกำไร (Earnings) เริ่มเห็นสัญญาณการปรับประมาณการกำไรเพิ่มขึ้น หลังการเปิดประเทศหนุนการฟื้นตัวของการบริโภคภายในประเทศ และตลาดยังไม่รับรู้ข่าวดีทั้งหมด เช่น การผ่อนคลายนโยบายกับกลุ่มเทคโนโลยี

- ปัจจัยด้านมูลค่า (Valuation) อยู่ในระดับค่าเฉลี่ยเมื่อเทียบกับตัวเองในอดีตและหุ้นโลก แต่มีแนวโน้มถูกปรับ multiple เพิ่มขึ้นหากมีการเติบโตอย่างต่อเนื่องหลังจากนี้

- ปัจจัยเชิงเทคนิค (Technical) นักลงทุนต่างชาติสะสมหุ้นจีนต่อเนื่องตั้งแต่มีแนวโน้มการผ่อนคลายนโยบาย Zero COVID พร้อมปัจจัยทาง technical analysis ที่มีแนวโน้มการปรับตัวขึ้นของดัชนี

MEVT Call : K-CHINA-A(A)

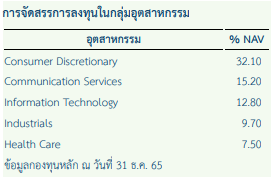

รูปที่ 9 K-CHINA-(A) Top Holding Source: FINNOMENA as of 09/02/2023

กองทุนรวมหุ้นต่างประเทศที่เน้นลงทุนในบริษัทที่มีการตั้งถิ่นฐานหรือดำเนินธุรกิจในจีน ผ่านกองทุนหลัก JPMorgan Funds – China Fund โดยคัดเลือกธุรกิจที่จะลงทุนแบบ bottom-up stock และเลือกลงทุนในธุรกิจที่มีศักยภาพในการเติบโตที่เหนือกว่าคู่แข่งอย่างยั่งยืน โดยเฉพาะอย่างยิ่งหุ้นกลุ่มเศรษฐกิจใหม่ (New Economy) ที่ได้ประโยชน์จากแผนพัฒนาเศรษฐกิจจากรัฐบาลจีน

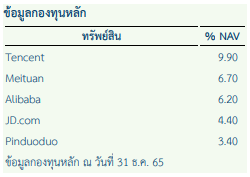

MEVT Call คืออะไร

รูปที่ 10 MEVT Framework Source: FINNOMENA as of 19/01/2023

MEVT Call คือคำแนะนำการลงทุนรูปแบบใหม่จาก FINNOMENA Investment Team ที่ผ่านการพิจารณาผ่านกรอบการลงทุน 4 ด้านประกอบไปด้วย

Macro – ปัจจัยเชิงมหภาค เงินเฟ้อ นโยบายการเงินและการคลัง ประชากรศาสตร์ การเมืองระหว่างประเทศ และอื่น ๆ ที่เป็นปัจจัยขับเคลื่อนทิศทางเศรษฐกิจ เพื่อหาโอกาสการลงทุนที่เหมาะสมบนปัจจัยมหภาคที่สนับสนุนการเติบโต

Earnings – วิเคราะห์การเติบโตของกำไร, แนวโน้มการปรับประมาณการกำไร และงบดุลของบริษัทจดทะเบียนนั้น ๆ เพื่อพิจารณาถึงการรับรู้ของนักวิเคราะห์ต่อแนวโน้มที่ดีหรือแย่ของเศรษฐกิจ ซึ่งจะสนับสนุนปัจจัยการลงทุนในแง่อื่น ๆ เช่น เชิง valuation และ fund flow เป็นต้น

Valuation – การวิเคราะห์มูลค่าของสินทรัพย์ที่ลงทุน ว่ามีความน่าสนใจมากเพียงใด เพื่อนำไปสู่คำแนะนำเข้าลงทุนในระดับราคาที่เหมาะสม ซึ่งจะช่วยลดความเสี่ยงในการขาดทุนได้

Technical – ปัจจัยอื่น ๆ ที่ไม่ใช่ปัจจัยเชิงพื้นฐาน เช่น fund flow, sentiment, seasonal statistic และ technical analysis เพื่อพิจารณาให้รอบด้าน ซึ่งจะช่วยนำไปสู่โอกาสการลงทุนที่ดีกว่า

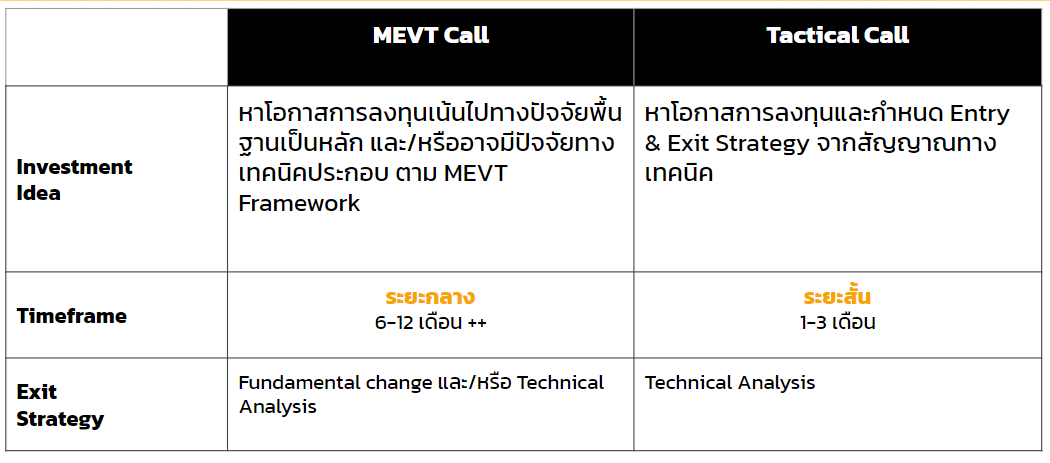

MEVT Call ต่างจาก Tactical Call อย่างไร

รูปที่ 11 ความแตกต่างของ MEVT Call และ Tactical Call Source: FINNOMENA as of 19/01/2023

ความแตกต่างของ MEVT Call และ Tactical Call

MEVT Call จะเน้นเจาะโอกาสการลงทุนตาม MEVT Framework ที่มองทั้งเรื่องของปัจจัยพื้นฐานและปัจจัยทางเทคนิค โดยจะเป็นมุมมองการลงทุนในระยะกลาง 6-12 เดือน ส่วนการ take profit หรือตัดขาดทุนจะมาจากทั้งปัจจัยพื้นฐานและปัจจัยด้านเทคนิค ส่วน Tactical Call จะเป็นการเน้นหาสัญญาณการเข้า-ออกการลงทุนผ่านปัจจัยทางเทคนิคเป็นหลัก โดยจะเป็นการลงทุนระยะสั้นกว่า MEVT Call อยู่ที่ 1-3 เดือน

FINNOMENA Investment Team

—————————————————————————————————————————-

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299