สนใจรับคำแนะนำการลงทุน Monthly Port Strategy เพิ่มเติมจาก Investment Advisor

>>คลิกที่นี่<<

Bond yield ลด สวนทางเศรษฐกิจฟื้นตัว

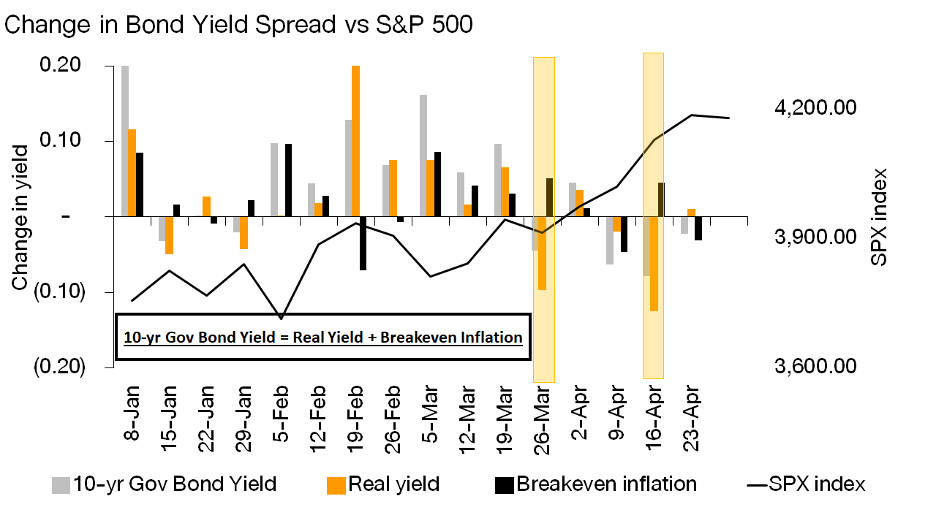

รูปที่ 1 การเปลี่ยนแปลงของ Bond yield, Real yield และ Breakeven inflation Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

เดือนที่ผ่านมาอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yield) อายุ 10 ปีของสหรัฐฯ ปรับตัวลดลง หลังจากที่ดีดตัวขึ้นอย่างต่อเนื่องตามความคาดหวังในการฟื้นตัวของเศรษฐกิจ อย่างไรก็ดีการหดตัวลงของ Bond yield อายุ 10 ปี ในช่วงที่ผ่านมาเกิดจากการปรับตัวลดลงของอัตราผลตอบแทนที่แท้จริง (Real yield) ขณะที่ความคาดหวังเงินเฟ้อ (Breakeven inflation) ยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง โดยดัชนี S&P500 ยังคงปรับตัวเพิ่มขึ้น และถ้าหากอิงจากสถิติในอดีตจะพบว่าสภาวะเช่นนี้เป็นช่วงที่ตลาดหุ้นให้ผลตอบแทนดีที่สุด

รูปที่ 2 ผลตอบแทนตลาดหุ้นสหรัฐฯ และการเปลี่ยนแปลงของ Real yield และ Breakeven inflation Sources: FINNOMENA, Goldman Sachs; Data as of 26/04/2021

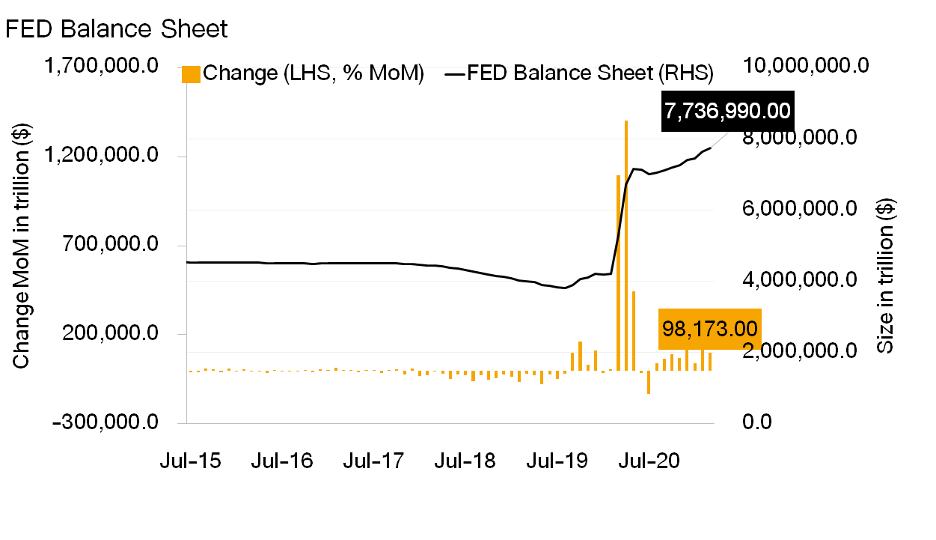

ทั้งนี้ การปรับตัวลดลงของอัตราผลตอบแทนที่แท้จริงในช่วง 1 เดือนที่ผ่านมานั้นเกิดจากหลายปัจจัยด้วยกัน ไม่ว่าจะเป็นการอัดฉีดสภาพคล่องเข้าสู่ระบบผ่านการเข้าซื้อสินทรัพย์ของธนาคารกลางสหรัฐฯ (Fed) ที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนผ่านขนาดงบดุล (Fed Balance Sheet) ที่เพิ่มขึ้น รวมถึงการส่งสัญญาณคงอัตราดอกเบี้ยนโยบายในระดับต่ำใกล้เคียง 0% ต่อไป กดดันให้อัตราดอกเบี้ยที่แท้จริงมีแนวโน้มอยู่ในระดับต่ำ

รูปที่ 3 Fed Balance sheet Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

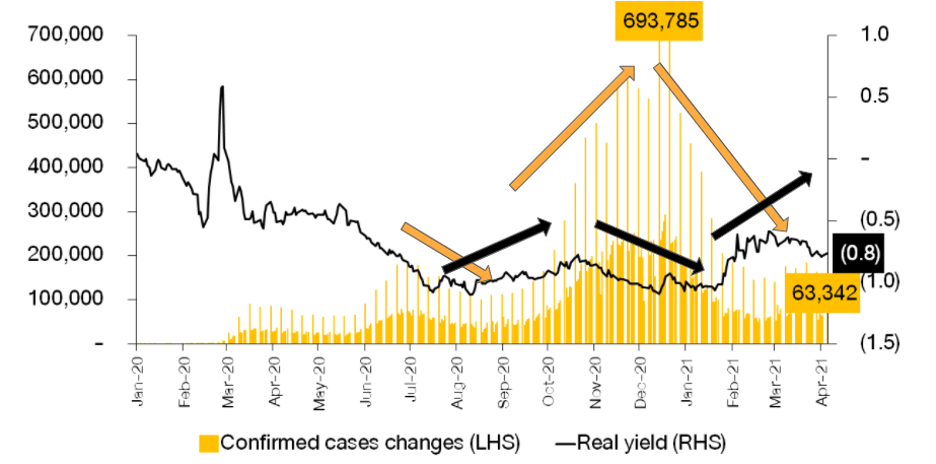

นอกจากนี้ ขนาดการถือครองพันธบัตรชดเชยเงินเฟ้อหรือ Treasury Inflation-Protected Securities (TIPs) ของธนาคารกลางสหรัฐฯ ที่เพิ่มมากขึ้น และการแพร่ระบาดของ COVID-19 ยังเป็นปัจจัยนอกเหนือจากที่กล่าวไปแล้วข้างต้นที่ทำให้ Real yield ลดต่ำลง ขณะเดียวกันเรามองว่าจำนวนผู้ติดเชื้อจะลดลงอย่างต่อเนื่องภายหลังจากที่มีการแจกจ่ายวัคซีนอย่างทั่วถึงแล้ว

รูปที่ 4 ความเคลื่อนไหวของ Real yield และจำนวนผู้ติดเชื้อ Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

ดังนั้น เรามีมุมมองว่า Bond yield จะเพิ่มสูงขึ้นตามทิศทางการฟื้นตัวของเศรษฐกิจ โดยการอัดฉีดเงินจำนวนมากเข้าสู่ระบบเศรษฐกิจจริงผ่านนโยบายการคลังจะส่งผลต่อความกังวลต่อเงินเฟ้อที่จะเร่งตัวขึ้นในระยะข้างหน้า แต่เรายังมีมุมมองว่าการปรับตัวเพิ่มขึ้นของความคาดหวังเงินเฟ้อที่มากกว่าการเพิ่มขึ้นของ Bond yield จนทำให้ Real yield ยังคงอยู่ในระดับต่ำหรือติดลบ จะยังทำให้ตลาดหุ้นสามารถปรับตัวเพิ่มขึ้นต่อไปได้

การฟื้นตัวของเศรษฐกิจอย่างยั่งยืน: การฉีดวัคซีน

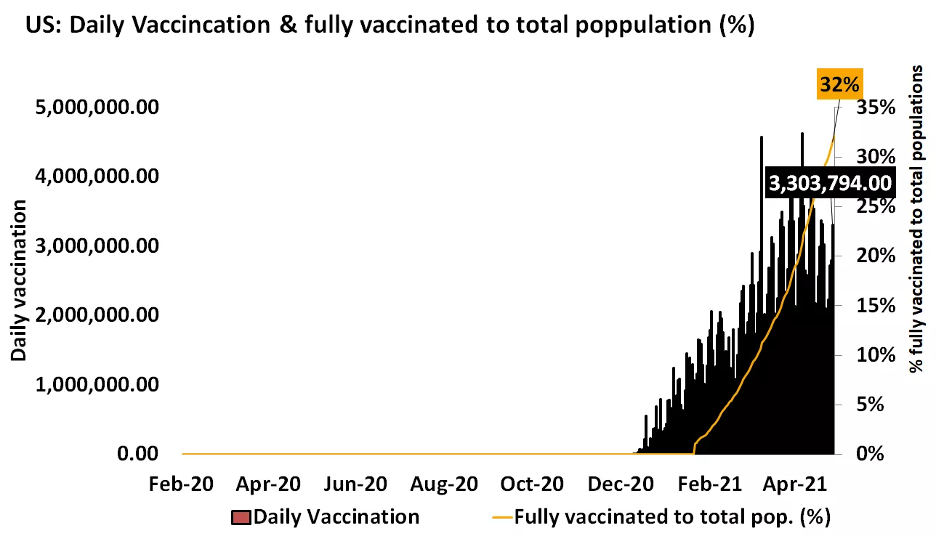

รูปที่ 5 จำนวนการฉีดวัคซีนและสัดส่วนต่อประชากรของสหรัฐฯ Sources: FINNOMENA, Bloomberg; Data as of 05/05/2021

การแจกจ่ายและฉีดวัคซีนเป็นปัจจัยสำคัญต่อการเปิดเมืองอย่างเต็มที่และการกลับมาของกิจกรรมทางเศรษฐกิจ ซึ่งถ้าหากอิงจากตัวเลขการฉีดวัคซีนในสหรัฐฯ ในปัจจุบันที่ระดับมากกว่า 3 ล้านโดสต่อวันแล้ว เราพบว่าผู้ที่ได้รับการฉีดวัคซีนครบทั้งหมด 2 โดสแล้ว (Fully vaccinated) ครอบคลุมประชากรกว่า 30% ของประชากรทั้งหมดในสหรัฐฯ โดยคาดว่าสหรัฐฯ จะสามารถเข้าสู่สภาวะภูมิคุ้มกันหมู่ (Herd immunity) หลังจากฉีดวัคซีนให้ประชากรครบ 75% ได้อย่างเร็วสุดในอีก 3 เดือนข้างหน้า

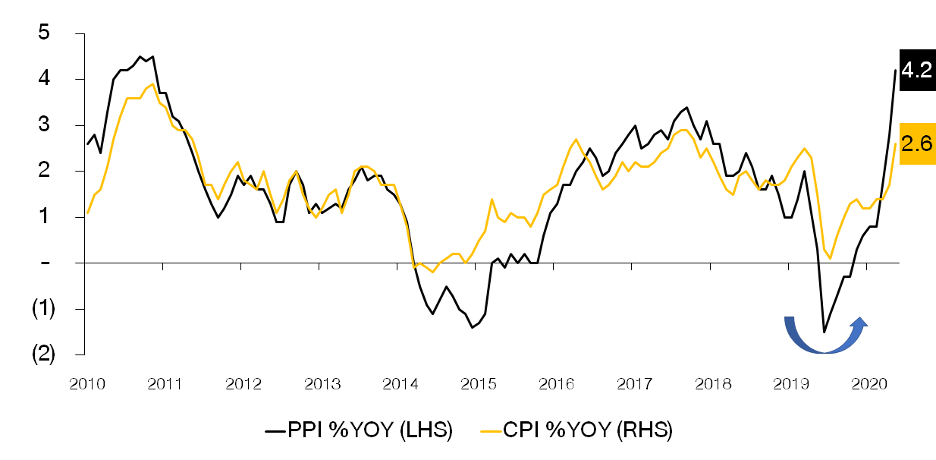

รูปที่ 6 ดัชนี CPI และ PPI Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

อย่างไรก็ตาม เราเริ่มเห็นสัญญาณของเงินเฟ้อในสหรัฐฯ ที่เร่งตัวขึ้น (Demand pull inflation) ผ่านการบริโภคที่ฟื้นตัวขึ้นอย่างต่อเนื่องนับตั้งแต่ต้นปีที่ผ่านมา เช่นเดียวกับดัชนีราคาผู้ผลิต (PPI) ที่ปรับตัวขึ้น โดย PPI เป็นดัชนีชี้นำ (Leading indicator) ของดัชนีราคาผู้บริโภค (CPI) ซึ่งสะท้อนภาวะเงินเฟ้อในระบบเศรษฐกิจโดยรวม บ่งชี้ให้เห็นว่ายังคงมีแรงผลักดันให้เงินเฟ้อปรับตัวเพิ่มขึ้นต่อจากนี้

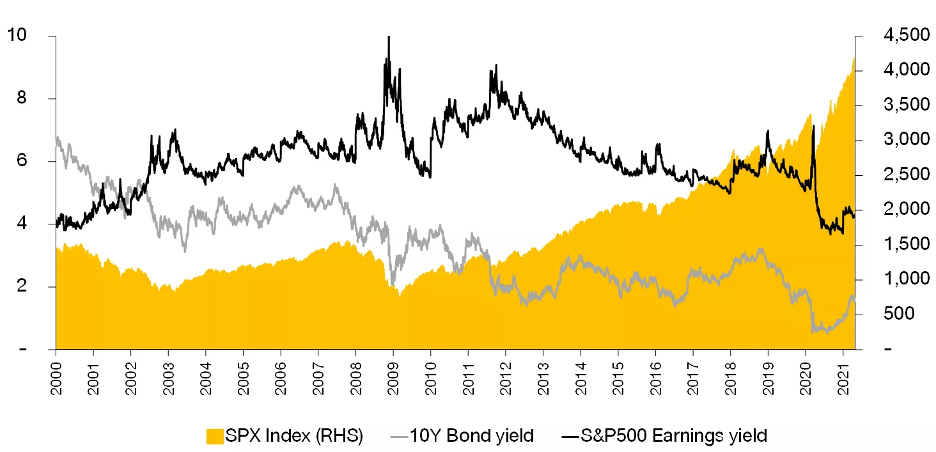

รูปที่ 7 ดัชนี S&P 500, Bond yield และ S&P 500 Earnings yield Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

สุดท้ายนี้ เรามองว่าหุ้นกลุ่ม Value และ Cyclical จะกลับมา Outperform อีกครั้ง โดยปัจจัยสำคัญที่จะช่วยหนุนการขยายตัวของตลาดหุ้นสหรัฐฯ ต่อจากนี้นั้น ได้แก่ 1.) สภาพคล่องในระบบเศรษฐกิจที่ยังอยู่ในระดับสูง 2.) มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ภายใต้รัฐบาลไบเดน 3.) การฟื้นตัวของกิจกรรมทางเศรษฐกิจหลังการแจกจ่ายวัคซีน และ 4) อัตราผลตอบแทนของตลาดหุ้น (Earnings yield) ที่ยังอยู่ในระดับสูงเมื่อเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาล

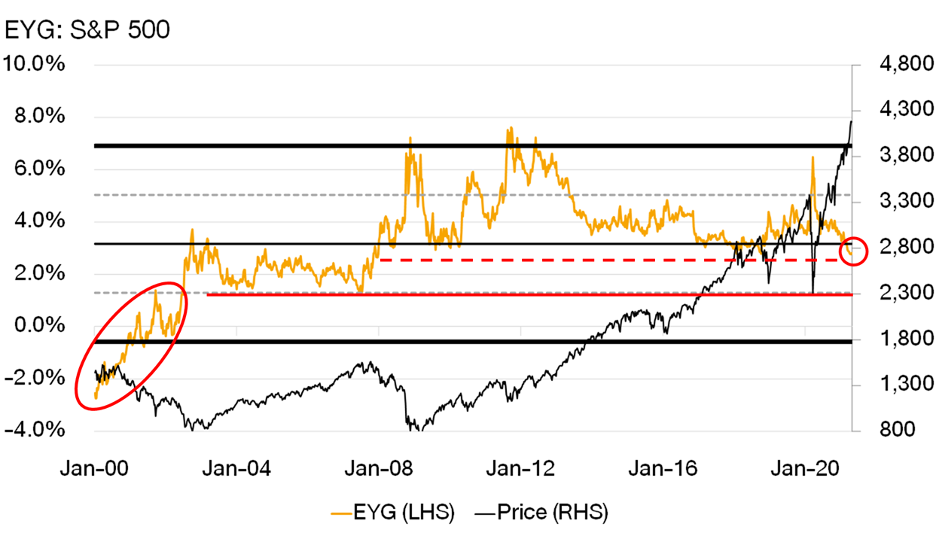

รูปที่ 8 S&P 500 Earnings yield gap และดัชนี S&P 500 Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

โดยสรุปแล้วเรายังคงมุมมองการลงทุนแบบ “Reflationary Trade” ถึงแม้ว่า Valuation ของตลาดหุ้นสหรัฐฯ ณ ปัจจุบันจะอยู่ในระดับที่ค่อนข้างตึงตัว แต่ยังถือว่ามีความน่าสนใจมากกว่าตราสารหนี้ ซึ่งถ้าหากพิจารณาในแง่ของ Earning Yield Gap ดูแล้วจะพบว่ายังอยู่ในระดับสูงเมื่อเทียบกับในอดีตที่อยู่ในระดับ -2SD อย่างไรก็ดี ตลาดหุ้นสหรัฐฯ เริ่มมี Upside จำกัด หลังมีความเสี่ยงจากการที่ Fed อาจปรับลดการกระตุ้นเศรษฐกิจเร็วกว่าที่คาด หากตลาดแรงงานและเงินเฟ้อฟื้นตัวขึ้นเข้าใกล้ระดับ Pre-covid รวมถึงนโยบายการขึ้นภาษีนิติบุคคล (Corporate tax) ของไบเดนที่คาดว่าจะปรับขึ้นจากระดับปัจจุบันที่ 21% เป็น 28% ซึ่งจะส่งผลกระทบต่อกำไรสุทธิของบริษัทจดทะเบียนในตลาดอย่างแน่นอน

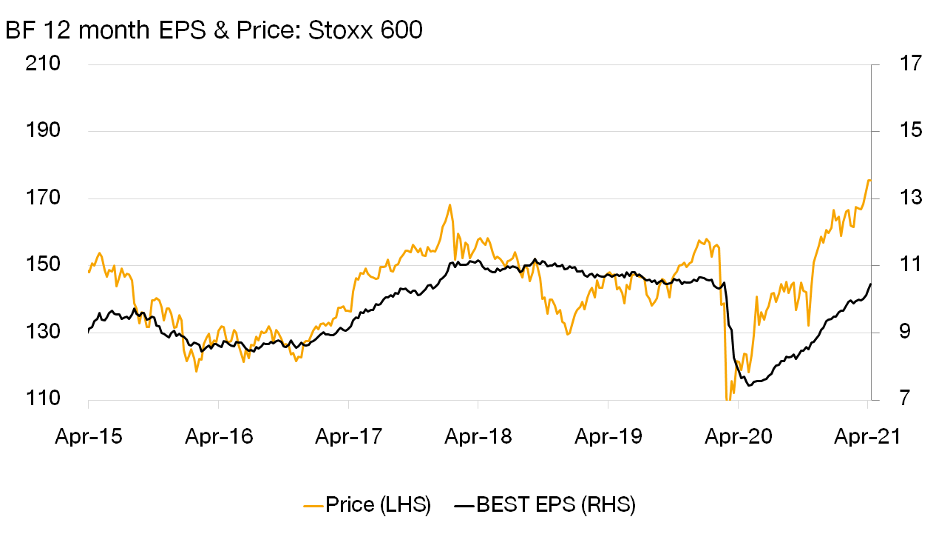

รูปที่ 9 ระดับดัชนีและคาดการณ์กำไรต่อหุ้น (EPS) ของตลาดหุ้น STOXX 600 Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

ด้านตัวเลขผู้ติดเชื้อ COVID-19 รายใหม่และผู้เสียชีวิตในภูมิภาคยุโรปปรับตัวลดลงอย่างมีนัยยะ จากการแจกจ่ายวัคซีนในวงกว้างส่งผลให้ตลาดมีมุมมองว่าการเปิดเมืองจะเกิดขึ้นในช่วงเวลาต่อจากนี้ ซึ่งสะท้อนผ่านการปรับเพิ่มคาดการณ์กำไรต่อหุ้น (EPS) ของดัชนี STOXX 600 สอดคล้องกับดัชนีที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง

ผู้ชนะคนต่อไป

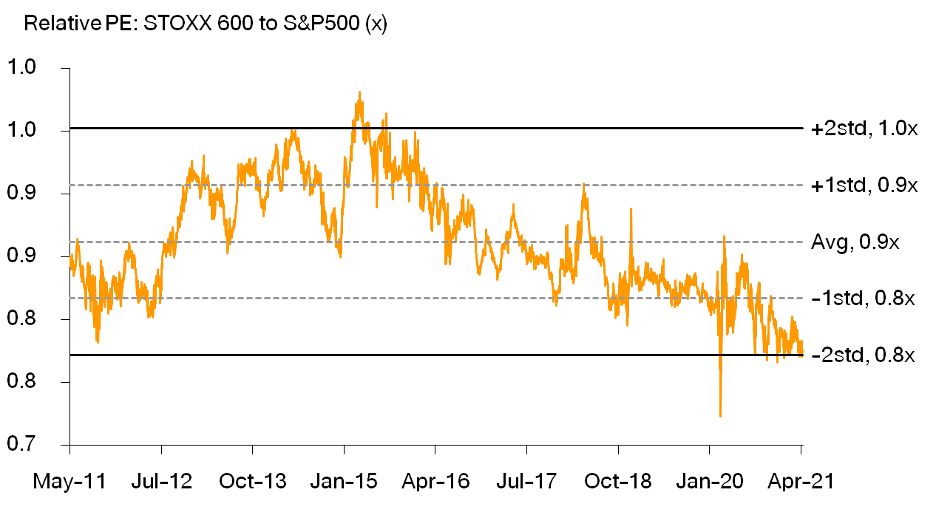

รูปที่ 10 อัตราส่วน P/E Ratio ของดัชนี STOXX 600 และ S&P 500 Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

นอกจากนี้ เมื่อพิจารณาระดับมูลค่าเทียบกับดัชนี S&P 500 เราพบว่าอัตราส่วน P/E Ratio อยู่ในระดับต่ำที่สุดนับตั้งแต่ปี 2011 ซึ่งเป็นช่วงที่ยุโรปเผชิญกับวิกฤติหนี้สินประเทศกรีซ สะท้อนให้เห็นว่าในปัจจุบันตลาดหุ้นยุโรปมีมูลค่าที่น่าสนใจมากกว่าตลาดหุ้นสหรัฐฯ เชิงเปรียบเทียบ ขณะเดียวกันค่าเงินยูโรที่แข็งค่าขึ้นแสดงให้เห็นว่ามีเงินลงทุนไหลเข้าภูมิภาคยุโรปตลอดเดือนที่ผ่านมา

ส่องโอกาสระดับทศวรรษ

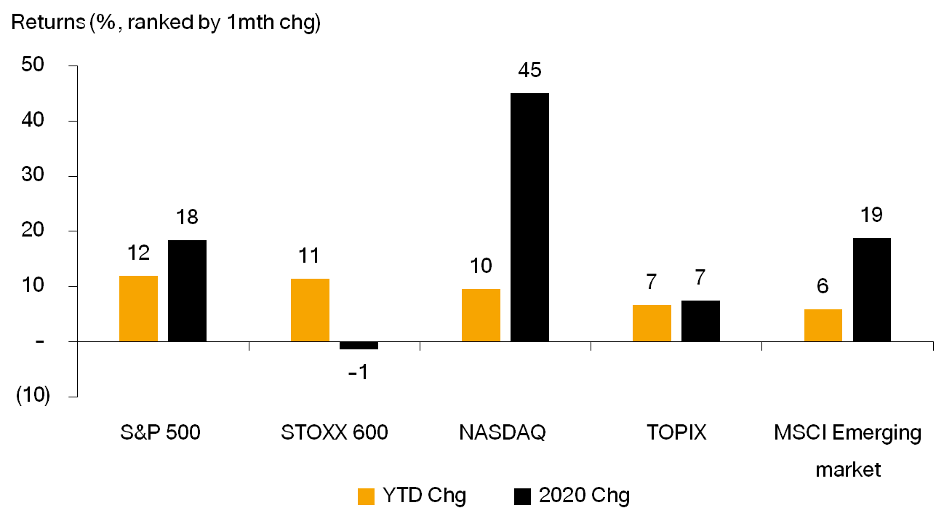

รูปที่ 11 ผลตอบแทนดัชนีตลาดหุ้นที่สำคัญทั่วโลกตั้งแต่ต้นปี (YTD) และปี 2020 Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

ด้านตลาดเกิดใหม่ (Emerging market) ยังให้ผลตอบแทนเป็นบวกในปี 2021 แต่หากเปรียบเทียบผลตอบแทนกับดัชนีที่สำคัญทั่วโลกไม่ว่าจะเป็นดัชนี S&P 500, STOXX 600, Nasdaq และ TOPIX แล้วกลับให้ผลตอบแทนต่ำที่สุด โดยสาเหตุหลักเกิดจากการปรับตัวลดลงของตลาดหุ้นจีนไม่ว่าจะเป็น A-Shares ที่ได้รับแรงกดดันจากการลดการเสริมสภาพคล่องของทางการจีน และ H-Shares ซึ่งมีหุ้นกลุ่มเทคโนโลยีเป็นส่วนใหญ่ และกำลังถูกกดดันจากการตรวจสอบด้วยประเด็นการผูกขาดตลาดจากหน่วยงานกำกับดูแลของจีน

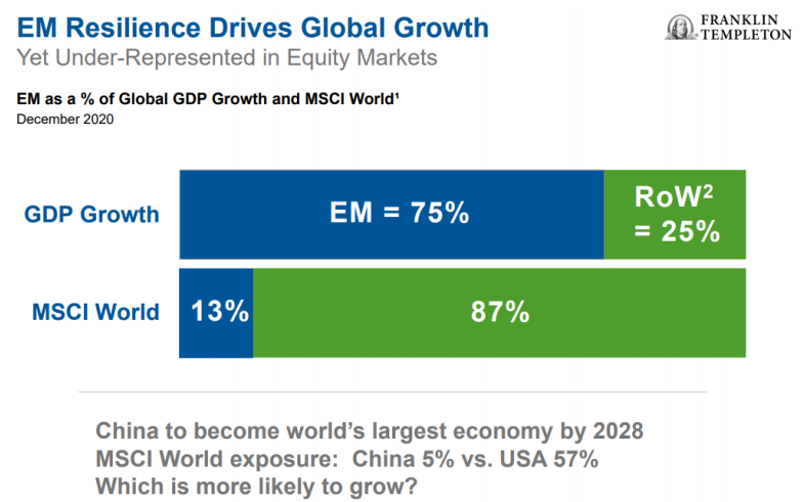

รูปที่ 12 สัดส่วนของกลุ่มประเทศตลาดเกิดใหม่ต่อการเติบโตของ GDP โลก และสัดส่วนในดัชนีหุ้นโลก Sources: Franklin Templeton; Data as of 26/04/2021

อย่างไรก็ดี กลุ่มประเทศตลาดเกิดใหม่คิดเป็นสัดส่วนถึง 75% ของการเติบโตของเศรษฐกิจโลก (Global GDP growth) โดยมีประเทศจีน อินเดีย ไต้หวัน และเกาหลีใต้ เป็นประเทศสำคัญที่หนุนการเติบโต สวนทางกับสัดส่วนในดัชนี MSCI World ที่มีอยู่เพียง 13% ขณะที่ตลอดทศวรรษที่ผ่านมา กลุ่มประเทศในเอเชียได้ก้าวขึ้นมามีบทบาทสำคัญมากขึ้นต่อเศรษฐกิจโลก โดยเฉพาะด้านเทคโนโลยี ทั้งบริษัท TSMC และ Samsung ที่ขึ้นมาเป็นผู้นำด้าน semiconductor ของโลก เช่นเดียวกับบริษัทเทคโนโลยีจากจีนซึ่งพบว่ามีสัดส่วนในดัชนีตลาดหุ้นโลกเพิ่มขึ้นอย่างต่อเนื่อง

ทั้งนี้ แม้ว่าในภาพรวมกลุ่มประเทศตลาดเกิดใหม่จะยังถูกกดดันจากประเด็นจำนวนผู้ติดเชื้อ COVID-19 ที่กลับมาเพิ่มขึ้น การบังคับใช้ Antitrust law กับบริษัทเทคโนโลยีจีนเพื่อลดการผูกขาด และการเพิ่มสภาพคล่องที่ลดลงของประเทศจีน แต่เรามองว่าผลกระทบนั้นมีค่อนข้างจำกัด โดยคาดว่าตลาดจะให้ความสำคัญกับตัวเลขผู้ติดเชื้อที่จะเริ่มลดลงต่อจากนี้หลังจากที่มีการแจกจ่ายวัคซีนอย่างทั่วถึง เช่นเดียวกัน เรามองว่าการบังคับใช้ Antitrust law จะช่วยหนุนให้เกิดการแข่งขันที่มากขึ้น รวมถึงหนุนการเติบโตของบริษัทเทคโนโลยีขนาดเล็ก ด้านการเพิ่มสภาพคล่องที่ลดลง เรามองว่าจะช่วยให้เศรษฐกิจจีนเติบโตได้อย่างมีเสถียรภาพในระยะยาว ดังนั้นเมื่อพิจารณาจากศักยภาพการพัฒนาและเติบโตทางเศรษฐกิจแล้ว เรามองว่ากลุ่มประเทศตลาดเกิดใหม่โดยเฉพาะประเทศในภูมิภาคเอเชียนั้นยังมีความน่าสนใจ

ตลาดหุ้นไทยอาจมีเซอร์ไพรส์

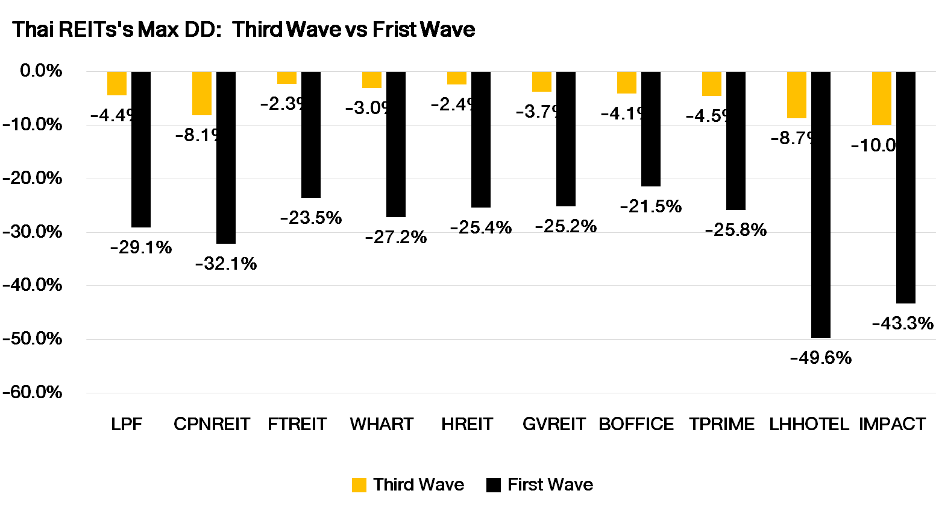

รูปที่ 13 การปรับตัวลงสูงสุดของกองทุนอสังหาฯ และ Reits ไทย ในระหว่างเกิดการแพร่ระบาดระลอกที่ 1 และ 3 Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

ตลาดหุ้นไทยถูกกดดันด้วยการแพร่ระบาดของ COVID-19 เป็นระลอกที่ 3 แต่ตลาดหุ้นไทยรวมไปถึงกองทุนอสังหาฯ และ Reits ไม่ได้ปรับตัวลงอย่างหนักเหมือนการระบาดระลอกที่ 1 และ 2 เนื่องจากตลาดมองข้ามผลกระทบในระยะสั้นไปแล้ว อย่างไรก็ตามการเคลื่อนไหวของตลาดหุ้นไทยยังเป็นลักษณะ side way เพราะยังขาดปัจจัยหนุน เรามองว่าวัคซีนและการเปิดการท่องเที่ยวจะเป็นปัจจัยสำคัญที่หนุนเศรษฐกิจและตลาดหุ้นไทยกลับมาฟื้นตัว

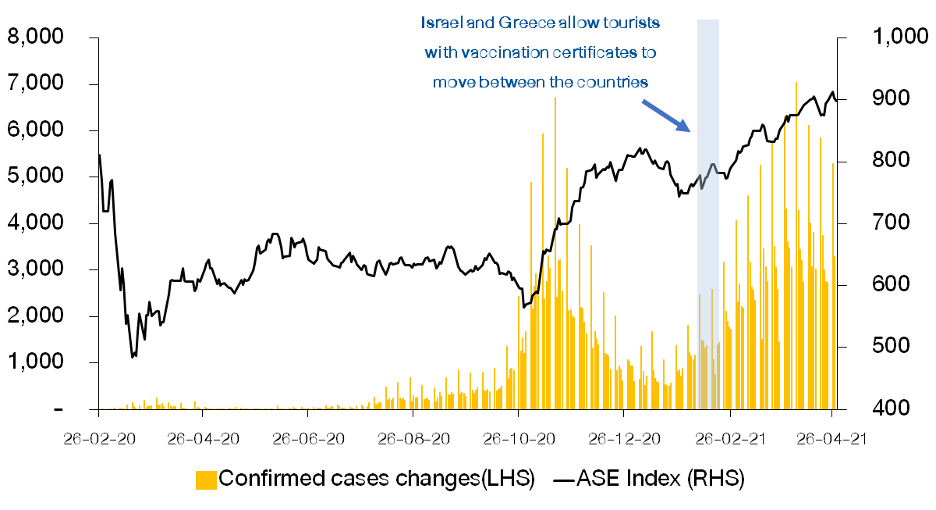

รูปที่ 14 จำนวนผู้ติดเชื้อรายใหม่และดัชนี ASE ของประเทศกรีซ Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

ซึ่งมีประเทศกรีซเป็นตัวอย่างที่สะท้อนผลของการเปิดการท่องเที่ยวได้เป็นอย่างดี โดยแม้กรีซจะเผชิญการระบาดระลอกที่ 2 เมื่อต้นเดือนกุมภาพันธ์ แต่มีการเปิดการท่องเที่ยวในรูปแบบ travel bubble ส่งผลให้ตลาดหุ้นกรีซ (ASE Index) ปรับตัวขึ้นต่อเนื่องสวนทางการแพร่ระบาด

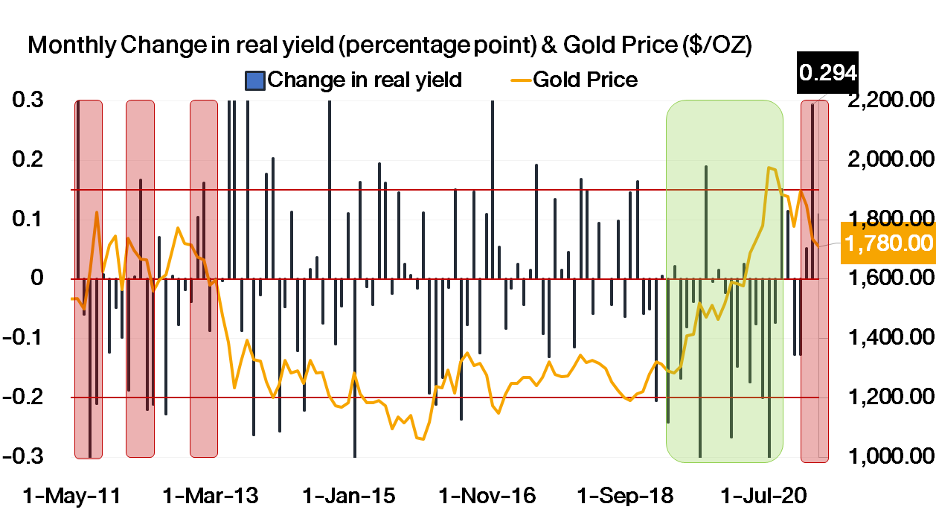

รูปที่ 15 การเปลี่ยนแปลงของ Real yield และราคาทองคำ Sources: FINNOMENA, Bloomberg; Data as of 26/04/2021

จากการที่อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yield) อายุ 10 ปีของสหรัฐฯ ปรับตัวลดลง ประกอบกับความคาดหวังเงินเฟ้อ (Breakeven inflation) ยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้อัตราผลตอบแทนที่แท้จริง (Real yield) ปรับตัวลดลง จึงหนุนให้ราคาทองคำปรับตัวขึ้นมาเมื่อเดือนที่แล้ว อย่างไรก็ตามเรายังมองว่าอัตราผลตอบแทนที่แท้จริงมีแนวโน้มปรับตัวขึ้นในช่วงเวลาต่อจากนี้ ซึ่งจะส่งผลกดดันราคาทองคำและมีความน่าสนใจลดลง

สรุปมุมมอง

เรายังคงมุมมอง Reflationary trade โดยหุ้นในกลุ่ม Cyclical ได้รับประโยชน์จากการเปิดเมืองและการค้าโลกที่ฟื้นตัวอย่างต่อเนื่อง ซึ่งส่งผลให้ตลาดหุ้นยังอยู่ในภาวะ Risk-on ขณะเดียวกันเรายังคงมองว่าอัตราผลตอบแทนพันธบัตรมีแนวโน้มปรับตัวขึ้นต่อ ซึ่งจะเป็นแรงกดดันต่อตราสารหนี้และทองคำให้มีความน่าสนใจน้อยลง

ด้านหุ้นตลาดเกิดใหม่ (Emerging market) มีผลตอบแทนที่ต่ำกว่าดัชนีที่สำคัญทั่วโลก เนื่องจากตลาดหุ้นจีนปรับตัวลงจากความกังวลต่อการเสริมสภาพคล่องและการตรวจสอบการผูกขาดตลาดของหุ้นเทคโนโลยีจีน เรามองว่าเป็นเพียงปัจจัยรบกวนระยะสั้น โดยตลาดเกิดใหม่โดยเฉพาะกลุ่มประเทศในเอเชียมีศักยภาพในการเติบโตอย่างโดดเด่นในระยะยาว

ส่วนกองทุนอสังหาฯ และ Reits ปรับตัวลงน้อยกว่าการแพร่ระบาดระลอกที่ 1 และ 2 ทำให้เรามองว่าราคาปรับตัวรับข่าวร้ายและตลาดมองข้ามปัจจัยรบกวนระยะสั้นไปแล้ว วัคซีนและการเปิดการท่องเที่ยวจะเป็นปัจจัยสำคัญที่หนุนเศรษฐกิจและตลาดหุ้นไทยกลับมาฟื้นตัว

FINNOMENA Recommended

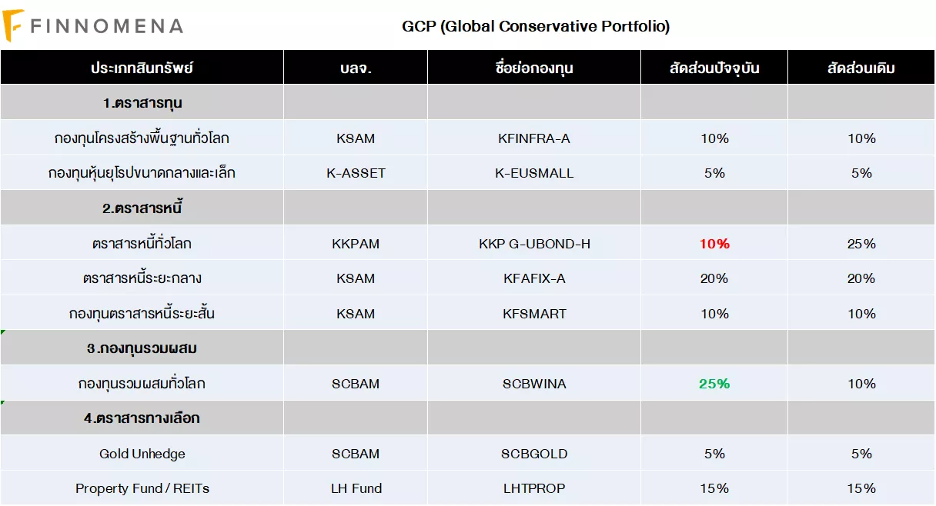

GCP

แนวโน้มการฟื้นตัวทางเศรษฐกิจหนุนการปรับตัวขึ้นของความคาดหวังอัตราเงินเฟ้อ และอัตราผลตอบแทนพันธบัตรรัฐบาลในอนาคต สร้างแรงกดดันต่อกองทุนรวมตราสารหนี้ให้อาจ Underperform ได้ในระยะต่อไป

FINNOMENA Investment Team จึงแนะนำเพิ่มสัดส่วนการลงทุนในกองทุน Multi-Asset อย่าง SCBWINA ซึ่งมีสัดส่วนการลงทุนในหุ้นสหรัฐฯ อยู่ที่ประมาณ 25% และหุ้นโดยรวมอยู่ที่ประมาณ 40% เพื่อรับโอกาสสร้างผลตอบแทนตามแนวโน้มการฟื้นตัวทางเศรษฐกิจ ภายใต้ความผันผวนที่ต่ำกว่าการลงทุนในหุ้นซึ่งเป็นสินทรัพย์เสี่ยงโดยตรง

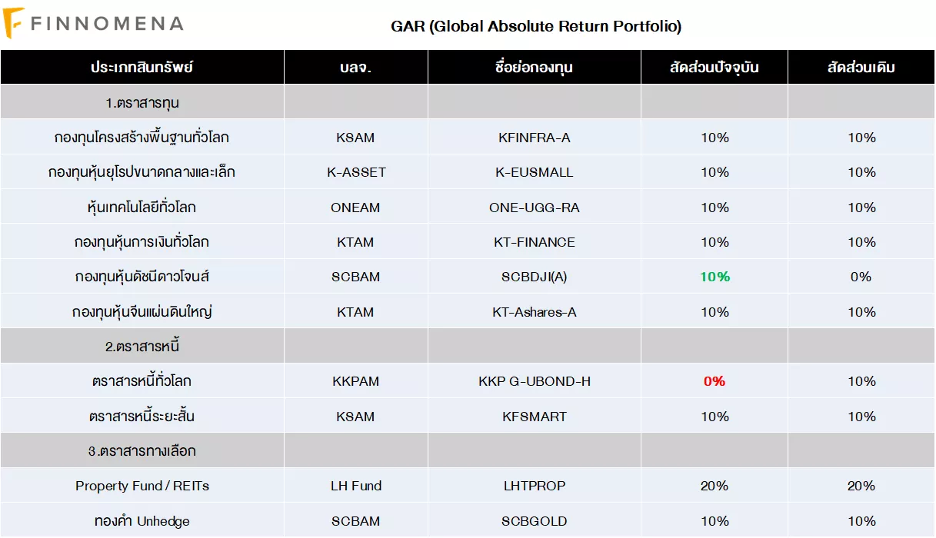

GAR

แนวโน้มการฟื้นตัวทางเศรษฐกิจหนุนการปรับตัวขึ้นของความคาดหวังอัตราเงินเฟ้อ และอัตราผลตอบแทนพันธบัตรรัฐบาลในอนาคต สร้างแรงกดดันต่อกองทุนรวมตราสารหนี้ให้อาจ Underperform ได้ในระยะต่อไป

FINNOMENA Investment Team จึงแนะนำเพิ่มสัดส่วนการลงทุนในกองทุนหุ้น SCBDJI(A) เพื่อรับโอกาสสร้างผลตอบแทนตามแนวโน้มการฟื้นตัวทางเศรษฐกิจ ซึ่งลงทุนใน SPDR Dow Jones Industrial Average ETF เป็นหลัก และมีโอกาสได้รับผลเชิงบวกจากการปรับตัวขึ้นของความคาดหวังเงินเฟ้อ

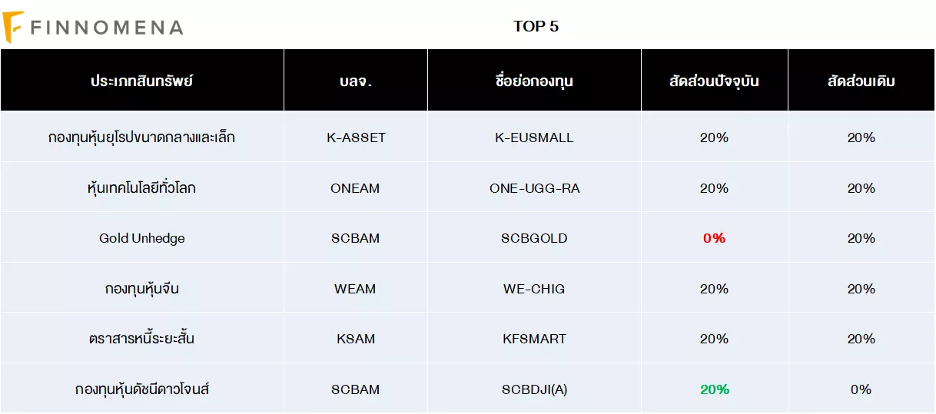

TOP5

แนวโน้มการฟื้นตัวทางเศรษฐกิจหนุนการปรับตัวขึ้นของความคาดหวังอัตราเงินเฟ้อ และอัตราผลตอบแทนพันธบัตรรัฐบาลในอนาคต หนุนให้ Real Yield มีแนวโน้มปรับตัวสูงขึ้น สร้างแรงกดดันต่อแนวโน้มราคาทองคำ

FINNOMENA Investment Team จึงแนะนำเพิ่มสัดส่วนการลงทุนในกองทุนหุ้น SCBDJI(A) เพื่อรับโอกาสสร้างผลตอบแทนตามแนวโน้มการฟื้นตัวทางเศรษฐกิจ ซึ่งลงทุนใน SPDR Dow Jones Industrial Average ETF เป็นหลัก และมีโอกาสได้รับผลเชิงบวกจากการปรับตัวขึ้นของความคาดหวังเงินเฟ้อ

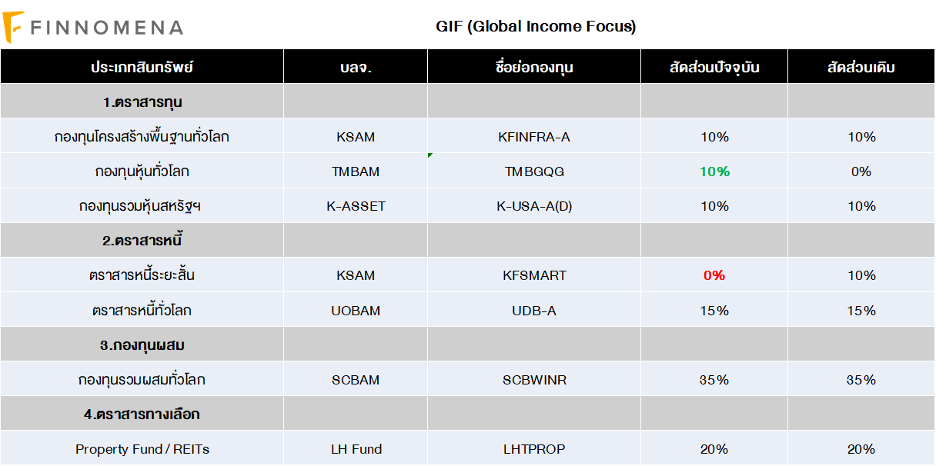

GIF

การฟื้นตัวของเศรษฐกิจช่วยหนุนให้การลงทุนในสินทรัพย์เสี่ยงมีความน่าสนใจเพิ่มเติมมากขึ้นอย่างต่อเนื่อง FINNOMENA Investment Team แนะนำเพิ่มสัดส่วนการลงทุนใน TMBGQG ซึ่งลงทุนในหุ้นคุณภาพดี ที่มีสัดส่วนการลงทุนทั้งในกลุ่มเทคโนโลยีขนาดใหญ่ และ กลุ่มวัฏจักรบางส่วน เพื่อสร้างผลตอบแทนให้กับพอร์ตการลงทุนในภาพรวม

ขณะที่กองทุนตราสารหนี้อย่าง UDB-A แม้ถูกกดดันโดยแนวโน้มการปรับตัวขึ้นของความคาดหวังอัตราเงินเฟ้อ และอัตราผลตอบแทนพันธบัตรรัฐบาลในอนาคต แต่ FINNOMENA Investment Team ยังคงแนะนำถือครองในพอร์ตการลงทุนต่อไป จากความสอดคล้องต่อวัตถุประสงค์ของพอร์ตการลงทุนที่ต้องการสร้างกระแสเงินสด 3-5% ต่อปี ภายใต้ความผันผวนระดับที่เหมาะสม

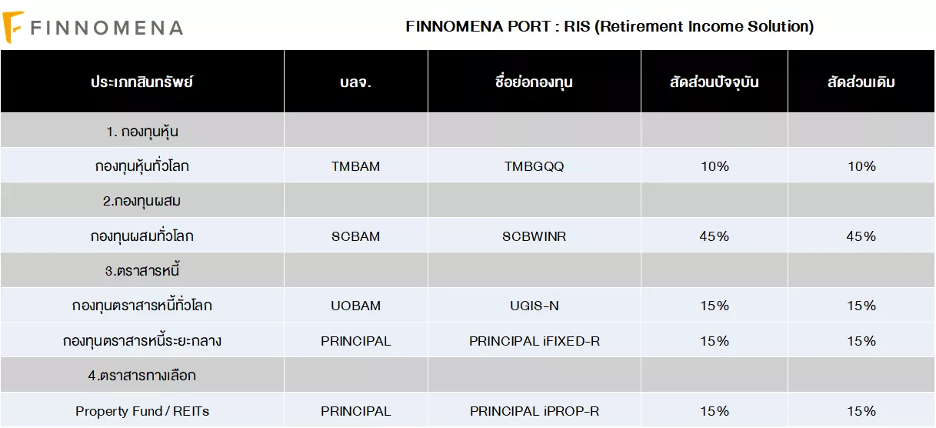

RIS

FINNOMENA Investment Team แนะนำคงสัดส่วนการลงทุนในพอร์ต RIS จากความสามารถในการจ่ายกระแสเงินสด อัตราผลตอบแทน และความผันผวนที่ใกล้เคียงกับวัตถุประสงค์ของพอร์ตการลงทุนและสถานการณ์ปัจจุบันแล้ว

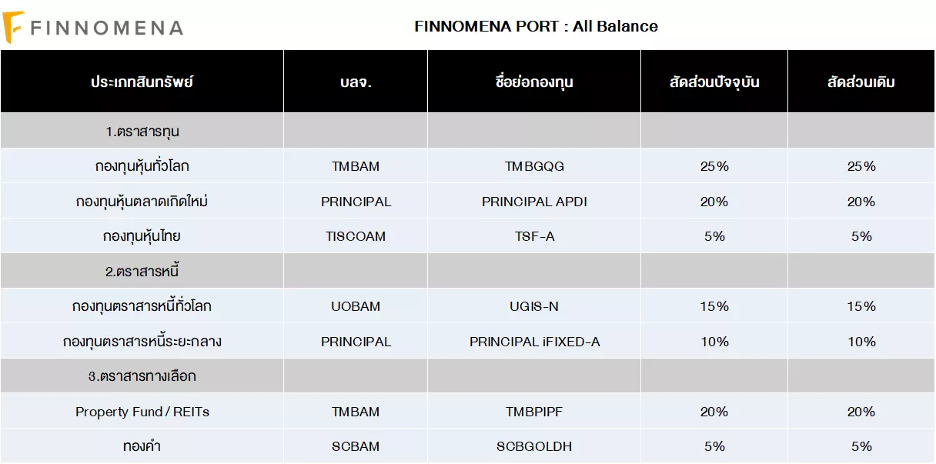

All Balance

All Balance Port ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีต กับ มุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนมีความเหมาะสมกับสถานการณ์ปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

FINNOMENA Investment Team

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

—————————-

เปิดบัญชีซื้อกองทุนรวมกับ FINNOMENA ผ่านทางออนไลน์ เปิดไว เปิดง่าย ไม่ต้องใช้เอกสารให้ยุ่งยาก หมดปัญหาการเปิดบัญชีหลาย บลจ. ปรับเปลี่ยนกองทุนได้ทันท่วงที ทุกสถานการณ์การลงทุน เปิดครั้งเดียวซื้อ-ขายได้ 19 บลจ. ดาวน์โหลดแอปพลิเคชันเพื่อเริ่มเปิดบัญชีได้เลย !!

ดาวน์โหลดแอปพลิเคชัน FINNOMENA เพื่อเริ่มต้นเปิดบัญชี

Google Play Store: https://link.finnomena.com/android-download

App Store: https://link.finnomena.com/ios-download

—————————-

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”