สนใจรับคำแนะนำการลงทุน Monthly Port Strategy เพิ่มเติมจาก Investment Advisor

>>คลิกที่นี่<<

เหตุแห่ง(ความคาดหวัง)เงินเฟ้อ

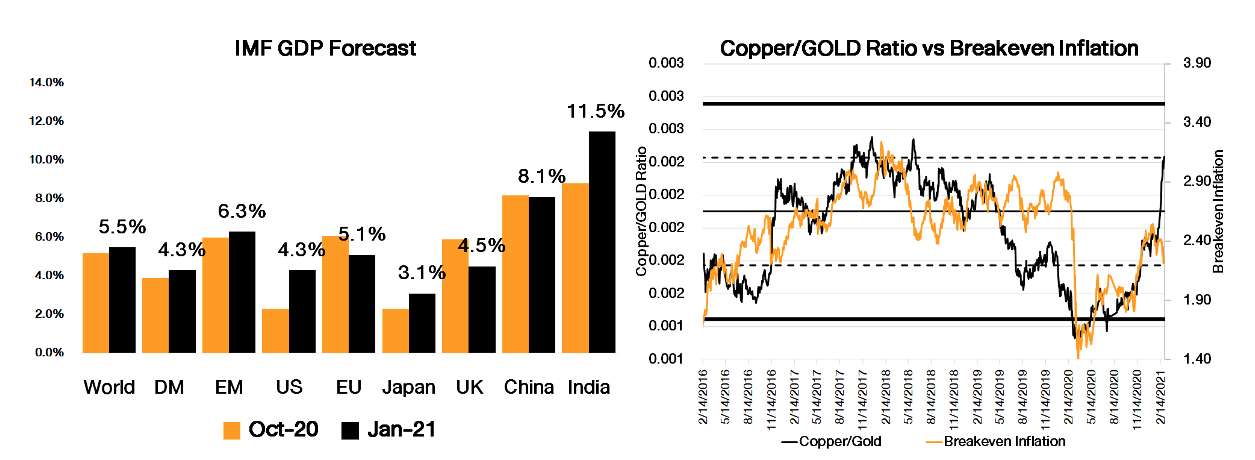

รูปที่ 1 ประมาณการการเติบโตของเศรษฐกิจของ IMF และอัตราส่วนระหว่างราคาทองแดงและทองคำ และ Breakeven Inflation | Source : IMF, Bloomberg As of 01/03/2021

การอนุมัติวัคซีน COVID-19 เป็นจุดเปลี่ยนสำคัญที่ทำให้กิจกรรมทางเศรษฐกิจกลับมาฟื้นตัวอย่างต่อเนื่อง หลายประเทศเปิดเมืองมากขึ้น ซึ่ง Google Mobility ที่เพิ่มขึ้นจากช่วงก่อนอนุมัติวัคซีน และตัวเลขผู้ติดเชื้อรายใหม่ในสหรัฐฯ ที่ลดลงอย่างมีนัยสะท้อนภาพดังกล่าวออกมาอย่างชัดเจน การบริโภคที่มากขึ้นส่งผลมีการสั่งซื้อวัตถุดิบเพิ่มเติม ดังนั้น ราคาสินค้าโภคภัณฑ์จีงปรับตัวขึ้น เช่นเดียวกับนักวิเคราะห์ที่เริ่มเพิ่มคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2021

Yield แรงกดดันหลักต่อตลาดหุ้น

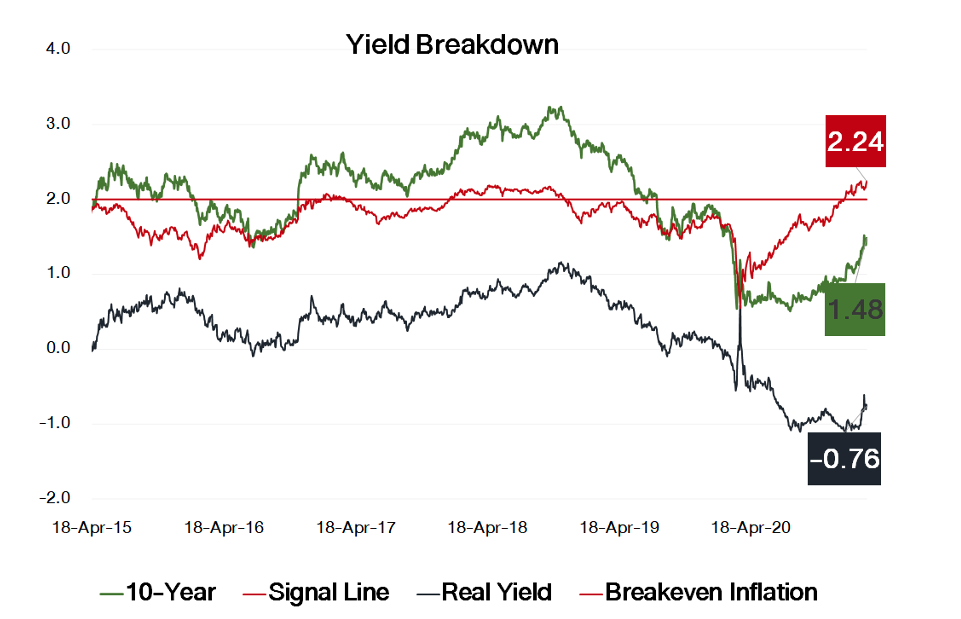

รูปที่ 2 Yield Breakdown | Source : Bloomberg As of 01/03/2021

การฟื้นตัวของเศรษฐกิจพร้อมราคาสินค้าโภคภัณฑ์ที่ปรับตัวขึ้น ส่งผลให้นักลงทุนต่างมองว่าอัตราเงินเฟ้อจะเพิ่มขึ้น สะท้อนออกมาผ่าน Breakeven Inflation Rate ที่ปรับตัวขึ้นมายืนเหนือระดับก่อน COVID-19 ซึ่งกดดันให้อัตราผลตอบแทนพันธบัตร หรือ Bond Yield ปรับตัวขึ้นอย่างต่อเนื่อง

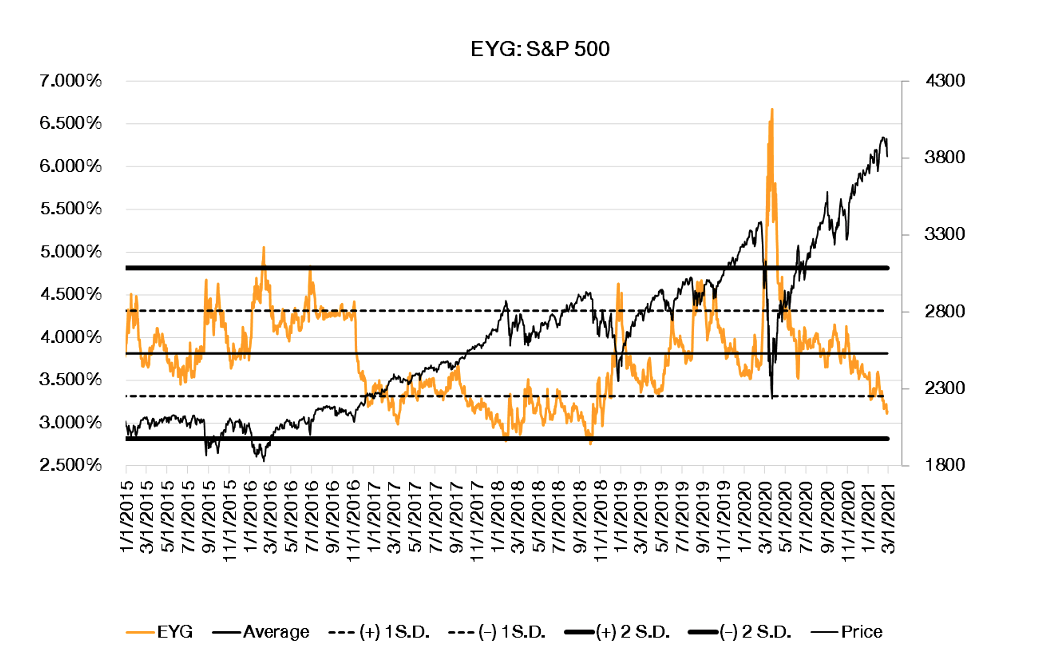

รูปที่ 3 ดัชนี S&P 500 และ Earnings Yield Gap | Source : Bloomberg As of 01/03/2021

นอกจากตลาดตราสารหนี้แล้ว ตลาดหุ้นก็ปรับตัวขึ้นนับตั้งแต่เดือนพฤศจิกายนที่มีข่าวการอนุมัติวัคซีนโดยกลุ่มที่ได้รับผลกระทบจากการแพร่ระบาดเริ่มมีผลตอบแทนที่โดดเด่นไม่แพ้กลุ่มที่ได้รับประโยชน์อย่างกลุ่มเทคโนโลยี

และเมื่อพิจารณาระดับ Valuation ในช่วงที่ Bond Yield มีอิทธิพลต่อตลาดการเงิน ด้วย Earnings Yield Gap ซึ่งเป็นการวัดความน่าสนใจของตลาดหุ้นเมื่อเทียบกับตลาดตราสารหนี้แล้วพบว่า การปรับตัวขึ้นของตลาดหุ้นและ Bond Yield ส่งผลให้ Earnings Yield Gap ปรับตัวลดลงมาอย่างต่อเนื่องจนแตะระดับต่ำที่สุดนับตั้งแต่ปลายปี 2018 จึงสร้างแรงกดดันต่อตลาดหุ้นอย่างชัดเจนนับตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ที่ผ่านมา

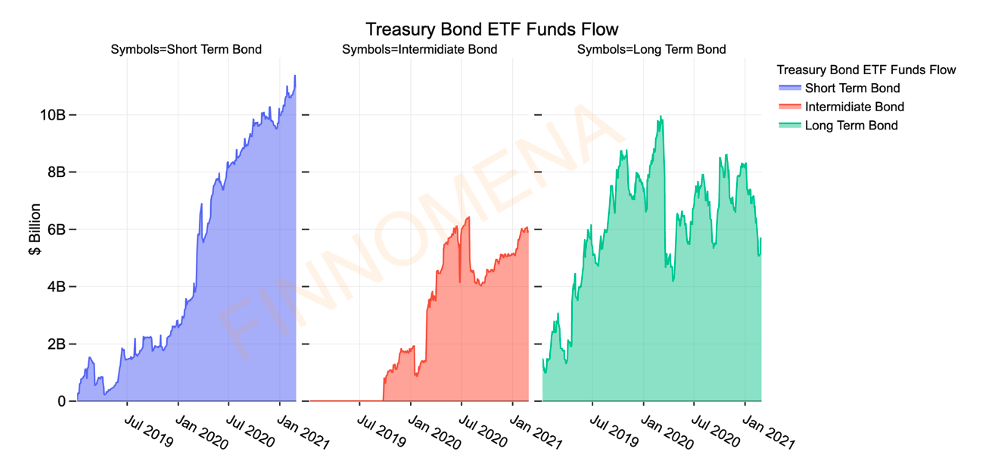

รูปที่ 4 ปริมาณเงินใน ETF พันธบัตรรัฐบาลแต่ละช่วงอายุ | Source : Quandl.com As of 01/03/2021

ถึงแม้การปรับตัวขึ้นของ Bond Yield จะสร้างแรงกดดันต่อตลาดหุ้นและตราสารหนี้ แต่เมื่อพิจารณาการเคลื่อนไหวของ Bond Yield และเม็ดเงินลงทุนแล้ว พบว่ามีเม็ดเงินลงทุนไหลออกจากพันธบัตรระยะยาวและมีแรงซื้อในพันธบัตรระยะสั้น ซึ่งสอดคล้องกับการเคลื่อนไหวของ Bond Yield ของพันธบัตรระยะยาวที่ปรับตัวขึ้นมากกว่าระยะสั้น โดยการเคลื่อนไหวในลักษณะดังกล่าวมักเกิดขึ้นในช่วงที่เศรษฐกิจฟื้นตัวอยู่แล้ว ขณะเดียวกันยังสะท้อนว่าตลาดการเงินมีมุมมองเชิงบวกต่อการเติบโตของเศรษฐกิจในช่วงเวลาต่อจากนี้

Cyclical vs. Growth

รูปที่ 5 อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ของ สหรัฐฯ, ไทย, ญี่ปุ่น, เยอรมนี, จีน และ สหราชอาณาจักร | Source : Bloomberg As of 01/02/2021

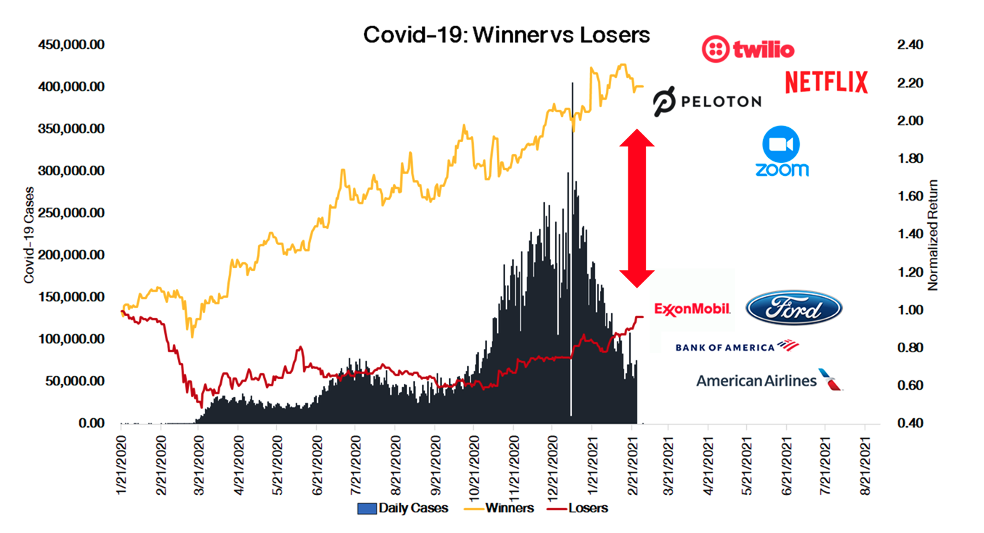

นับตั้งแต่ต้นปีที่ผ่านมาซึ่งเริ่มมีการแจกจ่ายวัคซีน ขณะที่ตัวเลขผู้ติดเชื้อรายใหม่ในสหรัฐฯ ลดลงอย่างชัดเจน หุ้น Cyclical ที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ไม่ว่าจะเป็นกลุ่มสถาบันการเงิน พลังงาน อุตสาหกรรม อสังหาฯ และโครงสร้างพื้นฐาน เริ่มฟื้นตัวขึ้นมาอย่างโดดเด่นเหนือหุ้น Growth ที่รับประโยชน์ไปแล้วในช่วงที่มีการแพร่ระบาด

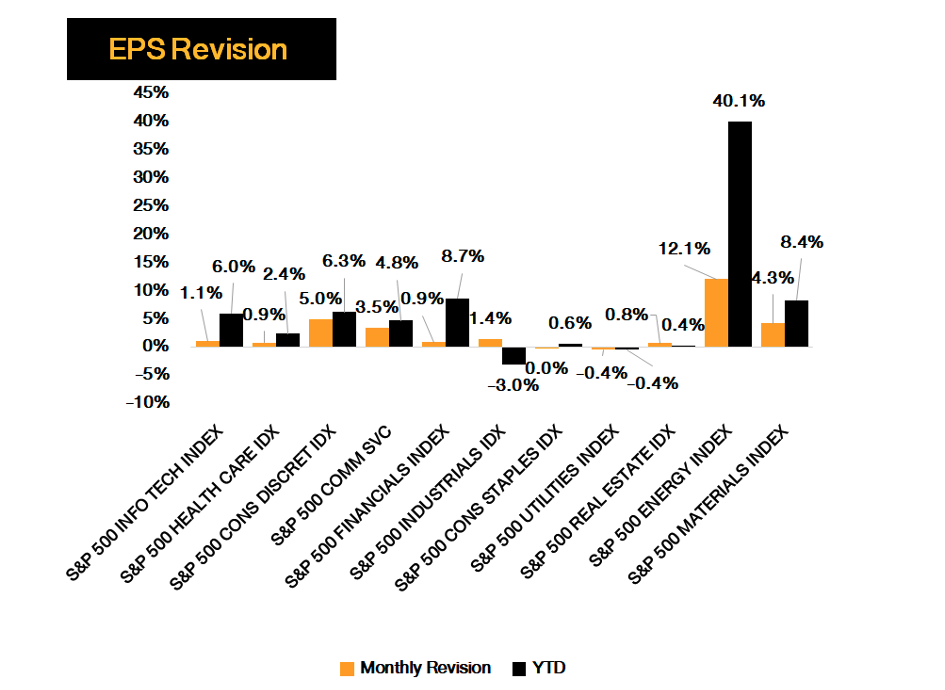

รูปที่ 6 การปรับกำไรต่อหุ้น (EPS) ของแต่ละ Sector ในดัชนี S&P 500 | Source : Bloomberg As of 01/02/2021

ซึ่งเมื่อประกอบกับระดับ Valuation ที่ลดลงอย่างมากในช่วงการแพร่ระบาด ประมาณการกำไรซึ่งกลุ่มที่รับผลกระทบถูกปรับขึ้นมาอย่างโดดเด่น ทิศทางการเปิดเมือง และแนวโน้มราคาสินค้าโภคภัณฑ์ ทำให้ FINNOMENA Investment Team มีมุมมองว่าหุ้นในกลุ่ม Cyclical มีความน่าสนใจในช่วงเวลาต่อจากนี้ และมีโอกาสที่จะสร้างผลตอบแทนได้โดดเด่นเหนือหุ้นในกลุ่ม Growth ต่อไป

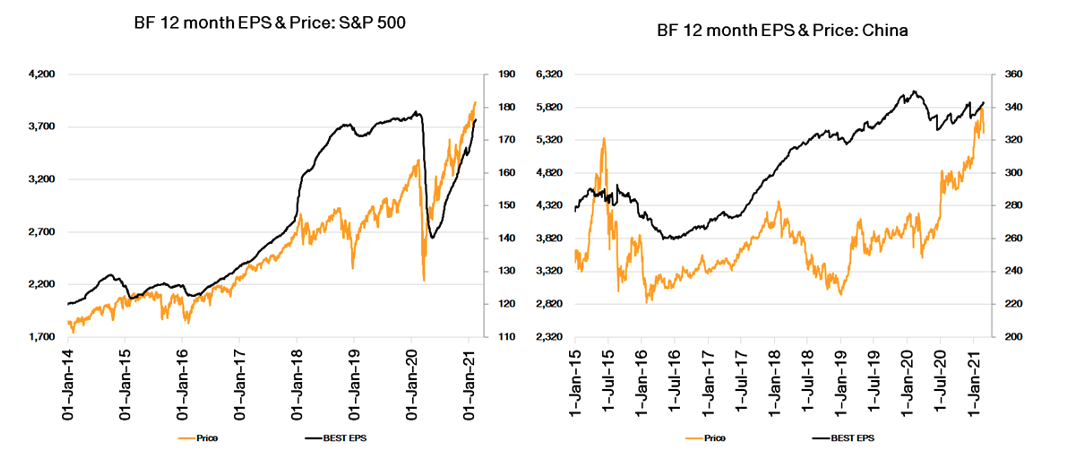

รูปที่ 7 ดัชนีและกำไรต่อหุ้นของดัชนี S&P 500 และ CSI 300 | Source : Bloomberg As of 01/02/2021

ในระยะยาวตลาดหุ้นสหรัฐฯ และจีนเป็นตลาดหุ้นที่ยังน่าสนใจ เมื่อพิจารณาจากการเติบโตของกำไรและการปรับประมาณการของกำไรที่เพิ่มขึ้นมาโดยตลอด โดยแม้หุ้นกลุ่มเทคโนโลยีในตลาดหุ้นสหรัฐฯ และตลาดหุ้นจีนจะปรับตัวลงมาด้วยแรงกดดันจากระดับ Valuation ที่สูง แต่ FINNOMENA Invesment Team มองว่าหุ้นเทคโนโลยีจะมีบทบาทที่สำคัญทั้งในและนอกตลาดการเงิน อีกทั้งการฟื้นตัวของหุ้นกลุ่ม Cyclical จะหนุนให้กำไรของทั้งตลาดหุ้นสหรัฐฯ และจีนยังเติบโตได้อย่างโดดเด่นเหนือตลาดหุ้นโลกในระยะยาว

ยุโรปรับกระแสเปิดเมือง

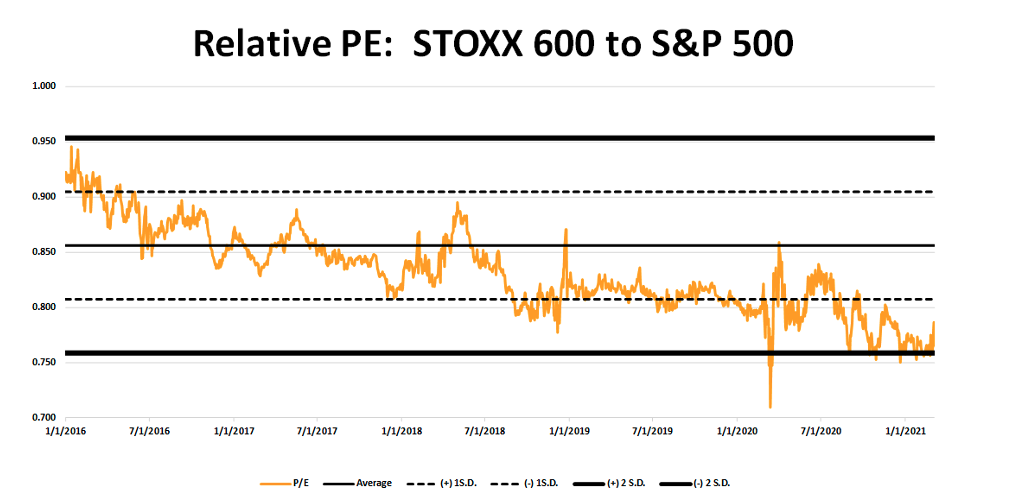

รูปที่ 8 Relative P/E STOXX 600 to S&P 500 | Source : Bloomberg As of 10/03/2021

ภูมิภาคยุโรปได้รับผลกระทบเชิงลบจากการแพร่ระบาดสร้างแรงกดดันต่อการเติบโตของกำไรเมื่อปีที่ผ่านมา ในช่วงเวลาเดียวกันดัชนีหุ้นยุโรปก็ปรับลงมา แต่เมื่อเริ่มมีการแจกจ่ายวัคซีนส่งผลให้หลายประเทศผ่อนคลายมาตรการล็อคดาวน์หนุนกลุ่มที่ได้รับผลกระทบกลับมาฟื้นตัวอีกครั้ง

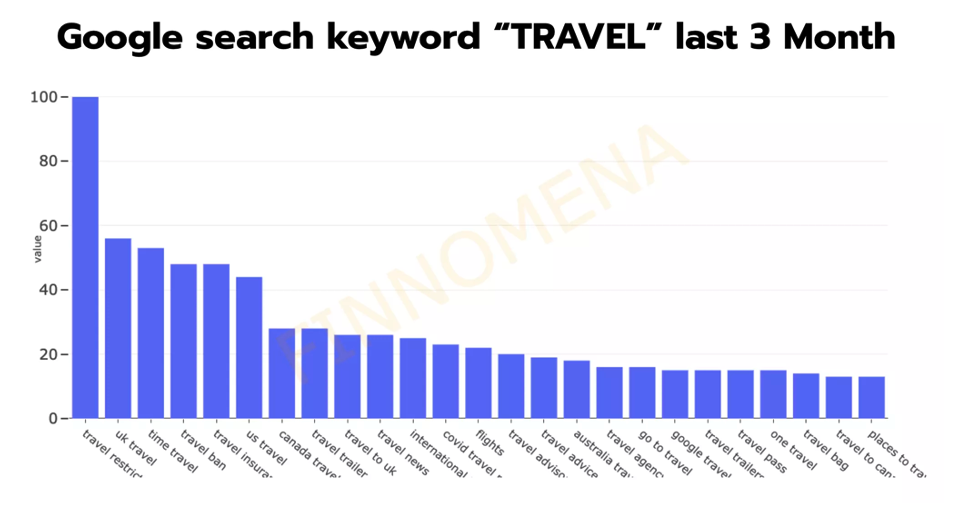

รูปที่ 9 Google Travel Keyword Search | Source : google.com As of 8/03/2021

FINNOMENA Investment Team จึงรวบรวมการค้นหาข้อมูลจาก Google search keyword ที่เกี่ยวข้องกับคำว่า “Travel” พบว่ามีการค้นหาข้อมูลการท่องเที่ยวของประเทศอังกฤษติดอันดับต้นๆ ซึ่งเป็นประเทศที่แจกจ่ายวัคซีนทั่วถึงมากที่สุดในยุโรป สะท้อนมุมมองเชิงบวกอันเกิดจากการเปิดเมืองที่กำลังจะหนุนการเติบโตของภูมิภาคยุโรปในช่วงเวลาต่อจากนี้ เมื่อพิจารณาจากระดับมูลค่าเชิงเปรียบเทียบกับดัชนี S&P 500 ของสหรัฐฯ แนวโน้มการเปิดเมืองที่กำลังเกิดขึ้น และข้อมูล Alternative data หนุนให้ภูมิภาคยุโรปมีความน่าสนใจในช่วงเวลาต่อจากนี้

What to Watch

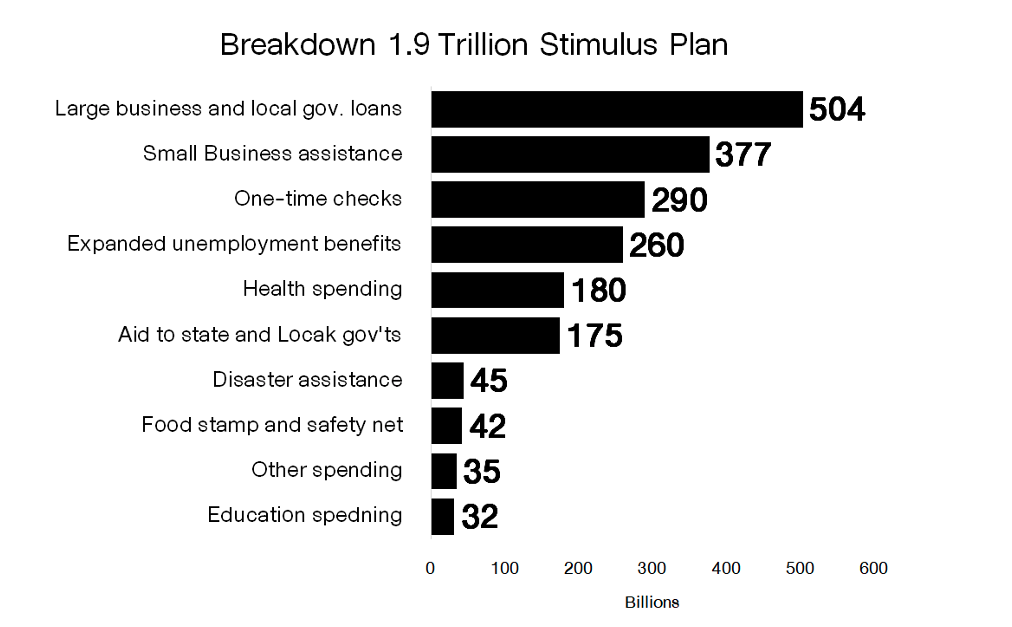

รูปที่ 10 US Stimulus Plan | Source : washington post As of 03/03/2021

ร่างมาตรการกระตุ้นเศรษฐกิจปริมาณ 1.9 ล้านล้านดอลลาร์ ล่าสุดวุฒิสภาสหรัฐฯ ลงมติผ่านร่างดังกล่าวเรียบร้อย และถูกส่งไปให้สภาผู้แทนราษฎรพิจารณาลงมติ จากนั้นจะถูกส่งไปให้ประธานาธิบดีโจ ไบเดน ลงนามบังคับใช้ โดยมาตรการกระตุ้นจะหนุนการใช้จ่ายประกอบกับเศรษฐกิจอยู่ในช่วงที่กำลังฟื้นตัว ทำให้ตลาดการเงินต่างติดตามผลที่จะเกิดขึ้นกับอัตราเงินเฟ้ออย่างใกล้ชิด ซึ่งจะมีผลต่อ Bond Yield และท่าทีต่อการดำเนินนโยบายการเงินของ Fed ด้วย

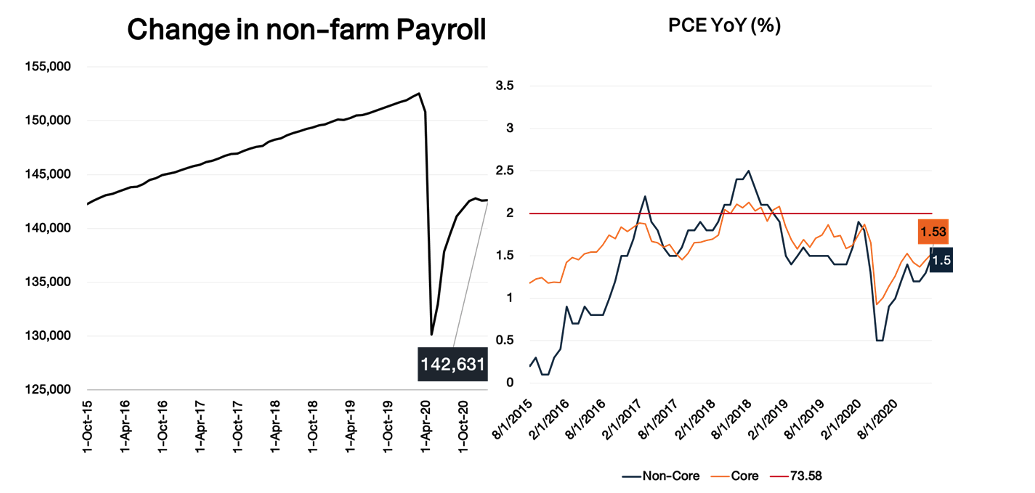

รูปที่ 11 จำนวนผู้มีงานทำและ PCE และ Core PCE ของสหรัฐฯ | Source : Bloomberg As of 01/03/2021

ขณะที่นายเจอโรม พาวเวลล์ ประธาน Fed ยังแสดงท่าทีผ่อนคลายนโยบายการเงินต่อ หลังตอบคำถาม สว. ในการแถลงต่อสภาคองเกรสว่าธนาคารกลางสหรัฐฯ ยังผ่อนคลายนโยบายการเงินต่อไปเพื่อกระตุ้นตลาดแรงงานโดยไม่คำนึงถึงอัตราการว่างงาน แต่พิจารณาด้วยตัวเลขผู้มีงานทำ ขณะเดียวกันยังแสดงให้เห็นในการตอบคำถามอีกว่าปริมาณเงินในระบบ (M2) ที่มากขึ้น ไม่มีความสัมพันธ์กับอัตราเงินเฟ้ออย่างที่เคยเกิดขึ้นในอดีตอีกแล้ว ดังนั้นการใช้นโยบายผ่อนคลายของ Fed จึงไม่ก่อให้เกิดความกังวลด้านอัตราเงินเฟ้อ

Risk

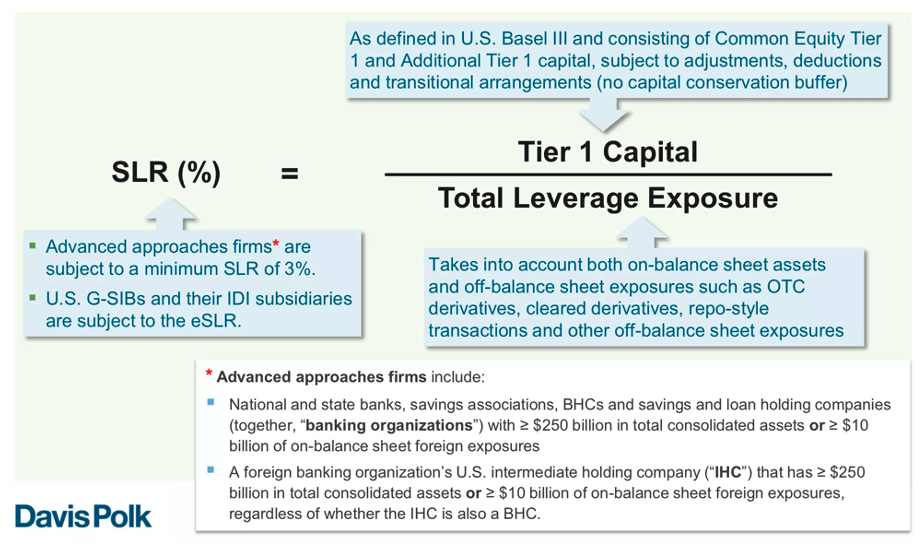

รูปที่ 12 Supplementary Leverage Ratio | Source : https://corpgov.law.harvard.edu/2014/10/05/us-basel-iii-supplementary-leverage-ratio/ As of 01/02/2021

วิกฤติการเงิน ปี 2008 ทำให้หน่วยงานกำกับดูแลริเริ่มหากฎเกณฑ์เพื่อรักษาความมั่นคงของสถาบันการเงิน จึงเริ่มใช้ Supplementary Leverage Ratio หรือ SLR คำนวณจาก Tier 1 Capital หารด้วย Total Leverage Exposure หรือก็คือสัดส่วนระหว่างส่วนของทุนกับสินทรัพย์ทั้งหมด และได้กำหนดให้สถาบันการเงินรักษาระดับ SLR ไม่ต่ำกว่า 3%

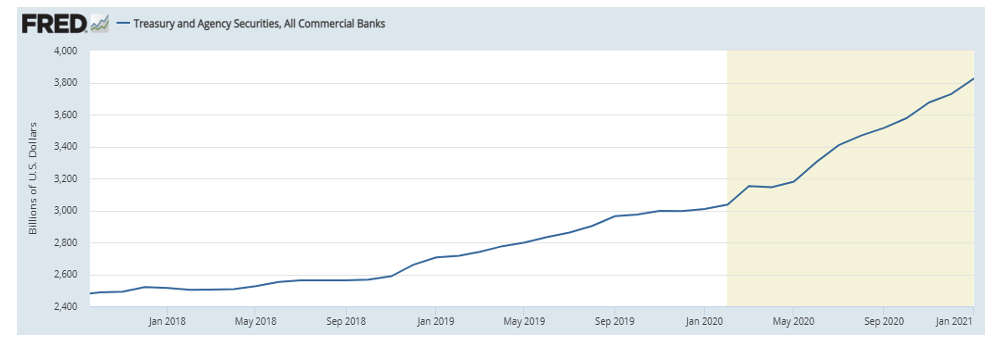

รูปที่ 13 พันธบัตรและ MBS ที่สถาบันการเงินถือครอง | Source : fed.stlouis.org As of 03/03/2021

ขณะที่ตลาดการเงินโลกกำลังปั่นป่วนเมื่อเดือนเมษายน 2020 ธนาคารกลางสหรัฐฯ (Fed) ได้ประกาศยกเว้นการนำพันธบัตรรัฐบาลและเงินฝากที่สถาบันการเงินฝากไว้กับ Fed มารวมกับสินทรัพย์ทั้งหมดในการคำนวณ SLR เป็นการชั่วคราวไปจนถึงวันที่ 31 มีนาคม 2021 จึงส่งผลให้มีแรงซื้อในตลาดตราสารหนี้จากการที่สถาบันการเงินใช้ข้อยกเว้นดังกล่าวเข้าซื้อพันธบัตรและ MBS มากขึ้นเมื่อเทียบกับช่วงก่อนการแพร่ระบาด

อย่างไรก็ตามการครบกำหนดของข้อยกเว้นดังกล่าวทำให้สถาบันการเงินมีข้อจำกัดในการซื้อพันธบัตร เนื่องจากต้องลดหรือควบคุมปริมาณการถือครองพันธบัตรและ MBS เพื่อรักษาระดับ SLR ให้ไม่ต่ำกว่าระดับ 3% ดังนั้นจึงสรุปได้ว่าหากธนาคารกลางสหรัฐฯ (Fed) ไม่ต่ออายุข้อยกเว้นดังกล่าวในการประชุมที่จะเกิดขึ้นกลางเดือนมีนาคมนี้ อาจส่งผลให้แรงซื้อพันธบัตรลดลงซึ่งก็จะหนุนให้ Bond Yield ยังมีแนวโน้มปรับตัวขึ้นต่อเนื่องได้อีก

FINNOMENA Recommended

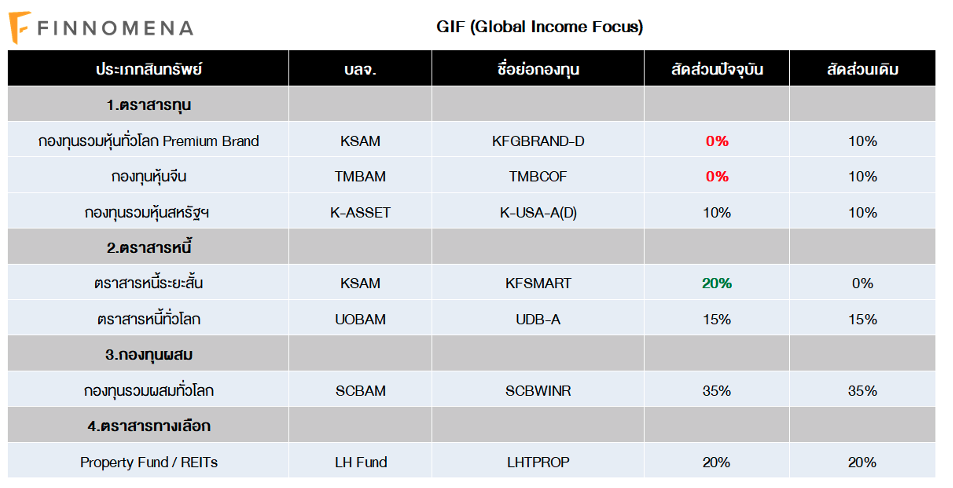

ในช่วงเดือนกุมภาพันธ์ที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับลดสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง TMBCOF และ KFGBRAND-D เพื่อรับการปรับฐานของตลาดที่ตึงตัว และ ถือครองกองทุนตราสารหนี้ระยะสั้นเพื่อรอจังหวะการลงทุนอีกครั้ง เมื่อการปรับฐานจบลง จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ ก่อนที่จะแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นอีกครั้งในอนาคต

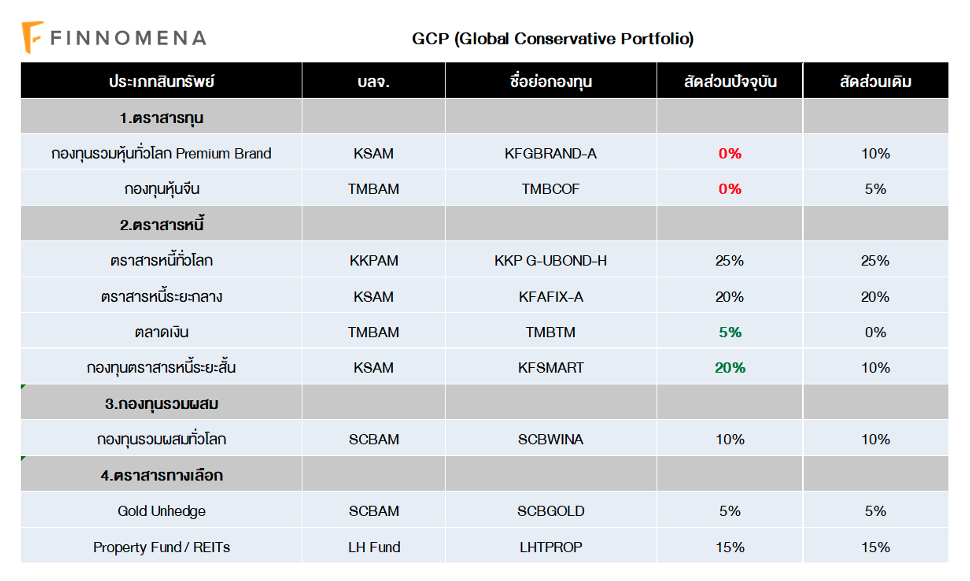

ในช่วงเดือนกุมภาพันธ์ที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับลดสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง TMBCOF และ KFGBRAND-A เพื่อรับการปรับฐานของตลาดที่ตึงตัว และ ถือครองกองทุนตราสารหนี้ระยะสั้นเพื่อรอจังหวะการลงทุนอีกครั้ง เมื่อการปรับฐานจบลง จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ ก่อนที่จะแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นอีกครั้งในอนาคต

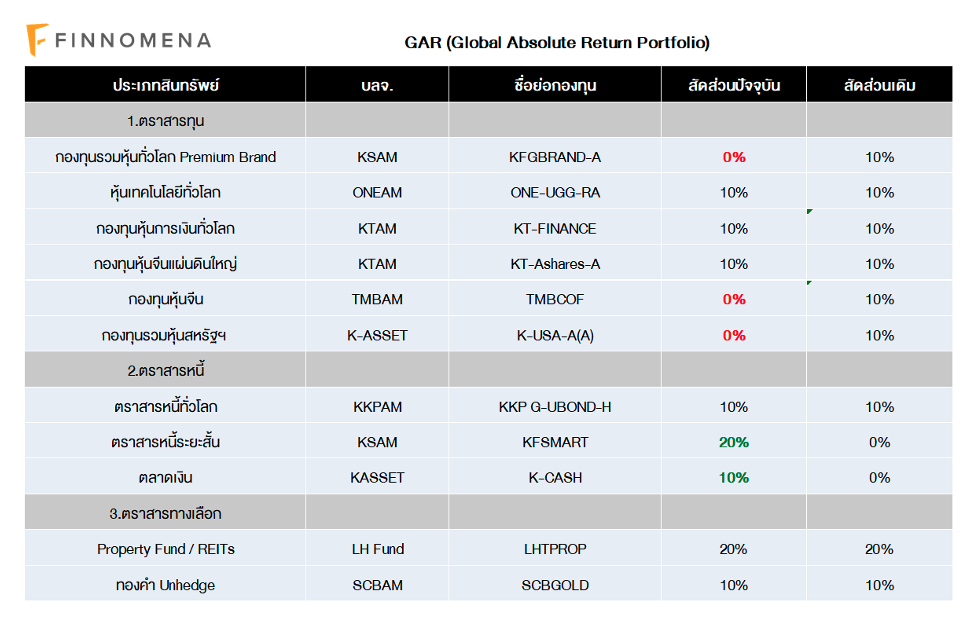

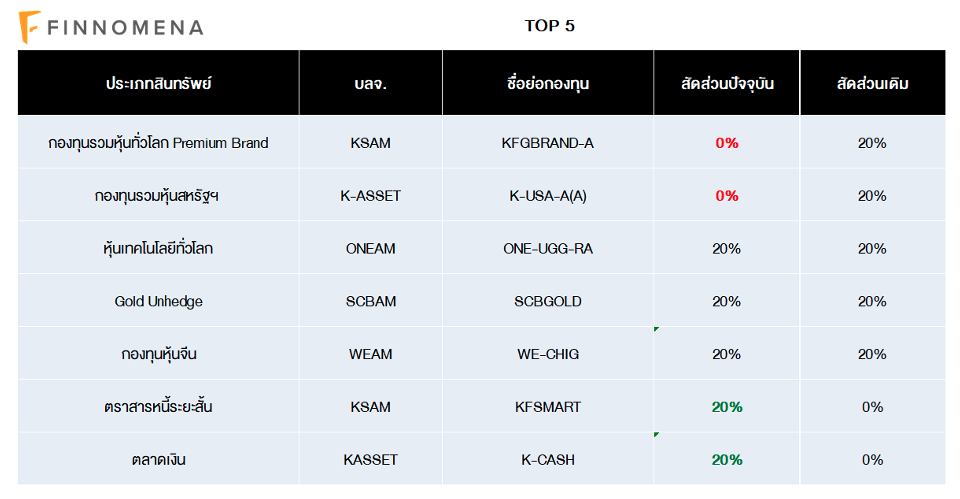

ในช่วงเดือนกุมภาพันธ์ที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับลดสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง TMBCOF, KFGBRAND-A และ K-USA-A(A) เพื่อรับการปรับฐานของตลาดที่ตึงตัว และ ถือครองกองทุนตราสารหนี้ระยะสั้นเพื่อรอจังหวะการลงทุนอีกครั้ง เมื่อการปรับฐานจบลง จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ ก่อนที่จะแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นอีกครั้งในอนาคต

ในช่วงเดือนกุมภาพันธ์ที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับลดสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง TMBCOF และ K-USA-A(A) เพื่อรับการปรับฐานของตลาดที่ตึงตัว และ ถือครองกองทุนตราสารหนี้ระยะสั้นเพื่อรอจังหวะการลงทุนอีกครั้ง เมื่อการปรับฐานจบลง จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ ก่อนที่จะแนะนำเพิ่มน้ำหนักการลงทุนในหุ้นอีกครั้งในอนาคต

FINNOMENA Investment Team

—————————-

เปิดบัญชีซื้อกองทุนรวมกับ FINNOMENA ผ่านทางออนไลน์ เปิดไว เปิดง่าย ไม่ต้องใช้เอกสารให้ยุ่งยาก หมดปัญหาการเปิดบัญชีหลาย บลจ. ปรับเปลี่ยนกองทุนได้ทันท่วงที ทุกสถานการณ์การลงทุน เปิดครั้งเดียวซื้อ-ขายได้ 19 บลจ. ดาวน์โหลดแอปพลิเคชันเพื่อเริ่มเปิดบัญชีได้เลย !!

ดาวน์โหลดแอปพลิเคชัน FINNOMENA เพื่อเริ่มต้นเปิดบัญชี

Google Play Store: https://link.finnomena.com/android-download

App Store: https://link.finnomena.com/ios-download

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”