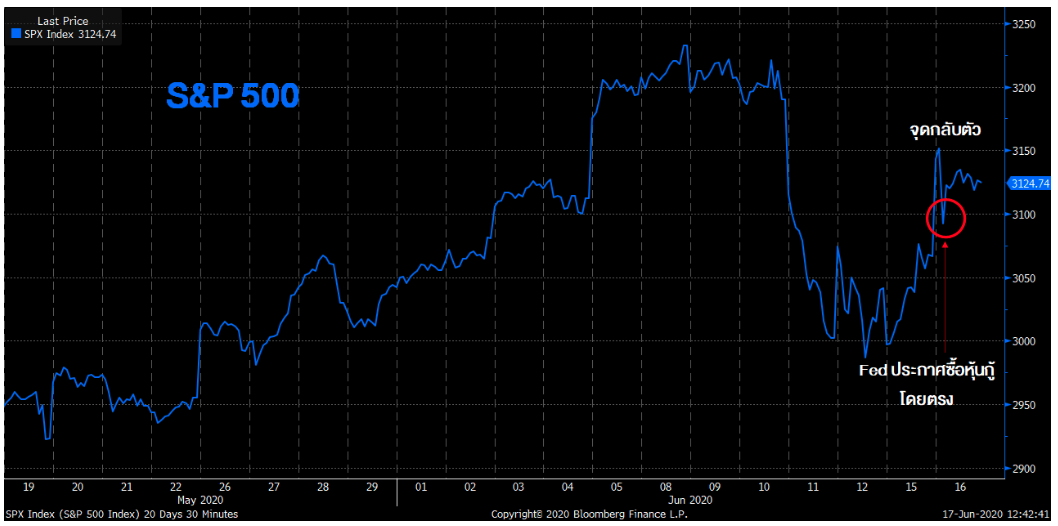

ในช่วงสัปดาห์ที่ผ่านมาตลาดหุ้นสหรัฐฯ ปรับฐานจากความกังวลว่าจะเกิดการระบาดของไวรัส COVID-19 รอบสองในหลาย ๆ รัฐในสหรัฐฯ

ซึ่งหากเกิดขึ้นจริง ความเสี่ยงที่เกิดขึ้นก็คือ รัฐบาลกลาง รวมถึงรัฐบาลท้องถิ่น อาจต้องพิจารณากลับมาปิดเมืองอีกครั้ง และถ้าปิดเมืองอีกครั้ง เหล่าบริษัทที่ได้รับเงินช่วยเหลือ อาจจะประสบปัญหาขาดสภาพคล่องมากขึ้นไปอีก และกระทบต่อเศรษฐกิจในภาพรวม

รูปที่ 1 ดัชนี S&P 500 1 เดือนย้อนหลัง l Source : Bloomberg As of 17/06/2020

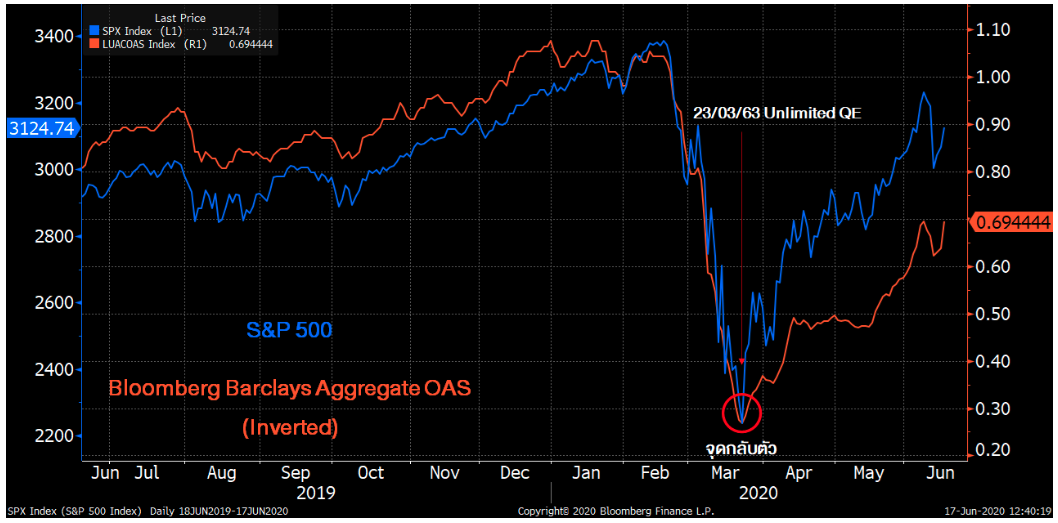

จนกระทั่งเมื่อคืนวันจันทร์ที่ผ่านมา (วันที่ 15 มิ.ย.) ธนาคารกลางสหรัฐฯ (Fed) มีการประกาศว่า “จะเริ่มเข้าซื้อตราสารหนี้ภาคเอกชนเป็นรายตัว” จากเดิมที่ซื้อผ่านกองทุน ETF ด้วยวงเงิน $750 billion แต่มีเงื่อนไขคือ หุ้นกู้ตัวนั้น ๆ จะต้องมี Rating BBB- ก่อนวันที่ 22 มี.ค. ที่ Fed ประกาศโครงการ Secondary Market Corporate Credit Facility

ผลของการประกาศครั้งนี้ ทำให้ส่วนต่างอัตราผลตอบแทน (Credit Spread) ของหุ้นกู้เอกชน กับ พันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลงทันที สะท้อนว่าตลาดมีความเชื่อมั่นต่อมาตรการกระตุ้นเศรษฐกิจของ Fed ในระดับที่สูง เนื่องจากเงินช่วยเหลือ สามารถเข้าไปช่วยให้กับบริษัทที่มีปัญหาได้โดยตรง ต่างจากการเข้าไปพยุงผ่านกองทุน ETF ที่ต้องซื้อตามสัดส่วนของ Market Cap ตาม Benchmark

สอดคล้องกันกับความเคลื่อนไหวของตลาดหุ้นสหรัฐฯ ในวันที่ 23 มี.ค. ที่ผ่านมา เมื่อตลาดหุ้นสามารถกลับมาอยู่ในแนวโน้มขาขึ้นได้อีกครั้ง หลังจาก Fed ประกาศทำ Unlimited QE ในวันนั้น หลังจากที่ปรับตัวลงกว่า 33% ภายในระยะเวลาเพียง 1 เดือนจากความกังวลเศรษฐกิจชะลอตัวจากมาตรการปิดเมืองก่อนหน้า

รูปที่ 2 ดัชนี S&P 500 และ Bloomberg Barclay Aggregate Bond OAS 1 ปีย้อนหลัง l Source : Bloomberg As of 17/06/2020

เมื่อรวมกับ ถ้อยแถลงของนายเจอโรม พาวเวล ประธานเฟด ที่ว่า เฟดจะยังคงใช้ “เครื่องมือทุกอย่าง” เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจสหรัฐ ยิ่งทำให้นักลงทุนกลับมามองว่า เครื่องมือที่เฟดจะใช้ มีอะไรบ้างหลังจากนี้

ในมุมมองของ FINNOMENA Investment Team

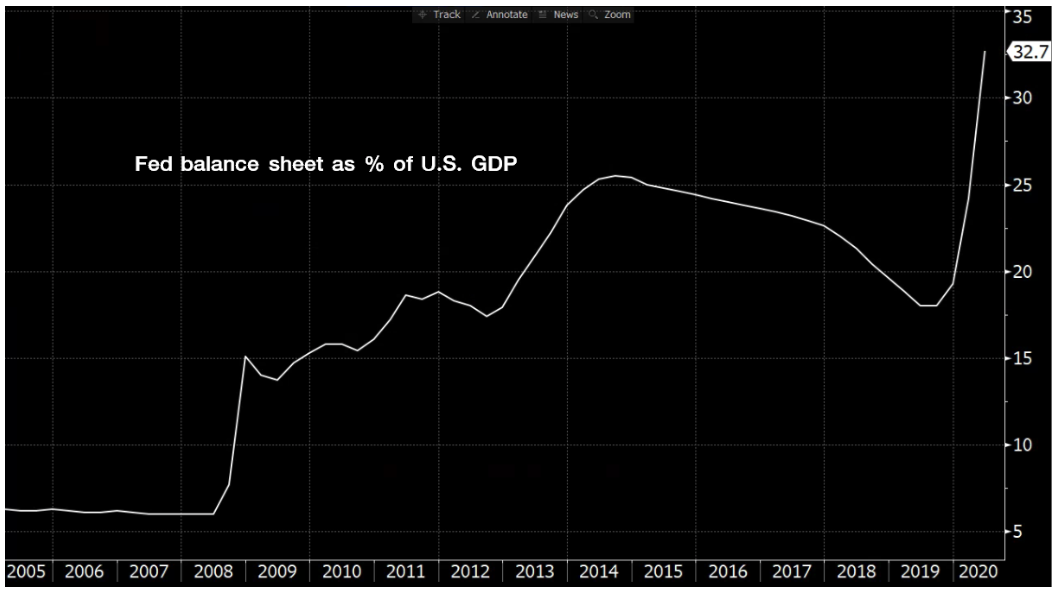

รูปที่ 3 ดัชนี Fed Balance Sheet as % of US GDP l Source : Bloomberg As of 17/06/2020

- Fed ยังสามารถอัดฉีด หรือ ขยายวงเงิน QE เพิ่มขึ้นไปได้อีก โดยล่าสุด ขนาดงบดุลของ Fed อยู่ที่ระดับ 7 ล้านล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วนราว ๆ 32% ต่อ GDP เมื่อเทียบกับธนาคารกลางยุโรป (ECB) ที่ขนาดงบดุลอยู่ที่ 40% ต่อ GDP หรือ ธนาคารกลางญี่ปุ่น (BOJ) ที่มีขนาดงบดุลมากกว่า 100% ต่อ GDP เราเชื่อว่า ตลาดยังอนุญาตให้ Fed ขยายขนาดงบดุลต่อไปได้ ตราบใดที่มีเหตุอันควรทำ และยังขนาดไม่สูงเกินกว่าธนาคารกลางอื่น ๆ

- Fed ยังคงเหลือนโยบายกระตุ้นเศรษฐกิจอื่น ๆ อีก เช่น การทำ Yield Curve Control เพื่อควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลให้ผันผวนน้อยกว่าปกติ หรือ การใช้ Negative Yield อัตราดอกเบี้ยติดลบ (ซึ่งต้องจำเป็นจริง ๆ ถึงจะทำ) เป็นการบริหารความเสี่ยงเพิ่มเติมนอกเหนือจากการขยายวงเงิน QE เพียงอย่างเดียว

ไม่ว่า Fed จะเลือกมาตรการใด เราเชื่อว่าการเคลื่อนไหวของ Fed เหมือนจะเป็นการป้องกันความเสี่ยงขาลง (Protect Downside) ให้กับตลาดหุ้น และตลาดตราสารหนี้กลาย ๆ

อีกทั้ง เราเห็นสัญญาณการฟื้นตัว ที่เป็นเหมือนแสงสว่างปลายอุโมงค์เล็ก ๆ จากยอดค้าปลีกสหรัฐฯ เดือนพ.ค. ที่เพิ่มขึ้น 17.7% มากกว่าที่นักวิเคราะห์คาดการณ์ไว้ว่าจะอยู่ที่ 8.0% ซึ่งประธาน Fed ก็กล่าวเคลมด้วยว่า นี่คือ ผลลัพธ์จากนโยบายที่ถูกต้องของ Fed

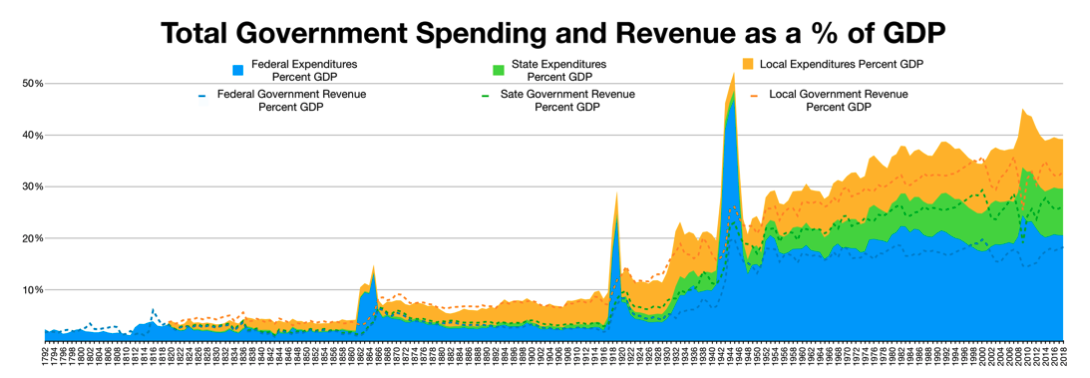

รูปที่ 4 US Government Spending as % of US GDP l Source : Wikiwand As of 17/06/2020

นอกจากนี้ ฝั่งมาตรการการคลัง ก็ยังมีโอกาสที่จะมีการยื่นขออนุมัติผ่านสภาคองเกรสเพื่อขอวงเงินช่วยเหลือเพิ่มเติมได้อีก ทั้งนี้ หากเทียบเป็นปริมาณเม็ดเงินที่กระทรวงการคลังอนุมัติเพื่อเยียวยาเศรษฐกิจสหรัฐฯ ก็ต้องยอมรับว่า สูงสุดในประวัติศาสตร์ และคิดเป็นจำนวนเกือบ ๆ 15% ของ GDP

ถึงอย่างนั้น ย้อนกลับไปช่วงสงครามโลกครั้งที่ 2 และคาบเกี่ยวกับ Great Depression จะพบว่า รัฐบาลสหรัฐฯ เคยใช้จ่ายเพื่อกระตุ้นเศรษฐกิจสูงสุดที่ 42% ของ GDP

หากเรามองที่ระดับสัดส่วน Government Spending ต่อ GDP ปัจจุบันซึ่งอยู่ที่ประมาณ 35% โดยใช้ไปเฉพาะในวิกฤต COVID-19 รอบนี้แล้ว 12% จะพบว่า สหรัฐฯ สามารถใช้นโยบายการคลังเพิ่มเติมได้เช่นเดียวกัน

สรุปคือ ตลาดถูกขับเคลื่อนด้วยสภาพคล่องที่เฟดจัดสรรให้ และเชื่อว่า Downside Risk ต่ำ เพราะหากเกิดความเสี่ยงเพิ่มขึ้นในอนาคต ผู้กำหนดนโยบายจากทั้งเฟดและก.คลัง น่าจะมีมาตรการเพิ่มเติมเพื่อสร้างความมั่นใจอย่างต่อเนื่อง

Liquidity Drive มีผลเหนือกว่า Valuation และ Fundamental ที่อยู่ตรงนี้ ทำให้เราตัดสินใจ เพิ่มสัดส่วนการลงทุนในหุ้นอีกครั้ง แต่ยังรักษาสมดุลพอร์ตด้วยการคงน้ำหนักทองคำ คงสัดส่วนกองทุนอสังหาฯ ซึ่งเหมาะกับสภาวะดอกเบี้ยต่ำ รวมถึงยังคงมีสัดส่วนตราสารหนี้ในพอร์ตในระดับที่เหมาะสม

FINNOMENA Recommendation

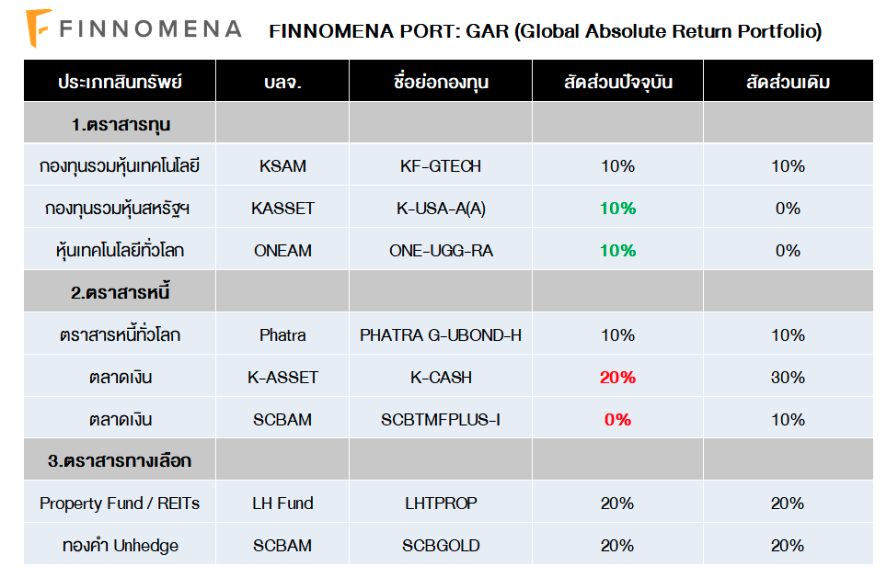

GAR (Global Absolute Return)

FINNOMENA Investment Team แนะนำเพิ่มน้ำหนักการลงทุนในกองทุน K-USA-A(A) 10% และ ONE-UGG-RA 10% เพื่อรับโอกาสสร้างผลตอบแทนในภาวะสภาพคล่องล้นระบบ จนส่งผลให้เกิด Liquidity Drive และความคาดหวังโอกาสในการกระตุ้นเศรษฐกิจผ่านทางนโยบายที่ Fed และรัฐบาลกลางสหรัฐฯ ยังสามารถทำได้ในอนาคต

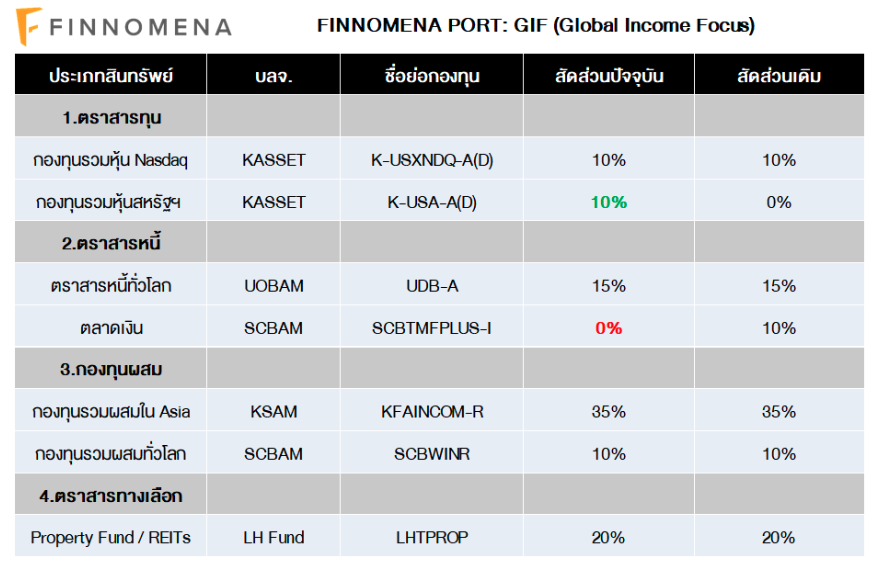

GIF (Global Income Focus)

FINNOMENA Investment Team แนะนำเพิ่มน้ำหนักการลงทุนในกองทุน K-USA-A(D) 10% เพื่อรับโอกาสสร้างผลตอบแทนในภาวะสภาพคล่องล้นระบบ จนส่งผลให้เกิด Liquidity Drive และความคาดหวังโอกาสในการกระตุ้นเศรษฐกิจผ่านทางนโยบายที่ Fed และรัฐบาลกลางสหรัฐฯ ยังสามารถทำได้ในอนาคต

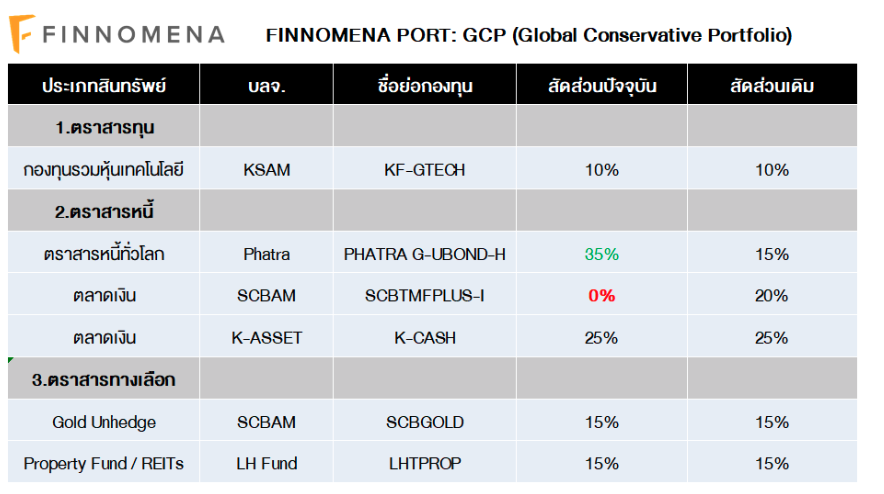

GCP (Global Conservative Port)

FINNOMENA Investment Team แนะนำเพิ่มน้ำหนักการลงทุนในกองทุน PHATRA G-UBOND-H 20% สู่ระดับ 35% เพื่อรับโอกาสสร้างผลตอบแทนจากตราสารหนี้ระยะกลาง ซึ่งได้รับผลเชิงบวกจากการเสริมสภาพคล่องของ Fed และ Credit Spread ที่ยังอยู่ในระดับที่สูงกว่าค่าเฉลี่ย เพื่อให้พอร์ตการลงทุนโดยรวมสามารถสร้างผลตอบแทนได้ใกล้เคียงระดับเป้าหมาย 3-5% ต่อปีในระยะยาว

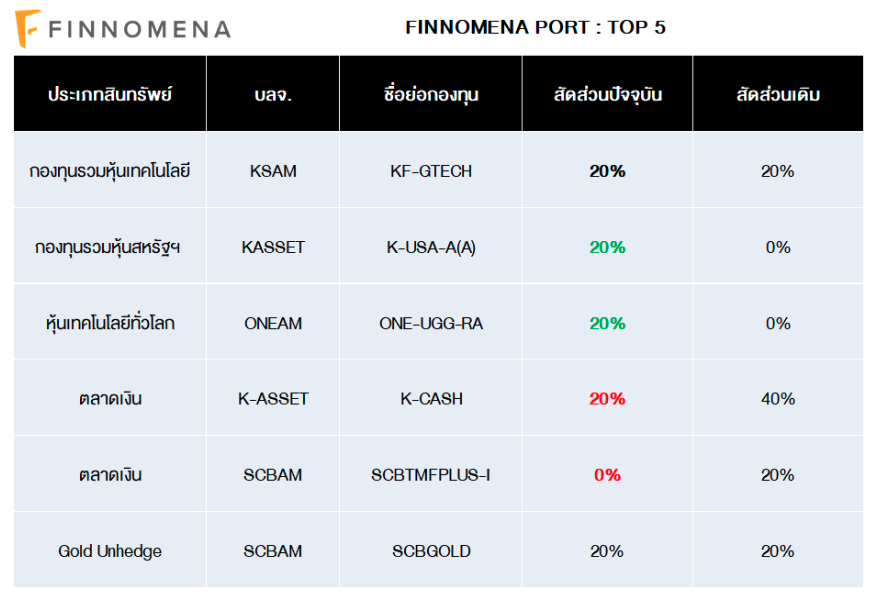

TOP5

FINNOMENA Investment Team แนะนำเพิ่มน้ำหนักการลงทุนในกองทุน K-USA-A(A) 20% และ กองทุน ONE-UGG-RA 20% เพื่อรับโอกาสสร้างผลตอบแทนในภาวะสภาพคล่องล้นระบบ จนส่งผลให้เกิด Liquidity Drive และความคาดหวังโอกาสในการกระตุ้นเศรษฐกิจผ่านทางนโยบาย ที่ Fed และรัฐบาลกลางสหรัฐฯ ยังสามารถทำได้ในอนาคต

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน