Dovish bias to support fiscal stimulus

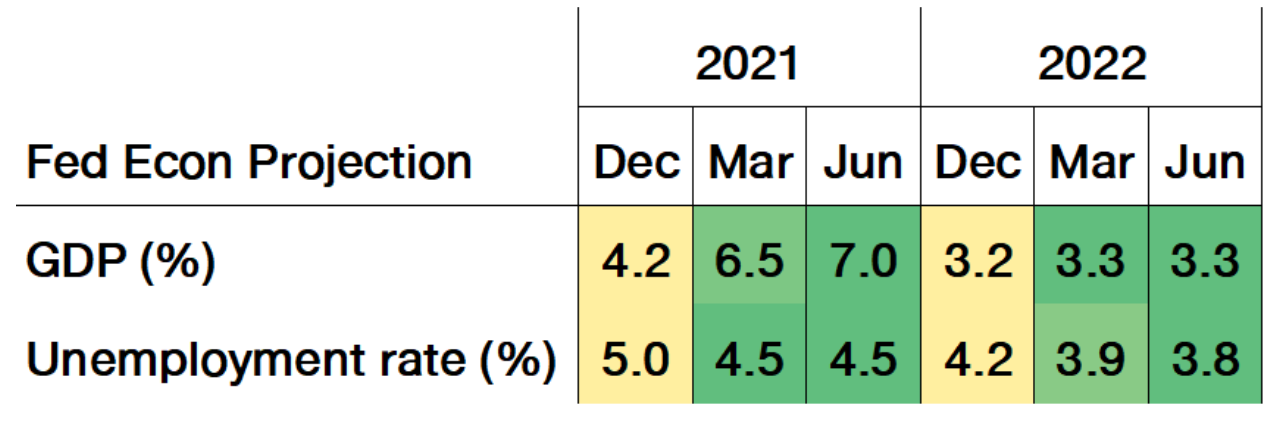

รูปที่ 1 ประมาณการการเติบโตเศรษฐกิจ และอัตราการว่างงานสหรัฐฯ I Source: FOMC; Data as of 7/2/2021

การประชุมธนาคารกลางสหรัฐฯ (Federal Reserve, Fed) ครั้งล่าสุดในเดือนมิถุนายนที่ผ่านมา มีการปรับเพิ่มประมาณการการเติบโตของเศรษฐกิจสหรัฐฯ ในปีนี้ขึ้น โดยคาดว่าจะเติบโต 7% เพิ่มขึ้นจากคาดการณ์ในเดือนมีนาคมที่ระดับ 6.5% ขณะที่ได้คงตัวเลขอัตราว่างงานยังคงไว้ที่ระดับ 4.5% สำหรับปีนี้ และคาดว่าจะลดลงสู่ระดับ 3.8% ในปี 2022 เข้าใกล้ระดับที่เทียบเท่ากับช่วงก่อนการระบาดของ COVID-19

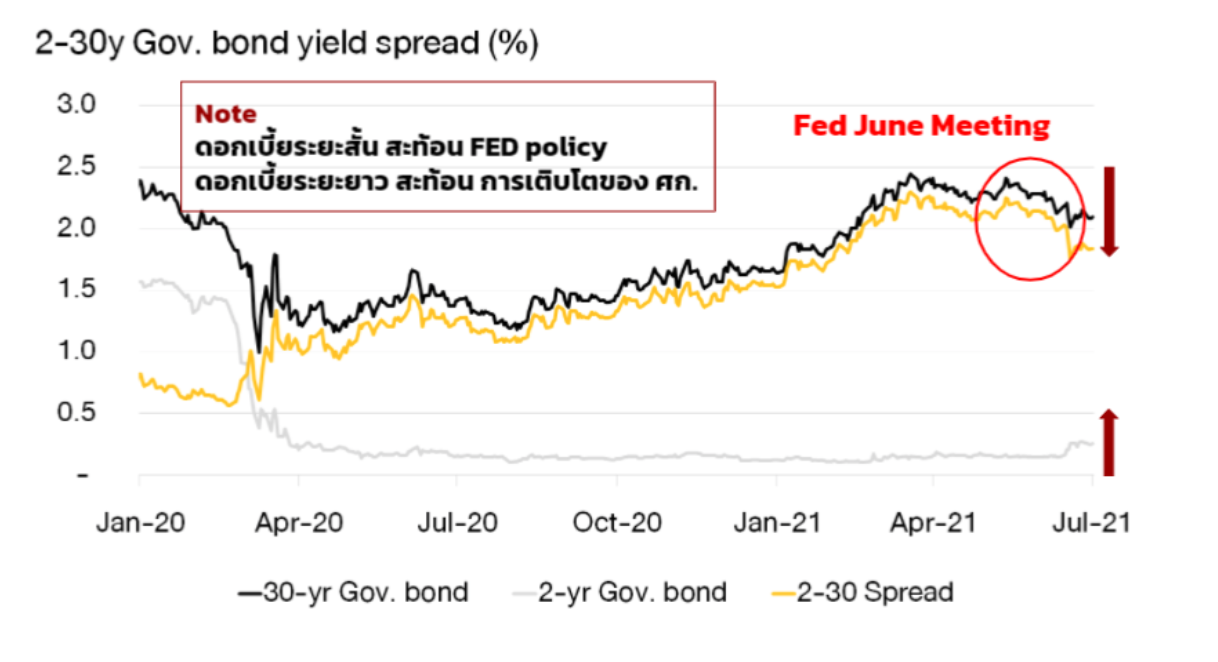

สิ่งที่น่าสนใจคือตลาดหุ้นสหรัฐฯ ตอบรับผลของการประชุมในครั้งนั้นโดยปิดตัวลงในแดนลบ ด้านตลาดพันธบัตรพบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลมีการเคลื่อนไหวในลักษณะ Flattening yield curve โดยอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นอายุ 2 ปี ปรับตัวขึ้น ขณะที่อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวอายุ 30 ปี กลับปรับตัวลดลง

รูปที่ 2 อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 2 ปี และ 30 ปี ส่วนต่างอัตราผลตอบแทนระหว่างอายุ 2 และ 30 ปี I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

การเคลื่อนไหวของอัตราผลตอบแทนในลักษณะดังกล่าวสะท้อนว่านักลงทุนกังวลกับตัวเลขเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มเติบโตขึ้นอย่างแข็งแกร่ง ซึ่งอาจกดดันให้ Fed นั้นทำการปรับขึ้นอัตราดอกเบี้ยนโยบายเร็วกว่าคาด กดดันการเติบโตของเศรษฐกิจในอนาคต โดยข้อมูลจาก Dot plot ในขณะนั้นบอกได้ว่า Fed จะทำการปรับเพิ่มอัตราดอกเบี้ยนโยบายอย่างน้อย 2 ครั้งในปี 2023 ซึ่งเร็วขึ้นจากเดิมที่ได้เคยส่งสัญญาณไว้เมื่อเดือนมีนาคมว่าจะยังไม่ปรับขึ้นอัตราดอกเบี้ยนโยบายจนกว่าจะถึงปี 2023

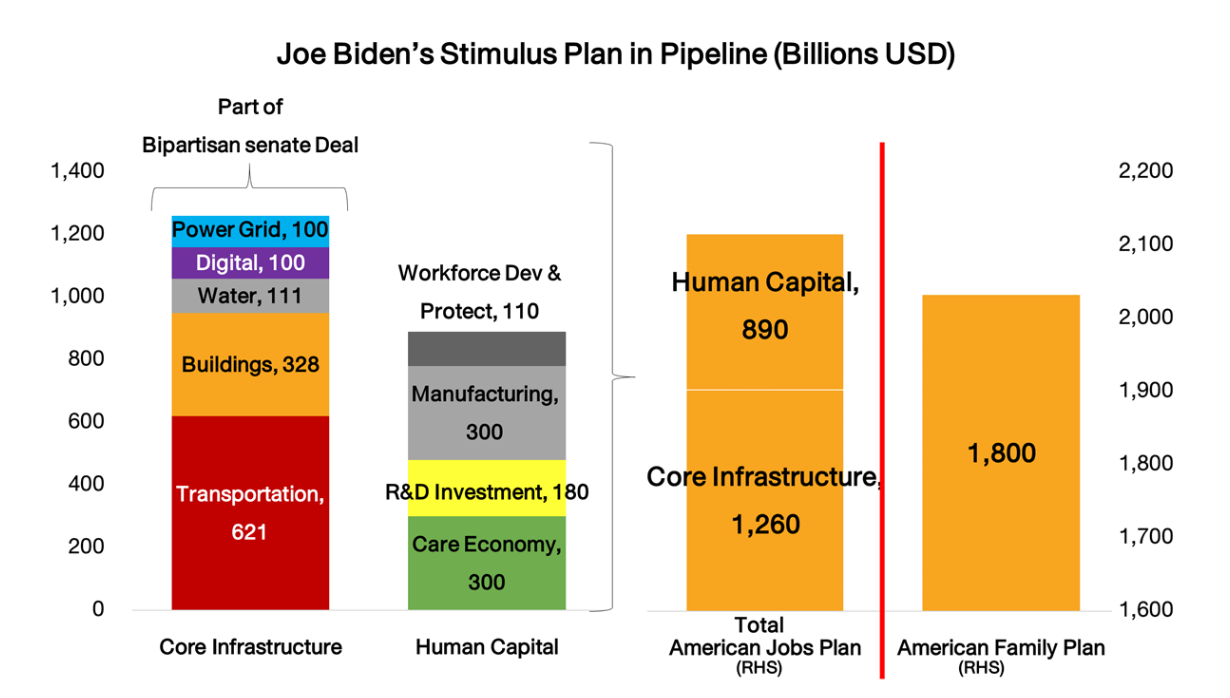

รูปที่ 3 จำนวนเงินและนโยบายการคลังของประธานาธิบดีโจ ไบเดน I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ปัจจุบันงบประมาณจำนวนกว่า 1.9 ล้านล้านดอลลาร์ สำหรับแผนกระตุ้นเศรษฐกิจเร่งด่วนของนายไบเดนอย่าง American Rescue Plan ซึ่งมีจุดประสงค์เพื่อช่วยเหลือชาวอเมริกันที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 มีการเบิกจ่ายไปเพียงแค่ 55% ของงบประมาณทั้งหมด ขณะที่ยังมีแผนกระตุ้นเศรษฐกิจฉบับอื่น เช่น American Jobs Plan และ American Families Plan คาดว่าจะทยอยผ่านร่างออกมาอย่างต่อเนื่อง แม้ว่าจะมีอุปสรรคในการเจรจา เนื่องจากความเห็นที่ไม่ตรงกันระหว่างพรรคเดโมแครตและพรรครีพับลิกัน แต่ก็ยังคาดว่าแผนกระตุ้นเศรษฐกิจทั้งหมดของนายไบเดนมูลค่ารวมกว่า 4 ล้านล้านดอลลาร์นี้จะสามารถผ่านสภาคองเกรสได้สำเร็จในที่สุด แม้ว่าอาจจะน้อยกว่าเป้าหมายที่วางไว้ก็ตาม

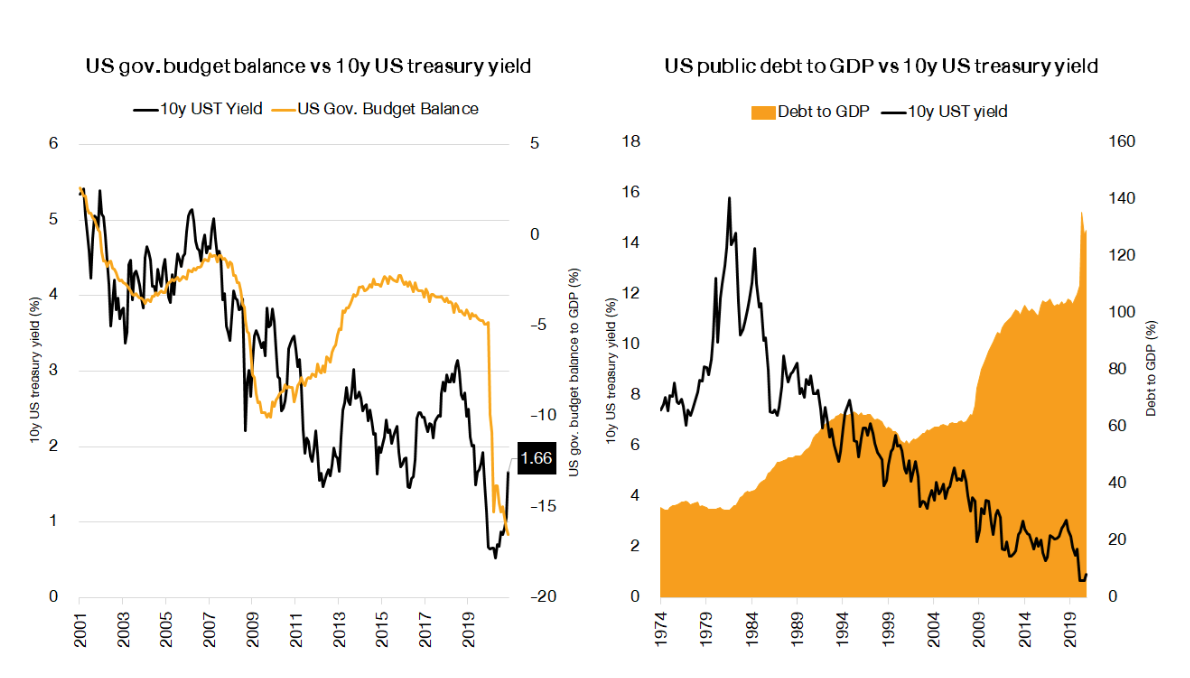

รูปที่ 4 อัตราผลอตอบแทนพันธบัตร อายุ 10 ปี การขาดดุลการคลัง และอัตราส่วนหนี้ต่อ GDP ของสหรัฐฯ I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ในด้านของนโยบายการเงิน คาดว่า Fed จะกล่าวถึงแผนการลด QE แต่ไม่สามารถดำเนินการได้ในปีนี้ แม้ว่า Core PCE ในเดือนพฤษภาคมจะออกมาสูงที่ 3.4% โดย Fed ยังคงมุมมองเดิมต่ออัตราเงินเฟ้อที่ปรับตัวเพิ่มขึ้นว่าจะเกิดขึ้นแค่เพียงชั่วคราวเท่านั้น ซึ่งปัญหา Supply shortage จะคลี่คลายลงจนทำให้อัตราเงินเฟ้อกลับมาอยู่ในระดับปกติ ขณะที่การแพร่ระบาดอีกระลอกของเชื้อไวรัสสายพันธุ์ Delta กำลังเข้ามาเป็นปัจจัยกดดันการฟื้นตัวของเศรษฐกิจ นอกจากนี้ภาระทางการเงินที่เกิดจากการใช้นโยบายการคลังแบบผ่อนคลายทำให้ Fed ต้องใช้นโยบายการเงินแบบผ่อนคลายต่อไปเพื่อช่วยลดต้นทุนทางการเงินของภาครัฐ

โดยสรุปแล้ว FINNOMENA Investment Team มองว่าตลาดหุ้นยังอยู่ในภาวะ Risk-on และยังคงมีความน่าสนใจมากกว่าตราสารหนี้ ด้วยปัจจัยหนุนจากนโยบายกระตุ้นเศรษฐกิจที่คาดว่าจะทยอยออกมาอย่างต่อเนื่องประกอบกับการดำเนินนโยบายการเงินที่ผ่อนคลายของ Fed ซึ่งโดยรวมแล้วจะส่งผลดีต่อการเติบโตของเศรษฐกิจสหรัฐฯ

Bearish trend of Gold

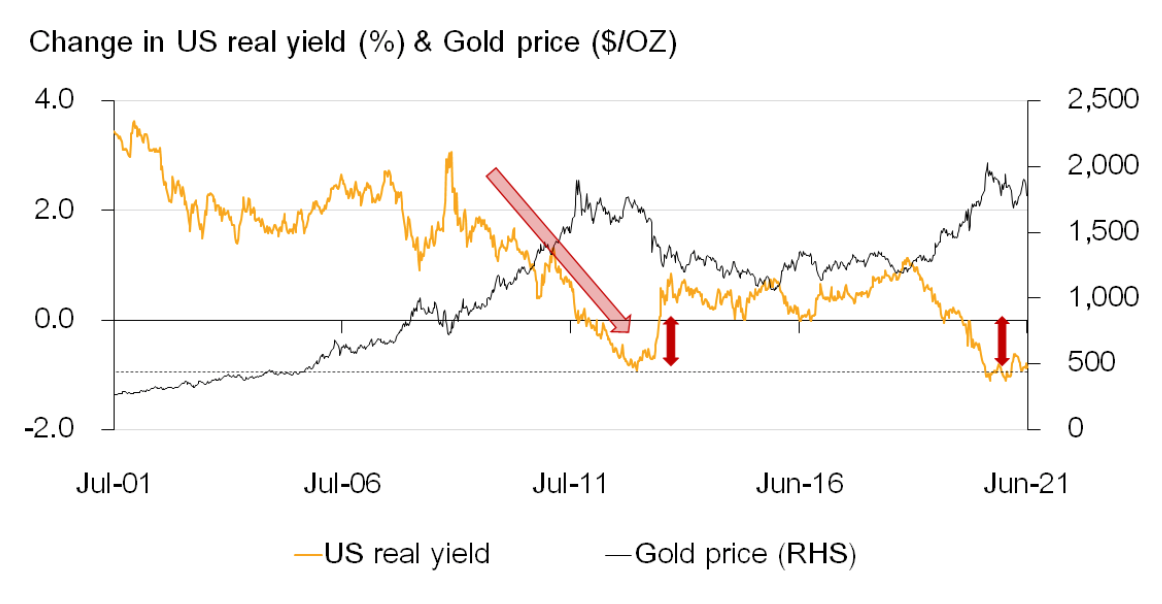

รูปที่ 5 อัตราผลตอบแทนที่แท้จริง (Real Yield) และราคาทองคำ I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

อย่างไรก็ดี FINNOMENA Investment Team ยังคงมุมมองเชิงลบต่อทองคำ จากมุมมองเงินเฟ้อชั่วคราวซึ่งกดให้ความคาดหวังเงินเฟ้อในระยะยาวหรือ Breakeven inflation อายุ 10 ปี ปรับตัวลดลง ทำให้อัตราผลตอบแทนที่แท้จริง (Real yield) ให้มีแนวโน้มปรับตัวเพิ่มขึ้นและกดดันราคาทองคำให้ปรับตัวลดลง โดยถ้าหากอิงจากสถิติในอดีตที่ผ่านมาจะพบว่าราคาทองคำนั้นเคลื่อนไหวในทิศทางตรงกันข้ามกับอัตราผลตอบแทนที่แท้จริง

A Way back to Normalization

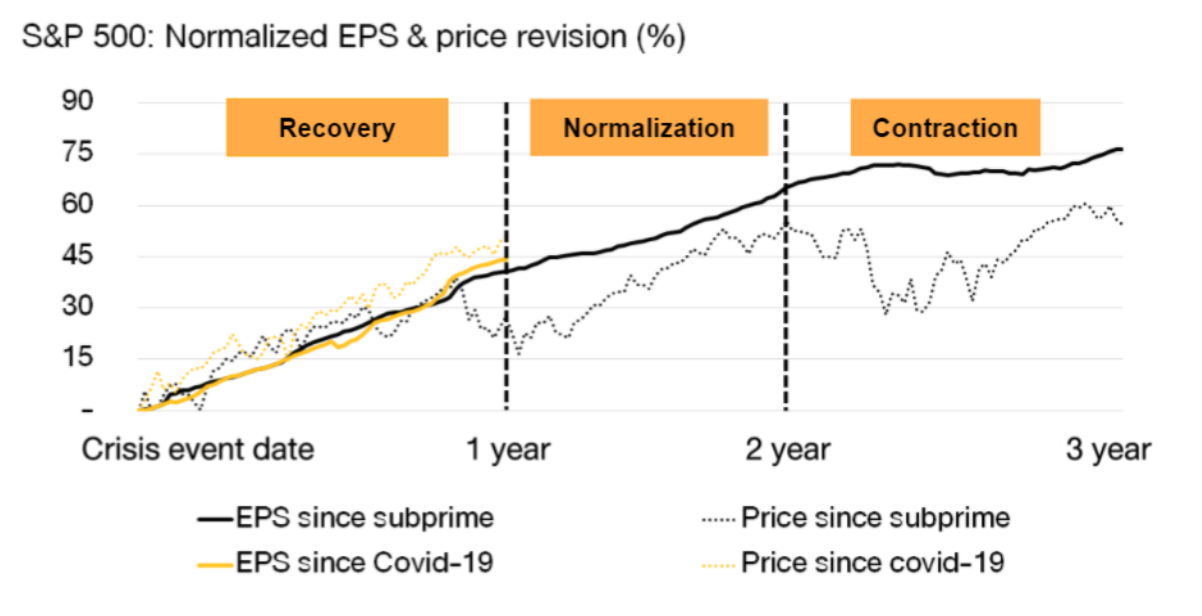

รูปที่ 6 การปรับประมาณการ EPS และระดับดัชนี S&P 500 ระหว่างวิกฤติ Subprime และ COVID-19 Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ปัจจุบันเศรษฐกิจสหรัฐฯ กำลังเข้าสู่ช่วงปลายของการขยายตัว (Late Recovery) ซึ่งเป็นสภาวะที่เศรษฐกิจมีอัตราการเติบโตสูง โดยได้รับแรงหนุนจากนโยบายกระตุ้นเศรษฐกิจและการใช้นโยบายการเงินแบบผ่อนคลายของธนาคารกลาง สอดคล้องกับการปรับตัวขึ้นของตลาดหุ้นจาก EPS ที่เติบโตขึ้นอย่างแข็งแกร่ง แต่ต่อจากนี้ หลังจากที่นโยบายกระตุ้นจะเริ่มลดลงและนโยบายการเงินมีแนวโน้มเข้มงวดขึ้น การเติบโตของเศรษฐกิจจะเริ่มกลับเข้าสู่ภาวะปกติ (Normalization) ส่งผลให้อัตราการเติบโตของเศรษฐกิจชะลอตัวลง สร้างความผันผวนให้กับผลตอบแทนในตลาดหุ้น

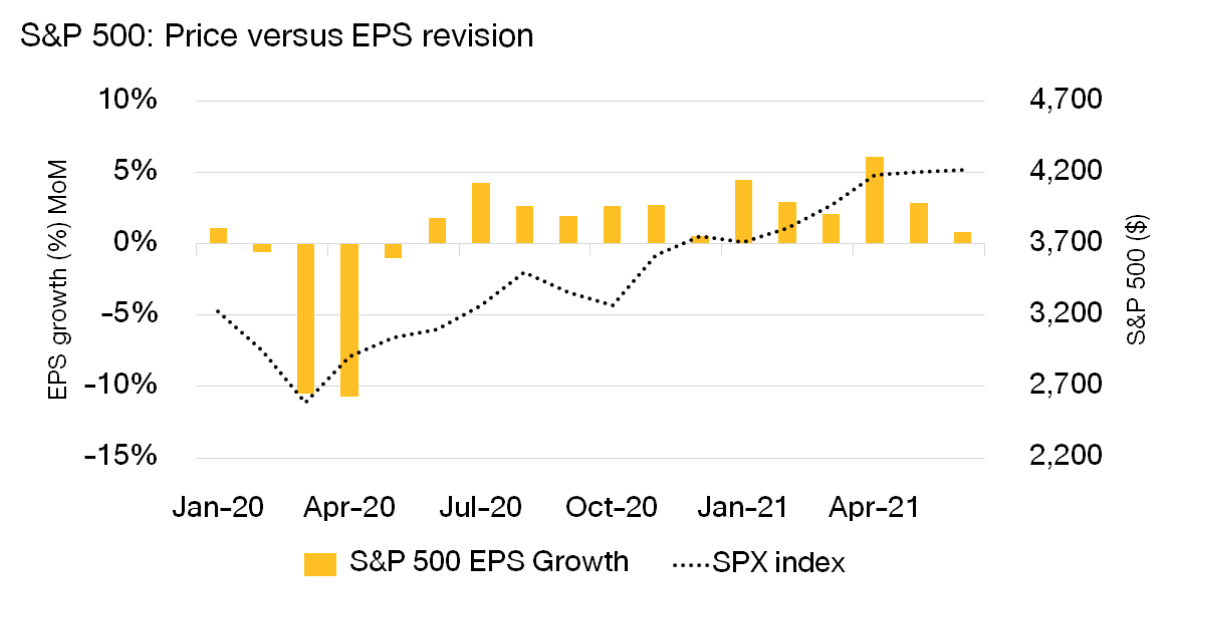

รูปที่ 7 การปรับประมาณการกำไรของดัชนี S&P 500 และระดับดัชนี S&P 500 I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ทำให้คาดว่าตลาดหุ้นจะมีความผันผวนมากขึ้นและสร้างผลตอบแทนที่น้อยลงในช่วงครึ่งปีหลัง จากการเติบโตของ EPS ที่ชะลอตัวลง โดยเฉพาะหุ้นกลุ่มวัฏจักรที่มีความน่าสนใจลดลง หลังจากสร้างผลตอบแทนที่โดดเด่นมาตั้งแต่ช่วงต้นปี ขณะเดียวกันต้องจับตาการประกาศผลประกอบการไตรมาส 2 ซึ่งถ้าหากตัวเลขผลประกอบการออกมาดีกว่าคาดและนักวิเคราะห์มีการปรับเพิ่มประมาณการกำไร อาจจะทำให้นักลงทุนหันกลับมาซื้อหุ้นวัฎจักรอีกครั้ง

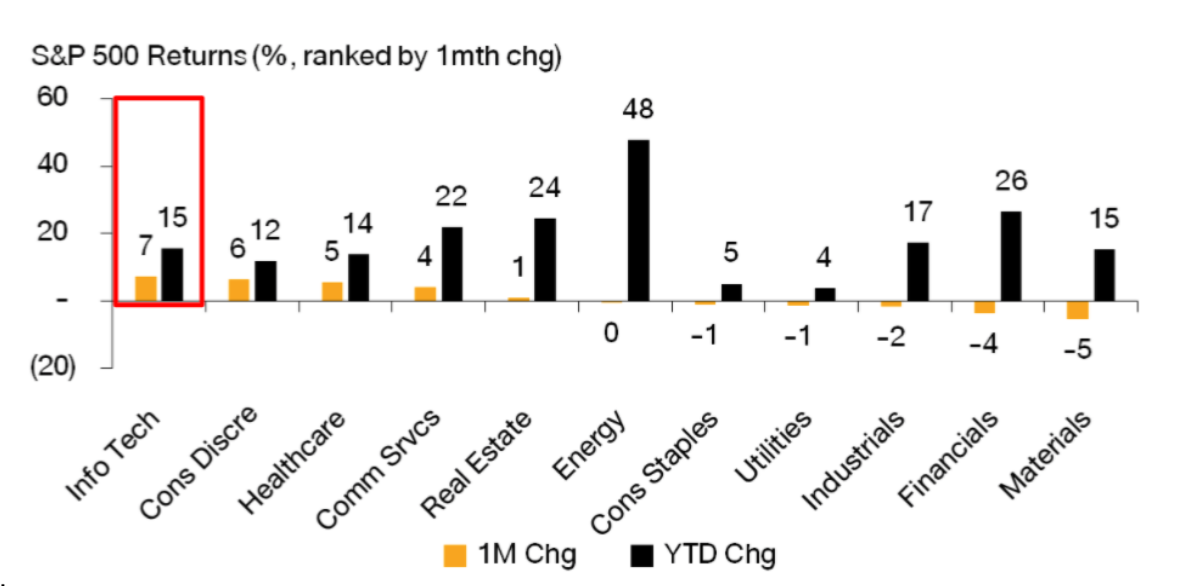

รูปที่ 8 การปรับประมาณการ EPS ของแต่ละอุตสาหกรรมในดัชนี S&P 500 I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ขณะเดียวกันหุ้นกลุ่ม Growth โดยเฉพาะหุ้นเทคโนโลยีเริ่มกลับมามีความน่าสนใจอีกครั้ง หลังนักวิเคราะห์ทยอยปรับเพิ่มประมาณการกำไรขึ้นอย่างต่อเนื่อง ส่งผลให้ราคาหุ้นกลุ่มเทคโนโลยีปรับตัวขึ้นมากว่า 7% ในช่วง 1 เดือนที่ผ่าน ขณะที่นักลงทุนในตลาดเริ่มมองหาหุ้นกลุ่มที่สามารถรักษาระดับการเติบโตของกำไรได้ดี แม้เศรษฐกิจจะกลับเข้าสู่สภาวะปกติ อย่างไรก็ตาม ในยุคที่ตลาดต้องการหุ้นที่ดูมีแนวโน้มว่าจะเติบโตดี ซึ่งย่อมต้องแลกมาด้วยความยินดีที่จะจ่ายในราคาที่สูงขึ้น ทำให้ขณะนี้ดัชนี Nasdaq เทรดอยู่ในระดับที่แพงกว่าดัชนี S&P 500 สูงถึง 1.5 เท่า (+2SD)

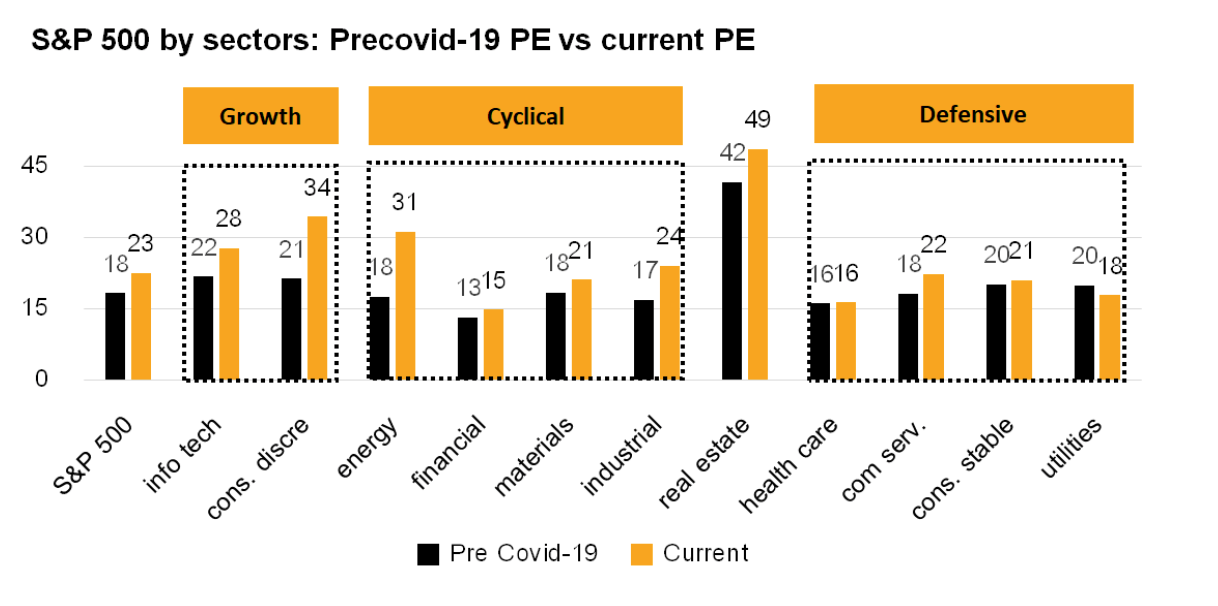

รูปที่ 9 ระดับอัตราส่วน P/E ของแต่ละอุตสาหกรรมในดัชนี S&P 500 ก่อนเกิดการแพร่ระบาดและปัจจุบัน I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

เช่นเดียวกับหุ้นกลุ่ม Growth FINNOMENA Investment Team มีมุมมองว่าหุ้นกลุ่ม Defensive เริ่มมีความน่าสนใจ ในแง่ของมูลค่า (Valuation) ที่น่าสนใจกว่ากลุ่มอื่น หลังจากที่หุ้นกลุ่มนี้ถูกมองข้ามมานานตั้งแต่เกิดเหตุการณ์การแพร่ระบาดของ COVID-19 ทำให้ราคายังฟื้นตัวน้อยกว่าหุ้นกลุ่ม Growth รวมถึง Cyclical โดยปัจจุบัน P/E ของหุ้นกลุ่ม Defensive อย่าง Healthcare อยู่ในระดับที่เทียบเท่ากับระดับ Pre-covid ที่ 16 เท่า ขณะที่หุ้นกลุ่ม Utilities ยังซื้อขายอยู่ในระดับที่ต่ำกว่าระดับก่อนเกิดการแพร่ระบาด

FINNOMENA Investment Team คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นจะปรับตัวขึ้นตามทิศทางการดำเนินนโยบายการเงินที่เข้มงวดขึ้น ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวมี Upside ค่อนข้างจำกัด จากการที่อัตราเงินเฟ้อและการเติบโตของเศรษฐกิจมีแนวโน้มชะลอตัวลง ส่งผลให้ส่วนต่างอัตราผลตอบแทนของพันธบัตรระยะสั้นและระยะยาว (Spread) ลดลง ซึ่งในสถานการณ์เช่นนี้ตลาดหุ้นมักจะมีความผันผวนสูงและให้ผลตอบแทนที่ลดลง ดังนั้นหุ้นกลุ่มปลอดภัย (Defensive) จะเป็นตัวเลือกที่เหมาะสมในการช่วยลดความเสี่ยงของพอร์ตการลงทุนได้

Laggard Play not All about Cyclical

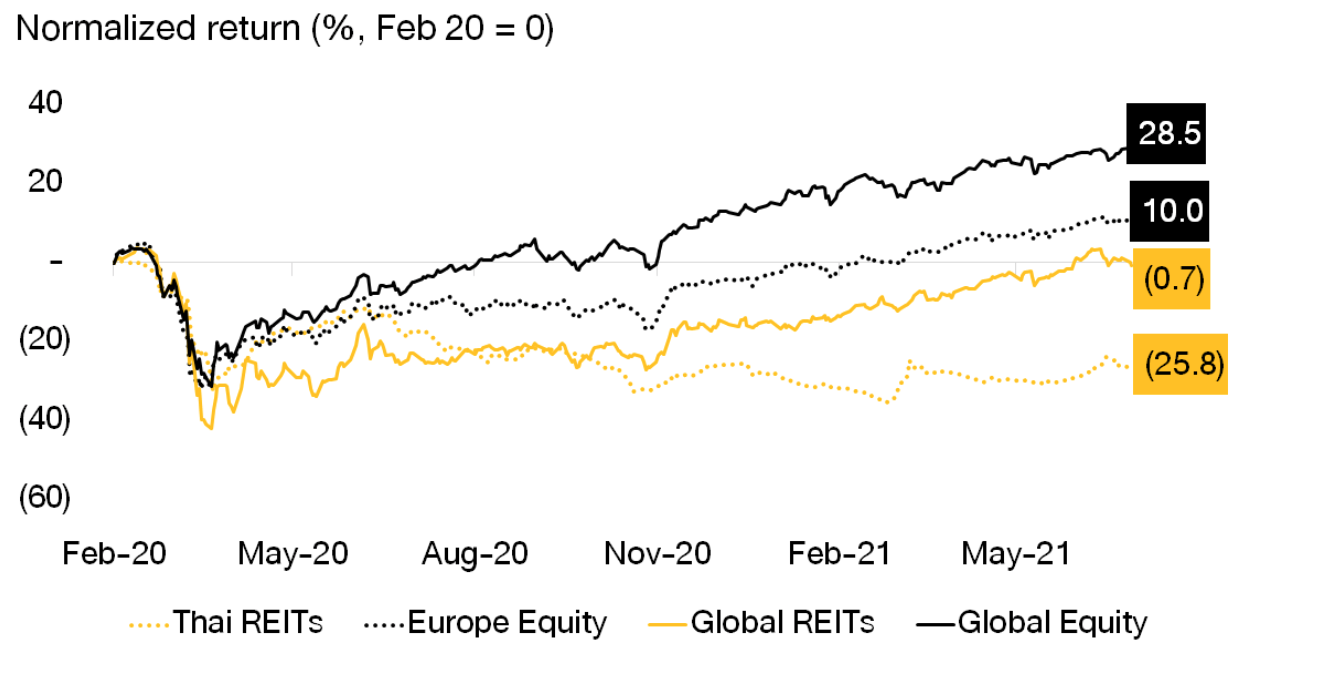

รูปที่ 10 เปรียบเทียบผลตอบแทนกองทุนอสังหาฯ และ Reits ไทย, ตลาดหุ้นยุโรป, กองทุนอสังหาฯ และ Reits โลก และตลาดหุ้นทั่วโลก I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ในขณะที่เศรษฐกิจทั่วโลกเริ่มกลับมาฟื้นตัวจากการเปิดเมืองส่งให้ตลาดหุ้นของหลายประเทศปรับตัวขึ้นยืนเหนือระดับก่อนเกิดการแพร่ระบาด แต่ในขณะเดียวกันดัชนีหุ้นยุโรปและกองทุนอสังหาฯ และ Reits ไทยยังเป็นดัชนีที่ปรับตัวขึ้นน้อยกว่าตลาดอื่นในกลุ่มสินทรัพย์เดียวกัน

รูปที่ 11 การเติบโตของเศรษฐกิจสหรัฐฯ ญี่ปุ่น ยุโรป และโลก I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

สำหรับตลาดหุ้นยุโรปมีการฟื้นตัวอย่างค่อยเป็นค่อยไปตลอดครึ่งปีแรกของปี 2021 ซึ่งเป็นไปตามทิศทางการเติบโตของเศรษฐกิจที่ตามหลังกลุ่มประเทศพัฒนาแล้ว (Developed Market) อย่างสหรัฐฯ และญี่ปุ่น แต่การกระจายวัคซีนเป็นไปอย่างทั่วถึงและเลือกใช้วัคซีนที่มีประสิทธิภาพจึงยังช่วยให้การบริโภคภายในฟื้นตัวเป็นอีกปัจจัยหนุนเศรษฐกิจและตลาดหุ้นยุโรป

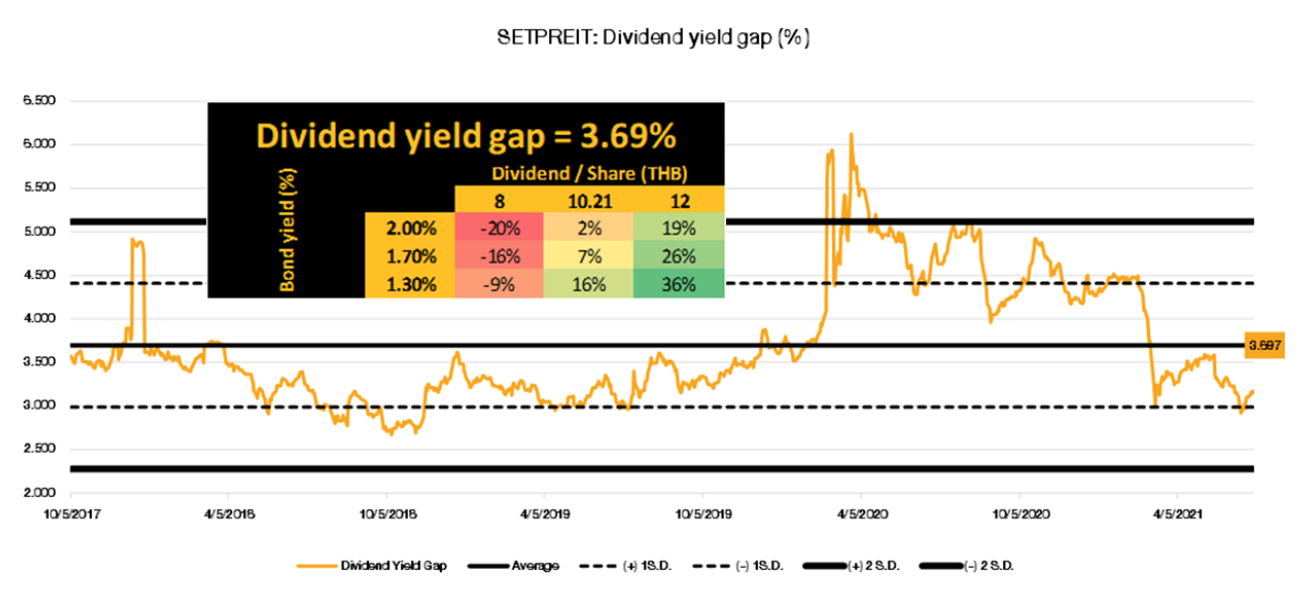

รูปที่ 12 ส่วนต่างอัตราผลตอบแทนกองทุนอสังหาฯ และ REITs ไทยและพันธบัตรไทย อายุ 10 ปี และระดับ Upside ในแต่ละเงื่อนไข I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ส่วนกองทุนอสังหาฯ และ Reits ไทยถูกกดดันด้วยสถานการณ์การแพร่ระบาดของ COVID-19 ส่วนอัตราการปันผลยังมีความน่าสนใจโดยสูงกว่าอสังหาฯ และ Reits ทั่วโลก ขณะเดียวกันการใช้มาตรการควบคุมอย่างเข้มข้นและการเร่งแจกจ่ายวัคซีนจะเป็นปัจจัยที่กลับมาช่วยหนุนสถานการณ์ให้ดีขึ้นและส่งผลดีต่อการปันผลของกองทุนอสังหาฯ และ Reits ไทย

CHINA

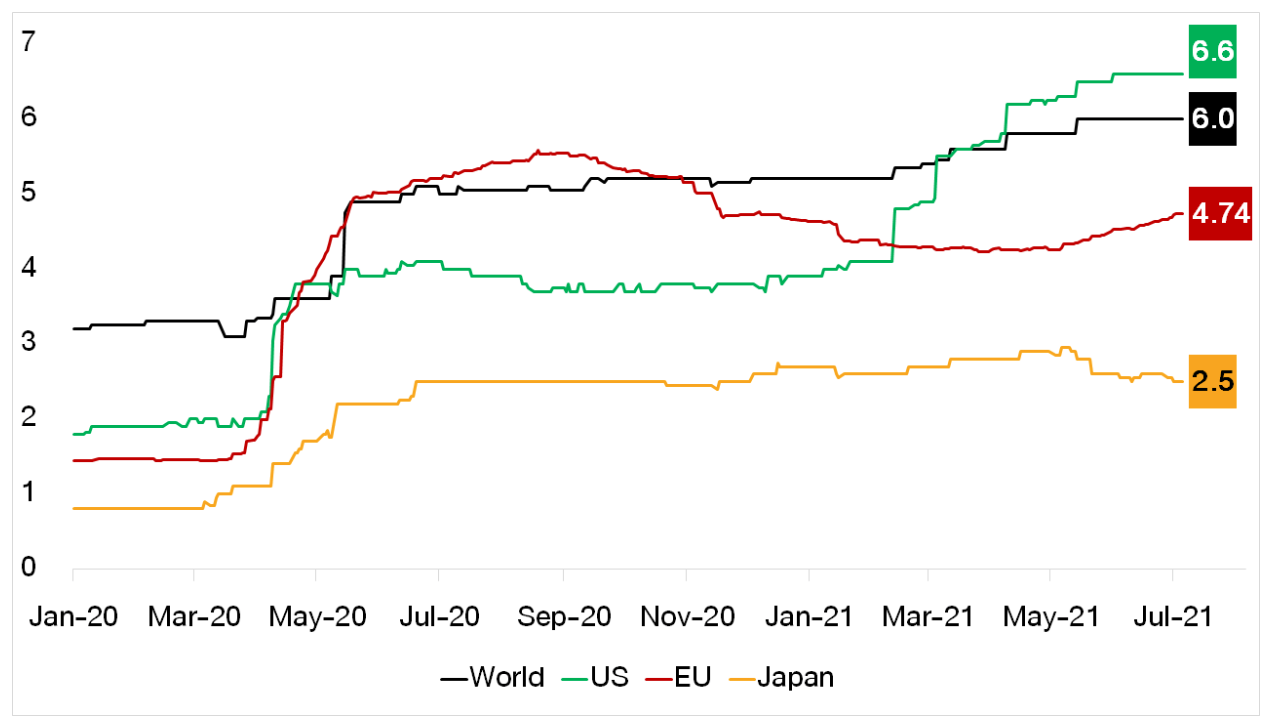

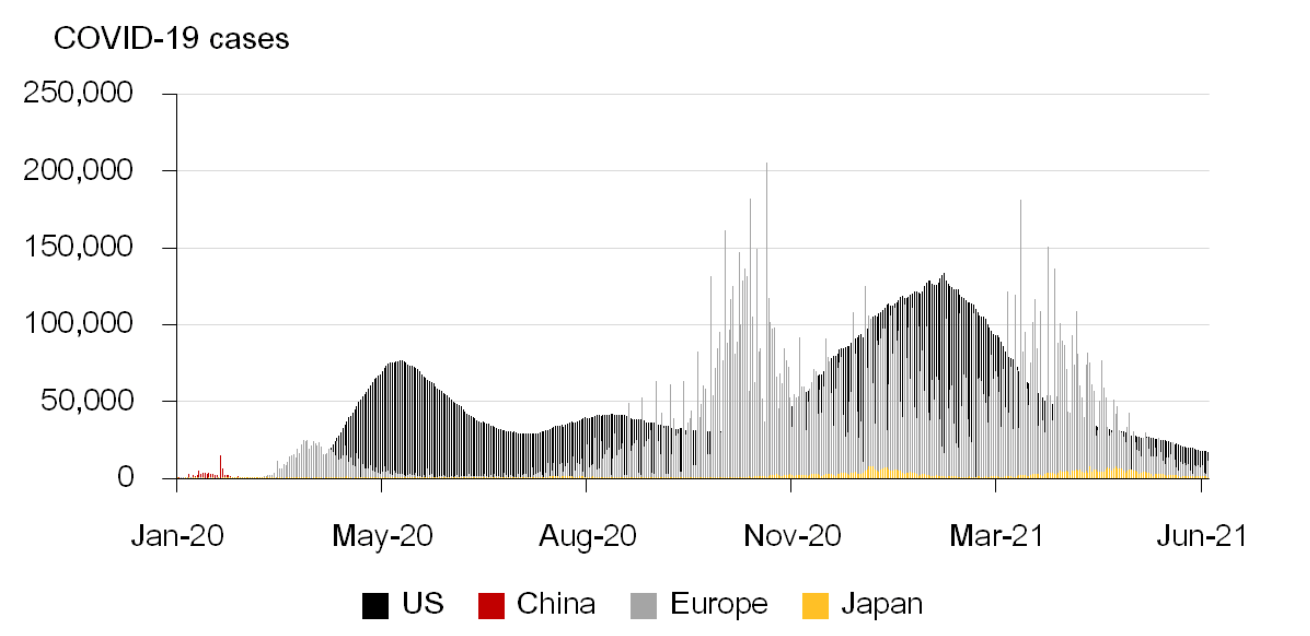

รูปที่ 13 จำนวนผู้ติดเชื้อ COVID-19 รายใหม่ในสหรัฐฯ จีน ยุโรป และญี่ปุ่น I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ประเทศจีนเป็นประเทศที่สามารถควบคุมการแพร่ระบาดได้ก่อนประเทศอื่น จึงส่งผลให้เกิดสถานการณ์ First in, First out ส่วนเศรษฐกิจก็กลับมาขยายตัวก่อนเช่นกัน และในขณะที่หลายประเทศทั่วโลกกำลังกลับมาฟื้นตัว เศรษฐกิจของประเทศจีนฟื้นตัวมาได้ระยะหนึ่งแล้วแต่นักวิเคราะห์กลับคาดหวังการเติบโตในอัตราเดียวกับหลายประเทศซึ่งอยู่ในช่วงเริ่มฟื้นตัว ดังนั้นตลาดหุ้นจึงถูกกดดันด้วยตัวเลขเศรษฐกิจที่ขยายตัวต่ำกว่าที่คาดไว้

ล่าสุดธนาคารกลางจีน (PBOC) ประกาศปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง

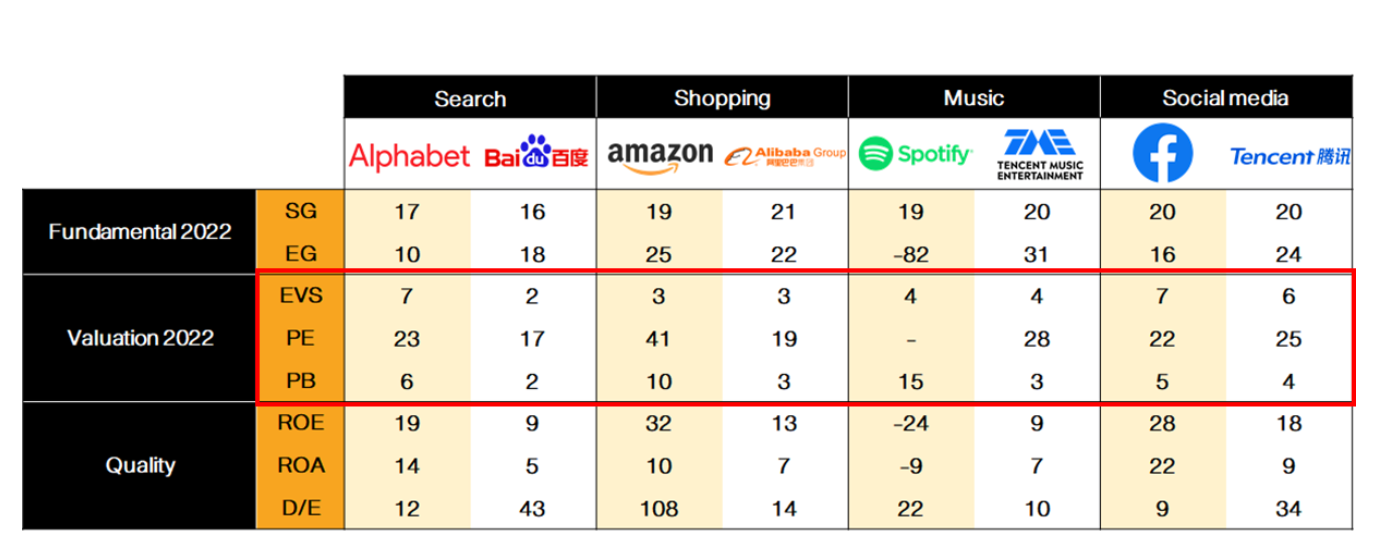

รูปที่ 14 เปรียบเทียบปัจจัยการเติบโตและปัจจัยด้านมูลค่าระหว่างหุ้นเทคโนโลยีสหรัฐฯ และจีน I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

ส่วนหุ้นเทคโนโลยีจีนถูกกดดันด้วยการตรวจสอบจากหน่วยงานภาครัฐ แต่เมื่อเปรียบเทียบอัตราส่วน P/E พบว่าอัตราส่วนที่ต่ำกว่าหุ้นเทคโนโลยีสหรัฐฯ ซึ่งส่วนหนึ่งเป็นเพราะแรงกดดันจากการกำกับดูแลทำให้นักลงทุนซื้อขายหุ้นโดยให้ความคาดหวัง (Premium) ที่น้อยกว่าหุ้นเทคโนโลยีสหรัฐฯ อย่างไรก็ตามคาดการณ์การเติบโตของกำไร (EPS Growth) สำหรับปี 2022 ของหุ้นเทคโนโลยีจีนสูงกว่าสหรัฐฯ

ดังนั้นเมื่อพิจารณาสถานการณ์ อัตราส่วนด้านมูลค่า และประมาณการการเติบโตของกำไรพบว่าหุ้นเทคโนโลยีจีนยังมีความน่าสนใจในการลงทุนระยะกลางถึงยาว และมองว่าการกำกับดูแลของหน่วยงานภาครัฐจะส่งเสริมให้มีตลาดเทคโนโลยีจีนมีประสิทธิภาพและหนุนการเติบโตอย่างมีเสถียรภาพ

Risks toward our Investment Thesis

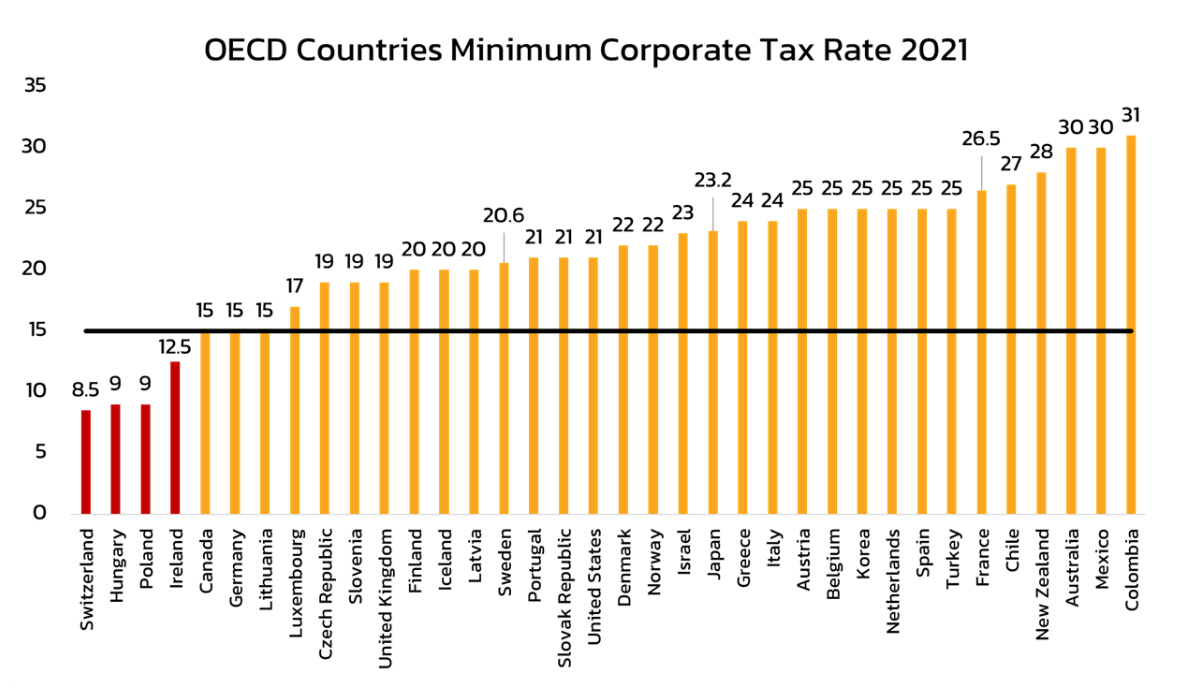

รูปที่ 15 ระดับอัตราภาษีนิติบุคคลในแต่ละประเทศ I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

เมื่อต้นเดือนกรกฎาคม ที่ประชุม OECD เห็นชอบการใช้อัตราภาษีนิติบุคคลขั้นต่ำทั่วโลก (Global Minimum Corporate Tax) ที่ 15% แต่ในแง่การบังคับใช้อย่างเป็นทางการคาดว่าจะเริ่มได้อย่างเร็วที่สุดในปี 2023 บริษัทเทคโนโลยีสหรัฐฯ ซึ่งมีรายได้จากทั่วโลกจะได้รับผลกระทบจากข้อตกลงนี้ แต่อาจไม่มากนัก เพราะที่ผ่านมาบริษัทเหล่านี้เปิดสำนักงานในประเทศที่มีอัตราภาษีต่ำ เช่น ไอร์แลนด์ ซึ่งมีอัตราภาษีนิติบุคคลที่ 12.5% เพื่อบันทึกรายได้และเสียภาษี ซึ่งมีส่วนต่างจากอัตราภาษีขั้นต่ำใหม่เพียง 2.5% ดังนั้นภาษีที่แท้จริงจึงไม่ได้เพิ่มขึ้นจนส่งผลกระทบอย่างมีนัยยะ

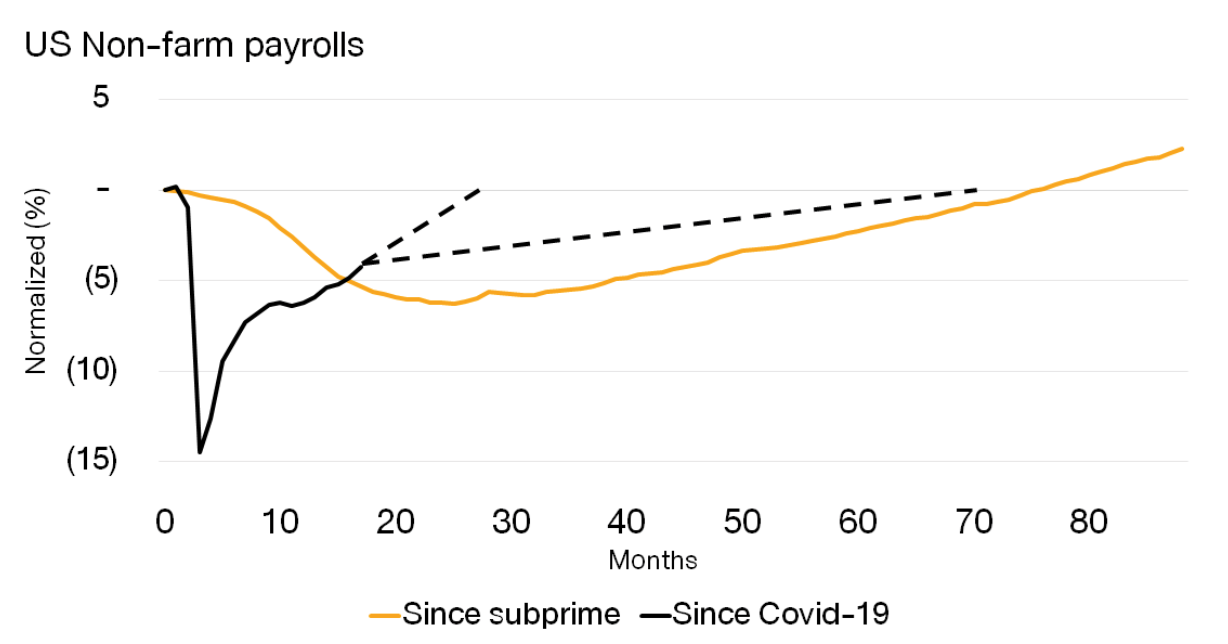

รูปที่ 16 จำนวนการจ้างงานนอกภาคการเกษตรสหรัฐฯ ในช่วงหลังวิกฤติ Subprime และวิกฤติ COVID-19 I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

การฟื้นตัวของตลาดแรงงานเป็นหนึ่งในปัจจัยที่ Fed ให้ความสำคัญมาโดยตลอด ซึ่งหากการฟื้นตัวเกิดขึ้นอย่างรวดเร็วจนกลับไปถึงระดับก่อนเกิดการแพร่ระบาดอาจส่งผลให้ Fed ตัดสินใจลดการซื้อสินทรัพย์ (QE) ด้านรายได้ที่เพิ่มขึ้นก็จะมีผลให้เกิดการใช้จ่ายทำให้อัตราเงินเฟ้อเพิ่มแนวโน้มเพิ่มขึ้นซึ่งอาจกลับมาสร้างแรงกดดันต่อตลาดการเงินได้อีกอย่างที่เคยเกิดขึ้นมาในครึ่งแรกของปี

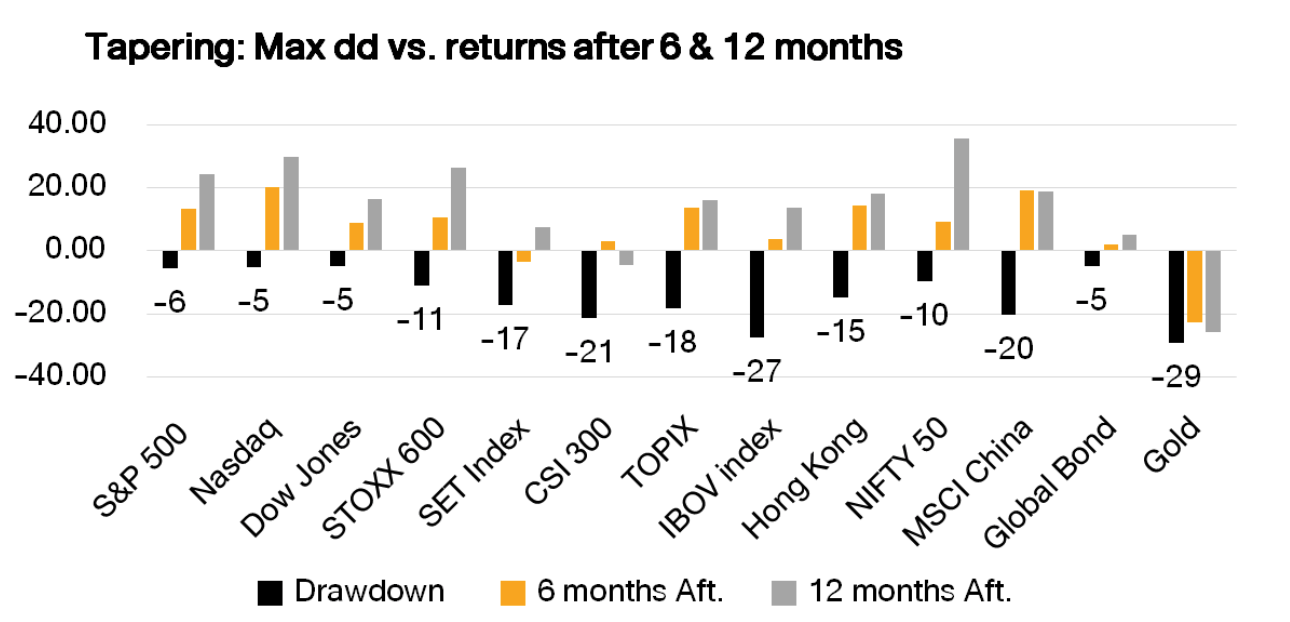

รูปที่ 17 การปรับตัวลงสูงสุด ผลตอบแทน 6 เดือนและ 12 เดือนของแต่ละดัชนีและสินทรัพย์การเงิน หลัง Fed ลดการซื้อสินทรัพย์ I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

จากสถิติในช่วงที่ Fed ลดการเพิ่มสภาพคล่องจะเห็นว่าสินทรัพย์การเงินทุกประเภทมาจากการปรับตัวลง อย่างไรก็ตามเมื่อเวลาผ่านไปตลาดหุ้นจะกลับมาสร้างผลตอบแทนได้อีกครั้งภายใน 6 ถึง 12 เดือน หลังจากมีการปรับลดการเสริมสภาพคล่องโดยเฉพาะหุ้นสหรัฐฯ

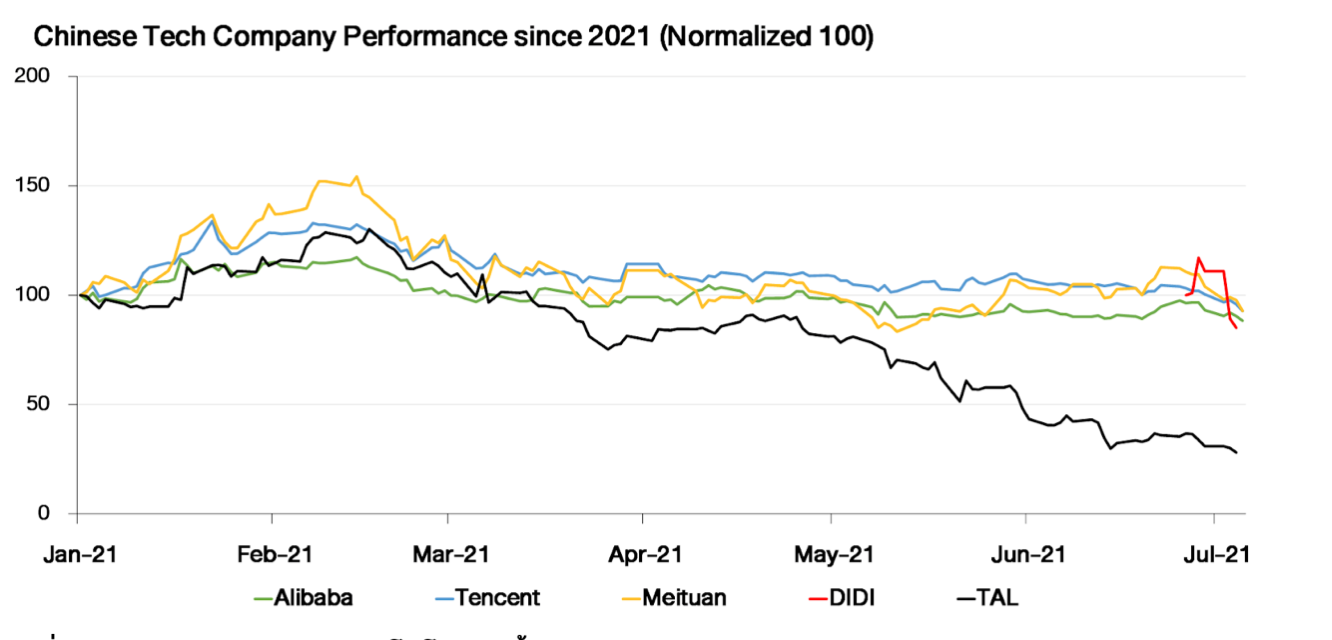

รูปที่ 18 ผลตอบแทนของหุ้นเทคโนโลยีจีนตั้งแต่ต้นปี 2021 I Sources: FINNOMENA, Bloomberg; Data as of 7/2/2021

หน่วยงานกำกับดูแลทั้งด้านการเงินและไซเบอร์ของประเทศจีนเริ่มการตรวจสอบบริษัทเทคโนโลยีจีนขนาดใหญ่ตั้งแต่ปลายปีที่แล้ว ไม่ว่าจะเป็นการระงับ IPO ของ Ant Group การสั่งปรับ Alibaba ในข้อหาผูกขาดตลาด รวมไปถึงมีคำสั่งให้ Meituan แก้ไขการดำเนินงานที่เอาเปรียบผู้บริโภค และล่าสุดการมีคำสั่งให้ถอดแอพพลิเคชั่น Didi ออกจาก App store เนื่องจากพบความเสี่ยงความปลอดภัยข้อมูลของผู้ใช้งาน

ซึ่งจากแนวทางที่ผ่านมาและท่าทีจากคำแถลงการณ์เนื่องในโอกาสฉลองพรรคคอมมิวนิสต์ครบรอบ 100 ปี ทำให้คาดว่าหน่วยงานกำกับดูแลจะยังคงใช้มาตรการตรวจสอบบริษัทเทคโนโลยีจีนโดยเฉพาะกลุ่มที่จดทะเบียนอยู่ในตลาดหลักทรัพย์ต่างประเทศต่อไป

FINNOMENA Recommended

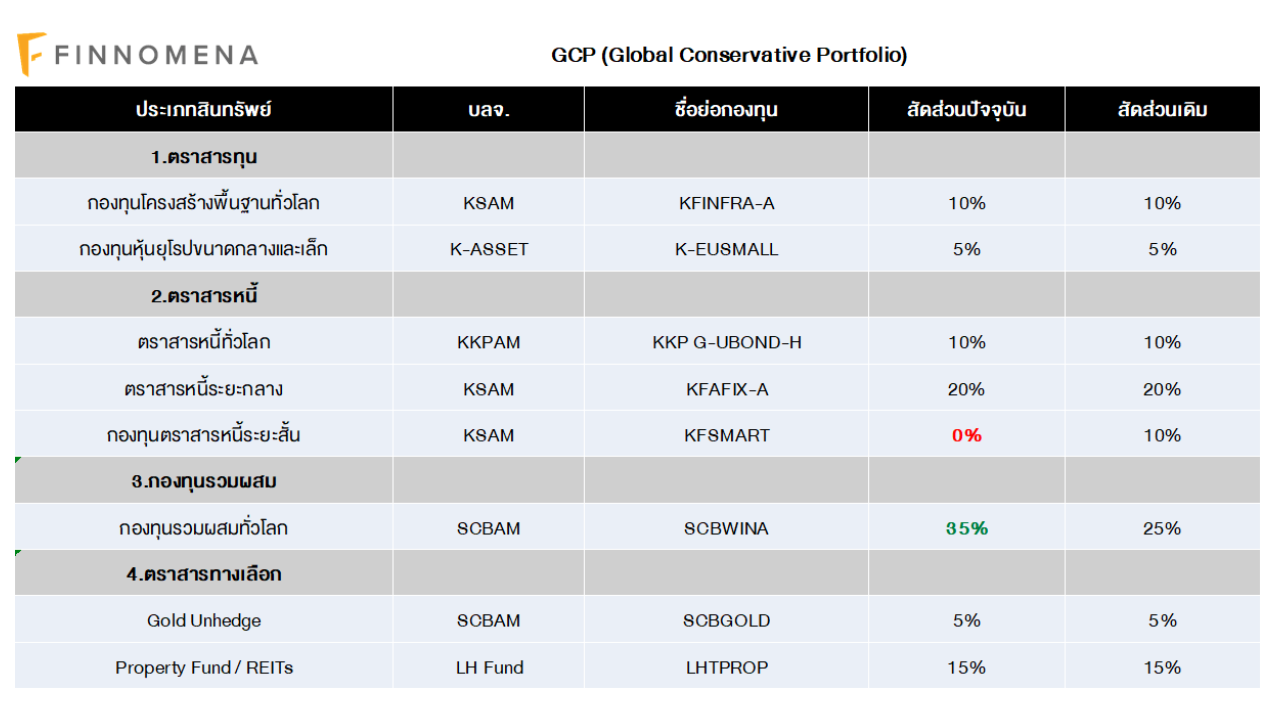

แนะนำลดสัดส่วนการลงทุน KFSMART 10% (ทั้งหมด), เพิ่มสัดส่วนการลงทุน SCBWINA 10%

การฟื้นตัวทางเศรษฐกิจ, มาตรการการเงิน และการคลังยังคงเป็นปัจจัยสนับสนุนให้สินทรัพย์เสี่ยงมีโอกาสสร้างผลตอบแทนได้อย่างต่อเนื่องในช่วงครึ่งปีหลัง อย่างไรก็ตามสถานการณ์การลงทุนยังมีความเสี่ยงที่อาจเข้ามาสร้างความผันผวนได้สูงมากขึ้นเช่นเดียวกัน

FINNOMENA Investment Team จึงแนะนำเพิ่มสัดส่วนการลงทุนในกองทุน Multi-Asset อย่าง SCBWINA ซึ่งมีสัดส่วนการลงทุนในหุ้นประมาณ 40% เพื่อรับโอกาสสร้างผลตอบแทน ควบคู่ไปกับการควบคุมความเสี่ยงอย่างเหมาะสมด้วยเครื่องมือการลงทุนที่หลากหลาย ซึ่งตรงตามวัตถุประสงค์ของพอร์ต GCP

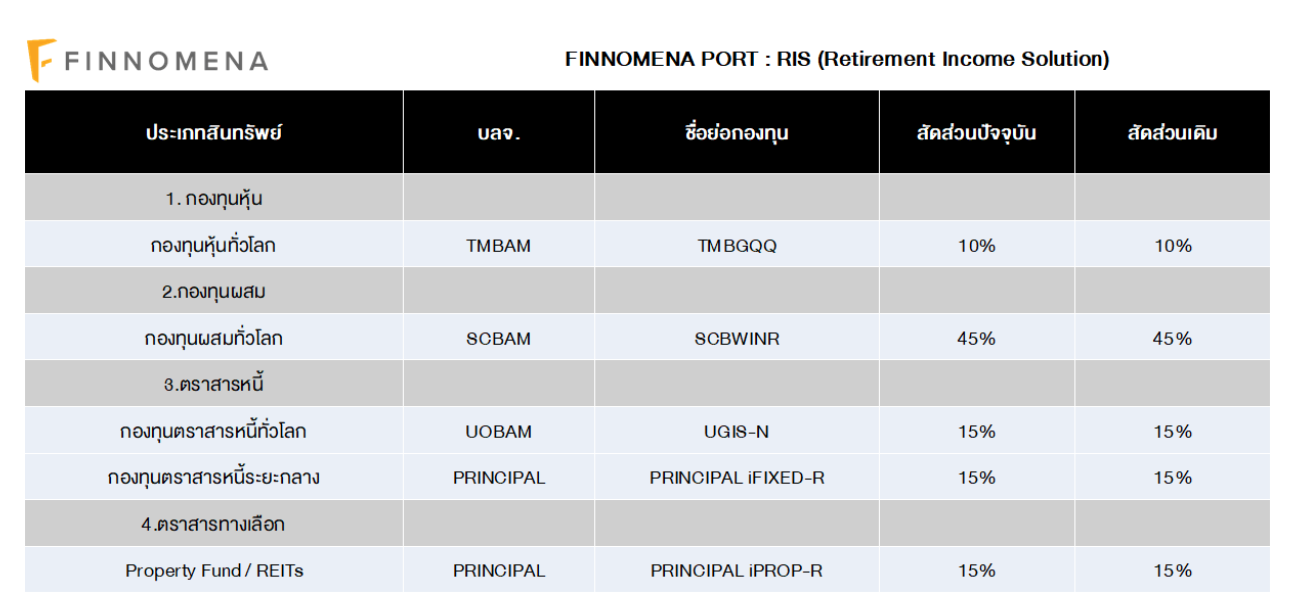

สัดส่วนการลงทุนของ Retirement Income Solution (RIS) อยู่ในระดับที่เหมาะสมกับการคาดหวังอัตราผลตอบแทนรวมทั้งจากกระแสเงินสด และการเติบโตของเงินต้นที่ประมาณ 3.0 – 4.2% ภายใต้ความผันผวนที่ต่ำ

อย่างไรก็ตาม RIS การปรับตัวขึ้นของสินทรัพย์เสี่ยงในช่วงที่ผ่านมา อาจส่งผลให้สัดส่วนของพอร์ตการลงทุนมีน้ำหนักของหุ้นมากกว่าสัดส่วนที่แนะนำ FINNOMENA Investment Team จึงแนะนำ Rebalance สัดส่วนการลงทุนทั้งหมด บนพอร์ตการลงทุนเดิม เพื่อให้สัดส่วนการลงทุนกลับเข้าสู่สมดุลอีกครั้ง

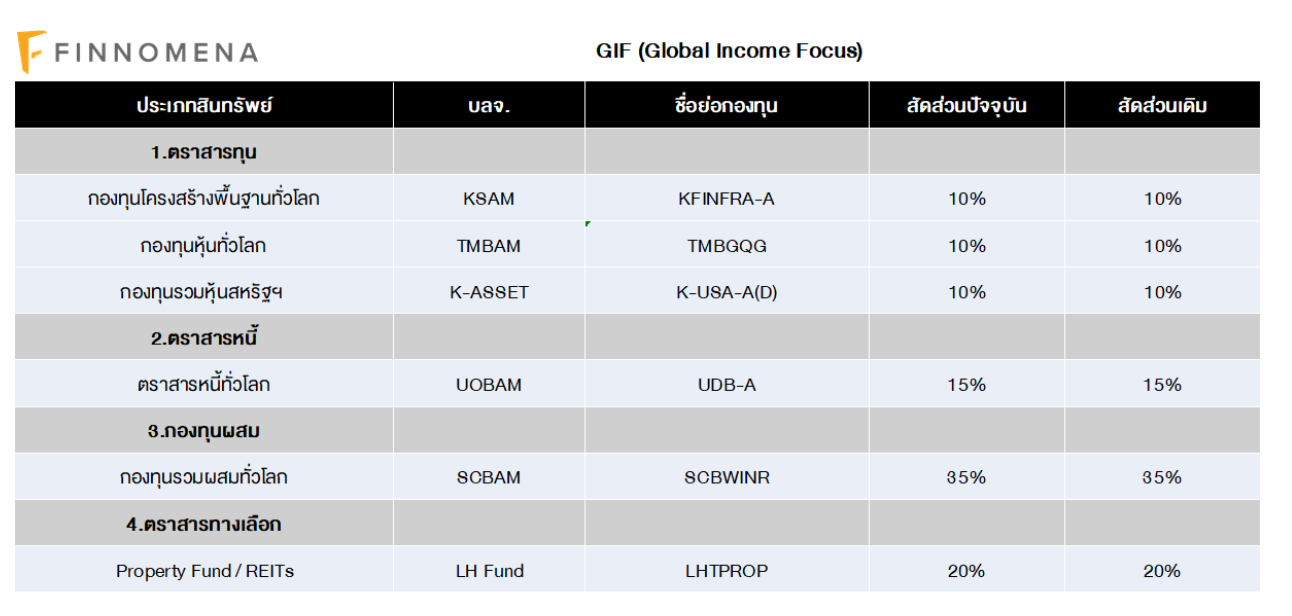

สัดส่วนการลงทุนของ Global Income Focus (GIF) อยู่ในระดับที่เหมาะสมกับการคาดหวังอัตราผลตอบแทนรวมทั้งจากกระแสเงินสด และการเติบโตของเงินต้นที่ประมาณ 3.0 – 5.0% พร้อมด้วยการควบคุมความเสี่ยงผ่านทางการกระจายการถือครองสินทรัพย์ต่างๆ FINNOMENA Investment Team จีงยังคงแนะนำคงสัดส่วนการลงทุน

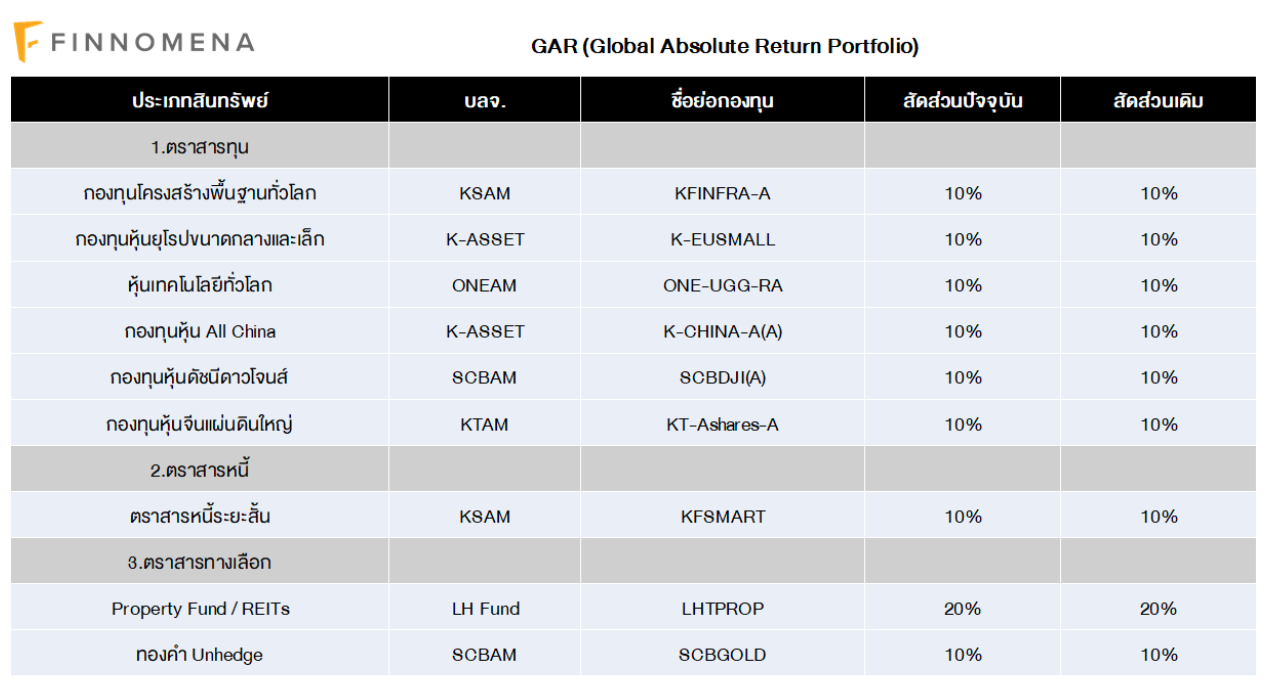

Global Absolute Return (GAR) ได้กระจายการลงทุนอย่างหลากหลาย ทั้งในแง่ของการถือครองสินทรัพย์ปลอดภัย อาทิ ตราสารหนี้ และ ทองคำ คู่กับสินทรัพย์เสี่ยงอย่างหุ้น รวมไปถึงการถือครองหุ้นทั้งหุ้นวัฏจักรและหุ้นเติบโตคู่กัน ส่งผลให้พอร์ตการลงทุนอยู่ในระดับที่เหมาะสมแก่การถือครองในช่วงครึ่งปีหลังแล้ว FINNOMENA Investment Team จีงยังคงแนะนำคงสัดส่วนการลงทุน

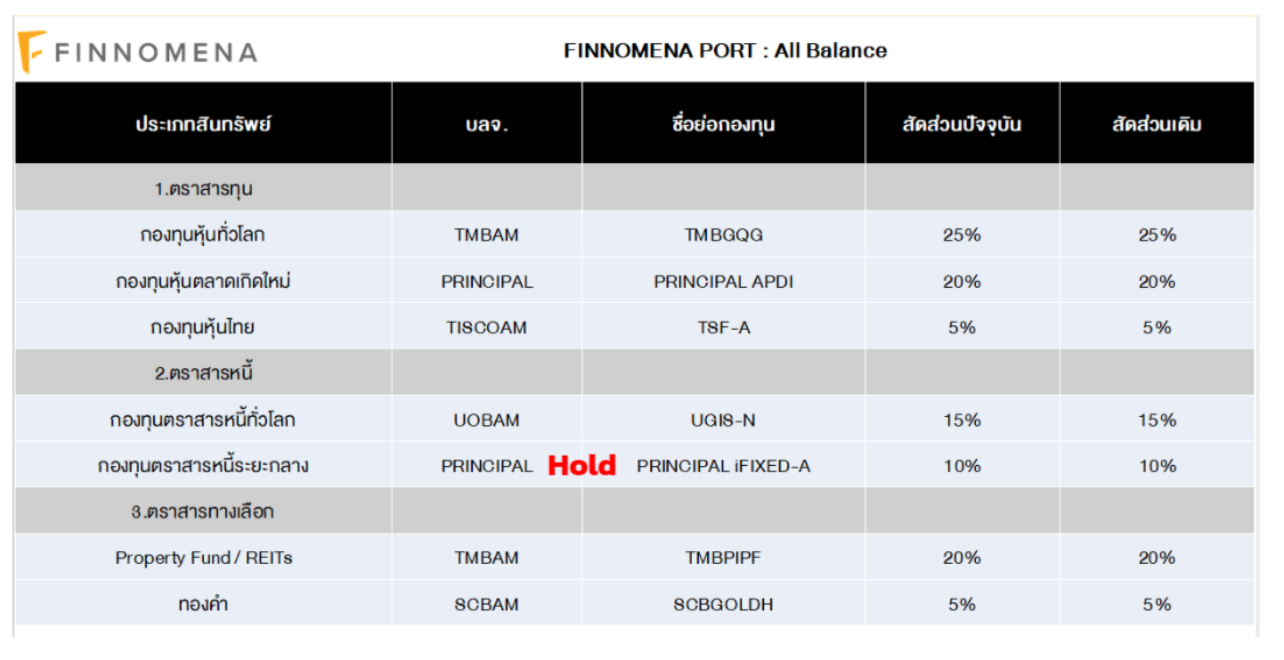

All Balance Portfolio อยู่ในระหว่างการดำเนินการรีวิวผลการดำเนินงาน และคำนวณสัดส่วนการลงทุนที่เหมาะสมในอนาคต ซึงอาจส่งผลให้มีการเปลี่ยนแปลงสัดส่วนการลงทุนในกองทุน Principal iFIXED-A อย่างมีนัยสำคัญ จึงแนะนำชะลอการลงทุนใน Principal iFIXED-A ชั่วคราว ขณะที่กองทุนอื่นๆ ในพอร์ตการลงทุนยังคงแนะนำลงทุนได้ตามปกติ ก่อนที่จะมีคำแนะนำปรับพอร์ตการลงทุนอีกครั้งในอนาคต

All Balance Portfolio อยู่ในระหว่างการดำเนินการรีวิวผลการดำเนินงาน และคำนวณสัดส่วนการลงทุนที่เหมาะสมในอนาคต ซึงอาจส่งผลให้มีการเปลี่ยนแปลงสัดส่วนการลงทุนในกองทุน Principal iFIXED-A อย่างมีนัยสำคัญ จึงแนะนำชะลอการลงทุนใน Principal iFIXED-A ชั่วคราว ขณะที่กองทุนอื่นๆ ในพอร์ตการลงทุนยังคงแนะนำลงทุนได้ตามปกติ ก่อนที่จะมีคำแนะนำปรับพอร์ตการลงทุนอีกครั้งในอนาคต

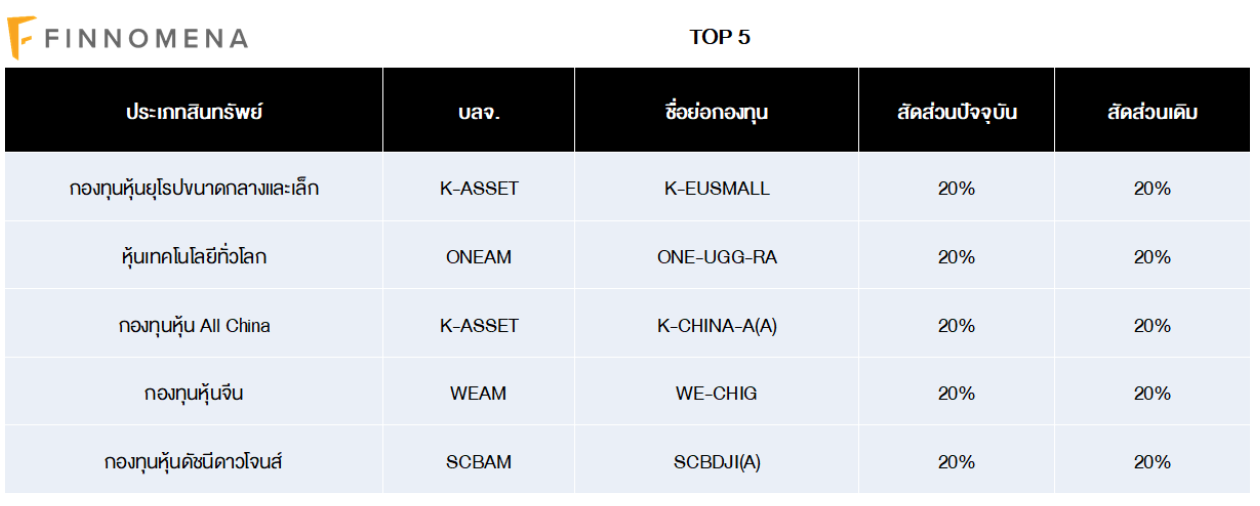

ปัจจุบัน TOP 5 มีน้ำหนักการลงทุนในหุ้น 100% ด้วยการกระจายการลงทุนในการถือครองหุ้นทั้งหุ้นวัฏจักรและหุ้นเติบโต ส่งผลให้พอร์ตการลงทุนอยู่ในระดับที่เหมาะสมแก่การถือครองในช่วงครึ่งปีหลังแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

ในส่วนของ Best-In-Class Portfolio นั้น FINNOMENA Investment Team ได้ดำเนินการรีวิวผลการดำเนินงานและพัฒนาระบบ Machine Learning พบว่าพอร์ต Best In Class ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ จึงได้มีคำแนะนำให้ปรับพอร์ตการลงทุน Best In Class แทนดังนี้

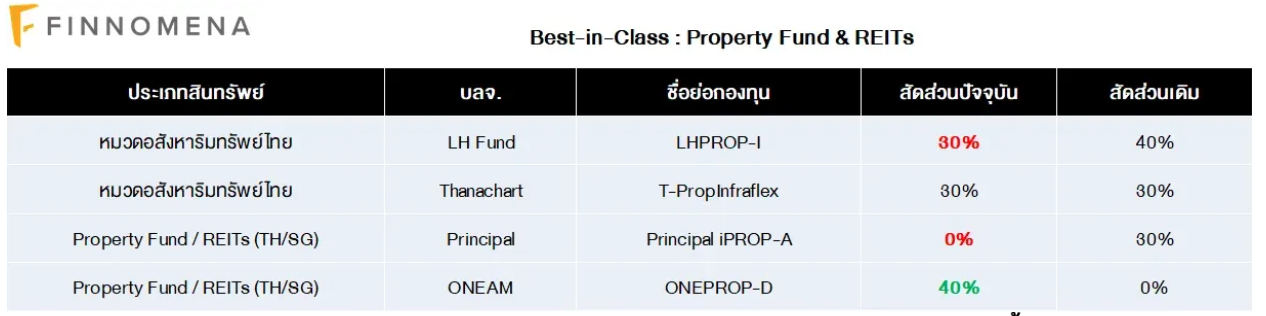

BIC

แนะนำลดสัดส่วน LHPROP-I 10%, แนะนำลดสัดส่วน Principal iPROP-A 30% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน ONEPROP-D 40%

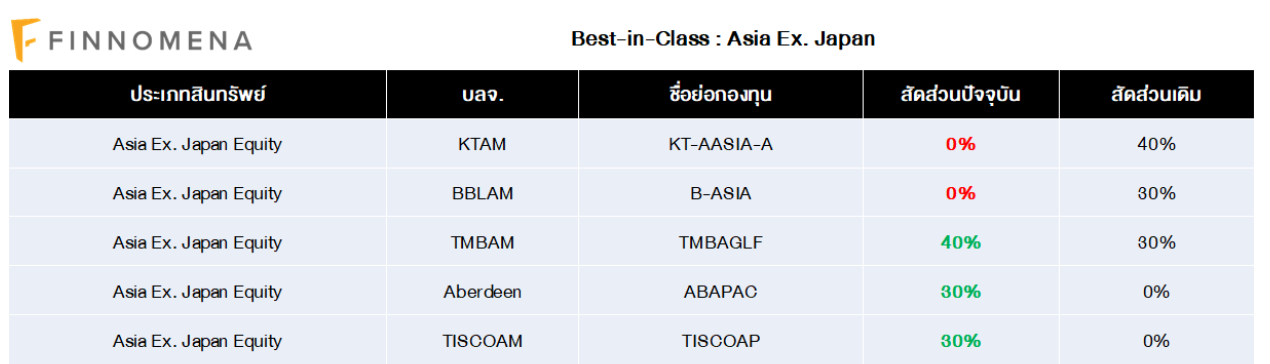

แนะนำลดสัดส่วน KT-AASIA-A 40% (ทั้งหมด), แนะนำลดสัดส่วน B-ASIA 30% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน TMBAGLF 10%, เพิ่มสัดส่วนการลงทุน ABAPAC 30% เพิ่มสัดส่วนการลงทุน TISCOAP 30%

แนะนำลดสัดส่วน K-GHEALTH(UH) 10% , แนะนำลดสัดส่วน TGHSTARP 30% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน UOBSHC 40%

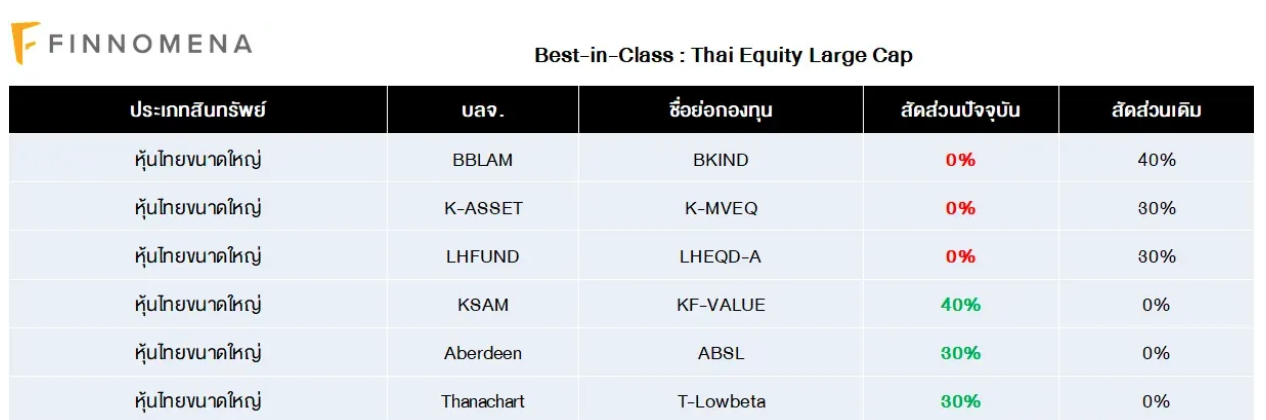

แนะนำลดสัดส่วน BKIND 40%(ทั้งหมด) , แนะนำลดสัดส่วน K-MVEQ 30% (ทั้งหมด), แนะนำลดสัดส่วน LHEQD-A 30% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน KFVALUE 40%, เพิ่มสัดส่วนการลงทุน ABSL 30%, เพิ่มสัดส่วนการลงทุน T-Lowbeta 30%

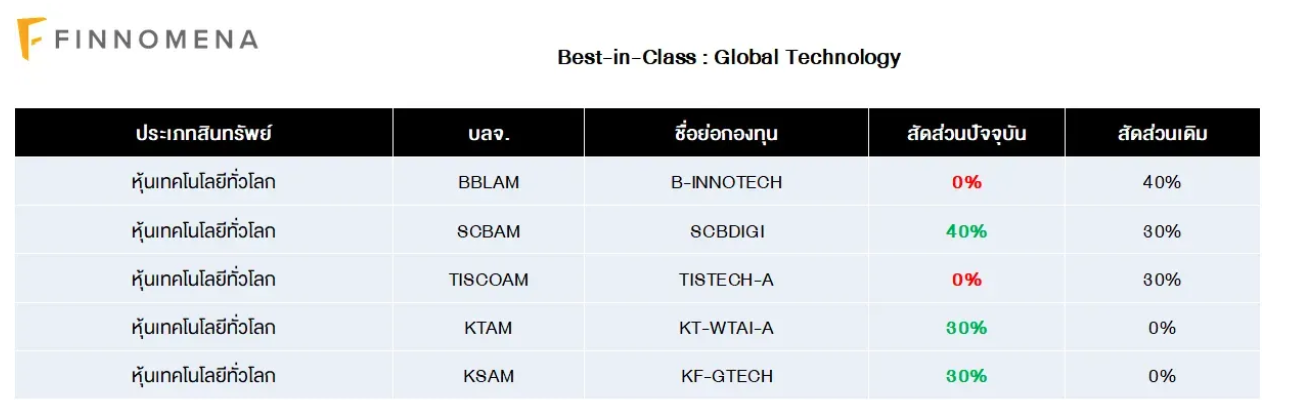

แนะนำลดสัดส่วน B-INNOTECH 40%(ทั้งหมด) , แนะนำลดสัดส่วน TISTECH-A 30% (ทั้งหมด)

เพิ่มสัดส่วนการลงทุน SCBDIGI 10%, เพิ่มสัดส่วนการลงทุน KT-WTAI-A 30%, เพิ่มสัดส่วนการลงทุน KF-GTECH 30%

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”

.jpg)