บทความ Weekly Market Insight ประจำวันที่ 16 – 20 ธันวาคม 2562 : คลิกอ่านที่นี่

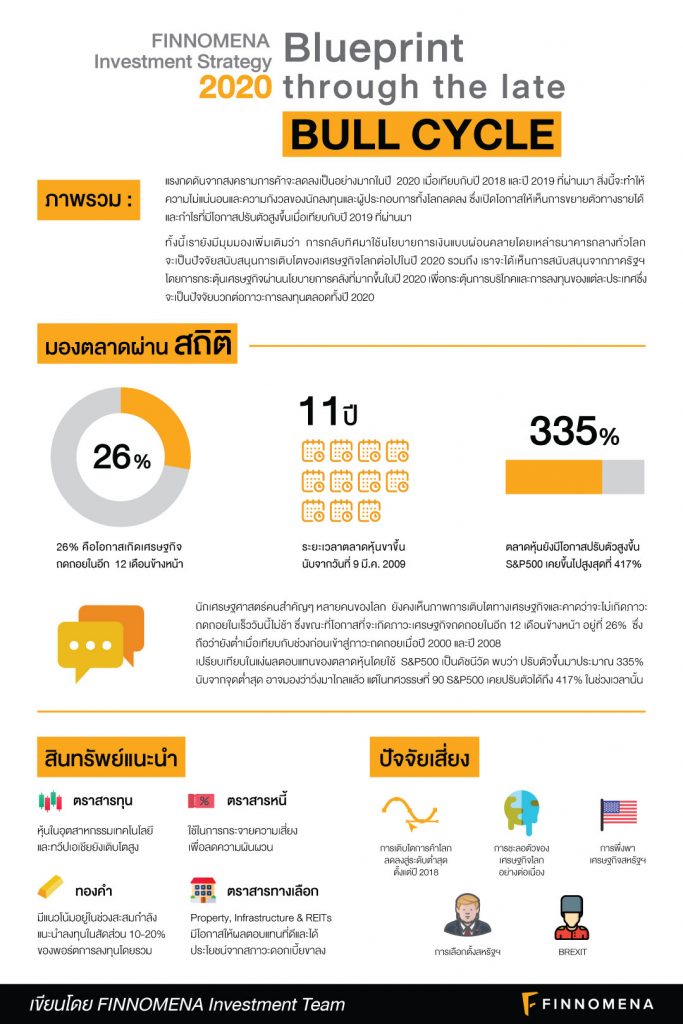

แรงกดดันจากสงครามการค้าจะลดลงเป็นอย่างมากในปี 2020 เมื่อเทียบกับปี 2018 และปี 2019 ที่ผ่านมา สิ่งนี้จะทำให้ความไม่แน่นอนและความกังวลของนักลงทุนและผู้ประกอบการทั้งโลกลดลง ซึ่งเปิดโอกาสให้เห็นการขยายตัวทางรายได้ และกำไรที่มีโอกาสปรับตัวสูงขึ้นเมื่อเทียบกับปี 2019 ที่ผ่านมา

ทั้งนี้เรายังมีมุมมองเพิ่มเติมว่า การกลับทิศมาใช้นโยบายการเงินแบบผ่อนคลายโดยเหล่าธนาคารกลางทั่วโลก จะเป็นปัจจัยสนับสนุนการเติบโตของเศรษฐกิจโลกต่อไปในปี 2020 รวมถึง เราจะได้เห็นการสนับสนุนจากภาครัฐฯ โดยการกระตุ้นเศรษฐกิจผ่านนโยบายการคลังที่มากขึ้นในปี 2020 เพื่อกระตุ้นการบริโภคและการลงทุนของแต่ละประเทศซึ่งจะเป็นปัจจัยบวกต่อภาวะการลงทุนตลอดทั้งปี 2020

อีกด้านหนึ่ง ความเสี่ยงหลักในอีก 1-3 ปีข้างหน้า คือ การที่เศรษฐกิจโลกยังคงพึ่งพาสหรัฐฯ (ในแง่ของนโยบายการค้า, ขีดความสามารถของบริษัทยักษ์ใหญ่ด้านเทคโนโลยี, และกำลังในการบริโภคของชาวอเมริกัน) เพื่อขับเคลื่อนการเติบโต ซึ่งหลักฐานที่บอกว่าสิ่งนี้คือความเสี่ยงหลักก็คือ การเติบโตของการค้าโลกลดลงสู่ระดับต่ำสุดนับตั้งแต่การเริ่มต้นของสงครามการค้าเมื่อปลายเดือนมกราคม 2018 และทำให้เศรษฐกิจสหรัฐฯชะลอตัว หลังจากการขยายตัว 3% ในช่วงกลางปี 2018 มาลดลงเหลือ 1.9% ในไตรมาส 3/2019 และทำให้เศรษฐกิจโลกในภาพรวมชะลอตัวลงตามไปด้วย

รวมถึงความเสี่ยงด้านอื่นๆ อาทิ การเปลี่ยนแปลงทางภูมิรัฐศาสตร์ของยุคดิจิตอล, ความเหลื่อมล้ำทางสังคม, การเลือกตั้งสหรัฐฯปลายปี 2020 และการที่อังกฤษจะออกจากสหภาพยุโรป (BREXIT) ล้วนเป็นปัจจัยที่จะสร้างความผันผวนให้กับภาวะการลงทุนทั้งปี แต่ก็จะเป็นการสร้างโอกาสในการลงทุนได้อีกทางหนึ่งเช่นเดียวกัน

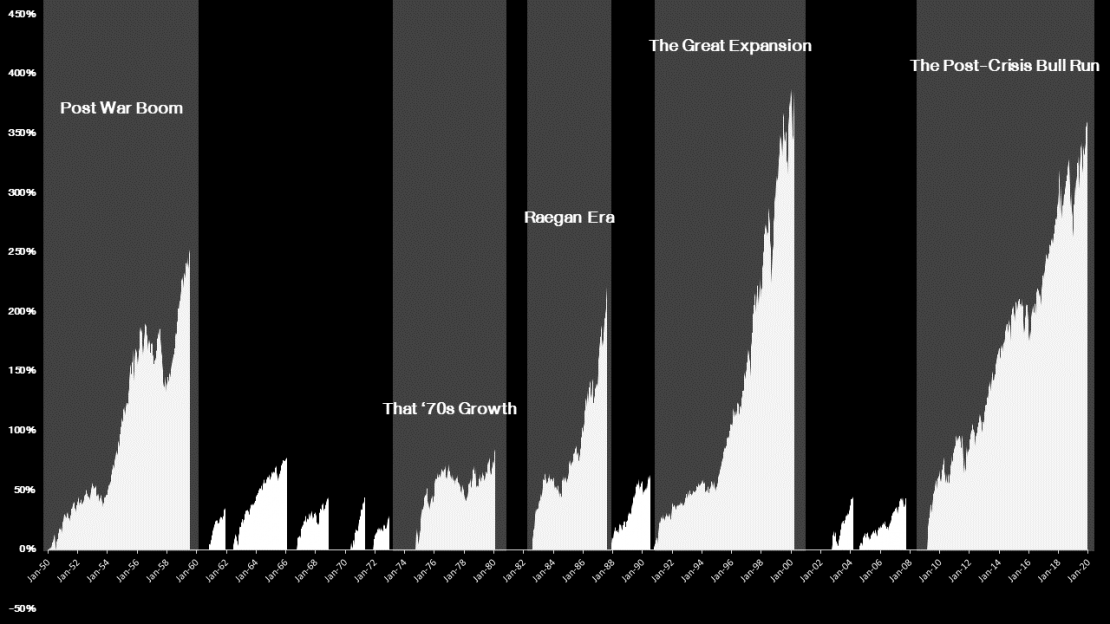

รูปที่ 1 อัตราผลตอบแทน S&P 500 ในแต่ละช่วงเวลา As of 10/12/2019 l Source : Bloomberg

รูปที่ 1 อัตราผลตอบแทน S&P 500 ในแต่ละช่วงเวลา As of 10/12/2019 l Source : Bloomberg

ถ้าย้อนกลับไปดูภาพกว้าง เราจะพบว่า ณ ช่วงเวลาที่เรายืนอยู่ตรงนี้ เราอยู่ในวัฎจักรตลาดหุ้นขาขึ้น (Bull Market Cycle) หากนับตั้งแต่วันที่ 9 มี.ค. 2009 จนถึงเวลานี้ ก็กินเวลาเกือบ 11 ปีแล้ว ซึ่งยาวนานที่สุดของประวัติศาสตร์โลกยุคใหม่ แต่เปรียบเทียบในแง่ผลตอบแทนของตลาดหุ้นโดยใช้ S&P500 เป็นดัชนีวัด พบว่า ปรับตัวขึ้นมาประมาณ 335% นับจากจุดต่ำสุด อาจมองว่าวิ่งมาไกลแล้ว แต่ในทศวรรษที่ 90 S&P500 เคยปรับตัวได้ถึง 417% ในช่วงเวลานั้น แน่นอนว่าคำถามสำคัญเกิดขึ้นกับนักลงทุนทุกคนในตอนนี้คือ Bull Market Cycle นี้จะยังดำเนินต่อไปหรือไม่ เพราะตลาดกระทิงระยะยาวมักจบลงด้วยภาวะเศรษฐกิจถดถอยเสมอ แต่นักเศรษฐศาสตร์คนสำคัญๆหลายคนของโลก ยังคงเห็นภาพการเติบโตทางเศรษฐกิจและคาดว่าจะไม่เกิดภาวะถดถอยในเร็ววันนี้ ซึ่งขณะที่โอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้า อยู่ที่ 26% (ที่มา : https://www.bloomberg.com/graphics/us-economic-recession-tracker) ซึ่งถือว่ายังต่ำเมื่อเทียบกับช่วงก่อนเข้าสู่ภาวะถดถอยเมื่อปี 2000 และปี 2008

เราจึงมีมุมมองเชิงบวกต่อเศรษฐกิจและการลงทุนในปี 2020 นี้ โดยยังคงเชื่อว่า

ตราสารทุน

มีความน่าสนใจมากกว่าการลงทุนในพันธบัตรที่ให้ผลตอบแทนต่ำ ให้น้ำหนักการลงทุนในตราสารทุนทางฝั่งเอเชียเพิ่มขึ้น จากมูลค่าที่ถูกกว่าโดยเปรียบเทียบ ควบคู่กับการใช้นโยบายการเงินและการคลังในการกระตุ้นการบริโภคและการลงทุนในประเทศ ขณะที่ในรายอุตสาหกรรม เราสนใจตราสารหุ้นในกลุ่มเทคโนโลยีที่พิสูจน์แล้วว่า เป็นหนึ่งในไม่กี่ภาคอุตสาหกรรมที่ยังสามารถมีการเจริญเติบโตสูง และได้ประโยชน์จากการปรับตัวของภาคธุรกิจที่ต้องการทดแทนแรงงานมนุษย์ที่กำลังเป็นปัญหาในเชิงโครงสร้างของโลกด้านการลงทุน

ตราสารหนี้

โอกาสการลงทุนในตราสารหนี้คุณภาพสูง หรือ ที่มีระดับ Credit Rating สูงกว่า BBB+ เริ่มต่ำลง จากความต้องการลงทุนที่มากขึ้นมานับตั้งแต่เกิดสงครามการค้า แต่อย่างไรก็ตาม การลงทุนในพันธบัตรรัฐบาลยังคงมีความจำเป็น และใช้เพื่อการกระจายความเสี่ยงกรณีเกิดความผันผวนระหว่างทางในปี 2020

ทองคำ

ราคาทองคำมีแนวโน้มที่อยู่ในช่วงสะสมกำลัง (Consolidate Stage) สาเหตุเนื่องจากความคาดหวังต่อเศรษฐกิจที่ฟื้นตัวขึ้น ทำให้นักลงทุนมีมุมมองว่า เงินเฟ้อจะปรับตัวสูงขึ้นได้ในปี 2020 หันไปให้น้ำหนักลงทุนในตราสารทุนมากกว่า ถึงอย่างนั้น เรายังคงแนะนำให้มีทองคำในพอร์ตการลงทุนสัดส่วน 10-20% เพื่อประโยชน์ในเรื่องการกระจายความเสี่ยง

การลงทุนทางเลือก

การลงทุนด้าน Property, Infrastructure & REITs ส่วนใหญ่จะยังคงให้ผลตอบแทนที่ดีในระดับปานกลาง เนื่องจากเรามีมุมมองว่า อัตราดอกเบี้ยยังคงอยู่ในระดับต่ำต่อไปและมีโอกาสปรับตัวลดลงได้อีกนับตั้งแต่ไตรมาส 2/2020 ซึ่งยังไม่ได้สะท้อนในมูลค่าหุ้นกลุ่มนี้ ณ ปัจจุบัน

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน