เดือนที่ผ่านมาตลาดให้ความกังวลกับเรื่องเศรษฐกิจจีน โดยเฉพาะเรื่องตลาดอสังหาริมทรัพย์จีนที่เริ่มมีปัญหาเกิดขึ้น ทำให้ทางการจีนออกนโยบายกระตุ้นเศรษฐกิจ แม้มาตรการที่เข้าไปยังกลุ่มอสังหาริมทรัพย์โดยตรง ยังอยู่ในระดับที่ต่ำเมื่อเทียบกับภาพรวมทั้งหมด แต่ผลกระทบต่อภาพเศรษฐกิจจีนและเศรษฐกิจโลกยังคงต่ำ เพราะว่าหนี้ส่วนใหญ่ยังเป็นหนี้ในประเทศและทางการจีนสามารถควบคุมธนาคารพาณิชย์ได้

ประกอบกับการที่ Fed เริ่มส่งสัญาณ Hawkish มากขึ้น จากการกล่าวสุนทรพจน์ใน Jackson Hole รวมถึงจะมีการเริ่มทำ QE แบบเต็มจำนวนในช่วงต้นเดือนกันยายนที่ผ่านมาที่จะเริ่มกดดันราคาสินทรัพย์เสี่ยง พร้อมกับการปรับประมาณการกำไรที่ลดลงของดัชนี S&P500 แต่ในมุม Valuation ในระยะเวลา 10 ปี ยังคงแพงกว่าค่าเฉลี่ย ในขณะที่ตลาดยุโรป และเวียดนามต่างมีระดับ Valuation ที่ถูกกว่าดัชนีทั่วโลก

FINNOMENA Investment Team ยังติดตามสภาพเศรษฐกิจอย่างใกล้ชิด เพื่อพิจารณาและหาโอกาสสำหรับคำแนะนำการลงทุนที่เหมาะสมในอนาคต

เจาะตลาดอสังหาฯ จีน – ปัจจัยสำคัญต่ออนาคตเศรษฐกิจจีน

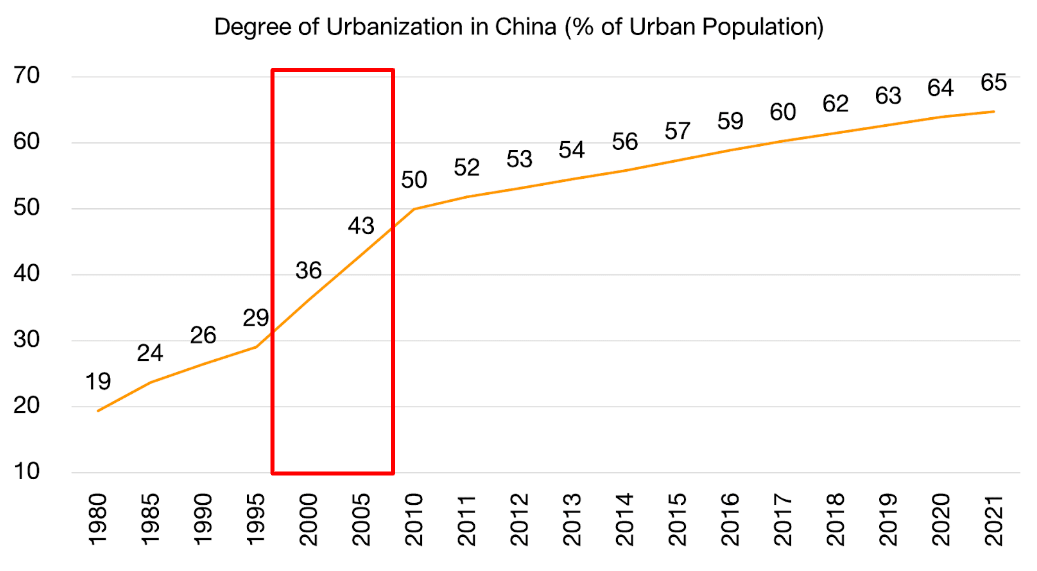

รูปที่ 1 : สัดส่วนประชากรจีนที่อาศัยในเขตเมือง | Source : Statista, Finnomena As of 01/09/2022

ปี 1998 ตลาดอสังหาฯ จีนพบจุดเปลี่ยนสำคัญหลังรัฐบาลปฏิรูปที่ดินระหว่างปี 1993-1997 เปิดรับระบบทุนนิยมให้สิทธิ์ภาคเอกชนถือครองที่ดินได้ ส่งผลให้บริษัทพัฒนาอสังหาฯ ซื้อที่ดินต่อจากรัฐบาลท้องถิ่นเพื่อพัฒนาโครงการอสังหาฯ สอดคล้องกับช่วงเวลาเดียวกันนั้นประเทศจีนเข้าร่วม WTO รายได้ต่อหัวประชากรจึงเพิ่มขึ้น ตลาดอสังหาฯ จึงเติบโตอย่างรวดเร็ว แน่นอนว่าย่อมมีการเก็งกำไรตามมาเช่นกัน

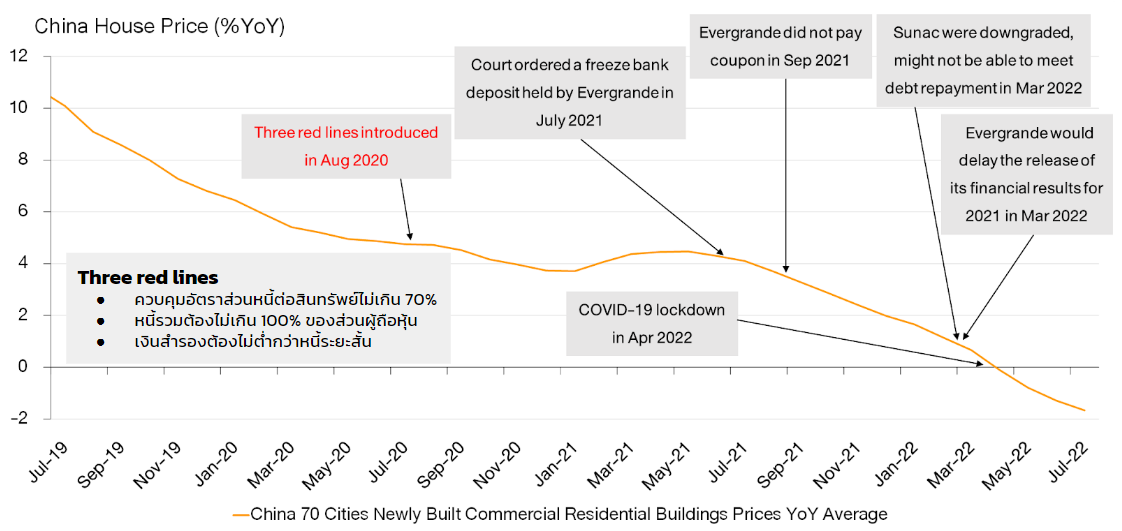

รูปที่ 2 : ราคาที่อยู่อาศัยในจีน | Source : Bloomberg, Finnomena As of 01/09/2022

มาตรการ Three red lines นับเป็นสิ่งที่เผยให้เห็นจุดเปราะบางของภาคอสังหาฯ จีน นั่นคือสภาพคล่อง ด้วยมาตรการนี้กำหนดให้บริษัทพัฒนาอสังหาฯ ต้องควบคุมอัตราส่วนหนี้ต่อสินทรัพย์ไม่เกิน 70% ควบคุมหนี้รวมต้องไม่เกิน 100% ของส่วนผู้ถือหุ้น และมีเงินสำรองไม่ต่ำกว่าหนี้ระยะสั้น ส่งผลให้บริษัทพัฒนาอสังหาฯ ต้องประสบปัญหาสภาพคล่อง ซึ่งก่อนหน้านั้นได้ดำเนินธุรกิจด้วยการใช้สภาพคล่องจากการ Pre-sale โครงการหนึ่งเพื่อเริ่มอีกโครงการ รวมไปถึงการกู้ยืมจากธนาคารพาณิชย์

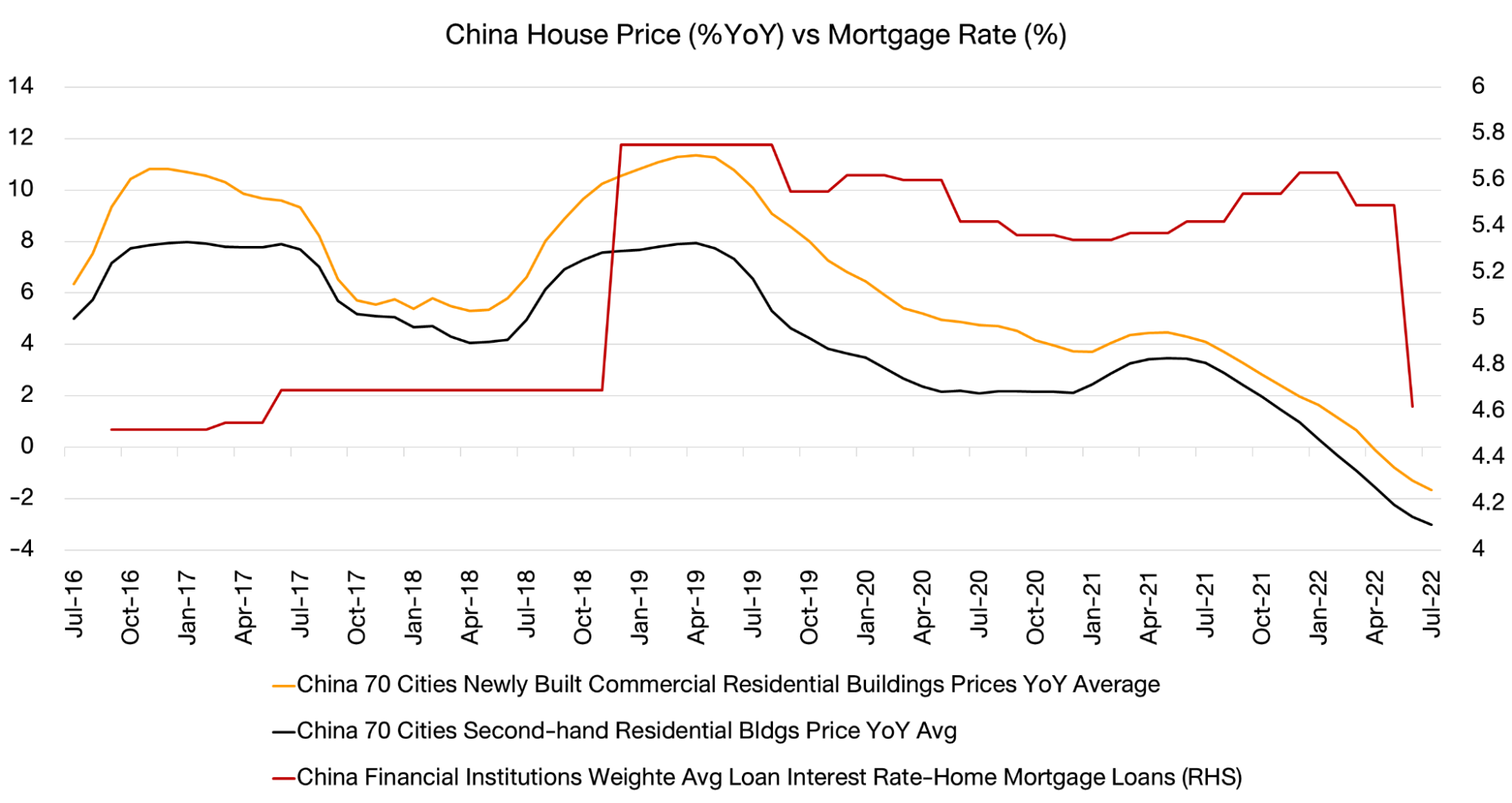

รูปที่ 3 : ราคาที่อยู่อาศัยในจีนและอัตราดอกเบี้ยบ้าน | Source : Bloomberg, Finnomena As of 01/09/2022

ด้วยปัญหาสภาพคล่องเริ่มจาก Evergrande ก่อนกระจายไปทั่วกลุ่มพัฒนาอสังหาฯ ส่งผลต่อความมั่นใจของผู้ซื้อ แรงเก็งกำไรที่เคยร้อนแรงก็หดหาย ราคาอสังหาฯ ทั่วประเทศเพิ่มขึ้นด้วยอัตราลดลงจนเข้าสู่แดนหดตัวเมื่อต้นปี 2022 เช่นเดียวกับจำนวนอสังหาฯ ที่ซื้อขายก็ลดลงเช่นกัน ซึ่งผลกระทบเริ่มเด่นชัดจนทางการจีนต้องปรับลดอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยลง

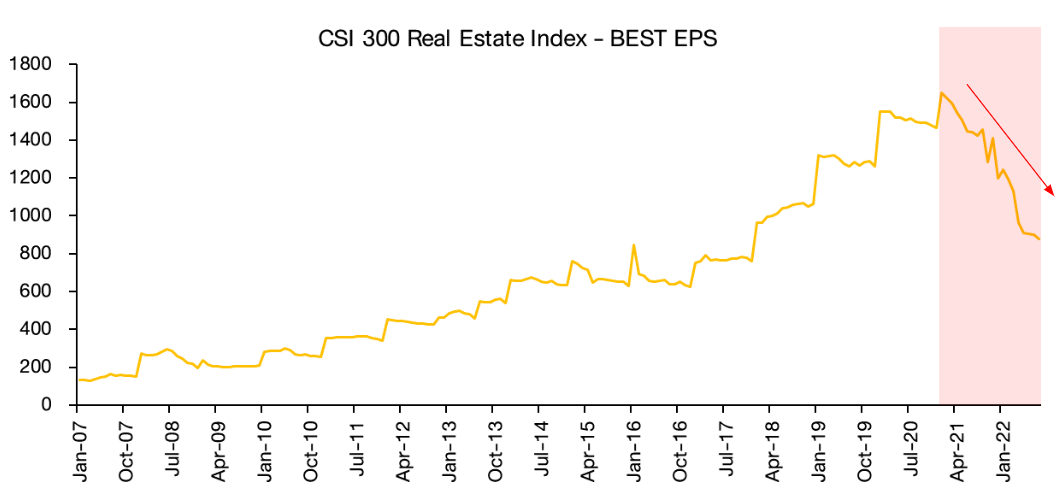

รูปที่ 4 : การปรับประมาณการกำไรของบริษัทพัฒนาอสังหาฯ | Source : Bloomberg, Finnomena As of 01/09/2022

ด้านผลประกอบการบริษัทพัฒนาอสังหาฯ ก็ได้รับผลกระทบเช่นกัน ประมาณการ EPS ของกลุ่มนี้ถูกปรับลงอย่างต่อเนื่องนับตั้งแต่กลางปี 2021 ด้วยผลจากความซบเซาประกอบกับสำรองสภาพคล่องตามมาตรการ Three red lines

โดยรวมภาคอสังหาฯ ของจีน กำลังหดตัวและถดถอยอย่างรวดเร็ว สาเหตุมาจากมาตรการ Three Red Lines ในปี 2020 ไปจนถึงผลกระทบจากนโยบาย Zero-Covid ทำให้มีการปรับลดคาดการณ์กำไรของหุ้นอสังหา ทำให้ทางการจีนเริ่มมีการลดดอกเบี่ย เพื่อประคับประคองและกระตุ้นตลาดอสังหาฯ

เจาะตลาดอสังหาฯ จีน – วิเคราะห์ผลที่เกิดขึ้นจากอสังหาริมทรัพย์จีน

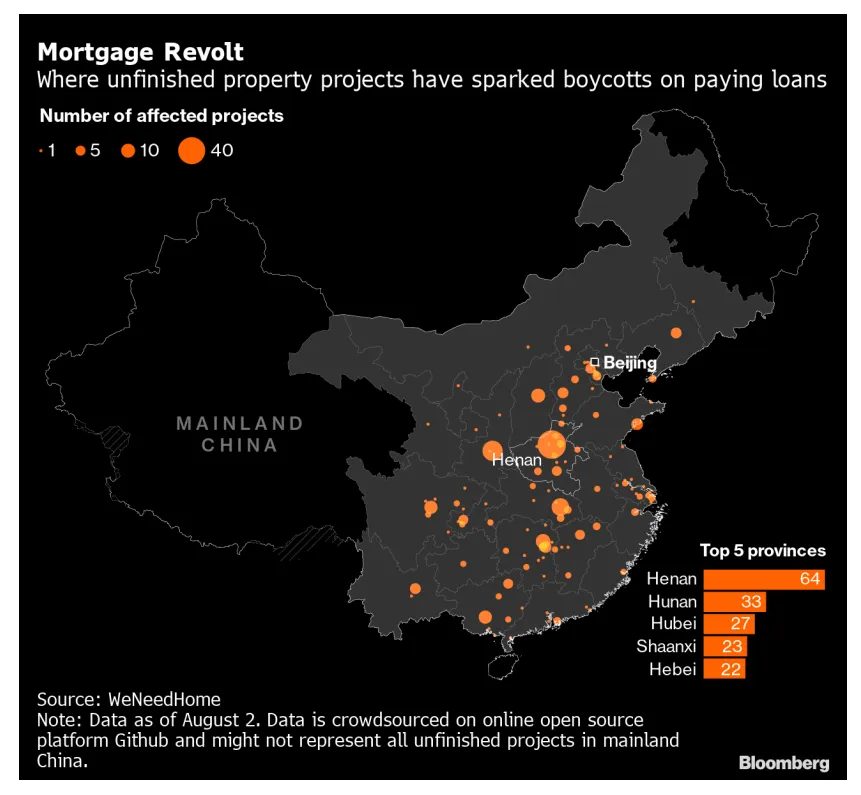

รูปที่ 5 : เมืองที่มีที่อยู่อาศัยที่สร้างไม่เสร็จและเกิดการบอยคอตการจ่ายสินเชื่อ | Source : Bloomberg As of 01/09/2022

ภาคอสังหาฯ ของจีนมีเริ่มเกิดปัญหาจากการที่มีประชาชนออกมาประท้วง และไม่จ่ายค่าสินเชื่อในโครงการที่อยู่อาศัยที่ยังสร้างไม่เสร็จในเหอหนาน (Henan) และปัญหานี้ก็เริ่มกระจายไปยังเมืองอื่น ส่งผลซ้ำเติมต่อสภาพคล่องของบริษัทพัฒนาอสังหาฯ

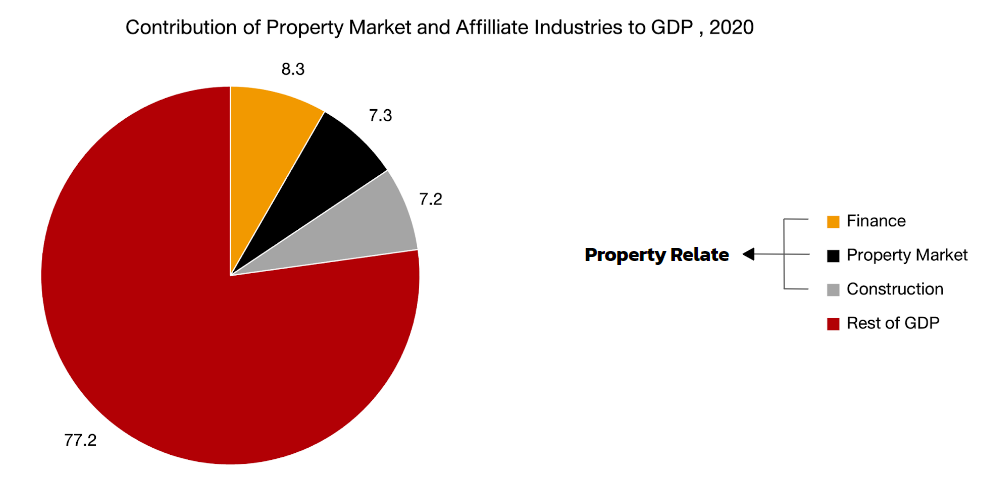

รูปที่ 6 : ผลกระทบของภาคอสังหาริมทรัพย์ต่อ GDP จีน | Source : Finnomena, China National Bureau of Statistics As of 01/09/2022

เมื่อมองภาพกว้างของตลาดอสังหาฯ จีนจะมีสัดส่วนที่ส่งผลกระทบต่อ GDP ของจีนประมาณ 23% โดยแบ่งจะเป็น ภาคการเงิน 8.3% ตลาดอสังหาริมทรัพย์ 7.3% และ ภาคการก่อสร้าง 7.2%

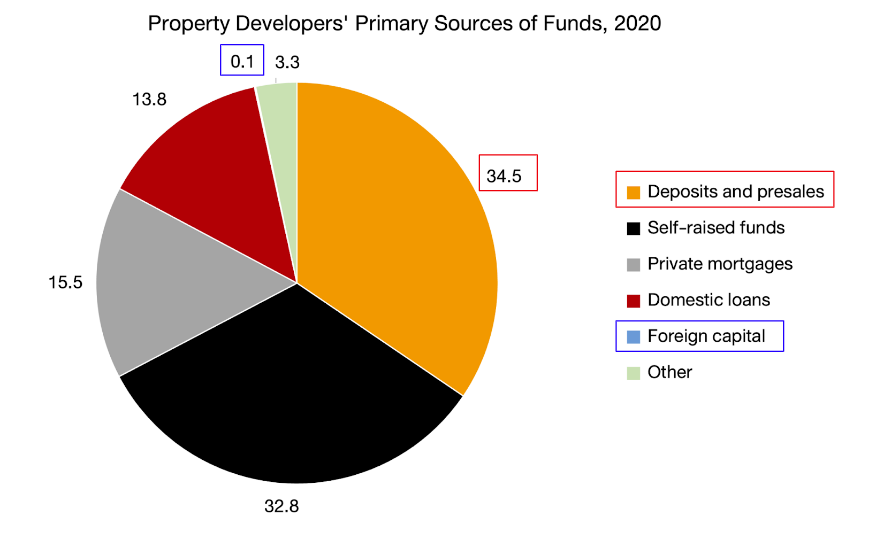

รูปที่ 7 : แหล่งเงินทุนของผู้พัฒนาอสังหาริมทรัพย์ในจีน | Source : Finnomena, China National Bureau of Statistic As of 01/09/2022

ด้านแหล่งเงินทุนของผู้พัฒนาอสังหาฯ ของจีน ส่วนใหญ่แล้วจะมาจากการวางมัดจำและ Presales ราว ๆ 34.5% ซึ่งจะได้รับผลโดยตรงจากที่มีประชาชนออกมาประท้วงและบอยคอตไม่จ่ายสินเชื่อบ้าน ส่วนเงินทุนที่มาจากต่างประเทศมีปริมาณน้อยประมาณเพียง 0.1% เท่านั้น

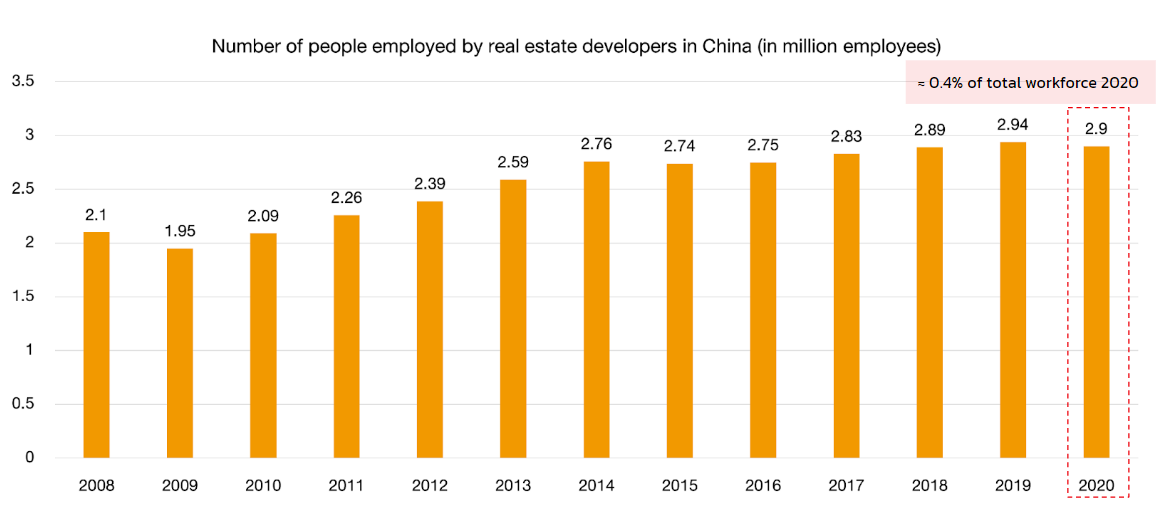

รูปที่ 8 : สัดส่วนแรงงานในภาคอสังหาต่อแรงงานทั้งหมด | Source : Statista As of 01/09/2022

เมื่อมาดูสัดส่วนของแรงงานในตลาดอสังหาฯ ต่อแรงงานทั้งหมดในจีนจะพบว่า แรงงานในภาคอสังหาฯ มีเพียงแค่ 2.9 ล้านคน จาก 750 ล้านคน หรือเพียง 0.4% ถ้าเกิดการยกเลิกการจ้างงานเกิดขึ้นในภาคอสังหาฯ อาจไม่ได้ส่งผลต่อจำนวนการว่างงานมากขนาดนั้น

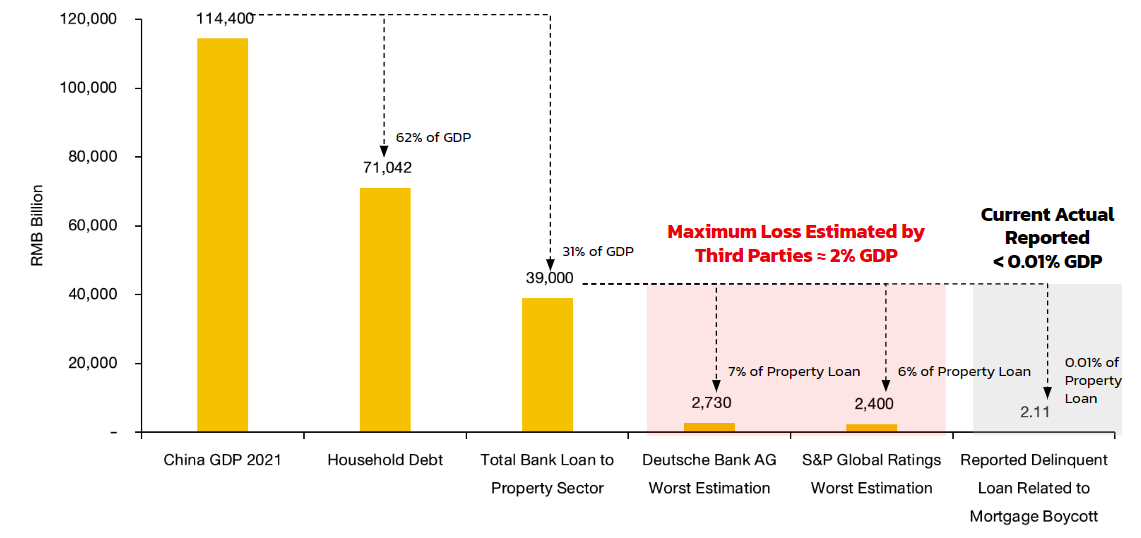

รูปที่ 9 : สัดส่วนสินเชื่อภาคอสังหาริมทรัพย์ต่อ GDP จีน | Source : Finnomena, Bloomberg As of 01/09/2022

ด้านสัดส่วนสินเชื่อภาคอสังหาฯ ต่อ GDP จีน โดยสินเชื่อในภาคอสังหาฯมีประมาณ 31% ต่อ GDP จีน โดยทาง Deutshe Bank และ S&P Global ได้ประเมินไว้ว่ามีโอกาสจะสร้างความเสียหายได้มากถึง 2% ของ GDP โดยเรื่องนี้ค่อนข้างสำคัญ เพราะว่าวิกฤติของอสังหาฯ มักจะตามมาด้วยหนี้เสีย (NPL) และจะเป็น NPL ที่ทำการแก้ได้ยาก เพราะว่าราคาของอสังหาฯ ได้ปรับลดลงไปแล้ว พอไปยึดหลักประกันมาทำให้ขายออกไปได้ยาก ส่งผลให้มีสภาพคล่องต่ำ ส่วนในปัจจุบันจีนมี NPL ที่ประกาศออกมาน้อยกว่า 0.01% ของ GDP

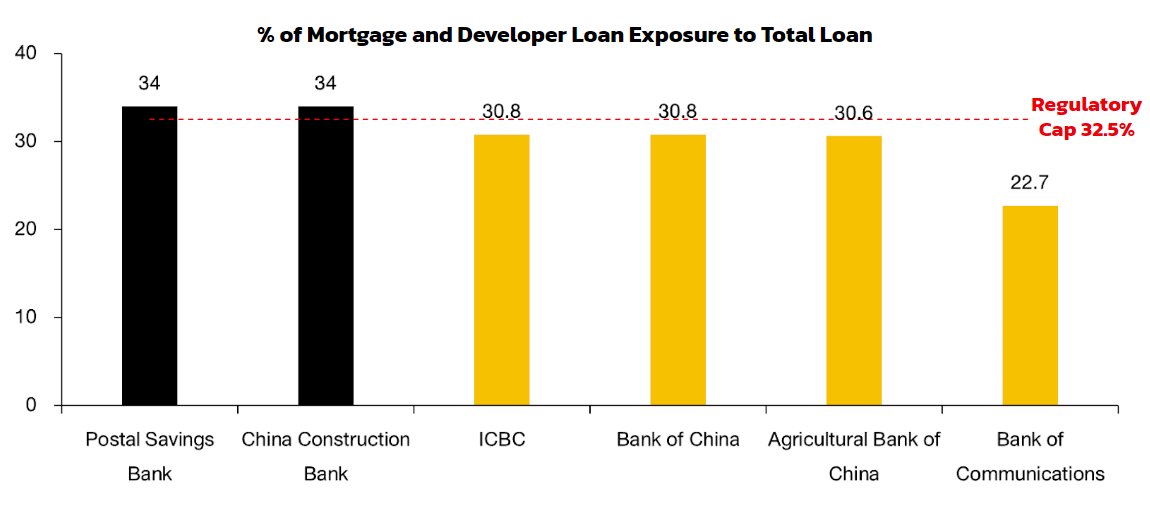

รูปที่ 10 : สัดส่วนของสินเชื่อที่อยู่อาศัยต่อสินเชื่อทั้งหมด | Source : Finnomena, Bloomberg As of 25/08/2022

ด้าน NPL อาจจะไม่ใช่ปัญหาสำคัญของจีน เพราะธนาคารจีนที่มีหนี้สูงเป็นธนาคารที่มีผู้ถือหุ้นใหญ่เป็นรัฐบาลจีน ทำให้ทางการจีนเข้าควบคุมได้ง่าย เช่น สามารถให้เพิ่มลดการปล่อยสินเชื่อหรือเพิ่มลด Reserved requirement ratio (RRR) ส่วนเรื่องของ NPL ที่มักเกิดจากวิกฤติอสังหาฯ หากทางการจีนกำหนดว่าหนี้ดังกล่าวไม่เข้าเกณฑ์ NPL จากนั้นใช้การปรับลดหนี้ ก็มีความเป็นไปได้ว่าหนี้อสังหาฯ อาจจะไม่เกิดฟองสบู่แตก อีกทั้งหนี้ส่วนใหญ่ก็เป็นสกุลเงินในประเทศทำให้มีผลกระทบจำกัด ไม่เหมือนช่วงวิกฤติต้มยำกุ้งของไทยซึ่งเป็นหนี้เป็นสกุลเงินดอลลาร์ ดังนั้นให้ติดตามนโยบายควบคุมหนี้จากทางการจีนเป็นหลัก

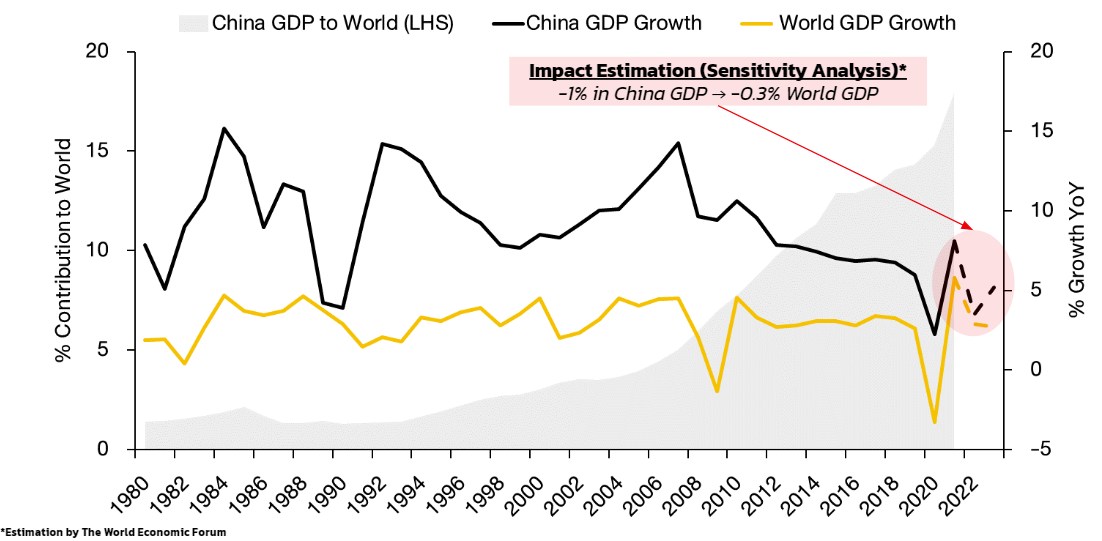

รูปที่ 11 : ผลกระทบของเศรษฐกิจจีนต่อเศรษฐกิจโลก | Source : Finnomena, Bloomberg As of 25/08/2022

ส่วนผลกระทบของเศรษฐกิจจีนต่อเศรษฐกิจโลก จากการคำนวณของทาง World Economic Forum สรุปได้ว่า จีนที่มีขนาดของเศรษฐกิจประมาณ 20% ของเศรษฐกิจโลก ถ้าหดตัวลง 1% จะส่งผลให้เศรษฐกิจโลกหดตัวลงได้ถึง 0.3% ซึ่งถือว่าเป็นปริมาณที่มากพอสมควร

ด้านผลกระทบโดยตรงอาจจะยังดูไม่ร้ายแรง เนื่องจากจำนวนแรงงานในภาคอสังหายังมีปริมาณน้อย ส่วนหนี้เสียที่จะเกิดขึ้น น่าจะสามารถจัดการได้ผ่านนโยบายจากทางภาครัฐฯ เพราะส่วนใหญ่เป็นหนี้ในประเทศ แต่ยังมีผลกระทบทางอ้อม (Knock-on Effect) ต่อภาพรวมของเศรษฐกิจจีน

เจาะตลาดอสังหาฯ จีน – จีนได้เดินหน้าทำอะไรแล้วบ้าง

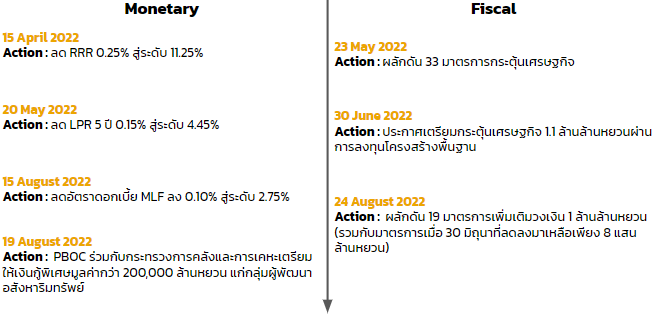

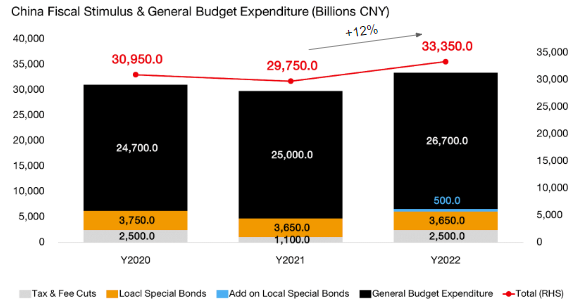

รูปที่ 12 : มาตรการกระตุ้นเศรษฐกิจทั้งภาคการเงินและการคลัง | Source : Finnomena As of 01/09/2022

ทางการจีนได้ออกมาตรการกระตุ้นเศรษฐกิจออกมาอย่างต่อเนื่องนับตั้งแต่เดือนมีนาคมมาจนถึงปัจจุบัน โดยมีทั้งมาตรการทางการเงินและการคลัง เบื้องต้นยังเน้นหนักไปยังการลดอัตราดอกเบี้ยเพื่อลดต้นทุนการเงิน ประสานกับมาตรการการคลังเพื่อจูงใจให้มีการนำสภาพคล่องออกมาใช้กระตุ้นเศรษฐกิจ

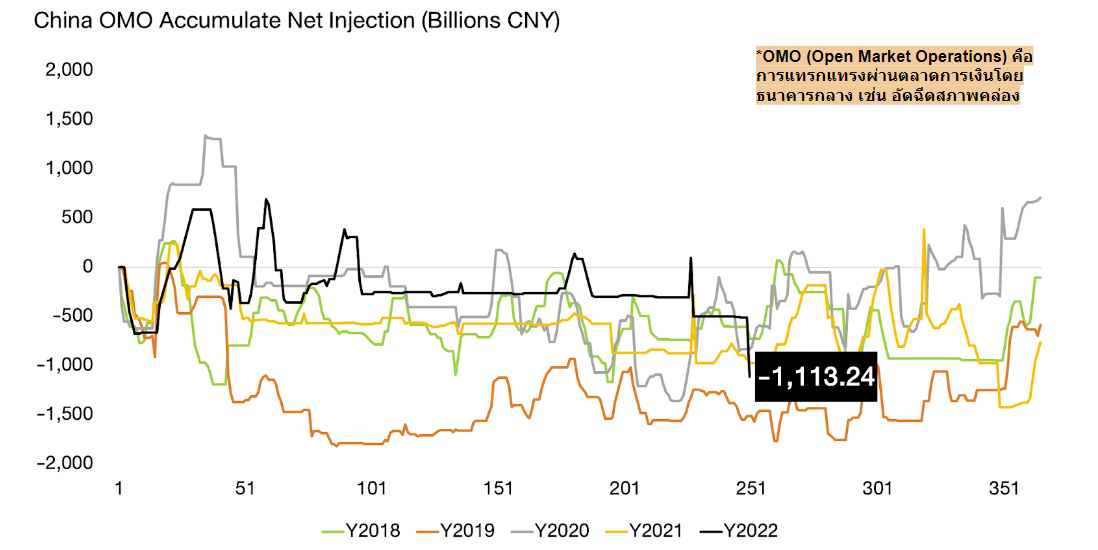

รูปที่ 13 : จำนวนเงินที่อัดฉีดสภาพคล่องผ่าน OMO | Source : Finnomena, Bloomberg As of 01/09/2022

ด้านเครื่องมือทางฝั่งนโยบายการเงินอย่าง Open Market Operations (OMO) ซึ่งคือ การเข้าแทรกแซงตลาดการเงินผ่านตลาดพันธบัตรเพื่ออัดฉีดสภาพคล่องเข้าสู่ระบบโดยเฉพาะตลาด Repo จะเห็นว่า PBOC ไม่มีการเสริมสภาพคล่องผ่านการทำ OMO

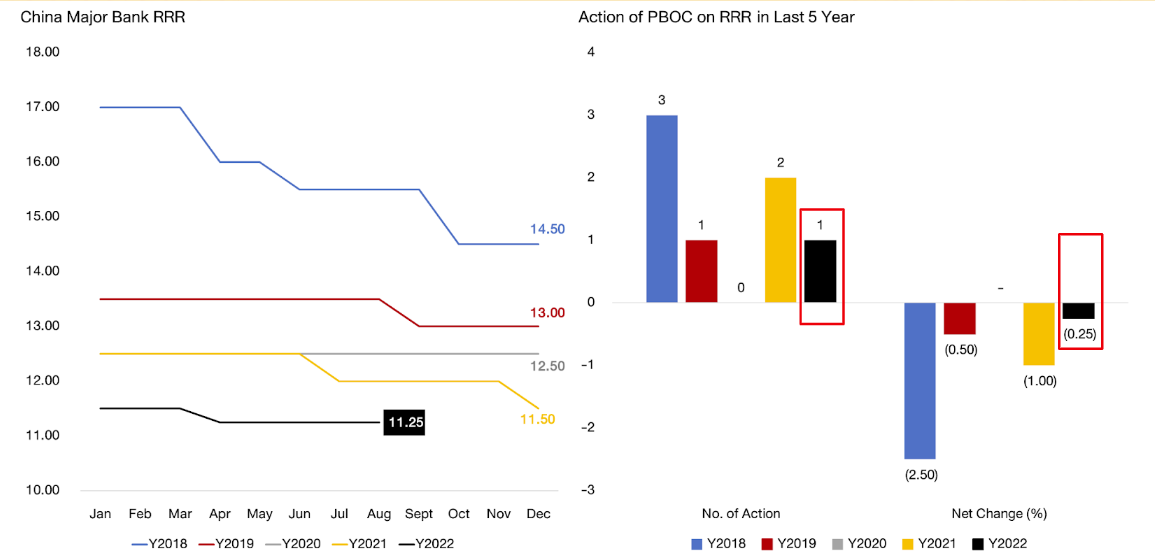

รูปที่ 14 : RRR ของธนาคารพาณิชย์จีน | Source : Finnomena, Bloomberg As of 01/09/2022

ทางธนาคารกลางจีนได้ใช้นโยบายการเงินผ่านการลด Reserve Requirement Ratio (RRR) ซึ่งคือ การลดอัตราส่วนเงินสำรองต่อเงินฝากของธนาคารพาณิชย์ลง เพื่อให้ธนาคารพาณิชย์ออกมาปล่อยกู้ได้มากยิ่งขึ้น แต่จะเห็นว่าปรับลดไปแค่ครั้งเดียวเท่านั้นในปี 2022

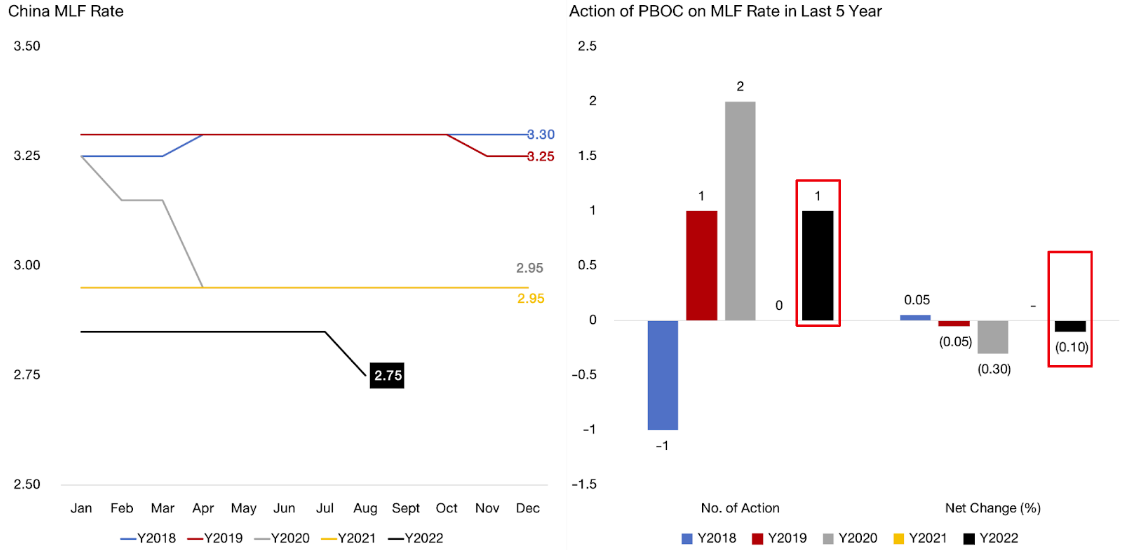

รูปที่ 15 : อัตราดอกเบี้ย MLF ของจีน | Source : Finnomena, Bloomberg As of 01/09/2022

ซึ่งสอดคล้องกับ Loan Prime Rate (MLF) ซึ่งคล้ายกับดอกเบี้ยนโยบายก็จะเห็นว่าพึ่งเริ่มปรับลดลงไปได้ครั้งเดียวและลดลงเพียงแค่ 0.1% เท่านั้น ซึ่งถือเป็นการกระตุ้นที่ยังมีปริมาณที่น้อยอยู่

รูปที่ 16 : จำนวนการปล่อยสินเชื่อในจีน | Source : Finnomena, Bloomberg As of 01/09/2022

ในแง่การปล่อยสินเชื่อ โดยปกติถ้าเศรษฐกิจของประเทศเกิดการชะลอตัว ตัวเลขการปล่อยสินเชื่อจะปรับตัวลดลง แต่ทางฝั่งจีนกลับมีตัวเลขการปล่อยสินเชื่อเพิ่มขึ้นในระบบสวนทางอย่างชัดเจน

รูปที่ 16 : จำนวนมาตรกระตุ้นทางการคลังและงบการใช้จ่ายจากภาครัฐ | Source : Finnomena, Bloomberg As of 01/09/2022

มาดูทางฝั่งมาตรการการคลังเน้นการลงทุนเพื่อกระตุ้นเศรษฐกิจในภาพรวมมากกว่า เช่น เน้นในโครงการสร้างโครงสร้างพื้นฐานเพื่อสนุนการจ้างงานเข้าเป็นไปตามเป้าหมายในระยะยาว ส่วนมาตราการที่กระตุ้นกลุ่มอสังหาฯ โดยตรงยังอยู่ในระดับที่ต่ำเมื่อเทียบไปกับภาพรวม ได้แก่

- ลดอัตราดอกเบี้ย LPR อายุ 5 ปี ซึ่งเป็นอัตราดอกเบี้ยอ้างอิงสินเชื่อบ้านลงสู่ระดับ 4.30% เป็นประวัติการณ์ พร้อมลดอัตราดอกเบี้ยสินเชื่อบ้านสำหรับผู้ซื้อบ้านหลังแรกลงสู่ระดับใกล้เคียงที่ 4.0%

- ลดวงเงินดาวน์และสนับสนุนค่าใช้จ่ายในการซื้อบ้านเพื่ออยู่อาศัย

- จัดเตรียมวงเงินกู้พิเศษสำหรับบริษัทอสังหาริมทรัพย์ที่มีปัญหา 2 แสนล้านหยวน

- อนุมัติให้รัฐบาลท้องถิ่นสามารถใช้นโยบายด้านการปล่อยสินเชื่อแบบพิเศษ เจาะจงได้ เพื่อสนับสนุน Demand บ้านหลังแรก และหนุนตลาดอสังหาริมทรัพย์

โดยรวมจะเห็นว่าทางการจีนใช้นโยบายการเงินและการคลังเพื่อพยุงภาคอสังหาฯ และเศรษฐกิจมากกว่าการกระตุ้นขนาดใหญ่เพื่อการเติบโตของเศรษฐกิจอย่างรุนแรง ทำให้ยังคงน่าจะยังคงประคับประคองไปได้แต่ยังคงต้องติดตามอย่างใกล้ชิด

MEVT Investment Dashboard

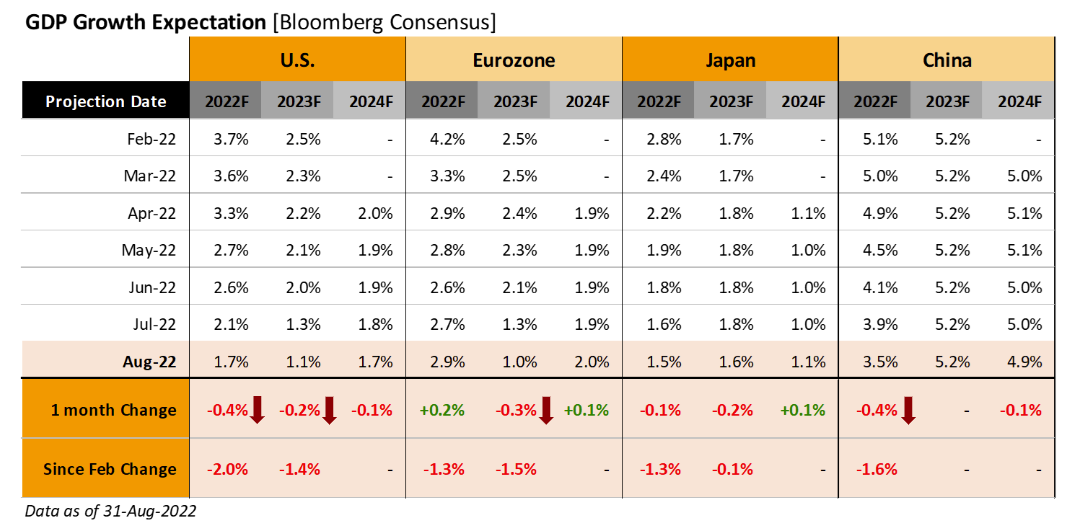

รูปที่ 17 : ประมาณการ GDP ของประเทศสำคัญทั่วโลกปี 2022, 2023 | Source : Finnomena, Bloomberg As of 31/08/2022

ประมาณการ GDP ปี 2022 ของสหรัฐฯ ถูกปรับลดอย่างต่อเนื่องตั้งแต่ต้นปี โดยตลอดเดือนที่ผ่านมามีการปรับลดมาแล้ว 0.4% และจากเดือนกุมภาพันธ์ปรับลดมา 2.0% เหลือการเติบโตเพียง 1.7% ส่วนภูมิภาคยุโรปก็ถูกปรับลดประมาณการเช่นกันโดยตั้งแต่เดือนกุมภาพันธ์ลดลงมาแล้ว 1.3% ขณะเดียวกันประมาณการ GDP ของประเทศจีนกลับถูกปรับลดลงถึง 1.6% ตั้งแต่เดือนกุมภาพันธ์ เหลือการเติบโตอยู่ที่ 3.5%

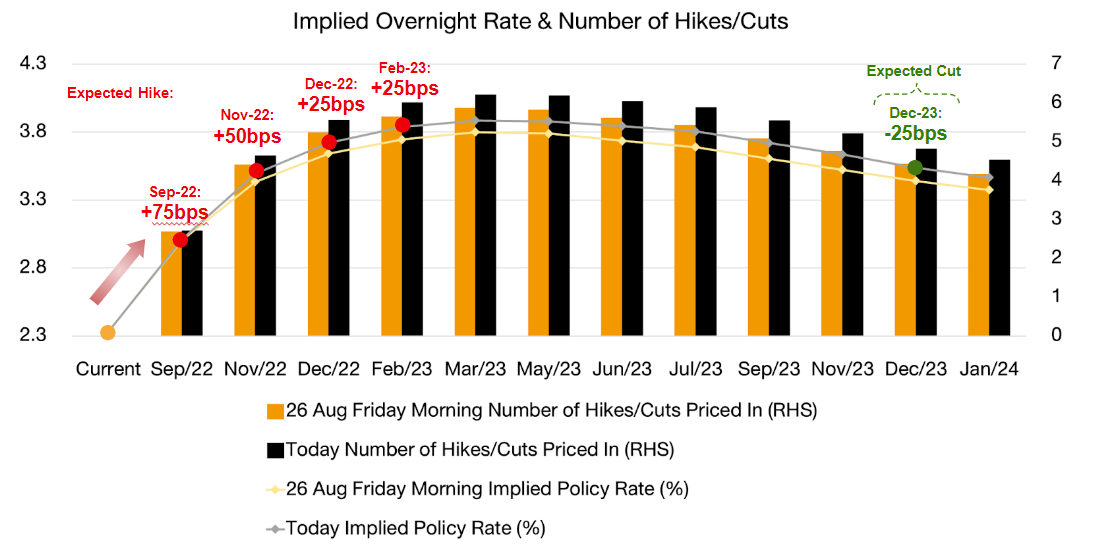

รูปที่ 18 : มุมมองอัตราดอกเบี้ยนโยบายสหรัฐฯ จากนักลงทุนในตลาด | Source : Finnomena, Bloomberg As of 31/08/2022

เศรษฐกิจโลกยังคงได้รับแรงกดดันจากนโยบายการเงินของ Fed ที่ส่งสัญญาณว่าจะใช้นโยบายแบบตึงตัวขึ้น (Hawkish) หลังการประชุมที่ Jackson Hole โดยจากกราฟจะเห็นการขึ้นดอกเบี้ยอีก 1.50% ไปจนถึงสิ้นปี และคาดว่าจะเริ่มลดดอกเบี้ยลงครั้งแรก 0.25% ในช่วงเดือนธันวาคม 2023

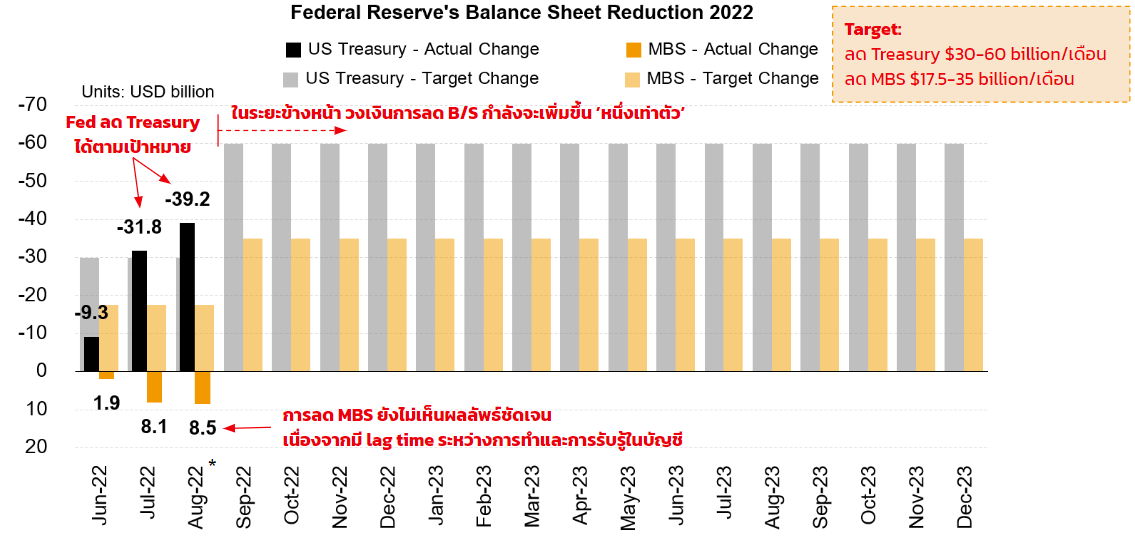

รูปที่ 19 : เป้าหมายการลด Balance sheet ของ Fed แต่ละสินทรัพย์ | Source : Federal Reserve Bank of New York As of 24/08/2022

ซึ่งในช่วงเดือนกันยายน 2022 นี้ Fed จะเริ่มทำ Quantitative Tightening (QT) แบบเต็มอัตราเพื่อที่จะลด Balance Sheet ที่ปรับตัวขึ้นสูงถึง 9 ล้านล้านดอลลาร์ หลังจากทำ Unlimited QE ไปเมื่อช่วงการระบาดของ Covid-19 โดยเป้าหมายจะปรับลดเดือนละ 95 พันล้านเหรียญสหรัฐฯ โดยแบ่งเป็น ลดพันธบัตรรัฐบาลจำนวน 60 พันล้านเหรียญสหรัฐฯ และ MBS ที่ 35 พันล้านเหรียญสหรัฐฯ ซึ่งเป็นอีกปัจจัยที่กดดันราคาสินทรัพย์เสี่ยง

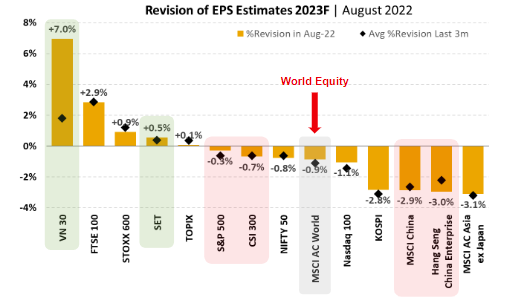

รูปที่ 20 : การปรับประมาณการกำไรของตลาดหุ้นทั่วโลก | Source : Finnomena, Bloomberg As of 31/08/2022

ด้านการปรับประมาณการกำไรจะเห็นว่าประเทศที่ถูกปรับลงหนักสุดจะเป็นตลาดจีนที่ยังคงได้รับผลกระทบจากการใช้นโยบาย Zero-Covid ในการเปิดปิดบางพื้นที่อย่างเป็นระยะดัชนีอย่าง MSCI China และ HSI ถูกปรับประมาณการลดลง 2.9% และ 3.0% ตามลำดับ ส่วนตลาดที่ปรับตัวเป็นบวกโดดเด่นจะเป็น VN30 ของทางฝั่งเวียดนามที่บวกถึง 7% ส่วนฝั่งตลาดหุ้นไทยอย่าง SET ปรับเพิ่มมาที่ 0.5%

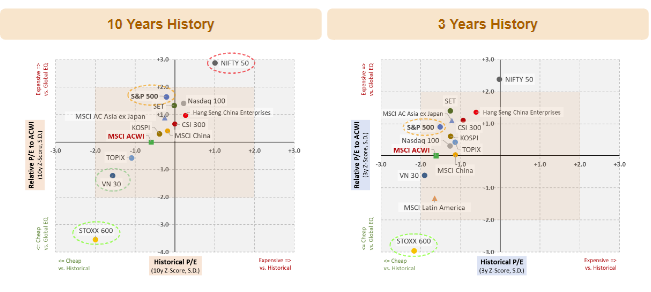

รูปที่ 21 : ระดับมูลค่าของตลาดหุ้นทั่วโลกเมื่อเทียบกับตัวเองและหุ้นโลก | Source : Finnomena, Bloomberg As of 31/08/2022

เมื่อมาดู Valuation ในตลาดโดยรวมยังคงอยู่ในระดับกลาง ๆ ส่วนดัชนีที่แพงกว่าตัวเองในอดีตและหุ้นโลกมากทั้งระยะสั้นและยาวจะเป็นดัชนีหุ้นอินเดีย Nifty50 แต่ยังมีดัชนี VN30 ของเวียดนาม และ STOXX600 ของทางยุโรปที่ปรับตัวลงมาถูกกว่าตัวเองและหุ้นโลกทั้งในระยะสั้นและยาว

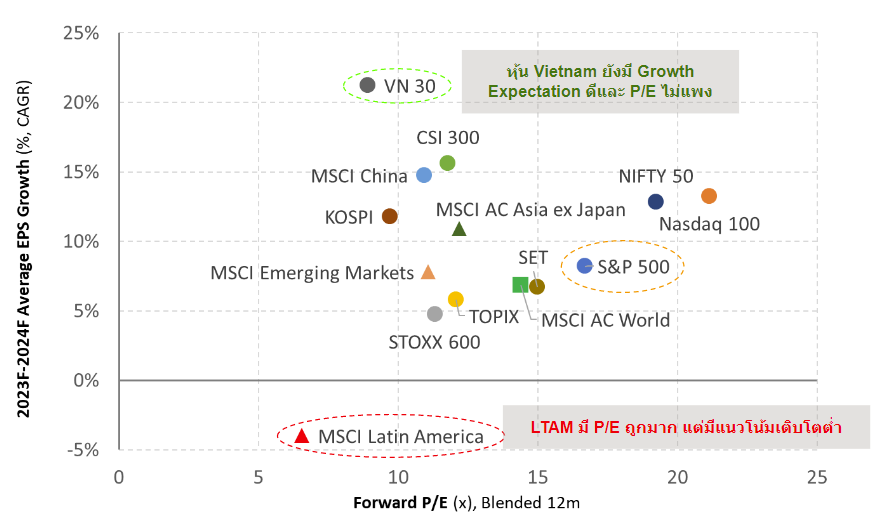

รูปที่ 22 : เปรียบเทียบโอกาสการเติบโตกับมูลค่าของตลาดหุ้นทั่วโลก | Source : Finnomena, Bloomberg As of 16/08/2022

ด้านโอกาสในการเติบโตเมื่อเทียบกับราคาแล้วตลาดหุ้นเวียดนามถือว่าเป็นตลาดที่น่าสนใจเนื่องจากยังคงมีคาดการณ์การเติบโตที่สูงรวมถึงมี Valuation (P/E) ที่ยังไม่แพงมีโอกาสการเติบโตได้อีกมาก ส่วนหุ้นในกลุ่ม MSCI Latin America แม้จะมี Valuation ที่ถูกแต่ก็มีแนวโน้มในการเติบโตที่ต่ำมากจึงทำให้ไม่น่าสนใจ

ดังนั้นภาพรวมกลยุทธ์การลงทุนยังคงต้องใช้ความระมัดระวังและเน้นความ Defensive แม้จีนอาจจะประคับประคองเศรษฐกิจไปได้จากนโยบายภาครัฐ แต่การชะลอตัวของเศรษฐกิจโลก ปัญหาเงินเฟ้อ และนโยบายการเงินเข้มงวดยังเป็นปัจจัยกดดันบรรยากาศการลงทุน

FINNOMENA Recommended

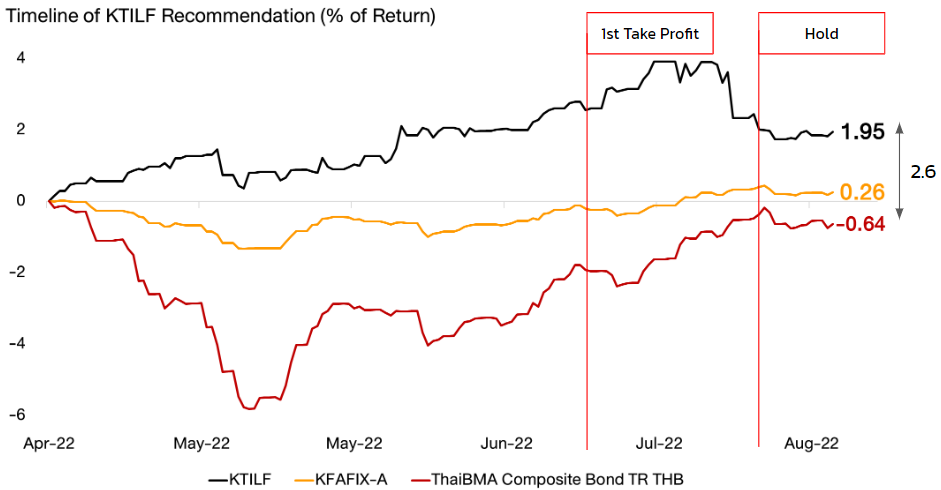

รูปที่ 23 : เปรียบเทียบ KFAFIX-A, KTILF และ ThaiBMA Composite Bond TR THB ระหว่างวันที่ 4/4/2022 – 28/08/2022 | Source : Finnomena, Morningstar As of 28/08/2022

นับตั้งแต่เดือนเมษายนที่ผ่านมา ซึ่งอัตราเงินเฟ้อทั่วโลกรวมถึงไทยปรับตัวเพิ่มขึ้น FINNOMENA Investment Team ได้แนะนำให้เพิ่มน้ำหนักการลงทุนในกองทุนรวมตราสารหนี้ชดเชยเงินเฟ้ออย่าง KTILF เพื่อรับประโยชน์จากสถานการณ์ดังกล่าว ซึ่งหนุนให้พันธบัตรชดเชยเงินเฟ้อสร้างผลตอบแทนที่ดี พร้อมกับกดดันผลตอบแทนของการลงทุนในตราสารหนี้ทั่วๆ ไป จากแนวโน้มความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยของคณะกรรมการนโยบายการเงิน (กนง.) ที่เพิ่มขึ้นต่อเนื่อง

ซึ่งในช่วงเวลาดังกล่าวถึง 28 สิงหาคมที่ผ่านมานั้นกองทุน KTILF สร้างผลคอบแทนได้ 1.95% มากกว่าดัชนีตราสารหนี้ไทยที่ -0.64% พร้อมด้วยคำแนะนำของ FINNOMENA Investment Team ที่ได้แนะนำให้ Take Profit ออกบางส่วนในช่วงมิถุนายนที่ผ่านมา หลังการประชุมกนง. ที่มีมติคงอัตราดอกเบี้ยแต่มีท่าที Hawkish มากขึ้น

จนกระทั่งในการประชุมครั้งล่าสุดเมื่อ 10 สิงหาคมที่ผ่านมา ที่กนง. มีมติให้ปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 0.75% ส่งผลให้ความคาดหวังเงินเฟ้อในประเทศไทยเริ่มชะลอตัวลงซึ่งสร้างแรงกดดันต่อความน่าสนใจ (Upside) ของกองทุนตราสารหนี้ชดเชยเงินเฟ้ออย่าง KTILF ในระยะสั้น

โดยเฉพาะอย่างยิ่งเมื่อประกอบกับอัตราผลตอบแทนพันธบัตรรัฐบาลไทย ที่ปรับตัวสูงขึ้นจากความคาดหวังการปรับขึ้นอัตราดอกเบี้ยในอนาคตส่งผลให้ความน่าสนใจ (Upside) ของ KTILF ลดลง

FINNOMENA Investment Team จึงแนะนำลดสัดส่วนการลงทุน KTILF ลงในพอร์ตการลงทุนทั้งหมด ซึ่งประกอบไปด้วย GCP และ RIS เพื่อล็อคกำไร และแนะนำเข้าลงทุนในกองทุนตราสารหนี้ระยะกลาง และตราสารหนี้ทั่วโลก อย่าง KFAFIX-A และ UGIS-N ทดแทน จากการรับรู้ข่าวการปรับขึ้นอัตราดอกเบี้ยไปมากแล้ว ซึ่งส่งผลให้มี Downside ที่จำกัดลงมา พร้อมกับมี Yield ที่น่าสนใจมากขึ้น ซึ่งทั้งสองกองทุนนั้นต่างมีผลการดำเนินงานที่ดี และสม่ำเสมอ เหมาะสมแก่การลงทุนเพื่อสร้างผลตอบแทนในระยะต่อไป

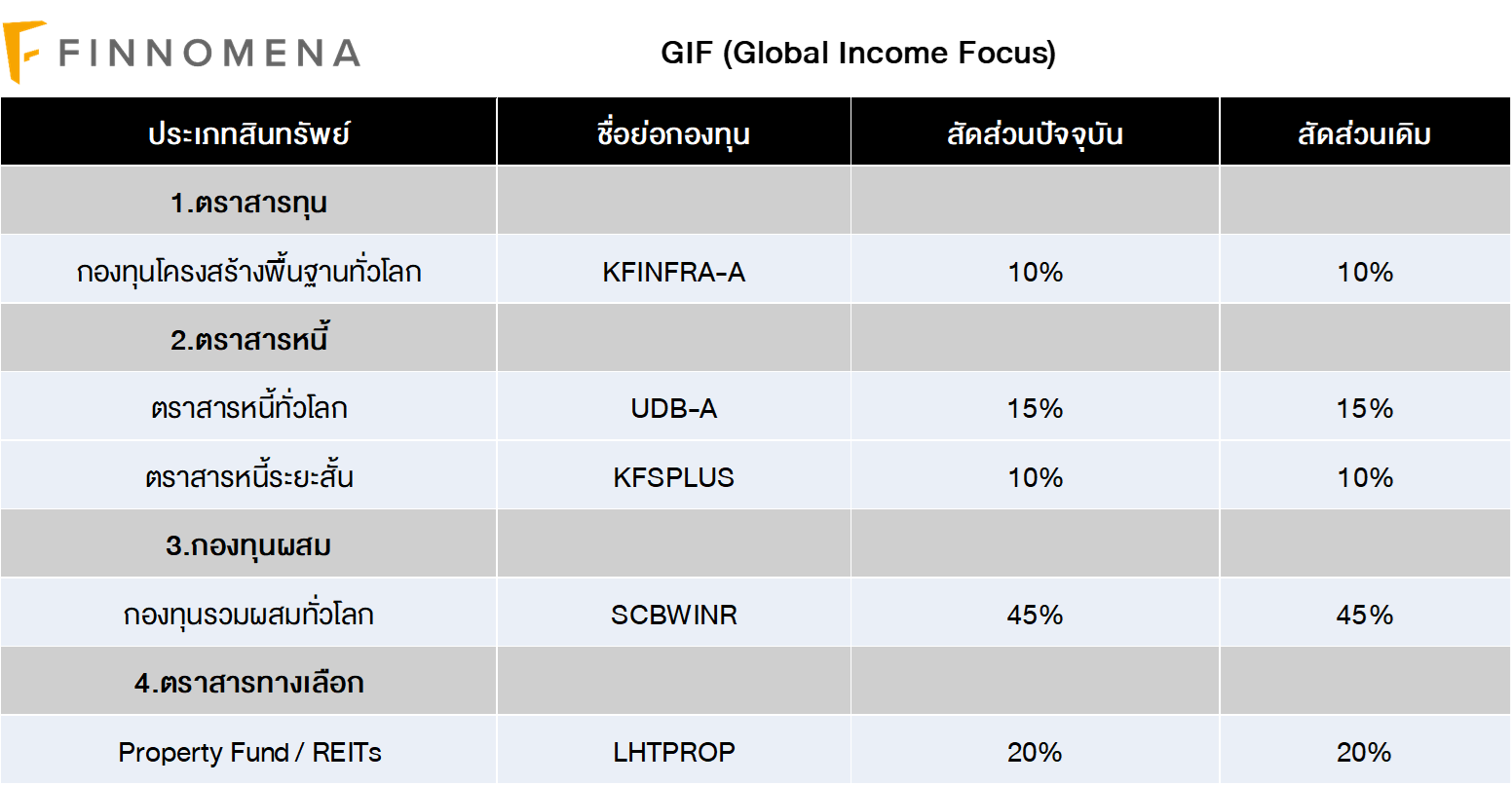

FINNOMENA Investment Team ได้แนะนำทยอยปรับลดความเสี่ยงบนพอร์ต GIF ลงอย่างต่อเนื่อง เพื่อสะท้อนถึงมุมมองต่อความเสี่ยงเศรษฐกิจที่ชะลอตัว ท่ามกลางปัญหาเงินเฟ้อ และการดำเนินนโยบายการเงินแบบตึงตัว ด้วยสัดส่วนสินทรัพย์เสี่ยงในพอร์ตที่อยู่ในระดับต่ำ พร้อมด้วยความสามารถในการจ่ายกระแสเงินสดที่สม่ำเสมอ จึงยังคงแนะนำคงสัดส่วนการลงทุน

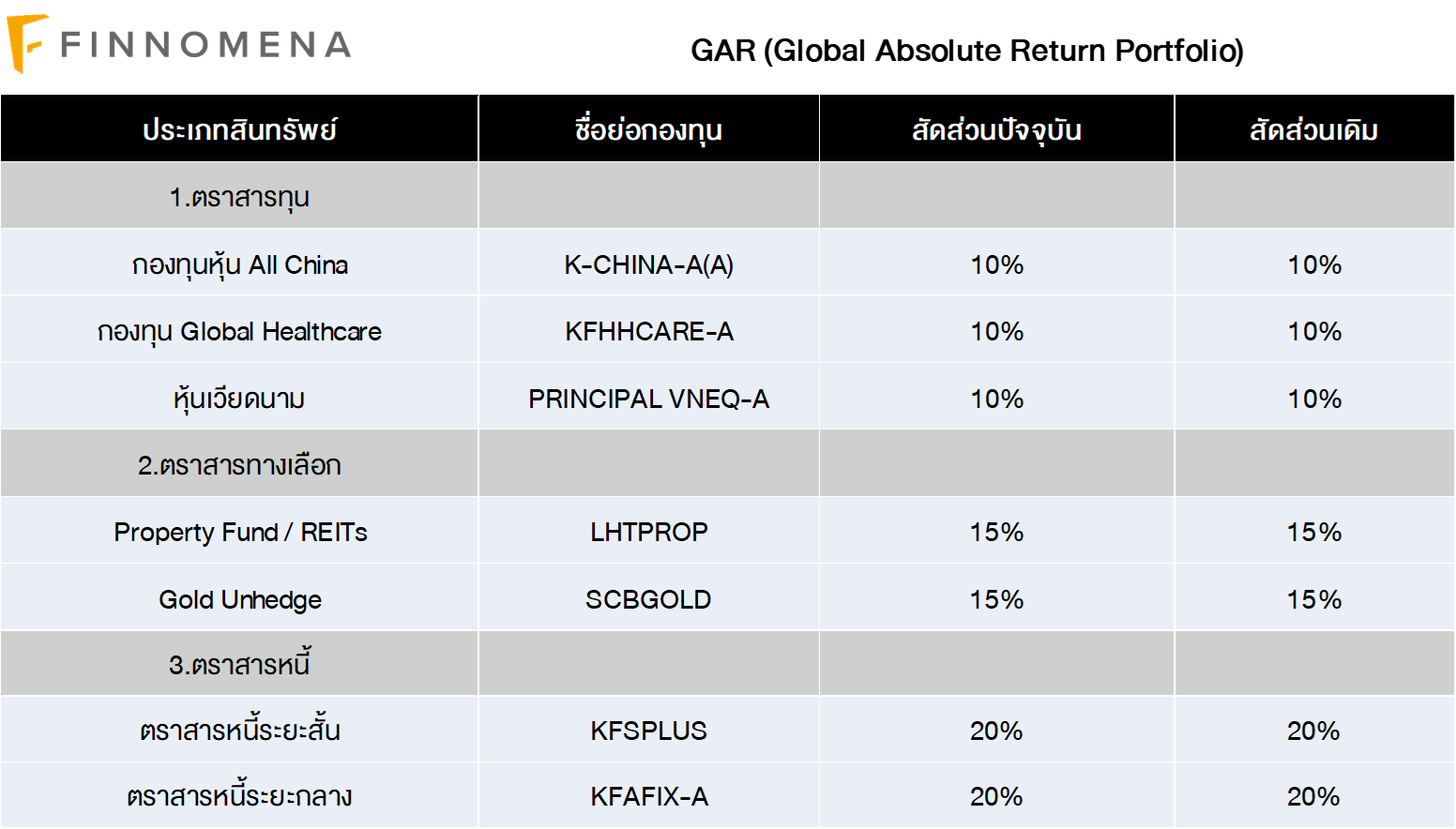

FINNOMENA Investment Team ได้แนะนำทยอยปรับลดความเสี่ยงบนพอร์ต GAR ลงอย่างต่อเนื่อง เพื่อสะท้อนถึงมุมมองต่อความเสี่ยงเศรษฐกิจที่ชะลอตัว ท่ามกลางปัญหาเงินเฟ้อ และการดำเนินนโยบายการเงินแบบตึงตัว ด้วยสัดส่วนสินทรัพย์เสี่ยงในพอร์ตที่อยู่ในระดับ 30% ของพอร์ตการลงทุน พร้อมด้วยการถือครองสินทรัพย์ปลอดภัยอย่างตราสารหนี้ และทองคำรวม 55% พอร์ตการลงทุนเพื่อลดความเสี่ยงและเตรียมรับโอกาสที่อาจมาถึงในอนาคตแล้ว จึงยังคงแนะนำคงสัดส่วนการลงทุน

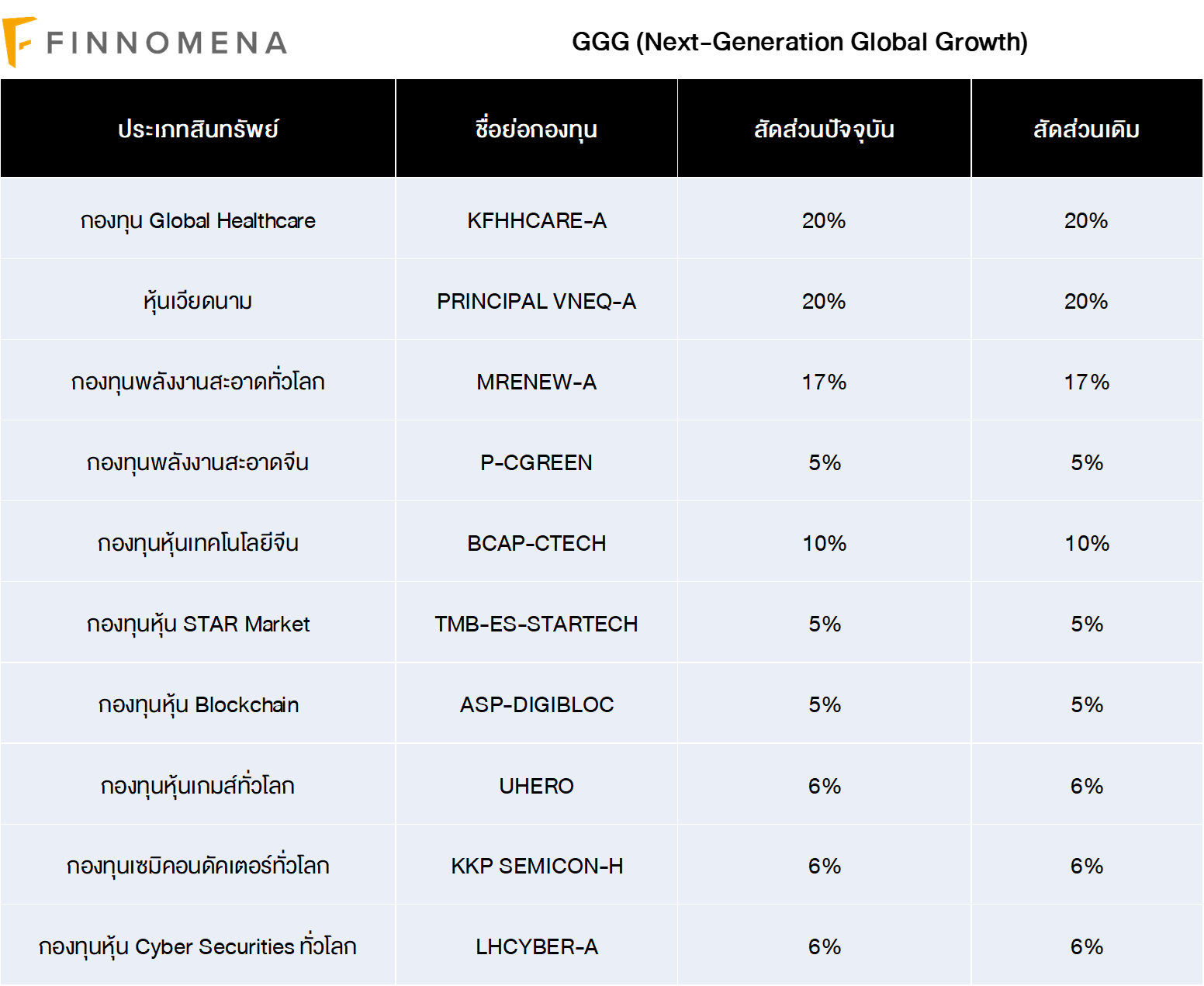

GGG ซึ่งเป็นพอร์ตการลงทุนหุ้น 100% ตลอดเวลา กระจายการลงทุนหลากหลายธีม ประเทศ และแนวการลงทุนด้วย Min.Volatility Optimization เพื่อลดความเสี่ยง เพิ่มโอกาสรับผลตอบแทนอย่างมั่นคง ซึ่งจะถูกตรวจสอบและ Rebalance ทุกๆ 6 เดือน ยังมีความเหมาะสมกับสถานการณ์การลงทุนปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

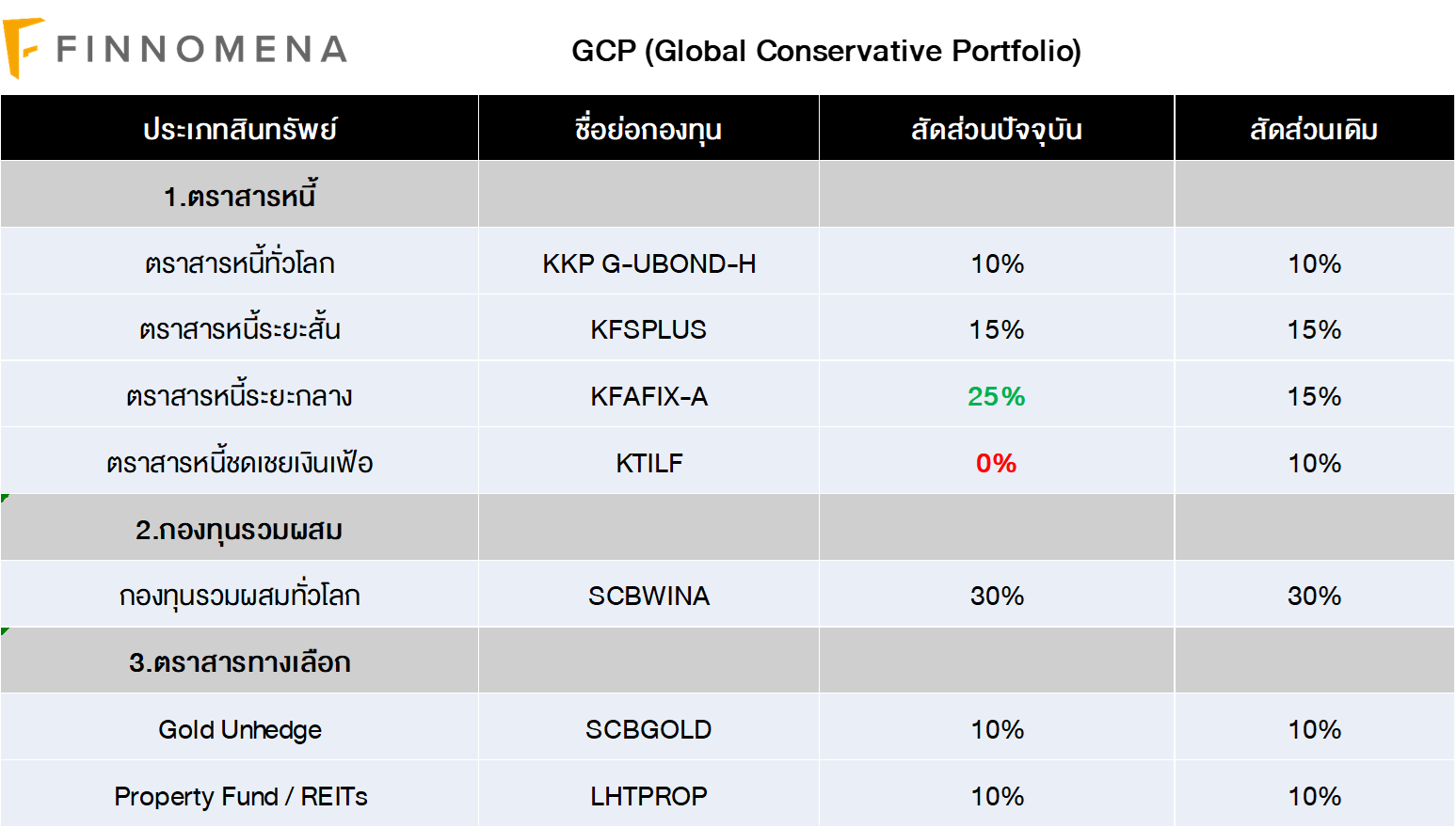

FINNOMENA Investment Team ได้แนะนำทยอยปรับลดความเสี่ยงบนพอร์ต GCP ลงอย่างต่อเนื่อง เพื่อสะท้อนถึงมุมมองต่อความเสี่ยงเศรษฐกิจที่ชะลอตัว ท่ามกลางปัญหาเงินเฟ้อ และการดำเนินนโยบายการเงินแบบตึงตัว ด้วยการลดน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่าง กองทุนรวมหุ้นทั้งหมด พร้อมด้วยการถือครองสินทรัพย์ปลอดภัยอย่างตราสารหนี้ และทองคำรวม 60% พอร์ตการลงทุนเพื่อลดความเสี่ยงและเตรียมรับโอกาสที่อาจมาถึงในอนาคตแล้ว จึงยังคงแนะนำคงสัดส่วนการลงทุน

อย่างไรก็ตามความคาดหวังอัตราเงินเฟ้อไทยที่เปลี่ยนแปลงไป หลังคณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยนโยบายได้สร้างแรงกดดันต่อกองทุน KTILFจึงแนะนำลดสัดส่วนการลงทุนลง และเพิ่มน้ำหนักการลงทุนในกองทุนตราสารหนี้ระยะกลางอย่าง KFAFIX-A ซึ่งรับรู้ข่าวการปรับขึ้นอัตราดอกเบี้ยของกนง. ไปมากแล้วแทน

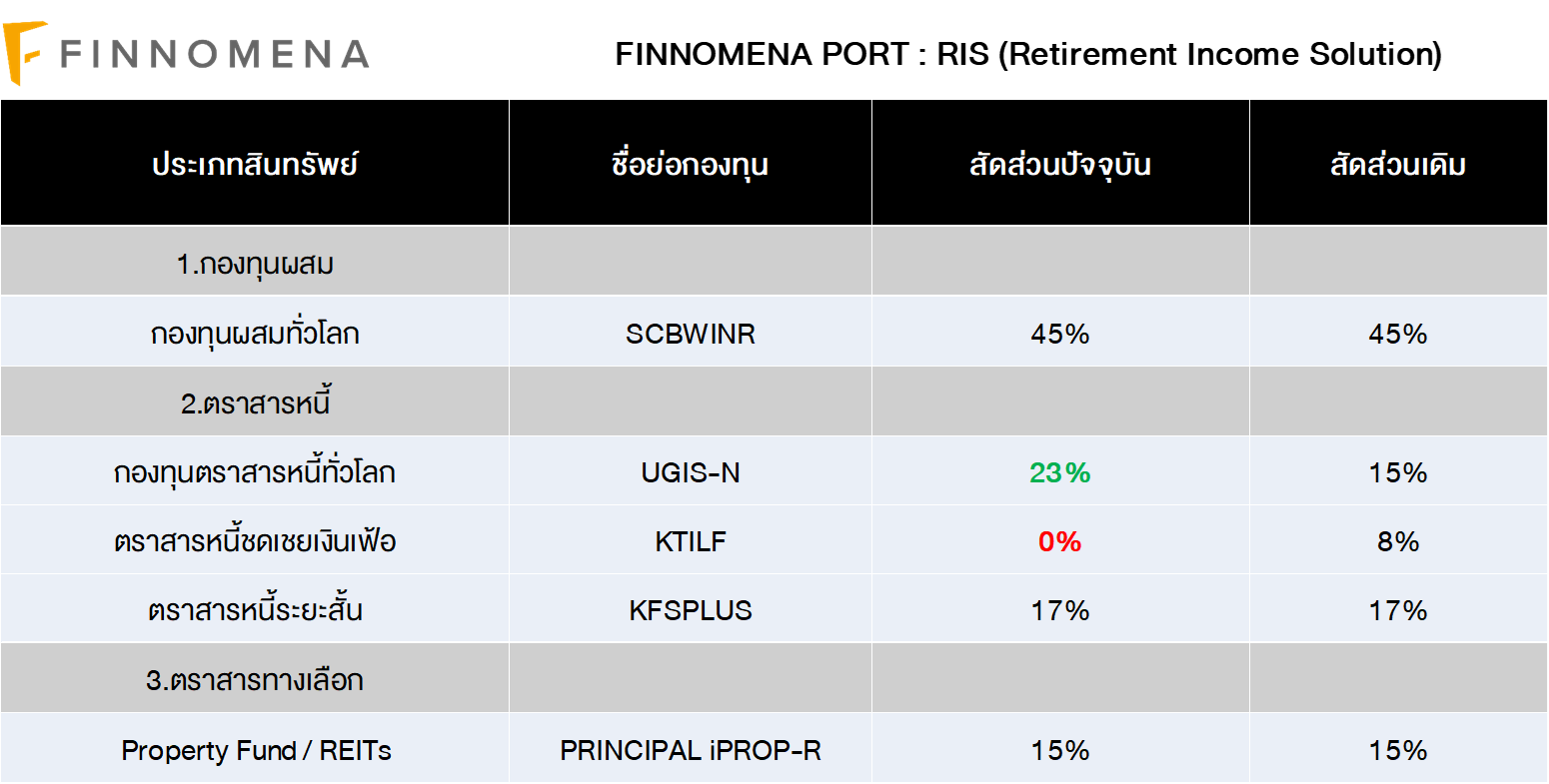

- แนะนำลดสัดส่วนการลงทุน KTILF 8% (ทั้งหมด)

- เพิ่มน้ำหนักการลงทุนใน UGIS-N 8%

FINNOMENA Investment Team ได้แนะนำทยอยปรับลดความเสี่ยงบนพอร์ต RIS ลงอย่างต่อเนื่อง เพื่อสะท้อนถึงมุมมองต่อความเสี่ยงเศรษฐกิจที่ชะลอตัว ท่ามกลางปัญหาเงินเฟ้อ และการดำเนินนโยบายการเงินแบบตึงตัว ด้วยการลดน้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่าง กองทุนรวมหุ้นทั้งหมด

พร้อมด้วยการถือครองสินทรัพย์ปลอดภัยอย่างตราสารหนี้รวม 40% พอร์ตการลงทุนเพื่อลดความเสี่ยงและเตรียมรับโอกาสที่อาจมาถึงในอนาคตแล้ว อีกทั้ง RIS ยังมีความสามารถในการจ่ายกระแสเงินสดที่สม่ำเสมอ จึงยังคงแนะนำคงสัดส่วนการลงทุน

อย่างไรก็ตามความคาดหวังอัตราเงินเฟ้อไทยที่เปลี่ยนแปลงไป หลังคณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยนโยบายได้สร้างแรงกดดันต่อกองทุน KTILF จึงแนะนำลดสัดส่วนการลงทุนลง และเพิ่มน้ำหนักการลงทุนในกองทุนตราสารหนี้ทั่วโลกอย่าง UGIS-N ซึ่งรับรู้ข่าวการปรับขึ้นอัตราดอกเบี้ยไปมากแล้ว นอกจากนั้นแล้ว UGIS-N ยังมี Duration ที่ต่ำเพียง 2.06 ปีเท่านั้น ด้วย Yield เฉลี่ยที่ 6.80% และ Credit Rating เฉลี่ย A ทำให้เหมาะสมต่อสถานการณ์การลงทุนในปัจจุบัน ด้วยความผันผวนต่ออัตราดอกเบี้ยที่ต่ำ Yield ที่สูง และอันดับความ่าเชื่อถือที่ดี

—————————————————————————————————————————

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT