ในช่วงสิ้นเดือนที่ผ่านมาธนาคารกลางสหรัฐฯ (Fed) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.75% เป็นครั้งที่ 3 ติดต่อกัน พร้อมส่งสัญญาณผ่าน Dot Plot ว่ามีแนวโน้มที่จะปรับขึ้นอีก 1.25% ในการประชุม 2 ครั้งช่วงสิ้นปีนี้ พร้อมทั้งเริ่มทำจำนวน 95,000 ล้านดอลลาร์สหรัฐฯ เป็นเดือนแรก ต่อเนื่องจากการทำ QT ที่จำนวน 47,500 ดอลลาร์สหรัฐฯ ซึ่งดำเนินการเต็มจำนวนที่ระบุไว้ในช่วงที่ผ่านมา ท่ามกลางตัวเลขเศรษฐกิจต่าง ๆ ที่ชะลอตัวลงต่อเนื่อง

ด้านการปรับประมาณการกำไรของตลาดหุ้นทั่วโลก ยังถูกปรับลดลงเพียงเล็กน้อยเท่านั้น แม้โอกาสเกิดเศรษฐกิจชะลอตัวชัดเจนขึ้นต่อเนื่องก็ตาม ขณะที่ Valuation ของตลาดหุ้นทั่วโลกอยู่ในระดับกลาง ๆ มีเพียงตลาดหุ้นจีนและเวียดนามต่างที่มี Valuation ที่ถูกและกำไรเติบโตได้ดีกว่าภาพรวมของโลก

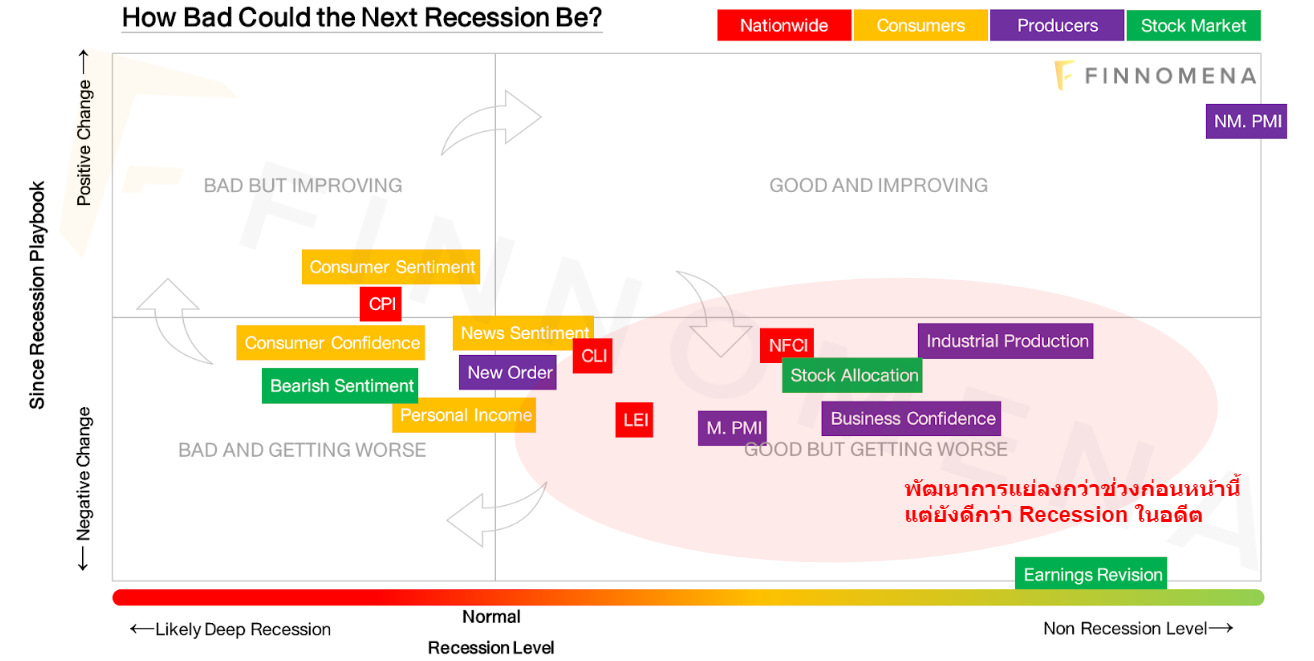

ท้ายที่สุดสัญญาณเชิง Sentiment ชี้ว่านักลงทุนมีความกังวลต่อสถานการณ์ดังกล่าว ขัดแย้งสถานะการถือครองสินทรัพย์เสี่ยงที่อยู่ในระดับสูงกว่าเมื่อเทียบกับช่วงเกิด Recession ในครั้งก่อน ๆ

FINNOMENA Investment Team ยังคงแนะนำการลงทุนแบบ Defensive ตาม Recession Playbook พร้อมด้วยการติดตามเศรษฐกิจอย่างใกล้ชิด เพื่อเตรียมหาโอกาสสำหรับคำแนะนำการลงทุนที่เหมาะสมในอนาคต

MEVT – Macro

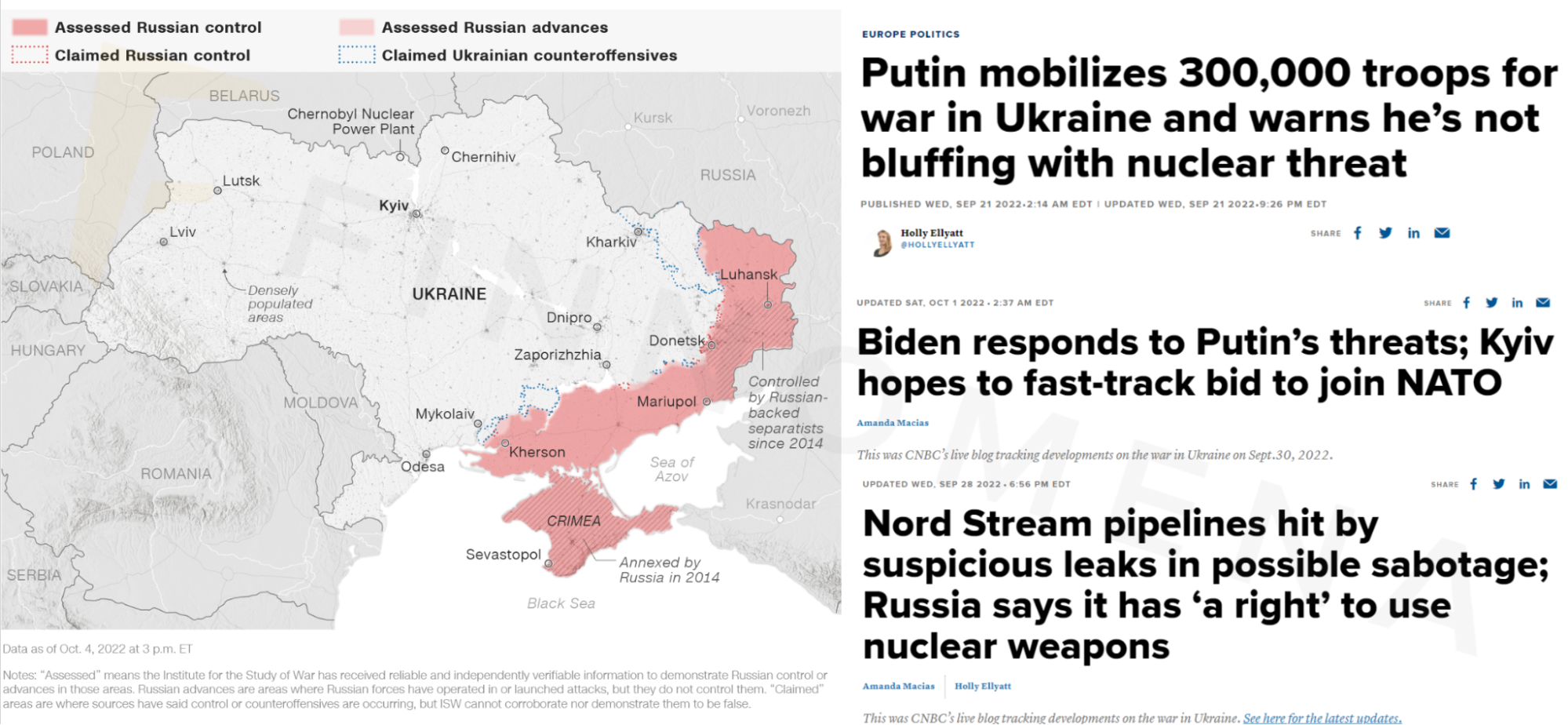

รูปที่ 1 : CNN, CNBC | Source : As of 05/10/2022

สถานการณ์ระหว่างรัสเซียและยูเครนยังคงตึงเครียดอย่างต่อเนื่อง หลังรัสเซียประกาศระดมพลเพิ่มกว่า 300,000 นาย พร้อมทั้งแถลงการณ์ที่ระบุว่า พร้อมใช้ นิวเคลียร์เชิงยุทธศาสตร์ (Strategic Nuclear Weapon) หากจำเป็น รวมไปถึงการยกระดับโจมตีถิ่นที่อยู่อาศัยของยูเครนในช่วงที่ผ่านมา

ท่ามกลางการโต้กลับของยูเครนทั้งในแง่ของการยึดคืนพื้นที่ และการยื่นขอเข้าร่วม NATO ในช่วงที่ผ่านมา อย่างไรก็ตามการขอเข้าร่วม NATO ดังกล่าวนั้นถูกมองว่าเป็๋นการแสดงออกเชิงสัญลักษณ์ถึงการต่อต้านรัสเซียมากกว่าที่จะหวังผลจริง จากความซับซ้อน และ ล่าช้าของการเข้าร่วม NATO รวมไปถึงการได้รับการสนับสนุนอาวุธยุทโธปกรณ์จากทางสหรัฐฯและชาติพันธมิตรกว่า 30,000 ล้านดอลลาร์สหรัฐฯ อยู่แล้ว

ด้าน Hein Goemans ศ.ด้านรัฐศาสตร์มหาวิทยาลัย Rochester มองว่า สิ่งสำคัญคือการทำให้ฝั่งใดฝั่งหนึ่งยอมรับความพ่ายแพ้ ไม่ใช่การฆ่าหรือเอาชนะในการรบ จึงมีโอกาสในการเจรจาเพื่อสันติ แต่อย่างไรก็ตามตอนนี้ยังไม่เห็นท่าทียอมแพ้ของทั้งสองฝั่ง ส่วนทางวลาดิเมียร์ ปูตินอยู่ในจุดที่ถอยไม่ได้หากแพ้สงคราม ทำให้ต้องเดินหน้าต่อเพื่อหาจุดได้เปรียบสูงที่สุดในการเจรจา กรณีพัฒนาเป็นสงครามนิวเคลียร์ยังเป็นไปได้น้อย แต่ต้องจับตาจากความขวาจัดของรัสเซีย และท่าทีสหรัฐฯ ที่ออกมาปรามชัดเจน สะท้อนการประเมินสถานการณ์ว่าเป็นไปได้

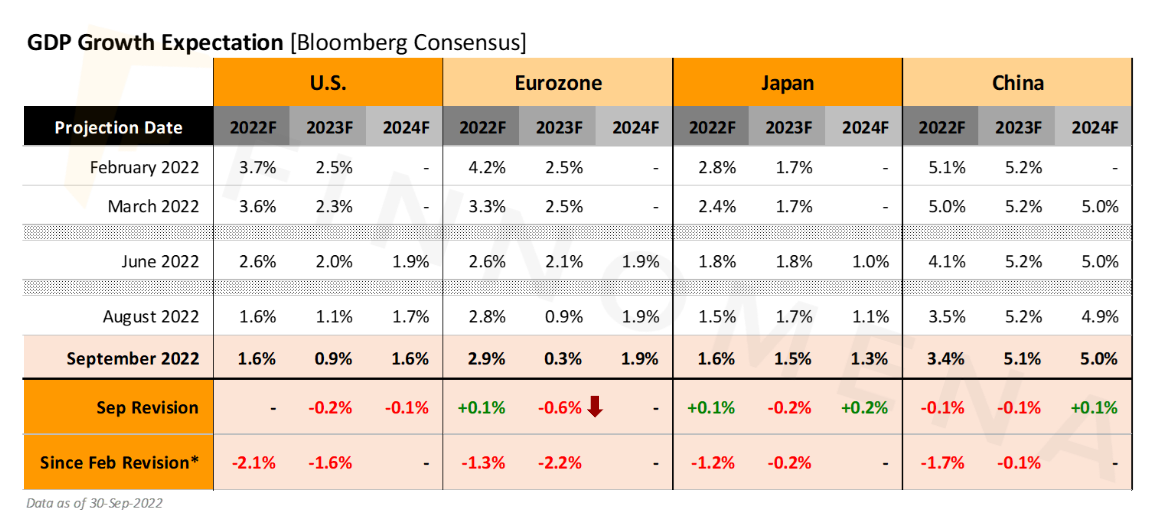

รูปที่ 2 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

ด้านคาดการณ์การเติบโตของเศรษฐกิจ (GDP Growth) ของประเทศหลัก ๆ ถูกปรับลดลงอย่างต่อเนื่องนับจากช่วงต้นปี โดยคาดว่าเศรษฐกิจของสหรัฐฯปี 2022 จะเติบโตที่ 1.6% ส่วนปี 2023 จะเติบโต 0.9% ส่วนการเติบโตของภูมิภาคยุโรปปี 2022 จะเติบโตที่ 2.9% ส่วนปี 2023 จะเติบโตเหลือเพียง 0.3% ด้านญี่ปุ่นมีการปรับประมาณการขึ้น 0.1% สวนทางกับจีนที่ปรับลง 0.1% สำหรับการเติบโตของเศรษฐกิจปี 2022

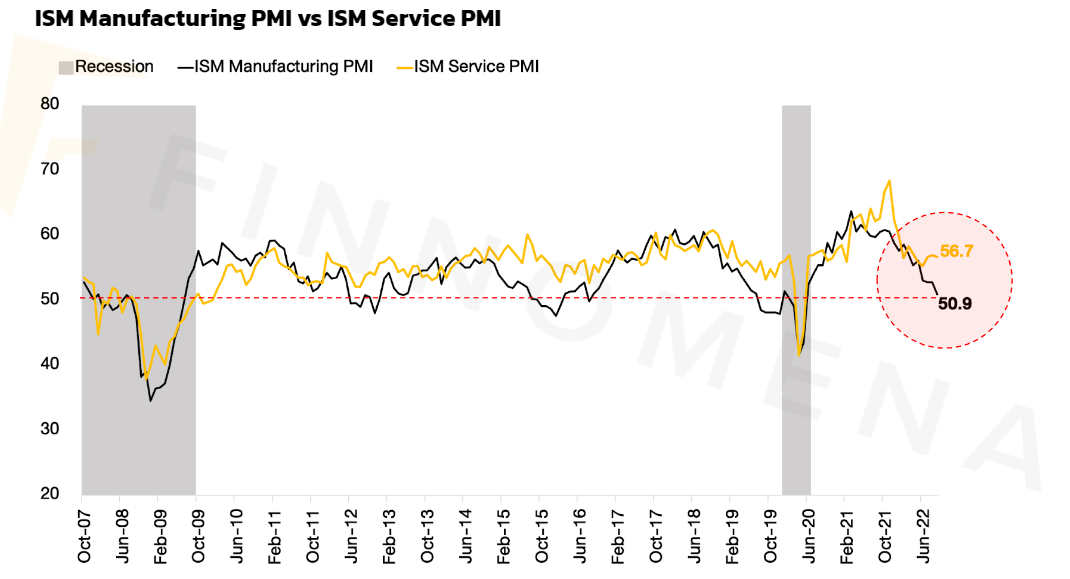

รูปที่ 3 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

ขณะที่ดัชนี Leading Indicator ของเศรษฐกิจสหรัฐฯ อย่าง ISM Manufacturing PMI เดือนล่าสุดออกมาที่ 50.9 จุด มีแนวโน้มลดลงเรื่อย ๆ เดินหน้าเข้าใกล้โซนหดตัว ส่วนทางฝั่ง ISM Service PMI นั้นยังคงยืนแข็งแกร่งอยู่ที่ 56.7 จุด โดยจุดแบ่งของดัชนี PMI ระหว่างการเติบโต (มากกว่า 50 จุด) และหดตัว (ต่ำกว่า 50 จุด)

รูปที่ 4 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

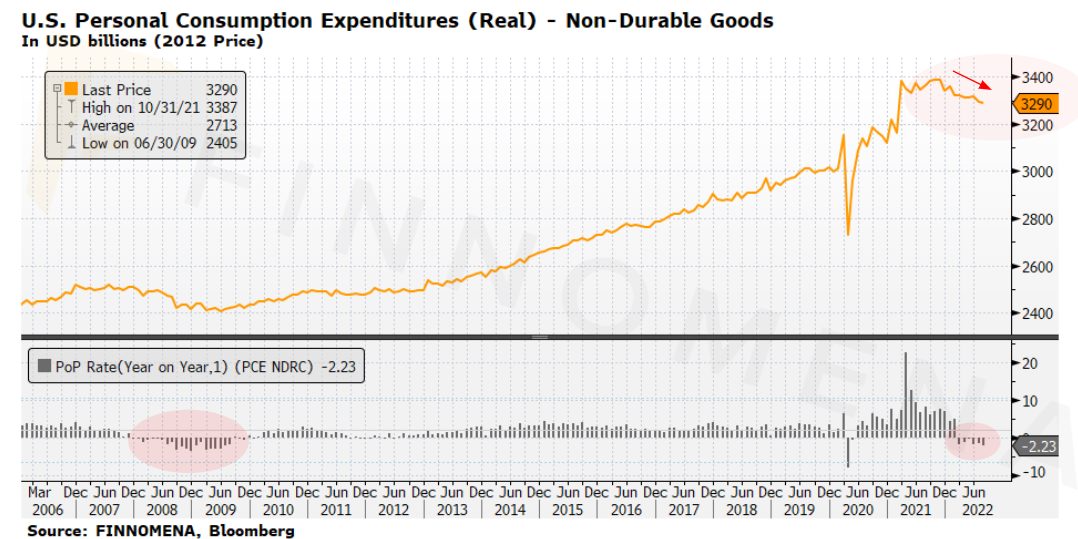

สวนทางการบริโภคซึ่งวัดผ่านดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (Personal Consumption Expenditures) ซึ่งเป็นปัจจัยหลักของเศรษฐกิจของสหรัฐฯ เริ่มมีสัญญาณชะลอตัวลงกว่าช่วงก่อนหน้า จากผลกระทบด้านเงินเฟ้อ และหนี้สินภาคครัวเรือนที่เพิ่มขึ้นในช่วงที่ผ่านมา รวมไปถึงความกังวลเศรษฐกิจชะลอตัวในอนาคตที่กดดันการบริโภคให้ลดลงในอีกทาง

รูปที่ 5 : FINNOMENA, Bloomberg | Source : As of 14/09/2022

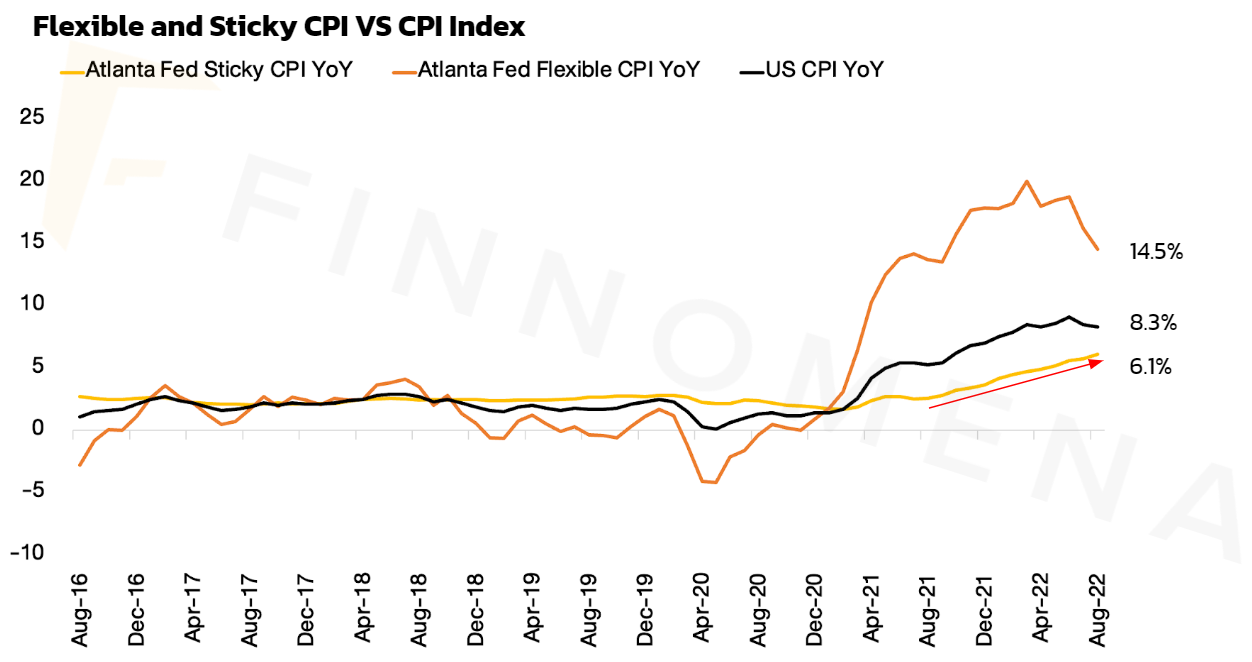

โดยที่เงินเฟ้อของสหรัฐฯ แม้จะชะลอตัวลง แต่ยังสูงกว่าเป้าหมายค่อนข้างมากและการเพิ่มขึ้นของราคาในภาคบริการ เช่น ค่าเช่าบ้าน ค่าใช้จ่ายทางการแพทย์ ทำให้กลุ่ม Sticky CPI ที่วัดจากราคาสินค้าและบริการที่ปรับเปลี่ยนราคาได้ช้ายังคงมีแนวโน้มในการปรับขึ้นอย่างต่อเนื่อง เพราะมีต้นทุนในการปรับเปลี่ยนราคา หรือกลไกบางอย่างที่ทำให้ราคาปรับตัวขึ้นหรือลงได้ช้ามีความหนืด

รูปที่ 6 : FINNOMENA, Bloomberg | Source : As of 21/09/2022

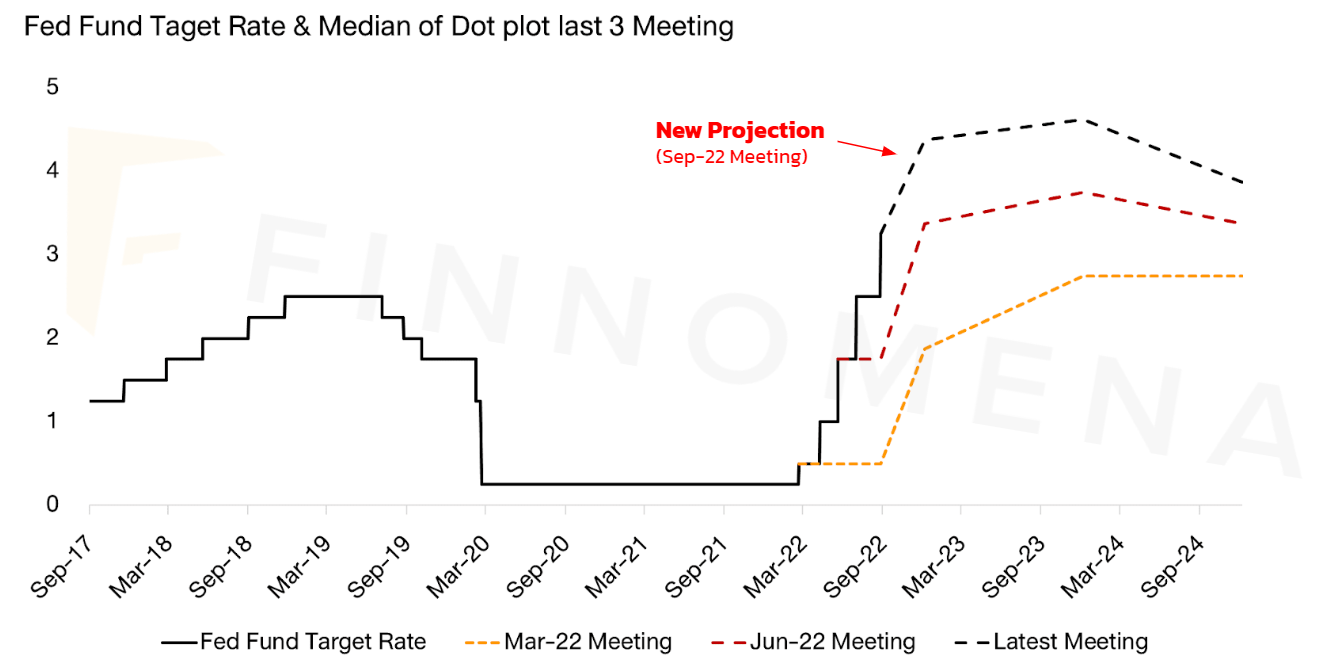

ทำให้ธนาคารกลางสหรัฐฯ (Fed) ยังคงใช้นโยบายแบบตึงตัว (Hawkish) ต่อเนื่อง พร้อมส่งสัญญาณผ่านทาง Dot Plot ว่าจะปรับขึ้นอัตราดอกเบี้ยอีก 1.25% ในช่วงสิ้นปีนี้ จากการประชุม 2 ครั้ง พร้อมกับปรับลดคาดการณ์เศรษฐกิจลงทั้งการเติบโตที่ลดลง และอัตราการว่างงานที่สูงขึ้น สอดคล้องกับการระบุว่าโอกาสที่จะเกิดเศรษฐกิจถดถอยมีมากขึ้น ก่อนที่จะเริ่มปรับลดอัตราดอกเบี้ยครั้งแรกในปี 2024

รูปที่ 7 : FINNOMENA, Bloomberg | Source : As of 23/09/2022

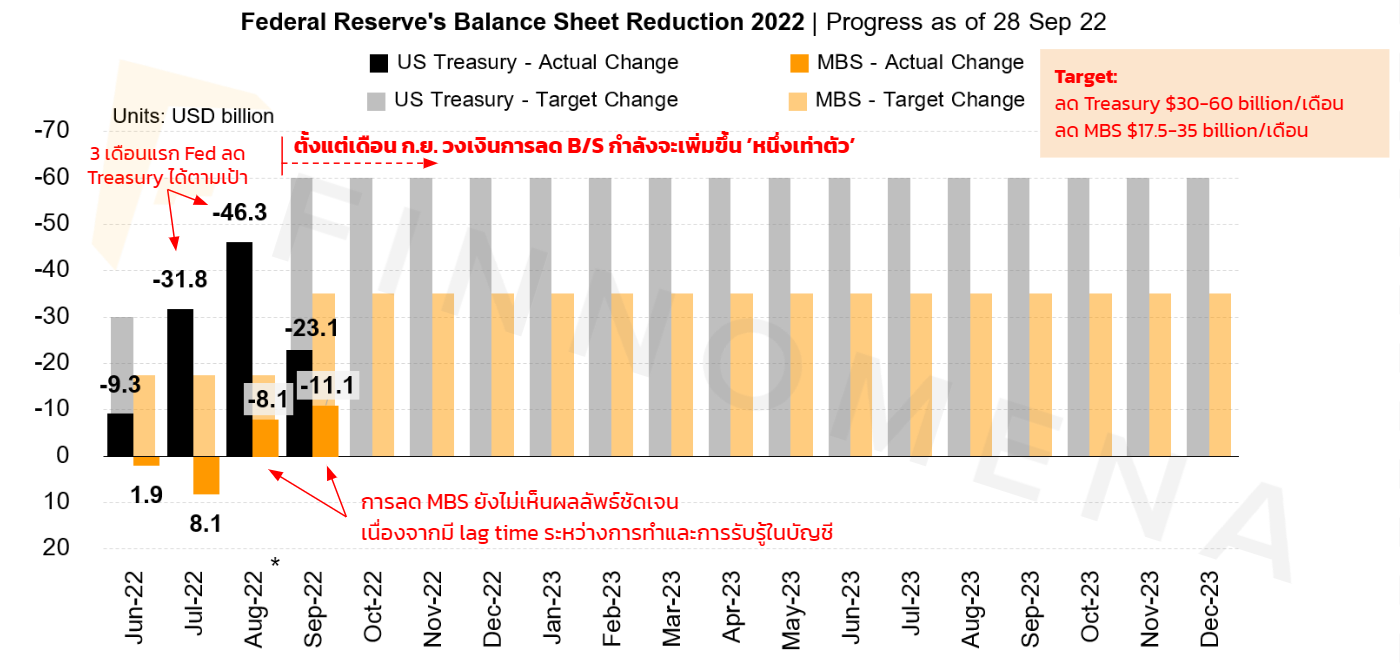

สอดคล้องกับการทำ Quantitative Tightening (QT) ซึ่งเริ่มในช่วงเดือนมิถุนายนที่ระดับ 47,500 ล้านดอลลาร์สหรัฐฯ ก่อนที่จะเพิ่มขึ้นสู่ระดับ 95,000 ล้านดอลลาร์สหรัฐฯ ในเดือนกันยายนแบ่งเป็น ลดพันธบัตรรัฐบาลจำนวน 60,000 ล้านเหรียญสหรัฐฯ และ MBS ที่ 35,000 ล้านเหรียญสหรัฐฯ เพื่อลด Balance Sheet ที่ปรับตัวขึ้นสูงถึง 9 ล้านล้านดอลลาร์สหรัฐฯ จากการทำ Unlimited QE ในช่วงการระบาดของ Covid-19 อย่างไรก็ตามการลด MBS ในช่วงเดือนที่ผ่านมาอาจยังไม่เห็นผลลัพธ์ชัดเจน เนื่องจากมี Lag time ในการทำและการรับรู้ทางบัญชี

รูปที่ 8 : FINNOMENA, Bloomberg | Source : As of 28/09/2022

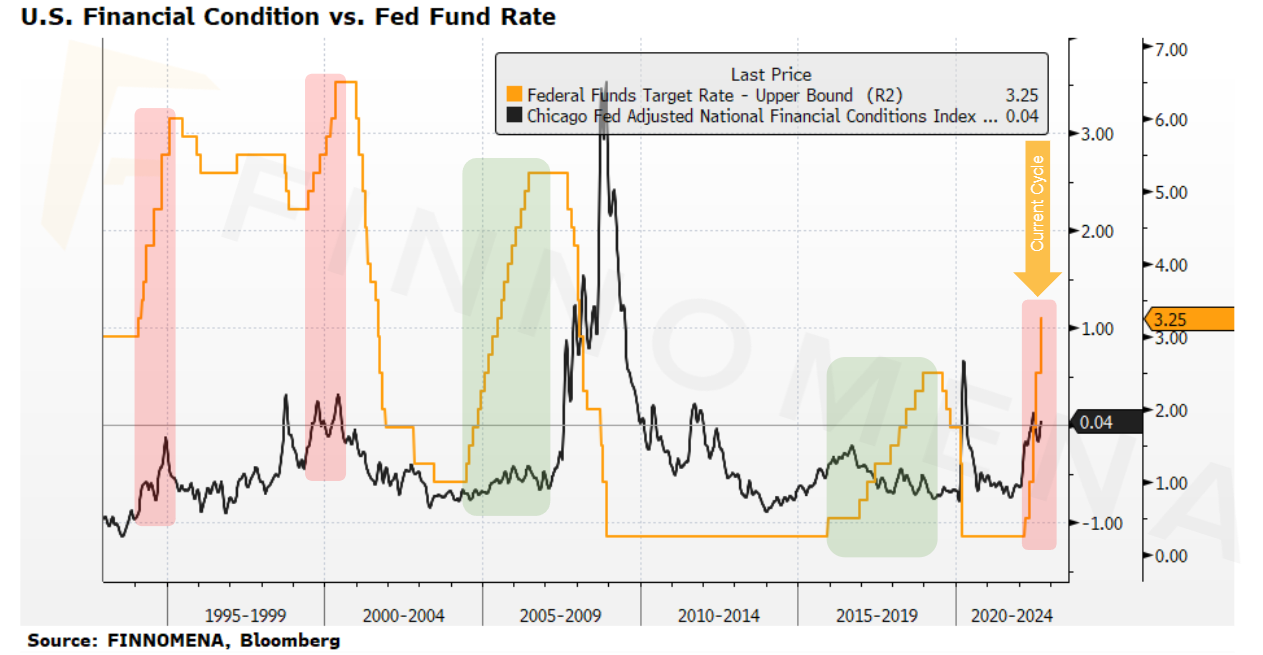

เมื่อรวมผลจากการดำเนินนโยบายการเงินแบบตึงตัวทั้งสองแล้วจะพบว่า ตลาดการเงินมีทิศทางตึงตัวเพิ่มมากขึ้นแต่ยังไม่ถึงระดับช่วง GFC ปี 2008 และ Covid-19 โดยปัจจุบันดัชนี Financial Condition Index เพิ่งจะเริ่มเข้าสู่ระดับตึงตัวเล็กน้อยเท่านั้น (0.04) ซึ่งนั่นอาจหมายถึงระดับการตึงตัวที่อาจเพิ่มขึ้นได้ เป็นอีกปัจจัยที่กดดันราคาสินทรัพย์เสี่ยงได้ในอนาคต

รูปที่ 9 : FINNOMENA, Bloomberg | Source : As of 05/10/2022

โดยรวมเศรษฐกิจสหรัฐฯ เริ่มเห็นสัญญาณการชะลอตัวมากยิ่งขึ้น จากฝั่งการผลิตและการบริโภค ด้านนโบายการเงิน U.S. ดอกเบี้ยนโยบายยังคงมีแนวโน้มตึงตัวต่อไปในระยะข้างหน้า รวมถึงการทำ QT ยังเป็นปัจจัยกดดันราคาสินทรัพย์เสี่ยง เงินเฟ้อสหรัฐฯ โดยรวมชะลอลงตามราคาพลังงานที่ชะลอตัวลง แต่ Sticky Price ยังมีแนวโน้มเร่งตัวขึ้นต่อ ซึ่งใช้เวลามากขึ้นกว่าเงินเฟ้อจะกลับสู่ระดับปกติ เศรษฐกิจสหรัฐฯ มีทิศทางแย่ลง “แต่ยังไม่แย่เท่าช่วง Recession ในอดีต”

MEVT – Earnings

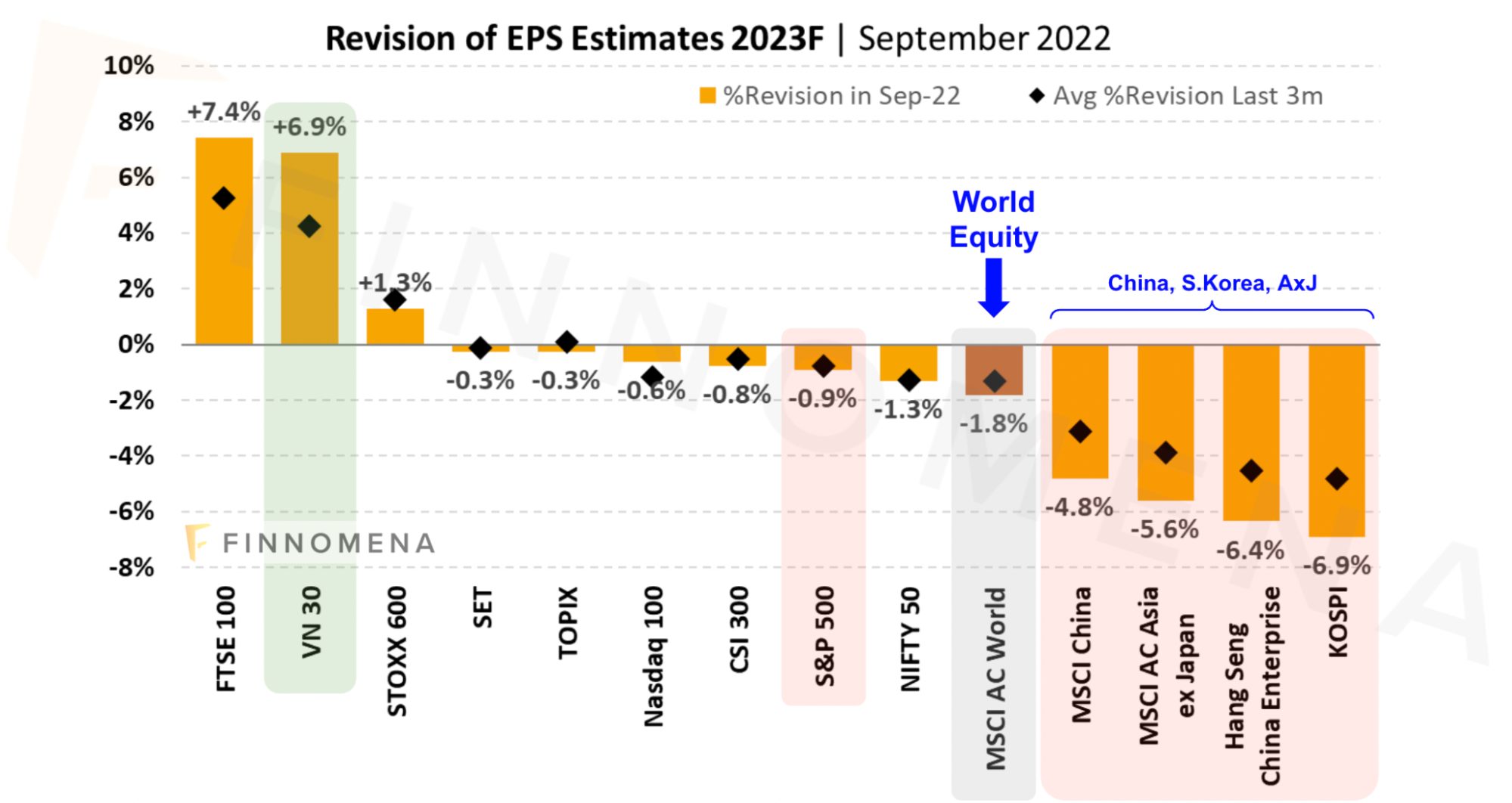

ด้านประมาณการกำไรบริษัทจดทะเบียน ในปีหน้ายังถูกปรับลดลงเพียงเล็กน้อย แม้สัญญาณการชะลอตัวทางเศรษฐกิจในปีหน้าที่ชัดเจนขึ้นเรื่อยๆก็ตาม โดยตลาดหุ้นโลกถูกปรับลดประมาณการลง 1.8% ดัชนี S&P 500 ถูกปรับลดลง 0.9%

ขณะที่ Asia Emerging Market ถูกปรับลดมากกว่า นำโดย MSCI China ของจีน KOSPI ของเกาหลีใต้ ถูกหั่นประมาณการลดลงในระดับ 5-7% ทั้งนี้ทางฝั่งเวียดนามดูจะยังเป็นที่ชื่นชอบของนักวิเคราะห์เนื่องจากยังถูกปรับประมาณการขึ้นสวนตลาดโลกที่กำลังชะลอตัวลง โดยคาดว่าจะโตถึง 6.9% ในขณะที่หุ้นยุโรปมีการปรับประมาณการกำไรขึ้น 1.3% ในเดือนที่ผ่านมาแม้เศรษฐกิจจะเข้าขั้นวิกฤต ซึ่งสาเหตุหลักมาจากการปรับประมาณการในหุ้นพลังงานเป็นหลัก

รูปที่ 10 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

กลุ่มที่ถูกปรับประมาณการขึ้นหรือปรับประมาณการลงน้อยจะเป็นกลุ่มที่อ่อนไหวต่อวัฏจักรเศรษฐกิจต่ำ หรือ ได้ประโยชน์จากเงินเฟ้อ อาทิ กลุ่มพลังงานในยุโรป กลุ่มสินค้าตำเป็นในจีนและสหรัฐฯ รวมไปถึงกลุ่ม Healthcare ในสหรัฐฯ จีน และไทย

ขณะที่กลุ่มที่ถูกปรับลดประมาณการมาก จะเป็นกลุ่มที่อ่อนไหวต่อภาวะเศรษฐกิจ และอัตราดอกเบี้ยสูงอาทิ กลุ่มสินค้าฟุ่มเฟือยในสหรัฐฯ กลุ่มอุตสาหกรรมในสหรัฐฯ และจีน หรือกลุ่มเทคโนโลยีเป็นต้น สะท้อนการปรับประมาณการที่เริ่มรับรู้ประเด็นการชะลอตัวของเศรษฐกิจ และแนวโน้มนโยบายการเงินแบบตึงตัวมากขึ้น หากแต่ยังมีบางกลุ่มที่ได้รับอานิสงส์จากเงินเฟ้อช่วยพยุงภาพรวมไว้

โดยจีนมี Sector ต่างๆ ถูกปรับประมาณขึ้นน้อย จากนโยบาย Zero Covid จึงทำให้กลุ่มนี้ปรับตัวย่อลงสวนทิศทางการฟื้นตัวของตลาดโลกในช่วงที่ผ่านมา

รูปที่ 11 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

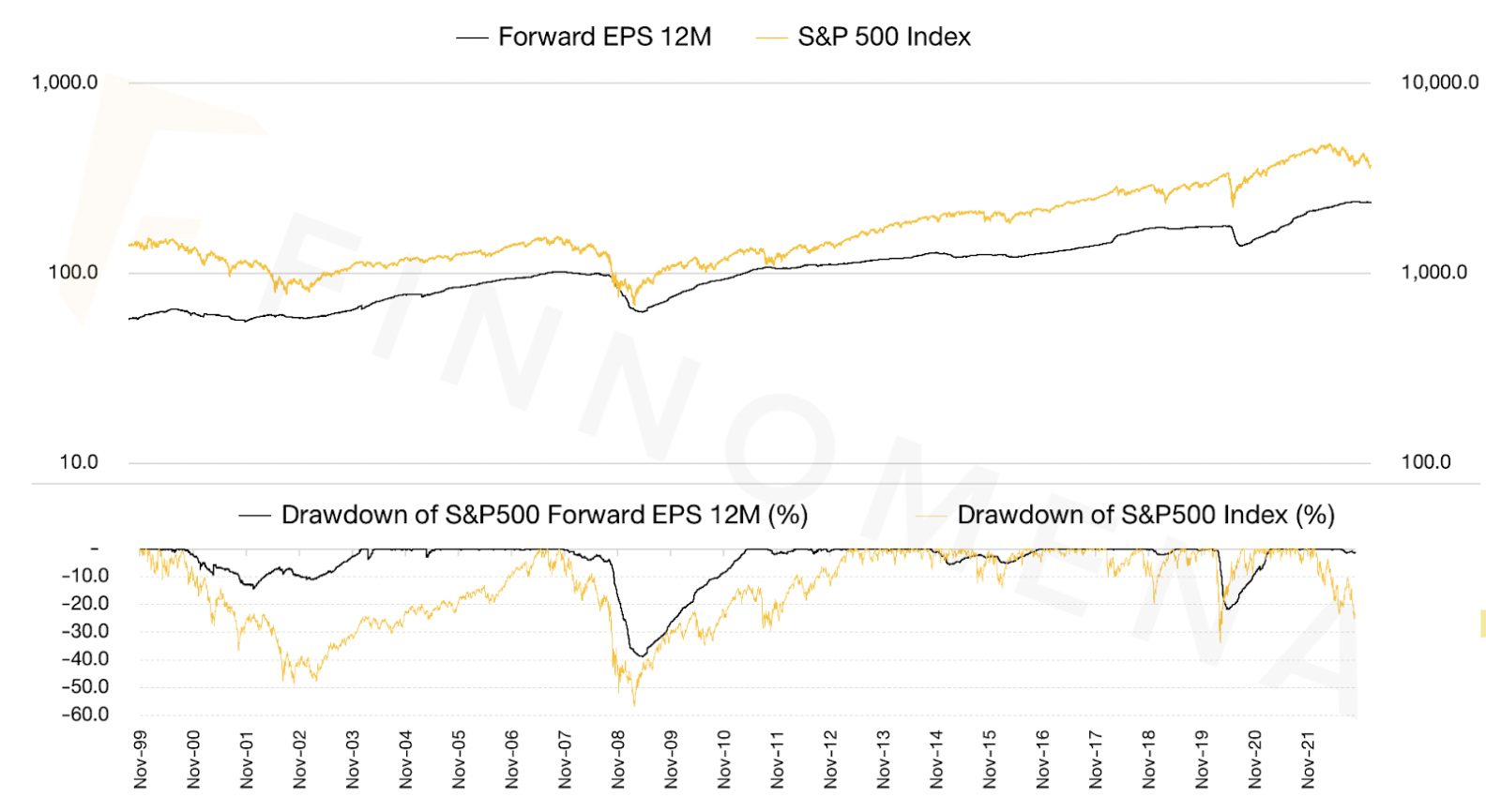

จากสถิติย้อนหลังในอดีต ในวิกฤติใหญ่ๆช่วง DotCom Crisis, GFC และ COVID-19 pandemic บ่งชี้ว่าดัชนีตลาดหุ้นมักทำจุดต่ำสุดก่อนการปรับประมาณการกำไรถึงจุดต่ำสุด ซึ่งในปัจจุบันการปรับประมาณการกำไรถูกปรับลงเพียง 1.3% และดัชนี S&P 500 ปรับตัวลงไป 25.2% ซึ่งเราคาดว่าอาจจะเห็นการปรับประมาณกำไรลดลงอีกในช่วง 1-2 เดือนข้างหน้า

MEVT – Valuation

รูปที่ 12 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

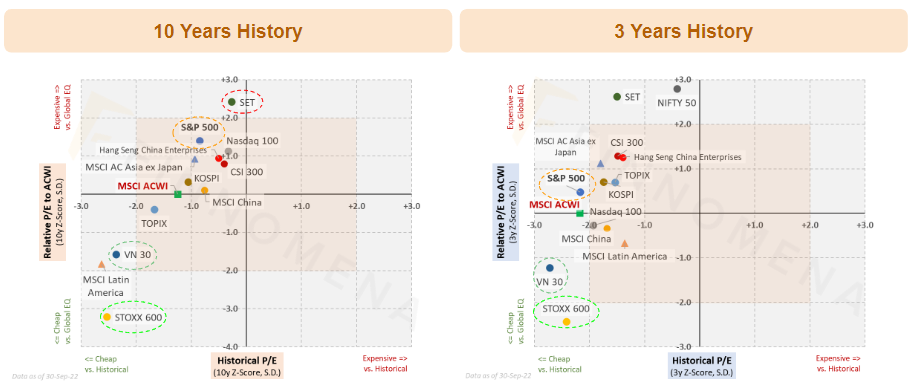

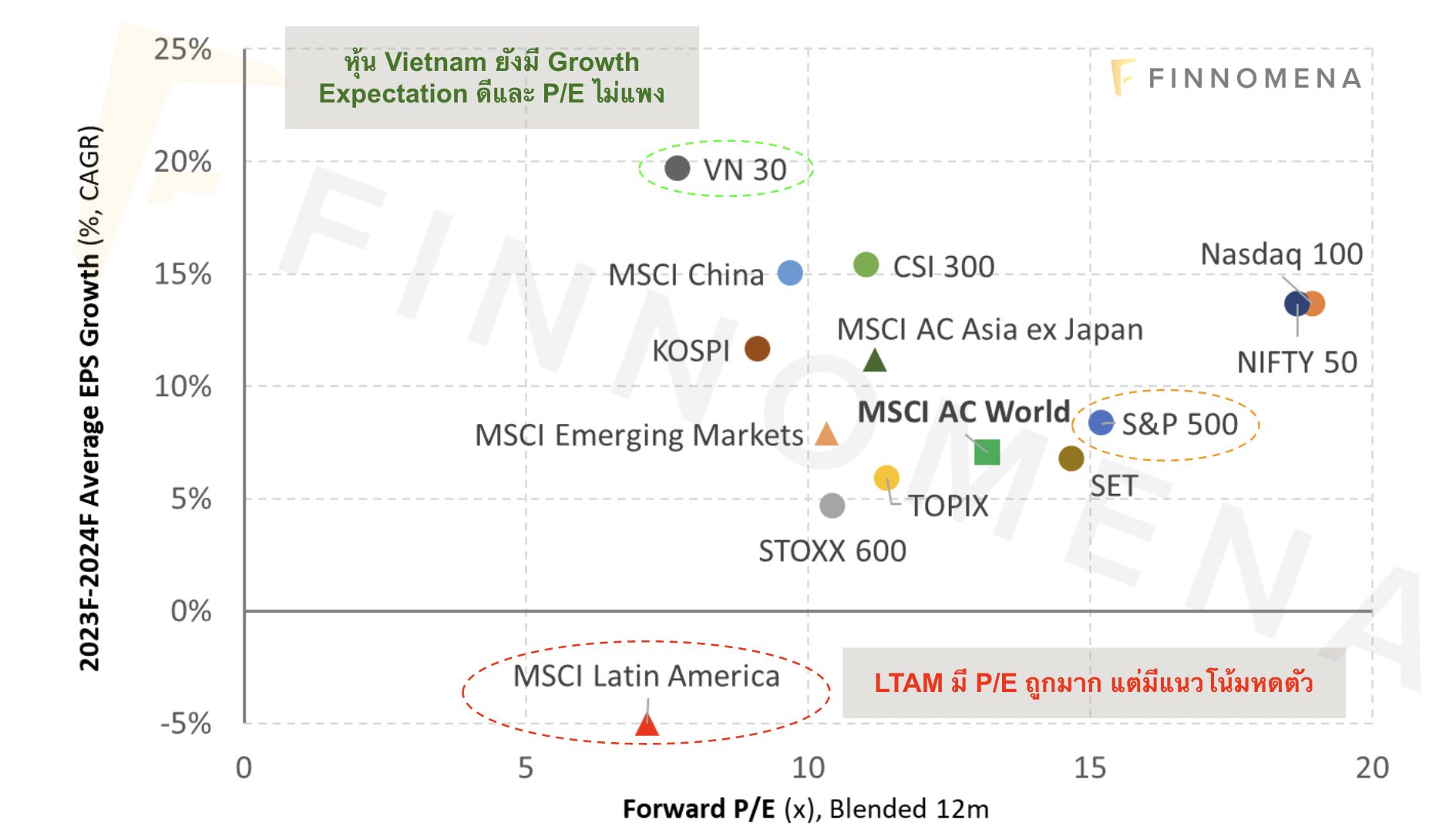

ระดับ Valuation ของตลาดหุ้นทั่วโลกเริ่มกลับมาอยู่ในโซนที่ถูกลง หลังการปรับตัวลงตั้งแต่ต้นปีที่ผ่านมา โดยสหรัฐฯ อยุ่ที่ระดับ -1SD เมื่อเทียบกับอดีตของตนเองในรอบ 10 ปีที่ผ่านมา แต่ยังแพงกว่าตลาดหุ้นโลก ส่วนตลาดที่ซื้อขายกันที่ Valuation ถูก และมีการเติบโตของกำไรคือ เวียดนาม และ จีน ส่วนยุโรปแม้ว่าจะมี Valuation ถูก แต่การเติบโตของกำไรและแรงกดดันเรื่องราคาพลังงานและเงินเฟ้อยังเป็นสิ่งที่เรายังต้องติดตามต่อไป

ด้านการดู Valuation เทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาล และหุ้นกู้เอกชน (Earning Yield Gap) พบว่า EYG ของการลงทุนในหุ้นเทียบกับพันธบัตรรัฐบาลยังดูไม่ได้น่าสนใจเมื่อเทียบกับค่าเฉลี่ยตั้งแต่ปี 2006 โดยปัจจุบัน EYG ของดัชนี S&P 500 เทียบกับผลตอบแทนพันธบัตรรัฐบาล 10 ปี อยู่ที่ 2.75% น้อยกว่าค่ากลางในอดีตที่ 3.75% และ EYG ของดัชนี S&P 500 เทียบกับผลหุ้นกู้เอกชน จะอยู่ที่ 0.51% น้อยกว่าค่ากลางในอดีตที่ 1.26% ซึ่งทำให้การลงทุนในระยะสั้น ตราสารหนี้น่าดึงดูดกว่าจาก Yield ปรับขึ้นมาทำให้ Valuation น่าสนใจมากขึ้น

รูปที่ 13 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

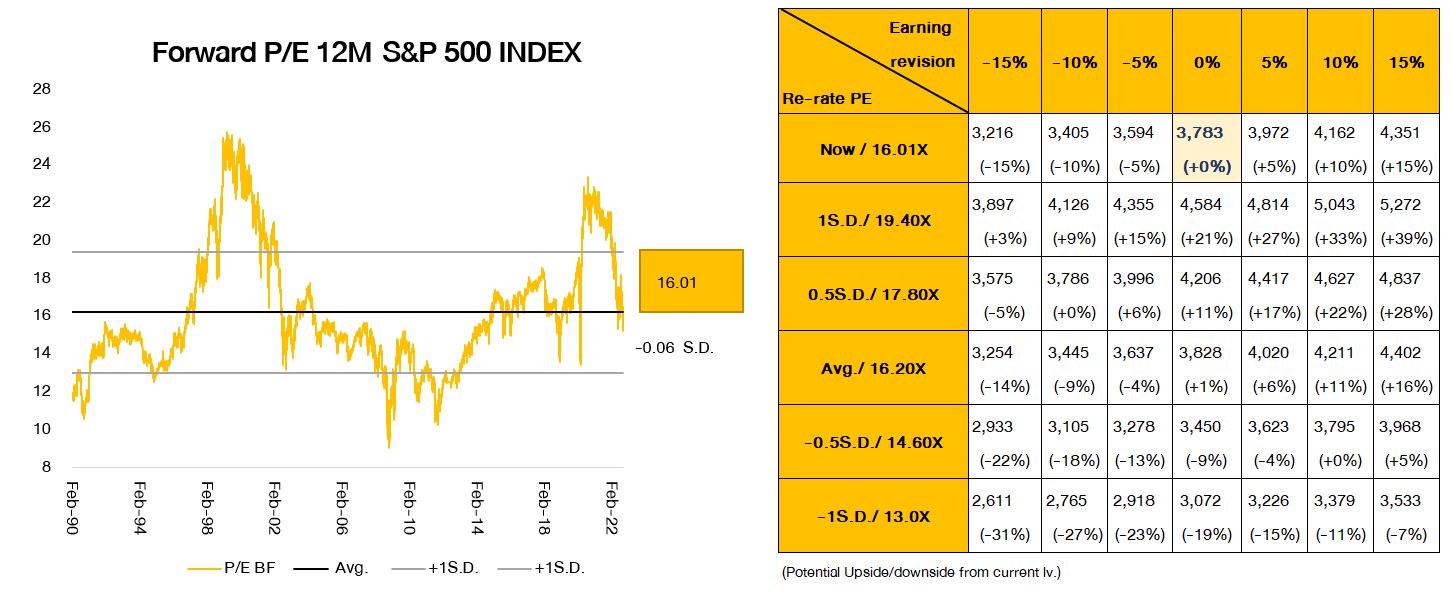

แต่ถึงแม้ว่าความผันผวนและความไม่แน่นอนยังคงอยู่ แต่เหมือน downside จะเริ่มจำกัด เมื่อเราทำ Scenario การลงทุนตั้งแต่ปี 1990 โดยปรับให้ดัชนี S&P 500 ซื้อขายกันที่ระดับ -0.5 S.D. ซึ่งเป็นระดับที่ค่อนข้าง Conservative และปรับลดประมาณการกำไรในปีหน้าลง 5-10% พบว่า downside ที่น่าจะเกิดขึ้นจะอยู่ที่ 10-15%

รูปที่ 14 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

การเติบโตในปีหน้าเป็นสิ่งที่ท้าทาย แต่ถึงกระนั้น ตลาดหุ้นเวียดนามและจีนยังเห็นโอกาสในการเติบโตและซื้อขายกันด้วย PE ที่ถูกกว่าตลาดหุ้นอื่นทั่วโลก ด้านฝั่งสหรัฐแม้ว่าการเติบโตยังอยู่ในระดับค่าเฉลี่ย แต่ก็มี Valuation ที่แพงกว่าตลาดหุ้นอื่นๆเช่นกัน

MEVT – Technical

รูปที่ 15 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

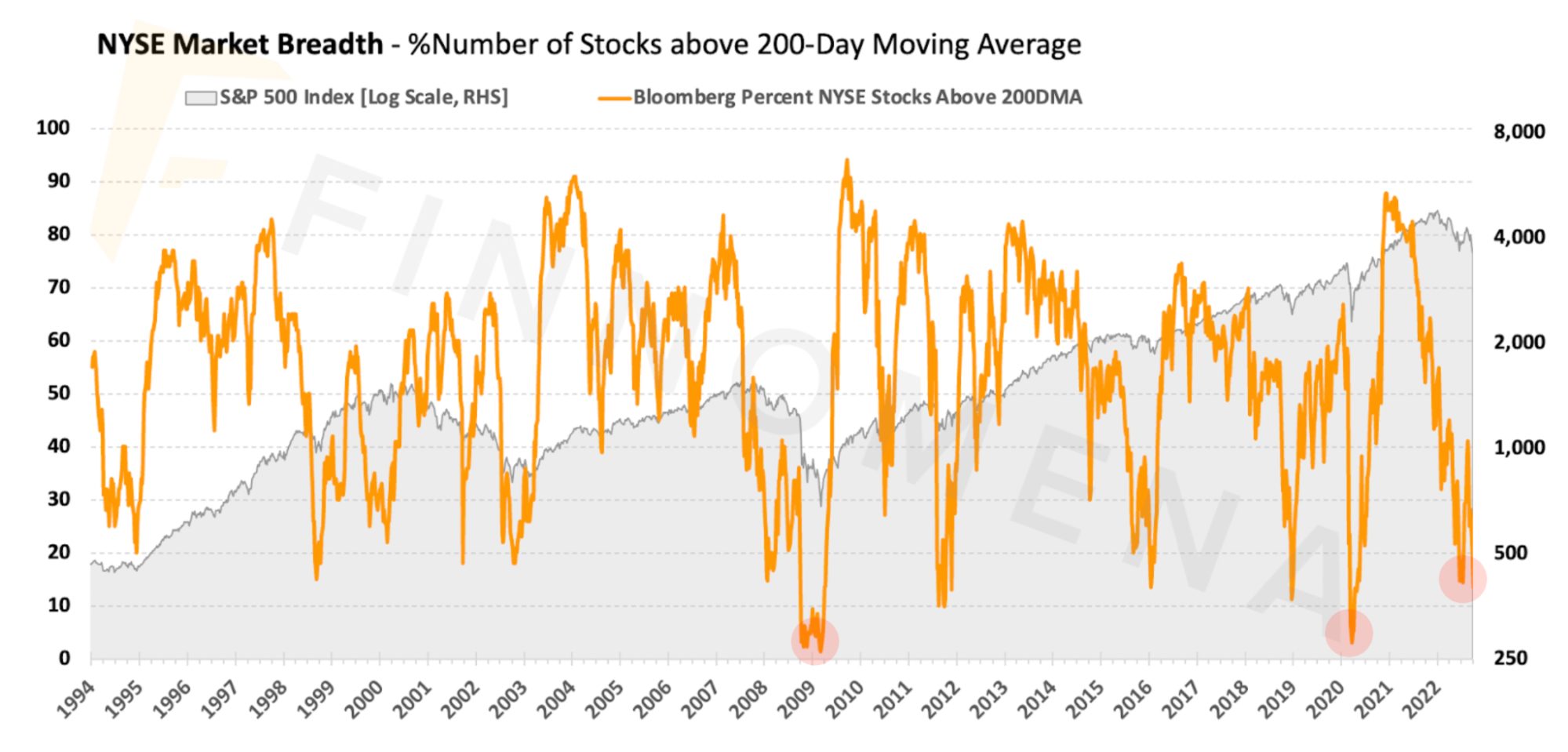

เมื่อมาดูสัดส่วนหุ้นใน S&P 500 ที่ราคาสามารถยืนเหนือเส้นค่าเฉลี่ย 200 วัน (Market Breadth Indicator) มีอยู่ราว ๆ 20% ยังลงไม่ลึกเท่าช่วงวิกฤติในครั้งก่อน ๆ ที่เหลือเพียงแค่ประมาณ 10% เท่านั้นซึ่ง บ่งชี้ว่าตลาดยังไม่ Bottom และมีโอกาสปรับตัวลงได้ต่อ

รูปที่ 16 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

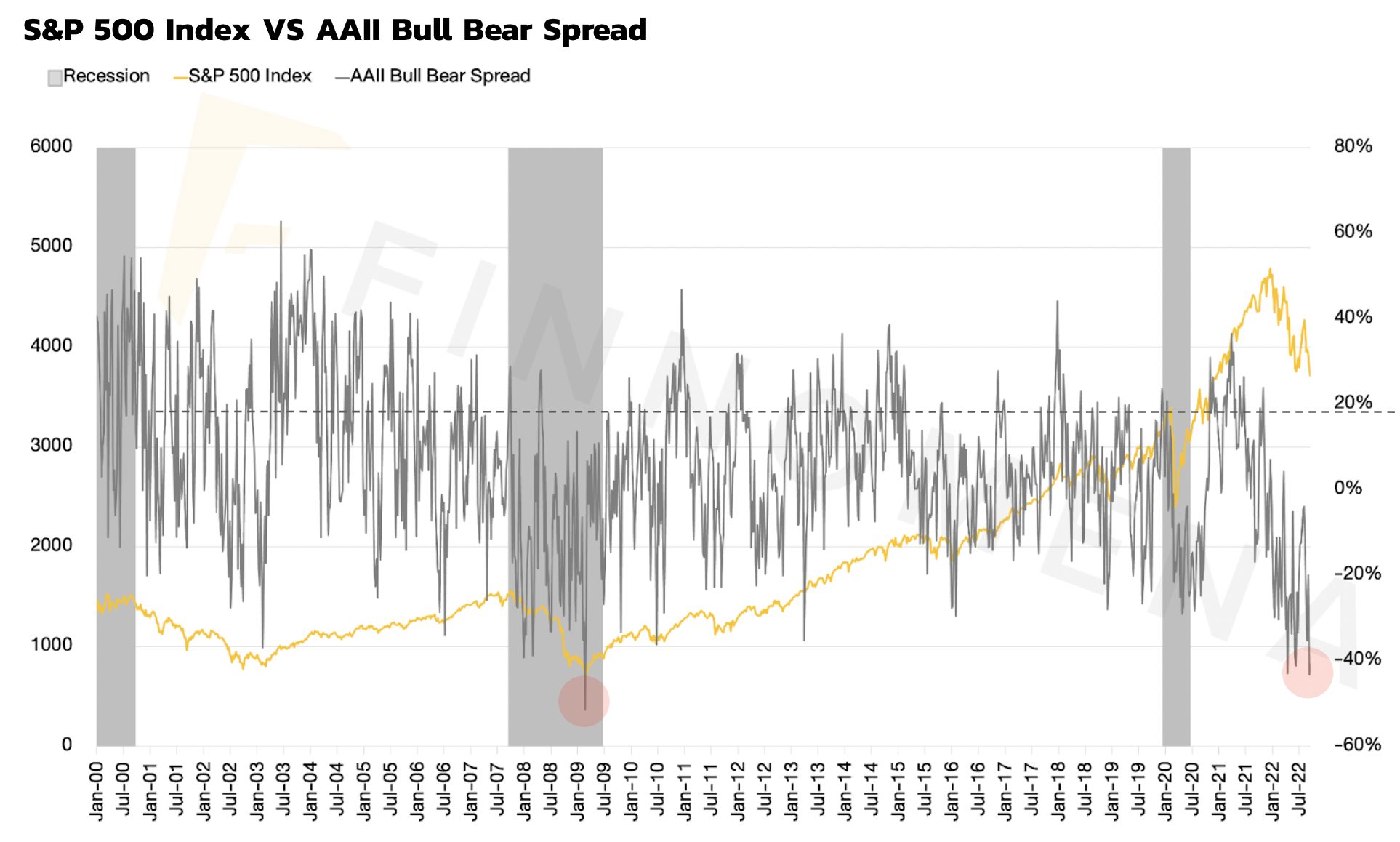

ในด้านดัชนี AAII US Investor Sentiment Bull Bear Spread ที่บ่งบอกถึงมุมมองของตลาดว่าจะเป็น Bullish-Bearish ของนักลงทุนรายย่อยในสหรัฐฯ โดยเชิง Sentiment นักลงทุนรายย่อยใน U.S. ตอนนี้กำลัง ”กลัวสุดขีด (Bearish)” แต่ยังไม่เท่าระกับในวิกฤติปี 2008 แต่ขัดแย้งกับ Position Survey ของนักลงทุนรายย่อยที่มีการขายหุ้นบางส่วนเท่านั้น

รูปที่ 17 : FINNOMENA, Bloomberg | Source : As of 30/09/2022

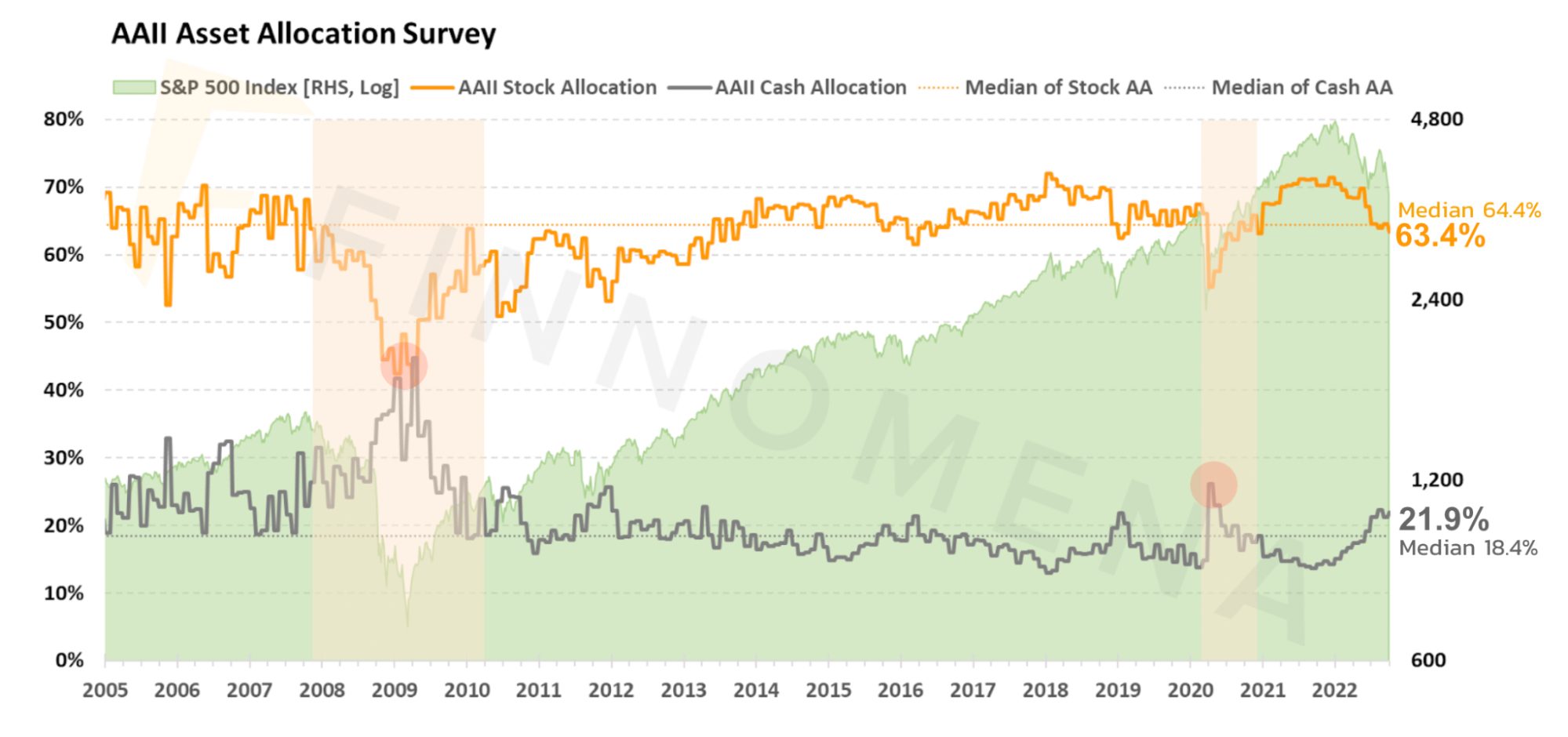

จากผลสำรวจของ AAII Asset Allocation ที่ทำการสำรวจสัดส่วนการถือครองหุ้นและเงินสดของนักลงทุนรายย่อยในสหรัฐฯ ล่าสุดเริ่มถือหุ้นลดลงจากช่วงก่อนหน้า จึงทำให้มีสัดส่วนของเงินสดมากขึ้นกว่าค่าเฉลี่ย โดยรวมนักลงทุนรายย่อยมีความกังวลมากขึ้นอย่างต่อเนื่อง แต่ยังไม่ได้เพิ่มสัดส่วนการถือครองเงินสดเท่าช่วงวิกฤติในอดีต โดยรวมทั้ง Market Breadth และ Sentiment ของนักลงทุนบ่งชี้ว่า ตลาดกังวลแต่ยังไม่ได้ยอมแพ้สุดถึงระดับ Recession

FINNOMENA Recommended

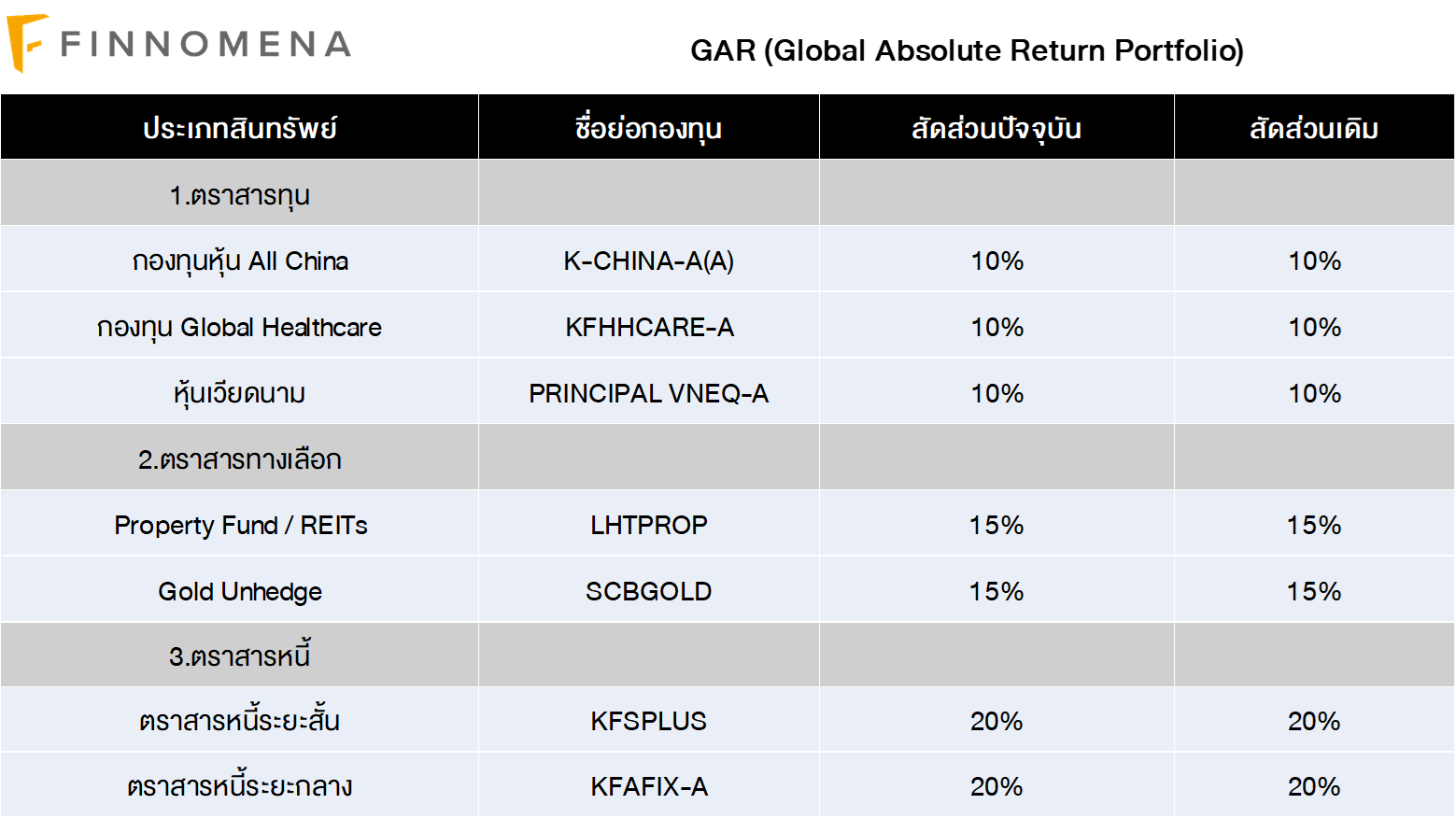

นับตั้งแต่กลางปีที่ผ่านมา GAR ได้ถือครองสินทรัพย์เสี่ยงอย่างหุ้นที่ระดับ 30% จากมุมมองการเข้าสู่ภาวะเศรษฐกิจถดถอย ทำให้ปัจจุบันนั้น GAR มีความเสี่ยงที่ต่ำกว่าเมื่อเทียบกับตลาดหุ้นโดยรวมแล้ว

อีกทั้งยังมีสินทรัพย์ปลอดภัยสภาพคล่องสูงอย่างตราสารหนี้ถึง 40% ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ จึงยังคงแนะนำสัดส่วนการลงทุนต่อ

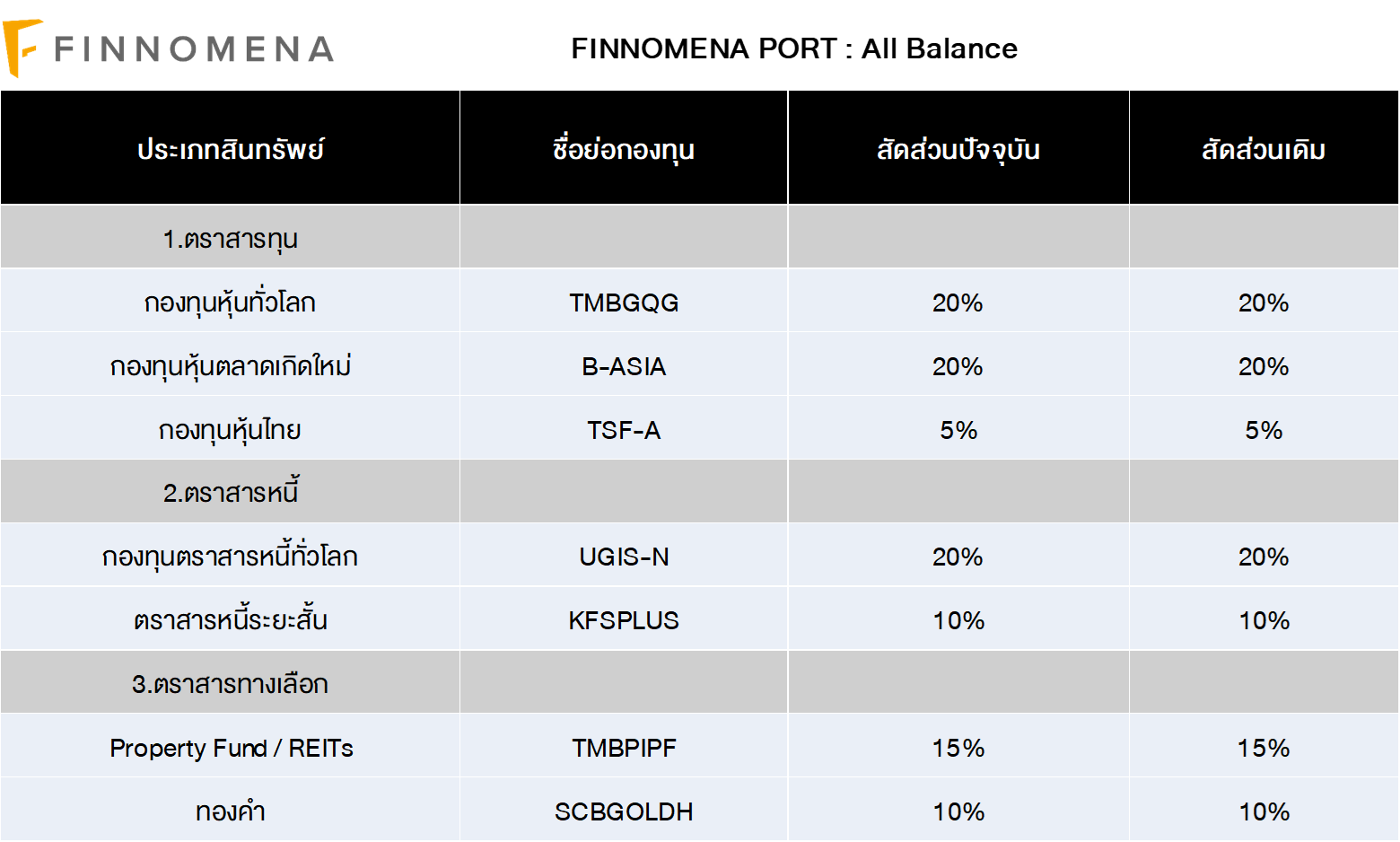

All Balance Port ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 45% ซึ่งเป็นระดับที่ต่ำที่สุดตามนโยบายการการลงทุนแล้ว

เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

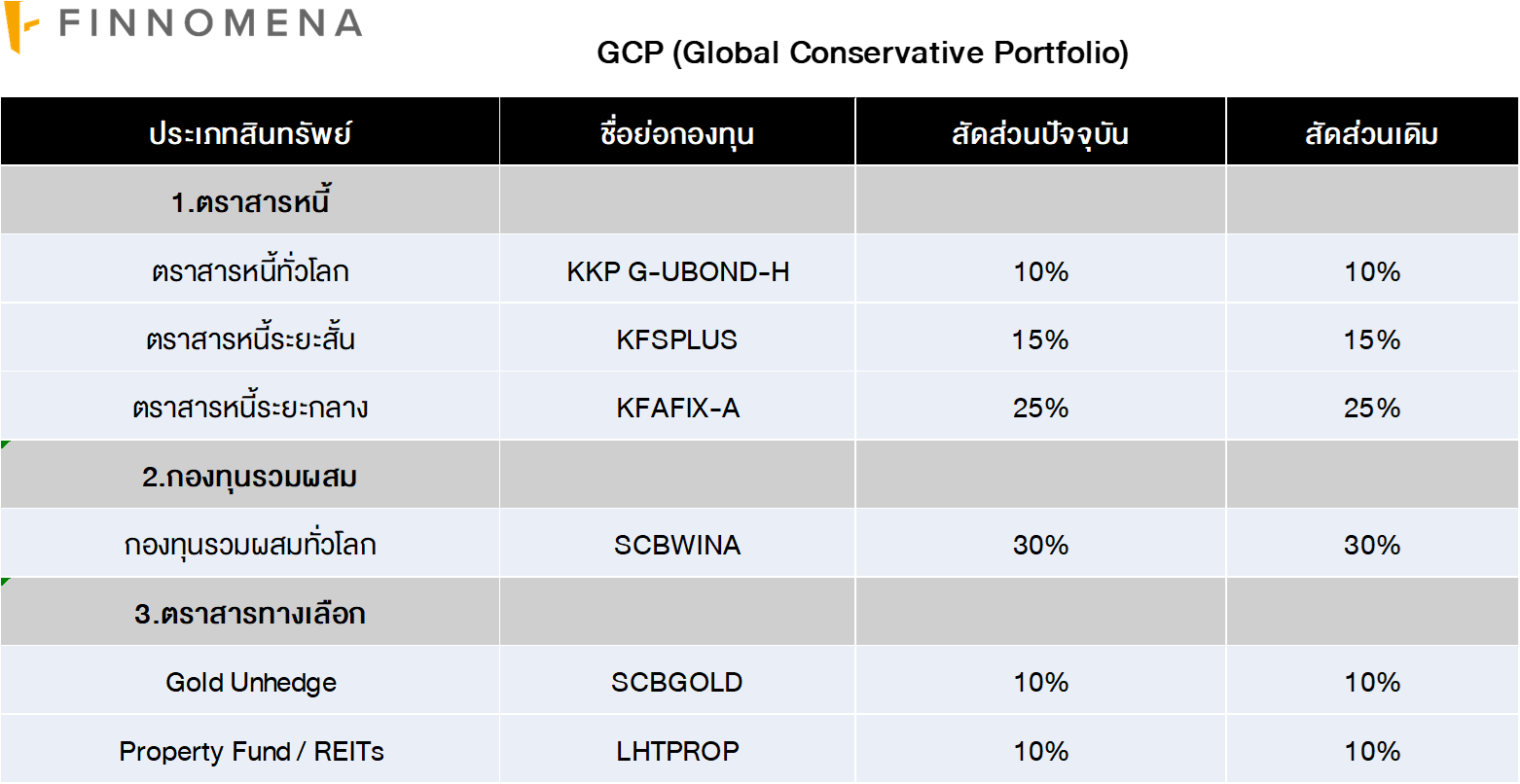

นับตั้งแต่กลางปีที่ผ่านมา GCP ได้ลดการถือครองสินทรัพย์เสี่ยงอย่างหุ้นโดยตรงแล้ว จากมุมมองการเข้าสู่ภาวะเศรษฐกิจถดถอย ทำให้ปัจจุบันนั้น GCP มีความเสี่ยงที่ต่ำกว่าเมื่อเทียบกับตลาดหุ้นโดยรวมแล้ว

อีกทั้งยังมีสินทรัพย์ปลอดภัยสภาพคล่องสูงอย่างตราสารหนี้ถึง 50% ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ จึงยังคงแนะนำสัดส่วนการลงทุนต่อ

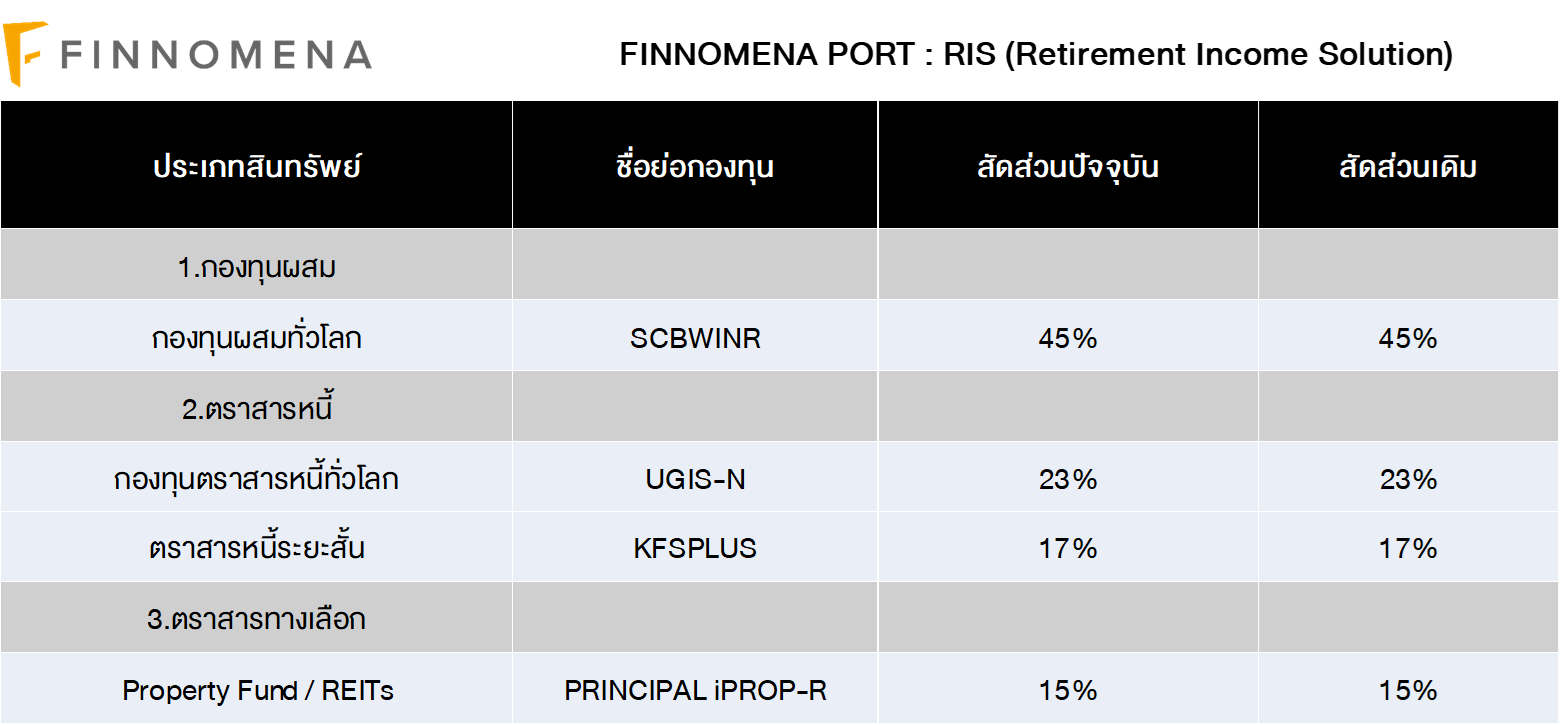

RIS ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-3.5% เล็กน้อย

อย่างไรก็ตามสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังคงแนะนำสัดส่วนการลงทุนต่อ

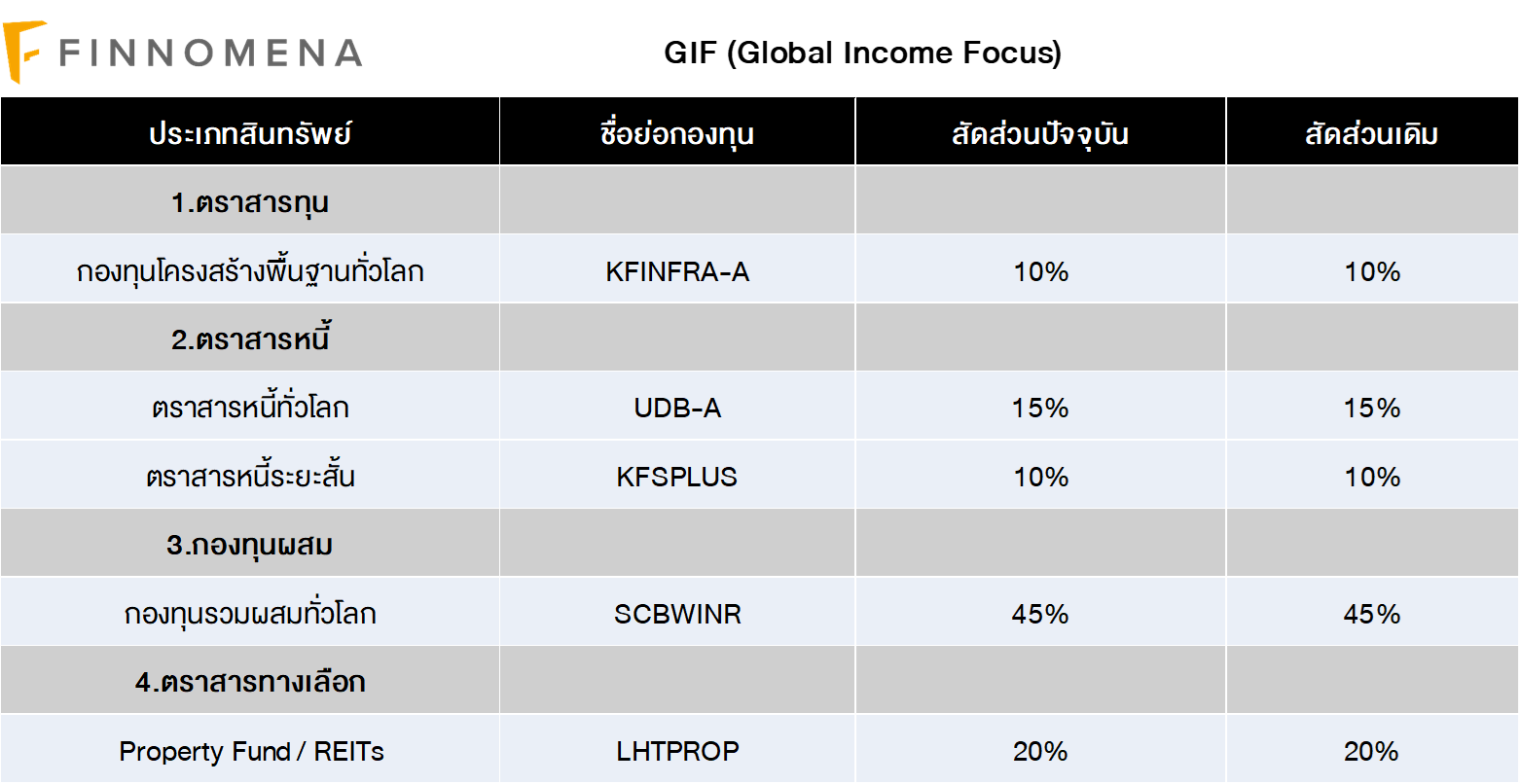

GIF ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-5% เล็กน้อย

อย่างไรก็ตามสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังคงแนะนำสัดส่วนการลงทุนต่อ

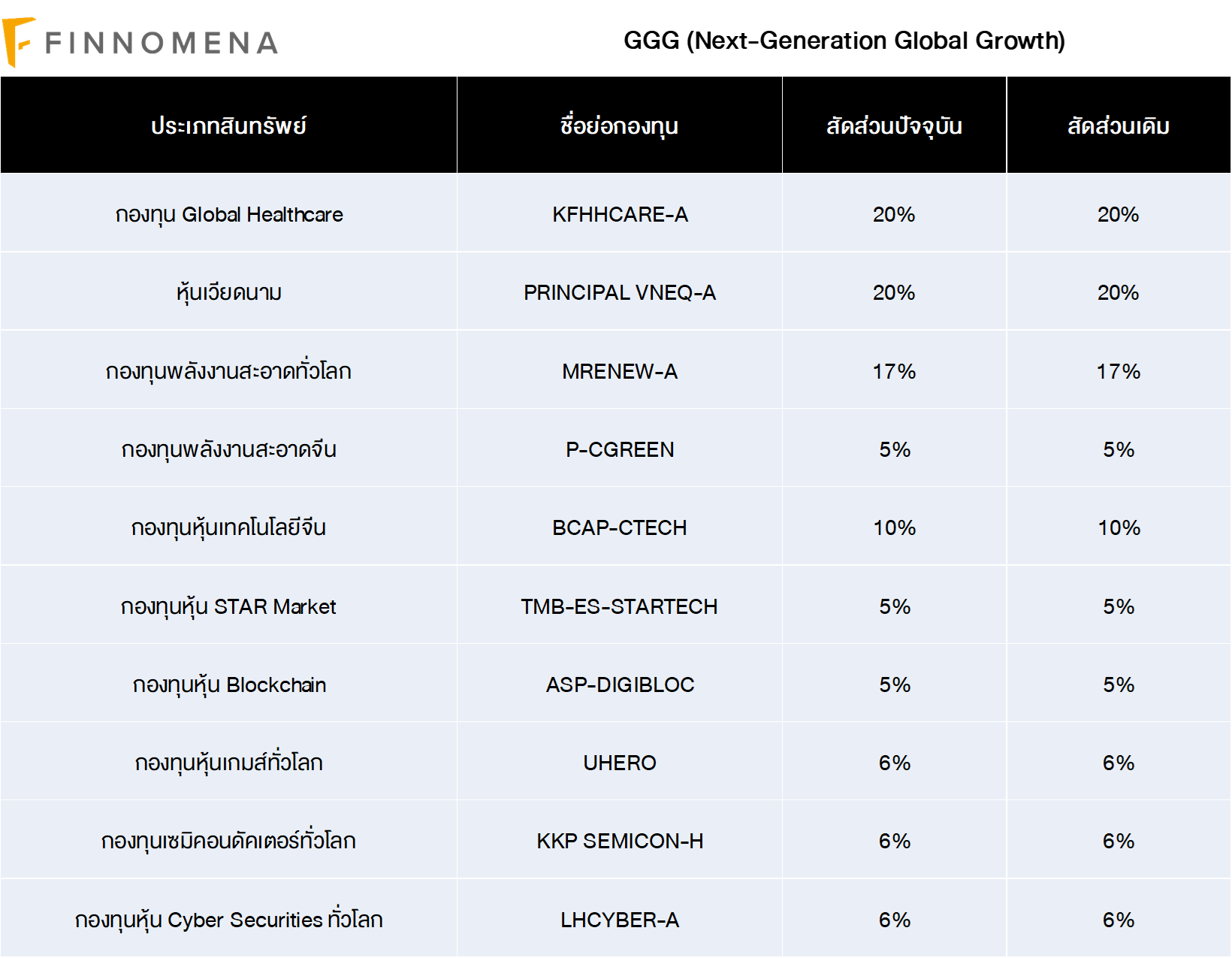

GGG ซึ่งเป็นพอร์ตที่แนวทางลงทุนหุ้น 100% ตลอดเวลา กระจายการลงทุนหลากหลายธีม ประเทศ และใช้ Min.Volatility Optimization เป็นแนวทางในการจัดสรรน้ำหนักเพื่อลดความเสี่ยง ได้ถูกตรวจสอบทั้งในเชิงโมเดลการลงทุน และ กองทุนรวมที่ถือครอง ซึ่งยังคงมีความเหมาะสมกับสถานการณ์การลงทุนปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุนเดิม

อย่างไรก็ตามความผันผวนของภาวะการลงทุนในช่วงที่ผ่านมา ส่งผลต่อแต่ละสินทรัพย์มากน้อยแตกต่างกัน ทำให้พอร์ตการลงทุนอาจมีสัดส่วนที่ผิดเพี้ยนไปจากคำแนะนำ FINNOMENA Investment Team จึงเตรียมดำเนินการแจ้งเตือนเพื้อทำการ Rebalance พอร์ตลงทุนในช่วงต่อไป

—————————————————————————————————————————

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT