ตลาดหุ้นทั่วโลกปรับเพิ่มขึ้นในช่วงต้นปี 2562 ที่ผ่านมาเนื่องจากความคลี่คลายในประเด็นสงครามการค้า และท่าที FED ที่ดูเหมือนจะหยุดการขึ้นดอกเบี้ย และอาจหยุดทำมาตรการลดขนาดงบดุล (QT) แต่นอกจากความคลี่คลายที่เห็นอยู่ตอนนี้ อีกฝั่งของข้อเท็จจริงที่เกิดขึ้นก็คือ เศรษฐกิจโลกมีแนวโน้มชะลอตัวมากขึ้น เช่นเดียวกับการที่นักวิเคราะห์ได้มีการปรับลดประมาณการกำไรบริษัทจดทะเบียนทั่วโลก

Chart Of The Month

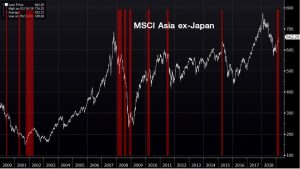

รูปที่ 1 ช่วง Relief Rally ในอดีตถึงปัจจุบันของดัชนี MSCI Asia ex. Japan | ที่มา : Bloomberg

ด้วยเหตุนี้ FINNOMENA Investment Team จึงมีมุมมองว่าการฟื้นตัวของตลาดหุ้นโลกในช่วงที่ผ่านมาเป็น Relief Rally ซึ่งในอดีตจะกินระยะเวลาไม่เกิน 3 เดือน จากนั้นตลาดหุ้นโลกจะเข้าสู่ภาวะผันผวนอีกครั้งตามปัจจัยพื้นฐานทางเศรษฐกิจ และผลประกอบการที่ลดลงในช่วงปลายวัฏจักรเศรษฐกิจ

ทาง FINNOMENA Investment Team แนะนำให้นักลงทุนใช้โอกาสจากการเกิด Relief Rally ในครั้งนี้ในการปรับสมดุลพอร์ต ลดสัดส่วนหุ้นในพอร์ตมาให้อย่างน้อยต่ำกว่าระดับ 50% และเพิ่มการลงทุนให้หลากหลายประเภทสินทรัพย์เพื่อให้ได้รับประโยชน์จากการกระจายการลงทุนมากที่สุด (Diversification Benefits)

Relief Rally คืออะไร

คือช่วงเวลาที่ตลาดหุ้นปรับตัวขึ้นในขณะที่เศรษฐกิจเป็นวัฏจักรขาลง โดยตัวเลขทางเศรษฐกิจมหภาคเริ่มชะลอตัว ผลประกอบการบริษัทจดทะเบียนประกาศออกมาต่ำกว่าคาดการณ์ พร้อมมีการปรับประมาณการในอนาคตลง

Relief Rally ของหุ้นเอเชียเกิดนานแค่ไหน และขึ้นครั้งละเท่าไหร่

นับตั้งแต่ปี 2000 เป็นต้นมา เกิด Relief rally ขึ้นมาแล้ว 12 ครั้ง มีระยะเวลาโดยเฉลี่ย 6 สัปดาห์ นานที่สุดไม่เกิน 9 สัปดาห์ ส่วนผลตอบแทนโดยเฉลี่ยอยู่ที่ 12.9% ครั้งที่น้อยที่สุดเกิดขึ้นช่วงปี 2002 ให้ผลตอบแทน 7.5% ส่วนครั้งที่ผลตอบแทนได้มากที่สุด คือช่วงระหว่างวิกฤตปี 2008 สร้างผลตอบแทนที่ 25% สำหรับรอบนี้เกิดขึ้นมาแล้ว 7 สัปดาห์ และให้ผลตอบแทน 11% นับตั้งแต่วันที่ 3 มกราคมที่ผ่านมา

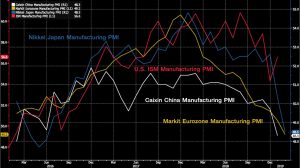

เศรษฐกิจโลกมีแนวโน้มชะลอตัว

รูปที่ 2 ตัวเลข Manufacturing PMI ตลาดที่สำคัญทั่วโลก | ที่มา : Bloomberg

แม้ตลาดหุ้นทั่วโลกจะปรับตัวขึ้นเนื่องจากความคลี่คลายในประเด็นสงครามการค้า และท่าทีชะลอการขึ้นอัตราดอกเบี้ยของ FED จะทำให้บรรยากาศการลงทุนผ่อนคลายลง แต่ปัจจัยพื้นฐานทางเศรษฐกิจยังมีภาพของการชะลอตัวอยู่

ตัวเลข Manufacturing PMI ของสหรัฐฯ ยังอยู่ในระดับสูงกว่า 50.0 จุด แต่ถึงกระนั้น เศรษฐกิจสหรัฐฯ ก็เริ่มมีสัญญาณการขยายตัวในอัตราที่ลดลง รวมถึงตัวเลขทางเศรษฐกิจในภาคส่วนอื่นเริ่มชะลอตัว เช่น อสังหาฯ และค้าปลีก สอดคล้องกับประมาณการ GDP ที่ลดลงจากไตรมาสก่อน

ด้านสหภาพยุโรปส่งสัญญาณชะลอตัวออกมาอย่างชัดเจน โดยตัวเลข Manufacturing PMI (เบื้องต้น) ของเดือนก.พ.ที่ผ่านมา อยู่ที่ระดับ 49.2 จุด ส่วนอัตราเงินเฟ้อยังขยายตัวเมื่อเทียบกับช่วงเวลาเดียวกันเมื่อปีก่อน (YoY) แต่หดตัวเมื่อเปรียบเทียบแบบรายเดือน (MoM) เช่นเดียวกับตัวเลข GDP ที่ขยายตัวลดลงตลอดปีที่ผ่านมา

ส่วนประเทศจีนที่ได้รับผลกระทบโดยตรงจากสงครามการค้า ประกาศตัวเลข GDP ขยายตัวต่ำที่สุดในรอบกว่า 20 ปี ตัวเลข Manufacturing PMI ยังประกาศออกมาต่ำกว่า 50.0 จุด อีกทั้งยอดค้าปลีกและร้านอาหารช่วงตรุษจีนเติบโตเพียง 8.5% ต่ำที่สุดในรอบ 10 ปี ด้วยปัจจัยเหล่านี้ทำให้ทางการจีนต้องใช้มาตรการทางการเงินแบบผ่อนคลายเป็นผลให้ยอดหนี้สาธารณะพุ่งขึ้นอีกครั้ง

กำไรบริษัทจดทะเบียนถูกลดประมาณการ

รูปที่ 3 คาดการณ์ EPS ของดัชนี S&P 500 สหรัฐฯ ที่ปรับลดตั้งแต่ต้นปีที่ผ่านมา | ที่มา : Bloomberg

หลังการประกาศงบการเงินประจำปี 2561 ของบริษัทจดทะเบียนใน S&P 500 จนถึงปลายเดือนกุมภาพันธ์ EPS (กำไรต่อหุ้น) เติบโตประมาณ 18% (YoY) อย่างไรก็ตาม ช่วงต้นปี 2562 นักวิเคราะห์คาดการณ์ EPS ของปีนี้จะเติบโต 6% แต่ในช่วงที่ผ่านมามีการปรับลดประมาณการลงอย่างต่อเนื่องเหลือเพียง 3%

เช่นเดียวกันสำหรับกลุ่ม Asia ex. Japan ที่ก่อนหน้านี้มีการประเมินว่า EPS ในปีนี้จะขยายตัว 5% แต่จนถึงปัจจุบันถูกปรับลดประมาณการลง ล่าสุดคาดการณ์เหลือ 3%

FINNOMENA Investment Team คาดว่าสภาพเศรษฐกิจชะลอตัวจะดำเนินต่อไปตลอดช่วงครึ่งแรกของปี เนื่องจากได้รับผลกระทบจากประเด็นสงครามการค้า วัฏจักรเศรษฐกิจ และยังไร้ปัจจัยที่จะช่วยหนุนการเติบโตของเศรษฐกิจโลก

นโยบายการเงินโลกพลิกกลับมาผ่อนคลายอีกครั้ง

รูปที่ 4 อัตราดอกเบี้ยนโยบายสหรัฐฯ และดัชนี S&P 500 | ที่มา : Bloomberg

ตั้งแต่ปีที่ผ่านมาธนาคารกลางที่สำคัญทั่วโลกเริ่มดำเนินนโยบายการเงินแบบตีงตัว ส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยและลดขนาดงบดุล ทำให้ตลาดการเงินทั่วโลกผันผวนอย่างมาก อย่างไรก็ตามเมื่อปลายปีที่ผ่านมาธนาคารกลางสหรัฐฯ (FED) ออกมาส่งสัญญาณชะลอการปรับขึ้นดอกเบี้ยและพร้อมชะลอการปรับลดขนาดงบดุล

ล่าสุดนายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐฯ (FED) เผยในการพบคณะกรรมาธิการสภาสหรัฐฯ ว่าอาจหยุดการลดขนาดงบดุล แต่ยังไม่มีกำหนดการที่แน่นอน ทำให้ต้องจับตามองการประชุมคณะกรรมการ FOMC ในเดือนมีนาคมอย่างใกล้ชิดว่าอาจมีการเปิดเผยแผนการยุติการลดขนาดงบดุลอย่างเป็นทางการ

นอกจากนั้นธนาคารกลางยุโรป (ECB) และญี่ปุ่น (BOJ) เริ่มแสดงความกังวลต่อสภาพเศรษฐกิจที่เริ่มขยายตัวช้าลง ในขณะที่บางภาคส่วนเริ่มส่งสัญญาณหดตัว โดยออกมาประกาศพร้อมใช้มาตรการผ่อนคลายทางการเงินเพื่อกระตุ้นเศรษฐกิจอีกครั้ง เช่นเดียวกับประเทศจีนที่เศรษฐกิจเริ่มชะลอตัวอันเป็นผลจากสงครามการค้า เมื่อช่วงต้นเดือนก่อนธนาคารกลางจีน (PBOC) ปรับลดระดับ Reserve Requirement Ratio (RRR) เพื่อเพิ่มสภาพคล่องในระบบเศรษฐกิจผ่านการปล่อยสินเชื่อของธนาคารพาณิชย์ ทั้งนี้คาดว่าจะมีการปรับลดอีกในช่วงปีนี้

แม้จะมีมาตรการทางการเงินเพื่อกระตุ้นเศรษฐกิจจากธนาคารกลางที่สำคัญทั่วโลก แต่ผลของมาตรการยังไม่สะท้อนออกมาในตัวเลขทางเศรษฐกิจ ทาง FINNOMENA Investment Team ยังติดตามผลต่อสภาพเศรษฐกิจของมาตรทางการเงินแบบผ่อนคลาย และทิศทางนโยบายทางการเงินจากธนาคารกลางที่สำคัญทั่วโลกอย่างใกล้ชิดอย่างต่อเนื่อง

Yield Play Theme หนุน REITs และ Global Bond ฟื้นตัว

รูปที่ 5 ดัชนี SETPREIT และ FSTREI ฟื้นตัวนับตั้งแต่ช่วงปลายปีที่ผ่านมา | ที่มา : Bloomberg

นับตั้งแต่ช่วงปลายปีก่อนที่นโยบายการเงินของธนาคารกลางทั่วโลกมีแนวโน้มผ่อนคลายมากขึ้น ประกอบกับความไม่แน่นอนของตลาดการเงินและการเมืองระหว่างประเทศ ส่งผลให้มีเม็ดเงินไหลเข้าลงทุนในกลุ่มกองทุนอสังหาริมทรัพย์และ REITs เช่นเดียวกับพันธบัตรรัฐบาลระยะกลางและยาวที่ได้รับอานิสงส์จากปัจจัยดังกล่าวเช่นกัน

จากนโยบายการเงินทั่วโลกมีแนวโน้มผ่อนคลายมากขึ้นในช่วงต่อจากนี้ เนื่องจากสภาพเศรษฐกิจที่ชะลอตัว ประกอบกับความไม่แน่นอนทางการเมือง ทำให้มีแรงซื้อเข้ามาในกลุ่มกองทุนอสังหาริมทรัพย์และ REITs รวมไปถึงตลาดตราสารหนี้ เมื่อพิจารณาปัจจัยพื้นฐานดังกล่าว FINNOMENA Investment Team แนะนำคงสัดส่วนการลงทุนในกองทุนอสังหาริมทรัพย์และ REITs และกองทุนตราสารหนี้ ตามมุมมองการกระจายการลงทุน (Diversification) และ Yield Play Theme (FINNOMENA PORT Strategy 2019)

ทองคำเหมาะที่จะมีในพอร์ต

รูปที่ 6 ทิศทางราคาทองคำ ค่าเงินหยวน (จีน) และรูปี (อินเดีย) | ที่มา : Bloomberg

ความผันผวนของตลาดการเงินและความไม่แน่นอนทางการเมืองระหว่างประเทศ หนุนให้ปริมาณการถือครองทองคำของกองทุน ETF แตะระดับสูงสุดในรอบ 5 ปี สะท้อนการเข้าซื้อและลงทุนเพื่อกระจายความเสี่ยงและลดความผันผวน

ประกอบกับแนวโน้มค่าเงินและสภาพเศรษฐกิจของจีนและอินเดียคลายความกดดันเมื่อเทียบกับปีก่อน ทำให้มีแรงซื้อทองคำในฐานะเครื่องประดับและสินทรัพย์ปลอดภัย นอกจากนั้นทางการจีนทยอยเพิ่มสัดส่วนทองคำในทุนสำรองระหว่างประเทศอีกครั้ง

แม้ราคาทองคำจะปรับตัวขึ้นมากว่า 15% จากช่วงสิงหาคม 2561 สู่ระดับ 1,320 – 1,340 ดอลลาร์ อย่างไรก็ตามด้วยแนวโน้มเศรษฐกิจโลกชะลอตัวและความไม่แน่นอนทางการเมือง ทางFINNOMENA Investment Team ยังคงแนะนำถือครองทองคำในพอร์ตการลงทุนเพื่อลดความผันผวนของพอร์ตการลงทุนโดยรวม

บริโภคภายในหนุนเศรษฐกิจไทย แม้ปัจจัยภายนอกซบเซา

รูปที่ 7 ตัวเลข GDP และการขยายแต่ละภาคส่วนประจำไตรมาส 4 ปี 2561 | ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

เดือนที่ผ่านมา สภาพัฒน์ฯ ประกาศตัวเลข GDP ไตรมาสที่ 4/2561 และทั้งปี 2561 สำหรับตัวเลข GDP ไตรมาสที่ 4 ขยายตัว 3.7% (YoY) และปี 2561 ขยายตัว 4.1% (YoY) ซึ่งมีปัจจัยสนับสนุนจากการบริโภคเอกชน (ภายในประเทศ) และการลงทุนภาครัฐและเอกชน โดยได้รับแรงหนุนจากการกระจายตัวของรายได้ อัตราดอกเบี้ยและอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ประกอบกับมาตรการจากภาครัฐและการปรับตัวดีขึ้นของการลงทุนภาคเอกชน

รูปที่ 8 การขยายตัวของภาคการส่งออกรายไตรมาสตลอดปี 2561 | ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ด้านการส่งออก แม้จะยังขยายตัวเมื่อเทียบกับปีก่อนหน้า (YoY) แต่มูลค่าการส่งออกชะลอตัวตามปริมาณและมูลค่าการส่งออกเมื่อพิจารณารายไตรมาส โดยเมื่อต้นปีมีอัตราการขยายตัวในระดับ 12 – 14% อย่างไรก็ตามช่วงปลายปีตัวเลขดังกล่าวลดลงมาที่ระดับ 2.3 – 2.6% ขณะที่ภาคการท่องเที่ยวแม้จะขยายตัวน้อยกว่าปีก่อน และหดตัวในช่วงไตรมาสที่ 2 และ 3 แต่เริ่มมีสัญญาณของการฟื้นตัวอีกครั้งในไตรมาสที่ 4 ปี 2561

รูปที่ 9 การขยายตัวของภาคการท่องเที่ยวรายไตรมาสตลอดปี 2561 | ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

จากตัวเลขทางเศรษฐกิจที่ประกาศออกมาเผยให้เห็นแนวโน้มทางเศรษฐกิจไทยที่ได้รับผลกระทบจากปัจจัยภายนอก อย่างไรก็ตามยังได้รับอานิสงฆ์จากการขยายตัวของเศรษฐกิจในประเทศและการท่องเที่ยวที่มีสัญญาณฟื้นตัว

FINNOMENA Investment Team มีมุมมองการขยายตัวของเศรษฐกิจในประเทศที่ได้รับแรงหนุนจากความชัดเจนทางการเมืองหลังมีกำหนดการเลือกตั้งอย่างเป็นทางการจะส่งผลดีต่อเศรษฐกิจในประเทศและหนุนการท่องเที่ยวเป็นปัจจัยหนุนตลาดในช่วงก่อนการเลือกตั้ง พร้อมแรงซื้อจากนักลงทุนต่างชาติตั้งแต่ต้นปีกว่า 7,500 ล้านบาท ส่วนสถานการณ์และผลกระทบหลังการเลือกตั้งยังเป็นสิ่งที่ FINNOMENA Investment Team ติดตามอย่างใกล้ชิด

โมเดลพอร์ตการลงทุนแนะนำของ FINNOMENA

GAR และ TOP5

เศรษฐกิจโลกยังมีแนวโน้มชะลอตัวเนื่องจากปัจจัยความเสี่ยงต่าง ๆ ที่ได้กล่าวไปข้างต้น FINNOMENA Investment Team ยังเน้นกระจายการลงทุนในหลายชนิดสินทรัพย์ โดยเฉพาะสินทรัพย์ที่ให้ผลตอบแทนดีในหลากหลายวัฏจักรเศรษฐกิจอย่างอสังหาฯ ตราสารหนี้ และทองคำ ในพอร์ต GAR และ TOP5 จากความกังวลและความผันผวนในตลาดการเงิน ส่งผลให้ยังมีเม็ดเงินไหลเข้าสินทรัพย์ดังกล่าว ส่งให้ราคาปรับตัวขึ้นตลอดเดือนที่ผ่านมา โดยพอร์ต GAR และ TOP5 มีสัดส่วนการลงทุนในสินทรัพย์ดังกล่าวอยู่ 60% ของพอร์ตการลงทุน

ขณะที่หุ้นไทยซึ่งมีสัดส่วนการลงทุนอยู่ 20% ยังคงแนะนำสัดส่วนการลงทุนเดิม เนื่องจากได้รับแรงหนุนจากความชัดเจนทางการเมืองหลังมีกำหนดการเลือกตั้งอย่างเป็นทางการ จะส่งผลดีต่อเศรษฐกิจในประเทศและหนุนการท่องเที่ยวเป็นปัจจัยหนุนตลาดในช่วงก่อนการเลือกตั้ง พร้อมแรงซื้อจากนักลงทุนต่างชาติตั้งแต่ต้นปีกว่า 7,500 ล้านบาท ส่วนกองทุน Absolute Return เริ่มกลับมาฟื้นตัว ช่วยลดความผันผวนของพอร์ตโดยรวมลงตลอดเดือนที่ผ่านมา

GIF

ประเด็นการค้าที่คลายความกังวล อัตราผลตอบแทนของตราสารหนี้เอเชียที่น่าสนใจ ส่งผลให้กองทุนรวมผสมกลุ่มอาเซียนเริ่มฟื้นตัวนับตั้งแต่ต้นปีที่ผ่านมา ขณะที่หุ้นไทยที่มีสัดส่วนการลงทุนอยู่ 20% ได้รับ แรงหนุนจากความชัดเจนทางการเมืองหลังมีกำหนดการเลือกตั้งอย่างเป็นทางการ จะส่งผลดีต่อเศรษฐกิจในประเทศและหนุนการท่องเที่ยวเป็นปัจจัยหนุนตลาดในช่วงก่อนการเลือกตั้ง พร้อมแรงซื้อจากนักลงทุนต่างชาติตั้งแต่ต้นปีกว่า 7,500 ล้านบาท

อย่างไรก็ตามประเด็นสงครามการค้าและความไม่แน่นอนทางการเมืองทั่วโลก ประกอบกับคาดการณ์การเติบโตของเศรษฐกิจโลกที่ลดลง ยังเป็นปัจจัยที่กดดันตลาดการเงินโลก ทำให้ FINNOMENA IC ยังเน้นให้กระจายการลงทุนในหลายชนิดสินทรัพย์กองทุนที่มีการลงทุนแบบ Yield Play ตามนโยบายการลงทุนของพอร์ต GIF ที่แนะนำลงทุนในตราสารหนี้ อสังหาฯ ซึ่งปรับตัวขึ้นมาตลอดในช่วงที่ตลาดผันผวน

GCP

จากสัดส่วนการลงทุนในสินทรัพย์เสี่ยงต่ำอย่างตราสารหนี้ถึง 65% อสังหาฯ 15% เน้นให้กระจายการลงทุนในหลายชนิดสินทรัพย์ และเพิ่มน้ำหนักการลงทุนในสินทรัพย์ที่สร้างผลตอบแทนได้ดีในหลายวัฏจักรเศรษฐกิจอย่างอสังหาฯ ตราสารหนี้ และทองคำ

นับตั้งแต่ไตรมาสที่ 4 ปี 2018 มีเม็ดเงินลงทุนจากต่างชาติเข้าลงทุนในตราสารหนี้ไทยอายุ 3 – 10 ปี หนุนให้กองทุนตราสารหนี้ระยะกลางสร้างผลตอบแทนได้ดีในช่วงเวลาดังกล่าว

ขณะที่ตลาดหุ้นไทยได้รับแรงหนุนจากความชัดเจนทางการเมืองหลังมีกำหนดการเลือกตั้งอย่างเป็นทางการ จะส่งผลดีต่อเศรษฐกิจในประเทศและหนุนการท่องเที่ยวเป็นปัจจัยหนุนตลาดในช่วงก่อนการเลือกตั้ง พร้อมแรงซื้อจากนักลงทุนต่างชาติตั้งแต่ต้นปีกว่า 7,500 ล้านบาท ด้วยสัดส่วนการลงทุนที่ 20% ส่งผลให้พอร์ต GCP สร้างผลตอบแทนอย่างเหมาะสมพร้อมความผันผวนในระดับต่ำ

1st Million / GOAL

สำหรับพอร์ตการลงทุน Goal และ 1stM FINNOMENA IC แนะนำลงทุนด้วยกลยุทธ์ Dollar Cost Average (DCA) อย่างสม่ำเสมอ ซึ่งจะให้อัตราผลตอบแทนที่ดีในระยะยาวจากการถัวเฉลี่ยความเสี่ยงและต้นทุน ด้วยการกระจายการลงทุนตามระยะเวลา เมื่อประกอบกับพอร์ตการลงทุนได้มีการจัด Assets Allocation ซึ่งประกอบไปด้วยทั้งสินทรัพย์ปลอดภัยอย่างทองคำ ตราสารหนี้ และสินทรัพย์เสี่ยงอย่างกองทุนหุ้นตามระดับความเสี่ยง ที่จะช่วยให้เกิดผลตอบแทนจากการลงทุนตามคาดหวังในระยะยาว ภายใต้ความผันผวนที่เลือกไว้

โดย FINNOMENA IC

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน