สถานการณ์ความตึงเครียดระหว่างรัสเซียและยูเครนปะทุเป็นการบุกเต็มรูปแบบจากฝั่งรัสเซีย ส่งผลให้ราคาสินค้าโภคภัณฑ์โดยเฉพาะด้านพลังงานปรับตัวขึ้นอย่างรวดเร็ว เช่นเดียวกับราคาทองคำที่หนุนด้วยเม็ดเงินซึ่งหมุนออกจากสินทรัพย์เสี่ยง

ขณะเดียวกันอัตราเงินเฟ้อที่อยู่ในระดับสูงมาตลอดส่งให้ธนาคารกลางสหรัฐฯ (FED) ต้องขึ้นอัตราดอกเบี้ยนโยบายในการประชุมเดือนมีนาคมนี้ 0.25%

ด้วยปัจจัยกดดันที่กล่าวมาทำให้ตลาดหุ้นต่างปรับตัวลง ในขณะที่ผลประกอบการยังเติบ โตแข็งแกร่งช่วยคลายมูลค่าที่ตึงตัว ซึ่งอาจเป็นช่วงเวลาที่ตลาดเสนอโอกาสการลงทุนที่น่าสนใจมาให้อีกครั้งในสภาวะที่นักลงทุนทั่วโลกกำลังตื่นตระหนก FINNOMENA Investment Team จึงติดตามปัจจัยต่างๆ อย่างใกล้ชิดเพื่อพิจารณาให้คำแนะนำการลงทุนจากโอกาสในครั้งนี้

MEVT – Macro

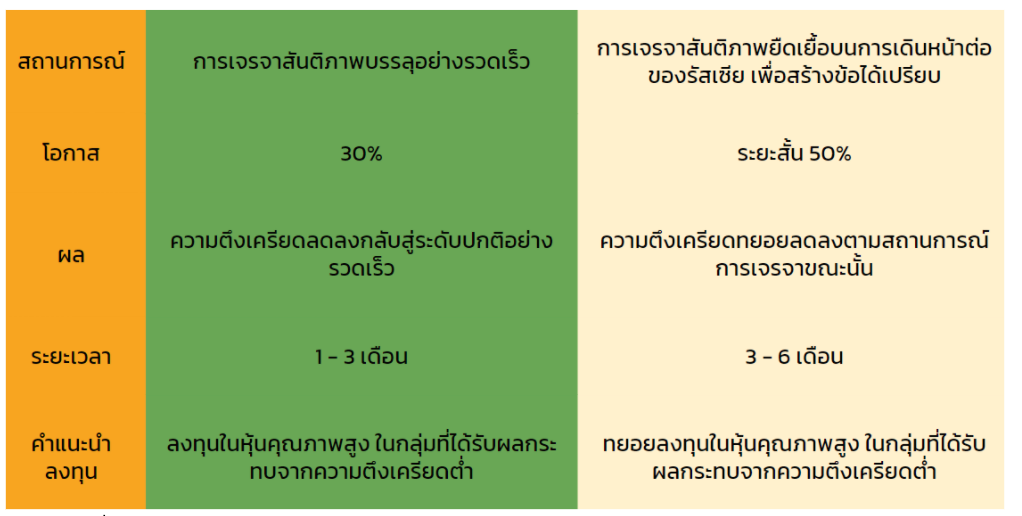

FINNOMENA Investment Team มองว่าในระยะสั้นสถานการณ์การรบจะยืดเยื้อ รัสเซียยังเดินหน้าบุกต่อไปท่ามกลางสถานการณ์ที่ชัดเจนมากขึ้น โดยระหว่างนั้นอาจมีการเจรจาเกิดขึ้นเป็นระยะ ซึ่งมีโอกาสที่การเจรจาจะบรรลุข้อตกลงสันติภาพทำให้สถานการณ์จบลงรวดเร็วมากขึ้น ทั้งนี้ไม่ว่าสถานการณ์จะยืดเยื้อหรือจบลงรวดเร็ว การลงทุนควรเน้นไปยังหุ้นคุณภาพสูงที่ได้รับผลกระทบต่ำ

รูปที่ 1 : สถานการณ์และความเป็นไปได้ของเหตุการณ์ระหว่างรัสเซียและยูเครน | Source : FINNOMENA As of 01/03/2022

ส่วนการบุกชาติที่มิใช่สมาชิก NATO มีความเป็นไปได้รองลงมา โดยมีความเป็นไปได้มากขึ้นหากสามารถยึดครองยูเครนได้แล้ว แต่คาดว่ามีโอกาสเกิดขึ้นน้อยเนื่องจากรัสเซียจะเจอกับมาตรการคว่ำบาตรอย่างหนัก แนะนำถือครองหุ้นคุณภาพสูงที่รับผลกระทบต่ำ

และสำหรับการบุกชาติที่เป็นสมาชิก NATO เป็นเหตุการณ์ที่มีโอกาสเกิดขึ้นน้อยมากเช่นเดียวกับการเกิดสงครามนิวเคลียร์เพราะจะเกิดผลกระทบมหาศาล แต่หากเกิดขึ้นจริงแนะนำถือครองสินทรัพย์ปลอดภัยและเงินสด

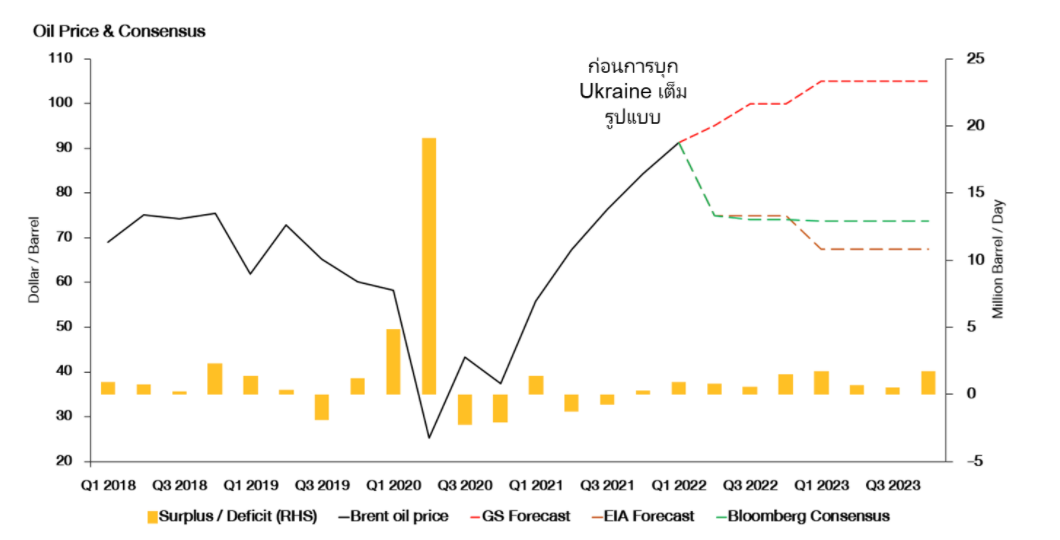

รูปที่ 2 : ราคาน้ำมันดิบ (Brent) และคาดการณ์ราคาน้ำมัน รวมไปถึงส่วนต่างอุปสงค์และอุปทาน | Source : Bloomberg, Goldman Sachs, FINNOMENA, EIA As of 01/02/2022

อย่างไรก็ตามผลกระทบได้ปรากฎให้เห็นผ่านราคาสินค้าโภคภัณฑ์ที่ปรับตัวขึ้นอย่างรวดเร็วโดยเฉพาะราคาน้ำมัน ก๊าซธรรมชาติ และถ่านหิน ซึ่งราคาจะลดลงเมื่อสถานการณ์คลี่คลาย

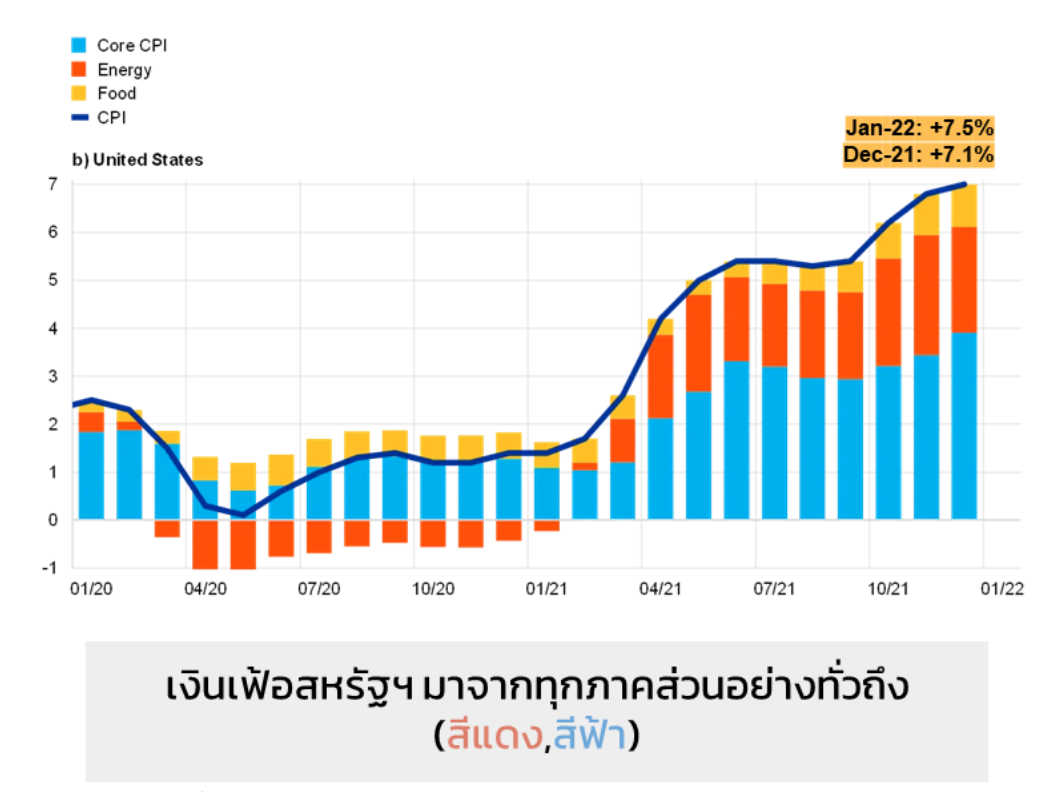

รูปที่ 3 : ดัชนี CPI, Core CPI และส่วนประกอบดัชนี CPI ของสหรัฐฯ | Source : ECB As of 02/03/2022

ด้านอัตราเงินเฟ้อสหรัฐฯ ที่ตลาดต่างจับตามองมาโดยตลอด เมื่อพิจารณาส่วนประกอบจะพบความเคลื่อนไหวที่น่าสนใจว่ามีเงินเฟ้อเกิดขึ้นในทุกภาคส่วนซึ่งสะท้อนผ่าน Core CPI ที่เพิ่มขึ้นเช่นเดียวกับ CPI ซึ่งรวมผลของราคาพลังงานและอาหารไปด้วย

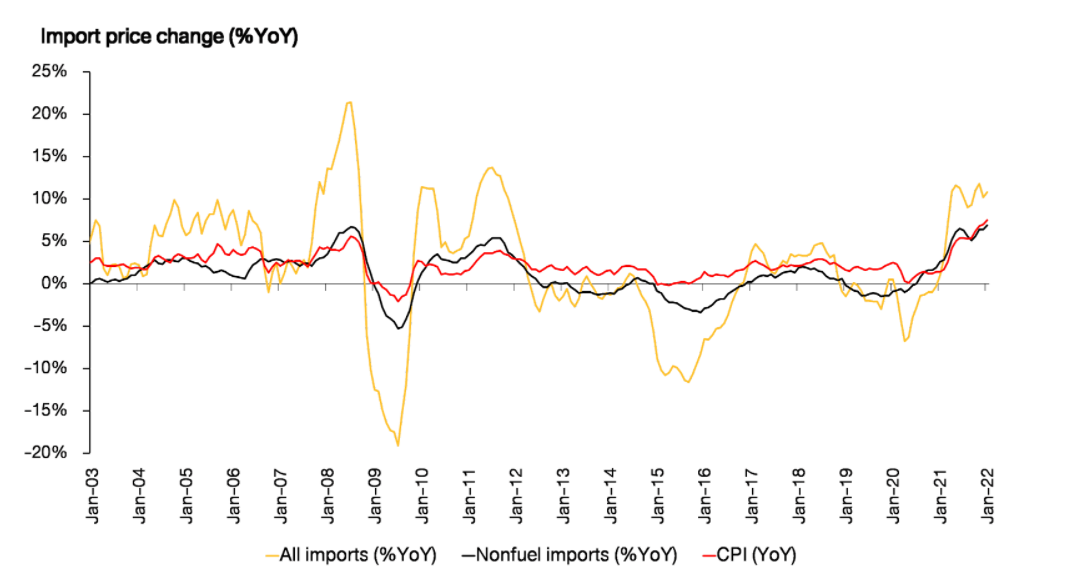

รูปที่ 4 : ดัชนี CPI และการเปลี่ยนแปลงราคาสินค้านำเข้าของสหรัฐฯ | Source : Bloomberg, FINNOMENA As of 02/03/2022

จากรูปที่ 3 เห็นได้ชัดเจนว่าราคาสินค้านำเข้าทุกประเภท (All imports) เพิ่มขึ้นรวดเร็วเมื่อครึ่งแรกของปีที่แล้วก่อนจะทรงตัวในระดับเดิม ขณะที่ราคาสินค้านำเข้าที่ไม่ใช่พลังงาน (Nonfuel imports) กลับยังเพิ่มขึ้นไปพร้อมกับตัวเลข CPI นี่จึงเป็นอีกสาเหตุให้เงินเฟ้อในสหรัฐฯ เกิดขึ้นทุกภาคส่วน

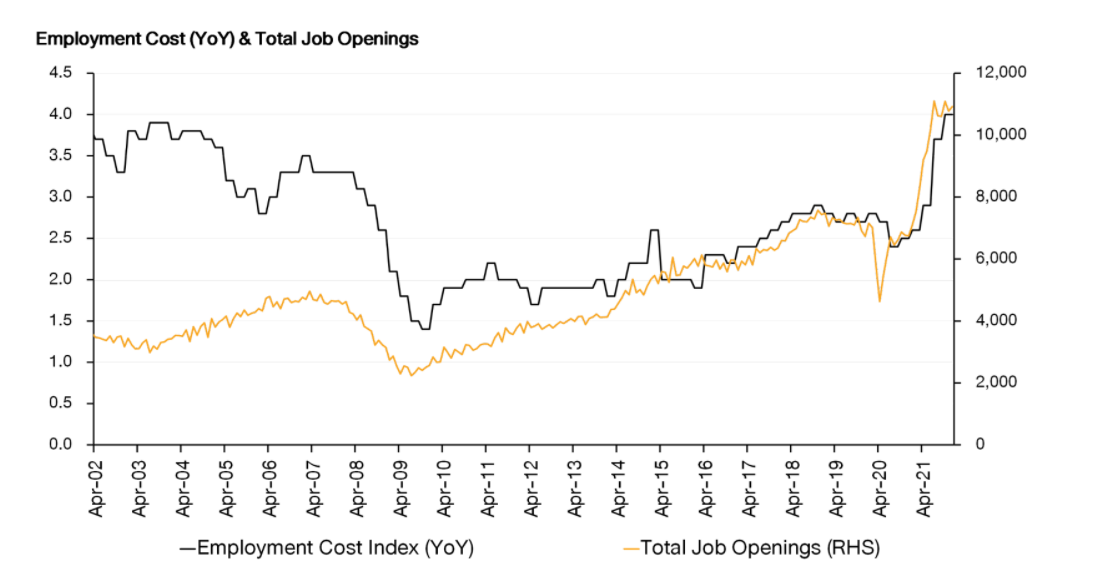

รูปที่ 5 : ต้นทุนค่าจ้างแรงงาน (สีดำ) และจำนวนงานที่เปิดรับสมัคร (สีเหลือง) | Source : Bloomberg, FINNOMENA As of 02/03/2022

นอกจากปัจจัยด้านราคาสินค้าแล้ว การจ้างงานที่กระชากตัวทันทีจนขาดแคลนแรงงานหลังการแพร่ระบาดคลี่คลาย ส่งให้ค่าจ้างแรงงานที่เพิ่มขึ้นอย่างรวดเร็วจึงเป็นอีกปัจจัยทำให้อัตราเงินเฟ้อเพิ่มขึ้นมาก

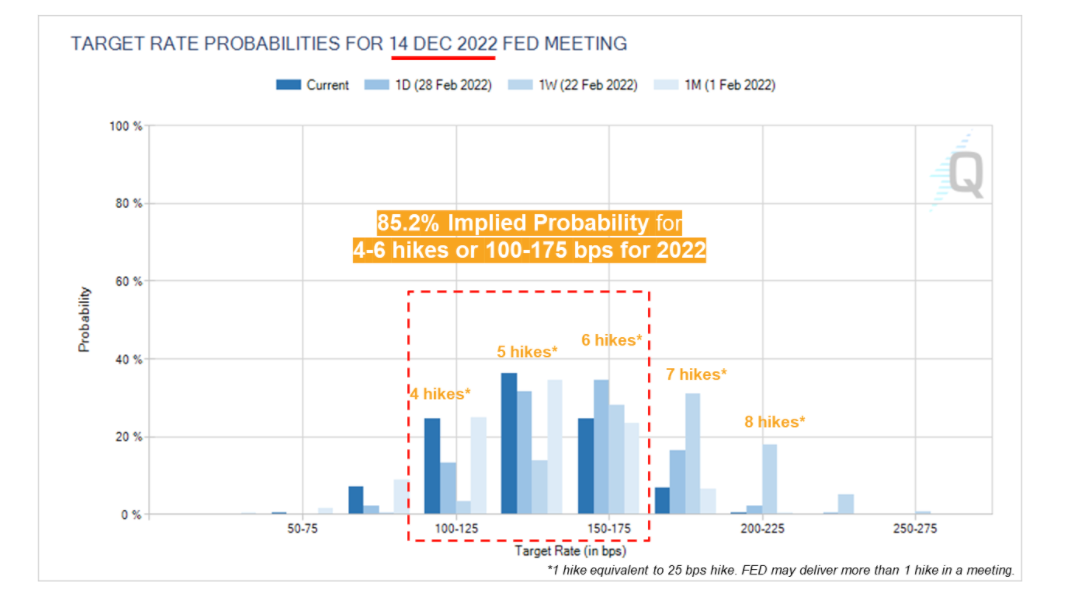

รูปที่ 6 : มุมมองของนักลงทุนในตลาดต่อการปรับอัตราดอกเบี้ย | Source : CME Group As of 02/03/2022

Fed Funds Futures จาก CME Group สะท้อนว่าตลาดคาด FED จะขึ้นดอกเบี้ยในการประชุมเดือนมีนาคมนี้ 0.25% เป็นที่แน่นอน ขณะที่ทั้งปี 2022 ตลาดลดมุมมองการขึ้นดอกเบี้ยจาก 125-200 bps ซึ่งเท่ากับการขึ้นดอกเบี้ย 5-7 ครั้ง ลงมาที่ 100-175 bps เทียบเท่าการขึ้นดอกเบี้ย 4-6 ครั้ง

นักวิเคราะห์ส่วนใหญ่กว่า 41% มองว่าแม้ FED ขึ้นดอกเบี้ย 1.50% ในปี 2022 ก็ยังน้อยและช้าเกินไปที่จะช่วยควบคุมอัตราเงินเฟ้อ ขณะที่ 39% มองว่าช่วยหยุดเงินเฟ้อได้โดยไม่กระทบกับเศรษฐกิจ และ 16% มองว่าสามารถควบคุมเงินเฟ้อได้แต่จะกระทบกับเศรษฐกิจ ส่วนความตึงเครียดระหว่างรัสเซียและยูเครนกลับถูกมองว่าไม่ใช่ปัจจัยที่มีผลต่อการหยุดขึ้นดอกเบี้ยของ FED

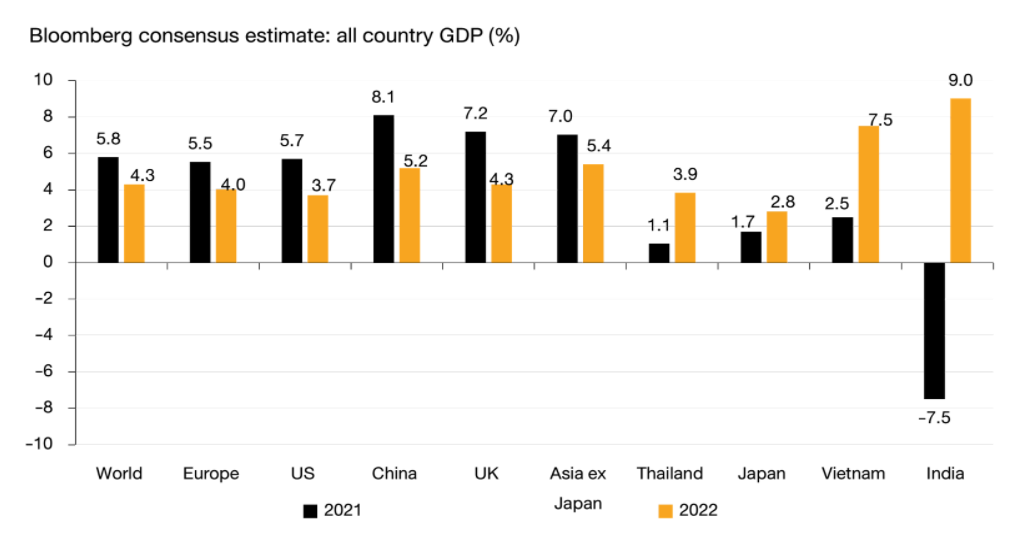

รูปที่ 7 : คาดการณ์การเติบโตของเศรษฐกิจแต่ละประเทศ (GDP) ปี 2021 และ 2022 | Source : Bloomberg, FINNOMENA As of 02/03/2022

ประมาณการการเติบโตเศรษฐกิจจาก Bloomberg consensus ปี 2022 เศรษฐกิจของทุกประเทศยังเติบโตซึ่งจะเห็นว่าประเทศฝั่งเอเชียมีเศรษฐกิจที่เติบโตขึ้นจากปี 2021 ด้านสหรัฐฯ ยุโรป และจีนยังคงขยายตัวแต่ลดลงจากปีที่แล้ว

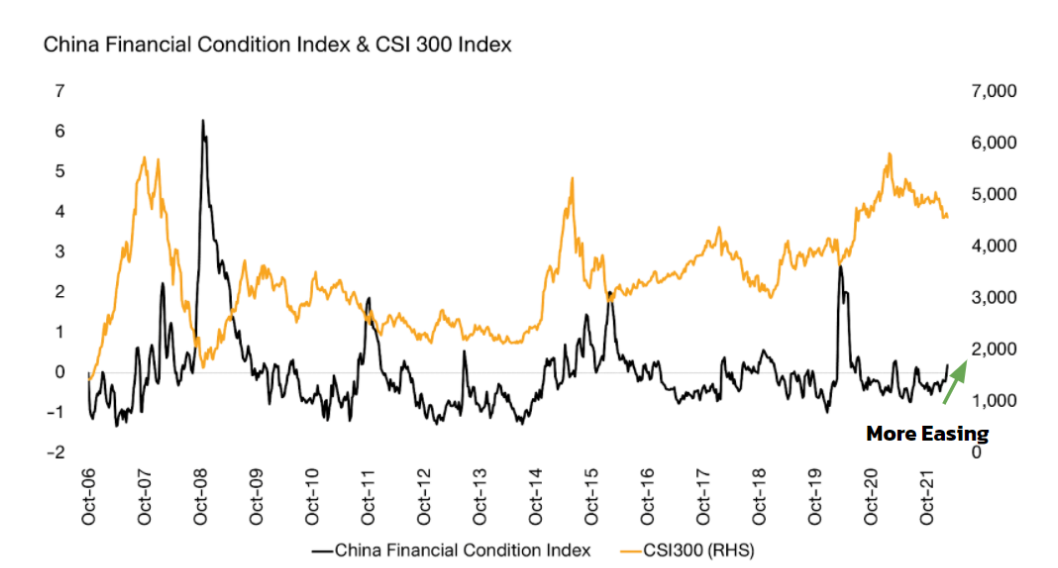

รูปที่ 8 : ดัชนี CSI300 และ China Financial Condition Index | Source : Bloomberg, FINNOMENA As of 02/03/2022

ปีที่ผ่านมาประเทศจีนดำเนินนโยบายการเงินที่ค่อนข้างตึงตัวสวนทางแนวโน้มนโยบายการเงินทั่วโลก แต่ในปีนี้คาดกันว่าจะกลับมาใช้นโยบายการเงินผ่อนคลายมากขึ้นเพื่อกระตุ้นเศรษฐกิจซึ่งชะลอตัวชัดเจน สะท้อนผ่าน China Financial Index ที่ปรับตัวขึ้นอันเป็นสัญญาณผ่อนคลายในระบบการเงิน โดยส่วนหนึ่งเป็นผลจากการอัดฉีดเงินเข้าระบบพร้อมลดอัตราดอกเบี้ยราวปลายปีที่แล้ว

ภาพรวมจากมุมมอง Macro สรุปได้ว่าเศรษฐกิจสหรัฐฯ มีความแข็งแกร่ง การจ้างงานฟื้นตัวเด่น FED เดินหน้าขึ้นดอกเบี้ยตลอดปีเพื่อชะลออัตราเงินเฟ้อ ด้านยุโรปมีพัฒนาการของเศรษฐกิจและมีโอกาสขึ้นดอกเบี้ย แต่ยังมีปัจจัยเสี่ยงด้านพลังงานกับประเทศรัสเซีย ส่วนประเทศจีนคาดว่าจะใช้นโยบายการเงินแบบผ่อนคลายสนับสนุนการขยายตัวของเศรษฐกิจ ขณะที่ราคาพลังงานยังอยู่ในระดับสูง และจะเคลื่อนไหวตามสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครน

MEVT – Earnings

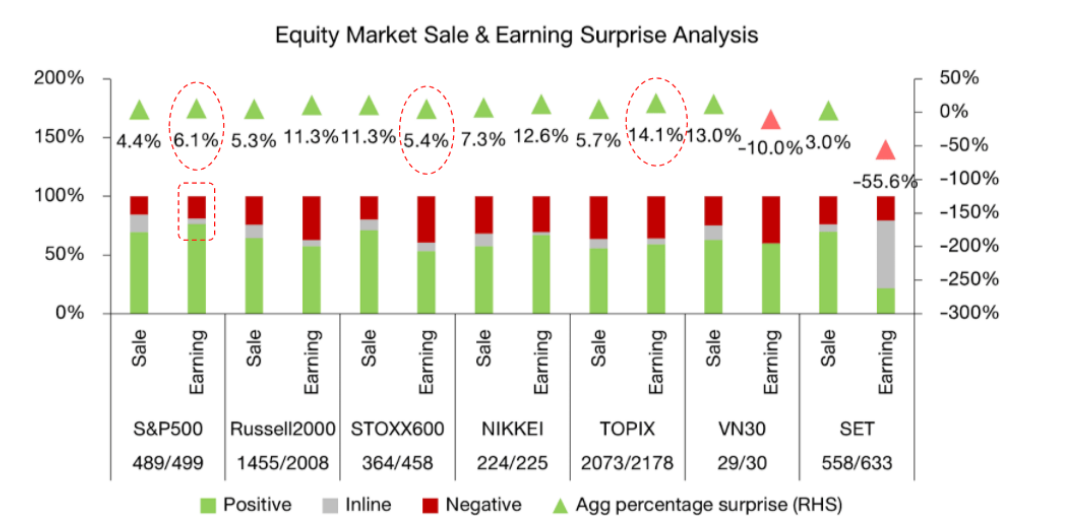

รูปที่ 9 : ผลประกอบการทั้งรายได้และกำไรไตรมาสที่ 4 เปรียบเทียบกับคาดการณ์ | Source : Bloomberg, FINNOMENA As of 02/03/2022

ผลประกอบการไตรมาส 4 ปี 2021 เปิดเผยออกมามากพอที่จะเห็นแนวโน้มแล้ว ดัชนี S&P 500 มีสัดส่วนบริษัทที่ทำกำไรสูงกว่าคาดการณ์มากที่สุด ด้านรายได้ก็สูงกว่าคาดการณ์โดดเด่นไม่แพ้ดัชนีอื่นเช่นกัน ด้านดัชนี TOPIX แม้มีสัดส่วนบริษัททำกำไรสูงกว่าคาดการณ์ไม่มากเท่า S&P 500 แต่เมื่อวัดจากปริมาณเงินกลับมากกว่าดัชนีอื่นอย่างชัดเจน ส่วนดัชนี STOXX 600 สัดส่วนจำนวนบริษัทที่ทำกำไรสูงกว่าคาดการณ์ไม่มากเท่า S&P 500 และ TOPIX

ส่วนดัชนี VN30 มีสัดส่วนบริษัทที่ทำกำไรมากกว่าคาดมากกว่าบริษัทที่ทำกำไรต่ำกว่าคาด แต่ปริมาณกำไรกลับต่ำกว่าคาดประมาณ 10% เนื่องจากบริษัทขนาดใหญ่อย่างสายการบิน Vietjet มีผลประกอบการต่ำกว่าคาดมากจากผลกระทบของ COVID

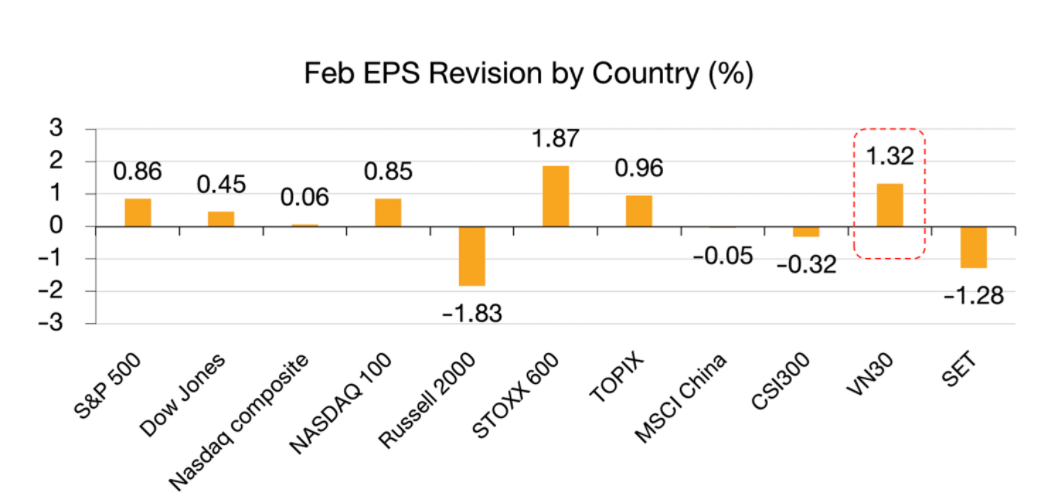

รูปที่ 10 : การปรับประมาณการ EPS ของดัชนีทั่วโลก เดือนกุมภาพันธ์ | Source : Bloomberg, FINNOMENA As of 02/03/2022

ส่วนการปรับประมาณการกำไรต่อหุ้น (EPS) ในเดือนกุมภาพันธ์ พบว่าดัชนี VN30 ถูกปรับเพิ่มประมาณการ 1.32% เป็นรองเพียงดัชนี STOXX 600 ของยุโรป ส่วนดัชนี S&P 500, Dow Jones และ Nasdaq ก็ถูกปรับเพิ่มประมาณการที่น่าพอใจเช่นกัน

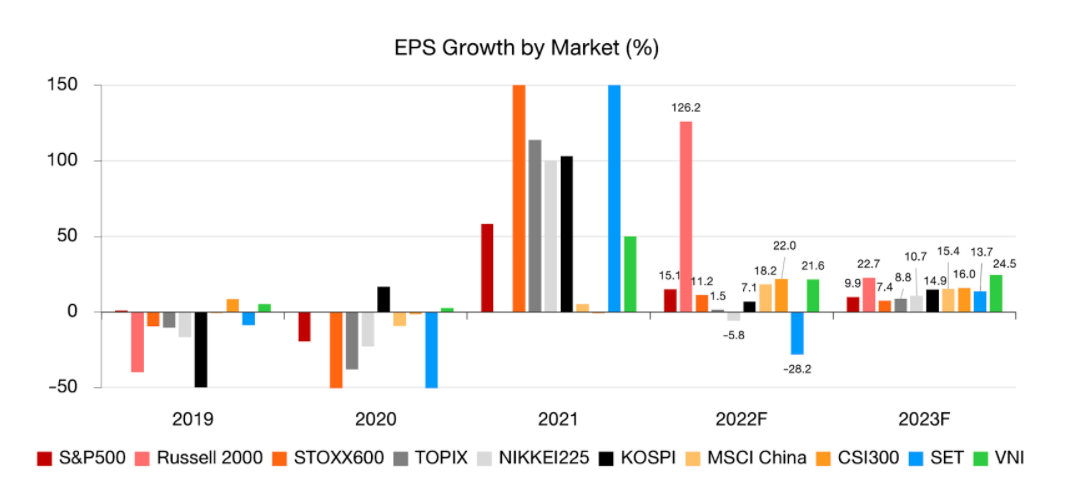

รูปที่ 11 : ประมาณการการเติบโตของ EPS แต่ละดัชนีระหว่างปี 2019-2023 | Source : Bloomberg, FINNOMENA As of 02/03/2022

ภาพรวมประมาณการการเติบโตของ EPS สำหรับปี 2022 อยู่ในแดนขยายตัวเกือบทุกดัชนียกเว้นเพียงดัชนี Nikkei 225 และ SET ด้านดัชนี Russell 2000 กลับมีประมาณการการเติบโตกว่าดัชนีอื่นโดดเด่นชัดเจน ส่วนดัชนี S&P500 ก็ถูกคาดว่าจะเติบโตมากกว่า 10% เช่นกัน

ภาพรวมตลาดหุ้นประเทศพัฒนาแล้วมีการปรับประมาณการ EPS ที่แข็งแกร่ง โดยเฉพาะสหรัฐฯ ที่มีผลประกอบการเติบโตสูงกว่าคาดการณ์มาก ขณะที่เวียดนามมีการปรับประมาณการกำไรโดดเด่นที่สุดในกลุ่มตลาดเกิดใหม่ ส่วนดัชนี SET มีผลประกอบการที่ไม่โดดเด่นมากรวมถึงประมาณการไม่สดใสมากนัก อย่างไรก็ตามก็ยังต้องพึงระวังถึงผลกระทบจากวิกฤตสงครามที่อาจส่งผลต่อแนวโน้มคาดการณ์การเติบโตของกำไรโดยเฉพาะพื้นที่และกลุ่มอุตสาหกรรมอาจได้รับผลกระทบโดยตรง

MEVT – Valuation

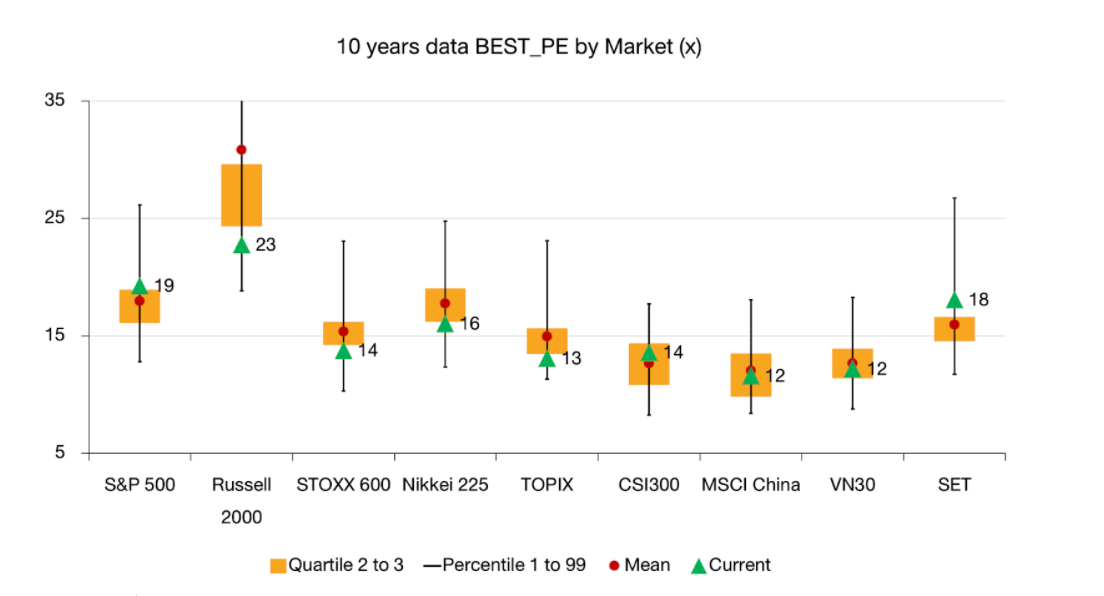

รูปที่ 12 : อัตราส่วน P/E ในปัจจุบัน และสถิติย้อนหลัง 10 ปี | Source : Bloomberg, FINNOMENA As of 02/03/2022

เปรียบเทียบประมาณการ P/E ที่สะท้อนถึงระดับมูลค่าของดัชนีแต่ละตลาดพบว่าดัชนีหลายตลาดเริ่มหลุดกรอบล่าง ซึ่งหมายความว่าระดับมูลค่าค่อนข้างต่ำเมื่อเทียบกับสถิติย้อนหลัง 10 ปี เช่น ดัชนี STOXX600, Nikkei 225 และอีกหลายดัชนีก็มีระดับมูลค่าที่ต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ดังนั้นจึงสรุปได้ว่าการปรับตัวลงตั้งแต่ต้นปีส่งให้มูลค่าที่เคยตึงตัวกลับมาคลายตัวอย่างชัดเจน

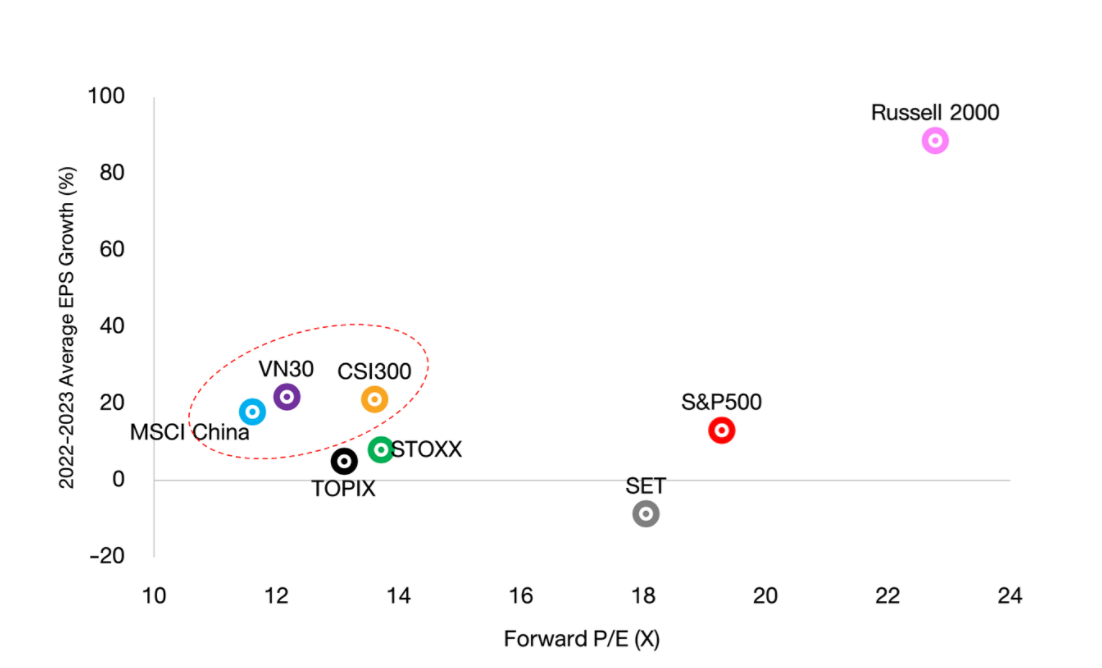

รูปที่ 13 : เปรียบเทียบการเติบโตของกำไรเฉลี่ยระหว่างปี 2022-2023 และค่า Forward P/E แต่ละดัชนีทั่วโลก | Source : Bloomberg, FINNOMENA As of 02/03/2022

เมื่อนำการเติบโตของ EPS เปรียบเทียบกับระดับ P/E ของแต่ละตลาดจะเห็นภาพชัดเจนว่าดัชนีตลาดหุ้นสหรัฐฯ มีการเติบโตสูงแต่ก็ยังมีมูลค่าสูงกว่าดัชนีอื่น สะท้อนความคาดหวังของนักลงทุนที่สูงกว่าเช่นกัน ส่วนดัชนี VN30 ยังมีการเติบโตโดดเด่นพร้อมมูลค่าที่สมเหตุสมผลเมื่อเทียบกับดัชนีอื่น

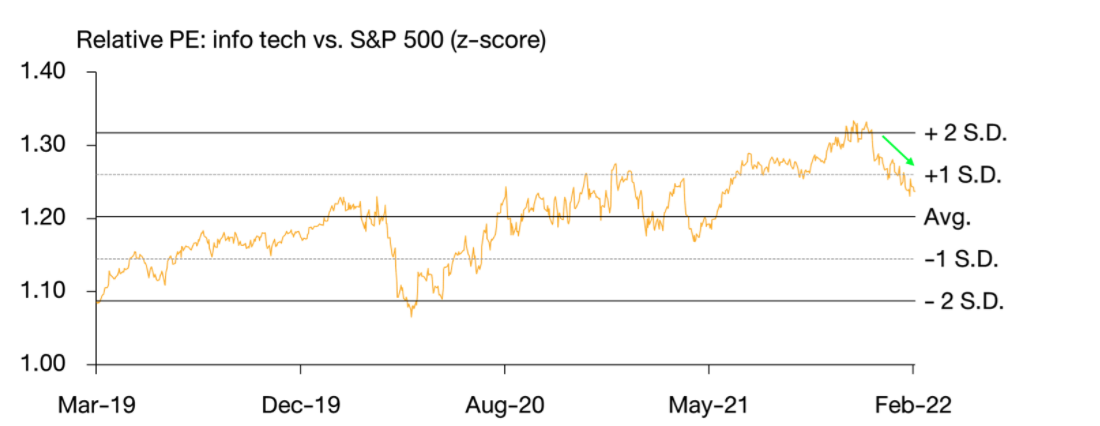

รูปที่ 14 : เปรียบเทียบอัตราส่วน P/E ระหว่าง Info tech sector กับดัชนี S&P 500 | Source : Bloomberg, FINNOMENA As of 02/03/2022

ตลาดหุ้นทั่วโลกโดยเฉพาะกลุ่มหุ้น Growth ที่ปรับตัวลงอย่างหนักในขณะที่ผลประกอบการยังแข็งแกร่ง ส่งผลให้ระดับมูลค่าเมื่อเทียบกับดัชนี S&P 500 ปรับตัวลงมากอยู่ในระดับเดียวกับก่อน COVID-19 แพร่ระบาด

การปรับฐานที่ผ่านมาของทุกตลาดหุ้นช่วยลดความตึงของระดับมูลค่าลงมามาก สร้างความน่าสนใจในการลงทุน เข่นเดียวกับมูลค่าหุ้นเทคโนโลยีลดความตึงตัวมาพอสมควร ด้านตลาดหุ้นพัฒนาแล้วนอกจากสหรัฐฯ มี P/E ต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี เรียบร้อยแล้ว ส่วนตลาดหุ้นเวียดนามและจีนยังเป็นตลาดที่มีมูลค่าถูกโดยเฉพาะเมื่อเทียบกับแนวโน้มการเติบโตที่ดี

MEVT – Technicals

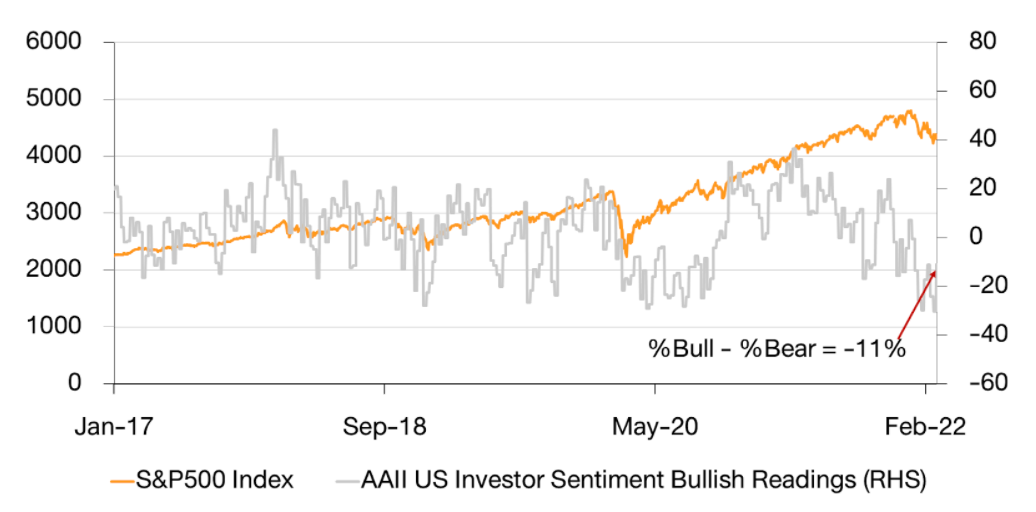

รูปที่ 15 : ดัชนี S&P 500 และดัชนี AAll US Investor Sentiment Bullish Readings | Source : Bloomberg, FINNOMENA As of 02/03/2022

ด้านดัชนี AAII US Investor Sentiment Bullish Readings ที่บ่งชี้ถึงมุมมอง Bullish-Bearish ของนักลงทุนรายย่อยในตลาดหุ้นสหรัฐฯ ยังคงอยู่ในระดับต่ำ สะท้อนชัดเจนว่านักลงทุนยังมีมุมมองเชิงลบต่อสถานการณ์ของตลาดหุ้น (Bearish)

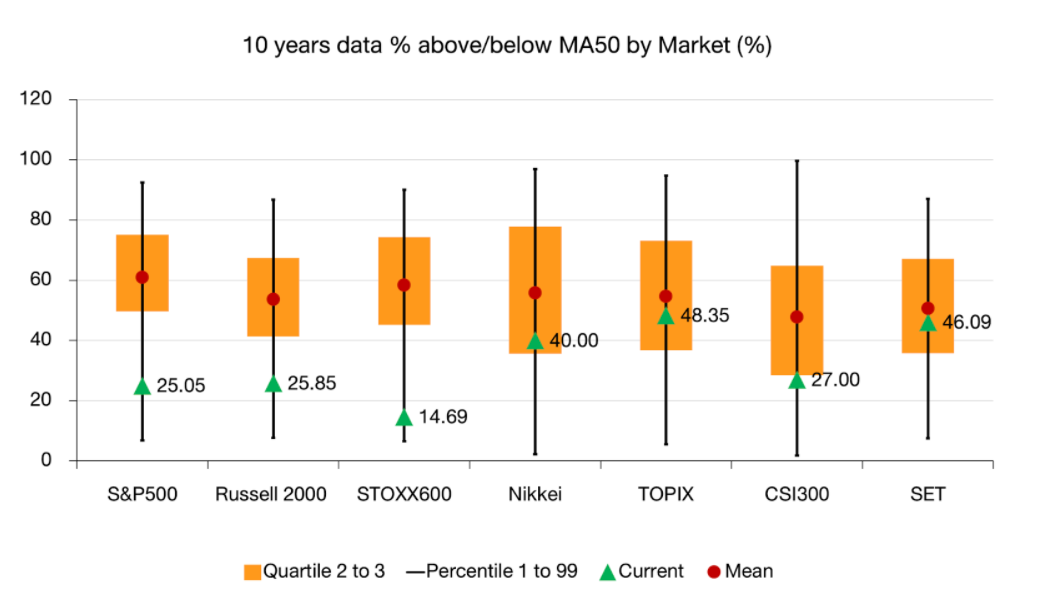

รูปที่ 16 : สัดส่วนหุ้นที่ราคายืนเหนือเส้นค่าเฉลี่ย 50 วัน (MA50) ของแต่ละดัชนีทั่วโลก | Source : Bloomberg, FINNOMENA As of 02/03/2022

ขณะที่การปรับตัวลงของตลาดในรอบนี้ส่งให้หุ้นในตลาดหุ้นทั่วโลกส่วนใหญ่ต่างลงมาซื้อขายต่ำกว่าเส้นค่าเฉลี่ย 50 วัน เป็นจำนวนมาก เช่น ดัชนี S&P500 มีสัดส่วนหุ้นที่ซื้อขายเหนือเส้นค่าเฉลี่ย 50 วัน อยู่ที่ 25.05% ซึ่งต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี เช่นเดียวกับดัชนีหุ้นอื่นทั่วโลกซึ่งต่างมีสัดส่วนหุ้นที่อยู่ซื้อขายเหนือเส้นค่าเฉลี่ย 50 วัน ต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี

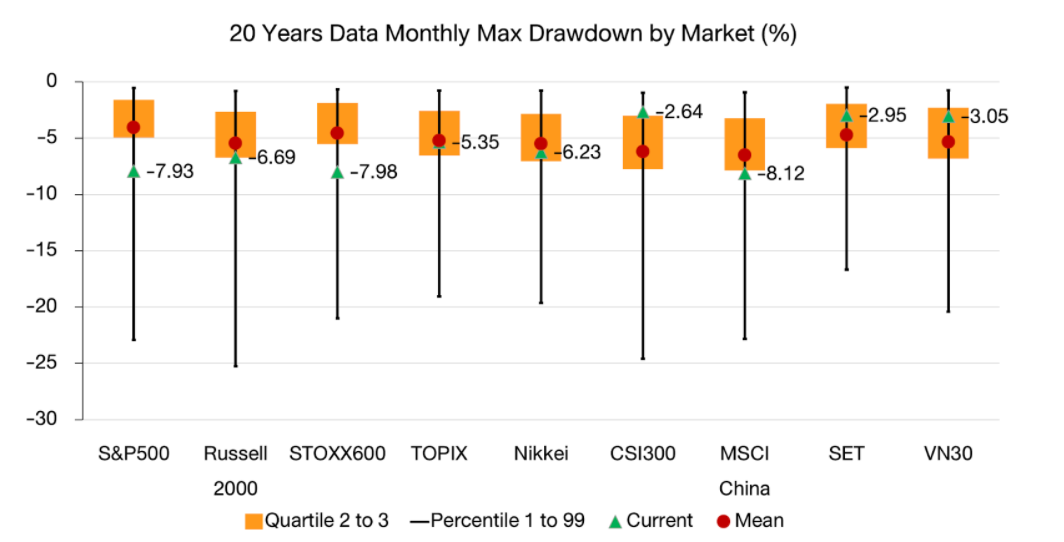

รูปที่ 17 : ค่า Max Drawdown และสถิติย้อนหลัง 20 ปี ของแต่ละดัชนีทั่วโลก | Source : Bloomberg, FINNOMENA As of 02/03/2022

สำหรับการปรับตัวลงสูงสุดในช่วงเดือนที่ผ่านมา (Monthly Maximum Drawdown) ตลาดหุ้นประเทศพัฒนาแล้วปรับตัวลงแรงมากกว่าค่าเฉลี่ย ส่วนตลาดหุ้นฝั่งเอเชียอย่างจีน ไทย และเวียดนามกลับปรับตัวลงน้อยกว่าและน้อยกว่าค่าเฉลี่ยย้อนหลัง

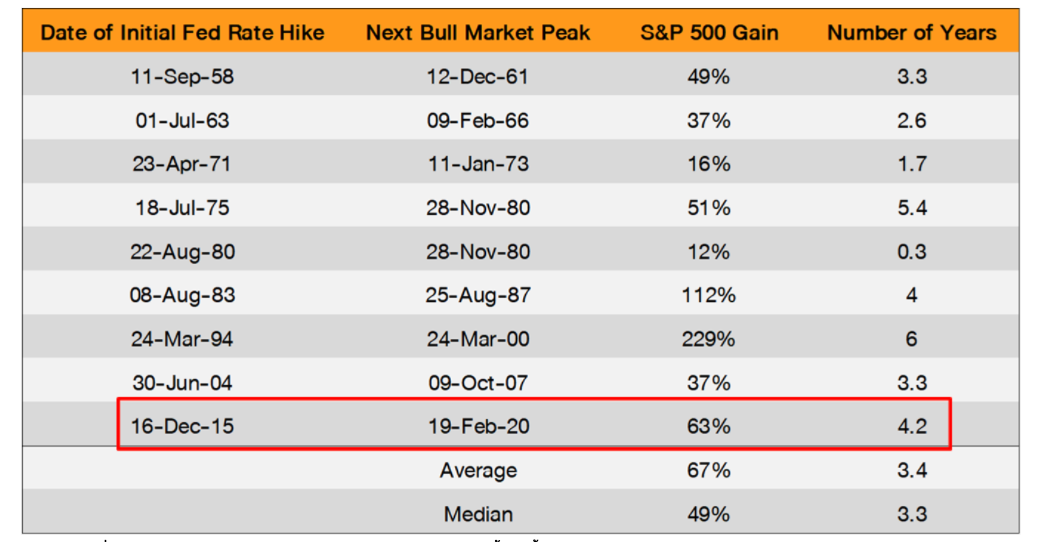

รูปที่ 18 : ผลตอบแทนของดัชนี S&P 500 ในแต่ละรอบดอกเบี้ยขาขึ้น | Source : Bloomberg, FINNOMENA As of 02/03/2022

ท้ายที่สุดสถิติความเคลื่อนไหวของดัชนี S&P 500 ระหว่างวัฏจักรดอกเบี้ยขาขึ้นชี้ว่าตลาดหุ้นยังคงปรับตัวเป็นบวกได้ในทุกรอบวัฏจักร โดยมีค่าเฉลี่ยผลตอบแทนที่ 67% ครั้งล่าสุดที่มีการขึ้นดอกเบี้ยเมื่อปี 2018 และสิ้นสุดในปี 2020 ดัชนี S&P 500 ทำผลตอบแทนได้ถึง 63% ซึ่งตลาดมักผันผวนในช่วงต้นของวัฏจักรจากนั้นตลาดจะปรับตัวได้และกลับมาเคลื่อนไหวตามผลประกอบการ

FINNOMENA Recommended

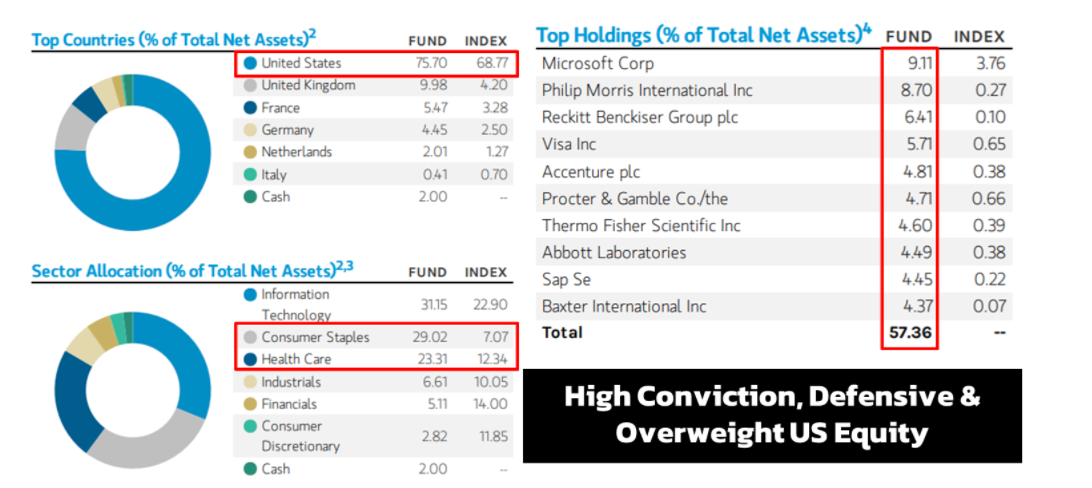

รูปที่ 19 : สัดส่วนเงินลงทุนของกองทุน Morgan Stanley Investment Funds – Global Brands Fund | Source : Bloomberg, FINNOMENA As of 02/03/2022

การปรับลงของตลาดหุ้นช่วยลดความตึงตัว ด้วยเศรษฐกิจภูมิภาคอื่นที่ยังเติบโตไม่ว่าจะเป็นสหรัฐฯ และเอเชีย FINNOMENA Investment Team จึงแนะนำเข้าลงทุนในกองทุน KFGBRAND-A ซึ่งลงทุนในกองทุนหลัก Morgan Stanley Global Brands Fund โดยเฉลี่ยในรอบปีบัญชีไม่ต่ำกว่า 80% ของ NAV พร้อมด้วยนโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามดุลยพินิจ

โดยกองทุนหลักเน้นลงทุนในหุ้นของบริษัทต่างๆ ในประเทศที่พัฒนาแล้วทั่วโลก ซึ่งประสบผลสำเร็จหรือมีชื่อเสียงใน Brand โดยพิจารณาจาก Intangible Assets เช่น การมีเครื่องหมายการค้าเป็นที่รู้จักทั่วโลก การเป็นเจ้าของลิขสิทธิ์สินค้า หรือกลวิธีการจัดจำหน่าย เป็นต้น

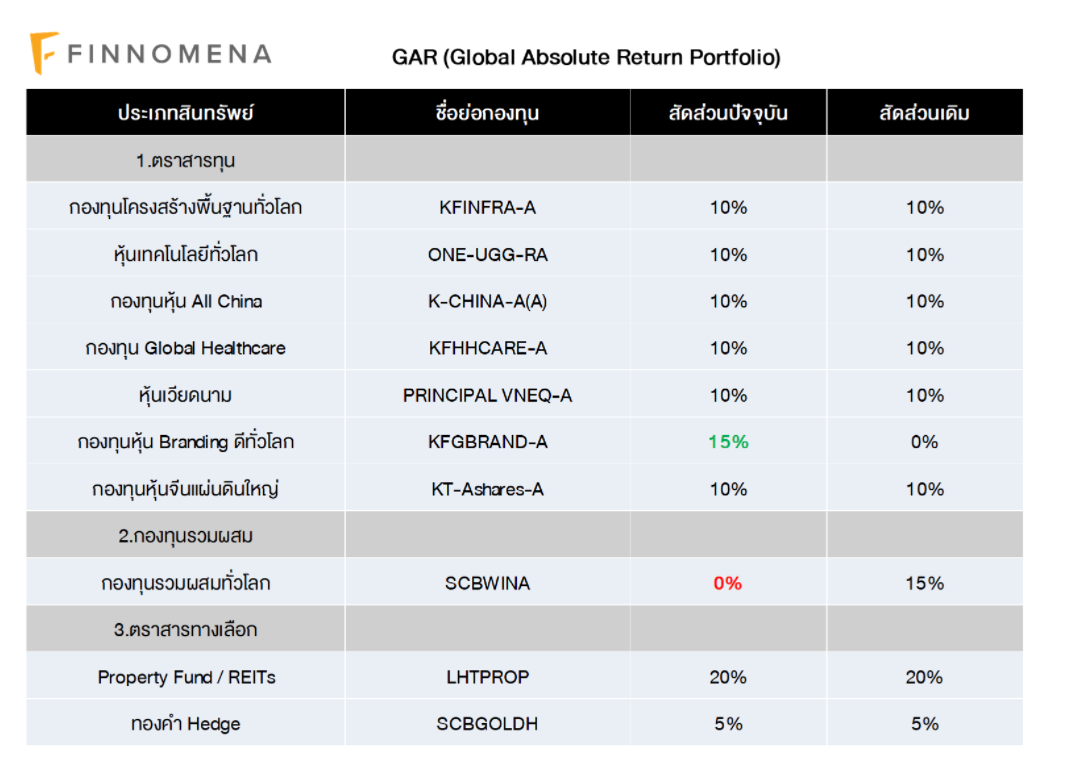

GAR

แนะนำลดสัดส่วนการลงทุน SCBWINA 15% (ทั้งหมด), เพิ่มน้ำหนักการลงทุนใน KFGBRAND-A

สถานการณ์ความตึงเครียดและความกังวลว่าธนาคารกลางหลักๆ อย่างสหรัฐฯ และยุโรป จะใช้นโยบายการเงินแบบเข้มงวดในช่วงที่ผ่านมา ส่งผลให้ตลาดหุ้นทั่วโลกปรับฐานลง โดยเฉพาะอย่างยิ่งหุ้นในกลุ่มประเทศที่ได้รับผลกระทบทางตรงและทางอ้อม อาทิ รัสเซีย, กลุ่มประเทศในยุโรป และหุ้นเติบโตในสหรัฐฯ

อย่างไรก็ตาม การปรับตัวลงในช่วงเวลาดังกล่าว ส่งผลให้ระดับ Valuation คลายความตึงตัว พร้อมๆ กับมุมมองว่าเศรษฐกิจของฝั่งสหรัฐฯได้รับผลกระทบต่ำกว่าจากสภาวะสงคราม ในขณะที่เครื่องชี้วัด Sentiment ของตลาดต่างๆ ชี้ว่าตลาดและนักลงทุนกำลังอยู่ในสภาวะหวาดกลัว ส่งผลให้การปรับตัวลงในครั้งนี้เป็นโอกาสที่จะเข้าลงทุนในสินทรัพย์เสี่ยงอย่างหุ้น โดยเฉพาะอย่างยิ่งหุ้นคุณภาพ FINNOMENA Investment TEAM จึงแนะนำเข้าลงทุนใน KFGBRAND-A เพื่อรับโอกาสการสร้างผลตอบแทนที่ดีในระยะต่อไป พร้อมกันกับได้รับผลจากการกระจายการลงทุนในแง่ของแนวการลงทุนที่ KFGBRAND-A เป็นการลงทุนทั่วโลกแต่เน้นไปที่หุ้นสหรัฐฯ ที่มี Branding แข็งแรง เป็นธุรกิจขนาดใหญ่ที่แข็งแกร่ง และมีความ Defensive

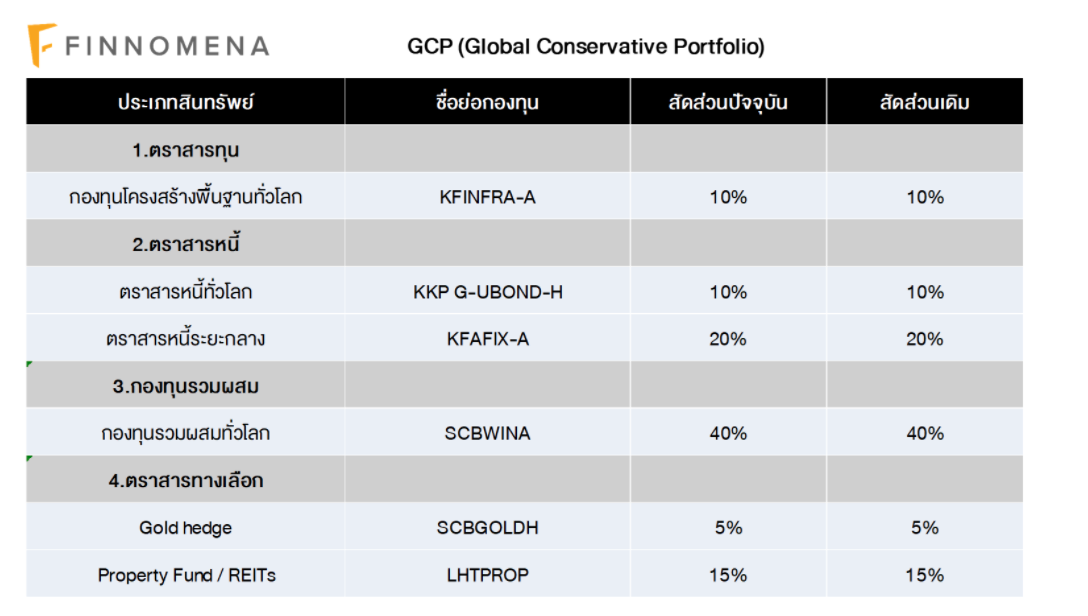

GCP

GCP ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก โดยที่มีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงโดยรวมประมาณ 26% ซึ่งเหมาะสมกับเป้าหมายและความเสี่ยงของพอร์ตการลงทุนแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

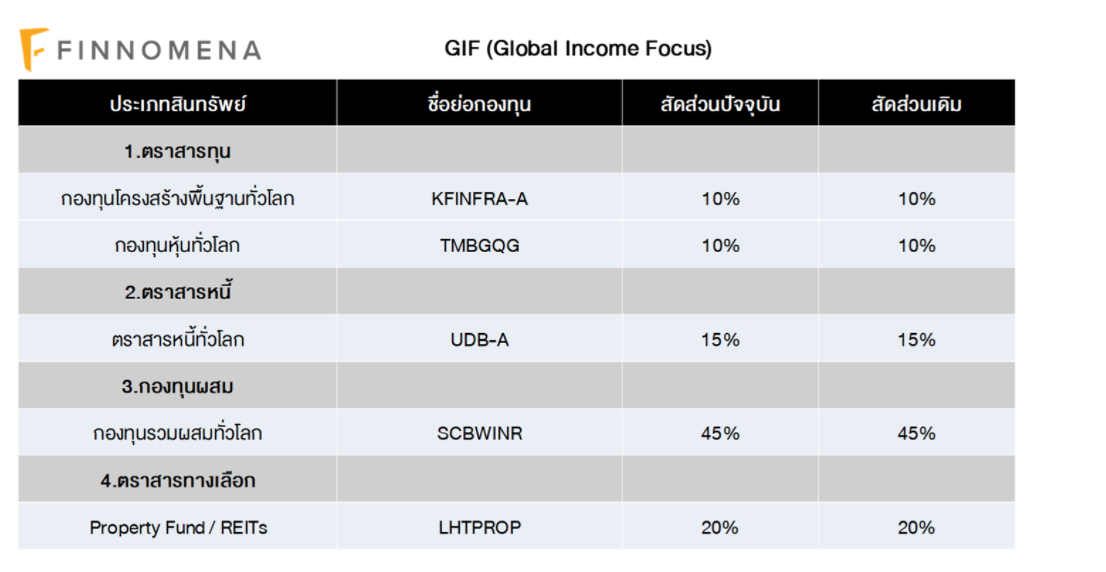

GIF

GIF ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอที่ระดับ 3-5% ต่อปี โดยที่มีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงโดยรวมประมาณ 37% ซึ่งเหมาะสมกับเป้าหมายและความเสี่ยงของพอร์ตการลงทุนแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

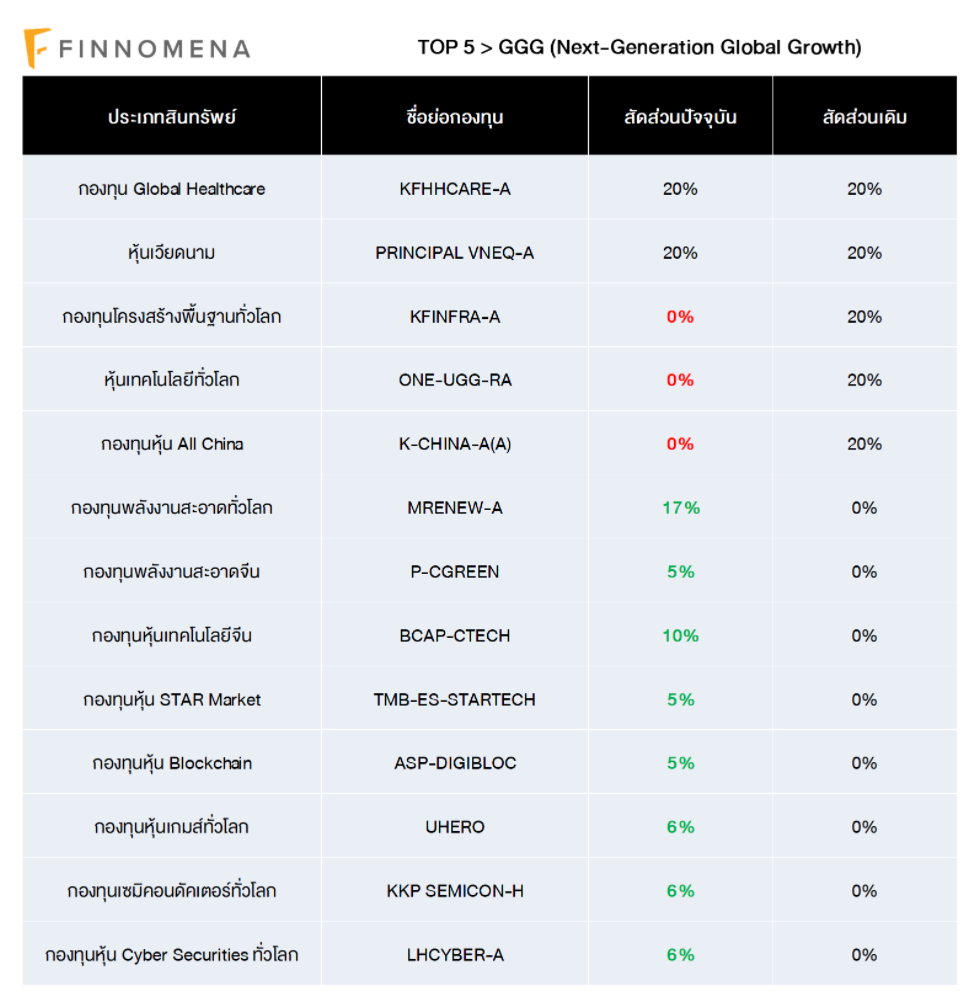

TOP5

FINNOMENA Investment Team แนะนำปรับการลงทุนของ TOP5 สู่พอร์ตการลงทุนใหม่คือ GGG (Next-Generation Global Growth) ซึ่งเป็นการเปลี่ยนแปลงแนวการลงทุนและการควบคุมความเสี่ยงของพอร์ต TOP5 ให้มีประสิทธิภาพมากขึ้น สู่การลงทุนในลักษณะ Thematic บนหุ้น 100% ตลอดเวลา พร้อมด้วยการควบคุมความผันผวนด้วย Minimum Volatility Optimization ซึ่งสามารถอ่านรายละเอียดได้ที่

https://www.finnomena.com/z-admin/ggg-portfolio/

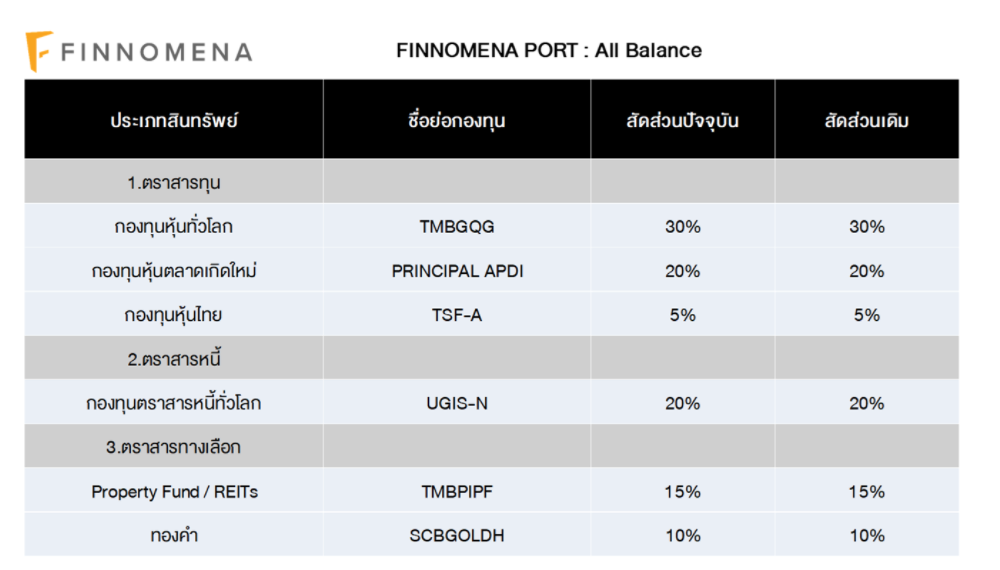

All Balance

All Balance Port ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนมีความเหมาะสมกับสถานการณ์ปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

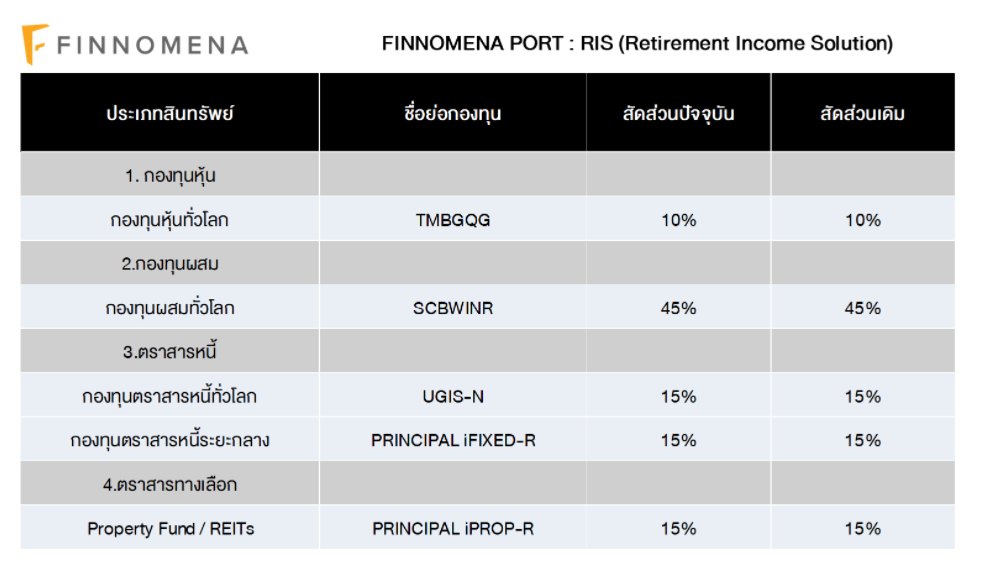

RIS

RIS ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอแต่ต่ำกว่าเป้าหมายที่ 3-3.50% ต่อปีเล็กน้อย ซึ่ง FINNOMENA Investment Team มีมุมมองว่าการจ่ายกระแสเงินสดจะกลับเข้าสู่ระดับปรกติอีกครั้ง หลังอัตราผลตอบแทนพันธบัตรรัฐบาลทั้งไทยและสหรัฐฯ มีเสถียรภาพมากขึ้น จึงยังคงแนะนำคงสัดส่วนการลงทุน

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT

.jpg)