รูปที่ 1: FINNOMENA 2023 Outlook Source: FINNOMENA as of 14/12/2022

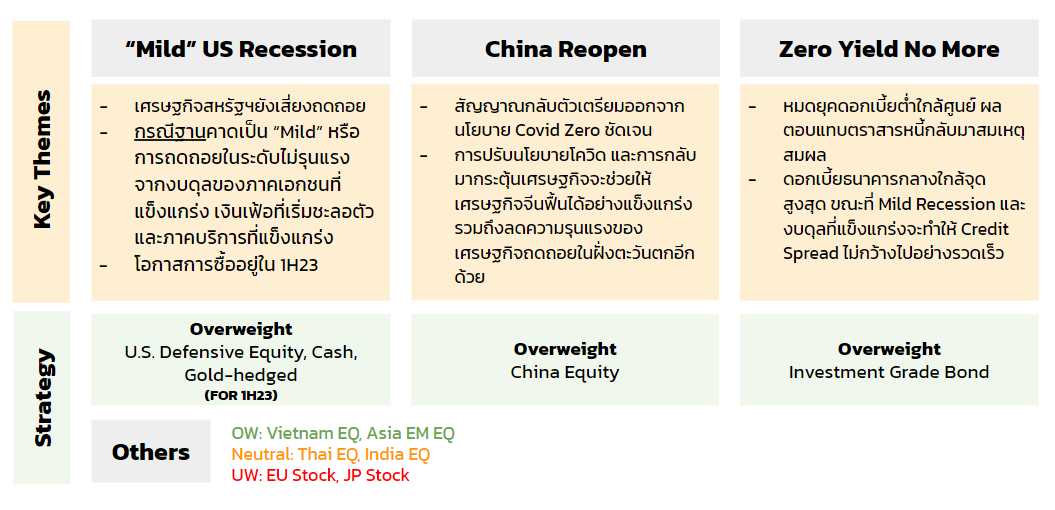

FINNOMENA Investment Team ยังคงมุมมองการลงทุนตาม “2023 Outlook: A New Chapter Begins” ซึ่งมี 3 ธีมการลงทุนหลัก คือ

- “Mild US Recession” การเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ แบบไม่รุนแรง และไม่เกิดเป็นวิกฤติลุกลามขนาดใหญ่

- “China Reopen” การเปิดเมืองของจีนที่จะตามมาด้วยการกระตุ้นเศรษฐกิจ

- “Zero Yield No More” หมดยุคอัตราดอกเบี้ยต่ำ จากเงินเฟ้อทั่วโลกยกเว้นญี่ปุ่น ได้ผ่านจุดสูงสุดไปแล้ว

ซึ่งส่งผลให้ FINNOMENA Investment Team จึงยังมีท่าทีระมัดระวังต่อการลงทุนในหุ้นกลุ่มประเทศพัฒนาแล้ว และสหรัฐฯ จากความเป็นไปได้ของเศรษฐกิจถดถอยที่จะเกิดขึ้นในอนาคต

ขณะที่การลงทุนในตราสารหนี้นั้นมีมุมมองเชิงบวกมากขึ้น จากอัตราเงินเฟ้อที่ผ่านจุดสูงสุดไปแล้ว ส่งผลให้แนวโน้มการปรับขึ้นอัตราดอกเบี้ยมีแนวโน้มที่ชะลอตัวลง หนุนให้ตราสารหนี้มี downside ที่จำกัด โดยเฉพาะอย่างยิ่งเมื่อประกอบกับอัตราผลตอบแทนของตราสารหนี้ที่อยู่ในระดับที่สูง ส่งผลให้ตราสารหนี้มี risk/reward ratio ที่น่าสนใจ

เช่นเดียวกับการลงทุนในตลาดหุ้นจีนที่มีมุมมองเชิงบวกมากขึ้น จากสัญญาณการผ่อนคลายมาตรการควบคุม COVID-19 ที่เร็วกว่าคาดการณ์ พร้อมด้วยการกระตุ้นเศรษฐกิจของจีนที่ถูกคาดว่าจะเกิดขึ้นอย่างต่อเนื่องตลอดทั้งปี 2023 นี้ เมื่อประกอบกับ valuation ที่ยังอยู่ใกล้เคียงค่าเฉลี่ย ส่งผลให้ตลาดหุ้นจีนมี upside ที่น่าสนใจ

Macro

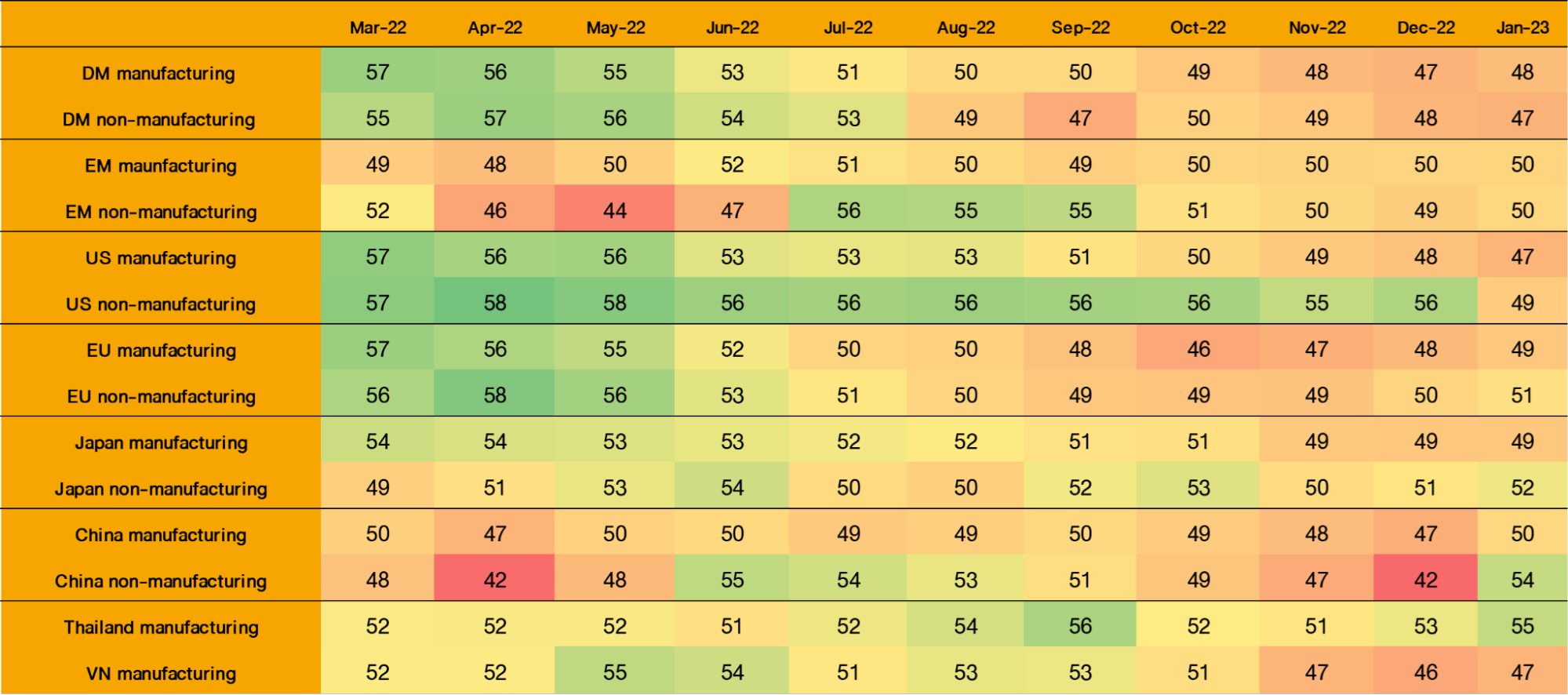

รูปที่ 2: Global PMI Source: FINNOMENA as of 02/02/2022

เมื่อพิจารณาเศรษฐกิจทั่วโลก พบกว่าดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ส่วนใหญ่อยู่ในโซนหดตัว ยกเว้นจีนที่ประกาศผ่อยคลายมาตรการควบคุม COVID-19 อย่างเต็มรูปแบบ ในช่วงต้นปีที่ผ่านมา ส่งผลให้ดัชนี PMI ฟื้นตัวนำโดยภาคการบริการที่พลิกกลับจากโซนหดตัวที่ระดับ 49 มาเป็นขยายตัวที่ระดับ 54 จุด และภาคอุตสาหกรรมที่ฟื้นจากระดับ 47 จุด สู่ระดับ 50 จุด สะท้อนความเชื่อมั่นของภาคธุรกิจจีนที่ฟื้นอย่างรวดเร็ว

สวนทาง ที่ดัชนี PMI ภาคบริการของสหรัฐฯ ที่พลิกกลับจากโซนขยายตัวที่ระดับ 56 จุดมาเป็นหดตัวที่ระดับ 49 จุด สะท้อนความกังวลต่อสถานการณ์เศรษฐกิจในช่วง 6 – 12 เดือนข้างหน้า

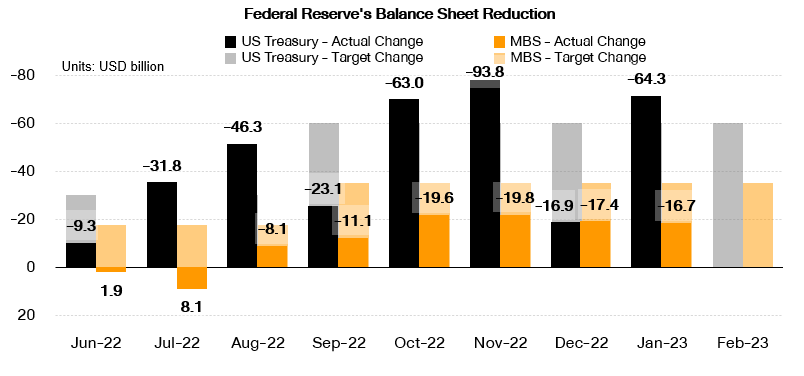

รูปที่ 3: Federal Reserve’s balance sheet reduction Source: FINNOMENA as of 02/02/2022

ด้านนโยบายการเงิน ธนาคารกลางสหรัฐฯ (Fed) ยังคงเดินหน้าใช้นโยบายการเงินแบบตึงตัวอย่างต่อเนื่อง ทั้งการปรับขึ้นอัตราดอกเบี้ย และการลดขนาดงบดุล (quantitative tightening) ซึ่งในเดือนมกราคมที่ผ่านมา Fed สามารถปรับลดงบดุลลงได้ 81,000 ล้านดอลลาร์สหรัฐฯ ต่ำกว่าเป้าหมายที่ระดับ 95,000 ล้านดอลลาร์สหรัฐฯ เล็กน้อย สะท้อนความพยายามลดสภาพคล่องเพื่อควบคุมเงินเฟ้อของ Fed อย่างต่อเนื่อง

Earnings

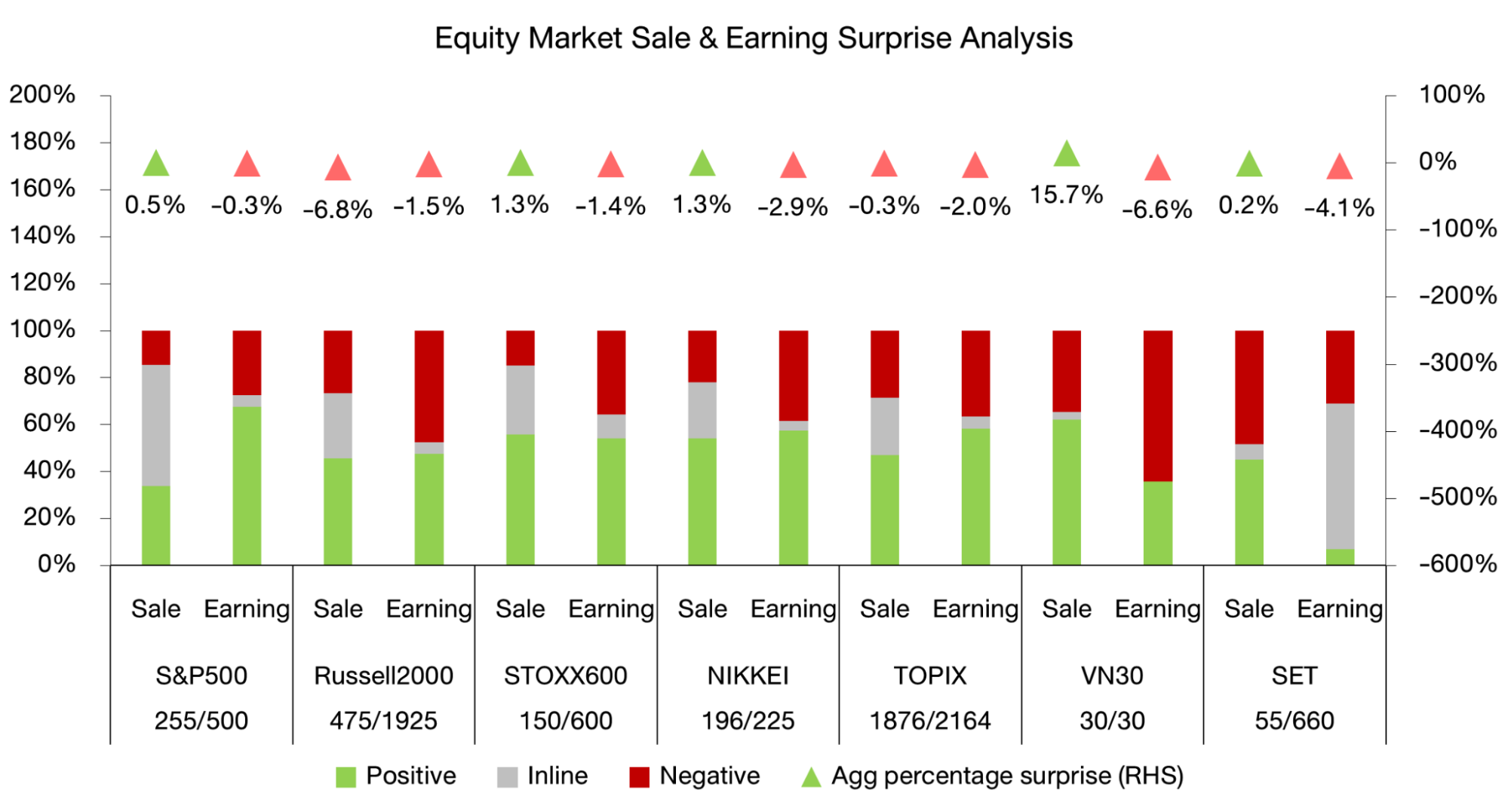

รูปที่ 4: Equity Market Sale and Earning Analysis Source: FINNOMENA as of 02/02/2022

ภาพรวมการประกาศผลประกอบการ 4Q22 กำไรของตลาดหุ้นทั่วโลกเริ่มส่งสัญญาณแย่กว่าคาด อาทิ หุ้นขนาดเล็กอย่าง Russell 2000 หุ้นญี่ปุ่น เวียดนาม และไทย แต่เมื่อพิจารณาในแง่ของจำนวนบริษัทพบว่า บริษัทจำนวนมากยังสามารถประกาศออกมาดีกว่าคาดได้ สะท้อนภาพผลกระทบจากแนวโน้มเศรษฐกิจเฉพาะตัวของรายบริษัท หรือกลุ่มอุตสาหกรรมที่มากกว่า ทำให้แม้จำนวนบริษัทที่จะประกาศผลประกอบการออกมาแย่กว่าคาดมีจำนวนน้อยกว่า แต่สามารถทำให้ภาพรวมแย่กว่าคาดได้ โดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่

บริษัทกว่า 65% ยังคงมีกำไรดีกว่าคาด แต่ภาพรวมกลับมีกำไรแย่กว่าคาด 0.3%

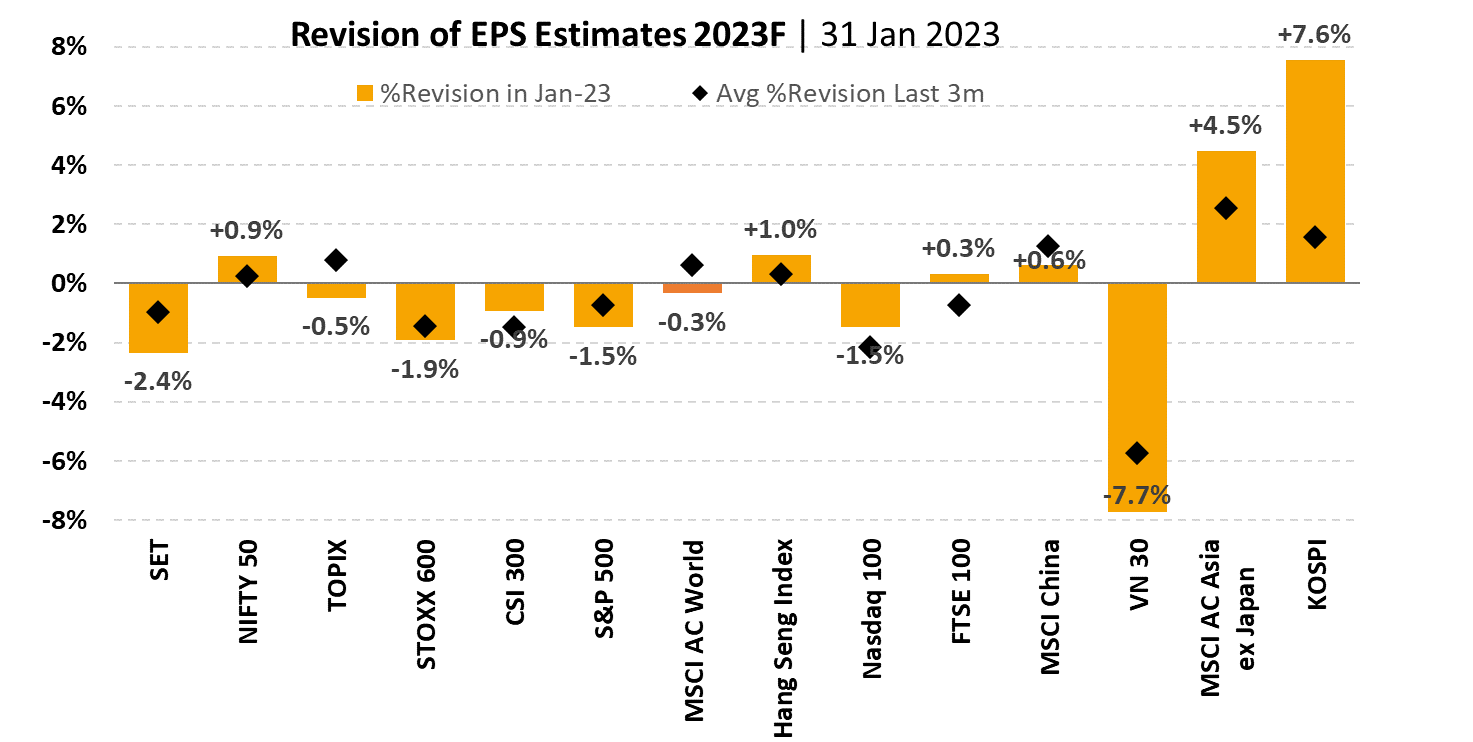

รูปที่ 5: EPS Revision 1 เดือนและค่าเฉลี่ย 3 เดือน Source: FINNOMENA, Bloomberg as of 23/01/2023

ส่งผลให้การปรับคาดการณ์กำไรของตลาดหุ้นสหรัฐฯ นั้นยังปรับลดลงอย่างต่อเนื่อง สวนทางการปรับคาดการณ์กำไรสำหรับตลาดหุ้นจีนเริ่มพลิกกลับมาเป็นบวกทั้งดัชนี Hang Seng และ MSCI China จากการเปิดเมืองและมาตรการกระตุ้นเศรษฐกิจที่ช่วยสร้างโมเมนตัมที่ดีต่อตลาดหุ้นจีน

ด้านตลาดหุ้นเวียดนาม ถูกปรับลดคาดการณ์ลงแรง สะท้อนการรับรู้ข่าวความกังวลที่เกิดขึ้นไปเป็นจำนวนมากแล้ว ส่งผลให้มี downside ของคาดการณ์กำไรที่จำกัด โดยเฉพาะอย่างยิ่งเมื่อปัจจัยด้านการเปิดประเทศของจีนถูกรับรู้ อาจส่งผลให้การปรับคาดการณ์กำไรกลับมาฟื้นตัวได้อีกครั้งในอนาคต ซึ่งจะเป็นการเปิด upside ของตลาดหุ้นเวียดนามต่อไป

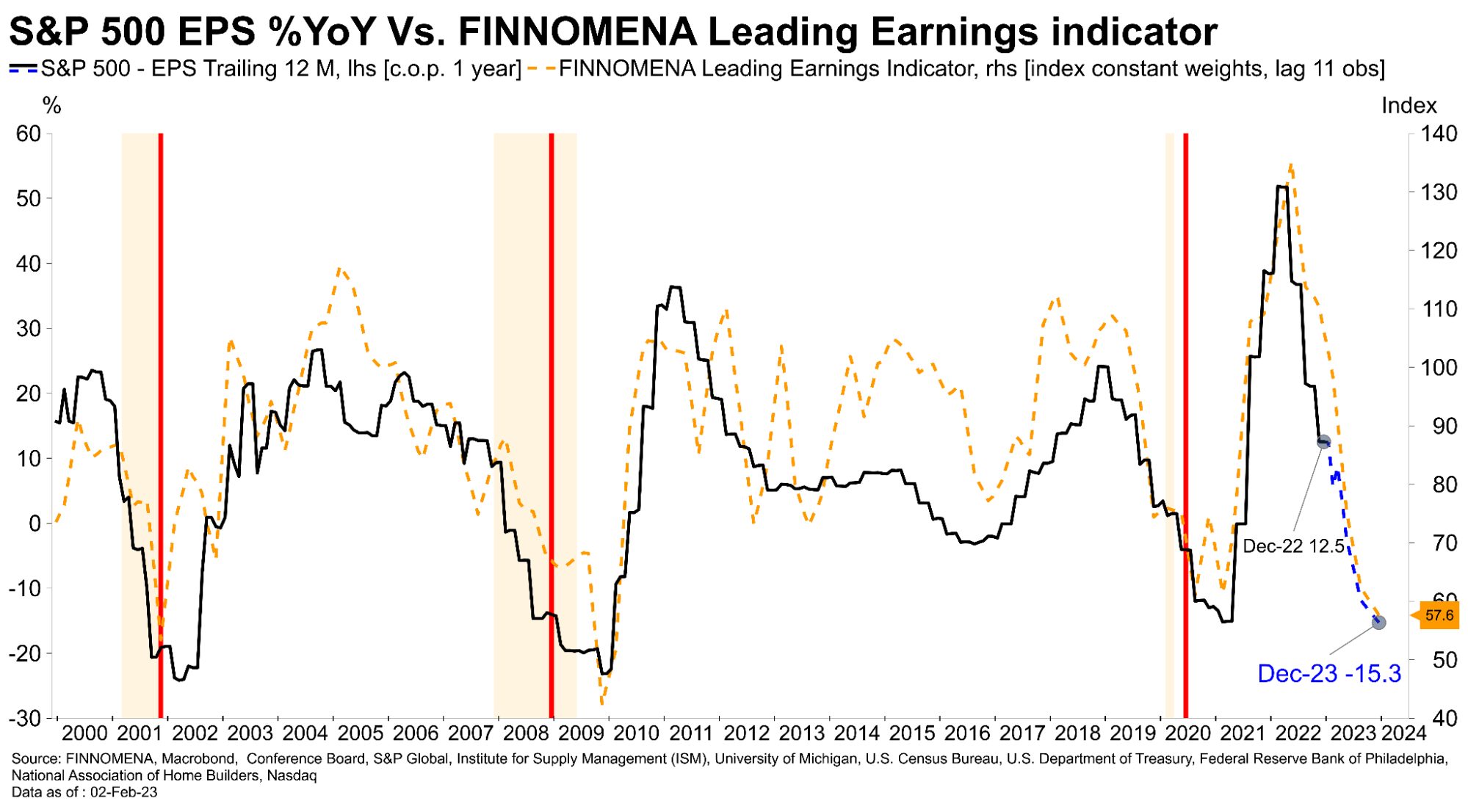

รูปที่ 6: Finnomena Leading Earnings Indicator© (FLEI) Source: FINNOMENA, Macrobond as of 02/22/2023

เมื่อพิจารณาดัชนีชี้ผลประกอบการ FINNOMENA Leading Earnings indicator© (FLEI) ซึ่งจัดทำโดย FINNOMENA Investment Team โดยนำข้อมูลเศรษฐกิจเชิงมหภาคหลากหลายดัชนี มาประกอบกันเพื่อสร้างดัชนีชี้นำผลประกอบการของบริษัทจดทะเบียนในดัชนี S&P 500 พบว่า ยังมี downside ในการปรับคาดการณ์กำไรอยู่ และคาดว่ากำไรต่อหุ้นของบริษัทจดทะเบียนในสหรัฐฯ ช่วงปลายปี 2023 มีโอกาสหดตัวประมาณ 15.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า

Valuation

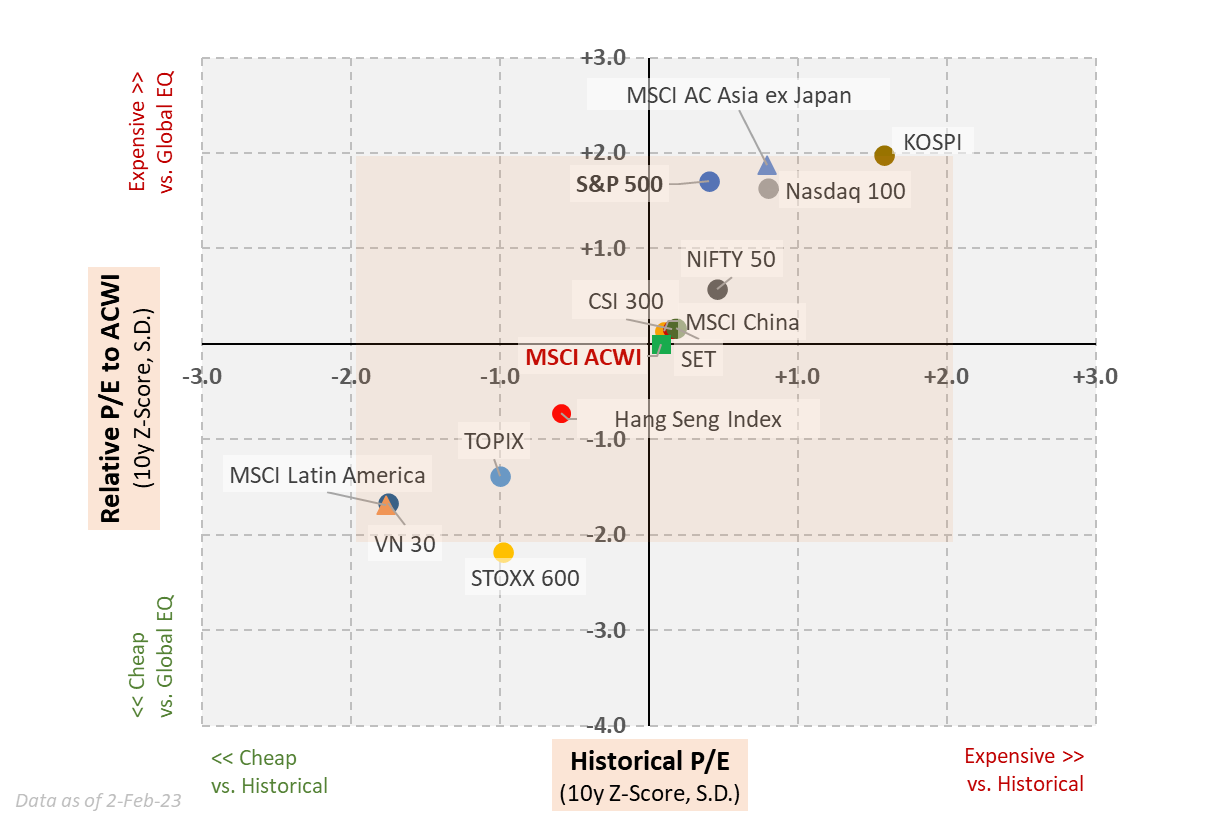

รูปที่ 7: Relative Valuation ของดัชนีต่าง ๆ Source: FINNOMENA, Bloomberg as of 02/02/2023

ในเดือนมกราคมที่ผ่านมา ตลาดหุ้นสหรัฐฯ อย่างดัชนี S&P500 และ NASDAQ ฟื้นตัวขึ้นแรง ส่งผลให้10 ปีย้อนหลังที่ระดับ 19 และ 31 เท่า สวนทางตลาดหุ้นเวียดนาม และ STOXX 600 ของยุโรป ที่ valuation ยังต่ำกว่าทั้งเมื่อเทียบกับอดีต และตลาดหุ้นอื่นๆ ในโลกและหุ้นโลก แต่ยังมีโอกาสการลงทุนที่น่าสนใจในตลาดอื่น ๆ ในช่วงที่ผ่านมาปรับตัวย่อลงมาจน valuation ลงมาอยู่ในระดับที่ถูกกว่าเมื่อเทียบกับช่วง 10 ปีในอดีตและหุ้นโลก เช่น ดัชนี VN 30 ของเวียดนาม และดัชนี STOXX 600 ของยุโรป

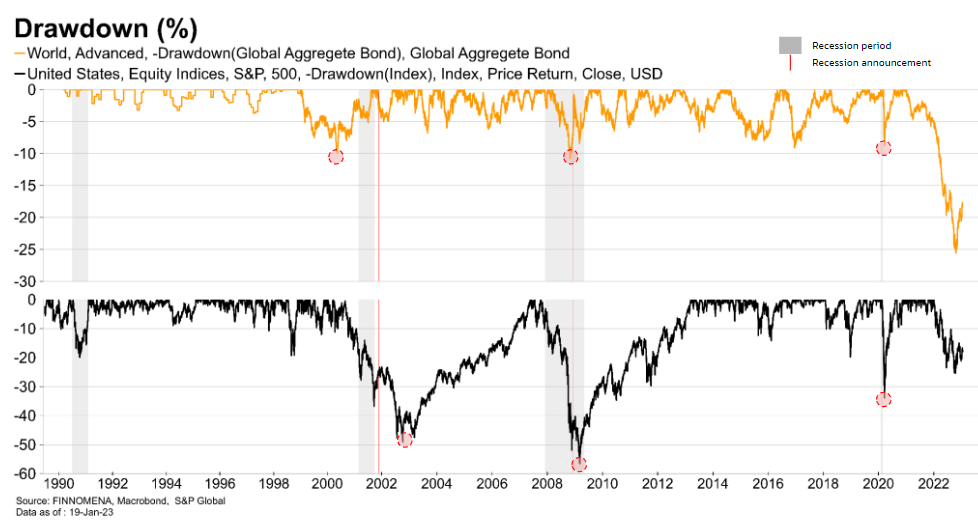

รูปที่ 9: S&P 500 and Global Aggregate Bond Drawdown since 1990 Source: Bloomberg, FINNOMENA as of 19/01/2023

เมื่อมาดูทางด้านตราสารหนี้ การพุ่งขึ้นของเงินเฟ้ออย่างรวดเร็ว กดดันให้ธนาคารกลางหลัก ๆ ทั่วโลก ต้องเปลี่ยนแปลงการใช้นโยบายการเงินอย่าง aggressive เพื่อจัดการกับเงินเฟ้อ ส่งผลให้อัตราผลตอบแทนของตราสารหนี้ (yield) ปรับขึ้นอย่างรวดเร็ว ทั้งจากการปรับขึ้นอัตราดอกเบี้ย และแรงเทขายตราสารหนี้ทำให้มูลค่าของตราสารหนี้ติดลบแรงที่สุดในช่วงกว่า 30 ปีที่ผ่านมา

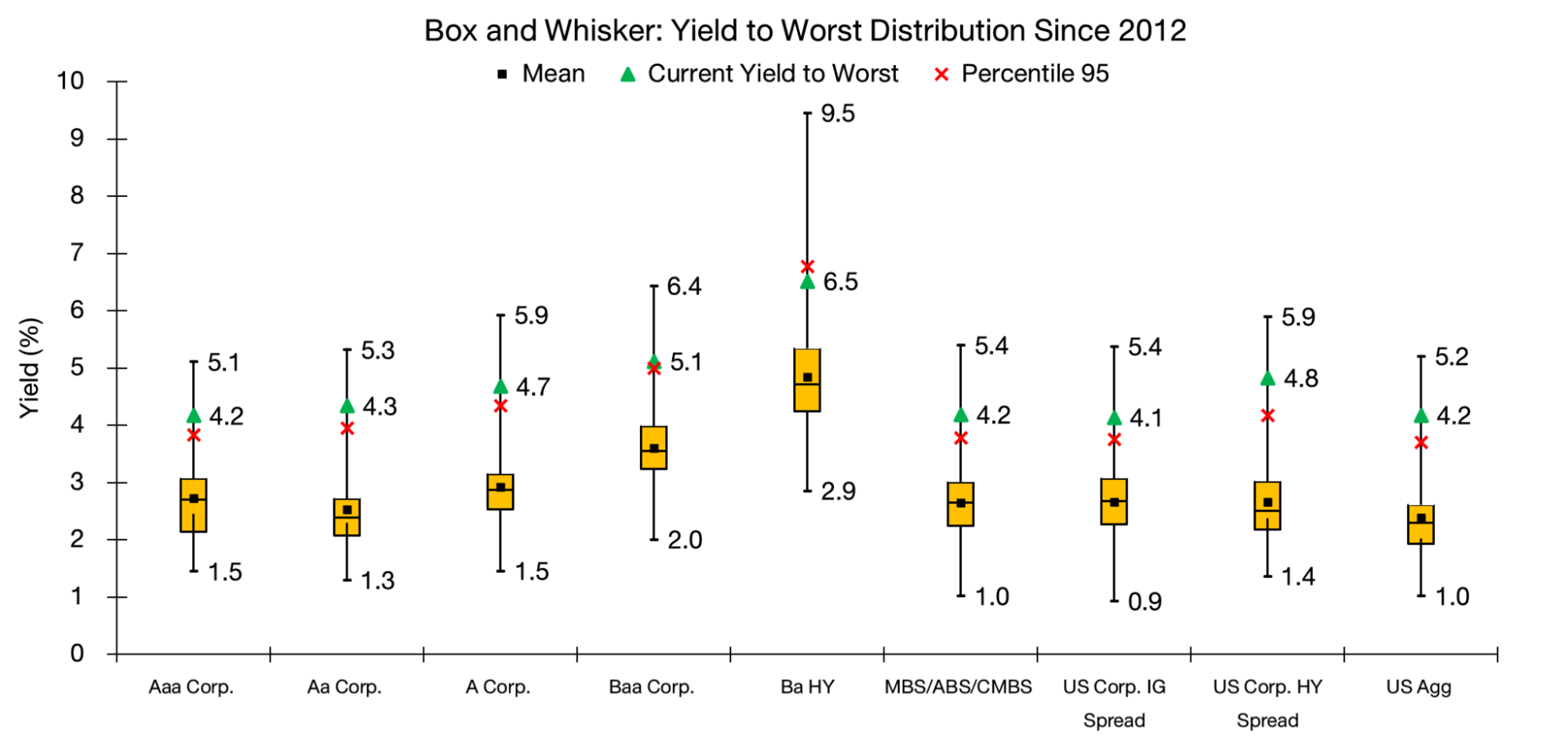

รูปที่ 10: อัตราผลตอบแทนหุ้นกู้ในสหรัฐฯ ตามอันดับความน่าเชื่อถือ Source: Bloomberg, FINNOMENA as of 19/01/2023

เมื่อพิจารณาไปยังตราสารหนี้ ที่ปรับตัวลงต่ำสุดกว่า 25% (max drawdown) ใกล้เคียงกับตลาดหุ้น จากการปรับขึ้นอัตราดอกเบี้ยอย่าง aggressive เพื่อควบคุมเงินเฟ้อของ Fed ส่งผลให้ yield ของตราสารหนี้อยู่ในระดับที่น่าสนใจ อาทิ หุ้นกู้อันดับความน่าเชื่อถือ Aaa อยู่ในระดับ 4.2% สูงกว่าค่าเฉลี่ยนับตั้งแต่ปี 2012 ที่ 2.7% และ หุ้นกู้อันดับความน่าเชื่อถือ Baa อยู่ที่ระดับ 5.1% สูงกว่าค่าเฉลี่ย 20 ปีที่ประมาณ 3.6% ส่งผลให้ตราสารหนี้มีความน่าสนใจลงทุนมากขึ้น

Technical

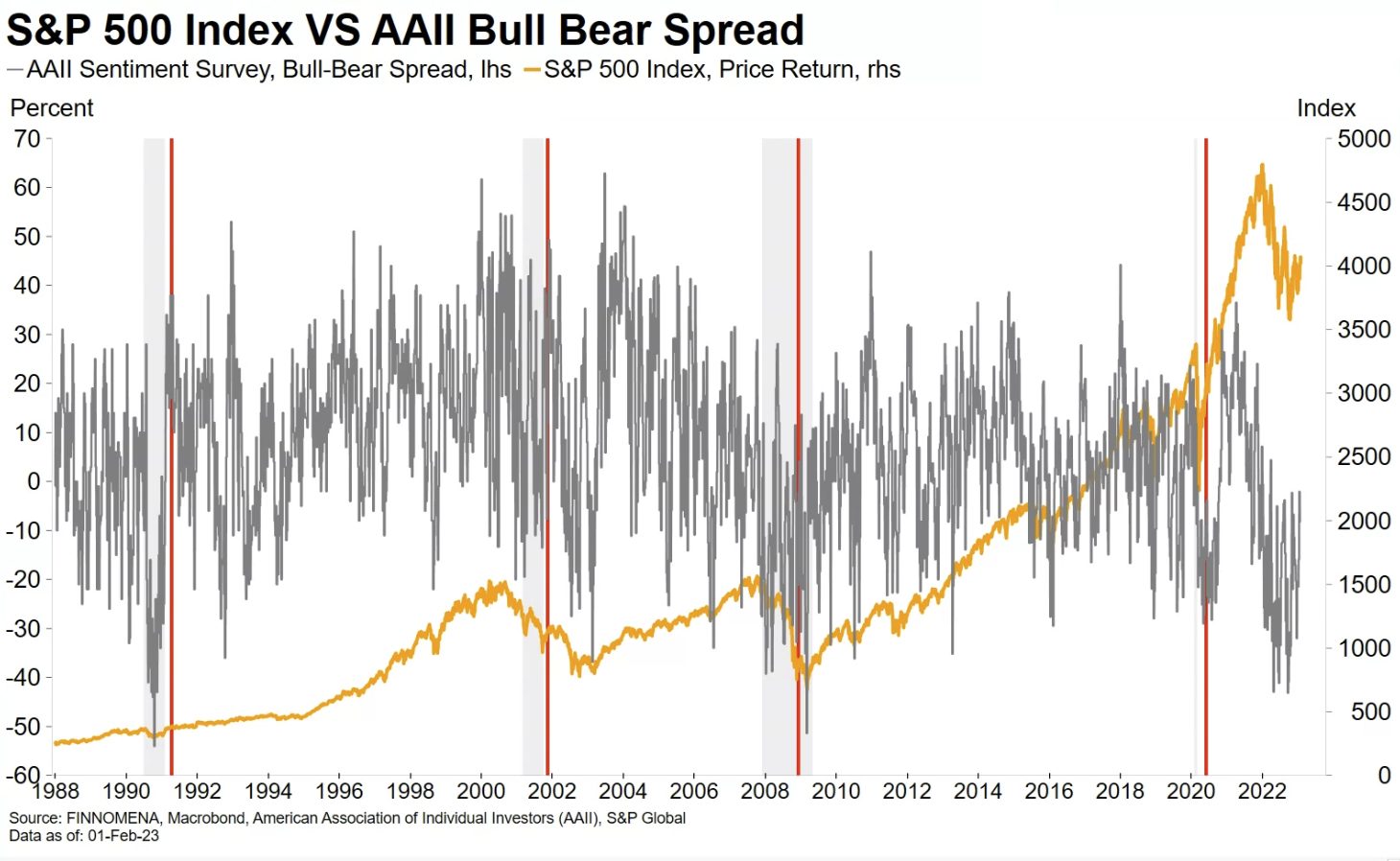

รูปที่ 11: S&P 500 Index และ AAII Bull Bear Spread Source: FINNOMENA, Macrobond as of 01/02/2023

ในด้านดัชนี AAII US investor sentiment survey, bull bear spread ที่บ่งบอกถึงมุมมองของตลาดว่าจะเป็น bullish-bearish ของนักลงทุนรายย่อยในสหรัฐฯ โดยเชิง Sentiment นักลงทุนรายย่อยใน U.S. ตอนนี้มีความกลัวลดลงสะท้อนจาก bull bear spread ฟื้นตัวขึ้นเข้าใกล้ 0 เนื่องจากตัวเลขเงินเฟ้อลดลงและการขึ้นดอกเบี้ยของธนาคารใกล้ถึงจุดสูงสุด

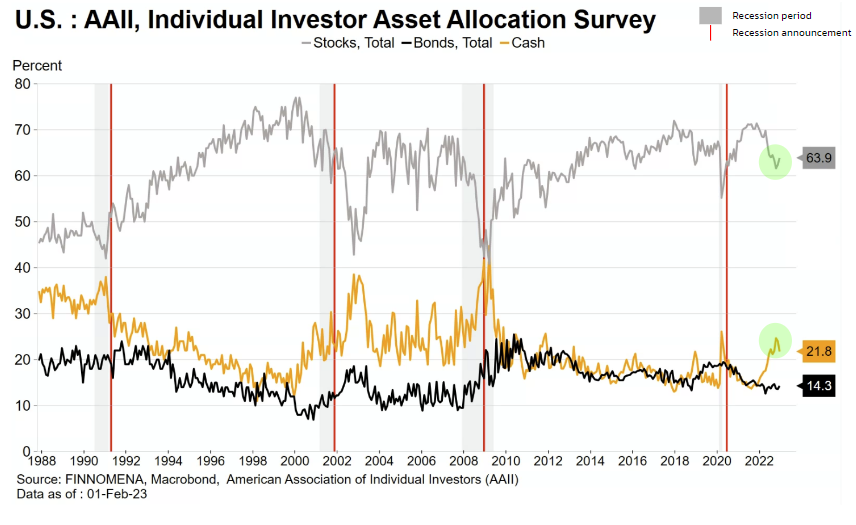

รูปที่ 12: AAII, Individual Investor Asset Allocation Survey Source: FINNOMENA, Macrobond as of 01/02/2023

จากผลสำรวจของ AAII asset allocation ที่ทำการสำรวจสัดส่วนการถือครองหุ้นและเงินสดของนักลงทุนรายย่อยในสหรัฐฯ ล่าสุดเริ่มถือนักลงทุนเริ่มกลับมาถือหุ้นมากขึ้นกว่าในช่วงก่อนหน้า แสดงให้เห็นว่านักลงทุนรายย่อยมีความกังวลมากลดน้อยลง ซึ่งมีความสอดคล้องกับ sentiment ของตลาดที่ฟื้นตัวมากขึ้น

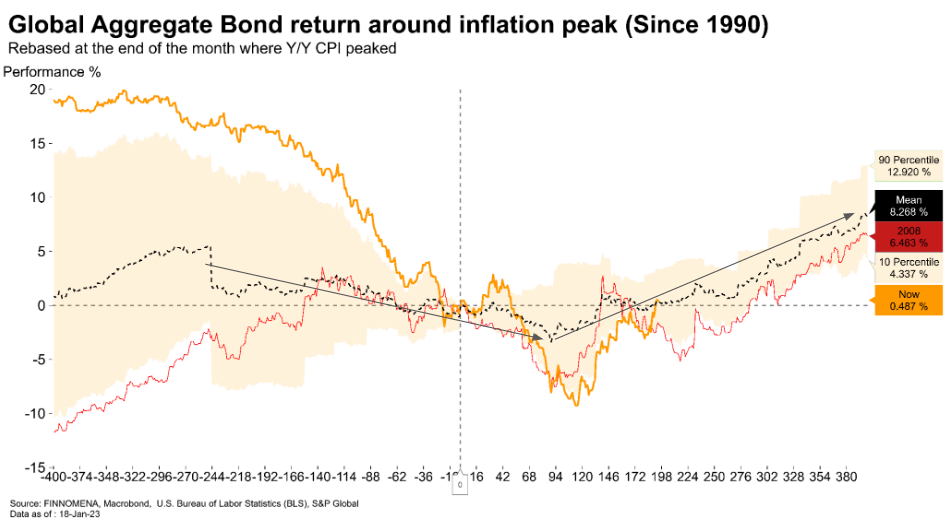

รูปที่ 13: Global Aggregate Bond Return 400 Days around Inflation Peak Since 1990

Source: FINNOMENA, Macrobond as of 19/01/2023

และจากข้อมูลทางสถิตินับตั้งแต่ปี 1990 พบว่าตราสารหนี้ทั่วโลก มักให้ผลตอบแทนที่ดีในระดับมากกว่า 8% หลังจากอัตราเงินเฟ้อผ่านจุดสูงสุดแล้วประมาณ 3 เดือน ซึ่ง ณ ปัจจุบัน อัตราเงินเฟ้อทั่วโลกมีแนวโน้มชะลอลงอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่อัตราเงินเฟ้อพื้นฐานพบจุดสูงสุดในช่วงเดือนกรกฏาคมที่ผ่านมา หรือคิดเป็นเวลากว่า 5 เดือนแล้ว ขณะที่เงินเฟ้อทั่วโลกเริ่มชะลอตัวลงในเดือนล่าสุด ส่งผลให้โอกาสปรับตัวลง (downside) ของตราสารหนี้อยู่ในระดับที่ต่ำ ส่งผลให้ตราสารหนี้มี risk/reward อยู่ในระดับที่น่าสนใจ

FINNOMENA Recommendation

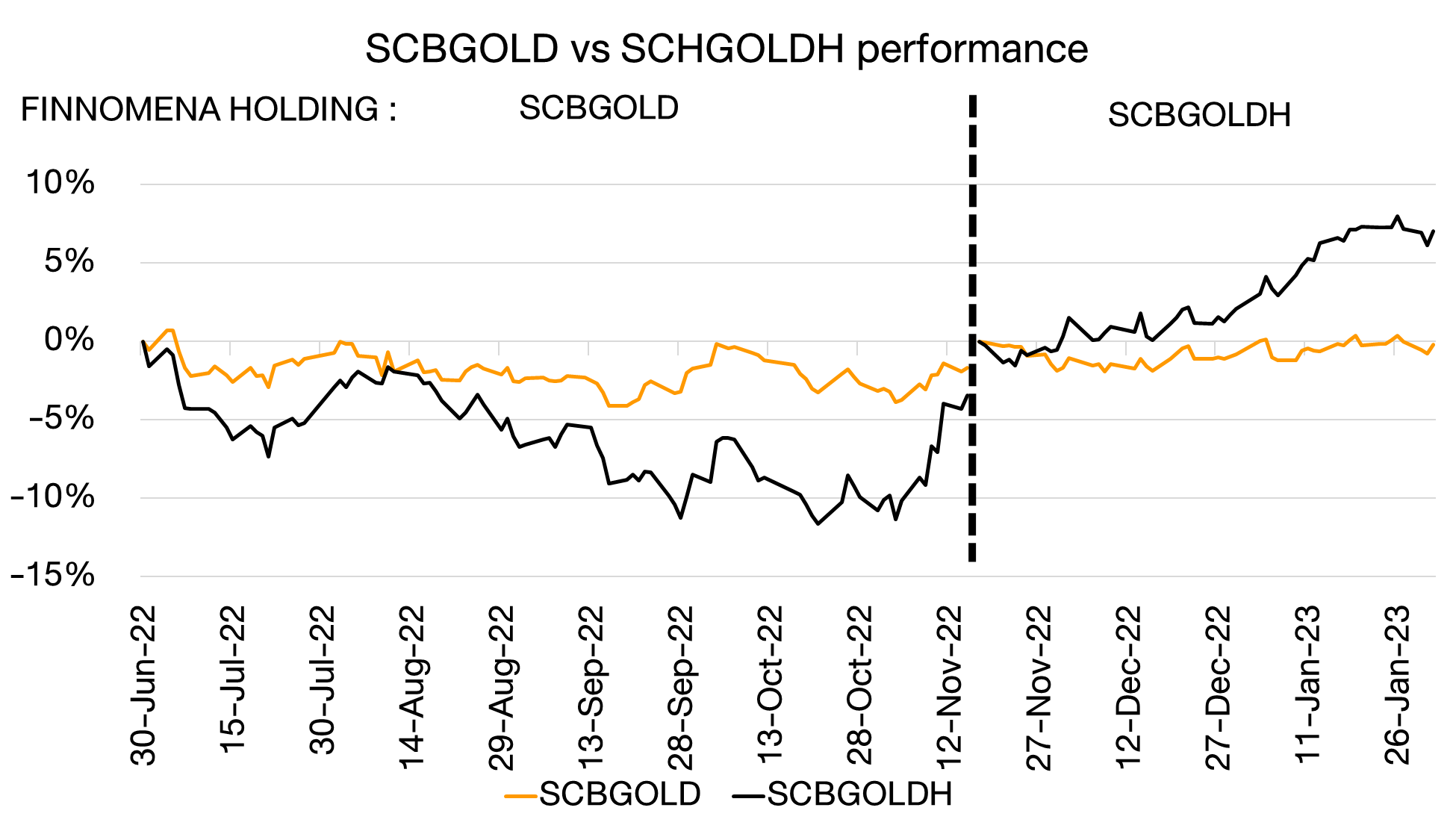

รูปที่ 14: เปรียบเทียบผลตอบแทนของกองทุน SCBGOLD และ SCBGOLDH Source: FINNOMENA as of 01/02/2023

ย้อนกลับไปเมื่อเดือนพฤจิกายนทาง FINNOMENA Investment Team มองว่า ค่าเงินดอลลาร์สหรัฐฯ น่าจะเข้าสู่ภาวะอ่อนค่า ทางทีมจึงย้ายการลงทุนจากกองทุน SCBGOLD ที่อ้างอิงราคาทองคำเป็นสกุลเงินไทยบาท ที่ได้รับผลกระทบจากเงินบาทที่แข็งค่าในช่วงที่ผ่านมา ไปลงทุนในกอง SCBGOLDH ที่อ้างอิงราคาทองคำผ่านค่าเงินดอลลาร์สหรัฐฯ ส่งผลให้สร้างผลตอบแทนส่วนต่างสูงถึง 6-7%

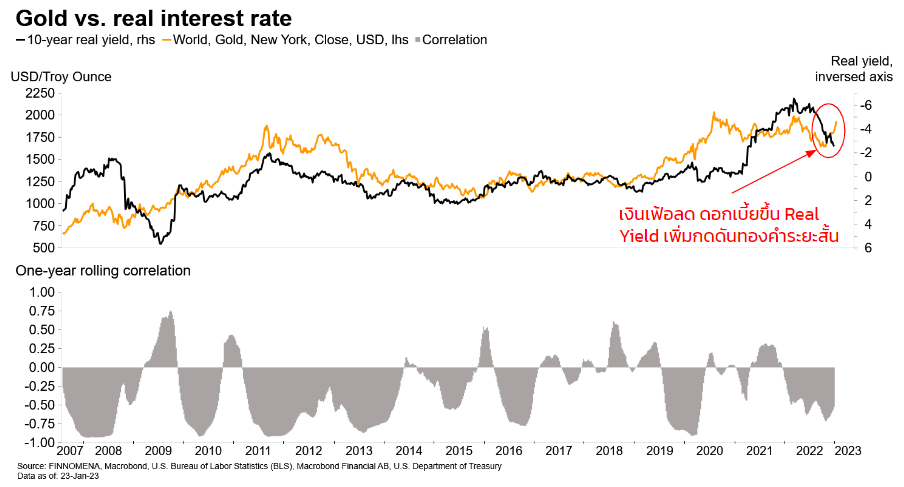

รูปที่ 15: Gold Price vs. 10-year Real Yield

Source: FINNOMENA, Bloomberg as of 23/01/2023

นับตั้งแต่ปลายเดือนกันยายน 2022 ที่ผ่านมาทองคำปรับตัวขึ้นแล้วกว่า 19% สอดคล้องกับการอ่อนค่าของสกุลเงินดอลลาร์ที่เกิดขึ้นในช่วงเวลาเดียวกัน อย่างไรก็ตาม แนวโน้ม real yield ที่ปรับตัวสูงขึ้นจากการปรับขึ้นอัตราดอกเบี้ยของ Fed และการชะลอตัวลงของอัตราเงินเฟ้อ ส่งผลให้ทองคำมี upside ที่จำกัด

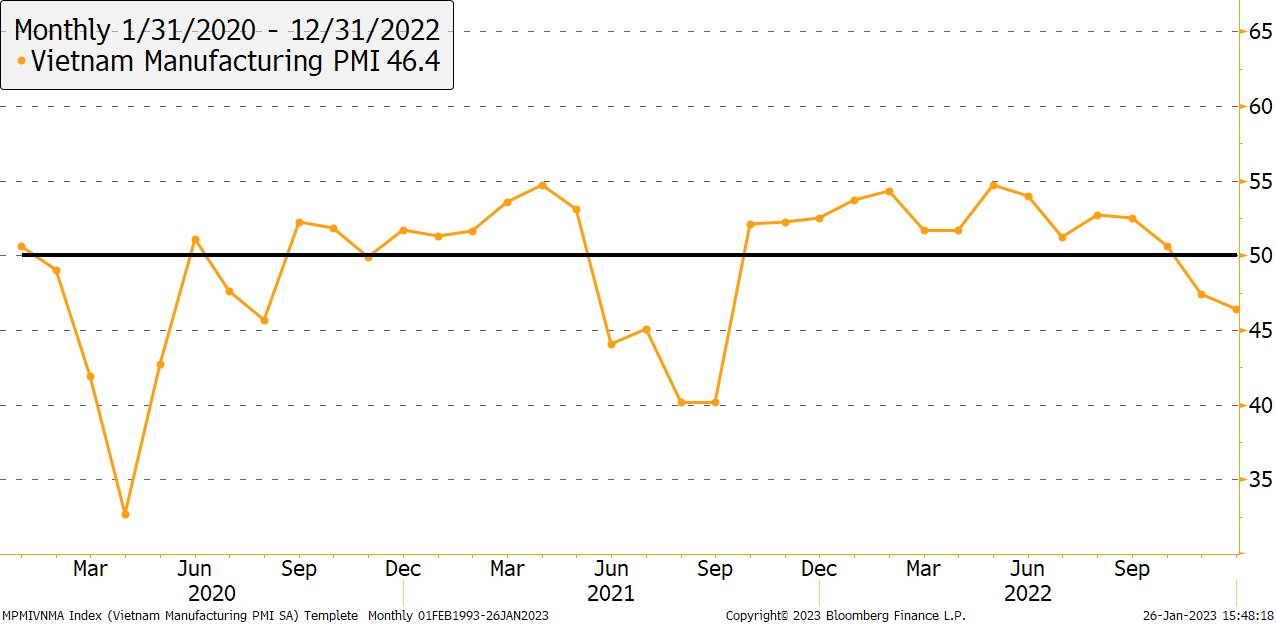

รูปที่ 16: Vietnam manufacturing PMI Source: FINNOMENA, Bloomberg as of 27/01/2023

ทางด้านตลาดหุ้นเวียดนาม เมื่อมาพิจารณาภาพ 6 ถึง 12 เดือนข้างหน้า พบว่าความกังวลเศรษฐกิจชะลอตัวเกิดขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งภาคอุตสาหกรรมที่สะท้อนผ่านทางดัชนีผู้จัดการฝ่ายจัดซื้อภาคอุตสาหกรรม (manufacturing PMI) ปรับตัวลดลงสู่ระดับ 46.4 จุดในเดือนล่าสุด จากแนวโน้มเศรษฐกิจชะลอตัวทั่วโลก และการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางเวียดนามเพื่อควบคุมอัตราเงินเฟ้อ และอัตราแลกเปลี่ยนให้มีเสถียรภาพ

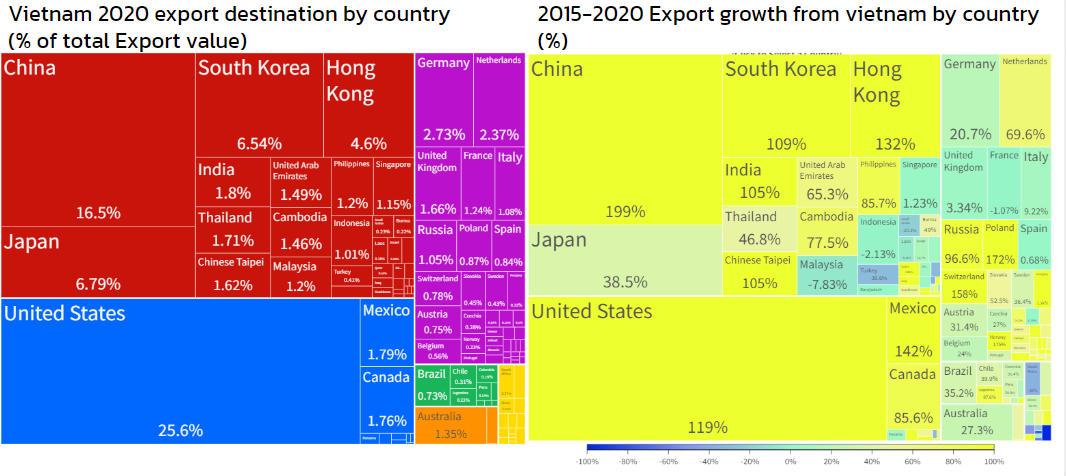

รูปที่ 17: Vietnam export destination & 5 years growth Source: OEC world as of 31/12/2020

อย่างไรก็ตาม การผ่อนคลายมาตรการควบคุมโควิดของทางการจีนในช่วงต้นปีที่ผ่านมา อาจเป็นปัจจัยสำคัญที่ช่วยผ่อนคลายความกังวลดังกล่าวได้ ทั้งในแง่ของการท่องเที่ยวที่จำนวนนักท่องเที่ยวจีนเริ่มเพิ่มขึ้นในช่วงกลางปี 2023 และ เมื่อการส่งออกที่แม้จีนจะเป็นคู่ค้าอันดับ 2 ของเวียดนาม แต่เติบโตอย่างมีนัยสำคัญมากกว่าสหรัฐฯ ที่เป็นอันดับที่ 1 ซึ่งสะท้อนว่าจีนกำลังมีอิทธิพลด้านการส่งออกต่อเวียดนามอย่างต่อเนื่อง

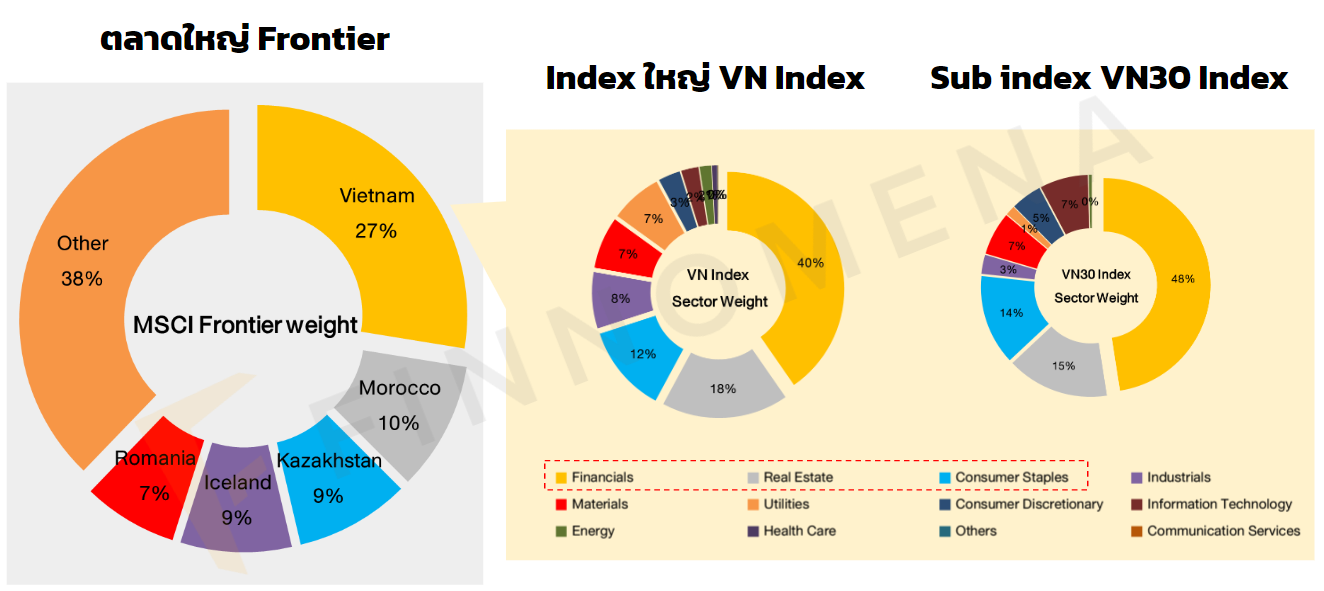

รูปที่ 18: MSCI Frontier Index VN Index & VN30 Index Source: FINNOMENA, Bloomberg as of 26/01/2023

เมื่อพิจารณาไปในดัชนีของตลาดหุ้นเวียดนามพบว่า เวียดนามเป็นดัชนีตลาดหุ้นที่ยังมีน้ำหนักการลงทุนในอุตสาหกรรมที่สัมพันธ์กับวัฏจักรเศรษฐกิจในระดับสูง อาทิ กลุ่มการเงิน และกลุ่มอสังหาริมทรัพย์ ส่งผลให้หากการลงทุนในตลาดหุ้นเวียดนามในช่วงเวลาปัจจุบัน ซึ่งความกังวลเศรษฐกิจชะลอตัว มีแนวโน้มผ่อนคลายลงเรื่อย ๆ จะมีโอกาสให้ผลตอบแทนได้สัมพันธ์กับวัฏจักรเศรษฐกิจที่ดีกว่า

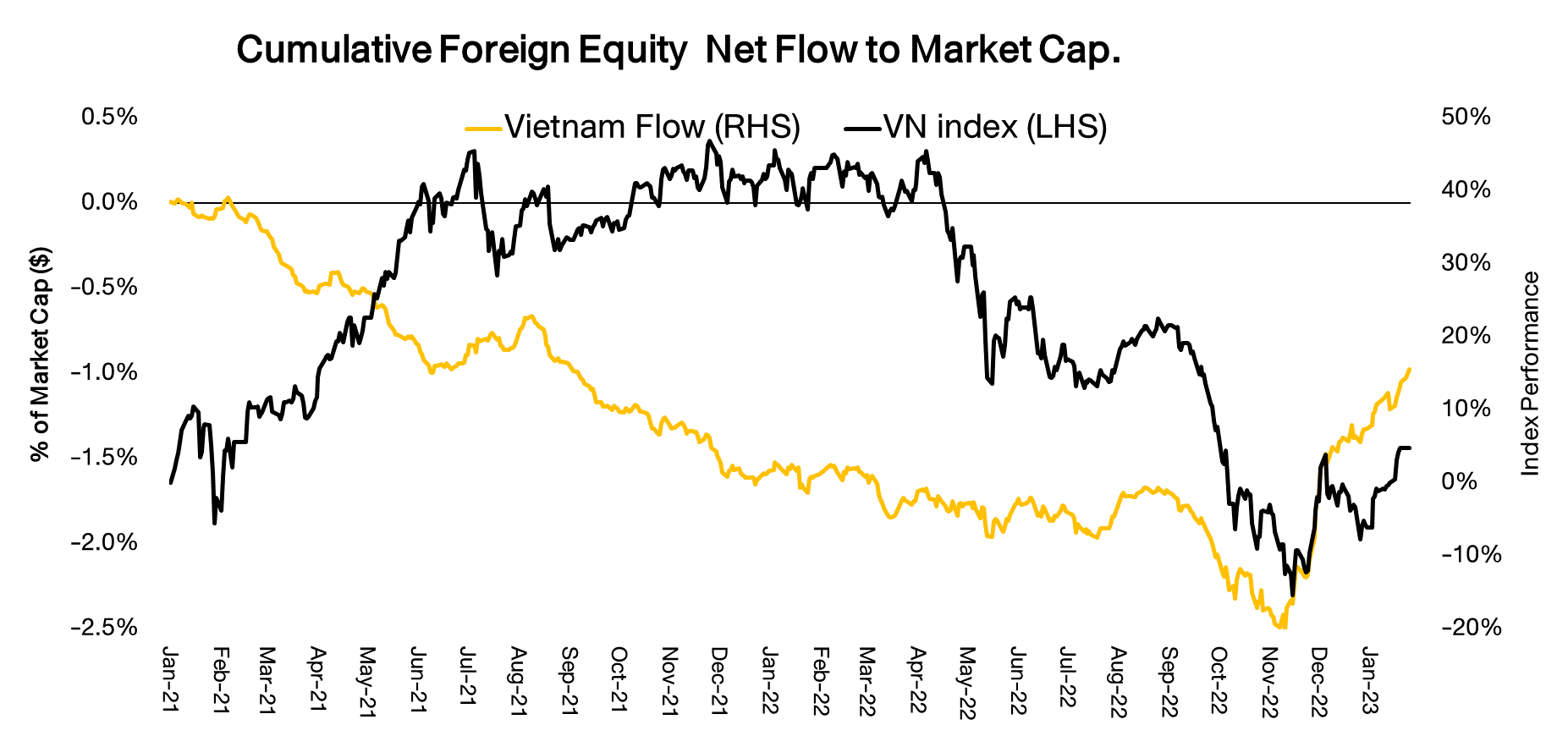

รูปที่ 19: Cumulative Foreign Equity Flow Source: FINNOMENA,Bloomberg as of 26/01/2023

เมื่อพิจารณา fund flow ของนักลงทุนต่างประเทศ นับตั้งแต่มีการไหลออกในช่วงต้นปีจากข่าวการทุจริตต่าง ๆ ที่เกิดขึ้น แต่เมื่อปัญหาที่ผ่านมาเริ่มคลี่คลายลง ทำให้นับตั้งแต่ช่วงเดือนพฤศจิกายน 2022 ที่ผ่านมา นักลงทุนต่างชาติกลับเข้ามาลงทุนในหุ้นเวียดนามอย่างต่อเนื่อง เป็นปัจจัยหนุนให้ตลาดหุ้นเวียดนามเติบโตต่อเนื่อง

FINNOMENA Investment Team จึงแนะนำลดสัดส่วนการลงทุนในทองคำบนพอร์ตการลงทุนหลักอย่าง GAR และ GCP จาก upside ที่จำกัดหลัง real yield เร่งตัว เพื่อเพิ่มน้ำหนักการลงทุนในกองทุนตราสารหนี้อย่าง UGIS-N แทน พร้อมกันนั้น ยังแนะนำเพิ่มน้ำหนักการลงทุนใน PRINCIPAL VNEQ-A กองทุนหุ้นเวียดนามที่มีโอกาสเติบโตสูง ใน GAR เพื่อรับโอกาสสร้างผลตอบแทนที่ดี บน risk/reward ที่น่าสนใจ

FINNOMENA Recommendation

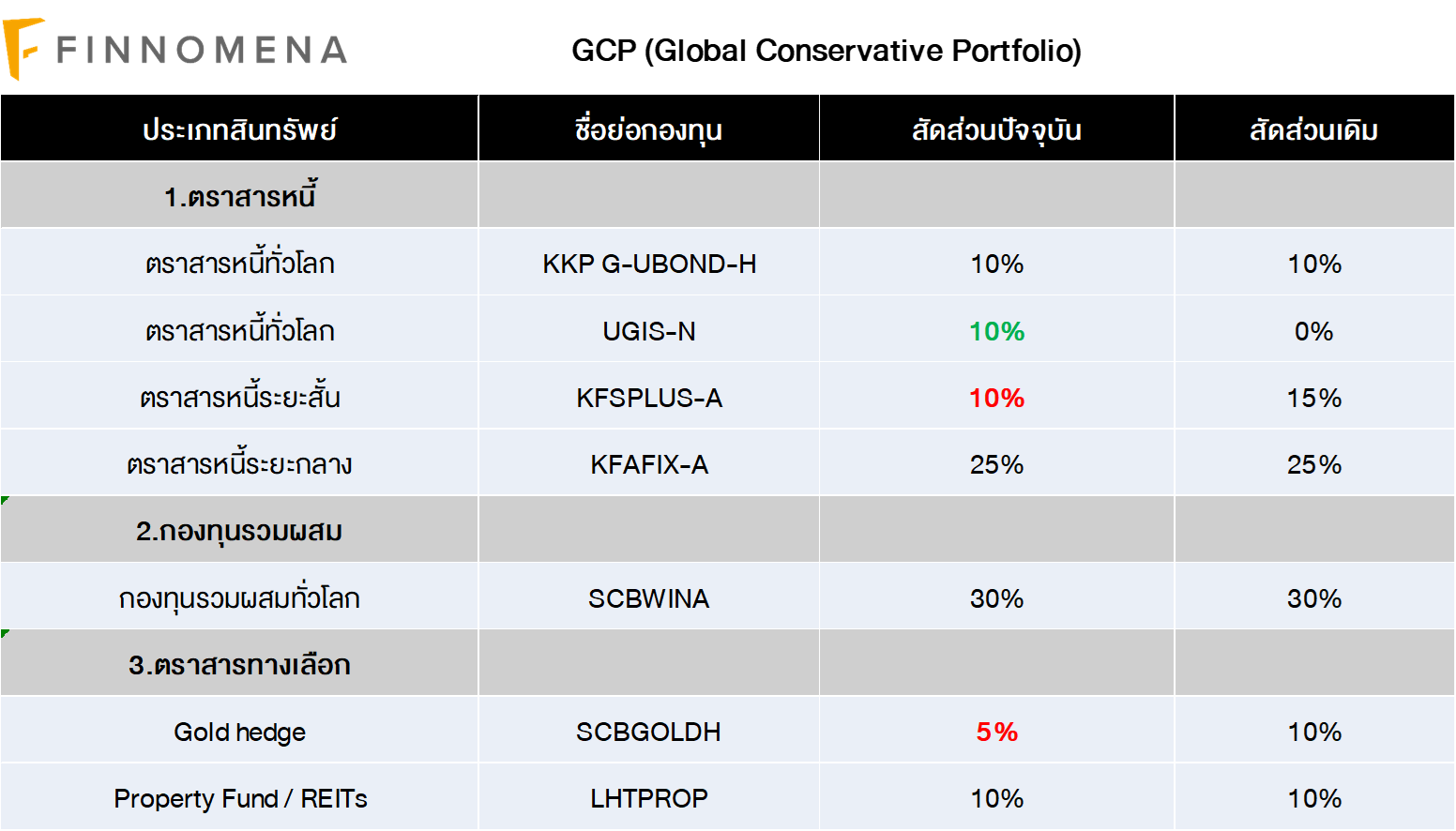

GCP (Global Conservative Portfolio)

- แนะนำลดสัดส่วนการลงทุน SCBGOLDH 5%

- แนะนำลดสัดส่วนการลงทุน KFSPLUS-A 5%

- แนะนำเพิ่มสัดส่วนการลงทุน UGIS-N 10%

real yield ที่เร่งตัวขึ้นกดดันให้ทองคำมี upside จำกัด อย่างไรก็ตามทองคำยังคงเหมาะสมแก่การถือครองเพื่อกระจายความเสี่ยงของพอร์ตการลงทุน FINNOMENA Investment Team จึงแนะนำลดสัดส่วนการลงทุนในกองทุน SCBGOLDH ลงบางส่วน เพื่อลด downside ที่อาจเกิดขึ้น และรับโอกาสลงทุนในตราสารหนี้ที่ yield น่าสนใจและมี downside จำกัดจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยที่ใกล้ผ่านจุดพีคแล้ว

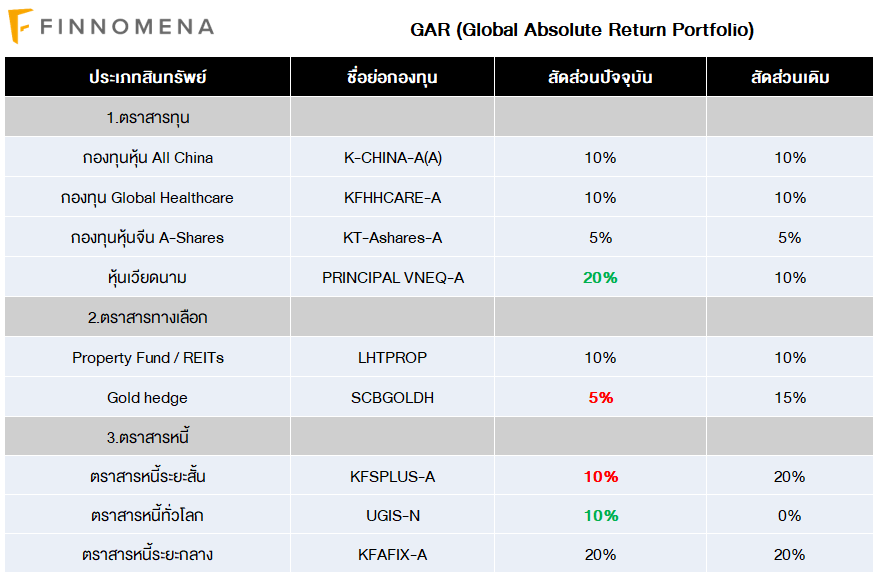

GAR (Global Absolute Return)

- แนะนำลดสัดส่วนการลงทุน SCBGOLDH 10%

- แนะนำลดสัดส่วนการลงทุน KFSPLUS-A 10%

- แนะนำเพิ่มสัดส่วนการลงทุน UGIS-N 10%

- แนะนำเพิ่มสัดส่วนการลงทุน PRINCIPAL VNEQ-A 10%

real yield ที่เร่งตัวขึ้นกดดันให้ทองคำมี upside จำกัด อย่างไรก็ตามทองคำยังคงเหมาะสมแก่การถือครองเพื่อกระจายความเสี่ยงของพอร์ตการลงทุน FINNOMENA Investment Team จึงแนะนำลดสัดส่วนการลงทุนในกองทุน SCBGOLDH ลงบางส่วน เพื่อลด downside ที่อาจเกิดขึ้น และรับโอกาสลงทุนในตราสารหนี้ที่ yield น่าสนใจและมี downside จำกัดจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยที่ใกล้ผ่านจุดพีคแล้ว

เช่นเดียวกับตลาดหุ้นเวียดนามที่ปัจจัยกดดันต่าง ๆ คลายตัวลงอย่างต่อเนื่อง ท่ามกลาง valuation ที่น่าสนใจ และปัจจัยด้านการเปิดประเทศของจีนส่งผลให้เวียดนามมี upside ที่น่าสนใจบน downside ที่จำกัด FINNOMENA Investment Team จึงแนะนำปรับเพิ่มน้ำหนักการลงทุนในหุ้นเวียดนาม 10%

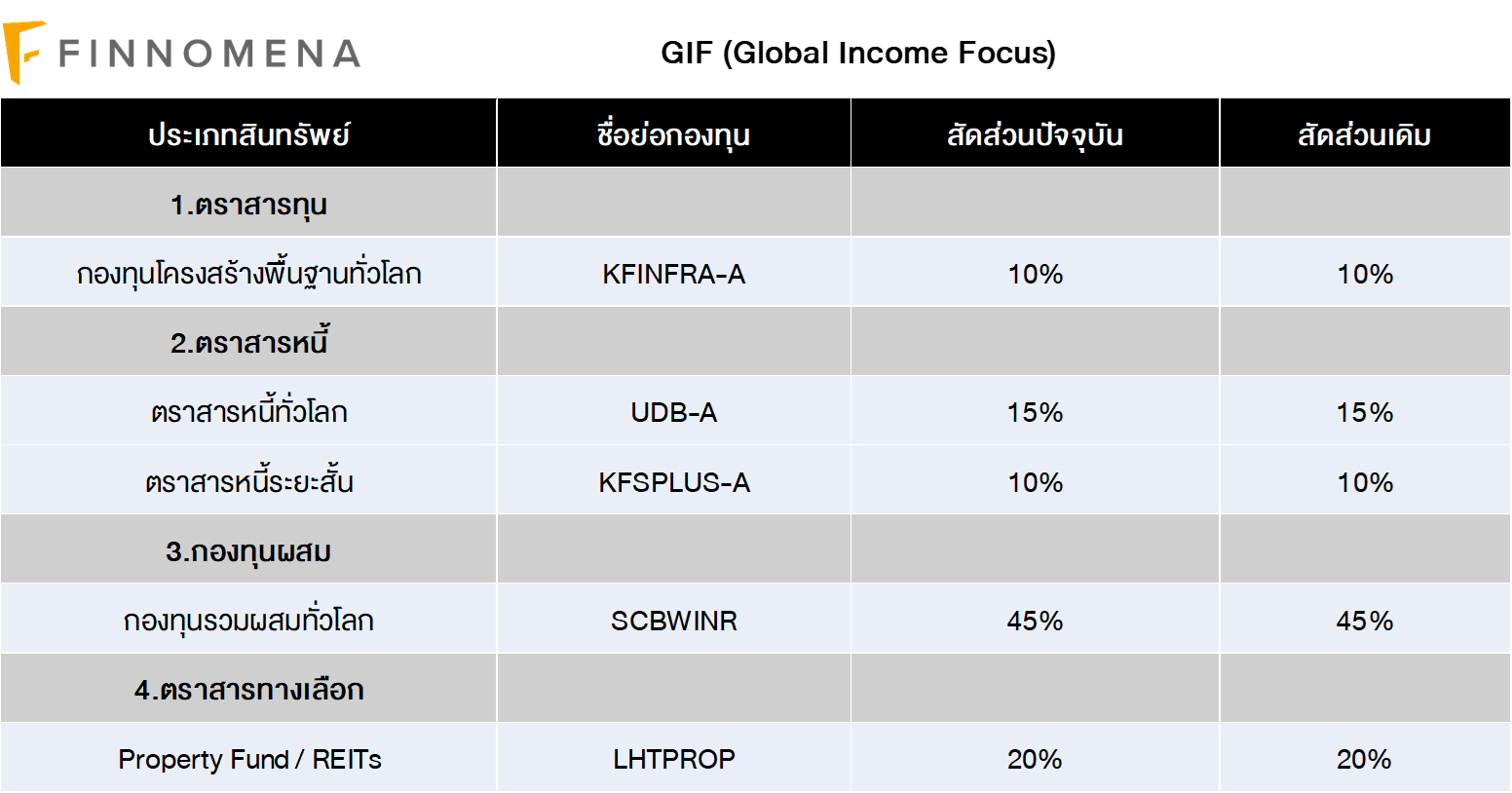

GIF (Global Income Focus)

GIF มีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-5% เล็กน้อย

อย่างไรก็ตามสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และมีสภาพคล่องอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่น ๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังแนะนำคงสัดส่วนการลงทุน

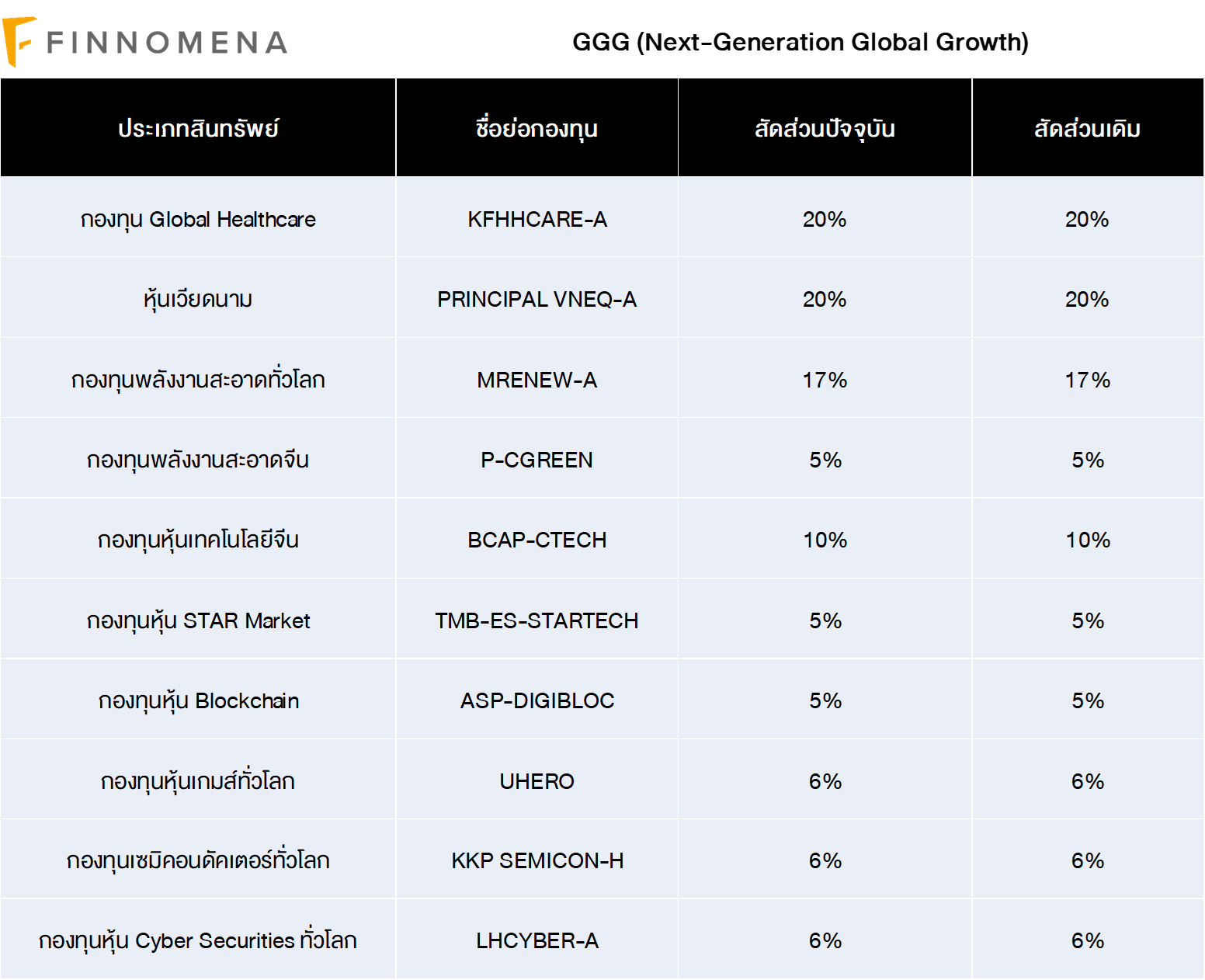

GGG (Next-Generation Global Growth)

GGG ซึ่งเป็นพอร์ตที่แนวทางลงทุนหุ้น 100% ตลอดเวลา กระจายการลงทุนหลากหลายธีม ประเทศ และใช้ min.volatility optimization เป็นแนวทางในการจัดสรรน้ำหนักเพื่อลดความเสี่ยง ได้ถูกตรวจสอบทั้งในเชิงโมเดลการลงทุน และ กองทุนรวมที่ถือครอง ซึ่งยังคงมีความเหมาะสมกับสถานการณ์การลงทุนปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุนเดิม

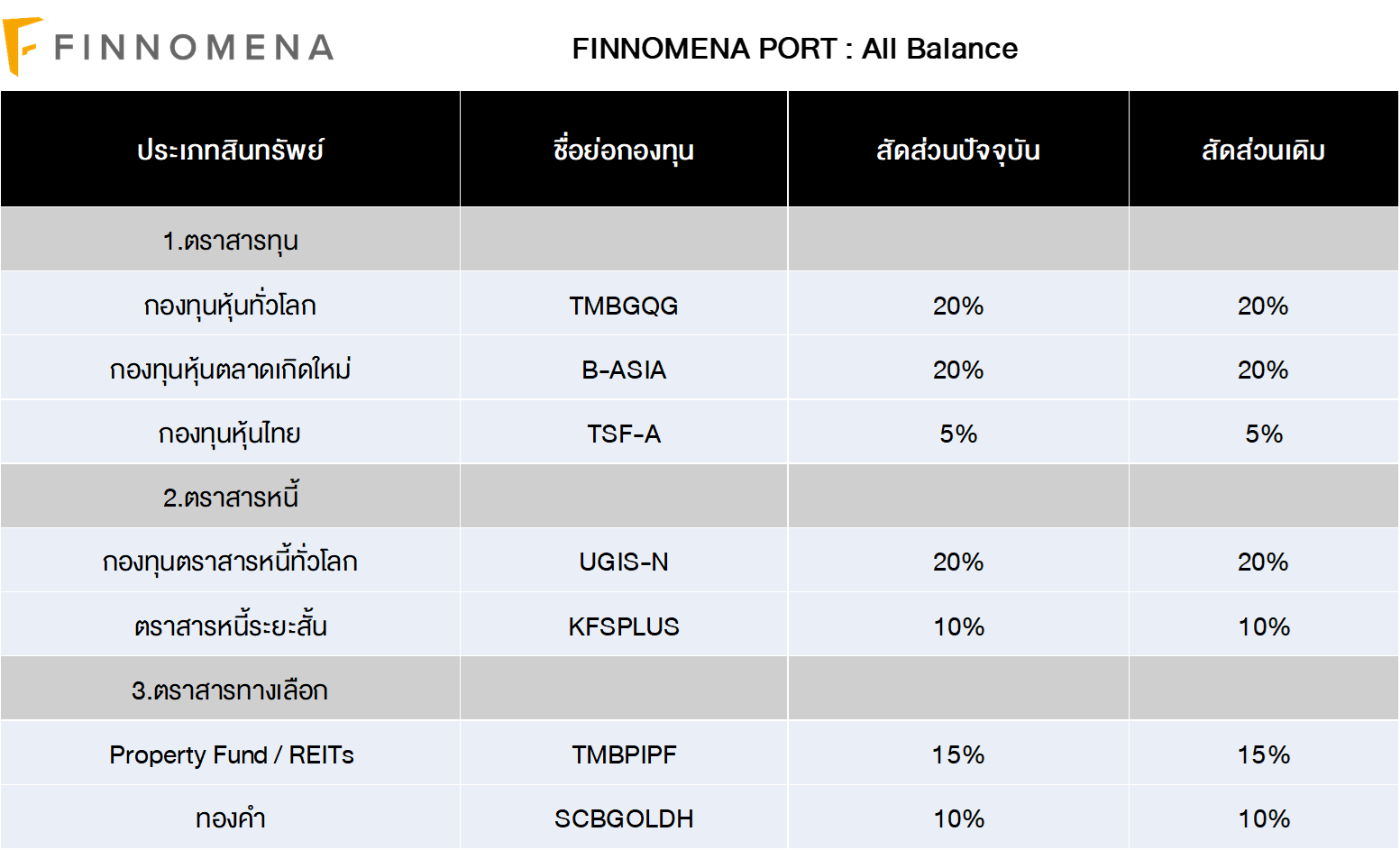

All Balance

All Balance ซึ่งเป็นพอร์ตการลงทุนแบบ strategic asset allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 45% ซึ่งเป็นระดับที่ต่ำที่สุดตามนโยบายการลงทุนแล้ว

เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

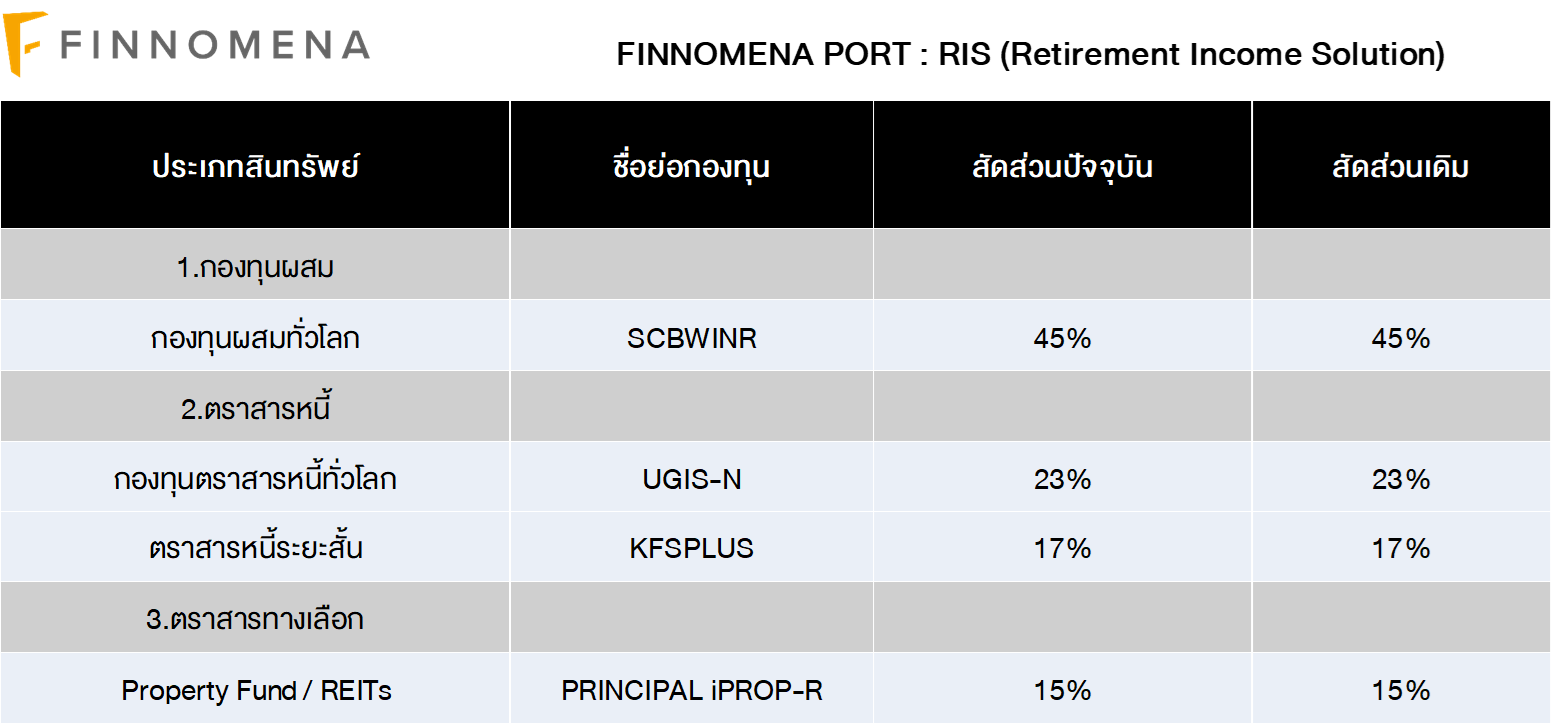

RIS (Retirement Income Solution)

RIS มีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-3.5% เล็กน้อย

พร้อมด้วยสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และมีสภาพคล่องสูงอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่น ๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังแนะนำคงสัดส่วนการลงทุนต่อ

————————————————————————————————————————

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT” | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299